Anticiper la transmission de son patrimoine quand on a plusieurs enfants, ce n’est pas seulement une affaire de fiscalité. C’est aussi, et surtout, une façon d’éviter les conflits et de garantir à chacun une part perçue comme juste. Dans ce contexte, la donation-partage est l’outil juridique et fiscal le plus puissant dont disposent les parents pour organiser une transmission équitable entre leurs enfants, tout en maîtrisant les risques de contestation future.

Cette méthode s’adresse aux familles de tous niveaux de patrimoine, de l’appartement avec placements à l’entreprise. Elle fige définitivement les valeurs au jour de l’acte et neutralise le rapport civil, ce qui évite toute contestation future sur les biens reçus.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Donation-partage, simple donation, testament : trois logiques différentes

Avant de se demander comment “transmettre équitablement”, il faut comprendre ce que la donation-partage change par rapport aux deux autres grands outils que sont la donation simple et le testament.

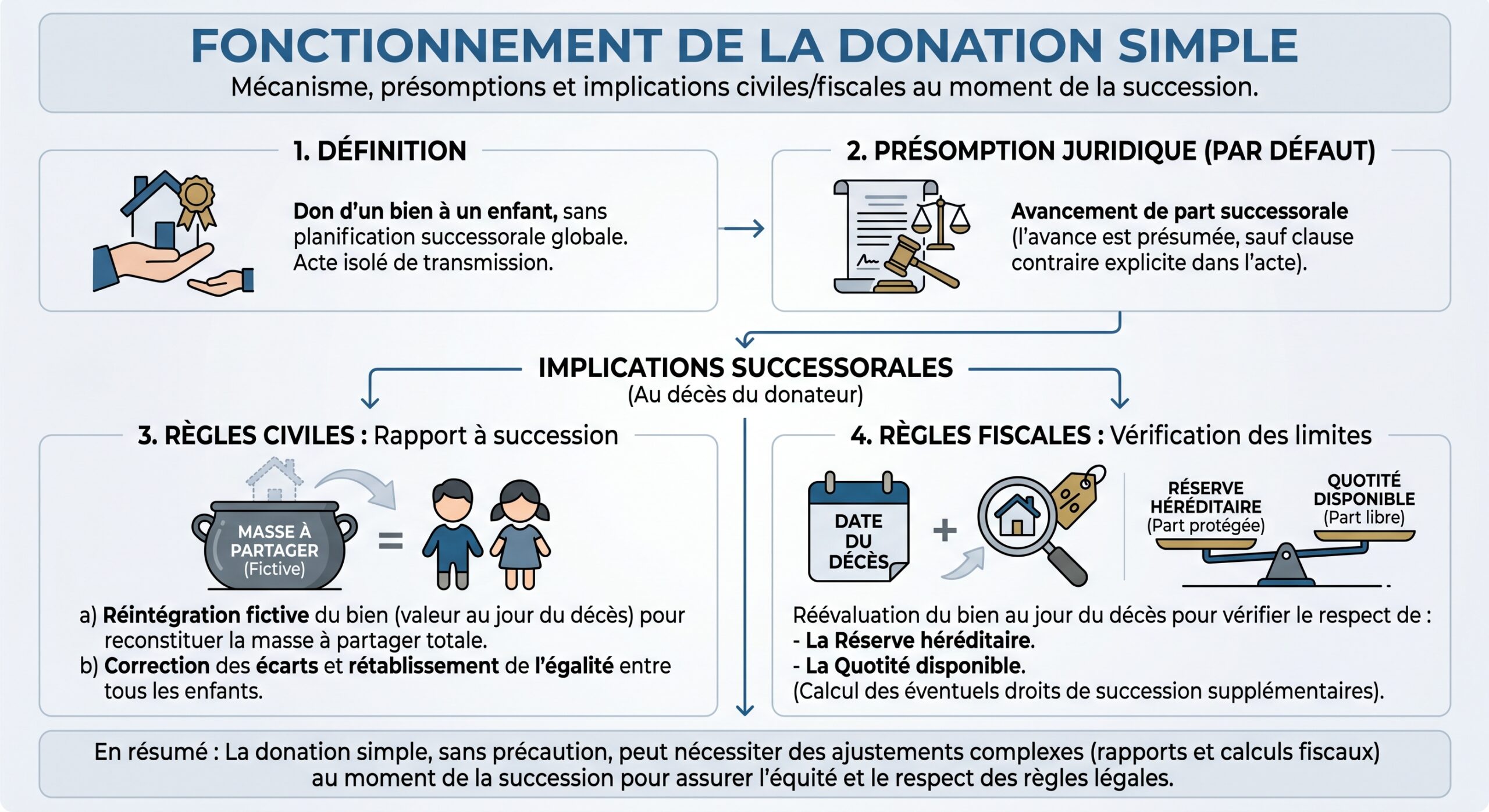

Le testament, lui, n’a aucun effet de son vivant : il prend effet uniquement au décès. Les biens sont alors évalués à cette date, et la succession se règle en appliquant les règles de réserve des enfants, de quotité disponible, et le cas échéant les legs prévus par le défunt. Un testament peut corriger des inégalités, mais il ne protège pas contre les litiges de valorisation, puisqu’on raisonne toujours à la valeur au jour du décès.

La donation-partage est à la fois une donation et un partage anticipé. Le parent réunit ses biens, les répartit en lots et les attribue à ses enfants (ou petits-enfants) par acte notarié. Les enfants deviennent immédiatement propriétaires, et les biens sont figés à leur valeur du jour de la signature pour le calcul de la réserve et de la quotité disponible. Aucun rapport civil n’est effectué au décès sur ces biens.

Cette double caractéristique – effet immédiat et gel des valeurs – explique pourquoi la donation-partage réduit fortement le risque de conflit entre frères et sœurs.

Le “gel des valeurs” : l’outil central pour préserver la paix familiale

Dans un partage successoral classique ou à l’issue de simples donations, les biens sont toujours appréciés au jour du décès. Si, entre-temps, des biens ont évolué différemment, l’égalité initialement voulue par les parents peut devenir une inégalité flagrante.

Avec une donation simple, un appartement donné à un enfant pour 200 000 € vingt ans avant le décès sera intégré à la succession à sa valeur au jour du décès. S’il vaut alors 400 000 €, cette plus-value sera prise en compte pour rétablir l’égalité : les autres enfants pourront invoquer une atteinte à leur réserve et réclamer une réduction ou une compensation.

La donation-partage inverse la logique. L’article 1078 du Code civil prévoit que, sous certaines conditions, les biens donnés-partagés sont définitivement évalués au jour de l’acte pour le calcul de la réserve et de la quotité disponible, et qu’ils échappent au rapport. Concrètement, l’appartement donné pour 200 000 € reste réputé valoir 200 000 € vis‑à‑vis des frères et sœurs, même s’il en vaut 400 000 € au décès du parent. Les plus-values comme les moins-values sont pour le compte du bénéficiaire.

Le gel des valeurs s’applique si tous les héritiers réservataires ont reçu un lot et l’ont accepté expressément, et qu’il n’y a pas de réserve d’usufruit sur une somme d’argent. Dans ce cas, les biens donnés-partagés ne peuvent être contestés que par une action en réduction pour atteinte à la réserve, sur la base des valeurs figées.

C’est ce mécanisme qui, dans la pratique, fait de la donation-partage un “paratonnerre” à conflits : les valeurs sont arrêtées, les enfants savent à quoi s’en tenir, et les discussions sur “l’appartement de Paris qui a doublé” ou “les actions qui ont triplé” n’ont plus d’incidence civile.

Égalité entre plusieurs enfants : en droit, en valeur, en économie

Transmettre “équitablement” n’implique pas forcément de donner exactement la même chose à chaque enfant, ni en nature, ni même en valeur brute. Le droit français impose deux limites : respecter la réserve de chacun (part minimale d’héritage) et ne pas léser un enfant de plus de 25 % quand on raisonne en termes de valeur de lot (lésion). À l’intérieur de ce cadre, les parents disposent de marges de manœuvre, qu’ils peuvent articuler grâce à la donation-partage.

En pratique, l’équité se joue sur plusieurs niveaux.

Égalité en valeur : le rôle de la soulte

Quand les biens ne se découpent pas en morceaux strictement identiques, l’outil classique pour rétablir l’égalité est la soulte. Il s’agit d’une somme d’argent que verse l’enfant surdoté à celui qui a reçu un lot de moindre valeur.

Imaginons que le patrimoine à transmettre soit composé d’un appartement estimé 400 000 € et d’une maison de campagne à 200 000 €, pour deux enfants. La masse totale est de 600 000 €, soit 300 000 € “théoriques” pour chacun. Si l’appartement (400 000 €) est attribué à l’aîné et la maison (200 000 €) au cadet, l’aîné devra verser une soulte de 100 000 € à son frère pour que chacun reçoive, en définitive, 300 000 € de valeur.

La soulte permet à un héritier de garder un bien indivisible (ferme, entreprise, immeuble) en indemnisant les autres cohéritiers, évitant ainsi une vente forcée. En donation-partage, ce mécanisme est anticipé sous le contrôle des parents.

La soulte peut être payée immédiatement ou différée. Le Code civil encadre ces différés : si, entre le jour de la donation-partage et l’échéance de la soulte, la valeur du lot du débiteur augmente ou baisse de plus d’un quart, la soulte peut être révisée. Ce dispositif, d’ordre public, vise à éviter que le bénéficiaire d’un bien en forte hausse (ou baisse) ne se retrouve à payer une soulte sans rapport avec la réalité économique.

Pour les parents qui veulent assurer une égalité objective entre leurs enfants, accepter une soulte dans la donation-partage – plutôt que “laisser voir plus tard” – est souvent la clé.

Égalité économique : gérer les différences d’usage

Sur le plan civil, la règle est claire : “l’égalité dans le partage est une égalité en valeur”. Mais économiquement, tous les droits ne se valent pas. Un enfant qui reçoit un bien en pleine propriété n’est pas dans la même situation que celui qui reçoit la nue-propriété d’un bien grevé d’un usufruit conservé par le parent. Le nu-propriétaire ne peut ni habiter, ni louer, ni vendre sans l’usufruitier.

À 65 ans, la nue-propriété est valorisée à 60 % de la pleine propriété selon le barème fiscal basé sur un rendement théorique de 3 %.

Pour concilier égalité et démembrement, deux solutions se dégagent. Soit on accepte qu’un enfant ait un avantage économique (par exemple parce qu’il s’occupe du parent, ou parce qu’il reprend l’entreprise familiale), mais on sécurise cette inégalité via une renonciation anticipée à l’action en réduction (RAAR) ou un jeu sur la quotité disponible. Soit on corrige l’inégalité en imposant une soulte au nu-propriétaire, ou en lui attribuant par ailleurs des biens de moindre rentabilité.

Égalité perçue : tenir compte de l’histoire familiale

L’égalité strictement mathématique ne coïncide pas toujours avec le sentiment de justice. Un enfant qui a bénéficié, pendant des années, d’une aide massive des parents (financement d’études coûteuses, apport pour l’achat d’un logement, soutien à une entreprise) peut accepter de recevoir un peu moins dans la donation-partage, dès lors que cette “avance” est reconnue et intégrée à la réflexion.

Les donations simples antérieures peuvent être réincorporées dans une donation-partage récapitulative en les valorisant au jour de la nouvelle donation, en les imputant sur la part de l’enfant concerné et en recomposant des lots équilibrés. Fiscalement, la réincorporation n’entraîne pas de nouveaux droits de donation, mais un droit de partage de 2,5 % s’applique sur la valeur des biens réincorporés et effectivement partagés.

Pour des parents qui souhaitent “remettre les compteurs à zéro” entre des enfants ayant été aidés de manière différente, cette technique est d’une grande souplesse.

Comment fonctionne la fiscalité d’une donation-partage entre parents et enfants ?

Sur le plan fiscal, la donation-partage ne bénéficie pas d’un régime dérogatoire. Elle utilise le droit commun des droits de mutation à titre gratuit (DMTG). Les mêmes abattements et barèmes s’appliquent que pour une donation simple, mais les parents peuvent combiner plusieurs dispositifs pour réduire, voire annuler, la facture.

Les abattements en ligne directe

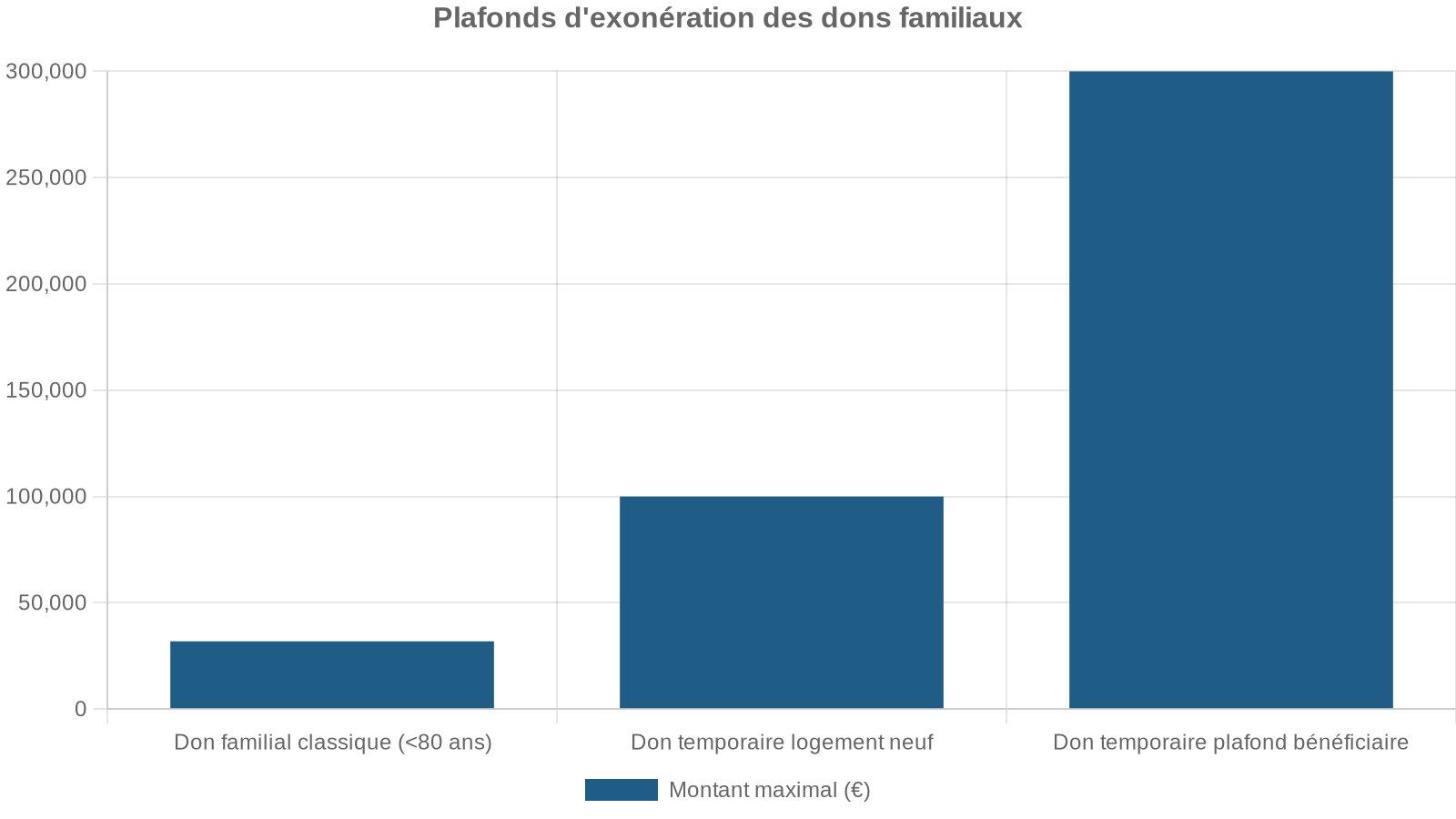

Entre parents et enfants, chaque donateur dispose d’un abattement de 100 000 € par enfant, renouvelable tous les 15 ans. Cet abattement s’applique indifféremment que la donation soit simple ou qu’elle s’inscrive dans une donation-partage.

En pratique, un couple avec deux enfants peut donc transmettre, en franchise de droits, via une donation-partage :

– 100 000 € par enfant et par parent, soit 100 000 € × 2 parents × 2 enfants = 400 000 €,

– auxquels peuvent s’ajouter d’autres abattements, selon la nature des dons.

À cet abattement de base peuvent se cumuler : abattements complémentaires.

L’ensemble de ces abattements est renouvelable au bout de 15 ans. C’est ce qu’on appelle la “période de rappel fiscal” de 15 ans : pendant cette durée, toutes les donations entre un même couple parent/enfant se cumulent pour apprécier l’usage des abattements et des tranches de barème.

Le barème en ligne directe

Au-delà des abattements, la part taxable est soumise à un barème progressif, identique pour les donations et les successions en ligne directe :

| Fraction taxable (après abattement par parent et par enfant) | Taux de droits de donation / succession |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| De 8 072 € à 12 109 € | 10 % |

| De 12 109 € à 15 932 € | 15 % |

| De 15 932 € à 552 324 € | 20 % |

| De 552 324 € à 902 838 € | 30 % |

| De 902 838 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Dans la grande majorité des transmissions familiales, une fois les abattements utilisés, la part taxable de chaque enfant se situe dans la tranche à 20 %. Ce n’est qu’au-delà d’environ 650 000 € par enfant (après abattement) que l’on entre dans la tranche à 30 %.

Exemple synthétique : l’impact des abattements en donation-partage

Un couple avec deux enfants souhaite transmettre 500 000 € via une donation-partage en pleine propriété, sans dispositif particulier. On peut résumer l’impact fiscal comme suit :

| Donateur(s) | Bénéficiaires | Montant transmis global | Abattements mobilisés | Base taxable après abattement | Droits estimatifs (barème direct) |

|---|---|---|---|---|---|

| 2 parents | 2 enfants | 500 000 € | 100 000 € × 2 parents × 2 enfants = 400 000 € | 100 000 € (50 000 €/enfant) | ≈ 16 400 € (20 % tranche) |

À ce coût fiscal s’ajoutent les frais notariés (honoraires, émoluments, débours et droits d’enregistrement hors DMTG), qui, pour 500 000 €, tournent autour de 6 500 €. Le coût global pour cette opération sera donc de l’ordre de 22 900 €, en contrepartie d’une sécurité civile très forte et d’une paix successorale largement assurée.

La donation-partage comme “pare-feu” aux conflits entre enfants

Du point de vue des enfants, ce qui fait naître les conflits, ce n’est pas seulement une inégalité objective ; c’est souvent le sentiment d’avoir été lésé, ou de ne pas avoir été traité avec la même considération que le frère ou la sœur. Or, la donation-partage, correctement préparée, répond à plusieurs sources classiques de tensions.

Au décès, plutôt que de laisser plusieurs enfants en indivision sur un bien, on attribue à chaque enfant un bien identifié correspondant à ses aspirations : l’un reçoit la résidence secondaire qu’il affectionne, un autre le portefeuille financier qu’il saura gérer, et le troisième un bien locatif. Ainsi, chacun dispose de son propre bien sans avoir à négocier avec les autres.

Ensuite, elle met fin au soupçon récurrent lié aux donations anciennes. Nombre de successions se retrouvent bloquées parce que l’un des enfants estime qu’un frère a été avantagé par des aides répétées, un rachat de parts familiales à vil prix, ou un prêt qui n’a jamais été remboursé. En réincorporant ces avantages dans une donation-partage récapitulative, on les met sur la table, on les évalue, et on en tient compte dans la répartition. L’égalité se construit en connaissance de cause.

La donation-partage limite les motifs de recours aux seuls cas prévus par la loi (vice du consentement, irrégularité de forme, atteinte à la réserve, ingratitude grave, inexécution des charges ou naissance d’un enfant). En dehors de ces exceptions, le juge ne peut pas remettre en cause le partage pour déséquilibre, assurant une grande stabilité si les valeurs ont été estimées sérieusement et les enfants informés.

Cette stabilité est d’ailleurs confirmée par la pratique notariale : les statistiques professionnelles montrent que les successions précédées d’une donation-partage bien menée donnent lieu à nettement moins de contentieux que celles où les parents ont accumulé des donations simples éparses ou se sont contentés d’un testament.

Organiser une donation-partage équitable : méthode concrète

Construire une donation-partage “équitable” entre plusieurs enfants suppose de s’y prendre par étapes, en combinant approche patrimoniale, appréciation des situations personnelles et calculs fiscaux.

1. Dresser un inventaire honnête du patrimoine et des aides passées

La première étape consiste à établir une photographie complète du patrimoine :

– biens immobiliers (résidence principale, secondaire, locatifs) ;

– droits indivis dans une succession non encore partagée ;

– parts de société civile ou de société d’exploitation ;

– placements financiers (assurance-vie, PEA, comptes-titres, PEL, etc.) ;

– liquidités.

Il faut y ajouter, dans la mesure du possible, la liste des aides importantes déjà accordées aux enfants : donation de somme pour acheter un premier logement, prise en charge de longues études, soutien à la création d’une entreprise, etc. Même si certaines n’ont pas, juridiquement, la qualité de donation formalisée, elles font partie de l’équation familiale.

2. Clarifier les objectifs des parents

Au-delà de “l’égalité”, les objectifs peuvent être multiples :

– protéger le conjoint survivant sans bloquer les enfants ;

– favoriser un enfant qui reprend l’entreprise familiale, tout en maintenant un équilibre avec les autres ;

– sécuriser un enfant vulnérable (handicap, fragilité financière) ;

– limiter l’exposition fiscale, notamment sur les biens à forte valeur.

La donation-partage permet de combiner ces objectifs, mais impose des arbitrages : par exemple, accepter de consommer la quotité disponible au profit d’un enfant plus fragile, ou d’accompagner un enfant repreneur par un pacte Dutreil, quitte à lui attribuer un actif professionnel de forte valeur et des biens moins importants à ses frères et sœurs.

3. Construire des lots cohérents

Une fois le patrimoine listé et les objectifs définis, vient l’heure de la composition des lots. Le notaire va chercher à :

Conseils pour répartir efficacement les biens entre enfants

Privilégier des lots distincts pour limiter les conflits et simplifier la gestion future

Répartir les biens par localisation, utilité et niveau de risque pour chaque enfant

Prendre en compte les donations antérieures afin d’équilibrer les parts

Jouer sur la nue-propriété ou utiliser des abattements non consommés pour optimiser la transmission

Le recours à la soulte, déjà évoqué, est quasi inévitable dès qu’il existe des biens indivisibles ou très différents en valeur. C’est un outil fluide qui permet, en pratique, de composer des lots équilibrés, même si la nature des biens diverge.

4. Associer les enfants à la réflexion

Du point de vue juridique, il suffit que les enfants acceptent leurs lots. Mais, du point de vue humain, il est essentiel de les associer en amont. De nombreuses études notariales recommandent d’organiser une réunion familiale où le projet est expliqué : valeurs retenues, critères de répartition, raison d’un éventuel avantage à l’un ou l’autre.

La transparence garantie par un notaire neutre réduit le risque que l’enfant se sente écarté ou trompé. En cas d’inégalité assumée (ex: enfant handicapé, repreneur d’entreprise), le notaire peut proposer un acte de renonciation anticipée à l’action en réduction (RAAR), établi par deux notaires pour verrouiller ce choix.

5. Signer l’acte et maîtriser le coût

L’acte de donation-partage est obligatoirement reçu par un notaire. Il détaille :

– la composition du patrimoine transmis ;

– la valeur retenue pour chaque bien ;

– la constitution des lots ;

– les éventuelles soultes (et leurs modalités de paiement) ;

– les charges imposées aux bénéficiaires (maintien du parent, prise en charge d’un frère ou d’une sœur, etc.) ;

– les clauses spécifiques (retour conventionnel, interdiction temporaire d’aliéner, etc.).

Les droits de donation sont calculés sur la base de la part reçue par chacun, après abattement. Si la donation-partage intègre des donations antérieures, celles-ci ne supportent pas une nouvelle fois les droits de mutation, mais un droit de partage de 2,5 % s’applique sur la valeur partagée des biens réincorporés.

En pratique, des indicateurs de coût montrent que :

| Patrimoine transmis via donation-partage | Frais notariés moyens | Droits de mutation (hors partage) | Coût total indicatif |

|---|---|---|---|

| 200 000 € | ≈ 3 500 € | ≈ 0 € (abattements couvrants) | ≈ 3 500 € |

| 500 000 € | ≈ 6 500 € | ≈ 16 400 € | ≈ 22 900 € |

| 1 000 000 € | ≈ 12 000 € | ≈ 116 400 € | ≈ 128 400 € |

Ces montants sont à mettre en regard de ce qu’une absence d’anticipation peut coûter en termes de droits de succession, de procédures judiciaires, et de relations familiales dégradées.

Cas particuliers : plusieurs enfants, mais des situations très différentes

La donation-partage est particulièrement intéressante lorsque les enfants se trouvent dans des situations hétérogènes : reprise d’entreprise, handicap, présence d’une famille recomposée, etc. Dans tous ces cas, “équitable” ne se confond pas nécessairement avec “strictement égalitaire”.

L’enfant fragile ou handicapé

Lorsqu’un enfant est handicapé ou particulièrement vulnérable, l’objectif des parents est souvent double : lui assurer des ressources pérennes sans déclencher un ressentiment durable chez ses frères et sœurs.

Plusieurs leviers peuvent être combinés :

– utiliser la quotité disponible au bénéfice de cet enfant, en lui attribuant un supplément de biens via la donation-partage ;

– obtenir des frères et sœurs une renonciation anticipée à l’action en réduction en sa faveur ;

– structurer des attributions en usufruit/nue-propriété (par exemple, l’enfant fragile reçoit l’usufruit d’un bien locatif, les autres enfants la nue-propriété) ;

– prévoir des obligations de charge : les enfants mieux dotés s’engagent, dans l’acte, à verser une rente ou à prendre en charge certaines dépenses de leur frère ou sœur.

Chaque parent peut transmettre jusqu’à 259 325 € à un enfant handicapé tous les 15 ans, sans droits de donation, en cumulant l’abattement spécifique de 159 325 € et celui de 100 000 € en ligne directe.

L’enfant repreneur d’entreprise

Lorsque l’un des enfants reprend l’entreprise familiale, l’égalité arithmétique est impossible : la société peut représenter à elle seule l’essentiel du patrimoine. La donation-partage, combinée au pacte Dutreil, est ici l’outil central.

Le pacte Dutreil permet de bénéficier d’une exonération de 75 % de la valeur des titres transmis, sous réserve d’engagements de conservation des titres (collectif puis individuel) sur une durée totale portée à 8 ans pour les transmissions réalisées depuis 2026. Même si la réduction complémentaire de 50 % pour donation en pleine propriété avant 70 ans a été supprimée, l’avantage demeure considérable.

Un couple transmet une entreprise valorisée 4 M€ à deux enfants via une donation-partage avec pacte Dutreil. La facture fiscale tombe à environ 156 000 €, contre plus de 1,2 M€ sans ce dispositif. L’entreprise est attribuée à l’enfant repreneur, tandis que les autres reçoivent des biens privés (immobilier, placements) et/ou des soultes pour compenser.

La famille recomposée

Dans les familles recomposées, la donation-partage permet de clarifier la répartition entre enfants communs et enfants d’un premier lit. Juridiquement, chaque parent ne peut donner qu’à ses propres enfants (ou à des petits-enfants dans une donation-partage transgénérationnelle, avec l’accord de la génération intermédiaire). Mais un couple marié peut combiner, dans un même acte, des donations émanant de chacun.

L’avantage est de figer les droits de chacun en évitant qu’au décès du second parent les enfants du premier lit se retrouvent en indivision avec les enfants de l’autre. On peut par exemple, dans le même acte, organiser :

– l’attribution de la résidence principale en nue-propriété aux enfants du couple, avec usufruit réversible au conjoint survivant ;

– l’attribution de biens propres du père à ses enfants d’un premier mariage ;

– l’attribution de biens propres de la mère à ses propres enfants.

Chacun sait ce qu’il recevra, et les risques de contestation ultérieure (notamment entre quasi‑étrangers) sont fortement réduits.

Quand la donation-partage n’est pas la bonne réponse

Même si, dans la pratique, les notaires considèrent que la donation-partage est “le bon outil dans 8 cas sur 10” lorsqu’il y a plusieurs enfants et un patrimoine constitué, elle n’est pas universelle.

Elle est moins adaptée :

Pour des gestes ponctuels et de faible montant envers un seul enfant (achat immobilier, études), une donation simple suffit, quitte à l’intégrer plus tard dans une donation-partage. Si les parents veulent garder le contrôle ou craignent pour leur sécurité financière, mieux vaut un testament modifiable qu’une donation-partage irréversible. Enfin, si la situation familiale est instable (enfants jeunes, risques de changement), commencez par un testament et des donations simples ciblées, en attendant plus de stabilité.

Dans tous les cas, la clé est d’éviter le “non-choix” : l’accumulation de donations simples non coordonnées, de prêts flous, et l’absence de décision globale sont presque toujours le meilleur terreau des conflits entre frères et sœurs.

En résumé : pourquoi la donation-partage s’impose pour transmettre équitablement

Transmettre équitablement entre plusieurs enfants, ce n’est pas seulement répartir des colonnes de chiffres. C’est arbitrer entre des trajectoires différentes, des besoins propres, et des attaches particulières à certains biens. La donation-partage permet justement :

Le partage successoral anticipé permet de combiner une vision globale du patrimoine avec des attributions adaptées à chaque enfant, de fixer définitivement la valeur des biens transmis en neutralisant les effets des plus ou moins-values ultérieures, de tenir compte des aides anciennes en rééquilibrant les lots, de limiter les contentieux liés à la valorisation des biens, d’optimiser la fiscalité via les abattements de 100 000 € par parent et enfant (renouvelables tous les 15 ans) et des dispositifs complémentaires (don d’argent, exonération de 100 000 € pour la résidence principale, pacte Dutreil, démembrement, abattement handicap), le tout sous le contrôle d’un notaire garant de la régularité juridique.

Dans un contexte où la moindre perception d’injustice peut empoisonner durablement les relations familiales, la donation-partage apparaît moins comme un outil technique que comme un investissement dans la paix future entre vos enfants. Encore faut-il accepter de poser les sujets, mettre cartes sur table, et faire de cette démarche un vrai projet de famille, plutôt qu’un simple acte notarié signé à la hâte.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.