Prendre sa retraite au soleil, près de la mer ou dans une capitale étrangère séduit de plus en plus de Français. Mais derrière les images de carte postale, une question lourde de conséquences se pose très vite : comment être soigné, combien ça coûte, et qui paie la facture quand on vit sa retraite hors de France ?

La réponse dépend du pays, de l’existence d’une convention de sécurité sociale avec la France, du profil médical, et du choix entre système local, CFE, assurances privées au 1er euro, mutuelles seniors, formulaires européens S1/EHIC/CEAM, ou conventions bilatérales.

Cet article propose un véritable comparatif, en s’appuyant sur les données disponibles (montants de cotisations, niveaux de remboursements, exemples chiffrés par destination, limites d’âge, garanties typiques) pour aider un retraité à structurer un choix cohérent, soutenable financièrement et sécurisé médicalement.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le cadre : ce que la loi française prévoit quand on vit sa retraite ailleurs

Avant de comparer les assurances, il faut comprendre comment fonctionne la protection sociale d’un retraité qui quitte la France.

Exportation de la pension et changement de résidence

La pension française est exportable : un retraité peut la percevoir partout dans le monde, sur un compte français ou étranger, à condition de déclarer sa nouvelle adresse et ses coordonnées bancaires à ses caisses de retraite. Il doit en parallèle renvoyer chaque année un certificat de vie, faute de quoi le versement peut être suspendu.

Au-delà de 183 jours passés à l’étranger, l’administration considère que le centre d’intérêts se situe hors de France : le retraité devient en principe non-résident fiscal, ce qui a des effets sur les prélèvements sociaux (CSG, CRDS, CASA) et sur les contributions santé liées aux pensions.

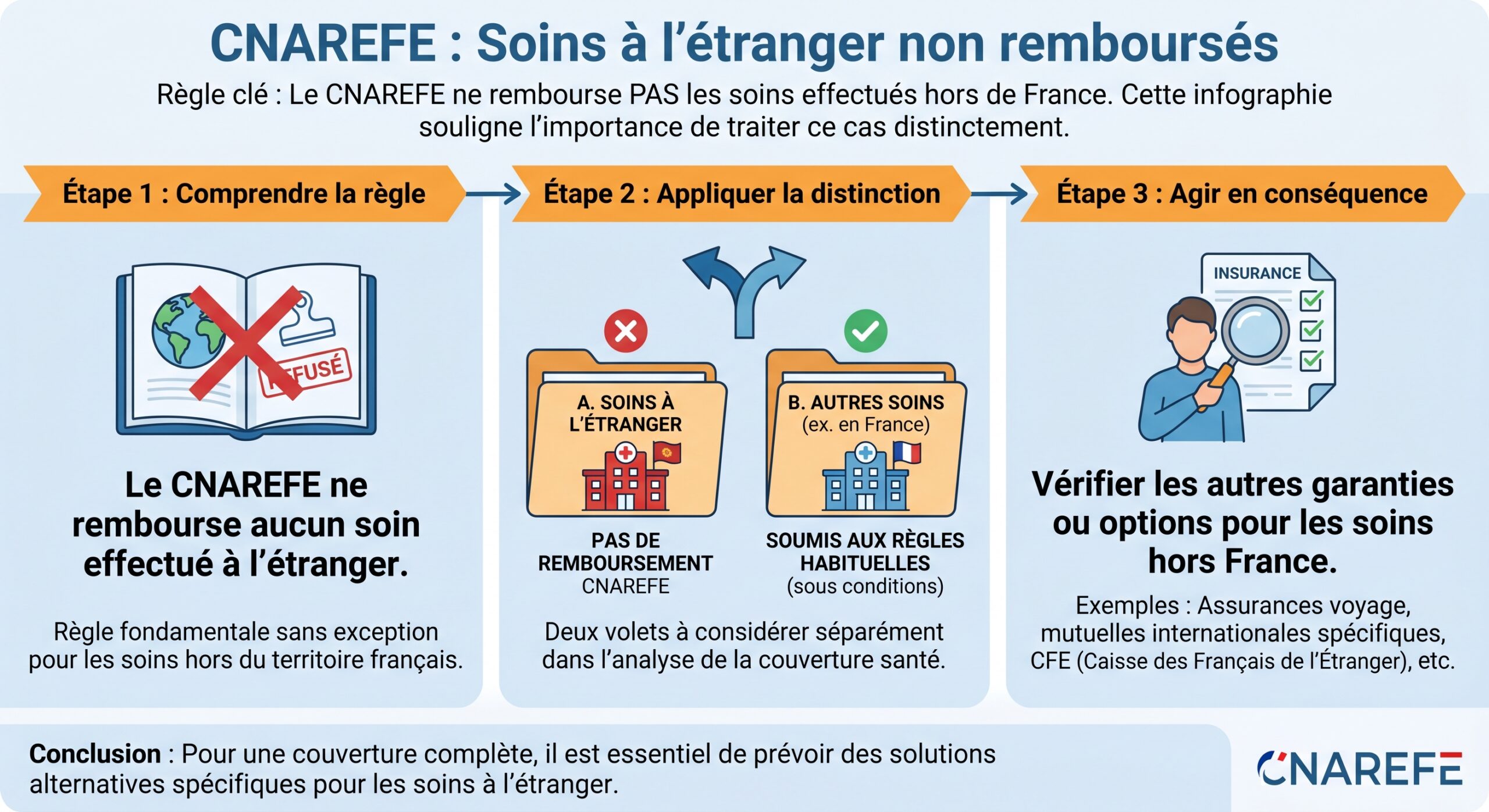

Le principe est très clair : l’Assurance maladie française n’a pas vocation à couvrir spontanément les soins reçus hors du territoire national.

Selon l’article L. 332-3 du Code de la Sécurité sociale, les prestations en nature ne sont pas dues pour des soins hors de France, sauf exceptions. L’article R. 332-2 permet des remboursements forfaitaires sur facture, mais ils ne sont pas automatiques : l’assuré doit obtenir une autorisation préalable, avancer les frais, puis être remboursé sur la base des tarifs français, souvent bien inférieurs aux coûts réels.

En clair, pour un retraité qui part s’installer durablement à l’étranger, la règle est la suivante : sans dispositif spécifique (CFE, conventions, assurance privée, S1 en Europe, etc.), les soins dans le pays de résidence ne sont pas pris en charge par la Sécu française.

Un cas à part : les soins lors d’un retour en France

Même en vivant à l’étranger, un retraité qui ne perçoit que des pensions françaises reste couvert pour ses soins en France, sans limite de durée. Ses remboursements sont alors gérés par une caisse dédiée, le CNAREFE (Centre national des retraités français de l’étranger), et non plus par la CPAM de son ancien domicile.

– couverture médicale dans le pays de résidence,

– couverture lors des séjours temporaires en France (qui, elle, reste assurée par le régime français).

Conventions européennes, accords bilatéraux, S1 : le jeu des accords internationaux

Le niveau de protection d’un retraité dépend énormément de l’arsenal juridique entre la France, l’Union européenne et le pays de résidence.

Les règlements européens et le formulaire S1

Dans l’Espace économique européen (UE/EEE/Suisse) et au Royaume-Uni, les règlements (CE) n° 883/2004 et 987/2009 organisent une véritable coordination des systèmes de sécurité sociale. Pour un retraité, cela se traduit par un outil clé : le formulaire S1 (anciennement E 121).

– Le S1 est délivré par la caisse française à un retraité qui ne perçoit que des pensions françaises.

– Il permet de s’inscrire au régime public du pays de résidence et d’y être soigné comme un assuré local.

– La France continue à financer les soins via un mécanisme de compensation entre institutions, mais le retraité, lui, est pris en charge selon les règles du pays d’accueil (tarifs, listes d’actes remboursés, accès principalement au public, etc.).

Ce dispositif est très utilisé par les retraités installés au Portugal, en Espagne, en Italie, en Irlande, en Roumanie ou encore dans d’autres pays de l’UE où le système public est accessible : le retraité présente son S1 à l’organisme local (INSS en Espagne, par exemple), obtient une carte de santé locale et bénéficie des soins publics sans avancer ou avec un reste à charge modéré, selon les règles du pays.

Attention toutefois : le S1 confère une couverture basée sur les standards locaux, parfois limités au secteur public, avec des délais d’attente pour les spécialistes ou la chirurgie non urgente. Les soins en cliniques privées, très prisés par les expatriés, restent généralement à la charge du retraité ou d’une assurance complémentaire.

La carte européenne d’assurance maladie (CEAM/EHIC)

Pour des séjours temporaires (vacances, visites familiales) dans l’UE/EEE/Suisse, la carte européenne d’assurance maladie permet d’accéder aux soins médicalement nécessaires dans le pays visité, selon les mêmes conditions que les résidents locaux.

– Elle couvre les maladies chroniques, les soins imprévus, la grossesse ou l’accouchement si l’objet du voyage n’est pas le soin programmé.

– Elle ne couvre jamais les établissements privés hors convention, ni les secours en montagne ou les rapatriements.

La CEAM est un outil très utile pour un retraité voyageur, mais elle ne règle pas la question de la couverture permanente dans un pays de résidence étranger.

Au-delà de l’Europe : les conventions bilatérales

En dehors de l’UE/EEE/Suisse, la France a conclu 41 conventions de sécurité sociale en vigueur avec des États ou territoires, couvrant au total plus de 70 pays quand on ajoute les règlements européens et les accords avec le Royaume‑Uni.

Parmi les pays liés à la France par une convention incluant, au moins partiellement, le risque maladie, on trouve notamment :

| Pays/Territoires (exemples) | Type de lien avec la France |

|---|---|

| Maroc, Tunisie, Algérie | Conventions bilatérales en vigueur |

| Turquie, Tunisie, Togo | Conventions incluant maladie/AT-MP |

| Canada, Québec | Conventions spécifiques par province/région |

| États-Unis, Brésil, Chili | Conventions bilatérales en vigueur |

| Andorre, Monaco, Mayotte, Nouvelle-Calédonie, Polynésie française, Saint-Pierre-et-Miquelon | Conventions ou statuts spécifiques |

Ces conventions sont très hétérogènes : elles peuvent couvrir les pensions, les accidents du travail, la maladie, parfois la maternité, et s’appliquent souvent uniquement aux personnes ayant exercé une activité professionnelle dans l’un ou l’autre pays.

Pour un retraité, certains accords (par exemple avec le Maroc ou la Tunisie) permettent d’ouvrir des droits dans le système local en tant que pensionné français, avec des modalités variables selon que la charge financière incombe à la France ou au pays d’accueil.

Les conventions internationales (règlements européens, conventions bilatérales, décrets de coordination) prévalent toujours sur la législation française pour les retraités. Vérifiez impérativement ce que l’accord prévoit pour le pays ciblé : droits aux soins, prise en charge des ayants droit, nature des prestations, etc.

Les pays sans accord : le vrai saut dans le vide sans assurance

Dans les pays qui n’ont ni règlement européen, ni convention bilatérale avec la France, aucun mécanisme automatique ne permet de transférer les droits. C’est le cas d’une grande partie de l’Asie, de l’Amérique latine ou de l’Afrique subsaharienne.

Dans ces pays :

– la Sécurité sociale française ne couvre pas les soins locaux,

– le S1 n’est pas utilisable,

– la CFE ou une assurance privée deviennent presque indispensables pour ne pas se retrouver sans couverture.

C’est typiquement la situation d’un retraité qui s’installe en Thaïlande, au Vietnam, en Indonésie ou dans certains pays d’Amérique centrale : sans contrat spécifique, il s’expose à payer intégralement des factures d’hospitalisation qui peuvent atteindre plusieurs milliers d’euros pour un simple épisode, voire des dizaines de milliers d’euros en cas de chirurgie lourde.

CFE, assurance au 1er euro, système local : les trois grandes familles de solutions pour un retraité

Une fois le cadre légal posé, le retraité dispose, dans la pratique, de trois grandes options (souvent combinées) pour sa couverture santé à l’étranger.

1. Miser sur le système de santé local

Dans certains pays, notamment en Europe (Portugal, Espagne, Italie, Espagne via le S1, etc.), le système public offre une couverture relativement solide, financée par l’impôt ou les cotisations sociales. Un retraité peut y accéder :

– soit en y cotisant (pension locale, résidence, activité),

– soit, dans l’UE, via le formulaire S1 transmis par sa caisse française,

– soit via des dispositifs spécifiques comme le « Convenio Especial » en Espagne pour des résidents sans droits par ailleurs, moyennant une cotisation mensuelle.

Les avantages sont évidents : faible coût, soins gratuits ou peu chers dans le public, simplicité administrative une fois inscrit. Mais les limites sont réelles :

– délais d’attente, en particulier pour les spécialistes,

– accès limité ou nul aux cliniques privées,

– couverture partielle ou inexistante sur le dentaire, l’optique, certaines thérapeutiques modernes.

Pour un retraité en bonne santé et à faibles revenus, vivant dans un pays avec un système public de qualité, une assurance locale ou internationale pour chambre privée et soins non couverts peut suffire comme complément.

2. Caisse des Français de l’Étranger (CFE) + mutuelle expatrié

La CFE joue le rôle de « Sécu des expatriés ». Elle permet de rester affilié à un régime français tout en vivant à l’étranger, en remboursant les soins sur la base des tarifs de la Sécurité sociale française, quel que soit le pays de résidence.

Pour un retraité :

– la CFE couvre consultations, hospitalisation, pharmacie, maternité, selon les barèmes français ;

– elle ne couvre pas le dentaire, l’optique ni le rapatriement ;

– dans beaucoup de pays, les coûts sont bien supérieurs aux tarifs français, de sorte que la CFE seule rembourse souvent entre 19 % et 67 % des frais d’hospitalisation, selon le pays ;

– dans certains pays, la CFE met en place des dispositifs de tiers payant (70 à 100 % des coûts selon les destinations), mais ils peuvent être revus à la baisse ou suspendus (exemple : diminution de la prise en charge en Thaïlande, passée de 80–100 % à 70 %).

Côté prix, les chiffres sont parlants :

| Profil | Cotisation CFE (santé) + mutuelle (ordre de grandeur) |

|---|---|

| Retraité 65 ans, formule CFE + complémentaire | 350 à 400 €/mois |

| Retraité 65 ans, bonne couverture privée 100 % (sans CFE) | 270 à 350 €/mois |

| Couple de retraités avec ACS (exemple) | ~470 €/mois |

| Même couple via CFE + mutuelle | ~607 €/mois |

La CFE fonctionne avec des cotisations trimestrielles, fortement liées à l’âge. En 2025, pour la branche santé, les montants s’échelonnent, pour les plus de 60 ans, autour de :

| Tranche d’âge | Cotisation CFE trimestrielle (santé, indicatif) |

|---|---|

| 60–64 ans | ~623 € |

| 65 ans et plus | ~847 € |

Ces montants doivent généralement être complétés par une mutuelle expatrié pour limiter un reste à charge élevé dans les pays où la médecine privée est chère (Amérique du Nord, Asie développée, etc.).

La CFE offre des atouts spécifiques aux retraités, incluant une fiscalité adaptée et des services dédiés, facilitant leur gestion administrative et financière.

– pas de sélection médicale : c’est le seul organisme complémentaire expatrié qui n’exige pas de questionnaire de santé à l’adhésion, très précieux en cas de pathologies préexistantes,

– continuité avec le système français, utile en cas de retour en France,

– reconnaissance claire par les professionnels francophones et certains réseaux internationaux.

Ses limites :

– remboursement souvent insuffisant face aux tarifs des cliniques privées,

– coût global élevé une fois la mutuelle ajoutée,

– absence de garantie sur la pérennité des dispositifs de tiers payant renforcés à l’étranger.

3. Assurances santé internationales « au 1er euro »

Les contrats « au 1er euro » sont des assurances privées internationales qui remboursent les frais de santé depuis le premier centime, sans passer par un régime de base français. Ils sont devenus un pilier de la couverture santé des expatriés, y compris des retraités.

Les caractéristiques communes :

Points clés de l’offre : remboursement au réel, réseau de partenaires, plafonds élevés et options de franchise.

Prise en charge des frais d’hospitalisation, consultations, pharmacie, maternité, dentaire et optique selon les options avec plafonds élevés.

Accès à un réseau de cliniques et hôpitaux partenaires avec tiers payant pour l’hospitalisation.

Plafonds généralement compris entre 100 000 € et 1,5 million d’euros, voire illimités pour les gammes hautes.

Franchises disponibles pour réduire la prime annuelle. Prime indexée sur l’âge (+6 % par an après 55 ans) et l’inflation médicale locale.

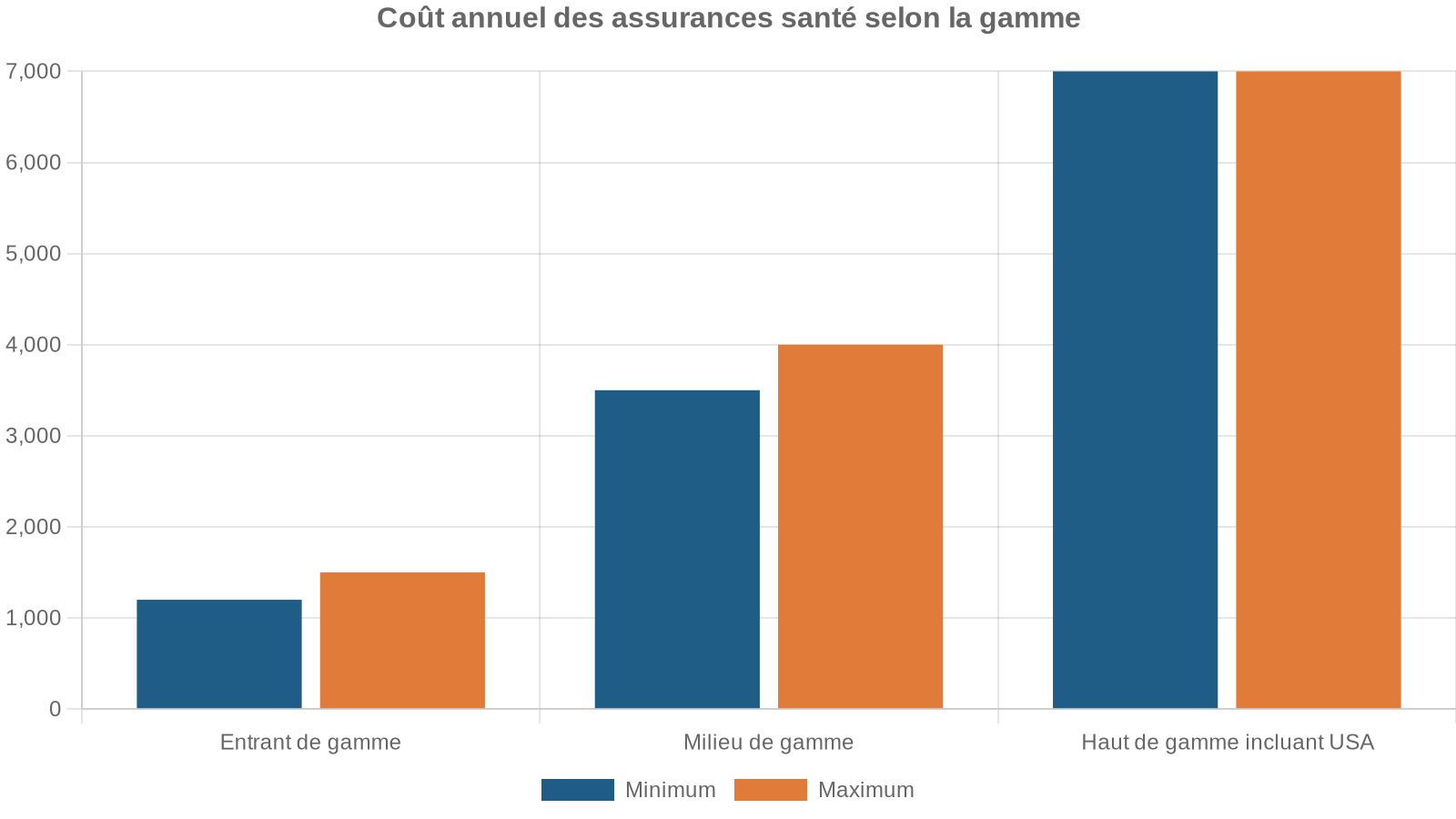

Pour un retraité, les ordres de grandeur sont les suivants :

| Profil de retraité | Zone de couverture | Niveau de garantie | Budget annuel typique |

|---|---|---|---|

| 65 ans, hospitalisation seule, monde hors USA | Basique | 1er euro hospitalisation | 1 200 à 1 500 €/an |

| 70 ans, garanties complètes, monde hors USA | Étendu | Hospitalisation + soins courants | 3 500 à 4 000 €/an |

| 70 ans, garanties complètes, monde incluant USA | Premium | Hospitalisation + soins courants | 7 000 €/an et plus |

Les assureurs internationaux les plus connus sur ce segment sont par exemple April International, Allianz Care, Cigna, Henner, MSH, mais aussi des spécialistes de l’expatriation comme ACS ou des gammes dédiées aux retraités (« Gold Start », « Gold Visa », « Gold Expat », etc.).

Exemple de gammes dédiées aux retraités à l’étranger

Certains acteurs structurent des offres spécialement pensées pour la retraite :

| Produit | Positionnement | Prix d’entrée (mois) | Âge maxi d’adhésion | Plafond annuel | Particularités |

|---|---|---|---|---|---|

| Assurance Retraite à l’étranger Gold Start | Couverture intermédiaire | Dès 63 € | 70 ans | 300 000 € (500 000 € pour USA) | Hospitalisation + soins courants, préexistants couverts, pharma, rapatriation, RC |

| Assurance Retraite à l’étranger Gold Visa | Couverture « équilibrée » | Dès 99 € (certaines sources : 42–43 € selon options) | 75 ans | 100 000 € | Hospitalisation + soins courants, préexistants, pharma, rapatriation, RC, protection juridique |

| Assurance Retraite à l’étranger Gold Expat | Couverture la plus complète | Dès 146 € (ou 104 € selon formules) | 65 ans | 1 500 000 € | Hospitalisation + soins courants, préexistants, pharma, maternité, AMP, options dentaire/optique, prévention, maternité renforcée |

Ces gammes illustrent la logique du marché : plus le plafond et les garanties sont élevés (et plus l’âge de souscription est bas), plus la prime augmente, avec souvent des limites d’âge strictes pour accéder aux formules les plus généreuses.

Coûts de la santé selon les destinations : pourquoi une bonne couverture est indispensable

Comprendre le coût de la médecine dans les pays de retraite les plus courants est essentiel pour calibrer sa couverture, notamment le plafond annuel et le niveau de franchise accepté.

Exemples chiffrés en Asie

Dans plusieurs pays asiatiques très prisés des retraités, la situation est contrastée : consultations parfois bon marché, mais hospitalisation privée extrêmement coûteuse.

Quelques ordres de grandeurs (en euros, valeurs indicatives) :

| Acte ou soin | Thaïlande | Vietnam | Cambodge | Indonésie | Hong Kong |

|---|---|---|---|---|---|

| Consultation médecin privé | 25–75 € | 30–60 € | 25–55 € | 20–50 € | à partir de 50 € |

| Hospitalisation privée (par épisode) | 1 000–3 000 € | 800–2 000 € | ~500 € | 500–1 500 € | 2 000–3 000 € |

| Accouchement en clinique privée | ~2 000 € | ~1 300 € | ~1 000 € | ~650 € | ~11 300 € |

| Consultation dentaire | ~25 € | ~10 € | 25–50 € | 30–90 € | ~500 € |

À ces chiffres s’ajoutent les examens lourds et actes techniques :

– IRM dans une clinique privée à Dubaï : 200 à 680 €,

– appendicectomie en clinique privée à Bangkok : autour de 3 000 €,

– quatre jours d’hospitalisation à Singapour : environ 7 000 €.

Un rapatriement sanitaire depuis l’Asie ou l’Amérique peut coûter jusqu’à 100 000 € en avion médicalisé.

Exemples en Amérique du Nord et au Moyen-Orient

Pour les États-Unis ou le Canada, les chiffres sont encore plus élevés, ce qui explique que beaucoup d’assureurs appliquent des primes spécifiques (ou des majorations très importantes) dès que la zone USA est incluse.

En Thaïlande et aux Émirats arabes unis, une assurance privée avec un plafond d’au moins 50 000 USD peut être exigée pour renouveler certains titres de séjour.

L’avis des Affaires étrangères françaises

Le message du Ministère de l’Europe et des Affaires étrangères est sans ambiguïté : pour tout séjour significatif, et a fortiori pour une installation à la retraite, il recommande de souscrire une assurance couvrant a minima :

– les frais médicaux sur place,

– le rapatriement sanitaire vers la France,

– et, de préférence, l’hospitalisation à 100 % des frais réels dans le pays de résidence.

C’est encore plus vrai dans les pays où le système public ne couvre que les résidents nationaux ou ne garantit qu’un panier très limité de soins.

Comparer CFE + mutuelle vs assurance au 1er euro : qui est le plus intéressant pour un retraité ?

De nombreuses études et comparateurs ont examiné cette question, notamment pour des profils de retraités vivant au Portugal, en Espagne, en Thaïlande, à Dubaï, au Canada ou au Maroc.

Sur le plan financier

Les données convergent : pour un retraité de 65 ans, l’option CFE + mutuelle expatrié se situe souvent entre 350 et 400 € par mois, alors qu’une bonne couverture privée au 1er euro se négocie autour de 270 à 350 € par mois pour une protection équivalente, selon la destination.

Autre illustration :

| Destination (retraité) | Budget santé mensuel (exemple) |

|---|---|

| Portugal (couverture privée) | ~470 €/mois |

| Dubaï (couverture privée) | ~530 €/mois |

| Thaïlande (couverture privée) | ~340 €/mois |

Pour certains profils, des comparatifs ont même montré que le secteur privé international était systématiquement moins cher que CFE + mutuelle à garanties comparables, notamment dès qu’on cherche une couverture hospitalisation à 100 %.

Mais ce constat demande deux nuances importantes :

La CFE accepte tous les profils sans sélection médicale, contrairement aux contrats privés qui imposent des exclusions, franchises ou délais de carence d’un an pour les pathologies préexistantes.

En résumé :

– pour un retraité en bonne santé, cherchant une couverture dense, l’assurance au 1er euro est souvent plus efficace financièrement ;

– pour un retraité avec antécédents lourds, la CFE reste parfois la seule porte d’entrée, quitte à compléter par une mutuelle plus chère.

Sur le plan des garanties

Sur la qualité des garanties, l’assurance au 1er euro a plusieurs atouts :

Les garanties premium pour les expatriés incluent :

Plafonds annuels élevés (100 000 € à plus d’1 M€, voire illimité) avec remboursement sur frais réels.

Prise en charge large du dentaire, optique, prévention et santé mentale.

Tiers payant hospitalier généralisé dans un large réseau international.

Téléconsultation 24/7, appli mobile, second avis médical et plus.

La CFE, elle, apporte surtout : d’importants avantages sociaux ainsi qu’un soutien en cas de difficultés professionnelles.

– la continuité avec la Sécu,

– l’absence totale de sélection médicale,

– un socle de remboursement qui permet de construire une mutuelle complémentaire (souvent moins chère que du 1er euro si l’on accepte des restes à charge élevés).

Comparatif synthétique CFE + complémentaire vs 1er euro (profil retraité en 2026)

| Critère | CFE + complémentaire | Assurance au 1er euro |

|---|---|---|

| Prime mensuelle moyenne | 150–300 € (hors USA) | 100–250 € (hors USA) |

| Maintien des droits Sécu France | Oui, automatique | Non (mais CNAREFE couvre les soins en France si pensions françaises uniquement) |

| Sélection médicale | Non pour la CFE ; oui pour la complémentaire | Oui, questionnaire de santé fréquent |

| Acceptation pathologies préexistantes | Oui à la CFE, plus restrictif sur la mutuelle | Souvent exclues, ou couvertes après carence ou à prime majorée |

| Niveau de remboursement | Sur base de la Sécu (19–87 % à l’étranger selon pays) + complément | Au réel ou proche, selon plafonds contractuels |

| Rapatriement | Non (optionnel via assistance séparée) | Très souvent inclus |

| Tiers payant hospitalier | CFE : selon pays, parfois 70–100 % ; complémentaire variable | Large réseau, très structuré |

| Flexibilité géographique | Couverture mondiale, peu modulable | Zones (Monde, Monde hors USA, zones régionales) ajustables |

| Idéal pour | Retraités avec antécédents, souhaitant rester « dans le giron » français | Retraités en bonne santé, cherchant une couverture optimisée/coût |

Vieillir à l’étranger : contraintes d’âge, questionnaires médicaux et exclusions

Les assureurs privés ne dissimulent pas leur prudence vis-à-vis des personnes âgées : plus l’âge augmente, plus la prime grimpe, plus les conditions se durcissent.

Limites d’âge et questionnaires de santé

– Certains contrats refusent tout simplement les nouveaux assurés au-delà de 70 ans.

– D’autres acceptent jusqu’à 75, 79 voire 85 ans, mais avec questionnaires médicaux détaillés, majorations de prime ou exclusions ciblées.

– Quelques acteurs annoncent des contrats sans limite d’âge, mais pratiquent quasi systématiquement un tri médical poussé, assorti de tarifs élevés.

Exemples typiques :

| Assureur / contrat | Limite d’âge de souscription |

|---|---|

| Heymondo (AMI Assurance) | 74 ans |

| Chapka (Cap Assistance) | 79 ans |

| ACS (selon contrat) | 79 ans |

| Groupama (voyage) | 90 ans |

| Mondial Care (via Groupama) | 85 ans |

| AVA Assurance, Mondial Care (certains contrats) | Annoncés sans limite d’âge |

Au-delà d’un certain âge (70–75 ans en général), la souscription est souvent conditionnée à un questionnaire médical. Selon les réponses, l’assureur peut :

Options possibles pour gérer les risques liés aux pathologies existantes

Offrir une couverture sans modification ni restriction particulière.

Augmenter la prime d’assurance pour compenser le risque supplémentaire.

Ne pas couvrir les affections spécifiques comme les maladies cardiovasculaires, le cancer en rémission, le diabète compliqué, etc.

Attendre un an sans couverture pour les affections déclarées avant de les prendre en charge.

Là encore, la CFE a un avantage : aucune sélection médicale, ni exclusion pour antériorité. En contrepartie, elle ne protège pas contre les dépassements d’honoraires élevés à l’étranger, ce qui impose presque toujours un complément.

Les limites de durée de séjour pour certains contrats

De nombreux contrats « voyage senior » ne couvrent que des séjours de moins de 90 jours ou parfois jusqu’à 6 mois. Pour une véritable expatriation, il faut des contrats annuels renouvelables conçus pour la résidence à l’étranger.

Pour un retraité qui alterne longs séjours et retours en France, cette limite de durée est cruciale : un contrat de voyage, même très généreux, ne suffira pas pour une installation de fait à l’étranger au-delà de 6 mois par an.

Focus pays : Europe du Sud, Maroc/Tunisie, Asie… comment adapter sa stratégie ?

Tous les pays ne posent pas les mêmes enjeux. Mieux vaut raisonner destination par destination et croiser :

– qualité du système public,

– existence d’une convention,

– coûts de la médecine privée,

– exigences de visa en matière d’assurance.

Europe du Sud (Portugal, Espagne, Italie, etc.)

Dans ces pays :

– public solide mais saturé, accès via S1 pour les retraités français,

– soins gratuits ou avec reste à charge modéré dans le public,

– privé de qualité, mais à la charge du patient ou de son assureur.

Une stratégie fréquente :

– utiliser le S1 pour être couvert dans le public (consultations, hospitalisations),

– conserver une mutuelle française pour les retours en France,

– ajouter une petite assurance privée locale ou internationale pour la chambre privée, les spécialistes en clinique, le dentaire/optique.

Cette combinaison offre un bon équilibre entre coût et sécurité, particulièrement adapté aux retraités aux revenus modestes qui acceptent les délais du système public.

Maroc, Tunisie et autres pays avec convention bilatérale

Dans des pays comme le Maroc ou la Tunisie, la convention de sécurité sociale permet à un retraité français d’accéder au système local comme un assuré du pays, selon des modalités propres à chaque accord.

Mais il existe une réalité locale : dans ces pays à coût de vie faible, la médecine de très bonne qualité (cliniques privées haut de gamme) est souvent réservée à une clientèle aisée, avec des tarifs élevés pour un retraité français.

C’est pourquoi de nombreux spécialistes considèrent l’adhésion à la CFE comme quasi indispensable dans ces destinations, souvent complétée :

– soit par une mutuelle expatrié pour rehausser les remboursements,

– soit par un contrat au 1er euro couvrant en priorité l’hospitalisation.

Thaïlande, Asie du Sud-Est, Golfe…

Pour ces destinations, caractéristiques communes :

Aperçu des particularités des systèmes de santé selon les régions

Peu accessible aux étrangers ou d’un niveau inégal selon la région

De très haut niveau dans certaines villes (Bangkok, Singapour, Dubaï, Hong Kong) mais extrêmement coûteux

Obligations pour certains visas, parfois avec un plafond minimum

Là, la logique est claire : un contrat au 1er euro ou CFE + complémentaire haut de gamme, avec :

– hospitalisation 100 % frais réels,

– plafond annuel de 300 000 à 500 000 € au minimum, idéalement 1 million ou plus,

– prise en charge du rapatriement sanitaire,

– couverture des maladies graves, des actes chirurgicaux lourds, de la réanimation.

Les solutions locales seules sont généralement insuffisantes pour un retraité, surtout s’il ne parle pas la langue et ne maîtrise pas le système.

Comment choisir concrètement sa couverture : une grille de lecture pratique

Au-delà des chiffres, un retraité qui s’installe à l’étranger doit se poser une série de questions structurantes.

1. Quel est mon profil médical ?

Un retraité avec des antécédents sérieux (cardio, cancer en rémission, insuffisance rénale, diabète compliqué, etc.) n’aura pas la même marge de manœuvre qu’un senior en excellente santé.

– Avec pathologies lourdes : la CFE est souvent la base la plus sûre, car elle n’impose aucune sélection. On peut ensuite chercher une complémentaire spécialisée senior, en Europe/Maghreb par exemple, qui accepte de couvrir (ou partiellement) ces antécédents.

– En bonne santé : un contrat au 1er euro peut offrir un rapport garanties/prix plus intéressant, quitte à accepter une franchise raisonnable pour limiter la prime.

Dans tous les cas, mieux vaut déclarer honnêtement ses antécédents : une fausse déclaration peut entraîner la nullité du contrat.

2. Quel est mon budget « santé » annuel réaliste ?

Pour un retraité, la santé est un poste de dépense structurant. Les fourchettes observées sont larges :

En CFE + mutuelle, l’enveloppe peut aussi dépasser plusieurs centaines d’euros par mois.

Il est donc indispensable de :

– définir un budget maximum (en euros par mois ou par an),

– arbitrer entre niveau de franchise (plus elle est haute, plus la prime baisse) et sérénité en cas de gros pépin,

– vérifier les indexations annuelles (inflation médicale + effet de l’âge).

3. Quel niveau de protection je veux vraiment ?

Certaines garanties sont essentielles pour un retraité :

– hospitalisation à 100 % des frais réels, avec plafond annuel élevé (au moins 200 000 €, idéalement 300 000–500 000 € ou plus),

– rapatriement sanitaire et évacuation médicale,

– prise en charge des consultations de spécialistes, imagerie, médicaments chroniques,

– assistance 24/7, numéro d’urgence, téléconsultation en français.

D’autres sont importantes mais modulables :

– dentaire (soins courants, prothèses),

– optique (lunettes, chirurgie réfractive),

– prévention (bilans, dépistages).

Pour un budget serré, il peut être pertinent de :

– prioriser une très bonne hospitalisation,

– accepter une couverture plus modeste sur le dentaire/optique,

– utiliser le système public local pour certains soins de routine.

4. Quel est mon projet à long terme ?

Un retraité qui envisage de rentrer en France dans 5 ou 10 ans n’a pas les mêmes besoins qu’un retraité qui s’installe « pour la vie » dans son pays d’accueil.

– Projet de retour en France : la CFE et le maintien des liens avec la Sécu française rendent la réintégration plus fluide.

– Expatriation définitive, avec possible changement de pays : un contrat au 1er euro, modulable par zone (Monde, Monde hors USA) et reconductible, apporte plus de flexibilité géographique.

Dans tous les cas, il faut anticiper l’évolution de l’état de santé avec l’âge et vérifier :

– la possibilité de conserver le contrat au-delà de 75, 80 ou 85 ans,

– les conséquences en cas de changement de résidence (déménagement de Thaïlande vers le Portugal, par exemple).

Outils et acteurs pour comparer efficacement

Comparer les offres à la main est quasiment impossible : chaque contrat a ses propres plafonds, franchises, exclusions, zones géographiques, limites d’âge. Des comparateurs spécialisés pour expatriés seniors (comme Santexpat.fr ou des plateformes dédiées aux retraités) permettent de :

– simuler différentes combinaisons (CFE + mutuelle vs 1er euro),

– filtrer par zone géographique,

– visualiser le rapport prix/garanties.

Les grands acteurs internationaux (April International, Allianz Care, Cigna, MSH, AXA Global Healthcare, Malakoff Humanis, MGEN International Santé, etc.) ont chacun leurs forces :

Trois grandes approches se dégagent pour se différencier sur le marché de la complémentaire santé

Téléconsultation, application de remboursement et cartes médicales dématérialisées pour moderniser l’expérience utilisateur.

Mise en place de réseaux d’établissements partenaires et d’offres sur mesure pour les familles ou les seniors.

Optimisation du lien avec la Complémentaire Frais de Santé pour réduire les restes à charge des assurés.

Pour un retraité, l’idéal est souvent de demander plusieurs devis personnalisés, en détaillant :

– âge, pays de résidence, projet de mobilité,

– pathologies actuelles et traitements au long cours,

– souhaits en matière de dentaire/optique, maternité (pour un conjoint plus jeune), prévention.

En conclusion : sécuriser sa retraite à l’étranger passe d’abord par un vrai plan santé

S’installer à l’étranger pour sa retraite ne se résume pas à choisir un climat agréable et un coût de la vie attractif. Les chiffres liés aux dépenses de santé, la complexité des conventions internationales et la diversité des offres d’assurance montrent que la santé doit être le premier poste étudié dans un projet d’expatriation.

Quelques repères-clés à garder en tête :

Au-delà de trois mois hors de France, la protection automatique de la Sécurité sociale disparaît. En Europe, le duo formulaire S1 et système public local offre une base souvent limitée au secteur public. Hors Europe ou dans les pays où le privé domine, la CFE avec mutuelle ou assurance au 1er euro est indispensable. Le privé international est souvent plus compétitif que ce tandem, mais implique une sélection médicale stricte ; la CFE reste essentielle pour les retraités avec antécédents grâce à l’absence de sélection médicale. Une hospitalisation, un rapatriement ou une maladie chronique peuvent coûter des dizaines de milliers d’euros, rendant un plafond annuel faible ou l’absence de rapatriement très risqué.

Construire sa couverture médicale à la retraite à l’étranger, ce n’est donc pas choisir « la » bonne formule universelle, mais combiner intelligemment :

Éléments clés à considérer pour une couverture adaptée

Déterminer le régime applicable : UE, convention bilatérale ou pays sans accord.

Analyser le système de santé du pays d’accueil et son fonctionnement.

Vérifier l’obligation de Cotisation Foncière des Entreprises selon la situation.

Souscrire une assurance santé calibrée sur ses risques et son budget.

Ce travail de comparaison, idéalement accompagné par un courtier ou un conseiller spécialisé, est probablement la décision la plus stratégique qu’un futur retraité expatrié aura à prendre avant de faire ses valises.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.