Vivre entre deux pays, être payé dans une monnaie et payer son loyer dans une autre, envoyer de l’argent « au pays » tout en construisant sa vie ailleurs… C’est le quotidien d’un expatrié. Financièrement, ce n’est pas seulement une question de « combien je gagne », mais de « comment je fais circuler chaque euro ou dollar » avec un minimum de pertes en frais, impôts et change.

Cet article présente une méthode complète pour gérer son budget à l’étranger : analyser le coût de la vie, choisir des banques adaptées, utiliser des comptes multi‑devises, constituer une épargne de sécurité et maîtriser le risque de change.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre son coût de la vie entre deux pays

Avant de parler de comptes bancaires ou de stratégies de change, il faut d’abord savoir combien coûte réellement sa vie ici… et là‑bas. Les expatriés qui négligent cette étape font souvent exploser leur budget dès la première année.

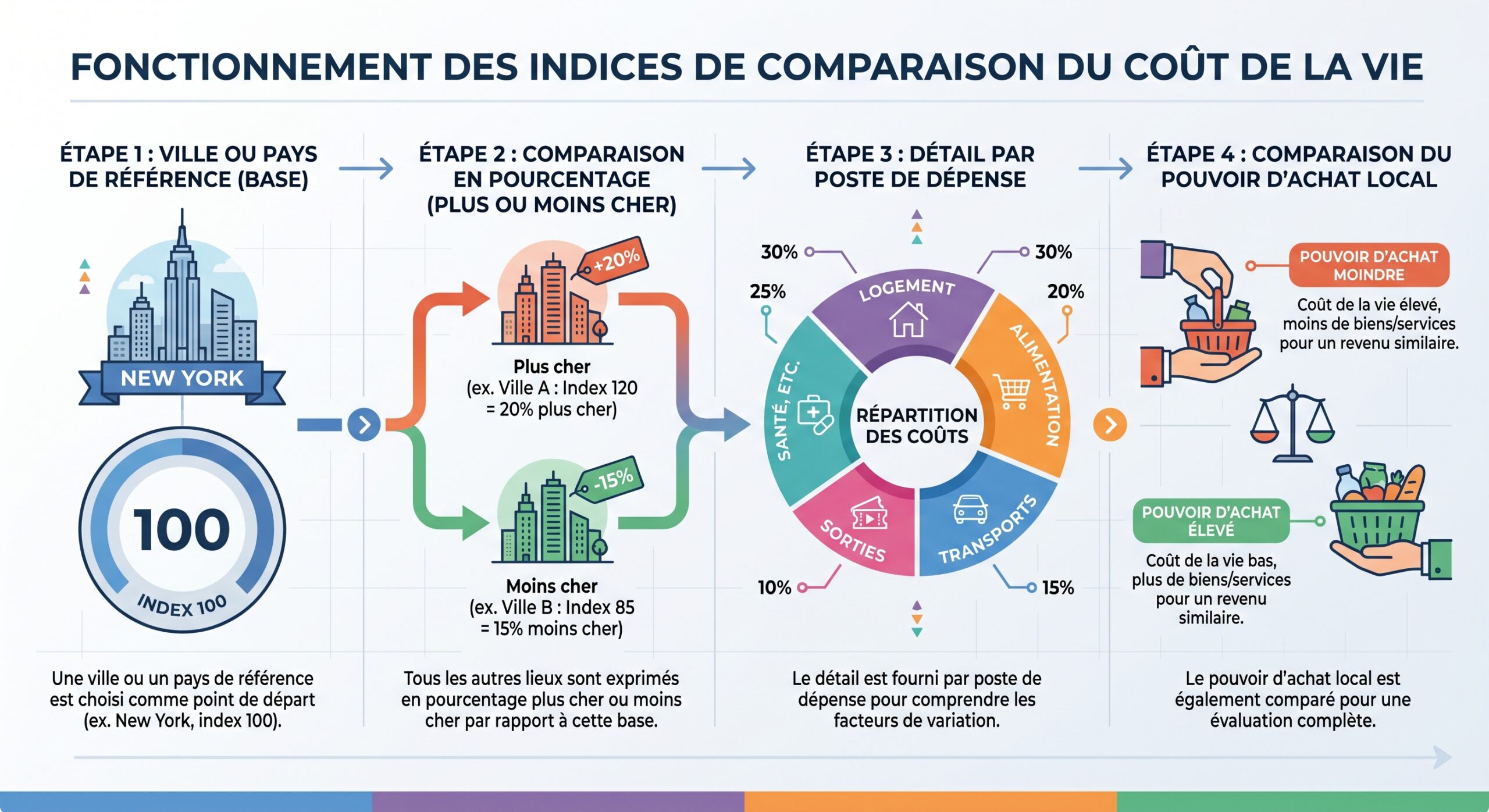

Les comparateurs de coût de la vie comme Numbeo, Expatistan, MoneyGeek ou encore des plateformes spécialisées comme Cost Living Explorer permettent de simuler très précisément ce que votre niveau de vie actuel représente dans une autre ville ou un autre pays.

Voici le type d’informations que l’on peut obtenir et utiliser pour bâtir son budget :

| Outil / Plateforme | Ce que cela compare principalement | Particularité utile pour l’expatrié |

|---|---|---|

| Numbeo – Cost of Living | Prix du quotidien, loyers, restaurants, indices par ville | Donne un index global et par catégorie, basé sur données crowdsourcées |

| Expatistan | Coût de la vie par ville dans le monde | Se comporte comme un « traducteur universel de prix » |

| MoneyGeek (USA) | Coût de la vie entre villes américaines | Compare charges par rapport à la moyenne nationale |

| Cost Living Explorer | Villes du monde, salaires nets, loyers réels, check‑lists | Focalisé sur les expats et nomades, avec outils de budget détaillé |

L’intérêt concret pour un expatrié est double. D’abord, savoir si son salaire proposé dans le pays d’accueil permet vraiment de maintenir son niveau de vie. Ensuite, anticiper comment son budget va se redistribuer : par exemple, un pays où le logement est très cher mais les transports et la santé peu coûteux, ou l’inverse.

Beaucoup de ces calculatrices travaillent en « net » et obligent à entrer son revenu après impôts. C’est un rappel utile : votre budget d’expatrié se gère toujours en revenu réellement disponible, pas en salaire brut affiché dans un contrat.

Construire un budget réaliste quand on vit entre deux pays

Une fois que l’on sait « combien coûte ma vie ici et là‑bas », vient le vrai travail : construire un budget qui tient compte des deux univers. Il ne s’agit pas d’un budget figé, mais d’un système capable d’absorber variations de revenus, mouvements de change, voyages imprévus et dépenses en double (loyer dans un pays, crédit immobilier dans l’autre, etc.).

Un bon point de départ consiste à reprendre ses revenus des 12 à 24 derniers mois. En cas de variations importantes, utiliser le mois le plus mauvais comme base de prudence. Dans un contexte d’expatriation, mieux vaut sous‑estimer son revenu que l’inverse.

Ensuite, il faut lister les postes qui, pour un expatrié, pèsent réellement dans les deux pays :

De nombreux expatriés trouvent utile de raisonner en enveloppes plutôt qu’en montants fixes, avec une répartition en pourcentages. Cela permet d’ajuster automatiquement la structure du budget lorsqu’on change de pays, de salaire ou de devise.

Un exemple de répartition couramment utilisée pour un expatrié ou un nomade :

| Grande catégorie | Plage indicative de budget net mensuel |

|---|---|

| Logement (loyer, charges, énergie) | 30–40 % |

| Transports (vols, métro, train, etc.) | 15–25 % |

| Alimentation et vie quotidienne | 20–30 % |

| Assurance santé, visas, formalités | 5–10 % |

| Loisirs, sorties, voyages internes | 5–15 % |

| Épargne & buffer (précaution, projets) | 10–20 % |

Il est recommandé d’incorporer une marge de sécurité de 10 à 20 % au budget global, spécifiquement pour les aléas liés à la vie entre deux pays : variations de devise, renouvellement de visa, vol d’équipement, billet d’avion d’urgence, etc.

Organiser ses comptes bancaires : la base du budget d’expatrié

Le nerf de la guerre pour un expatrié, ce n’est pas seulement combien il gagne, mais l’architecture de ses comptes. Une architecture mal pensée peut coûter chaque année plusieurs milliers d’euros en frais bancaires, marges de change et transferts internationaux mal optimisés.

Les spécialistes des finances en mobilité recommandent rarement de tout concentrer dans une seule banque « universelle ». Au contraire, un schéma multi‑couches rend la gestion plus souple, plus sûre, et beaucoup moins coûteuse.

Trois ou quatre couches pour couvrir tous les besoins

Un modèle très efficace, largement repris dans les guides spécialisés, repose sur trois voire quatre « couches » de comptes :

Les Américains utilisent souvent Charles Schwab ou Fidelity pour leur compte de base, où sont déposés salaire, pension, dividendes et loyers locaux, permettant de payer les factures domestiques et de maintenir un historique de crédit, avec l’avantage de frais réduits et de conditions fiscales avantageuses.

2. Compte multi‑devises « passerelle » C’est le pont entre le pays d’origine et le pays de résidence. Un compte Wise (ex‑TransferWise) est souvent mis en avant : plus de 50 devises supportées, carte de débit, conversions au taux médian du marché avec une commission transparente (généralement 0,3 à 0,6 %). Ce compte sert de zone tampon pour convertir quand le taux est favorable et alimenter les besoins du pays d’accueil.

3. Compte local dans le pays de résidence C’est le compte « de tous les jours » : loyer, électricité, abonnement mobile, impôts locaux. Avoir un compte local rassure les propriétaires, les administrations et simplifie énormément la vie quotidienne. Les banques traditionnelles comme HSBC Expat, Santander ou ING sont souvent utilisées pour des expatriés recherchant une présence physique, tandis que des néobanques comme N26 (pour résidents de l’UE) ou Revolut peuvent couvrir une grande partie des besoins quotidiens.

Les frais de conversion de devises via un courtier international comme Interactive Brokers varient entre 0,04 % et 0,2 %, avec un minimum de 2 dollars.

L’avantage de ce montage est clair : quasiment aucun frais mensuel fixes (Schwab et Wise ont des formules gratuites, le compte local est souvent peu cher) et une grande souplesse pour gérer les flux entre pays.

Quels acteurs pour quel besoin concret ?

Le choix des établissements dépend de votre profil, mais les recherches mettent systématiquement en avant quelques noms clés avec des forces bien définies.

| Banque / Service | Points forts pour l’expatrié | Frais & caractéristiques clés |

|---|---|---|

| Charles Schwab (US) | Compte « Investor Checking », remboursements illimités de frais de DAB partout, pas de frais de transaction à l’étranger | Nécessite un compte‐titres associé, pas de minimum, excellent pour voyageurs fréquents |

| Capital One 360 | Très bon sur les frais à l’étranger, pas de frais sur paiements internationaux | Cartes de crédit aussi sans surcoût à l’international |

| HSBC Expat | Multi‑devises (20+), bon pour hauts patrimoines, gestion mondiale, transferts internes sans frais | Adapté aux soldes élevés, frais variables sur transferts externes |

| Citibank | Transferts gratuits entre comptes Citi dans le monde (« Citi Global Transfers ») | Intéressant si réseau Citi déjà utilisé par la famille |

| Wise | Compte multi‑devises de base, taux de change médian, frais annonçés (0,3–0,6 %), très bon pour recevoir et convertir | Supporte 50+ devises, carte de débit, très adapté à la banque quotidienne multi‑pays |

| Revolut | Parfait pour dépenses courantes, jusqu’à un plafond mensuel sans frais de change, compte multi‑devises, fonctionnalités crypto | Après le plafond mensuel, frais modestes (0–1 %), majoration le week‑end |

| N26 (UE) | Banque mobile idéale pour résidents européens, carte de débit, interface simple | 1,7 % de frais sur paiements hors zone euro |

| OFX / CurrencyFair | Très compétitifs pour gros montants, structure sans frais fixes pour OFX, système pair‑à‑pair pour CurrencyFair | Adaptés aux transferts supérieurs à 10 000 €, spreads FX réduits |

| Interactive Brokers | Conversion de devises au meilleur coût, accès aux marchés mondiaux | Frais très faibles sur FX, utile comme couche d’investissement globale |

Pour bien visualiser la différence de coût entre solutions, prenons l’exemple d’un virement de 5 000 dollars de votre compte d’origine vers le pays de résidence.

| Méthode de transfert | Coût total estimé pour 5 000 $ transférés | Détail des coûts typiques |

|---|---|---|

| Virement bancaire SWIFT | 165–275 $ (3,3–5,5 %) | 25–50 $ frais d’envoi, 15–25 $ de réception, 2–4 % de marge FX |

| Wise | 25–45 $ (0,5–0,9 %) | 5–15 $ de frais fixes + 0,4–0,6 % de commission de change |

| Revolut | 0–25 $ (0–0,5 %) | Gratuit jusqu’au plafond mensuel, puis ~0,5 %, majoration week‑end |

| OFX | 25–75 $ (0,5–1,5 %) | Pas de frais fixes, marge de change 0,5–1,5 %, idéal gros montants |

| Interactive Brokers (FX) | 2–10 $ (0,04–0,2 %) | 2 $ de frais minimum, 0,002 % sur le volume |

Multipliez ce genre de transfert par 4 ou 5 par an, et la différence entre banque traditionnelle et plateforme spécialisée se chiffre aisément en milliers de dollars sur quelques années.

Compte multi‑devises : le cœur du système

Le compte multi‑devises est l’outil qui change tout pour un budget d’expatrié. Au lieu de convertir à chaque paiement, on sépare clairement trois temps : recevoir, conserver dans la bonne monnaie, puis convertir au bon moment.

Wise et Revolut sont les deux acteurs les plus cités dans les stratégies d’optimisation :

Wise vous permet de détenir plus de cinquante devises, d’obtenir des coordonnées bancaires locales et de convertir au taux médian du marché avec une commission faible et visible. Pour les montants supérieurs à 10 000 €, Wise est conseillé pour son rapport coût/transparence.

– Revolut est particulièrement pratique pour les dépenses quotidiennes, avec une offre Premium qui combine carte multi‑devises, assurance voyage, transferts gratuits jusqu’à un seuil mensuel, et une grande souplesse d’usage. Idéal pour les petits transferts réguliers et les paiements par carte dans plusieurs pays.

Les néobanques comme N26 (pour les résidents de l’UE) complètent le dispositif lorsqu’on cherche une solution très intégrée en euros pour la vie quotidienne, au prix toutefois de frais de paiement hors zone euro (1,7 %).

Séparer clairement les flux : comptes perso, pro, impôts

Vivre dans deux pays tend à mélanger les flux : un client américain vous paie en dollars, cet argent sert en partie à des dépenses en Europe, mais aussi à rembourser un crédit étudiant resté au pays et à financer un voyage retour. Pour que votre budget reste lisible, la séparation des rôles des comptes est fortement recommandée.

Une structure simple et efficace, y compris pour freelances ou indépendants :

Répartition des flux financiers entre trois comptes distincts pour gérer votre activité.

Tous les paiements des clients y arrivent et toutes les dépenses liées à l’activité en sortent. Un compte par devise principale.

Vous vous versez un salaire régulier depuis le compte professionnel, dans la devise utilisée pour vos dépenses quotidiennes.

25 à 30 % de chaque paiement sont mis de côté pour les impôts, les charges sociales et la constitution d’une épargne de sécurité.

Si vous avez des revenus dans plusieurs devises majeures (par exemple USD et EUR), reproduire cette structure par devise évite les conversions inutiles. Cela permet aussi de suivre précisément combien vous gagnez et dépensez dans chaque monde.

Gérer le risque de change : ne plus subir le taux

Dès qu’on gagne dans une devise et qu’on dépense dans une autre, le risque de change s’invite dans le budget. Un euro ou un dollar plus faible peut, du jour au lendemain, amputer sérieusement votre pouvoir d’achat dans le pays où vous vivez.

L’idée clé n’est pas de « prédire » l’évolution du marché des changes, mais d’organiser ses flux pour que les variations n’engloutissent pas une partie du salaire.

Associer devises de revenus et devises de dépenses

Le principe le plus robuste consiste à faire correspondre au maximum la devise de vos revenus à celle de vos dépenses futures. On parle souvent d’aligner ses « actifs de vie » (épargne, investissements) avec ses « engagements de vie » (loyer, études des enfants, retraite).

– Si vous savez que vous rentrerez dans votre pays d’origine pour la retraite, avec l’essentiel de vos dépenses futures dans la devise d’origine, votre portefeuille d’investissement et votre épargne longue devront rester majoritairement dans cette devise, même si vous vivez temporairement ailleurs.

Si vous vous installez durablement dans votre pays d’accueil, avec des dépenses courantes comme le loyer, les crédits et la santé dans la devise locale, il est logique de faire croître une part importante de vos actifs dans cette même devise.

Quand l’avenir est incertain – ce qui est fréquent pour les expatriés –, la solution est une diversification en plusieurs monnaies, pour ne pas être prisonnier d’un seul cours de change.

Outils pratiques pour dompter le risque de change

Plusieurs leviers concrets aident à neutraliser ou au moins atténuer ce risque :

– Multi‑comptes et multi‑devises : conserver une partie de son épargne dans chaque devise importante pour ses objectifs (pays d’origine, pays de résidence, éventuellement une grande devise stable comme l’USD ou l’EUR).

– Transferts étalés (dollar‑cost averaging) : au lieu de convertir un gros montant une fois par an, programmer des transferts réguliers (mensuels, bi‑mensuels) lisse les variations. Ce principe est valable pour l’expatrié qui envoie une part de son salaire au pays comme pour celui qui ramène progressivement son épargne avant un retour définitif.

Pour des versements ponctuels élevés comme un achat immobilier ou un gros investissement, utilisez des plateformes telles que OFX ou les conversions d’un courtier comme Interactive Brokers afin de minimiser les coûts de change.

– Contrats à terme et outils de couverture : certains services de change proposent des contrats qui permettent de fixer aujourd’hui un taux de change pour un transfert futur (par exemple le paiement d’une scolarité dans 6 mois). C’est une manière de supprimer l’incertitude sur un gros paiement.

– Comptes de salaire « split pay » : un nombre non négligeable d’employeurs internationaux acceptent de verser une partie du salaire dans la devise du pays d’origine et l’autre dans la devise locale. La part locale couvre les dépenses sur place, la part dans la monnaie du pays d’origine sert à l’épargne et aux obligations domestiques. Des études de cabinets comme Mercer montrent que ces mécanismes évitent que les expatriés « gagnent ou perdent » uniquement du fait des mouvements de change.

Enfin, une règle simple mais souvent oubliée : ne pas se contenter du taux de sa banque traditionnelle. Des fintech spécialisées (Wise, Revolut, CurrencyFair) affichent les taux en temps réel et font payer une faible commission explicite, là où les banques cachent souvent 2 à 4 % de marge dans le taux de change.

Construire et placer son épargne de précaution entre deux pays

Pour un expatrié, l’épargne de sécurité est encore plus cruciale que pour un résident classique. Une maladie dans un pays sans couverture universelle, un visa refusé, une obligation de rentrer d’urgence, un vol d’ordinateur… Les risques sont multipliés par deux (ou plus).

Les recommandations générales parlent de 3 à 6 mois de dépenses de base. Les analyses centrées sur les expats poussent souvent vers 6 à 12 mois de dépenses de vie à l’étranger, compte tenu de risques supplémentaires : problèmes de visa, instabilité politique, obligation de double logement pendant une transition, etc.

Combien mettre de côté, concrètement ?

Un cadre simple consiste à avancer par paliers :

| Niveau de sécurité | Objectif typique pour un expatrié | Utilisation principale |

|---|---|---|

| Palier 1 – Urgence pure | 2 000–4 000 € ou 1–2 mois de dépenses essentielles | Billet retour, frais médicaux urgents, visa en catastrophe |

| Palier 2 – Réserve de base | 4–6 mois de dépenses essentielles dans le pays de résidence | Perte d’emploi, rupture de contrat, gros imprévu |

| Palier 3 – Filet complet | 6–12 mois de dépenses totales (logement, nourriture, assurances, etc.) | Longue période sans revenu, changement de pays, transition majeure |

Plutôt que d’essayer d’atteindre d’un coup le palier maximum, l’idée est de constituer d’abord le Palier 1, puis de monter progressivement en quelques mois ou années. Même 50 à 100 € de côté chaque mois, systématiquement, finissent par compter.

Où et dans quelles devises placer cette épargne ?

Pour un expatrié, l’épargne de précaution n’est pas seulement une question de montant, mais aussi de répartition géographique et monétaire :

Pour faire face aux dépenses immédiates (Palier 1 et une partie du Palier 2), il est conseillé d’utiliser un compte courant ou un livret très liquide libellé dans la devise du pays de résidence. Une néobanque solide ou une banque traditionnelle du pays peut également convenir.

– Dans la devise du pays d’origine, surtout si l’on a des charges récurrentes ou une possibilité de retour rapide : compte d’épargne rémunéré, éventuellement placements ultra‑courts (fonds monétaires, bons d’État très courts).

– Éventuellement une troisième devise stable (USD, EUR, GBP) si l’épargne de précaution devient importante et que l’on envisage plusieurs destinations possibles.

L’objectif n’est pas de maximiser le rendement, mais d’avoir une combinaison sécurité + liquidité + accessibilité internationale. On évitera donc les placements bloqués, les produits volatils ou les comptes difficiles à débloquer à distance.

Gérer son crédit immobilier et ses biens dans le pays d’origine

Beaucoup d’expatriés conservent un bien immobilier dans leur pays d’origine. Cela ajoute une couche au budget, avec un crédit à rembourser, des impôts fonciers, parfois des loyers si le logement est mis en location.

Les règles varient d’un pays à l’autre, mais quelques constantes ressortent :

– Il est presque toujours indispensable de prévenir le prêteur en cas de départ à l’étranger, surtout si l’on envisage de louer la propriété. Certains contrats exigent une autorisation formelle (« consent‑to‑let ») ou même un changement vers un produit « buy‑to‑let ».

En tant qu’expatrié, les conditions de refinancement ou de renouvellement de prêt sont généralement plus strictes, avec un apport plus important, des taux plus élevés et des exigences de justificatifs de revenus plus lourdes.

– Les risques de change entrent parfois en jeu si le crédit est dans une devise et vos revenus dans une autre. Une forte variation de taux peut rendre les mensualités bien plus lourdes.

D’un point de vue budgétaire, l’essentiel est d’intégrer ces charges comme des engagements fixes du pays d’origine et de les alimenter avec un flux régulier depuis votre compte multi‑devises ou vos revenus locaux, idéalement via des conversions optimisées (Wise, OFX) plutôt que par virements bancaires classiques.

Assurances santé internationales : un poste à ne pas sous‑estimer

Le budget de l’expatrié doit intégrer de manière réaliste le coût de la santé. Selon le pays, les systèmes publics sont plus ou moins généreux, et les assurances privées locales plus ou moins accessibles aux non‑résidents ou aux nouveaux arrivants.

Pour ceux qui se déplacent souvent ou qui vivent dans un pays où le système de santé public ne suffit pas, les assurances santé internationales (IPMI – International Private Medical Insurance) jouent un rôle clé. Elles offrent une couverture dans plusieurs pays, avec des garanties allant d’un simple socle d’hospitalisation à des formules très complètes incluant soins courants, dentaire, optique, maternité, évacuation médicale.

Les grandes assurances internationales (Cigna Global, AXA Global Healthcare, Bupa Global, Allianz, Aetna) offrent plusieurs niveaux de couverture avec la possibilité d’inclure ou d’exclure les États-Unis, ce qui fait varier la prime en raison du coût élevé des soins américains. Des options économiques pour nomades digitaux existent, comme SafetyWing avec ses formules Nomad Insurance et Remote Health.

Pour votre budget, deux choses comptent :

– le coût mensuel de la prime (souvent de l’ordre de 150 à 400 $ pour une couverture internationale solide, davantage avec options) ;

– la franchise, les plafonds et exclusions, qui déterminent ce que vous devrez payer de votre poche.

Intégrer ces montants dans la catégorie « assurances » ou « santé » de votre budget éviter de vivre dans l’illusion rassurante d’un système public qui, parfois, ne couvre pas tout ce que l’on imagine pour un non‑résident.

Fiscalité : ne pas laisser l’impôt saboter son budget

Vivre entre deux pays, c’est très souvent être confronté à deux systèmes fiscaux. On peut être résident fiscal dans un pays, résident juridique dans un autre, et percevoir des revenus dans un troisième. Sans une approche coordonnée, l’impôt devient un gouffre qui ruine les efforts de gestion de budget.

Savoir clairement où l’on est résident fiscal

Contrairement à une idée répandue, il n’existe pas de règle universelle. Chaque pays a ses critères (jours de présence, domicile, centre des intérêts vitaux, foyer familial, etc.). Les grandes lignes :

La barre des 183 jours est un repère, mais pas le seul critère. Certains pays regardent d’abord le foyer (conjoint, enfants) ou le lieu de l’activité principale. Beaucoup utilisent la notion de centre des intérêts économiques et personnels (vos liens les plus forts). Des conventions fiscales bilatérales prévoient des règles de « tie‑breaker » quand deux pays vous considèrent en même temps comme résident.

Concrètement, pour ne pas subir, il est crucial de :

– formaliser son changement de résidence quand c’est nécessaire (démarches de radiation, certificat de résidence fiscale dans le pays d’accueil) ;

– comprendre si une convention fiscale existe entre les deux pays et comment elle répartit les droits d’imposition (salaire, dividendes, pensions, gains immobiliers) ;

– garder une trace très précise de ses jours de présence par pays et de ses revenus, afin de prouver sa situation en cas de contrôle.

Utiliser les bons outils : crédit d’impôt, exclusions, structuration

Le but n’est pas d’éviter l’impôt, mais de ne pas payer deux fois sur le même revenu. Les mécanismes courants :

Les crédits d’impôt pour impôts étrangers permettent de déduire l’impôt payé à l’étranger de celui dû dans l’autre pays. Il existe aussi des exclusions de revenus étrangers, notamment pour les citoyens américains à l’étranger, sous conditions. Il est conseillé de structurer ses sources de revenus (salaire, dividendes, intérêts, loyers) et ses comptes d’investissement dans des enveloppes fiscalement avantageuses, tout en évitant les produits risqués vis-à-vis de l’administration fiscale du pays d’origine.

Pour un budget d’expatrié, la conséquence est claire : si vous ne prenez pas en compte ces paramètres, vous risquez d’allouer une part trop optimiste de votre revenu à la consommation, et de vous retrouver à devoir régler un rappel d’impôt massif un an plus tard.

Investir et diversifier sans éclater son budget ni sa fiscalité

Une fois le socle du budget stabilisé, avec un système de comptes efficace, un coussin de sécurité et une fiscalité à peu près cadrée, il devient possible de penser investissement. L’expatriation conduit souvent à réfléchir en termes plus globaux : où investir, dans quelle devise, quel équilibre entre pays d’origine, pays de résidence et reste du monde ?

Plusieurs constats ressortent des études sur les comportements d’expatriés :

– une partie importante reste très concentrée sur le pays d’origine (parfois 80 à 100 % de leurs actifs) ;

– d’autres, à l’inverse, basculent presque tout dans le pays de résidence ;

– en moyenne, on observe une répartition autour de 40 % pays d’origine, 45 % pays de résidence, 15 % reste du monde.

Une concentration excessive dans un seul pays expose à des chocs locaux, tandis qu’une dispersion sans cohérence multiplie les contraintes réglementaires, les risques fiscaux (comme les PFIC pour les Américains) et la complexité de suivi.

Une approche raisonnable consiste à :

– préserver un noyau d’investissement bien protégé et fiscalement maîtrisé dans le pays d’origine (compte‑titres, plan de retraite, etc.) ;

– développer progressivement une exposition au pays de résidence lorsque vos engagements futurs y sont significatifs (logement, retraite locale, dépenses en devise locale);

– utiliser des ETF globaux et des fonds diversifiés pour accéder à d’autres régions sans ouvrir des comptes dans chaque pays.

Dans tous les cas, l’objectif reste le même : un portefeuille qui reste gérable depuis l’étranger, compatible avec les règles fiscales de votre pays d’origine, et pas surchargé en produits exotiques ou en structures opaques qui compliquent vos déclarations.

Mettre tout cela ensemble : un budget d’expatrié cohérent

Gérer son budget entre deux pays ne se résume pas à un tableur plein de chiffres. C’est un système vivant, qui doit intégrer cinq grandes dimensions :

Un expatrié qui prend le temps, au départ, de structurer ces éléments réduit drastiquement les fuites invisibles de son budget : frais bancaires dissimulés, mauvais taux de change, primes d’assurances inutiles ou en doublon, impôts payés deux fois, placements inadaptés.

C’est le pourcentage du revenu annuel perdu chaque année en frais évitables et décisions improvisées lorsqu’on ignore les enjeux financiers de l’expatriation.

L’enjeu du « budget de l’expatrié », ce n’est donc pas de vivre plus chichement, mais de faire en sorte que l’argent que l’on gagne dans un pays ne se dilue pas en route avant d’arriver là où l’on en a besoin. Avec les bons outils, les bons comptes et une stratégie claire, gérer son argent entre deux pays devient non seulement supportable, mais aussi une source de liberté : celle de choisir où l’on veut vivre, sans être prisonnier des frontières bancaires et fiscales.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.