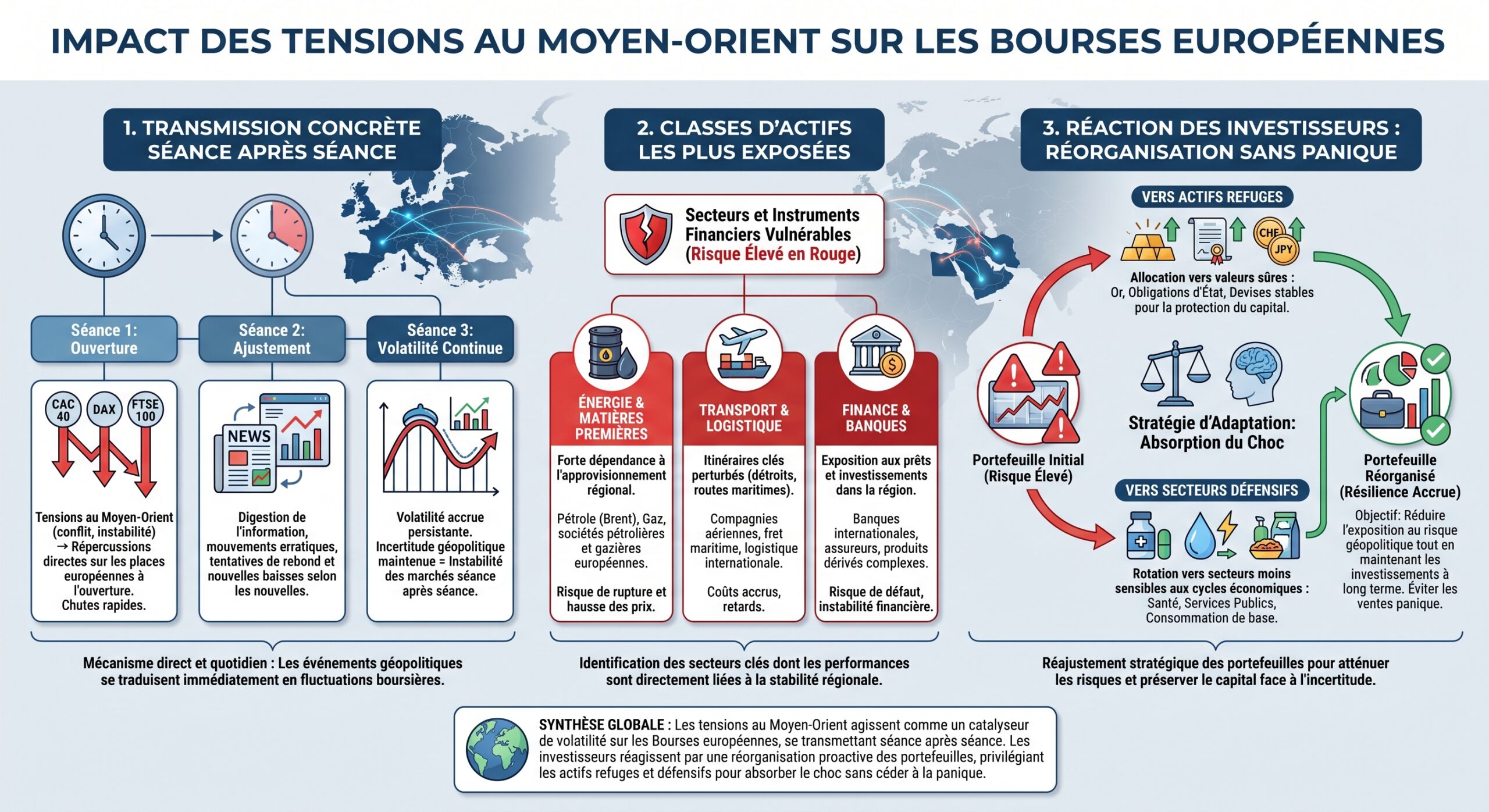

Depuis la fin février, les Bourses européennes vivent au rythme des frappes, des cessez-le-feu fragiles et des annonces autour du détroit d’Ormuz. À chaque regain de tension au Moyen-Orient, les mêmes réflexes se répètent : hausse du pétrole, retour de la peur de l’inflation, remontée des taux, rotation sectorielle vers l’énergie et la défense, et repli des indices au moment de l’ouverture. Mais derrière cette mécanique bien rodée se dessine un paysage plus complexe, où les marchés européens oscillent entre résilience et vulnérabilité.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un catalyseur : pétrole en flèche, indices en repli dès l’ouverture

À chaque fois que la guerre entre le camp États‑Unis/Israël et l’Iran s’intensifie, le scénario est presque automatique à l’ouverture des places européennes : futures en territoire négatif, indices dans le rouge dès les premiers échanges, énergie en hausse et valeurs cycliques sous pression.

Les exemples ne manquent pas. Après une nouvelle vague de frappes américaines en Iran, les contrats à terme annoncent une baisse d’environ 0,5 % pour le CAC 40, le Dax, le FTSE et le Stoxx 600. Lors d’une autre séquence de tensions, les marchés ouvrent encore plus nettement dans le rouge : Paris recule de 0,64 %, Francfort de 0,94 %, Londres de 0,67 % dès l’ouverture, alors que le Brent gagne plus de 2 % et dépasse 104 dollars le baril.

On observe ainsi une corrélation très claire : la dynamique à l’ouverture des marchés européens est devenue étroitement dépendante de l’évolution du prix du brut, largement piloté par la situation militaire dans le Golfe.

Pétrole, inflation, indices : une chaîne de transmission directe

Pour comprendre ces mouvements, il faut rappeler le rôle central de l’énergie dans le fonctionnement des économies européennes. Le pétrole reste un composant clé des coûts de production et de transport. Quand le baril s’envole, les marges des entreprises se compressent, le pouvoir d’achat des ménages se dégrade et, mécaniquement, l’inflation est dopée.

La hausse durable des prix de l’énergie alimente mécaniquement les pressions inflationnistes. Dans ce contexte, les banques centrales sont contraintes de maintenir, voire de relever, leurs taux directeurs. Or, des taux élevés réduisent l’attrait des actions face aux placements dits sans risque, en particulier pour les investisseurs les plus prudents.

Directeur de la recherche

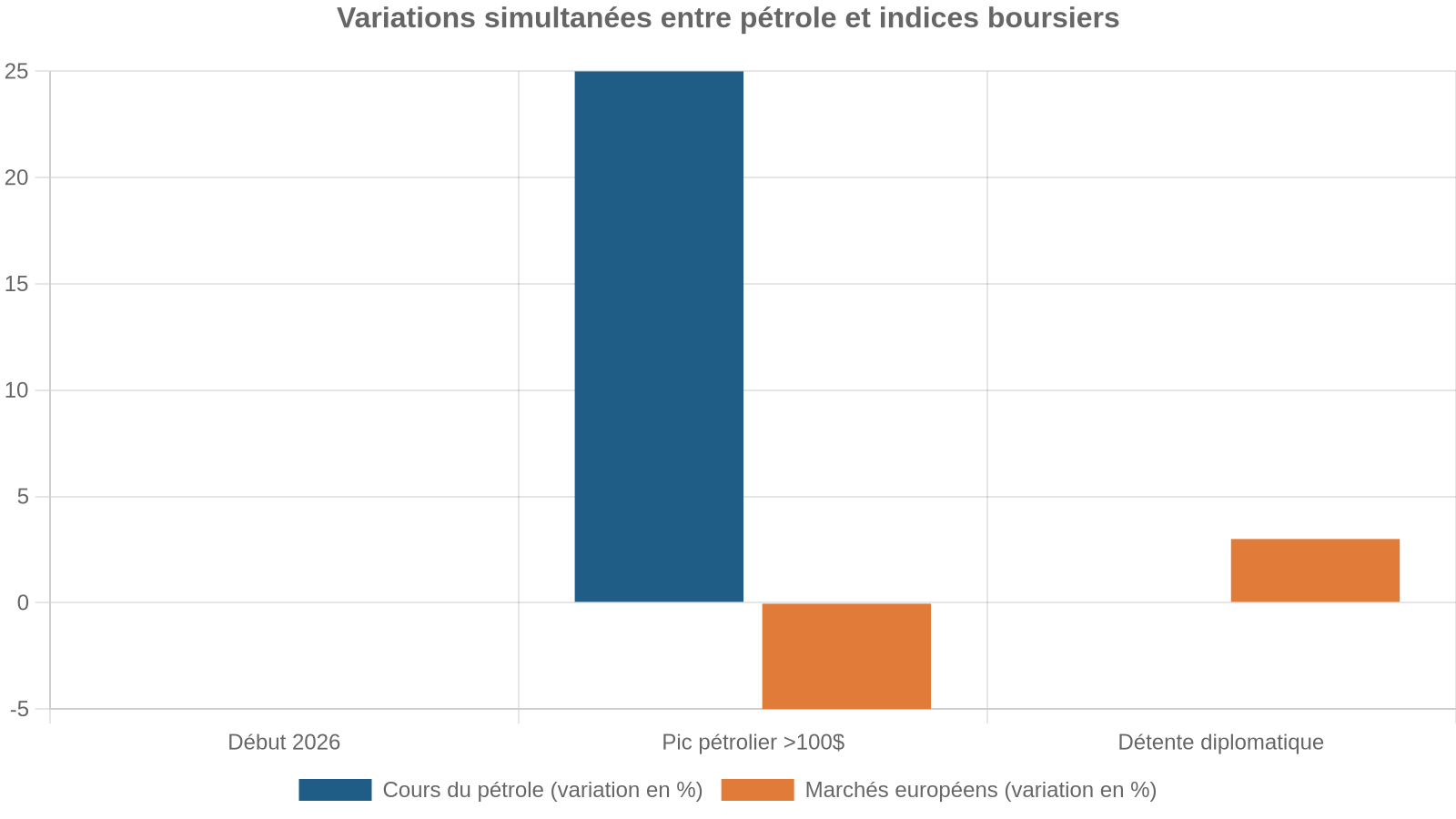

Plusieurs épisodes récents illustrent ce lien direct :

| Épisode clé | Variation du Brent | Réaction des Bourses européennes |

|---|---|---|

| Montée de la tension, détroit d’Ormuz perturbé | Brent > 100 $, +25 % sur l’Asie | Indices en fort recul à l’ouverture, Stoxx 600 -1,6 % en séance |

| Hausse progressive, choc d’offre prolongé | Brent vers 116 $, +12,6 % sur une semaine | Londres -1,45 %, Francfort -1,61 %, Milan -1,61 %, CAC 40 -1,49 % |

| Légère détente après annonces de pourparlers | Brent repasse sous 100 $ | FTSE +0,3 %, CAC 40 +0,6 %, Dax +1,1 % dès le matin |

Les économistes estiment d’ailleurs que la zone euro est très sensible à ce type de choc : une hausse de 10 dollars du prix du baril pourrait ajouter plus d’un point de pourcentage à l’inflation générale et amputer le PIB d’environ 0,3 %. De quoi justifier la nervosité des investisseurs européens dès l’ouverture, chaque fois que le brut accélère sur fond de tensions à Ormuz.

Des ouvertures plombées par l’escalade militaire

Le lien entre géopolitique et première heure de cotation en Europe s’est particulièrement renforcé à partir de la fin février, avec le déclenchement des frappes coordonnées américaines et israéliennes contre l’Iran. La mort du guide suprême iranien, la riposte de Téhéran contre des infrastructures énergétiques du Golfe, ou encore la fermeture partielle du détroit d’Ormuz ont agi comme autant de chocs successifs.

Le CAC 40 a perdu jusqu’à 2,17 % en séance après une escalade de tensions géopolitiques durant le week-end.

Les journées où les attaques s’intensifient dans le détroit d’Ormuz ou contre des installations gazières au Qatar suivent toutes le même schéma : futures en forte baisse avant l’ouverture, coup de massue à 9h, puis tentative plus ou moins timide de stabilisation au fil de la séance. Les investisseurs appliquent en pratique un mode « risk‑off » immédiat dès que les dépêches signalent un emballement militaire touchant les routes énergétiques.

Le FMI prévient qu’une escalade durable dans la région pourrait provoquer une récession mondiale et des séquelles durables, même dans le scénario le plus favorable, intégrant une prime de risque géopolitique, notamment en Europe dépendante des importations d’hydrocarbures.

Un impact macroéconomique qui nourrit la nervosité des marchés

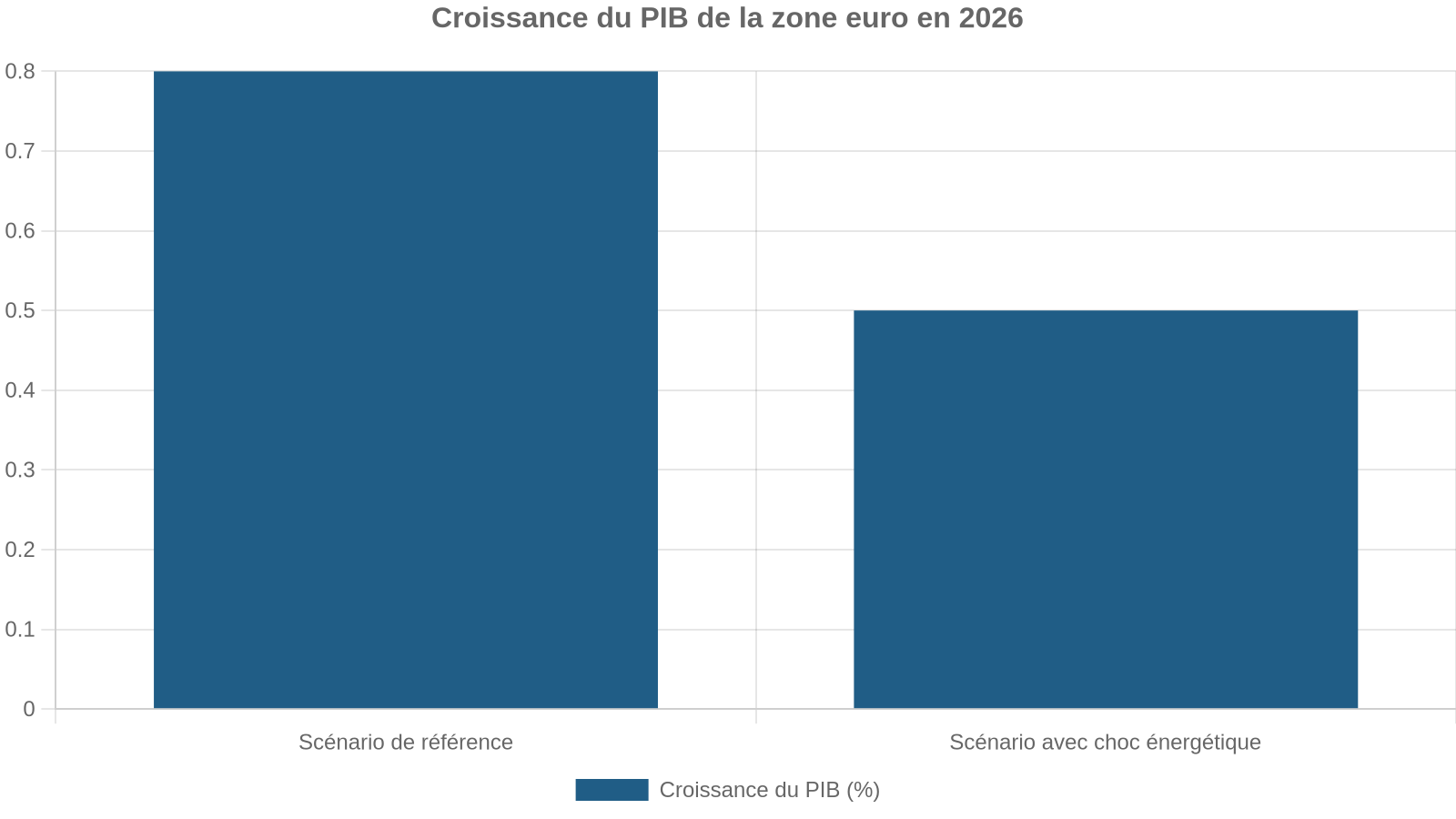

Si les indices européens plongent à l’ouverture à chaque nouveau choc géopolitique, c’est aussi parce que les investisseurs ont en tête un contexte macro déjà fragilisé. La zone euro avançait déjà à un rythme modeste avant le conflit iranien, avec une croissance qui peine à dépasser 1 % sur l’année et des perspectives régulièrement révisées à la baisse.

Sur le front des prix, la trajectoire s’est brutalement durcie après les évènements au Moyen‑Orient. L’inflation harmonisée en zone euro, qui devait retomber progressivement vers 2 %, repart à la hausse, tirée quasi exclusivement par les coûts de l’énergie. Elle pourrait culminer autour de 3,6 % en milieu d’année, bien au‑dessus de la cible de la BCE. Les projections sont révisées : l’inflation attendue pour 2026 grimpe à plus de 3 % dans certains scénarios, soit un point de plus que dans les prévisions initiales.

Les révisions successives des taux directeurs nourrissent la crainte d’un tour de vis monétaire ou d’un maintien prolongé à des niveaux élevés. Conséquence : les rendements obligataires s’envolent, avec les Bunds allemands à 10 ans qui gagnent près de 40 points de base et les OAT françaises qui progressent de plus de 50 points de base depuis le début du conflit.

Ce mouvement de reflation se répercute sur l’ouverture des Bourses : chaque fois que les taux longs repartent à la hausse à la suite d’une flambée du pétrole, les secteurs sensibles aux taux – immobilier coté, technologie, valeurs de croissance en général – subissent des dégagements massifs dès les premiers échanges.

Une rotation sectorielle brutale : énergie et défense en tête, cycliques en berne

Au‑delà du mouvement global des indices à l’ouverture, la crise au Moyen‑Orient provoque une redistribution sectorielle très nette en Europe. Tous les compartiments ne réagissent pas de la même manière aux tensions géopolitiques et au choc pétrolier.

Dans les phases aiguës de tension, quatre secteurs dits « défensifs » tirent systématiquement leur épingle du jeu : l’énergie, les services aux collectivités (utilities), la santé et les biens de consommation non cycliques. Lors de certaines séances marquées par de violents échanges de frappes, ces quatre secteurs affichent tous une performance positive, alors même que le Stoxx 600 recule.

L’énergie occupe une place à part. Les majors pétrolières et les parapétrolières jouent leur rôle traditionnel de couverture géopolitique : ce sont souvent les seules valeurs en territoire positif dans le Stoxx 600 mais aussi sur le CAC 40. Quand le marché panique sur le possible blocage durable d’Ormuz, des groupes comme TotalEnergies, Eni ou Shell gagnent entre 3 et 4 % sur une seule séance, profitant de la hausse du brut et des anticipations de marges plus confortables.

En parallèle, la défense sort renforcée de chaque escalade. La hausse déjà structurelle des budgets militaires en Europe et aux États‑Unis se voit encore accentuée par la situation au Moyen‑Orient. Les carnets de commandes sont déjà historiquement remplis, et les investisseurs considèrent que la visibilité sur les flux futurs dans ce secteur est meilleure que dans la plupart des autres industries. Résultat : les valeurs de défense, la cybersécurité et la logistique stratégique voient leurs valorisations grimper à chaque regain de tension, et sont désormais considérées comme des gagnantes relatives de cette crise.

On le voit d’ailleurs dans la performance intraday de certains sous‑indices du Stoxx 600 lors de ces épisodes :

| Secteur (Stoxx 600) | Comportement typique lors d’une ouverture « choc » liée au Moyen-Orient |

|---|---|

| Énergie | Seul compartiment en hausse, parfois +2 à +3 % |

| Défense / aérospace | Forte demande, hausse sensible |

| Voyage & loisirs | Fort repli (tourisme, hôtellerie, plateformes de réservation) |

| Compagnies aériennes | Chute sévère, impact carburant + annulations |

| Luxe | Baisse marquée, sensible à la consommation mondiale |

| Banques | Sous pression, craintes sur la croissance et les défauts |

| Immobilier coté | Pénalisé par la hausse des taux longs |

| Technologie | Volatilité accrue, souvent vendue en phase « risk-off » |

Ce phénomène de rotation sectorielle est loin d’être anecdotique : il conditionne en grande partie le comportement des indices à l’ouverture, car les poids lourds de l’énergie et de la finance peuvent accentuer la baisse ou, au contraire, amortir les chocs selon le sens du mouvement sur le pétrole et sur les taux.

La spécificité européenne : plus exposée que les États‑Unis

Si les marchés actions du monde entier réagissent aux tensions au Moyen‑Orient, l’Europe apparaît particulièrement vulnérable. Plusieurs facteurs expliquent cette sensibilité accrue à l’ouverture.

L’Europe est un grand importateur net d’énergie : une perturbation partielle du détroit d’Ormuz (20 % du pétrole mondial) et des attaques gazières dans le Golfe renchérissent directement sa facture via la flambée du gaz néerlandais et du Brent, même si l’Asie subit davantage les pénuries physiques.

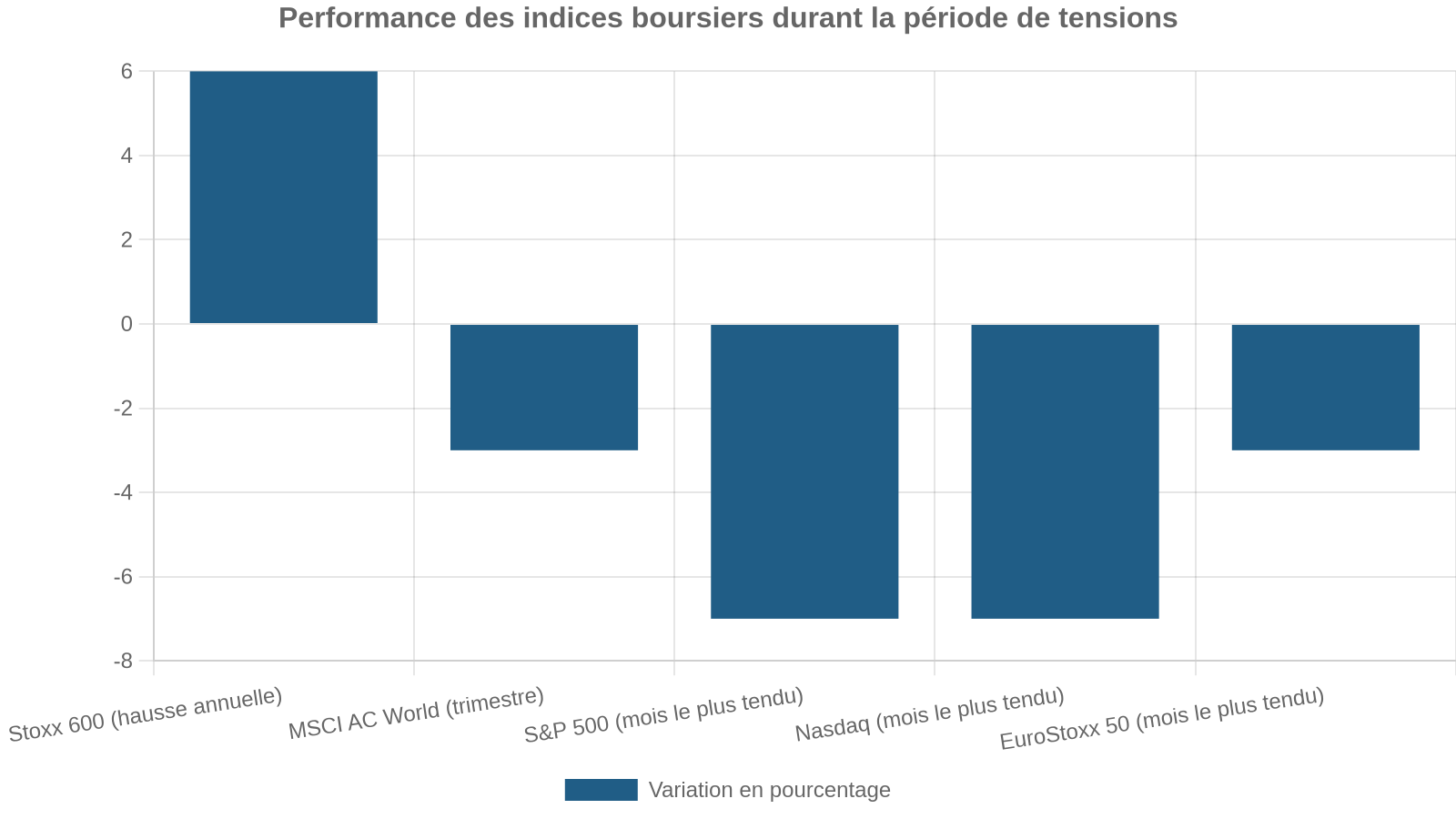

Ensuite, le tissu industriel allemand, plus dépendant des coûts énergétiques, amplifie le choc sur le Dax, qui décroche davantage que les autres indices lors des séances de panique. Sur certains trimestres, l’indice allemand perd plus de 7 % quand le CAC 40 recule de 4 % et l’EuroStoxx 50 de 3,5 %. La bourse de Francfort paie au prix fort chaque poussée des prix du gaz ou du pétrole.

Le Stoxx 600, plus exposé aux valeurs cycliques et industrielles que les indices américains, amplifie l’effet des craintes de récession. Lorsque les prévisions de croissance de la zone euro sont revues à la baisse en raison du choc énergétique, les marchés intègrent ce risque dans les cours, pénalisant les secteurs dépendants du cycle économique.

C’est d’ailleurs ce qui pousse plusieurs grandes maisons à abaisser leur recommandation sur l’Europe, désormais reléguée en « sous‑pondération » par rapport à d’autres zones comme les États‑Unis ou certains pays émergents exportateurs de pétrole d’Amérique latine, mieux positionnés pour bénéficier de la hausse de l’or noir.

Une volatilité accentuée mais des marchés étonnamment résilients

La succession de chocs liés au Moyen‑Orient a fait exploser la volatilité, mesurée par l’indice VIX ou par les indices de peur européens, sans provoquer pour autant un krach généralisé. Un constat surprenant revient dans plusieurs analyses : malgré le regain de tension géopolitique et la flambée de l’énergie, les marchés actions montrent une résilience inattendue.

Cette capacité de résistance tient à plusieurs facteurs. D’une part, la mémoire des précédentes crises géopolitiques joue à plein : après la révolution iranienne de 1979, la guerre du Golfe de 1990, celle de 2003, ou encore les frappes américano‑israéliennes de 2025, les marchés mondiaux ont en moyenne reculé d’environ 3 % avant de rebondir dans les quarante jours suivants. Les investisseurs savent désormais qu’il ne faut pas confondre résilience des marchés et absence de tension, mais ils ont intégré que les impacts boursiers des chocs géopolitiques sont souvent limités dans le temps.

Évolution vers une structure plus résiliente face aux chocs économiques, avec un poids accru des secteurs peu cycliques et des grandes capitalisations solides.

Poids accru des secteurs défensifs comme la santé, les utilities et les blue chips, servant d’ancrage en période de stress.

Bilans solides des grandes capitalisations, offrant stabilité et résilience face aux turbulences des marchés.

Enfin, l’expérience récente de la pandémie, de la guerre en Ukraine et de la crise énergétique de 2022 a montré que les investisseurs reviennent rapidement vers les actifs risqués dès qu’une fenêtre de désescalade se dessine. Plusieurs épisodes l’illustrent : après l’annonce de pourparlers entre Washington et Téhéran, les indices européens rebondissent fortement, avec un Dax et un EuroStoxx 50 qui gagnent jusqu’à 2 % sur une seule séance, portés par l’espoir d’un accord sur le détroit d’Ormuz.

Les arbitrages des gérants : prudence mesurée, diversification active

Face à ce cocktail de tension géopolitique, de choc énergétique et de risque de stagflation, les comités d’investissement n’ont pas basculé dans un scénario de fuite générale hors des actions. La plupart ont en revanche choisi de passer d’un biais « positif » à une position « neutre » sur les actions mondiales, tout en abaissant spécifiquement l’Europe et le Japon dans leurs allocations régionales.

L’énergie est ramenée à une position neutre, sauf les équipements et services pétroliers qui restent privilégiés. La technologie IA conserve son rôle de moteur structurel. La santé et certains segments industriels (infrastructure, défense) gardent une recommandation positive.

Plusieurs maisons insistent sur la nécessité d’une diversification active et dynamique, avec une quarantaine de lignes en portefeuille et une exposition importante – autour de 50 % – aux secteurs jugés clés : énergie, technologie, défense, utilities et télécoms. En parallèle, une rotation se poursuit vers les actifs tangibles, les cycliques de qualité, la défense et les services pétroliers. Les métaux stratégiques liés à l’armement et les producteurs occidentaux d’engrais sont, eux aussi, cités parmi les gagnants potentiels à court terme.

Réduire la duration par rapport aux indices de référence, privilégier les maturités intermédiaires (3 à 5 ans) plutôt que les très longues, et concentrer l’exposition sur le crédit Investment Grade européen. Aborder les segments plus risqués comme le high yield de manière très sélective.

Des investisseurs sommés de garder la tête froide

Pour les épargnants comme pour les gérants professionnels, la tentation est grande de réagir à chaud à chaque nouveau titre alarmant venu du Moyen‑Orient. Pourtant, plusieurs voix rappellent que les ventes dictées par l’émotion restent le moyen le plus sûr de détruire de la performance. Les épisodes de volatilité observés depuis le début du conflit offrent un cas d’école : les séances de chute marquée sont souvent suivies de rebonds importants dès que les rumeurs de cessez‑le‑feu ou de négociation ressurgissent.

Une approche disciplinée consiste à lisser les entrées en Bourse sur plusieurs mois (DCA) pour éviter de timer le marché. Les périodes de repli sont statistiquement favorables pour renforcer les positions si l’horizon d’investissement est long.

Trois axes de diversification sont mis en avant pour affronter ce type de choc géopolitique :

| Axe de diversification | Objectif principal | Exemples concrets |

|---|---|---|

| Géographique | Diluer le risque lié à une région | Panier US / Europe / Asie / émergents |

| Par classe d’actifs | Réduire la corrélation globale | Actions, obligations, immobilier non coté, monétaire |

| Monétaire | Profiter des « devises refuge » | Exposition au dollar, au franc suisse, or (5–10 % du portefeuille) |

L’idée centrale n’est pas de s’abstraire totalement du risque – impossible en période de tensions majeures – mais de structurer un portefeuille capable d’absorber les chocs, tout en restant positionné pour profiter du rebond qui, historiquement, suit la plupart des crises géopolitiques d’ampleur.

Ouvertures en baisse aujourd’hui, opportunités demain ?

À court terme, tout plaide pour la poursuite d’une grande nervosité sur les ouvertures de marché en Europe dès qu’un accrochage militaire est signalé au Moyen‑Orient : prix du pétrole très réactifs à la moindre rumeur, banques centrales vigilantes sur l’inflation, croissance européenne fragile, et investisseurs prompt à alléger les positions cycliques.

Les chocs violents mais temporaires n’ont généralement pas modifié la trajectoire de long terme des marchés actions. Le scénario central prévoit un impact économique limité : la zone euro est pénalisée sans entrer en récession nette, la désinflation ralentit mais ne s’arrête pas, et les entreprises peuvent ajuster leurs coûts et chaînes d’approvisionnement.

Si la situation au Moyen‑Orient venait à se stabiliser, ne serait‑ce que partiellement par la réouverture durable du détroit d’Ormuz, les marchés pourraient rapidement corriger la baisse actuelle. Plusieurs stratégistes rappellent que les valorisations européennes restent en moyenne inférieures à celles des marchés américains, alors même que certains pays comme l’Italie, l’Espagne, le Portugal ou la Grèce présentent des fondamentaux plus robustes qu’on ne le pense souvent.

En attendant cette accalmie, les ouvertures en baisse des Bourses européennes face aux tensions au Moyen‑Orient continueront de jouer le rôle de baromètre instantané du risque géopolitique. Mais derrière les mouvements de panique du matin et la sur‑réaction apparente aux cours du pétrole se cache une mécanique plus subtile où les investisseurs tentent, séance après séance, de doser prudemment entre protection et opportunité, entre défense et technologie, entre Europe fragilisée et reste du monde.

Dans ce paysage chahuté, une constante s’impose : la capacité des marchés à absorber un choc important sans dérailler totalement. Une résilience qui ne doit pas être confondue avec une absence de risque, mais qui rappelle qu’au‑delà des ouvertures en baisse, les bourses européennes restent, pour qui sait diversifier et rester discipliné, un terrain d’investissement encore porteur à moyen terme, même à l’ombre des tensions au Moyen‑Orient.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.