Fonds patrimoniaux, l’exemple Amundi patrimoine me plaît bien.

Vous trouverez une mise à jour sur le fonds Amundi Patrimoine à la fin de cet article pour juillet 2024.

Parler d’un fonds d’investissement, ce n’est pas forcément très sexy. Pourtant, en regardant un fonds Amundi patrimoine, j’ai pensé qu’il était important de parler des fonds patrimoniaux.

J’ai souvent parlé à l’image de cet article sur la performance de Carmignac patrimoine, des fonds patrimoniaux en ciblant l’exemple de Carmignac gestion.

Face à la baisse des taux, à des placements sans risque sans grand rendement, banquiers, assureurs ou conseillers en gestion de patrimoine suggèrent d’aller vers des fonds patrimoniaux pour gagner plus.

De nombreux français ont une assurance vie, un pea ou encore un pee plan d’épargne entreprise vont donc se diversifier et prendre du risque.

Cela veut dire que vous, amis lecteurs, avaient sans doute des fonds d’investissement à l’intérieur de vos placements.

Vous savez également que les performances passées ne sont pas forcément les performances futures.

Et, surtout, si les marchés financiers baissent, vous aimeriez bien comprendre pourquoi votre fonds d’investissement baisse et s’il va remonter rapidement?

L’idéal serait d’ailleurs que votre fonds ne baisse pas et que vous ne perdiez pas d’argent.

Généralement, on vous a vendu un fonds de placement, ici Amundi patrimoine (son reporting récent est ici ) mais au final vous ne savez pas vraiment ce que vous avez acheté.

Quand on achète des fonds patrimoniaux, on achète quoi? On prend quel risque? Va-t-on vraiment gagner de l’argent?

Je veux donc vous montrer avec l’exemple des fonds patrimoniaux et surtout Amundi patrimoine ce qu’il faut regarder ou avoir les bons réflexes avant d’investir dans un fonds de placement.

Caractérisques, composition, performance, frais et comparaison avec la concurrence, je vous présente mon analyse sur Amundi patrimoine.

Les fonds patrimoniaux : le piège, l’exemple Amundi patrimoine.

Oui, j’imagine votre déception quand vous regardez votre relevé d’assurance vie, de PEE ou PEA en début d’année par exemple surtout si le montant investi a baissé.

Je pense que si vous avez un fonds patrimoine, vous avez du faire des recherches sur google.fr.

En fait, je vais faire comme vous mais avec mon regard expert sur les fonds d’investissement pour vous aider.

Que sont les fonds patrimoniaux? Sont-ils tous les mêmes? De quoi parle-t-on?

Déjà, quand on vous parle de fonds patrimoniaux : il ne s’agit pas de sécurité.

Au mieux, l’objectif va être de conserver votre patrimoine sur une période donnée (souvent au moins 5 ans). C’est donc une promesse mais pas la garantie de votre capital contrairement au fonds euros dans une assurance vie à l’image de mon article ici par exemple.

Auparavant dans le monde des fonds de placement et des opcvm, on parlait de gestion diversifiée mais aussi de fonds équilibrés.

Ces fonds de placement sont souvent un mixte entre 50% d’actions et 50% d’autre chose. C’est souvent cet autre chose qui est complexe à comprendre : obligation, produits de taux complexes, produits dérivés, high yield… La liste est souvent longue et généralement peu compréhensible.

Ensuite, le marketing arrive, il faut vendre des fonds de placement et avoir un concept : la préservation de votre patrimoine sur la durée ou le charme des fonds patrimoniaux.

Ils sont souvent complexes à comprendre.

Jadis, vous aviez les fonds équilibrés 50% actions et le reste sur d’autres actifs moins risqués. On a inventé les fonds patrimoniaux souvent tout aussi risqués mais avec l’espoir d’une préservation du capital avec une flexibilité sur une durée longue. Un espoir de gains ou de pertes…

On parle de risque : par exemple, un risque de 5 sur une échelle de 7 pour Amundi patrimoine mais il faut savoir (nous le verrons à la fin) que tous les fonds patrimoniaux n’ont pas le même risque.

On peut parler de flexibilité aussi : le gérant jouant sur le % des différents actifs financiers pour réagir suivant les aléas des marchés (en théorie).

Tout le problème est de bien comprendre que l’on peut perdre de l’argent à un moment et que l’on doit accepter un certain risque (pas négligeable 50% d’actions…) pour espérer plus.

Maintenant, vous avez fonds patrimoniaux et fonds patrimoniaux : des bons, moyens, mauvais, plus ou moins risqués et plus ou moins complexes à comprendre.

Je propose donc de regarder ensemble un fonds patrimoine, Amundi patrimoine qui vient d’avoir 4 ans avec plusieurs milliards d’encours dessus (et je pense que si vous me lisez vous êtes investis dessus, ce qui n’est pas mon cas).

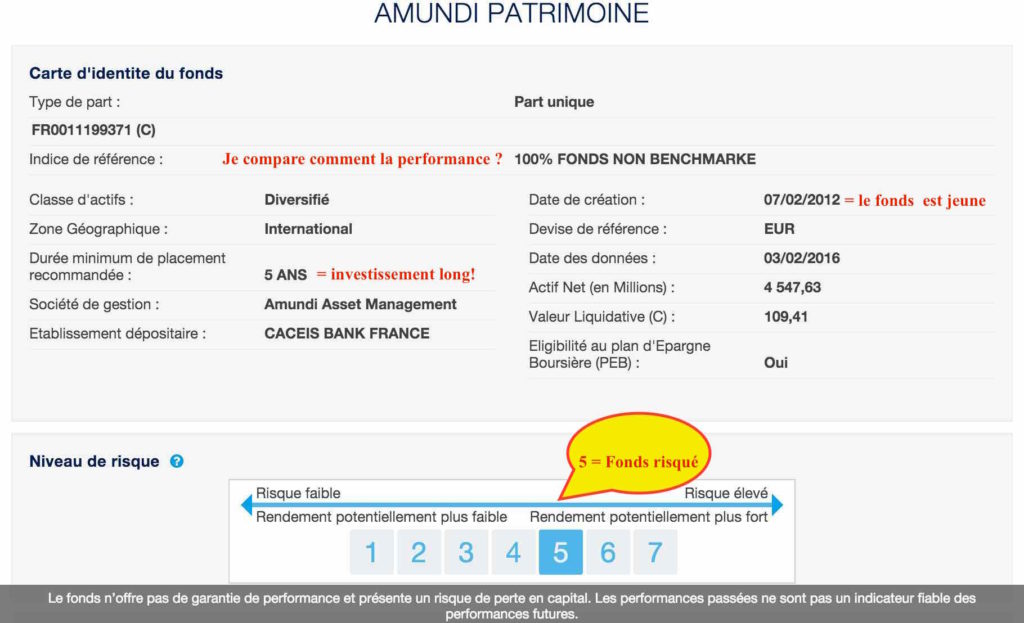

Les caractéristiques Amundi patrimoine : le début des questions.

Comment trouver les caractéristiques d’un fonds de placement?

Vous cherchez la fiche du fonds sur internet et vous regardez le détail (après je sais, il faut le comprendre).

Vous avez également la fiche « juridique » DICI qui résume dans les grandes lignes le fonds souvent avec le détail des frais (on va s’amuser sur le blog gestion de patrimoine).

Vous pouvez aussi tenter de trouver une vidéo sur le fonds Amundi Patrimoine. Pour ma part, je préfère une bonne fiche technique qu’un « blabla » de gestion à un instant donné.

Les caractéristique du fonds amundi patrimoine :

J’ai mis en rouge ce qui me pose problème avec Amundi patrimoine :

Quand je veux voir si un gérant est bon ou pas : je regarde s’il bat régulièrement un indice de référence. Là, nous n’avons pas de benchmark.

En cherchant, j’ai vu qu’Amundi patrimoine devait faire l’eonia (indice monétaire) +5% par an sur un horizon donné. D’ailleurs, l’indice Eonia est négatif (nous y reviendrons), est-il pertinent de prendre cet indicateur?

Amundi Patrimoine : c’est un risque de 5 sur une échelle de 7!

On voit qu’on recommande 5 ans d’investissement (logique, il faut du temps pour gagner en bourse, vraiment?).

Enfin, patrimoine, préservation du capital, fonds patrimoniaux : le risque est à 5, il est donc bien là.

Je me mets à la place de l’épargnant qui va sortir de la sécurité du fonds euros ou de l’argent de son livret A (mon article sur les solutions à mettre en place quand le livret A baisse) pour aller là dessus : il a intérêt de ne pas trop regarder les performances, la valeur du fonds va bien bouger en positif mais aussi en négatif!

Je vais savoir de quoi est composé le fonds Amudi patrimoine maintenant : j’ai besoin de comprendre où va mon argent.

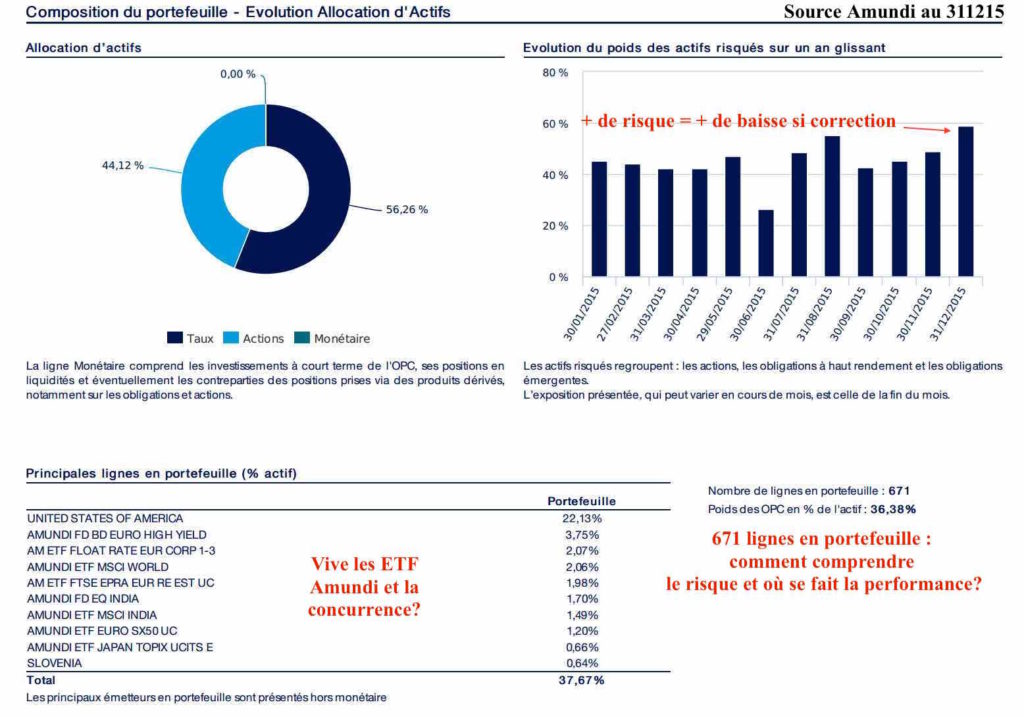

Amundi patrimoine : sa composition

J’ai également mis en rouge ce qui me dérange dans la composition Amundi patrimoine :

Déjà, on voit bien que les actions ont un poids important dans ce fonds d’investissement.

Les actifs risqués étaient sur ce reporting à 60% au 31 décembre.

On voit aussi que la société de gestion Amundi du Crédit Agricole se fait plaisir avec les fonds maisons notamment des ETF . Je ne vois qu’Amundi quasiment.

Enfin, comme peut-on comprendre la gestion de ce fonds qui est géré avec plus de 671 lignes en portefeuille? C’est gigantesque.

On est donc face à un fonds de placement complexe dans son mode de gestion.

Je reste convaincu que si nous demandions le détail de la gestion des actifs Taux, nous aurions des difficultés à comprendre ce que font les gérants.

Je ne sais pas pour vous mais, quand je mets mon argent quelque part, j’aime bien comprendre comment on le gère.

Maintenant, quand on voit l’exposition au risque par exemple, il serait de bon ton de voir comment a évolué la performance du fonds patrimonial Amundi Patrimoine depuis plus de 4 ans.

Evolution de la performance Amundi patrimoine depuis sa création :

Je crois qu’on pouvait un peu s’en douter , ce fonds patrimoine connait des hauts et des bas.

Il n’est surtout pas sans risque comme on peut le voir depuis l’été 2015.

Le niveau de risque élevé pour Amundi patrimoine pèse lors d’une correction des marchés financiers.

Il a bénéficié à plein de la période de taux bas depuis la crise américaine « subprime », de la hausse constante des marchés mais le ralentissement chinois et les inquiétudes sur les marchés financiers pèsent aujourd’hui sur la performance.

On pourrait d’ailleurs demander aux gérants comment ils protègent le capital des clients quand le marché baisse?

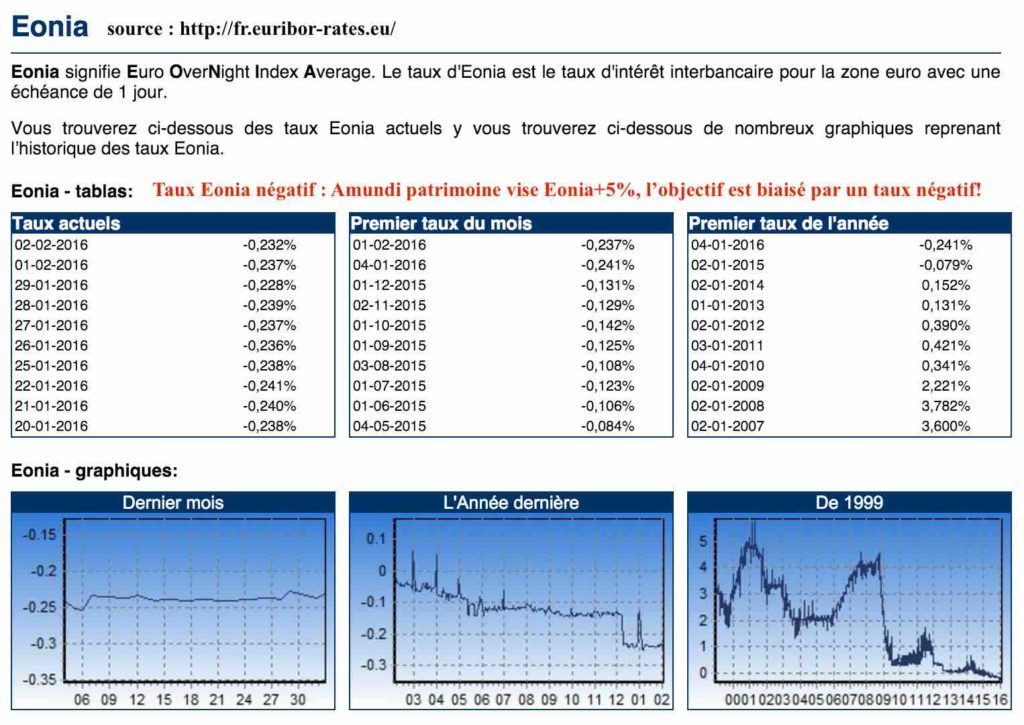

Passons maintenant un peu aux frais pris en regardant ce que ce fonds doit battre l’eonia+5% et surtout comment sont pris les frais sur Amundi patrimoine.

Eonia : un indicateur mauvais pour Amundi Patrimoine

On va essayer de faire simple : cet indice nous donne la performance du monétaire.

On constate que non seulement il ne rapporte rien mais il nous faire perdre de l’argent.

Cela veut dire que le taux interbancaire entre les banques est devenu négatif.

Vouloir faire Eonia+5% avec un taux négatif, pour Amundi patrimoine : c’est une aberration.

Simplement, détenir des fonds monétaires classiques vous fera perdre de l’argent.

Donc, si Amundi patrimoine doit battre un indicateur en négatif + 5%, cela ne me parait pas être le bon indicateur de référence pour voir si le gérant tient sa promesse de performance.

Là, il va être dès le départ impacté par un taux négatif sur sa performance.

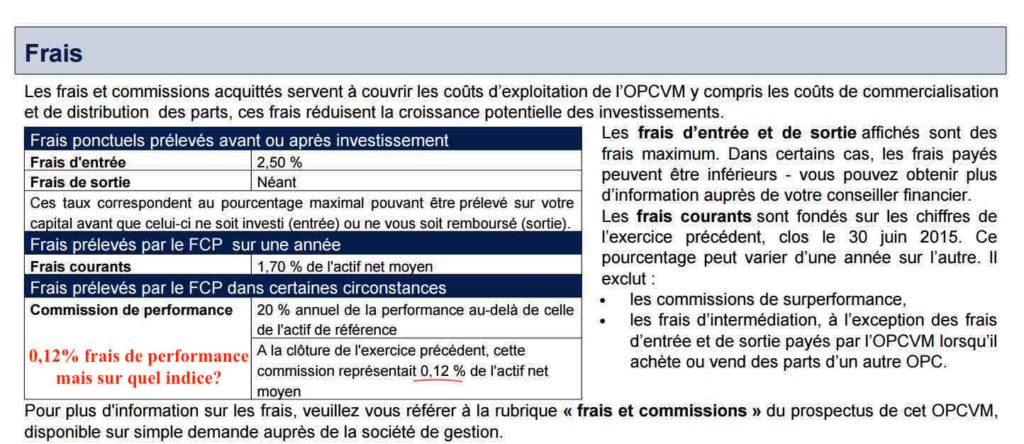

Maintenant, là où le bas baisse, c’est que parfois un fonds patrimoine peut prendre des frais sur la sur performance du fonds par rapport à son indice de référence.

Ici, il n’est pas benchmarké : aucun indice de référence donc il ne devrait pas prendre de frais, pourtant…

Détail Frais Amundi patrimoine :

Alors, comment dire, comment se fait-il que ce fonds Amundi patrimoine a eu 0,12% de frais de performance?

J’ai cherché dans le DICI (fiche synthétique juridique) et sur la fiche détaillée du fonds, je ne vois pas l’indice de référence. C’est vraiment étrange.

Comment sont calculés les frais de performance pour Amundi Patrimoine? Quel indice de référence : Eonia +5%?

0,12%, ce n’est pas grand chose, c’est plus sur le principe. Maintenant, si l’Eonia redevient positif et élevé, c’est vite probablement du vol.

Puis, si les fonds patrimoniaux font de la performance, cela n’est pas dérangeant de payer ces frais de performance.

Par contre, si on comparait ce fonds avec les fonds patrimoniaux concurrents et si on regardait également le risque.

Fonds patrimoniaux : risque performance Amundi patrimoine comparés à des concurrents potentiels (source : quantalys.com)

Alors, c’est certain, j’aurais pu prendre de mauvais fonds patrimoniaux.

Ce n’est pas le cas : ce fonds Amundi patrimoine veut être probablement être bon ou tendre vers les meilleurs, on doit le comparer avec les meilleurs de sa catégorie ou des fonds d’investissement connus.

Risque performance Amundi patrimoine : deux constats

Le fonds fait la plus mauvaise performance sur 4 ans par rapport à ces fonds patrimoniaux.

Ensuite, on aurait pu espérer qu’il a un niveau de risque ou volatilité plus faible, il n’en est rien : 4,88% alors que par exemple EUROSE fait deux fois plus de performance (24% contre 10%) pour une volatilité 5,07% qui est donc très légèrement supérieure .

Évolution de la Performance du Fonds Amundi Patrimoine

- Sur 1 an : En un an, le fonds a progressé de 5,94 %.

- Sur 3 ans : La performance annualisée sur trois ans est de 3,5 %.

- Sur 5 ans : Sur cinq ans, la performance annualisée atteint 2,8 %.

- Sur 10 ans : La performance annualisée sur dix ans est de 4,63 %.

Ces données indiquent une croissance stable du fonds sur diverses périodes, malgré les variations du marché.

Classements Morningstar et Quantalys

- Morningstar : Le fonds Amundi Patrimoine obtient une note de 3 étoiles, indiquant une performance moyenne par rapport à ses pairs.

- Quantalys : Les données de classement spécifiques de Quantalys ne sont pas disponibles actuellement, mais il est conseillé de consulter régulièrement ces notations pour des informations actualisées.

Évolution du Nombre de Parts sur la Part Retail (sur 5 ans)

Le nombre de parts retail de l’Amundi Patrimoine a augmenté au cours des cinq dernières années, montrant un intérêt accru des investisseurs individuels. Cette augmentation est soutenue par une performance stable et une gestion prudente des actifs.

Performance du Fonds Amundi Patrimoine à 1, 3, 5 et 10 ans (juillet 2024) :

Évolution de la Performance du Fonds sur 1 an, 3 ans, 5 ans et 10 ans :

Sur 1 an, le fonds a progressé de 5,94 %. La performance annualisée sur trois ans est de 3,5 %. Sur cinq ans, la performance annualisée atteint 2,8 %. La performance annualisée sur dix ans est de 4,63 %.

Niveau de Perte Maximale :

Sur 1 an, le fonds a connu une perte maximale de -7,4 %. Sur 3 ans, la perte maximale enregistrée est de -14,2 %. Sur 5 ans, le fonds a subi une perte maximale de -18,3 %. Sur 10 ans, la perte maximale est de -22,6 %.

Ces données montrent une résilience malgré des périodes de volatilité, avec des pertes maximales enregistrées sur différentes périodes reflétant les risques associés aux fluctuations du marché.

Classements Morningstar :

Morningstar : Le fonds Amundi Patrimoine est noté 3 étoiles, ce qui indique une performance moyenne par rapport à ses pairs.

Évolution du nombre de Parts sur la part retail (sur 5 ans)

L’évolution du nombre de parts retail de l’Amundi Patrimoine sur les cinq dernières années montre une légère augmentation, reflétant un intérêt accru des investisseurs individuels. Cette augmentation est soutenue par une performance stable et une gestion prudente des actifs.

Résumé du rapport de gestion d’Amundi Patrimoine pour Juin 2024 :

Le rapport de gestion de juin 2024 d’Amundi Patrimoine souligne plusieurs aspects importants :

Stratégies d’Investissement : le fonds s’est concentré sur la diversification dans un environnement de faible croissance et d’inflation décroissante. les actifs en actions défensives et de haute qualité ont été privilégiés, avec une transition progressive vers les marchés cycliques et certains secteurs européens à mesure que les cycles de détente commencent.

Obligations : la durée des obligations a été augmentée, favorisant les crédits de haute qualité et les dettes en devises locales des marchés émergents, notamment avant les pivots de la Fed.

Actions : le fonds a mis l’accent sur les valeurs défensives et de qualité, particulièrement aux États-Unis et au Japon, avec une attention spéciale aux dividendes durables à l’échelle mondiale.

ESG et Investissements Durables : l’accent a été mis sur l’investissement dans la transition énergétique, avec un focus sur la décarbonisation des bâtiments, la réduction des déchets alimentaires et les technologies agricoles durables.

Perspectives : une volatilité accrue des actions est anticipée en raison des disparités de valorisation et de la réduction de la liquidité excédentaire. Cependant, la diversification entre actions et obligations devrait offrir des opportunités de rendement attrayant.

Sources

Alors Amundi patrimoine, je ne t’aime plus?

Voilà ce que j’écrivais en 2015 :

Déjà, il faudrait avoir ce fonds patrimoine, ce qui n’est pas mon cas.

Ensuite, je pense qu’il faut juste comparer et se rendre compte que nous n’avons pas ici un fonds très performant.

On peut vraiment comparer car le fonds a plus de 4 ans.

Je pense qu’il est risqué : niveau 5.

Son benchmark doit être revu.

Amundi patrimoine reste un fonds patrimoine bien moyen. Après 4 ans d’historique, on voit bien qu’il a du mal à réaliser un bon couple performance risque par rapport à de très bons fonds patrimoniaux.

Un éclaircissement sur les frais de performance me semble évident pour les porteurs de part.

Sans venter un fonds comme EUROSE ou encore CARMIGNAC PATRIMOINE, ce fonds devra redoubler d’énergie pour tendre vers de tels concurrents.

Malheureusement, je pense que beaucoup de porteurs des parts de ce fonds sont dans une banque avec un contrat d’assurance vie de la banque assurance. Ils n’ont pas pu vraiment comparer et faire jouer la concurrence : on leur a proposé des produits « maison ».

Presque 10 ans après Amundi Patrimoine en 2024?

Comme vous pouvez le voir, ce fonds reste très moyen. Si vous impactez l’inflation de ces dernières années, vous ne gagnez rien ou peut-être des frais?

Peut-être devraient-ils penser à regarder les solutions sur internet ou faire appel à un bon conseiller en gestion de patrimoine avec un vrai choix indépendant de fonds de placement.

Vous avez des questions sur vos fonds de placements ou patrimoniaux?

N’hésitez pas à nous contacter.

Entre temps, si vous aimez mon article : vous pouvez le partager sur les réseaux sociaux!