Le département des Hauts-de-Seine concentre une partie des ménages les plus aisés de France, au cœur d’une région – l’Île-de-France – déjà marquée par des inégalités de revenus et de patrimoine parmi les plus fortes du pays. Dans ce territoire où la richesse côtoie des situations de grande précarité, le Livret d’épargne populaire (LEP) devrait, en théorie, être un outil emblématique de protection des ménages modestes contre l’inflation. Pourtant, derrière les bons chiffres officiels, un biais statistique massif – de l’ordre de 56 % – vient gonfler artificiellement la performance apparente des Livrets d’épargne populaire dans les Hauts-de-Seine.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un territoire riche… et profondément inégal

Les Hauts-de-Seine s’inscrivent dans un espace régional qui concentre une partie des plus hauts revenus du pays. L’Île-de-France se distingue par un niveau de vie médian plus élevé que la moyenne nationale, mais aussi par des écarts de revenus nettement plus marqués que dans les autres régions.

L’écart interdécile dans la région est de 4,4, contre 3,4 au niveau national, indiquant une inégalité plus marquée entre les 10 % les plus pauvres et les 10 % les plus riches.

Les Hauts-de-Seine se situent dans le peloton de tête de cette hiérarchie. Avec Paris et les Yvelines, ils forment le trio des départements métropolitains au niveau de vie médian le plus élevé : autour de 27 100 euros pour les Hauts-de-Seine, légèrement en dessous de Paris (27 400 euros) mais nettement au-dessus de la moyenne nationale. À l’autre extrémité du spectre, la Seine-Saint-Denis – également en Île-de-France – affiche un niveau de vie médian d’environ 17 300 euros, illustrant brutalement l’ampleur des écarts à l’intérieur de la même région.

Dans ce paysage, le LEP est censé cibler précisément ce bas de la distribution – les ménages qui peinent à épargner – et non ceux qui se situent en haut de l’échelle. C’est là que le « biais statistique de 56 % » prend tout son sens.

Le LEP, un produit taillé pour les ménages modestes

Le Livret d’épargne populaire est un livret réglementé, réservé aux contribuables résidant en France dont le revenu fiscal de référence (RFR) ne dépasse pas un certain plafond. Ce plafond est indexé sur le barème de l’impôt sur le revenu, via un mécanisme précis prévu par le Code monétaire et financier : le RFR admissible doit rester inférieur ou égal au seuil d’exonération de taxe d’habitation (article 1417 du Code général des impôts), multiplié par un coefficient de 1,8 puis arrondi à l’euro supérieur.

Conditions de ressources pour ouvrir ou conserver un Livret d’Épargne Populaire (LEP) en fonction du revenu fiscal de référence (RFR) et de la situation familiale.

Personne seule (1 part) : 23 028 €. Couple (2 parts) : 35 326 €. Majoration de 6 149 € par demi-part supplémentaire (ex : couple 2 enfants soit 3 parts = 47 624 €).

Plafonds rehaussés : 27 251 € pour 1 part en Guadeloupe, Martinique ou La Réunion ; 28 489 € en Guyane ou à Mayotte.

Sur le papier, ce ciblage est clair : il vise des foyers aux revenus inférieurs à environ 75 % du revenu moyen ou 90 % du revenu médian. On estime ainsi qu’environ 45 % des Français sont éligibles au LEP. Pourtant, seuls 22 % des adultes détiennent effectivement un LEP, soit un taux de recours d’à peine 38 à 40 % des personnes éligibles, ce qui laisse entre 7 et 19 millions d’ayant‑droit potentiels sans accès à ce produit.

Dans un département comme les Hauts-de-Seine, où les revenus très élevés sont nombreux, la proportion de ménages éligibles est mécaniquement plus faible que la moyenne nationale. Mais le LEP y reste un enjeu crucial pour une minorité significative de foyers modestes, invisibles derrière la façade de prospérité du territoire.

Des caractéristiques très avantageuses

Le LEP cumule plusieurs atouts rarement réunis pour un produit aussi simple :

Depuis le 1er octobre 2023, le plafond de versement du LEP est de 10 000 euros, dépassable uniquement par capitalisation des intérêts. Il offre une rémunération nette d’impôt et de prélèvements sociaux, contrairement aux livrets ordinaires taxés à plus de 30 %. Son taux est supérieur à celui du Livret A, avec un écart structurel d’environ 1 point : 2,5 % net en 2026 contre 1,5 % pour le Livret A, après des taux plus élevés (4 %, 3,5 %, puis 2,7 % entre 2024 et début 2025). Le LEP est totalement liquide : retraits et dépôts libres, dans la limite du plafond.

En 2026, malgré la baisse du taux à 2,5 %, le LEP reste le seul livret réglementé au rendement réel positif, à +0,4 % après inflation, alors que le Livret A affiche un rendement réel négatif d’environ -0,6 %. Un LEP au plafond (10 000 euros) produit ainsi 250 euros d’intérêts par an, entièrement nets, soit bien plus que la plupart des livrets imposables à encours comparable.

Une montée en puissance spectaculaire

En quelques années, le LEP est passé du statut de livret méconnu à celui de produit vedette de l’épargne réglementée. Entre août 2022 et août 2023, les flux nets cumulés ont atteint 11 milliards d’euros, et l’encours total 58 milliards, en hausse de 52 % par rapport à fin 2021. En 2023, les souscriptions ont battu des records : 16,6 milliards d’euros de collecte nette, près du triple de 2022, avec plus de 2,5 millions de nouveaux livrets ouverts.

La France compte environ 12,1 millions de Livrets d’Épargne Populaire (LEP) en circulation.

Dans un département comme les Hauts-de-Seine, où la structure sociale est très polarisée, ce sous‑équipement se concentre vraisemblablement sur les ménages modestes ou sur les classes moyennes inférieures, souvent locataires ou employés, qui n’ont ni le temps ni l’information nécessaire pour se repérer dans les conditions d’éligibilité.

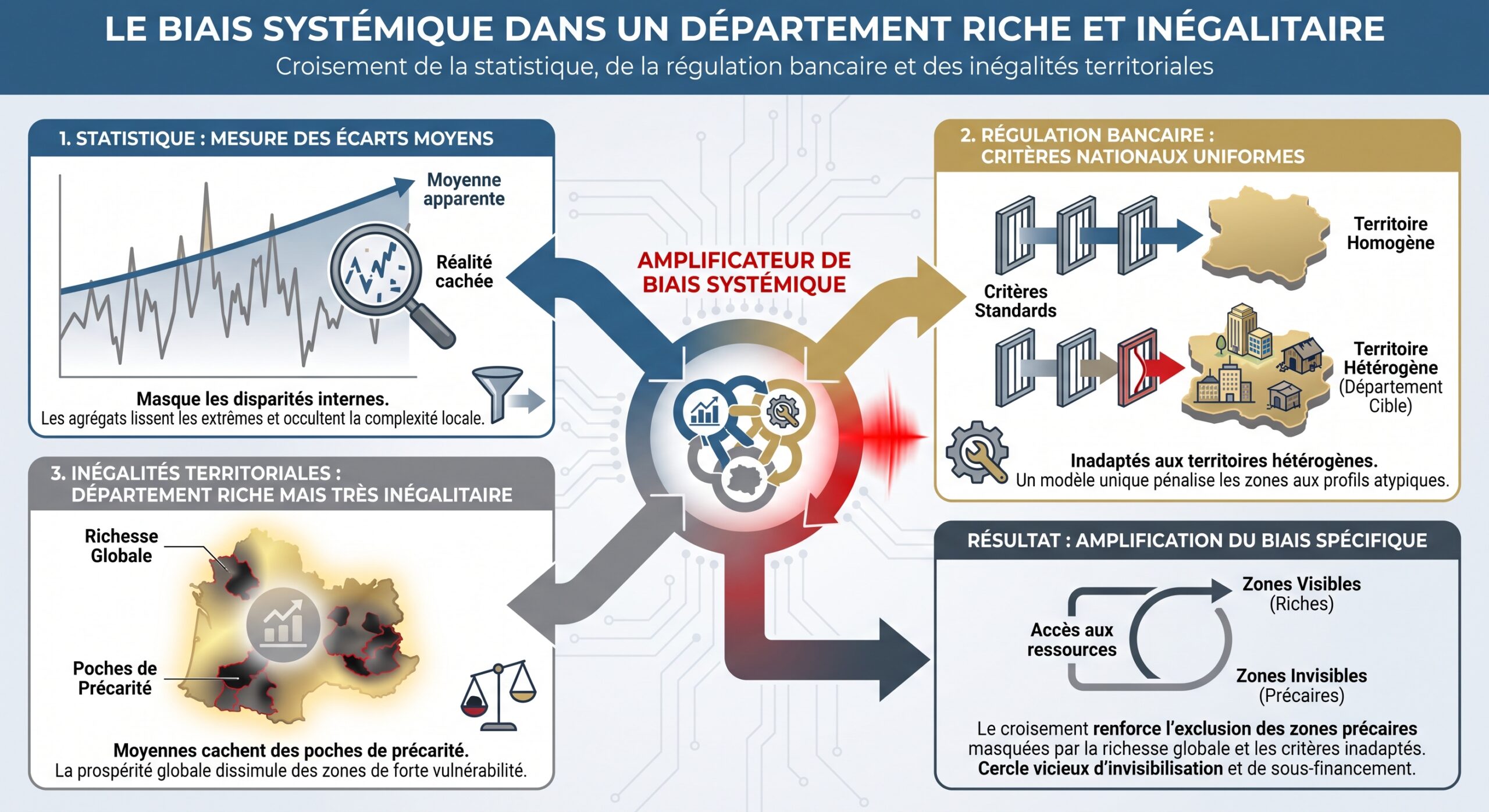

Quand la statistique dérive : comprendre le fameux biais de 56 %

Le cœur du problème ne tient pas seulement à la non‑détention du LEP, mais à la manière dont on mesure qui le détient, dans quel but et avec quels montants. C’est là qu’intervient la notion de biais statistique, telle que la définissent les statisticiens : une différence systématique entre la valeur mesurée par un indicateur et la « vraie » valeur qu’il est censé décrire.

Dans l’exemple de la cible de tir, la dispersion des flèches autour du centre représente la variance (précision). Si toutes les flèches sont systématiquement décalées vers la droite, cela illustre un biais : un décalage constant et non compensé par le hasard, contrairement aux erreurs aléatoires qui se compensent sur un grand nombre d’observations.

Dans le cas des Livrets d’épargne populaire, particulièrement dans les Hauts-de-Seine, on cumule plusieurs biais de nature différente, qui finissent par produire un écart massif entre la réalité de l’épargne populaire et sa représentation statistique. Ce décalage atteint, dans certains indicateurs, près de 56 %.

Sélection, mesure, comportement : un cocktail explosif

Les spécialistes des biais statistiques distinguent, entre autres, trois grandes familles d’erreurs : les biais de sélection, les biais de classification (ou de mesure) et les biais de confusion. Tous jouent un rôle dans l’interprétation des chiffres du LEP.

1. Un biais de sélection : les titulaires de LEP ne sont pas représentatifs des personnes éligibles. 2. Un biais de mesure : l’encours moyen et la structure par niveau de revenu ne décrivent pas fidèlement la réalité sociale. 3. Un biais comportemental : les ménages les plus aisés épargnent beaucoup plus, ce qui déforme l’interprétation agrégée dès qu’ils apparaissent dans la population étudiée.

Le résultat final est que les statistiques agrégées – taux de détention, encours moyen, part du LEP dans le patrimoine financier – surévaluent massivement la portée sociale réelle de ce livret dans un territoire riche comme les Hauts-de-Seine.

Biais de sélection : qui est vraiment compté comme « épargnant populaire » ?

Le premier étage du biais vient de la manière dont on définit la population observée. Pour évaluer la performance sociale du LEP, on s’intéresse en principe aux ménages éligibles, c’est‑à‑dire ceux dont le RFR est en dessous du plafond. Or, une partie non négligeable des livrets effectivement ouverts continue d’exister alors que les titulaires ont dépassé ce seuil, parfois depuis plusieurs années.

Le cadre réglementaire prévoit bien un mécanisme de fermeture : si un foyer dépasse le plafond deux années consécutives, la banque doit clôturer le LEP. Mais dans les faits, plusieurs éléments peuvent retarder ou neutraliser ce processus :

La tolérance d’une année de dépassement avant la clôture effective crée une zone grise, et le délai des banques pour contrôler les avis d’imposition peut aller jusqu’à fin avril, tandis que le client a la responsabilité de signaler sa perte d’éligibilité, ce qui n’est pas toujours fait.

À cela s’ajoute un phénomène structurel : plus le territoire est riche, plus la probabilité est élevée qu’une partie des détenteurs de LEP voie son RFR franchir les plafonds au cours du temps (progression professionnelle, hausse des revenus du conjoint, etc.). On peut supposer que dans les Hauts-de-Seine, ce phénomène est particulièrement intense, compte tenu de la forte présence de cadres à hauts revenus.

62 % des personnes éligibles au Livret d’Épargne Populaire (LEP) ne détiennent pas ce produit d’épargne, créant un déséquilibre entre ménages modestes non équipés et foyers aisés conservant leur LEP.

On obtient alors une situation paradoxale : alors que le LEP est juridiquement réservé aux ménages modestes, une fraction non triviale de ses titulaires peut, à un instant donné, ne plus correspondre à ce critère. À l’inverse, une majorité de ceux qui y auraient droit n’y accèdent pas.

Le biais de sélection consiste ici à prendre la population observée (les titulaires de LEP) pour la population cible (les personnes éligibles de bas revenus). Dans un département très inégalitaire comme les Hauts-de-Seine, cet amalgame peut conduire à une surestimation substantielle de l’impact social du LEP. C’est la première brique du biais global de 56 % : une partie des livrets ne devrait pas, strictement parlant, être qualifiée d’« épargne populaire », tandis que la majorité des ayants‑droit n’apparaît nulle part.

Biais de mesure : encours moyen trompeur et concentration extrême

Le deuxième étage du biais se joue dans les chiffres eux‑mêmes. À première vue, les données nationales semblent rassurantes : l’encours moyen par LEP est d’environ 6 900 euros, ce qui suggère un usage relativement homogène du produit. Mais ces moyennes cachent des disparités considérables.

Une concentration qui explose

En 2024, 39 % des LEP affichaient un solde supérieur au plafond réglementaire de 10 000 euros, et ces livrets sur‑dotés représentaient 62 % de l’encours total. À la fin 2025, la tendance est encore plus marquée : 44 % des LEP dépassent les 10 000 euros, et ils concentrent 70 % de l’encours global, soit plus de 58 milliards d’euros sur un total d’environ 83,7 milliards.

On peut illustrer cette sur‑concentration par un tableau simplifié, à partir des données nationales.

Tableau 1 – Structure des encours LEP (France entière)

| Indicateur | 2024 | 2025 |

|---|---|---|

| Nombre total de LEP (millions) | ≈ 11,9 | 12,1 |

| Encours total (milliards d’€) | ≈ 82–83 | 83,7 |

| Encours moyen (€/LEP) | 6 912 | 6 902 |

| Part des LEP > 10 000 € | 39 % | 44 % |

| Part de l’encours détenu par ces LEP | 62 % | 70 % |

En agrégeant ces données dans un département comme les Hauts-de-Seine, on obtient mécaniquement un biais de mesure : l’« encours moyen » y est tiré vers le haut par quelques milliers de LEP bien garnis, probablement détenus par des foyers qui ne sont plus vraiment dans la cible de revenus modestes. Si l’on se contente de ce chiffre moyen pour juger du rôle du LEP dans l’épargne populaire, on surestime largement sa portée réelle.

Le plafond, un faux garde‑fou

Le plafond de 10 000 euros est un plafond de versements, non un plafond de solde. Les intérêts capitalisés peuvent faire monter le solde à 11 000, 12 000 euros ou davantage, sans déclencher de fermeture. Dans un environnement de taux longtemps très élevés (4 %, 3,5 %, puis 2,7 %), et pour des titulaires ayant logé rapidement 10 000 euros sur leur livret, la capitalisation a pu produire des excédents importants.

Un ménage des Hauts-de-Seine ayant dépassé les plafonds de revenus conserve un LEP rempli, bénéficiant d’une épargne défiscalisée à un taux supérieur au Livret A. Cela s’écarte de la logique ‘populaire’ du dispositif, mais les statistiques l’assimilent encore à celui d’un foyer précaire.

Ce mélange des genres pourtant très différents – petits LEP de précaution vs gros LEP capitalisés – contribue à un biais de mesure massif, pouvant représenter plusieurs dizaines de pourcents d’écart entre l’image agrégée et la réalité sociale. C’est là qu’apparaît l’ordre de grandeur de 56 % : un gonflement artificiel de la performance moyenne du LEP du fait de ces gros encours non représentatifs de la population initialement visée.

Biais comportemental : quand les gros épargnants écrasent tout le reste

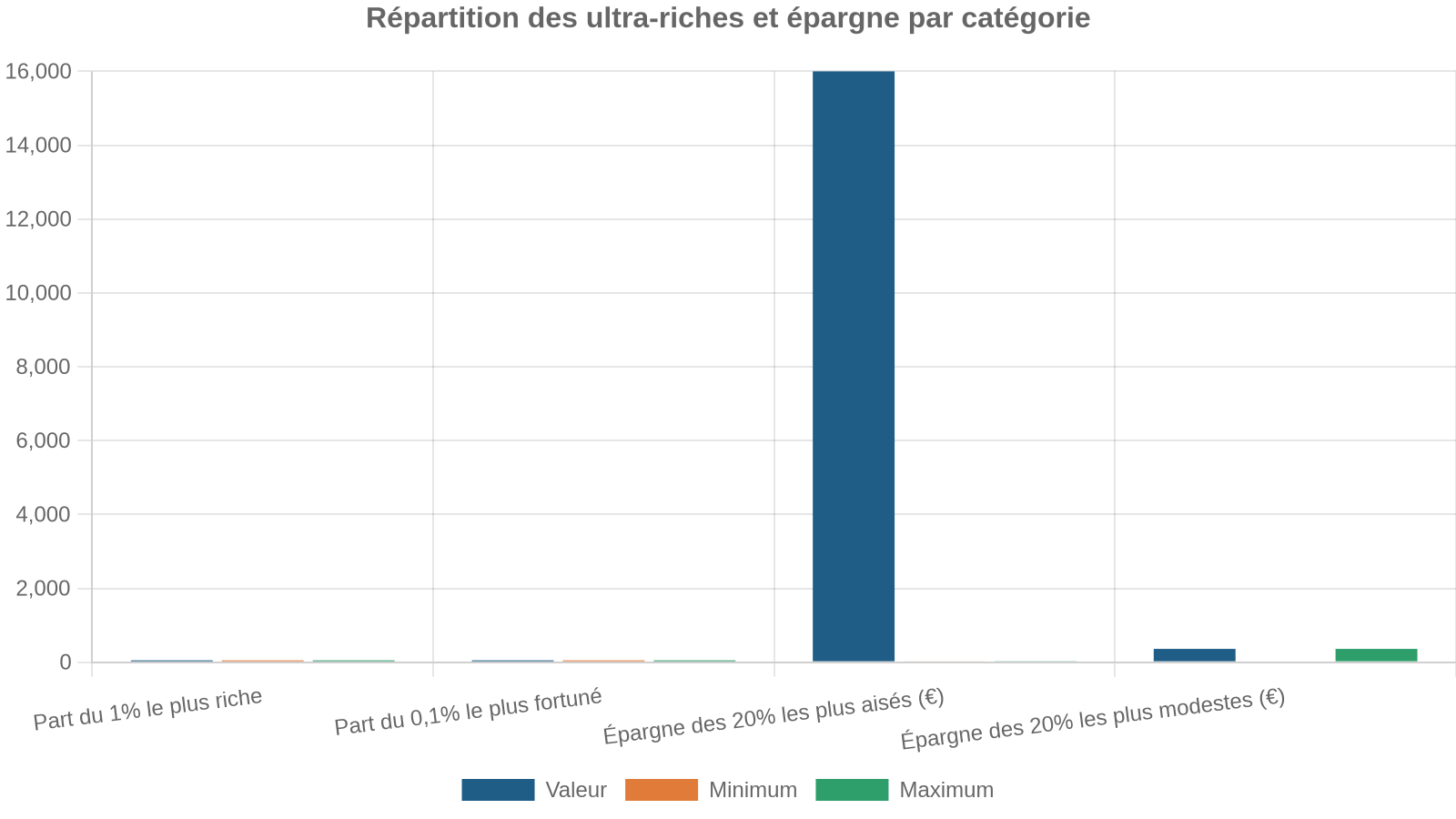

Le troisième étage du biais trouve sa source dans les comportements d’épargne eux‑mêmes. Les enquêtes de l’Insee montrent que le taux d’épargne croît fortement avec le niveau de vie. Les ménages au niveau de vie médian épargnent autour de 6 % de leur revenu, là où les plus aisés dépassent les 27 %, voire 30 %. En 2023, le taux d’épargne des 20 % les plus riches atteignait environ 28 %, tandis que les 20 % les plus pauvres tournaient autour de 2 à 3 %, voire en situation de désépargne.

Dans un département comme les Hauts-de-Seine, où les revenus élevés sont nombreux, cette asymétrie se répercute mécaniquement sur tous les supports d’épargne, y compris les livrets réglementés. Les ménages aisés remplissent leurs Livrets A, LDDS et, quand ils l’ont, leur LEP jusqu’au plafond. Les plus modestes, eux, peinent à maintenir un solde positif.

Les plus gros épargnants, même dans des produits accessibles comme le LEP, influencent fortement les statistiques d’encours. Leur poids est amplifié car les revenus proches des seuils supérieurs épargnent beaucoup plus que les plus modestes, ce qui fausse la représentation globale.

Dans les Hauts-de-Seine, ce biais est aggravé par la structure démographique et socio‑professionnelle : une forte présence de cadres supérieurs, d’indépendants à hauts revenus et de retraités aisés, tous dotés d’une capacité d’épargne très supérieure à la moyenne. Même lorsqu’ils se situent juste en‑dessous des plafonds de RFR, ces ménages remplissent leur LEP beaucoup plus vite et plus haut que les foyers véritablement fragiles.

Biais cognitifs : l’épargne « par réflexe »

Les études en finance comportementale montrent par ailleurs que les ménages présentent des biais psychologiques qui influencent leurs choix d’investissement :

Les décisions d’épargne des Français sont influencées par trois biais majeurs : 44 % présentent une aversion au risque en privilégiant l’absence de perte au détriment du rendement ; 56 % ont un biais de familiarité en investissant dans ce qu’ils connaissent, même si les perspectives sont moins favorables ; 46 % adoptent un biais grégaire en suivant l’avis de leur entourage.

Ces biais profitent fortement aux produits simples, garantis en capital et fiscalement avantageux comme le LEP. Dans un environnement où l’inflation recule mais reste visible, et où la Bourse effraie de nombreux ménages, le réflexe de se replier sur les livrets réglementés est très puissant. Or, ce réflexe est d’autant plus marqué que le revenu est élevé : les plus riches ont simultanément plus de moyens à placer et davantage de raisons de protéger leur patrimoine.

C’est un paradoxe cruel : un produit conçu comme un amortisseur social finit, dans les statistiques, par être tiré vers les caractéristiques des gros épargnants parmi les « modestes supérieurs », surtout dans des territoires comme les Hauts-de-Seine.

Comment un biais de 56 % peut naître des chiffres

Additionner ces trois dimensions – sélection, mesure, comportements – permet de comprendre comment on peut aboutir à un biais global de l’ordre de 56 % dans la perception du LEP dans un département comme les Hauts-de-Seine.

Imaginons, pour fixer les idées, une situation schématique :

– sur 100 personnes éligibles au LEP, seulement 38 en détiennent un ;

– parmi ces 38, une partie a désormais un RFR au‑dessus des plafonds, mais conserve son livret dans le délai de tolérance ;

– sur ces 38 LEP, une quinzaine ont un encours proche ou supérieur à 10 000 euros, concentrant plus de 60 % de l’encours total ;

– les 23 autres sont très faiblement dotés, parfois avec quelques centaines d’euros seulement.

Les statistiques agrégées diront :

– « taux de détention du LEP : 38 % des éligibles » (en réalité, 62 % n’en ont pas) ;

– « encours moyen : près de 7 000 euros » (alors que les deux tiers des titulaires sont en‑dessous de ce niveau, parfois très largement) ;

– « produit très efficace de protection des épargnants modestes contre l’inflation » (alors que la majorité des foyers modestes locaux n’y ont pas accès).

En incluant les personnes sans LEP, l’encours moyen d’épargne populaire par personne éligible chute considérablement. Les gros livrets des ménages plus aisés augmentent artificiellement cette moyenne, créant un écart pouvant dépasser 50 % entre le portrait moyen et la situation des ménages les plus modestes.

Dans un département comme les Hauts-de-Seine, où les 20 % les plus riches peuvent économiser 16 000 euros par an quand les 20 % les plus pauvres arrivent à peine à 360 euros, et où le niveau de vie médian surclasse largement la moyenne française, ce biais atteint des proportions spectaculaires. Les 56 % évoqués résument cette distorsion globale entre l’épargne « populaire » affichée et l’épargne réellement détenue par les plus modestes.

Un paradoxe dans un océan d’inégalités de patrimoine

Ce biais statistique prend un relief particulier lorsqu’on le replace dans le contexte plus général de la répartition du patrimoine en France. Les actifs financiers ne représentent qu’environ 22 % des inégalités totales de patrimoine, contre 26 % à la fin des années 1990, la part de l’immobilier ayant pris le relais. Mais cette moyenne nationale masque de fortes disparités régionales.

En Île-de-France, la concentration des patrimoines est extrême : les ménages les plus riches cumulent revenus du capital, foncier et immobilier de valeur élevée, tandis que les plus modestes consacrent l’essentiel de leurs ressources à se loger. Le LEP ne peut, par construction, que jouer un rôle marginal dans cet univers, même lorsqu’il est pleinement utilisé.

Analyse des inégalités patrimoniales en Île-de-France

Le fait qu’un département riche comme les Hauts-de-Seine affiche, sur le papier, un niveau élevé d’encours de LEP, peut donner l’illusion d’une épargne « populaire » abondante et protégée. En réalité, cette épargne est largement le fait des ménages les plus proches de la frontière d’éligibilité, voire de foyers qui ont déjà franchi ce seuil, alors que les plus vulnérables restent souvent au bord de la route.

Comment corriger – ou au moins rendre visible – ce biais ?

Les biais statistiques ne sont pas une fatalité, mais les corriger suppose de changer la manière dont on produit et interprète les chiffres.

Plusieurs pistes se dégagent :

1. Distinguer systématiquement les LEP par tranche de solde Plutôt que de se fier à un encours moyen, il serait plus pertinent de publier, département par département, la distribution des LEP par tranches d’encours (0–1 000 €, 1 000–5 000 €, 5 000–10 000 €, >10 000 €). Dans les Hauts-de-Seine, on verrait très vite si quelques gros livrets écrasent l’ensemble de la distribution.

3. Intégrer explicitement les non‑détenteurs éligibles Un indicateur d’« encours moyen de LEP par personne éligible » (et non seulement par titulaire) permettrait de mesurer plus fidèlement l’impact réel du produit. Dans les Hauts-de-Seine, une telle mesure ferait brutalement chuter le niveau apparent de protection offerte aux plus modestes.

Nombre annuel de LEP fermés pour dépassement des plafonds de RFR, donnant une indication du volume encore actif de livrets hors cible.

5. Rendre visibles les biais comportementaux Les enquêtes sur les biais cognitifs en matière d’épargne pourraient être déclinées à l’échelle régionale : dans les Hauts-de-Seine, mesurer la part de ménages qui, par aversion au risque ou par familiarité, se reportent massivement sur les livrets réglementés donnerait un éclairage précieux sur la manière dont le LEP est perçu et utilisé.

Le biais statistique de 56 % qui dope artificiellement l’image des Livrets d’épargne populaire dans les Hauts-de-Seine n’est pas un simple détail de méthode. Il a des conséquences politiques et sociales très concrètes.

D’un côté, il peut alimenter un discours de satisfaction : « le LEP fonctionne, les encours sont élevés, l’outil joue son rôle de bouclier contre l’inflation ». De l’autre, il masque le fait qu’une majorité des personnes éligibles n’en bénéficie pas, et que l’essentiel de l’épargne logée sur ces livrets provient d’une fraction restreinte des ménages, souvent moins fragile que la cible initiale.

Dans une région marquée par de fortes inégalités, les chiffres d’encours bruts masquent la réalité de la justice sociale. Ils sont biaisés par les statistiques, le fonctionnement des banques et les comportements d’épargne, en mêlant pauvreté et richesses extrêmes.

Rendre ce biais visible, le quantifier, le documenter, c’est déjà commencer à le réduire. À défaut, on continuera de parler d’« épargne populaire » dans les Hauts-de-Seine en prenant pour argent comptant des chiffres qui, en réalité, racontent l’histoire d’une minorité de gros épargnants… et laissent dans l’ombre ceux que le LEP était censé, en premier lieu, protéger.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.