Choisir entre le statut de Travailleur Non Salarié (TNS) et celui de dirigeant assimilé-salarié n’est jamais un simple détail administratif. Ce choix conditionne le niveau de protection sociale du dirigeant, le coût global pour l’entreprise, la fiscalité personnelle et même la future retraite. Autrement dit, il structure durablement l’équilibre entre sécurité et optimisation des charges.

En France, le statut social du dirigeant est imposé selon la forme juridique de l’entreprise et la répartition du capital (y compris parts du conjoint et enfants mineurs). Il n’existe pas de statut hybride : le dirigeant est soit travailleur non-salarié (TNS), soit assimilé-salarié ou salarié du régime général. Le choix n’est pas libre.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre les deux grands régimes : TNS et assimilé-salarié

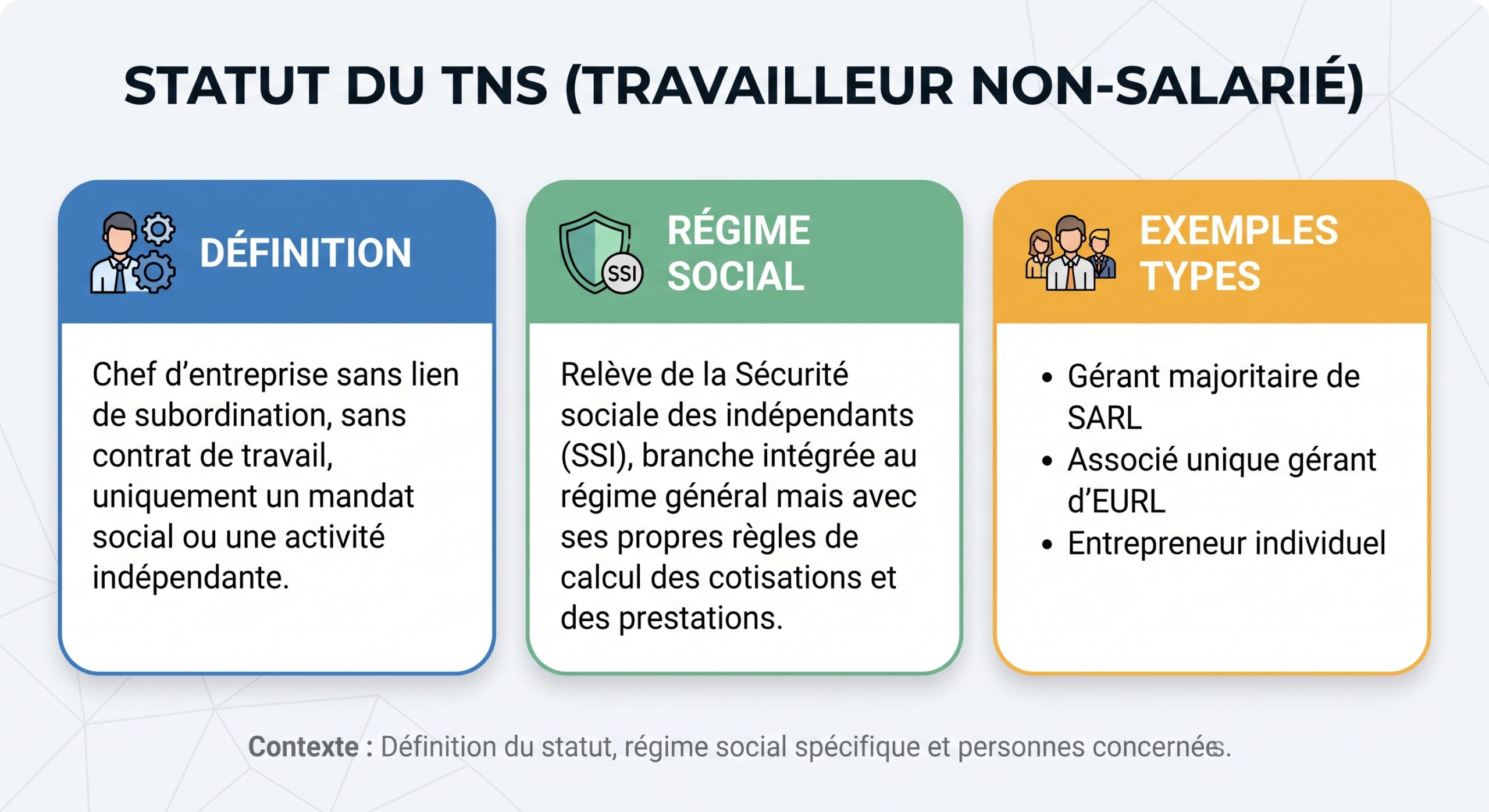

Dans le langage du droit social français, un dirigeant est soit Travailleur Non Salarié, soit assimilé-salarié. Derrière ces deux termes se cachent des réalités très différentes en termes de cotisations, de droits et de risques couverts.

Le dirigeant assimilé-salarié, lui, reste juridiquement mandataire social mais, pour la Sécurité sociale, il est traité comme un cadre salarié. Il relève du régime général et cotise comme un salarié (hors chômage en principe). On y trouve notamment le président de SAS ou de SASU, le gérant minoritaire ou égalitaire de SARL ou encore certains dirigeants de SA.

La frontière entre les deux ne repose donc pas sur la volonté du dirigeant mais sur la structure choisie et le pourcentage de capital détenu. Cette distinction n’est pas neutre : elle entraîne des niveaux de charges très différents pour l’entreprise et des droits sociaux sensiblement divergents.

Qui est TNS, qui est assimilé-salarié selon la forme de la société ?

La carte des statuts se lit à travers la forme juridique et la détention du capital.

Dans une SARL, la règle est claire : le gérant majoritaire (plus de 50 % des parts, en incluant celles du conjoint et des enfants mineurs, voire celles des autres gérants formant un « collège majoritaire ») est TNS. À l’inverse, le gérant minoritaire ou égalitaire (50 % ou moins) est assimilé-salarié. Il en va de même pour un gérant non associé d’EURL, qui relève du régime assimilé-salarié, alors que l’associé unique gérant d’EURL est TNS.

Dans une SAS ou une SASU, le président rémunéré est toujours assimilé-salarié, peu importe ses actions. En l’absence de rémunération, il n’a aucun régime social ni cotisation sur son mandat.

Dans les SA, les dirigeants exécutifs (président, directeur général, président-directeur général ou directeurs généraux délégués) entrent aussi dans la catégorie assimilé-salarié, affiliés au régime général.

Les associés de SNC et, plus largement, les dirigeants de sociétés de personnes qui exercent une activité professionnelle au sein de la structure sont rattachés au régime des TNS.

Cette grille de lecture permet de comprendre qu’un simple changement de répartition du capital peut faire basculer un gérant de SARL d’un régime à l’autre, avec des conséquences importantes en matière de cotisations et de protection.

Sur le plan financier, le contraste est net. Le statut TNS est nettement moins coûteux que le statut assimilé-salarié, au prix d’une protection sociale plus limitée, en particulier sur les risques lourds (accidents du travail, invalidité, retraite, chômage).

Pour un dirigeant TNS, les cotisations représentent en moyenne autour de 40 à 45 % de son revenu net. Son revenu professionnel est à la fois la base de ses cotisations sociales et le coût pour l’entreprise dans les sociétés de personnes ou les entreprises individuelles. Il n’y a pas de distinction « charges patronales / charges salariales » : l’ensemble des cotisations est prélevé sur ce revenu professionnel.

Le coût global des charges pour un dirigeant assimilé-salarié peut atteindre 80 % du net versé, soit près du double de celui d’un travailleur non-salarié.

Une comparaison synthétique illustre ce décalage de manière parlante.

| Profil de dirigeant | Régime social | Niveau moyen de cotisations (sur le net) | Coût total pour 60 000 € nets/an (ordre de grandeur) |

|---|---|---|---|

| Gérant majoritaire de SARL / associé unique EURL | TNS (SSI) | ≈ 40–45 % | ≈ 85 000–87 000 € |

| Président de SAS / gérant minoritaire de SARL | Assimilé-salarié (RG) | ≈ 75–80 % | ≈ 99 000–108 000 € |

À rémunération nette identique, la différence de coût annuel pour l’entreprise peut ainsi dépasser 20 000 € entre un dirigeant TNS et un assimilé-salarié.

Cotisations TNS : base de calcul, premiers années et unification de l’assiette

Le TNS cotise auprès de la Sécurité sociale des indépendants, désormais gérée par les caisses du régime général. Ses contributions couvrent l’assurance maladie-maternité, les indemnités journalières, la retraite de base, la retraite complémentaire, les allocations familiales, la formation professionnelle et la CSG-CRDS.

La base de calcul est le revenu professionnel net imposable, après déduction des frais et en ajoutant certaines cotisations facultatives (par exemple, contrats Madelin). Les cotisations sont d’abord calculées à titre provisionnel sur la base du revenu de l’année précédente, puis régularisées une fois le revenu réel connu, via une déclaration sociale et fiscale unifiée intégrée à la déclaration d’impôt sur le revenu.

Une réforme appliquée à la régularisation 2025 (opérée en 2026) simplifie le calcul des cotisations des travailleurs non salariés (TNS). Le revenu brut professionnel est réduit d’un abattement forfaitaire de 26 %, soit une base commune de 74 % du revenu brut. Ce changement remplace la déduction réelle des cotisations, stabilise la charge sociale et améliore les droits, notamment pour la retraite.

Les premières années d’activité, lorsque le revenu n’est pas encore connu, le système fonctionne sur des bases forfaitaires relativement basses. Le TNS paie alors des cotisations minimales, avec régularisation ultérieure. En l’absence de rémunération, certaines contributions restent dues (notamment pour valider quelques trimestres de retraite), mais le poids global est nettement plus léger que dans le régime assimilé-salarié.

Cotisations assimilé-salarié : charges salariales, charges patronales et bulletins de paie

Le dirigeant assimilé-salarié est traité, pour la Sécurité sociale, comme un cadre salarié. Ses cotisations sont donc calculées sur un « salaire brut », donnant lieu à un bulletin de paie et à une Déclaration Sociale Nominative (DSN) mensuelle. Les charges se décomposent en part salariale, retenue sur son brut, et part patronale supportée par la société.

Le coût total des cotisations sociales, parts patronale et salariale cumulées, représente 75 à 80 % du salaire net de référence.

À la différence des salariés classiques, le dirigeant associé ne cotise cependant pas à l’assurance chômage, sauf cas de cumul réel et reconnu avec un contrat de travail. Il ne pourra donc pas, en principe, percevoir d’allocations chômage à la fin de son mandat, même si ses cotisations sont très élevées par ailleurs.

Autre particularité : certains allégements de charges dont bénéficient les employeurs pour leurs salariés (comme la réduction générale dite « Fillon ») ne sont pas applicables aux dirigeants assimilés-salariés, rendant le coût relatif de leur rémunération encore plus sensible.

Sur la santé courante (consultations de médecin, pharmacie, hospitalisation), les TNS et les assimilés-salariés sont tous deux remboursés par la même caisse (CPAM) selon les mêmes barèmes. La différence se joue sur la prise en charge des arrêts de travail, des accidents du travail, le niveau des indemnités journalières, la retraite complémentaire et la prévoyance.

Le dirigeant TNS bénéficie désormais d’une couverture maladie-maternité alignée sur celle des salariés pour les soins, ce qui constitue un progrès important par rapport à l’ancien RSI. Ses indemnités journalières en cas d’arrêt maladie restent toutefois calculées différemment : elles représentent une fraction de son revenu professionnel moyen des trois dernières années, plafonnée par le plafond annuel de la Sécurité sociale. Le montant maximum journalier est plus élevé que celui d’un salarié (environ 65 € par jour dans les données de référence), mais les conditions d’ouverture des droits et les délais sont plus stricts.

Surtout, le TNS n’est pas couvert automatiquement pour les accidents du travail et les maladies professionnelles. En cas d’accident survenu dans le cadre de son activité, il ne bénéficie pas du régime spécifique des salariés et doit s’assurer à titre privé s’il souhaite une protection équivalente.

Le dirigeant assimilé-salarié bénéficie d’une protection complète en cas d’accident du travail, avec une prise en charge renforcée et des délais de carence réduits. Ses indemnités journalières maladie-maternité sont calculées comme pour un salarié : 50 % du salaire journalier de base, plafonné à un multiple du SMIC, avec un plafond journalier plus bas que celui du TNS mais des droits plus souples.

La retraite de base des deux régimes, depuis l’alignement sur le régime général, obéit à des règles communes : âge légal fixé à 64 ans, durée d’assurance de 172 trimestres pour les plus jeunes générations, calcul sur la moyenne des 25 meilleures années, taux plein à 50 % sous réserve d’avoir validé le nombre de trimestres requis ou d’avoir atteint l’âge du taux plein automatique. Sur ce socle, les différences les plus marquées concernent la retraite complémentaire.

Retraite : règles communes pour le socle, écarts sur le complément

Pour la retraite de base, TNS et assimilés-salariés partagent désormais une architecture identique. Dans les deux cas, le montant de la pension dépend de trois paramètres : la moyenne annuelle des meilleurs revenus (dans la limite du plafond annuel de la Sécurité sociale), le taux de liquidation (50 % au taux plein) et le rapport entre trimestres validés et trimestres requis.

La formule est la même, que le dirigeant soit indépendant ou assimilé-salarié. Les trimestres sont validés dès lors que l’on a cotisé sur un revenu équivalant à 150 fois le SMIC horaire par trimestre, soit un seuil annuel total correspondant à environ 600 fois le SMIC horaire pour valider quatre trimestres.

Le TNS cotise à des régimes complémentaires (RCI ou CIPAV) aux rendements moins favorables, tandis que l’assimilé-salarié cumule des points AGIRC-ARRCO sur des tranches de revenus plus larges (jusqu’à 8 plafonds annuels), offrant une retraite complémentaire nettement supérieure à revenus élevés.

Les taux de cotisations illustrent cet écart. Pour la retraite de base, les taux sont proches pour les deux régimes tant que le revenu reste sous le plafond annuel. Pour la retraite complémentaire, en revanche, les assimilés-salariés cotisent beaucoup plus sur les tranches supérieures de revenus, ce qui se traduit par davantage de points. Au final, la pension moyenne des anciens TNS reste significativement inférieure à celle des cadres retraités, même si elle dépasse le millier d’euros brut mensuel dans les statistiques récentes.

Les travailleurs non-salariés consacrent environ un quart de leur revenu aux cotisations retraite, contre près du double pour les assimilés-salariés sur certaines tranches.

Dividendes, rémunération et arbitrages possibles

Au-delà de la nature du régime, la composition de la rémunération du dirigeant joue un rôle clé dans l’optimisation sociale et fiscale. Selon qu’il se verse un salaire, des dividendes ou une combinaison des deux, l’impact sur les cotisations ne sera pas le même, d’autant plus que le traitement diffère entre TNS et assimilés-salariés.

Dans les SAS et SASU, les dividendes sont soumis aux prélèvements sociaux (CSG, CRDS) mais pas aux cotisations de Sécurité sociale, contrairement au salaire. Le dirigeant peut ainsi arbitrer entre un salaire (coût élevé mais avec protection sociale) et des dividendes (moins coûteux mais sans droits sociaux) pour réduire le coût total.

Pour les TNS, la situation est plus encadrée. Dans certaines configurations, notamment pour les gérants majoritaires de SARL, une partie des dividendes est intégrée dans l’assiette des cotisations sociales au-delà d’un certain seuil. Autrement dit, une fraction significative des distributions peut se retrouver soumise au même régime que la rémunération, limitant l’intérêt d’une stratégie « tout dividende » pour réduire les charges.

Cet aspect rend le choix du statut encore plus stratégique : dans un schéma très centré sur la distribution de dividendes, une SAS dirigée par un assimilé-salarié pourra, sous réserve des autres contraintes, offrir davantage de latitude pour limiter la part de rémunération soumise aux cotisations les plus lourdes.

Coût versus protection : deux logiques opposées

L’arbitrage TNS / assimilé-salarié revient en réalité à choisir entre deux philosophies.

D’un côté, le TNS privilégie la maîtrise des charges. Son taux global de cotisations est nettement plus faible. À rémunération nette identique, la société débourse bien moins. Mais cette économie se paye par une couverture plus « minimaliste », surtout pour les accidents du travail, la prévoyance lourde (invalidité, décès) et la retraite complémentaire. Pour atteindre un niveau de sécurité proche de celui des assimilés-salariés, il doit fréquemment souscrire des garanties privées : contrats Madelin, assurances spécifiques pour les accidents de la vie, compléments retraite, etc.

L’assimilé-salarié bénéficie d’une protection sociale confortable (accidents du travail, retraite généreuse, prévoyance solide, droits similaires aux salariés) mais subit des charges élevées pour l’entreprise et n’a pas droit au chômage, sauf cumul avec un contrat de travail.

Pour un même niveau de coût global, on peut résumer le compromis ainsi : à coût identique pour l’entreprise, un dirigeant TNS touchera plus de net qu’un assimilé-salarié, mais avec une protection moindre. À net identique pour le dirigeant, le coût pour l’entreprise sera fortement supérieur en assimilé-salarié, avec une protection bien plus développée.

Un tableau synthétique permet de visualiser ce dilemme.

| Critère comparé | TNS (Travailleur Non Salarié) | Dirigeant assimilé-salarié |

|---|---|---|

| Régime de rattachement | Sécurité sociale des indépendants (SSI) | Régime général de la Sécurité sociale |

| Contrat de travail | Non | Non (mandat social), sauf cumul possible |

| Coût des charges sur le net | ≈ 40–45 % | ≈ 75–80 % |

| Accident du travail | Non couvert par défaut | Couvert |

| Assurance chômage | Non, sauf assurance privée facultative | Non, sauf cumul avec contrat de travail |

| Retraite complémentaire | RCI / CIPAV, rendement plus limité | AGIRC-ARRCO, plus complète |

| Indemnités journalières maladie | Calculées sur revenu pro, plafonnées, règles spécifiques | 50 % du salaire de base, plafonnées, régime salarié |

| Flexibilité de la rémunération | Forte, pas de fiche de paie | Fiche de paie, DSN mensuelle obligatoire |

| Besoin de compléments privés | Souvent nécessaire (prévoyance, retraite, AT/MP) | Moins indispensable, socle plus protecteur |

Les implications fiscales et déclaratives du choix de statut

Au-delà de la Sécurité sociale, le statut du dirigeant influe aussi sur la fiscalité et sur les obligations déclaratives. Un dirigeant assimilé-salarié reçoit des bulletins de salaire et subit le prélèvement à la source directement sur sa rémunération. Ses revenus de dirigeant sont imposés dans la catégorie « traitements et salaires ».

Le TNS déclare chaque année son revenu professionnel dans sa déclaration globale de revenus (BIC, BNC ou article 62 du CGI). Le prélèvement à la source est effectué via des acomptes mensuels ou trimestriels prélevés directement sur son compte bancaire.

Il doit également remplir une déclaration sociale et fiscale unifiée, qui sert de base à l’URSSAF pour calculer définitivement les cotisations de l’année écoulée et réajuster les appels provisionnels. En cas d’oubli ou de retard, il s’expose à des redressements et à une taxation d’office majorée.

Pour les dirigeants assimilés-salariés, la rémunération et les cotisations sociales sont des charges déductibles. Pour les TNS, le traitement dépend de la structure : en entreprise individuelle, le revenu est le résultat ; en société à l’IS, les cotisations réduisent aussi le résultat imposable.

La combinaison entre régime social et régime fiscal de la société (IR ou IS) vient donc encore complexifier la décision, notamment pour les SARL et EURL, où l’on peut jouer sur le statut du gérant et sur l’option pour l’impôt sur les sociétés.

TNS ou assimilé-salarié : quels critères pour trancher ?

Au moment de choisir une forme sociale ou de structurer la direction, les créateurs d’entreprise se retrouvent rapidement face à la question du statut du dirigeant. Plusieurs critères doivent être regardés ensemble.

Le niveau de rémunération envisagé joue un rôle déterminant : plus la rémunération monte, plus l’écart de charges entre TNS et assimilé-salarié se creuse. Un dirigeant qui prévoit de se verser un revenu important aura un avantage financier net à rester TNS s’il accepte une couverture plus modeste et s’il est prêt à compléter sa protection par des contrats privés.

Un dirigeant recherchant une sécurité sociale, une prévoyance et une retraite similaires à celles d’un cadre salarié, incluant une retraite complémentaire solide et une couverture contre les accidents du travail, sera plus enclin à choisir le statut d’assimilé-salarié, malgré un surcoût en charges.

Le mode de développement de l’entreprise entre aussi en ligne de compte. Un projet qui nécessite de réinvestir massivement les bénéfices et de limiter les charges sociales pour préserver la trésorerie trouvera dans le statut TNS un outil de levier. À l’inverse, une structure qui vise à attirer des investisseurs, à s’inscrire dans un environnement de type « corporate » et à afficher des dirigeants au statut très protecteur aura tendance à privilégier des formes comme la SAS, avec un président assimilé-salarié.

Dans une SAS (assimilé-salarié), le dirigeant peut librement arbitrer entre salaire et dividendes pour moduler les cotisations. En revanche, le statut TNS (gérant majoritaire de SARL) est plus encadré : les dividendes peuvent être intégrés à l’assiette sociale, limitant les stratégies de rémunération faible en salaire et élevée en dividendes.

La frontière entre TNS et assimilé-salarié semble nette, mais certains montages viennent nuancer le tableau. Le cumul d’un mandat social avec un contrat de travail, par exemple, peut permettre à un dirigeant assimilé-salarié minoritaire de SARL d’ouvrir des droits à l’assurance chômage, à condition que le lien de subordination soit réel, que les fonctions salariées soient distinctes de la direction et que la rémunération soit adéquate.

Le cumul est strictement réglementé et ne s’applique pas aux dirigeants TNS, car leur contrôle majoritaire de la société exclut généralement tout lien de subordination. Par ailleurs, les conjoints ou partenaires de ces dirigeants peuvent être affiliés en tant que conjoint collaborateur ou associé, selon des règles de protection spécifiques.

Du côté des TNS, la micro-entreprise illustre aussi une déclinaison particulière. L’auto-entrepreneur est un TNS relevant d’un régime micro-social simplifié, avec des cotisations calculées en pourcentage du chiffre d’affaires encaissé, sans tenir compte du bénéfice réel. Les taux varient selon l’activité (commerce, artisanat, prestations de services BIC ou BNC, professions libérales) et évoluent progressivement sur plusieurs années, avec des dispositifs d’exonération partielle comme l’ACRE pour les premiers temps d’activité. Là encore, les cotisations financent un socle de protection (maladie, retraite, famille, formation) mais la retraite complémentaire et la prévoyance restent plus légères que dans le régime assimilé-salarié.

Un choix structurant, qui ne se corrige pas à la légère

Parce que le statut social du dirigeant dépend de la forme juridique et de la détention du capital, le choix TNS vs assimilé-salarié se joue principalement au moment de la création, lors de la rédaction des statuts et de la répartition des parts. Modifier ce choix a posteriori suppose souvent de transformer la forme sociale (passer d’une EURL à une SASU, d’une SARL à une SAS, etc.) ou de revoir en profondeur l’actionnariat, avec des conséquences juridiques, fiscales et parfois patrimoniales importantes.

Il ne s’agit ni d’une question secondaire ni d’un simple paramètre technique, mais d’un élément de stratégie globale qui impacte la rémunération, la sécurité personnelle du dirigeant, la valorisation future de la société et sa capacité à financer son développement.

Entre le TNS, moins cher mais moins protecteur, et l’assimilé-salarié, plus coûteux mais très sécurisant, chaque dirigeant doit arbitrer selon son projet, son appétence au risque, son horizon de retraite et les moyens financiers de son entreprise. La seule constante, à la lumière des règles actuelles, est que ce choix engage durablement et mérite d’être posé avec une vision claire des mécanismes en jeu : base de calcul des cotisations, droits couverts, traitement des dividendes, interactions avec l’impôt sur le revenu et le régime fiscal de la société.

Aucun statut n’est universellement meilleur. Le choix dépend d’un compromis entre le coût immédiat et la protection à long terme. Le dirigeant doit mesurer précisément ce qu’il gagne et ce qu’il perd dans chaque option pour décider en connaissance de cause.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.