Se séparer après 40, 50 ou 60 ans, c’est devoir gérer en même temps l’émotionnel, le juridique… et un enjeu massif trop souvent sous-estimé : la retraite. En France, le divorce ne fait pas disparaître vos droits à pension, mais il peut en modifier profondément l’équilibre, votre niveau de vie futur et votre capacité à épargner. Entre prestation compensatoire, pension de réversion, partage des droits acquis pendant le mariage et gouvernance de vos produits d’épargne retraite, la marge d’erreur est faible.

Comprendre les règles, faire valoir ses droits et reconstruire une stratégie de long terme est prioritaire, surtout pour le conjoint qui a sacrifié sa carrière pour les enfants ou pour soutenir l’activité de l’autre.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce que le divorce change – et ce qu’il ne change pas – pour votre retraite

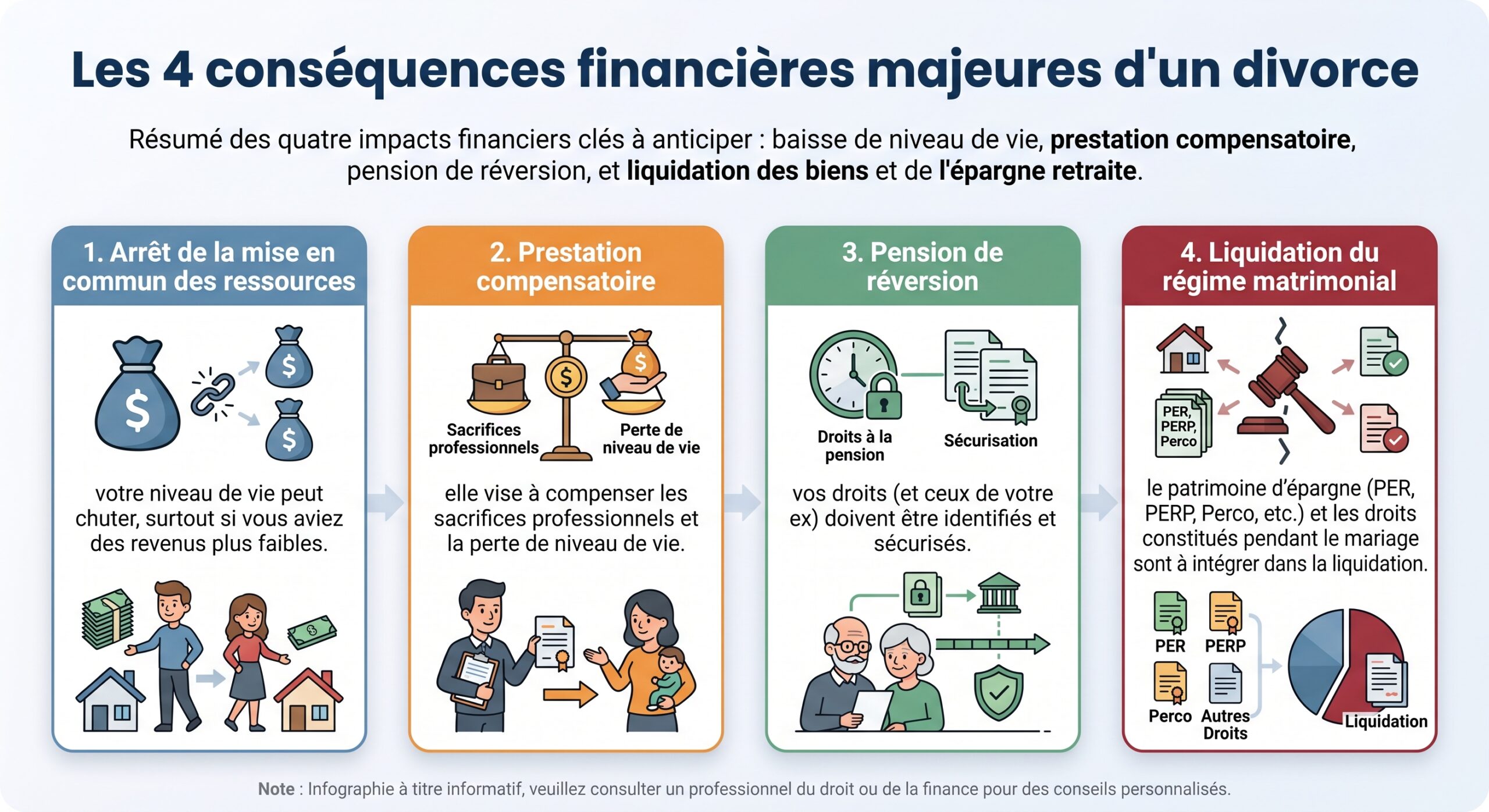

Contrairement à une idée répandue, le simple fait de divorcer ne modifie pas mécaniquement le montant de vos droits personnels à la retraite. Les pensions de base et complémentaires que vous avez acquises restent vos droits, calculés à partir de vos salaires, de vos trimestres validés et de vos points.

Votre situation matrimoniale (marié, divorcé, célibataire) n’entre pas dans la formule de calcul de la pension. Ni la pension alimentaire, ni la prestation compensatoire perçue ou versée n’ajoutent de droits à retraite : elles jouent uniquement sur votre budget mensuel, pas sur vos trimestres ni sur vos points.

En revanche, le divorce change quatre choses essentielles :

Autrement dit, vos droits acquis ne disparaissent pas, mais l’équation globale retraite + niveau de vie + patrimoine doit être entièrement recomposée.

La décision clé de la Cour de cassation : la retraite entre dans la prestation compensatoire

La Cour de cassation a récemment rappelé un principe qui change la donne pour de nombreux conjoints, en particulier ceux qui ont mis leur carrière en veille.

En se fondant sur l’article 271 du Code civil, la Haute juridiction impose désormais au juge de prendre en compte, pour fixer la prestation compensatoire :

– la situation des époux au moment du divorce,

– mais aussi l’évolution prévisible de cette situation, notamment au regard de leurs droits à la retraite.

La prestation compensatoire doit désormais compenser non seulement la baisse immédiate du niveau de vie après la séparation, mais aussi intégrer la pénalité de carrière subie par le conjoint ayant fait des choix professionnels pour la famille ou la carrière de l’autre, ce qui entraînera une retraite plus faible.

Sacrifices professionnels et retraite : ce que le juge doit évaluer

Le juge doit désormais chiffrer la perte de droits à la retraite liée :

– aux interruptions ou réductions d’activité pour élever les enfants ;

– au travail gratuit ou sous-rémunéré dans l’entreprise, l’exploitation agricole ou le commerce du conjoint ;

– aux choix professionnels faits pour favoriser la progression de carrière de l’autre, au détriment de la sienne.

Concrètement, si vous avez renoncé à un temps plein, à une progression de poste ou à des années de cotisation pour vous occuper du foyer ou aider votre conjoint entrepreneur, cette perte doit être prise en compte dans le calcul de la prestation compensatoire.

La prestation compensatoire ne permet pas d’acheter des trimestres ou points retraite, mais vise à compenser durablement l’écart de ressources subi à l’âge de la retraite.

Comment cette jurisprudence peut changer votre dossier

Deux conséquences pratiques majeures :

– Si vous demandez une prestation compensatoire, vous devez documenter vos sacrifices de carrière et leurs impacts futurs.

– Si vous refusez ou contestez une prestation compensatoire, il faudra démontrer que les sacrifices ont été limités ou compensés par ailleurs.

Pour cela, il est stratégique de :

– récupérer vos relevés de carrière (tous régimes confondus) ;

– comparer vos trajectoires professionnelles avant, pendant et après le mariage ;

– chiffrer les trimestres et points non acquis du fait des choix familiaux.

Un avocat en droit de la famille, épaulé si besoin par un conseiller retraite, peut vous aider à transformer ces éléments en argumentaire chiffré.

Trimestres, décote et validation des droits : pourquoi chaque interruption d’activité compte

Dans le secteur privé, valider un trimestre de retraite n’a rien à voir avec la durée de travail réelle : il suffit de cotiser sur un revenu au moins égal à 150 heures de Smic dans l’année. En 2025, cela représente 1 782 euros bruts pour un trimestre validé, avec un plafond de quatre trimestres par an.

Ne pas atteindre la durée d’assurance requise (le nombre de trimestres pour le taux plein, variable selon l’année de naissance) entraîne une décote : votre pension est réduite de 1,25 % par trimestre manquant.

Le juge doit désormais prendre en compte, dans le calcul de la prestation compensatoire, la pénalisation subie par le conjoint en raison de périodes de travail à temps partiel, de congé non indemnisé ou d’activité informelle pour l’entreprise familiale, surtout si elles s’étendent sur plusieurs années.

Il est donc essentiel, avant et pendant le divorce, de :

– télécharger votre relevé de carrière sur lassuranceretraite.fr ;

– vérifier que toutes vos périodes travaillées, de maladie ou de chômage indemnisé y figurent bien ;

– signaler toute anomalie à votre caisse (Assurance retraite, MSA, etc.) pour correction, parfois rétroactive.

Une carrière mal enregistrée, c’est potentiellement des milliers d’euros perdus sur toute la durée de votre retraite.

Enfant, foyers et majorations : des dispositifs qui peuvent limiter la casse

La loi française reconnaît que la parentalité pénalise souvent la carrière, en particulier celle des mères. Plusieurs mécanismes viennent atténuer l’impact sur la retraite.

Trimestres gratuits pour enfants et AVPF

Dans les régimes salariés et indépendants :

– 4 trimestres sont attribués par enfant au titre de la maternité ou de l’adoption ;

– jusqu’à 4 trimestres supplémentaires peuvent être accordés au titre de l’éducation.

À cela s’ajoute l’Assurance vieillesse du parent au foyer (AVPF), qui permet, sous conditions, d’attribuer des trimestres gratuits à la personne restée au foyer ou en activité très réduite pour s’occuper des enfants.

Pour les personnes ayant quitté le marché du travail plusieurs années, ces dispositifs évitent une absence totale de droits à la retraite.

Majoration pour trois enfants et surcharge parentale

Deux mécanismes peuvent augmenter le montant de la pension :

– la majoration pour trois enfants : chaque parent ayant élevé au moins trois enfants pendant neuf ans avant leurs 16 ans bénéficie d’une hausse de 10 % de sa pension, à la fois sur le régime de base et sur les complémentaires ;

– la « surcharge parentale » : pour les assurés ayant obtenu au moins un trimestre gratuit pour enfants, une surcote de 1,25 % par trimestre travaillé après 63 ans, dans la limite de quatre trimestres (soit +5 %), à condition d’avoir déjà la durée d’assurance requise.

Ces mécanismes ne compensent pas totalement une carrière interrompue, mais ils réduisent l’écart avec un conjoint qui aurait travaillé à temps plein sans interruption.

Minimum contributif et minima sociaux

Pour les personnes ayant cotisé sur de faibles salaires, le « minimum contributif » peut revaloriser la pension de base, sous conditions de carrière. Si, malgré tout, vos revenus de retraite restent très faibles, l’Allocation de solidarité aux personnes âgées (ASPA, ex-minimum vieillesse) peut compléter vos ressources, là encore sous conditions de résidence et de ressources.

En 2026, un retraité vivant seul avec très peu de revenus peut ainsi atteindre un revenu mensuel garanti de l’ordre de 1 043,59 euros, plafond et montant maximal d’ASPA confondus.

Pension de réversion : un droit clé après un divorce

La pension de réversion joue un rôle central dans le niveau de vie des ex-conjoints au moment de la retraite et surtout en cas de décès de l’ex-époux. Beaucoup de divorcés ignorent qu’ils y ont droit.

Condition numéro un : avoir été marié, pas seulement pacsé ou en concubinage

Le principe est clair : seule l’union par mariage ouvre des droits à pension de réversion. Un ex-conjoint divorcé est juridiquement assimilé à un conjoint survivant.

En revanche :

– un ancien partenaire de Pacs n’a aucun droit à pension de réversion ;

– un ex-concubin, même après une vie commune très longue avec enfants, n’a pas plus de droits.

Si vous avez été marié, puis divorcé, vous êtes considéré, vis-à-vis de la retraite, comme un « conjoint survivant » au même titre qu’un veuf ou une veuve non divorcé, sous réserve de respecter les conditions d’âge et de ressources propres à chaque régime.

Régime général : 54 % de la pension de base, sous conditions de ressources

Dans le régime général (Assurance retraite), un ex-conjoint divorcé peut percevoir une pension de réversion correspondant à 54 % de la pension de base que percevait ou aurait pu percevoir l’assuré décédé.

Pour 2026, plusieurs paramètres sont à retenir :

Le plafond de ressources annuel pour une personne seule demandant la pension de réversion est de 25 001,60 euros, au-delà duquel la pension peut être réduite ou non versée.

Si plusieurs mariages ont précédé le décès, la pension de réversion est partagée entre tous les ex-conjoints et le conjoint éventuel, proportionnellement à la durée de chaque mariage.

Point important : dans le régime de base, à la différence de nombreux régimes complémentaires, le fait de se remarier ne fait pas perdre automatiquement le droit à la réversion. En revanche, pour apprécier le plafond de ressources, les revenus du nouveau couple sont pris en compte.

Régimes complémentaires : 60 %, sans condition de ressources, mais attention au remariage

Côté Agirc-Arrco (complémentaire du privé) :

– la pension de réversion représente en général 60 % des droits acquis par le défunt ;

– elle n’est pas soumise à condition de ressources ;

– le droit est en revanche très souvent supprimé en cas de remariage.

La vie en concubinage ou en Pacs n’affecte pas, en principe, le droit à réversion complémentaire. Si le défunt a eu plusieurs conjoints, la pension est partagée entre ex et conjoint survivant au prorata de la durée des mariages.

Pour en bénéficier, il faut déposer un dossier auprès de chaque caisse complémentaire concernée (Agirc-Arrco, Ircantec, etc.), en joignant les jugements de divorce et les preuves de la durée du mariage.

Fonction publique et autres régimes spécifiques

Pour les ex-conjoints de fonctionnaires, les règles diffèrent :

– la pension de réversion est généralement de 50 % de la pension de l’agent public ;

– l’ex-conjoint divorcé conserve en principe ses droits tant qu’il reste célibataire ;

– remariage ou vie en couple peuvent entraîner la perte de la réversion ;

– à l’inverse du régime général, il n’y a souvent pas de condition de ressources, mais des conditions liées à la situation conjugale postérieure.

Chaque régime spécial (professions libérales, régimes des agents publics contractuels, etc.) applique ses propres règles. Il est donc indispensable de vérifier point par point, idéalement avec un conseiller retraite ou via les simulateurs officiels.

Tableau de synthèse : réversion après divorce, selon les régimes

| Élément clé | Régime de base (privé) | Complémentaires Agirc‑Arrco | Fonction publique (ex‑conjoint) |

|---|---|---|---|

| Droit ouvert par le mariage ? | Oui, y compris si divorcé | Oui, y compris si divorcé | Oui, y compris si divorcé |

| Part de la pension du défunt | 54 % | En général 60 % | En général 50 % |

| Condition d’âge typique | 55 ans | Variable, souvent 55 ans | Variable selon le régime |

| Condition de ressources | Oui (25 001,60 € seul / 40 002,56 € couple) | Non | Souvent non |

| Effet du remariage | N’annule pas le droit, mais impacte le plafond de ressources | Supprime très souvent le droit | Peut supprimer le droit |

| Partage en cas de plusieurs mariages | Oui, au prorata de la durée des mariages | Oui, au prorata | Oui, selon durée de mariage |

Partage des droits à la retraite lors du divorce : ce qui se partage, ce qui ne se partage pas

La retraite française repose sur trois grands blocs :

– les droits obligatoires (base + complémentaire) ;

– les droits dérivés (réversions éventuelles) ;

– l’épargne retraite volontaire (PER, contrats Madelin, anciens PERP, Perco, etc.).

Leur traitement en cas de divorce est très différent.

Droits obligatoires : pas de partage de trimestres ni de points

Les trimestres et points acquis dans les régimes de base ou complémentaires (CNAV, MSA, Agirc-Arrco, Ircantec, etc.) sont strictement personnels. Ils ne sont pas partagés entre les ex-époux lors du divorce. Chacun conserve l’intégralité des droits acquis en son nom, sans compensation directe.

Ce qui peut être partagé, ce sont les pensions futures via la réversion, mais uniquement au décès, et en fonction des règles de chaque régime.

Épargne retraite (PER, PERP, Perco, Madelin…) : un bien « propre par nature », mais pas hors du jeu

La Cour de cassation considère les produits d’épargne retraite individuels comme des biens propres par nature : le contrat reste attaché à son souscripteur, même s’il a été alimenté avec de l’argent commun. Le titulaire garde donc l’intégralité du contrat, sans partage matériel.

Lorsque les versements d’un contrat d’assurance-vie ont été effectués avec des revenus communs, l’ex-conjoint non titulaire peut prétendre à une compensation financière. Celle-ci est intégrée dans la liquidation du régime matrimonial sous forme de « récompense », même s’il n’a pas droit au capital du contrat.

Rôle du régime matrimonial

Le sort économique d’un PER en cas de divorce dépend surtout :

– du régime matrimonial (communauté, séparation de biens, communauté universelle…) ;

– de l’origine des sommes versées (revenus communs, héritage, donations, épargne antérieure au mariage) ;

– de l’existence, ou non, de clauses particulières dans le contrat de mariage.

On peut résumer ainsi :

| Régime matrimonial | Propriété juridique du PER | Conséquence économique en cas de divorce |

|---|---|---|

| Séparation de biens | PER = bien propre du titulaire | Pas de partage du contrat, pas de récompense si les versements viennent de fonds propres |

| Communauté légale (réduite aux acquêts) | PER = bien propre du titulaire | Récompense due si les versements proviennent des revenus communs |

| Communauté universelle | PER = bien propre du titulaire | En principe, partage par moitié de la valeur financée par les biens communs, sauf clause contraire |

Exemple typique : un PER de 100 000 euros constitué intégralement pendant le mariage grâce à des salaires communs, dans un régime de communauté, restera juridiquement la propriété du souscripteur. Mais ce dernier devra, au moment de la liquidation, verser à l’ex-conjoint une somme proche de 50 000 euros au titre de la récompense.

Un contrat bloqué malgré le divorce

Autre élément important : le divorce n’est pas, en soi, un cas de déblocage anticipé pour la plupart des PER. Le produit reste en principe bloqué jusqu’à la retraite, même si le titulaire a besoin de liquidités pour payer une récompense ou une prestation compensatoire.

Le divorce ne fait pas partie des situations (fin de droits chômage, surendettement, acquisition résidence principale) permettant un rachat anticipé automatique de votre épargne.

La conséquence pratique, c’est que la récompense due à l’ex-conjoint doit être payée par d’autres moyens : cession d’actifs, emprunt, soulte sur un bien immobilier, etc.

Autres poches d’épargne à examiner

Au-delà de la stricte épargne retraite, d’autres actifs doivent être intégrés dans votre stratégie post‑divorce :

– épargne salariale et plans d’épargne entreprise, souvent déblocables lors de la rupture ;

– contrats d’assurance‑vie, dont le traitement dépend aussi du régime matrimonial et de l’origine des fonds ;

– comptes titres, livrets, PEL, etc.

Une liquidation de régime matrimonial bien menée passe par un inventaire complet, une qualification juridique des biens (propres ou communs) et, si nécessaire, des expertises pour valoriser précisément chaque actif, y compris ceux qui ne sont pas encore disponibles (comme les PER).

Protéger et reconstruire son épargne retraite après un divorce

Une fois la séparation actée, l’enjeu n’est plus seulement de se défendre dans la procédure, mais de rebâtir un plan de long terme réaliste. Cela passe par trois axes : clarifier sa situation, sécuriser ses droits, puis reconstruire une épargne adaptée.

1. Faire un état des lieux complet : droits, patrimoine, budget

Avant toute stratégie, il faut un diagnostic honnête :

– relever vos droits acquis : relevé de carrière (lassuranceretraite.fr), relevés de points complémentaires (Agirc‑Arrco, Ircantec, etc.), estimations projets de pension via les simulateurs officiels ;

– lister tous les actifs et dettes : comptes bancaires, crédits, PER, assurance‑vie, biens immobiliers, dettes communes ou personnelles ;

– recalculer votre budget post‑divorce : revenus (salaires, pensions, prestations, aides), charges fixes (loyer, prêts, énergie, assurances), charges variables, pensions versées ou reçues.

Tableau d’exemple pour structurer votre état des lieux financier :

| Catégorie | Éléments à recenser | Questions clés |

|---|---|---|

| Revenus actuels | Salaire, chômage, pensions, aides, loyers perçus | Sont‑ils stables ? Risques de baisse ? |

| Droits retraite | Trimestres validés, points compl., estimations brutes | Décote ou surcote à prévoir ? |

| Épargne & placements | PER, assurance‑vie, livrets, PEE, PEA | Quelle part reste disponible à court terme ? |

| Immobilier | Résidence principale, locatif, parts indivises | Vendre, racheter, conserver ? |

| Dettes | Crédits immo, conso, revolving, dettes fiscales | Taux, échéances, possibilités de renégociation ? |

Ce travail de diagnostic peut sembler fastidieux, mais il conditionne la réussite de votre reconstruction financière.

2. Sécuriser vos droits : documents, clauses bénéficiaires, réversions

Après la séparation, plusieurs réflexes sont cruciaux pour ne pas perdre de droits ou transmettre votre patrimoine à la mauvaise personne :

Mettez à jour la clause bénéficiaire de vos PER, assurances-vie et contrats de prévoyance pour éviter qu’un ex-conjoint y reste désigné. Conservez tous les actes de mariage, divorce, jugements et actes notariés, exigés pour une future pension de réversion. Vérifiez vos droits potentiels à réversion dans tous les régimes où votre ex-conjoint a cotisé, y compris les complémentaires et régimes spéciaux. Renseignez-vous sur les conditions de ressources, d’âge et de situation conjugale applicables le moment venu.

En parallèle, il est utile d’organiser vos documents de manière à ce que vos proches (enfants, héritiers) puissent, le cas échéant, faire valoir facilement vos droits ou les leurs.

3. Recomposer une stratégie d’épargne retraite adaptée à votre nouvelle vie

Une fois l’équilibre budgétaire rétabli, la question devient : combien pouvez‑vous consacrer à la retraite, sur quels supports, et avec quel horizon ?

Plusieurs leviers sont possibles :

– reprendre, ouvrir ou renforcer un PER individuel si votre tranche marginale d’imposition le justifie, en veillant à ne pas tout concentrer sur ce seul outil ;

– utiliser des supports plus souples, comme l’assurance‑vie ou l’épargne de précaution sur livrets, pour garder de la flexibilité avant la retraite ;

– mettre à profit le temps restant avant la liquidations de vos pensions : plus vous commencez tôt après le divorce, plus l’effet de capitalisation joue en votre faveur.

L’objectif n’est pas seulement de « remplir un PER », mais de bâtir une combinaison d’épargne liquide et bloquée adaptée à vos besoins : protection contre les coups durs, projets de moyen terme, puis complément de revenus à la retraite.

L’importance de l’accompagnement professionnel

Entre le droit de la famille, le droit des régimes de retraite et la fiscalité de l’épargne, aucun dossier de divorce touchant à la retraite n’est vraiment simple. Certaines étapes méritent presque toujours un accompagnement :

Pour aborder sereinement les aspects juridiques, financiers et patrimoniaux de votre séparation, constituez une équipe de spécialistes aux compétences complémentaires.

Il élabore la stratégie de prestation compensatoire, négocie les termes du divorce et sécurise juridiquement vos accords.

Il assure la liquidation du régime matrimonial, évalue les biens (y compris l’épargne retraite) et rédige des actes équilibrés.

Spécialiste en protection sociale, il simule l’impact des choix sur votre niveau de vie futur, notamment via les pensions de réversion.

Il vous aide à reconstruire une stratégie d’épargne adaptée à vos nouveaux objectifs de vie.

Cet accompagnement est d’autant plus précieux que le coût d’une mauvaise décision au moment du divorce se paye souvent pendant des décennies, au moment où il est trop tard pour corriger.

Se donner les moyens de rebondir

Retraite et divorce sont deux événements longs et complexes qui se superposent. L’un se prépare des années à l’avance, l’autre survient parfois brutalement. Mais il est possible de transformer cette période de rupture en opportunité de remise à plat.

Vous pouvez reprendre la main sur votre avenir financier en revendiquant une prestation compensatoire reflétant vos sacrifices professionnels, en sécurisant vos droits à réversion, en corrigeant votre relevé de carrière et en reconstruisant une épargne retraite adaptée.

Cela demande du temps, des démarches et parfois du courage pour affronter des sujets techniques au milieu d’une crise personnelle. Pourtant, c’est précisément dans ces moments‑là que chaque trimestre, chaque point, chaque décision patrimoniale compte. Protéger vos droits aujourd’hui, c’est vous donner les moyens de vivre votre retraite demain comme une nouvelle étape, et non comme un second choc après la séparation.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.