Comprendre pourquoi certains non-résidents européens échappent aux prélèvements sociaux français sur leurs revenus du patrimoine, alors que d’autres restent taxés plein pot, suppose de démêler un enchevêtrement de règles fiscales, de droit européen et de procédures administratives. Depuis les arrêts « De Ruyter », « Dreyer » et une série de lois de financement de la Sécurité sociale, le paysage a profondément changé pour les contribuables affiliés à un régime de sécurité sociale dans l’Union européenne, l’Espace économique européen, en Suisse ou au Royaume‑Uni.

Cet article présente un tour d’horizon complet du régime d’exonération de CSG/CRDS pour les non-résidents européens : conditions d’éligibilité, revenus concernés, taux d’imposition restant, démarches pour faire valoir ses droits et calendrier à respecter.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

CSG, CRDS, prélèvement de solidarité : de quoi parle-t-on exactement ?

Avant d’entrer dans le détail des exonérations, il est indispensable de clarifier la nature des prélèvements concernés et la logique générale de leur application aux non‑résidents.

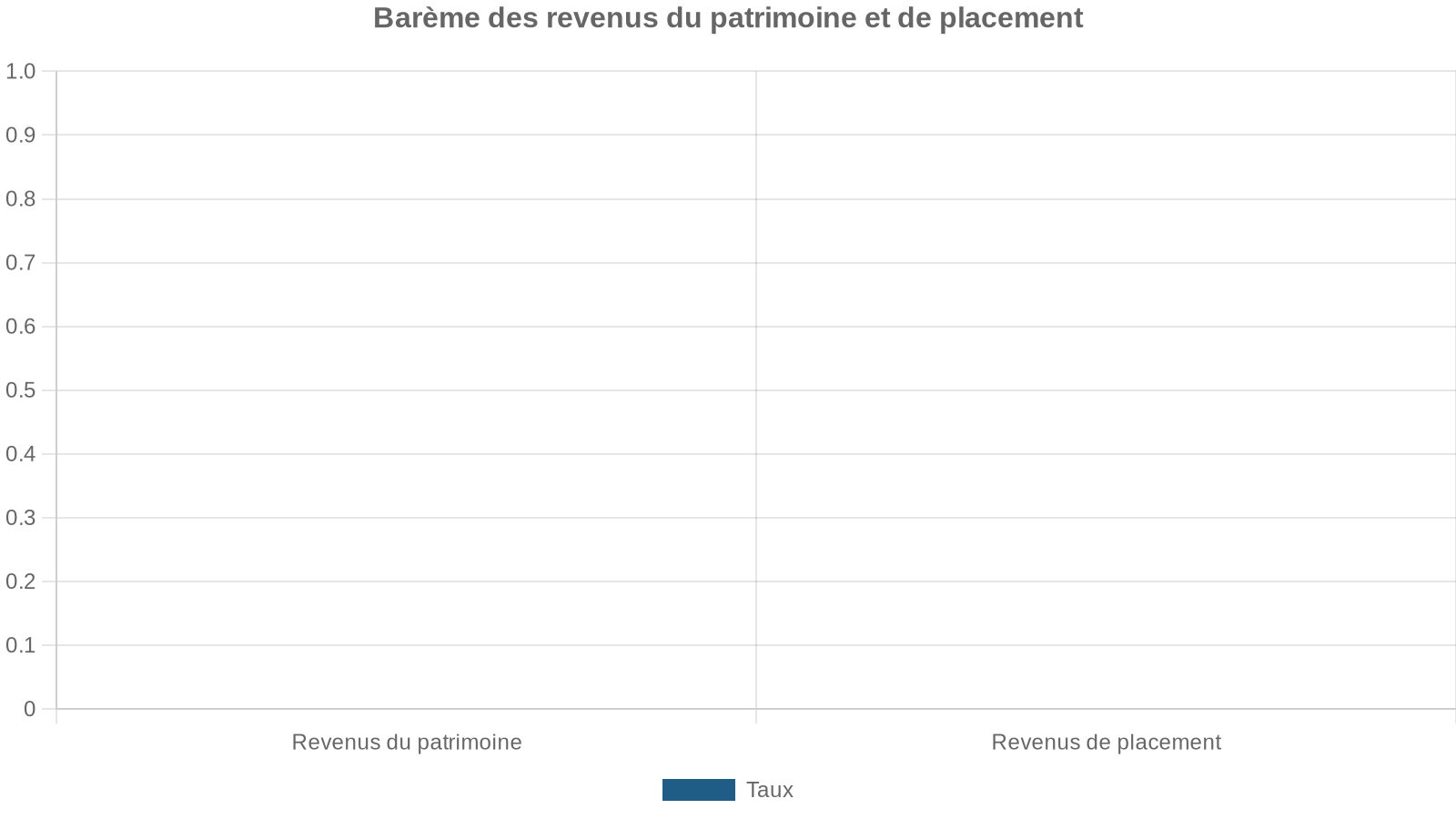

En droit français, la CSG (Contribution sociale généralisée) et la CRDS (Contribution pour le remboursement de la dette sociale) sont juridiquement qualifiées d’impôts, et non de cotisations ouvrant des droits. Leur produit est pourtant affecté au financement de la Sécurité sociale (maladie, retraite, autonomie, amortissement de la dette sociale, etc.). À côté de ces deux contributions s’ajoute le « prélèvement de solidarité », dont le taux est fixé à 7,5 %.

| Composante | Résidents (taux « classique ») |

|---|---|

| CSG sur revenus du patrimoine | 9,2 % |

| CRDS | 0,5 % |

| Prélèvement de solidarité | 7,5 % |

| Total prélèvements sociaux | 17,2 % |

Avec les dernières lois de financement de la Sécurité sociale, la CSG sur certains revenus de capitaux (notamment gains financiers et certaines plus-values) est portée à 10,6 %, ce qui fait grimper le total à 18,6 % pour ces catégories, tandis que d’autres (revenus fonciers, certaines plus-values immobilières de résidents, etc.) restent à 17,2 %.

Pour les non-résidents, ces taux ne s’appliquent pas de façon uniforme. Tout dépend :

– du type de revenu (immobilier, financier, retraite, etc.) ;

– de la résidence fiscale ;

– et surtout du régime de sécurité sociale auquel la personne est affiliée (France, État de l’UE/EEE/Suisse/UK, État tiers).

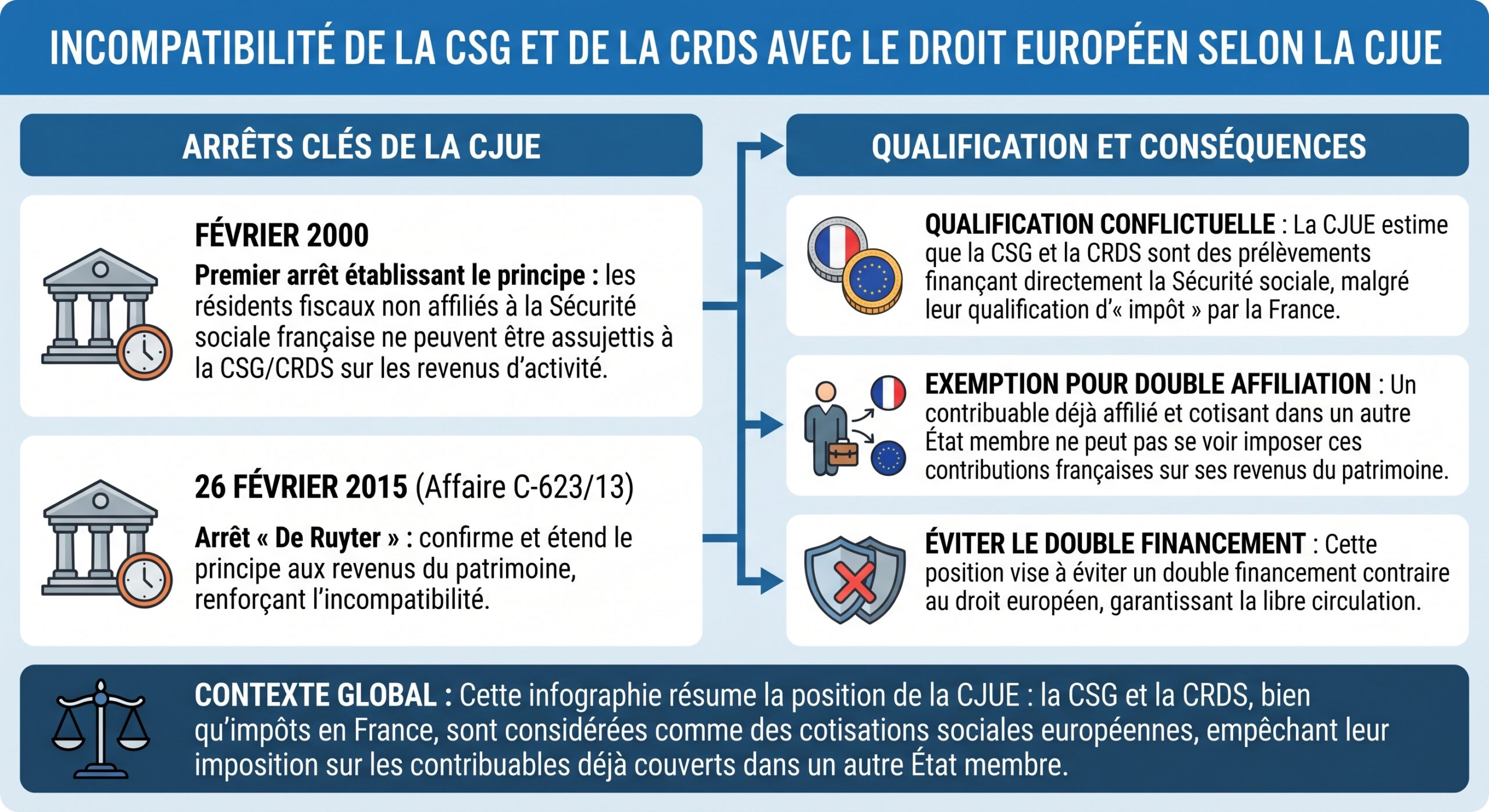

Le tournant européen : pourquoi les non-résidents européens ont obtenu l’exonération

L’exonération de CSG/CRDS pour les non-résidents européens ne vient pas d’une faveur politique, mais d’une série de décisions de la Cour de justice de l’Union européenne (CJUE), confirmées ensuite par le Conseil d’État français et intégrées dans la loi.

Le droit européen (règlement n° 883/2004 et son règlement d’application n° 987/2009) pose un principe fondamental : une personne qui relève de la Sécurité sociale dans l’Union européenne, l’EEE ou en Suisse ne peut être soumise qu’à la législation d’un seul État en matière de Sécurité sociale. Elle ne doit financer qu’un seul système, même si elle perçoit des revenus dans plusieurs pays.

Cette logique a été étendue ensuite par d’autres décisions, notamment dans l’affaire « Dreyer » du 14 mars 2019, qui a confirmé que même après la réaffectation partielle des prélèvements vers divers fonds de solidarité vieillesse ou d’autonomie, ces taxes restaient dans le champ du règlement européen.

La réponse française : une exonération limitée mais structurée

Sous la pression de cette jurisprudence, le législateur français a dû revoir sa copie. La loi de financement de la Sécurité sociale pour 2019 (loi n° 2018‑1203 du 22 décembre 2018) a introduit, dans le Code de la sécurité sociale, un nouveau mécanisme d’exonération partielle des prélèvements sociaux sur les revenus du capital pour les personnes affiliées à un régime de Sécurité sociale européen autre que le français.

Le principe est désormais le suivant :

– si vous êtes affilié à un régime obligatoire de Sécurité sociale d’un État de l’UE, de l’EEE ou de la Suisse, ou au régime commun des institutions de l’UE ;

– et que vous n’êtes pas couvert par un régime obligatoire français ;

alors vous êtes exonéré de CSG et de CRDS sur vos revenus du patrimoine ou de placement relevant de ce dispositif. En revanche, vous demeurez redevable du prélèvement de solidarité de 7,5 %, qui n’a pas, selon l’analyse des textes, été condamné par la CJUE comme doublant une cotisation sociale.

Le cas particulier du Royaume-Uni après le Brexit

Contrairement à ce que l’on aurait pu craindre, la sortie du Royaume-Uni de l’Union européenne au 1er janvier 2021 n’a pas remis en cause ce régime pour les résidents britanniques. Les textes et la doctrine fiscale maintiennent explicitement l’exonération de CSG/CRDS pour les résidents du Royaume-Uni affiliés au système de santé britannique, dès lors qu’ils ne relèvent pas d’un régime français obligatoire.

Qui est concerné par l’exonération pour non-residents europeen ?

Tous les non-résidents n’ont pas droit à l’exonération de CSG/CRDS. La clé, ce n’est pas le passeport, mais la combinaison résidence fiscale + régime de Sécurité sociale + type de revenu.

Non-résidents affiliés à un régime de l’UE/EEE/Suisse/UK

Sont au cœur du dispositif :

– les non-résidents fiscaux de France ;

– qui sont affiliés à un régime de Sécurité sociale obligatoire d’un État de l’Union européenne, de l’Espace économique européen (Islande, Norvège, Liechtenstein), de la Suisse ou du Royaume‑Uni ;

– et qui ne cotisent pas au système obligatoire français pour la maladie.

Pour ces personnes, la règle est claire sur les revenus immobiliers français et une large partie des gains de capital :

| Profil de la personne | Régime de Sécurité sociale | CSG/CRDS sur revenus du patrimoine français | Prélèvement de solidarité |

|---|---|---|---|

| Non-résident, affilié UE/EEE/CH/UK, pas affilié France | UE/EEE/Suisse/R.-Uni (obligatoire) | Exonération totale | 7,5 % |

Cette catégorie inclut typiquement :

Trois exemples illustrent des situations où la location meublée non professionnelle peut être exonérée de cotisations sociales : un retraité britannique résidant au Royaume-Uni, titulaire d’un bien locatif en France et affilié au NHS ; un salarié belge résidant en Belgique, couvert par la Sécurité sociale belge, percevant un loyer d’un appartement à Paris ; un travailleur frontalier résidant en France mais travaillant en Allemagne, Suisse ou Luxembourg et affilié au régime de l’État d’emploi.

Dans ces cas, les loyers et plus-values immobilières de source française ne supportent plus ni CSG ni CRDS, mais uniquement le prélèvement de solidarité de 7,5 %.

Non-résidents affiliés hors UE/EEE/Suisse/UK

À l’inverse, un non-résident affilié à un régime de Sécurité sociale d’un pays tiers (États-Unis, Canada, pays d’Asie, d’Afrique, etc.), et non couvert par la coordination européenne, reste soumis au régime de droit commun des non-résidents.

Pour ces contribuables, les revenus immobiliers de source française supportent l’ensemble des prélèvements sociaux :

| Profil de la personne | Régime de Sécurité sociale | CSG/CRDS | Prélèvement de solidarité | Total social |

|---|---|---|---|---|

| Non-résident, affilié hors UE/EEE/CH/UK | État tiers | Oui | Oui | 17,2 % à 18,6 % selon le type de gain |

La CJUE a validé cette différence de traitement, estimant qu’elle ne contrevient pas à la libre circulation des capitaux dès lors qu’elle repose sur la distinction entre personnes couvertes par la coordination européenne et celles qui en sont exclues.

Français de l’étranger : tous logés à la même enseigne ?

Un point souvent mal compris : être de nationalité française n’ouvre pas à lui seul droit à l’exonération de CSG/CRDS. Ce qui compte est l’affiliation au système de Sécurité sociale :

Un Français installé en Espagne et affilié au régime espagnol est traité comme tout autre assuré européen : il bénéficie de l’exonération de CSG/CRDS et ne paie que 7,5 %. En revanche, un Français expatrié aux États-Unis et affilié au système américain reste soumis au taux plein de 17,2 % (ou 18,6 % selon les gains).

Cette différence a été explicitement validée par la CJUE dans l’arrêt « Jahin » du 18 janvier 2018, puis reprise par le Conseil d’État, qui y voit une distinction fondée sur une situation objectivement différente (bénéfice ou non de la coordination européenne).

Quels revenus sont (ou ne sont pas) exonérés de CSG/CRDS pour les non-résidents européens ?

Le champ de l’exonération est large, mais ne couvre pas tous les revenus. Il faut distinguer soigneusement plusieurs catégories.

Revenus immobiliers de source française

C’est le sujet le plus sensible, car c’est précisément sur les loyers et plus-values immobilières que la France a longtemps prélevé CSG/CRDS sur les non‑résidents, jusqu’à l’intervention de la CJUE.

Pour les non-résidents affiliés UE/EEE/Suisse/UK :

– revenus fonciers (locations nues) ;

– revenus de locations meublées non professionnelles (LMNP), pour la part soumise aux prélèvements sociaux ;

– plus-values immobilières de cession d’immeubles situés en France ;

sont exonérés de CSG et CRDS, mais restent soumis au prélèvement de solidarité de 7,5 %.

Pour les autres non-résidents :

– les mêmes revenus supportent CSG + CRDS + prélèvement de solidarité, soit en pratique 17,2 % pour les revenus fonciers classiques, et 18,6 % sur certaines plus-values et revenus de capitaux après augmentation du taux de CSG à 10,6 %.

Tableau comparatif sur un loyer brut annuel de 10 000 € (hypothèse de base imposable identique):

| Situation du propriétaire | CSG/CRDS | Prélèvement de solidarité | Total social | Prélèvements sur 10 000 € |

|---|---|---|---|---|

| Résident fiscal français | Oui | Oui | 17,2 % | 1 720 € |

| Non-résident affilié UE/EEE/CH/UK | Non | Oui | 7,5 % | 750 € |

| Non-résident affilié hors UE/EEE/CH/UK | Oui | Oui | 17,2 % | 1 720 € |

L’écart est significatif : un non‑résident européen paie plus de deux fois moins de prélèvements sociaux sur ses loyers français qu’un non‑résident « reste du monde ».

Revenus financiers et produits de placement

Sur ce terrain, la différence est encore plus nette. Les non-résidents, qu’ils soient européens ou non, ne sont pas soumis à la CSG/CRDS sur les revenus financiers de source française (intérêts, dividendes, plus‑values de valeurs mobilières, rachat de contrats d’assurance‑vie). Ils supportent en revanche, pour la plupart, une retenue à la source d’impôt sur le revenu et, selon les cas, le prélèvement de solidarité.

Pour les résidents européens affiliés hors de France, des spécificités s’appliquent à certains produits tels que les plans d’épargne retraite (PER) et les contrats d’assurance-vie.

– les gains demeurent soumis à des prélèvements sociaux, mais au seul taux de 7,5 % (prélèvement de solidarité) lorsque l’assuré prouve son affiliation à un régime de l’UE/EEE/Suisse/UK ;

– la CSG et la CRDS ne sont pas dues.

Pensions, retraites, indemnités de remplacement

Le sujet des retraites est plus délicat car il se situe à la frontière entre revenu d’activité passé et revenu de remplacement.

Pour un non-résident fiscal affilié à un régime de Sécurité sociale étranger, les grandes lignes sont les suivantes :

– pensions de retraite françaises versées à un non-résident : en principe, le non‑résident est exonéré de CSG, CRDS et CASA sur ces pensions, puisque ces contributions sont réservées aux personnes fiscalement domiciliées en France. Il peut en revanche rester redevable d’une cotisation d’assurance maladie (Cotam) d’environ 3,2 % dans certains régimes, ce qui n’a pas été remis en cause par la CJUE ;

– allocations chômage ou pensions d’invalidité : le régime d’exonération ou de taux réduit relève d’un autre dispositif fondé sur le revenu fiscal de référence et la résidence, et n’est pas directement lié au statut de non-résident européen.

Autrement dit, pour un retraité européen domicilié hors de France, le principal enjeu CSG/CRDS concerne moins ses pensions que ses revenus du patrimoine français.

Comment bénéficier concrètement de l’exonération de CSG/CRDS ?

L’exonération n’est pas automatique. Elle suppose de déclarer sa situation et de fournir des justificatifs d’affiliation au régime de Sécurité sociale étranger. Deux canaux sont déterminants : la déclaration de revenus et, le cas échéant, la relation avec les banques ou intermédiaires payeurs.

Sur la déclaration de revenus française

Les non-résidents qui perçoivent des revenus imposables en France (notamment des loyers, des plus-values immobilières, parfois certains produits de placement) doivent remplir, en plus de la déclaration n° 2042, une déclaration complémentaire n° 2042‑C.

C’est dans cette déclaration complémentaire que s’exerce en pratique le droit à exonération de CSG/CRDS pour les affiliés européens.

Plusieurs cases jouent un rôle clef :

– Case 8RP : signale l’absence d’affiliation à un régime obligatoire de Sécurité sociale français ;

– Case 8SH : signale l’affiliation à un régime de Sécurité sociale dans l’EEE ou en Suisse pour le premier déclarant ;

– Case 8SI : même information pour le second déclarant dans un couple marié ou pacsé.

Selon la situation familiale, la démarche varie :

Déclaration des revenus de patrimoine selon la situation familiale et l’affiliation à la Sécurité sociale française ou européenne : personne seule non affiliée en France mais affiliée à un régime européen : cocher 8SH ; couple marié ou pacsé sans affiliation française : cocher 8SH et 8SI ; couple avec un seul affilié à un régime européen (l’autre relevant de la Sécurité sociale française) : détailler les revenus de patrimoine du conjoint affilié à l’étranger par catégorie dans les rubriques spécifiques (8RF pour loyers, 8RV pour rentes viagères, 8RC pour revenus mobiliers, 8RM pour plus-values) ; l’administration isolera ces montants pour les exclure de l’assiette CSG/CRDS et n’appliquer que 7,5 %.

Le principe est toujours le même : identifier les revenus qui doivent rester soumis au seul prélèvement de solidarité et éviter qu’ils ne soient automatiquement soumis au taux « standard » de 17,2 % ou 18,6 %.

Justificatifs d’affiliation à un régime européen

L’administration fiscale et, dans certains cas, les banques, peuvent demander des pièces prouvant l’affiliation du contribuable à un régime de Sécurité sociale d’un État de l’UE/EEE/Suisse/UK.

Parmi les documents admis, on trouve notamment : les pièces d’identité, les justificatifs de domicile, les relevés bancaires et les attestations de travail.

| Type de document | Objet principal |

|---|---|

| Formulaire S1 | Attestation d’affiliation dans un État de l’UE/EEE/CH |

| Formulaire A1 | Certificat indiquant la législation de Sécurité sociale applicable (travailleurs frontaliers, détachés) |

| Attestation d’affiliation LAMal / CMU | Preuve d’affiliation pour les frontaliers Suisse/France |

| Autre certificat officiel de l’organisme étranger | Justification de la couverture par un régime obligatoire |

En complément, pour l’exonération sur certains produits financiers, le bénéficiaire peut devoir fournir à son établissement financier une attestation sur l’honneur certifiant :

Indiquer que le travailleur ne relève pas d’un régime obligatoire de Sécurité sociale français, préciser le régime étranger dont il dépend (pays, caisse, numéro d’affiliation) et la date d’ouverture de ses droits dans ce régime.

Cette attestation a une validité de trois ans. Passé ce délai, les revenus perçus redeviennent en principe soumis à la CSG/CRDS, sauf fourniture d’une nouvelle attestation.

Relations avec la banque ou l’établissement payeur

Pour certains produits – en particulier les intérêts et autres produits de placement soumis au prélèvement à la source des contributions sociales – l’établissement payeur (banque, compagnie d’assurance, société de gestion) est en première ligne pour appliquer ou non la CSG/CRDS.

Dans ce cas, l’établissement peut :

– collecter les prélèvements sociaux au taux plein, puis laisser le soin au client de demander un remboursement à l’administration fiscale ;

– ou, si l’attestation d’affiliation à un régime européen est fournie à temps, ne prélever que le prélèvement de solidarité de 7,5 % directement, évitant une procédure de remboursement a posteriori.

Certains établissements acceptent même, lorsqu’ils reçoivent tardivement l’attestation mais dans les délais de réclamation, de rembourser eux‑mêmes les contributions perçues à tort.

Comment réclamer le remboursement de CSG/CRDS indûment prélevées ?

De nombreux non-résidents européens se sont vu prélever CSG/CRDS sur leurs loyers, plus-values ou produits de placement entre 2012 et l’entrée en vigueur complète des nouvelles règles (2018–2019), ou encore par erreur depuis lors. Il reste possible, dans certaines limites, de demander la restitution de ces sommes.

Délai de réclamation

Le droit commun prévoit que les réclamations portant sur l’impôt sur le revenu et les prélèvements sociaux peuvent être déposées jusqu’au 31 décembre de la deuxième année suivant celle de la mise en recouvrement.

Concrètement, pour des revenus 2021 imposés en 2022, une réclamation peut être formulée jusqu’au 31 décembre 2024. Au-delà, le droit à remboursement est prescrit.

Des campagnes spécifiques ont permis des réclamations pour 2016-2017 (loyers) et 2017-2018 (plus-values), mais ces délais sont maintenant expirés.

Contenu du dossier de réclamation

Une demande de remboursement doit être adressée au service des impôts compétent, en général le Service des impôts des particuliers non-résidents (SIPNR) de Noisy‑le‑Grand.

Elle contient en pratique :

Pour contester les prélèvements sociaux, vous devez fournir une lettre motivée mentionnant les années, montants et fondement juridique (affiliation UE/EEE/Suisse/UK, jurisprudence De Ruyter), accompagnée des avis d’imposition ou relevés bancaires, des justificatifs d’affiliation (S1, A1, attestation) et, le cas échéant, de la déclaration rectificative avec cases 8SH/8SI cochées.

Les contribuables sont vivement encouragés à conserver copie de tous les documents transmis et à passer, lorsque c’est possible, par la messagerie sécurisée de leur espace en ligne sur impots.gouv.fr, qui date chaque envoi.

Voies de recours en cas de silence ou de rejet

En principe, l’administration dispose de six mois pour répondre à une réclamation préalable. En l’absence de réponse (rejet implicite) ou en cas de rejet explicite, le contribuable peut saisir le tribunal administratif compétent, qui, pour les non-résidents, est souvent celui de Montreuil.

Dans le contentieux CSG/CRDS des années précédentes, cette voie contentieuse a été largement utilisée, avec à la clé des remboursements majorés d’intérêts moratoires (4,8 % par an jusqu’en 2017, puis 2,4 % après).

Non-résidents européens, CSG/CRDS et hausses à 18,6 % : ce qui change… et ce qui ne change pas

Les dernières lois de financement de la Sécurité sociale ont relevé le taux de CSG sur les revenus du capital (notamment financiers) de 9,2 % à 10,6 %, ce qui fait monter le total des prélèvements sociaux à 18,6 % pour une grande partie des capitaux. Pour autant, les non-résidents affiliés en Europe restent en grande partie protégés de cette hausse.

Résidents français vs non-résidents européens sur les revenus de capitaux

Pour un résident fiscal français affilié à la Sécurité sociale française, la situation devient la suivante sur la plupart des revenus de capitaux :

| Pour un résident français (2026) | Taux |

|---|---|

| Impôt sur le revenu (PFU) | 12,8 % |

| CSG + CRDS + prélèvement solidarité | 18,6 % |

| Flat tax globale | 31,4 % |

Pour un non-résident affilié à un régime UE/EEE/Suisse/UK :

La CSG/CRDS n’est pas due sur les gains français ; seul le prélèvement de solidarité de 7,5 % s’applique pour les non-résidents.

On aboutit alors, sur un gain de capitaux éligible, à un couple « impôt sur le revenu + prélèvement de solidarité » souvent autour de 12,8 % + 7,5 % = 20,3 %, bien inférieur au 31,4 % frappant un résident.

Revenus immobiliers : une hausse ciblée pour les non-résidents hors Europe

Sur les plus-values immobilières de non-résidents, la hausse du taux de CSG à 10,6 % s’applique également, faisant passer le total des prélèvements sociaux de 17,2 % à 18,6 %.

Mais là encore, deux catégories se détachent :

– non-résident affilié UE/EEE/Suisse/UK : exonéré de CSG/CRDS, ne paie que le prélèvement de solidarité de 7,5 % sur la plus-value imposable ;

– non-résident affilié hors Europe : supporte la totalité des prélèvements sociaux à 18,6 %, en plus de l’impôt sur le revenu au taux fixe de 19 %, soit un taux combiné pouvant atteindre 37,6 % avant abattements pour durée de détention.

Cette hausse de 1,4 point ne concerne donc, en pratique, que les non-résidents situés hors Europe élargie, tandis que les non-résidents européens continuent de bénéficier de la protection issue de la jurisprudence De Ruyter.

Frontaliers et expatriés : des cas particuliers au cœur du dispositif européen

Les travailleurs frontaliers et certains expatriés se situent au croisement des règles de résidence fiscale et de Sécurité sociale, ce qui en fait des cas emblématiques du dispositif d’exonération.

Frontaliers résidant en France et travaillant dans un autre État européen

Les frontaliers qui habitent en France mais exercent leur activité salariée dans un autre État de l’UE/EEE ou en Suisse sont en principe affiliés au régime de Sécurité sociale de leur pays de travail (règlement 1408/71, puis 883/2004).

Pour ces travailleurs, la CJUE a jugé à plusieurs reprises que :

Les revenus d’activité ne sont pas soumis à la CSG/CRDS en France si une cotisation à la Sécurité sociale est déjà versée dans un autre État. De même, les revenus du patrimoine (immobilier notamment) relevant de la législation sociale française ne peuvent pas être taxés par des contributions finançant un second système.

En pratique, depuis 2019, ces frontaliers résidents de France :

– ne paient plus de CSG/CRDS sur leurs revenus du patrimoine (immobilier, placements) si leur affiliation est étrangère ;

– restent soumis au prélèvement de solidarité de 7,5 % sur ces revenus.

Cette particularité doit être signalée dans leur déclaration de revenus française, où ils restent résidents fiscaux, mais affiliés socialement à un régime étranger.

Les personnes parties travailler à l’étranger, qui ne sont plus couvertes par un régime obligatoire français (hormis éventuellement une assurance volontaire auprès de la Caisse des Français de l’étranger), sont traitées comme des non‑résidents affiliés à un régime étranger. Elles entrent donc dans le champ de l’exonération si :

– leur régime de protection se situe dans l’UE/EEE/Suisse/UK ;

– et qu’elles ne bénéficient pas en parallèle d’une couverture obligatoire française.

Pour ces expatriés propriétaires d’un bien en France, l’impact est immédiat : leurs loyers et plus-values de cession ne supportent plus que 7,5 % de prélèvement social au lieu de 17,2 % ou 18,6 %.

Une architecture complexe mais une idée simple : pas de double financement en Europe

Au final, le régime d’exonération de CSG/CRDS pour les non‑résidents européens repose sur un principe limpide :

> une personne qui cotise déjà à un régime de Sécurité sociale dans un État de l’UE/EEE/Suisse/UK ne doit pas financer un second système via des contributions affectées à la Sécurité sociale française.

Le principe forgé par la CJUE a contraint la France à réformer ses prélèvements sociaux sur les revenus du patrimoine pour les non‑résidents affiliés à un régime européen, tandis que les non‑résidents hors Europe restent soumis à la CSG/CRDS et aux hausses récentes.

Pour les contribuables concernés, l’enjeu est désormais double :

– bien identifier sa situation (résidence fiscale, régime de Sécurité sociale, nature des revenus) pour bénéficier pleinement de l’exonération de CSG/CRDS lorsque les conditions sont réunies ;

– maîtriser les démarches déclaratives et les délais de réclamation afin de récupérer, le cas échéant, les contributions prélevées à tort et sécuriser l’application du régime d’exonération pour les années à venir.

Dans ce paysage mouvant, une constante subsiste : pour les non-résidents européens, le dernier mot revient à la coordination européenne de la Sécurité sociale, qui continue de servir de bouclier contre la double contribution sociale.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.