S’expatrier ne consiste plus seulement à changer de pays, de climat ou de carrière. Pour un expatrié francais, c’est aussi entrer dans un labyrinthe fiscal et social où se croisent conventions internationales, Exit Tax, régimes d’impatriation, CFE, IFI, retraite, CSG, et déclarations multiples. En 2026, ce labyrinthe s’est encore complexifié avec de nouvelles règles, des taux mis à jour et un renforcement des contrôles.

Ce guide propose une vision structurée et concrète de la fiscalité à l’étranger pour un expatrié français, basée exclusivement sur des informations factuelles issues de textes officiels et rapports techniques.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre son statut fiscal : résident ou non-résident

Tout commence par une question simple en apparence : êtes-vous encore résident fiscal de la France, ou déjà considéré comme non-résident ? La réponse ne dépend ni de votre envie ni de votre adresse postale, mais de critères très précis.

Les critères du domicile fiscal français

L’article 4 B du Code général des impôts fixe quatre grands critères. Il suffit d’en remplir un seul pour être considéré comme résident fiscal :

– foyer ou résidence principale en France (conjoint, enfants, centre de vie familiale)

– séjour principal en France (plus de 183 jours par an)

– activité professionnelle principale en France (même si vous vivez ailleurs)

– centre des intérêts économiques en France (principaux investissements, source majeure de revenus, direction d’affaires)

De nombreux expatriés pensent avoir quitté le système fiscal français, mais l’administration peut les requalifier comme résidents si leur famille reste en France, s’ils conservent un mandat de dirigeant dans une société française ou si leurs principaux revenus restent français.

Ce que change le statut de non-résident

Une fois non-résident, vous n’êtes plus imposable en France que sur vos revenus de source française : loyers de biens situés en France, pensions servies par un organisme français, certains salaires, plus-values immobilières, etc.

Ces revenus sont soumis au barème progressif, mais avec un taux minimum spécifique :

| Revenu net imposable de source française | Taux minimum d’impôt sur le revenu |

|---|---|

| Jusqu’à 29 579 € | 20 % |

| Au-delà de 29 579 € | 30 % |

Pour les revenus provenant des départements d’outre-mer, ces taux sont abaissés à 14,4 % et 20 %. Vous pouvez toutefois demander à être imposé au taux moyen de votre revenu mondial (français + étranger) si cela est plus favorable.

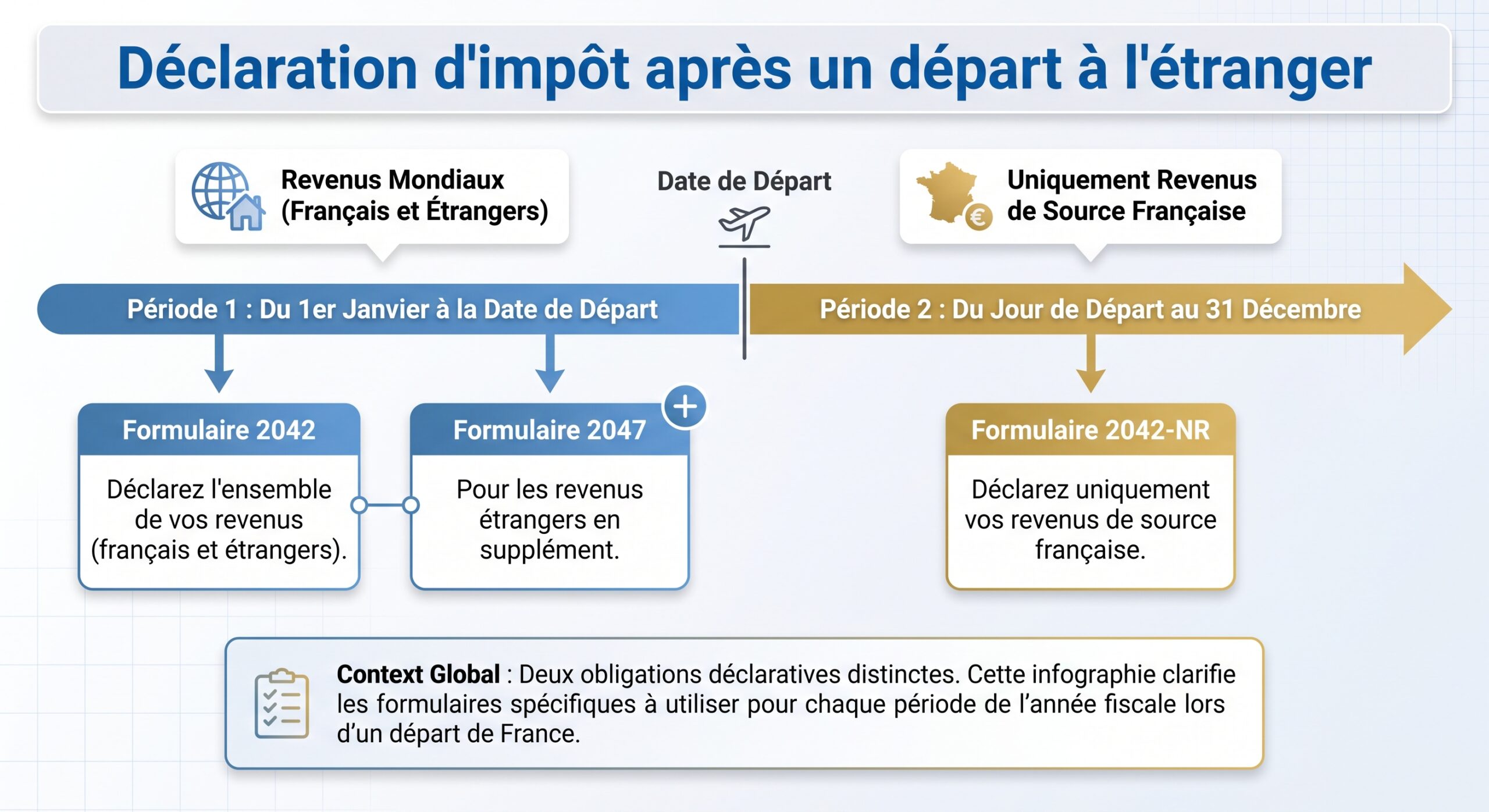

Année de départ : deux déclarations, une transition sensible

L’année du départ est un moment fiscal charnière. Le schéma est toujours le même :

Votre dossier passe ensuite du centre des impôts local au Service des Impôts des Particuliers Non-Résidents (SIPNR) de Noisy-le-Grand, qui devient votre interlocuteur unique tant que vous restez non-résident.

Année de retour : recomposition du foyer fiscal

L’année du retour suit une logique miroir :

– vous déclarez vos revenus de source française (éventuellement imposables en France) perçus depuis le 1er janvier jusqu’à la date de retour sur un 2042-NR ;

– puis tous vos revenus mondiaux (français et étrangers) de la date de retour au 31 décembre sur un 2042 et un 2047.

Là encore, le SIPNR transfère ensuite votre dossier au service des impôts de votre nouveau lieu de résidence en France.

Conventions fiscales : le cadre pour éviter la double imposition

Un expatrié francais ne peut pas se contenter du droit interne français : la quasi-totalité de sa situation est cadrée par les conventions fiscales bilatérales conclues entre la France et plus de 120 pays.

À quoi servent ces conventions ?

Ces textes poursuivent plusieurs objectifs essentiels :

– éviter la double imposition juridique en répartissant le droit d’imposer entre État de résidence et État de source ;

– lutter contre la fraude et l’évasion fiscales (échanges d’informations, assistance au recouvrement) ;

– sécuriser les contribuables via un régime connu et une clause de non-discrimination ;

– organiser des mécanismes d’élimination de la double imposition (exonération, crédit d’impôt, taux réduits de retenue à la source).

La plupart des conventions françaises s’inspirent du Modèle OCDE, qui définit par exemple les règles de résidence en cas de double domiciliation (logement permanent, centre des intérêts vitaux, séjour habituel, nationalité).

Trois mécanismes pour neutraliser la double imposition

Les conventions combinent généralement trois grands mécanismes :

Dans le cadre des conventions fiscales, un revenu étranger peut être exonéré d’impôt en France. La variante française courante est l’exonération avec progressivité : bien que non taxé, ce revenu est pris en compte pour déterminer le taux effectif applicable aux autres revenus imposables en France. Il est impératif de déclarer ces montants dans la case 8TK du formulaire 2042, une étape fréquemment mal remplie.

– 2. Crédit d’impôt

– Le revenu est imposé dans les deux pays, mais le pays de résidence accorde un crédit imputable sur l’impôt dû, égal soit :

– à l’impôt étranger effectivement payé (crédit intégral) ;

– soit à l’impôt français théorique correspondant à ce revenu (crédit limité).

– Au-delà de ce plafond, l’excédent d’impôt étranger n’est en principe ni restitué ni déductible de l’IR, mais peut parfois être imputé sur certaines contributions sociales.

La convention fixe trois taux réduits de retenue à la source pour les dividendes, intérêts et redevances, bien inférieurs aux taux domestiques.

Quelques exemples illustrent ces mécanismes :

| Convention | Revenu | Taux de retenue à la source prévu |

|---|---|---|

| France – Espagne | Dividendes | 15 % (5 % si participation > 10 %) |

| France – Portugal | Dividendes | 15 % (5 % si participation > 25 %) |

| France – Allemagne | Dividendes | 15 % (5 % si participation > 10 %) |

| France – Maurice | Dividendes | 0 % ou 5 % selon les cas |

Pays avec ou sans convention : un enjeu majeur

La France a un réseau très étendu de conventions, mais il existe des trous dans la raquette. Certains pays sont dépourvus de convention d’impôt sur le revenu avec la France (par exemple : Géorgie, Paraguay, Costa Rica, Angola, Mozambique, entre autres). Dans ces cas :

– la France applique son droit interne sans mécanisme conventionnel d’élimination de double imposition ;

– le pays de résidence applique aussi son droit interne ;

– seule une mesure unilatérale française (crédit d’impôt interne, plus rare) ou une optimisation de la structure de revenus peut réduire la double imposition.

D’où l’importance, avant une expatriation, de vérifier si une convention fiscale existe, et comment elle traite :

– les salaires et rémunérations de dirigeants ;

– les revenus immobiliers ;

– les dividendes, intérêts, plus-values mobilières ;

– les pensions et rentes ;

– les successions et donations (peu de conventions les couvrent).

Exit Tax : partir avec un portefeuille de titres n’est plus neutre

Pour les entrepreneurs, investisseurs ou cadres fortement actionnés, la sortie de France s’accompagne d’un dispositif redoutable : l’Exit Tax, codifiée à l’article 167 bis du CGI.

Qui est concerné par l’Exit Tax ?

Deux conditions cumulatives sont examinées au moment du transfert de résidence fiscale :

– 1. Condition de durée de résidence

– Avoir été résident fiscal français au moins 6 ans au cours des 10 années précédant le départ (périodes continues ou discontinues).

– 2. Condition patrimoniale

– Détenir, directement ou indirectement, des titres, droits sociaux ou valeurs mobilières d’une valeur au moins égale à 800 000 €, ou

– Détenir au moins 50 % des droits dans les bénéfices d’une société (droits de vote ou droits financiers).

Certains actifs sont exclus du champ de l’Exit Tax, notamment :

– assurance-vie et contrats de capitalisation ;

– PEA soumis à un régime propre ;

– immobilier direct, parts de SCPI relevant de l’article 150 UB ;

– résidence principale ;

– FCPE / PEE bloqués ;

– cryptoactifs soumis à l’article 150 VH bis.

Base imposable et taux

Le mécanisme consiste à figer la plus-value latente au jour du départ :

Plus-value latente = valeur de marché des titres au jour du départ – prix d’acquisition (ou de souscription)

Définition fiscale

Les plus-values relevant de l’Exit Tax sont soumises, par défaut, au prélèvement forfaitaire unique (PFU) :

– 12,8 % d’impôt sur le revenu ;

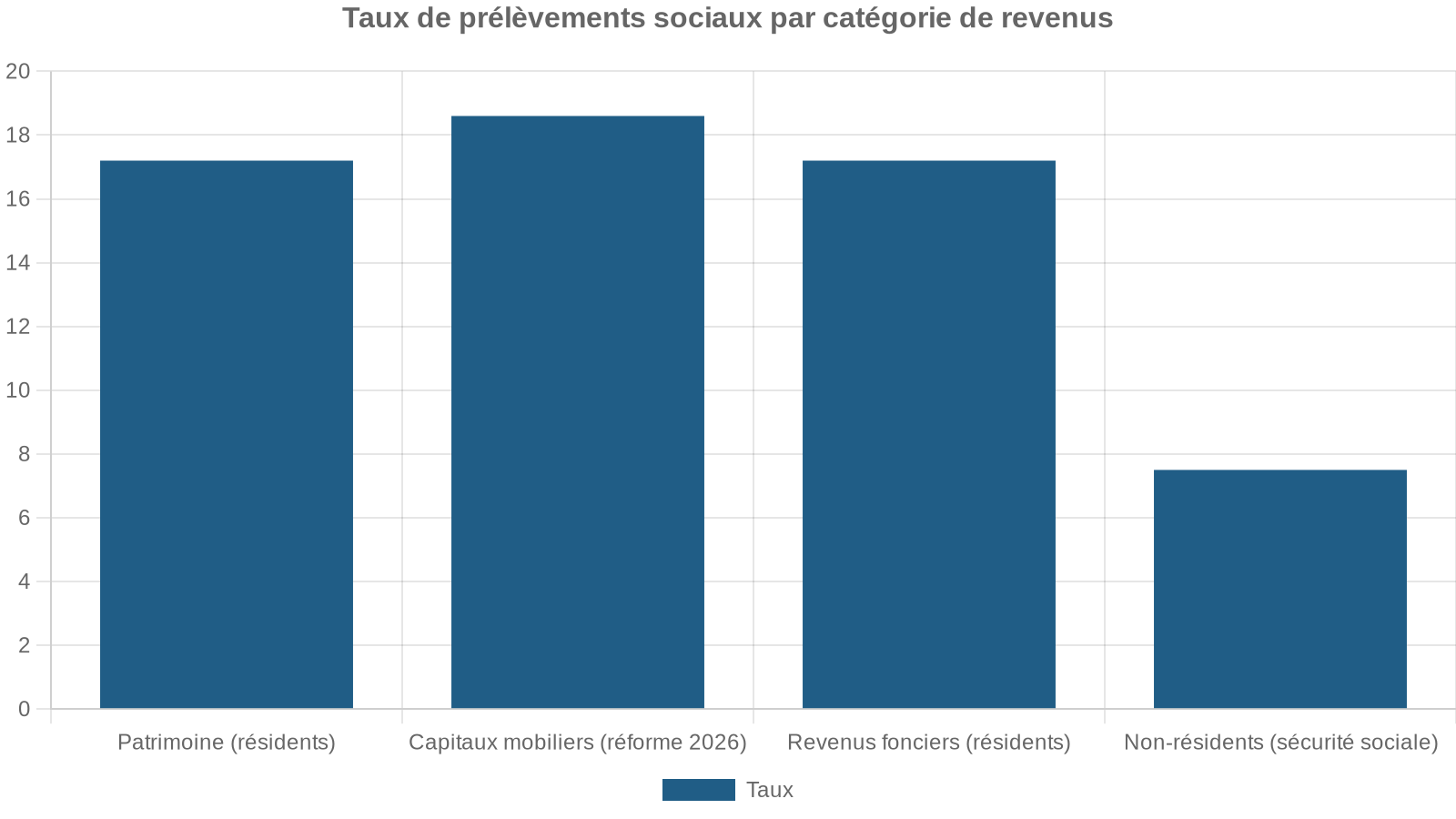

– 18,6 % de prélèvements sociaux depuis la réforme de financement de la Sécurité sociale pour 2026 (CSG à 10,6 %, CRDS 0,5 %, prélèvement de solidarité 7,5 %).

Soit un taux global de 31,4 %, auquel peut s’ajouter la Contribution exceptionnelle sur les hauts revenus (CEHR) :

| RFR (célibataire) | Taux CEHR | Taux total Exit Tax (max) |

|---|---|---|

| 250 000 € – 500 000 € | 3 % | 34,4 % env. |

| Au-delà de 500 000 € | 4 % | 35,4 % env. |

Pour les titres acquis avant 2018, un choix pour le barème progressif permet d’appliquer des abattements pour durée de détention, qui réduisent la base imposable à l’IR, selon des barèmes classiques (abattement général ou renforcé PME).

Sursis de paiement : ne pas payer tout de suite, mais surveiller le calendrier

En pratique, la plupart des contribuables ne paient pas immédiatement, car ils bénéficient d’un sursis de paiement :

Le départ vers un État de l’UE, de l’EEE ou lié par une convention permet un transfert automatique. Pour les autres États, le transfert est possible sur demande, avec garanties et parfois obligation de désigner un représentant fiscal en France, notamment pour les États non coopératifs.

À partir de 2019, les règles ont été profondément revues : le délai de surveillance ouvrant droit à dégrèvement a été ramené à 2 ans ou 5 ans, selon la valeur du portefeuille :

| Valeur totale des titres soumis à Exit Tax | Durée de conservation pour dégrèvement |

|---|---|

| < 2 570 000 € | 2 ans |

| ≥ 2 570 000 € | 5 ans |

Si, au terme de ce délai, les titres n’ont pas été cédés, la dette d’Exit Tax est annulée. En cas de revente avant la fin du délai, le sursis tombe et l’impôt devient exigible, avec une éventuelle imputation de l’impôt payé à l’étranger pour éviter une double imposition économique.

Retour en France et annulation

Le retour à la résidence fiscale française dans le délai de conservation, alors que les titres sont toujours détenus, entraîne l’annulation automatique de l’Exit Tax. L’impôt ne sera dû que si une cession intervient ultérieurement, en tant que résident, selon le régime normal des plus-values.

Non-résidents, investissements français et plus-values

Pour un expatrié francais, conserver un patrimoine en France (actions, obligations, OPCVM, SCPI, immobilier) soulève des questions spécifiques de taxation.

Plus-values mobilières : en général, la France s’efface

En règle générale, un non-résident n’est pas imposé en France sur ses plus-values de cession de valeurs mobilières, hormis certains cas de participation substantielle (détention significative dans une société française) prévus à l’article 244 bis B du CGI. Même dans ces situations, les conventions fiscales peuvent attribuer l’imposition exclusive à l’État de résidence.

Les plus-values mobilières des non-résidents ne supportent pas non plus les prélèvements sociaux français (CSG/CRDS).

Revenus de capitaux mobiliers : retenue à la source et conventions

Dividendes et intérêts de source française servis à un non-résident font l’objet, en droit interne, de retenues à la source (par exemple 12,8 %). Les conventions fiscales permettent souvent :

– de réduire ce taux, voire de le porter à 0 % ;

– ou de laisser l’intégralité de l’imposition au pays de résidence.

Pour obtenir le taux conventionnel, vous devez fournir le formulaire 5000 (attestation de résidence fiscale) ainsi que le formulaire correspondant au type de revenu : 5001 pour les dividendes, 5002 pour les intérêts ou 5003 pour les redevances, tous visés par l’administration de votre pays de résidence.

Immobilier : une fiscalité lourde, même pour les non-résidents

Sur l’immobilier situé en France, le principe est simple : la France conserve le droit d’imposer loyers et plus-values, que vous soyez résident ou non.

Plus-values immobilières

La cession d’un bien immobilier français par un non-résident est imposée :

– à 19 % d’impôt sur le revenu ;

– à 18,6 % de prélèvements sociaux depuis 2026 (CSG à 10,6 %, CRDS 0,5 %, prélèvement de solidarité 7,5 %).

Soit un total de 37,6 % avant prise en compte des abattements pour durée de détention. Ces abattements conduisent à une exonération complète :

– d’IR après 17 ans de détention (réforme qui a avancé la date par rapport à l’ancien délai de 22 ans) ;

– de prélèvements sociaux après 30 ans de détention.

Certaines exonérations spécifiques existent pour les ancien résidents :

La vente de l’ancienne résidence principale dans l’année suivant le départ est exonérée si elle n’a pas été louée entre-temps. Pour les non-résidents de l’UE/EEE ayant résidé en France au moins 2 ans, une exonération jusqu’à 150 000 € de plus-value est possible sous conditions de délai (généralement 10 ans après le départ) selon les critères conventionnels.

Revenus fonciers et location meublée

Les loyers issus d’un bien situé en France restent imposables en France. Ils peuvent relever :

– du régime des revenus fonciers (location nue) ;

– ou du régime des BIC en cas de location meublée (LMNP ou LMP).

Pour un non-résident affilié à un régime de sécurité sociale d’un État de l’EEE, du Royaume-Uni ou de la Suisse, les CSG/CRDS ne sont pas dues : seul le prélèvement de solidarité de 7,5 % s’applique sur les revenus du patrimoine français, ce qui réduit la charge sociale par rapport aux résidents (18,6 %).

IFI : l’impôt sur la fortune immobilière

L’IFI ne frappe que les actifs immobiliers. Pour un non-résident, la règle est simple :

– seuls les biens et droits immobiliers situés en France entrent dans l’assiette ;

– le seuil d’imposition reste fixé à 1,3 million d’euros de patrimoine net immobilier ;

– le barème est progressif de 0,5 % à 1,5 %.

Les principales caractéristiques sont résumées ci-dessous :

| Élément | Règle applicable aux non-résidents |

|---|---|

| Champ d’application | Biens et droits immobiliers situés en France |

| Seuil d’entrée | 1,3 M€ de patrimoine net immobilier |

| Barème | 0,5 % à 1,5 % par tranches |

| Abattement 30 % résidence principale | Non applicable aux non-résidents |

| Déduction des dettes | Emprunts immobiliers, travaux, taxe foncière, etc. |

| Capping IFI + IR | Plafonnement à 75 % des revenus |

Les expatriés sont donc particulièrement concernés s’ils conservent : les liens avec leur pays d’origine.

– une ancienne résidence principale devenue secondaire ou locative ;

– un parc locatif en France ;

– des parts de SCI/SCPIs investies majoritairement en immobilier français.

S’expatrier ne signifie pas seulement quitter le fisc français ; c’est aussi sortir (ou non) de la Sécurité sociale française.

Détaché vs expatrié : deux statuts sociaux opposés

Un salarié envoyé à l’étranger peut être :

– salarié détaché : il reste affilié à la Sécurité sociale française, et continue de cotiser au régime general et à l’Agirc-Arrco ; il est exonéré de cotisations sociales dans le pays d’accueil. Dans l’EEE, en Suisse ou au Royaume-Uni, le détachement est en principe limité à 24 mois (période modulable via les conventions bilatérales, souvent 1 à 5 ans).

– salarié expatrié : il est affilié au régime obligatoire du pays d’accueil, ses cotisations locales ne sont plus prises en compte pour la retraite française, sauf si le pays est lié par une convention de sécurité sociale ou une réglementation européenne.

Au niveau européen, le règlement 883/2004 coordonne les systèmes de sécurité sociale de :

– l’UE (27 États) ;

– l’EEE (Islande, Norvège, Liechtenstein) ;

– la Suisse.

Au total, environ 70 pays sont couverts par les dispositifs de sécurité sociale, incluant 31 pays dans un cadre principal et environ 40 conventions bilatérales.

Les principes clés :

– les périodes d’activité accomplies dans les différents pays de l’espace européen sont totalisées automatiquement pour l’ouverture du droit à pension ;

– chaque pays calcule ensuite une pension nationale et une pension proratisée (méthode de la liquidation séparée et du double calcul), et verse celle qui est la plus favorable ;

– pour les pays conventionnés hors UE, les accords prévoient généralement la totalisation des périodes et le versement des pensions, pays par pays ;

– pour les pays sans convention, les périodes travaillées ne sont pas prises en compte par les régimes français. Les droits restent cantonnés au système local, quand il existe, et certains pays ne versent une pension qu’aux personnes résidant sur leur territoire.

La CFE joue un rôle central pour les expatriés souhaitant maintenir une protection française en matière :

– de santé-maternité ;

– d’accidents du travail ;

– et, de manière complémentaire, de retraite de base.

L’adhésion est volontaire et ne dispense jamais des cotisations obligatoires dans le pays d’accueil, mais elle offre d’autres avantages.

– d’éviter les délais de carence à un retour en France ;

– de valider des trimestres pour la retraite française via la cotisation vieillesse volontaire.

Pour souscrire une retraite volontaire via la CFE, plusieurs conditions existent, dont notamment :

– avoir cotisé au régime général français au moins 6 mois avant le départ ;

– cesser d’être affilié à ce régime depuis moins de 6 mois au moment de la demande ;

– pour les personnes nées hors de France, avoir été affiliées à une assurance maladie obligatoire française pendant au moins 5 ans, même discontinus.

Les cotisations versées à la CFE pour la retraite sont ensuite reversées à la Caisse nationale d’assurance vieillesse (CNAV), qui les prend en compte comme s’il s’agissait de périodes travaillées en France.

Travailler ou investir en France en vivant à l’étranger

L’expatriation ne rime pas forcément avec rupture totale : beaucoup d’expatriés conservent des revenus français.

Salaires et régimes d’exonération pour les détachés

Un salarié résident fiscal de France mais travaillant une grande partie de l’année à l’étranger peut, dans certains cas, bénéficier d’une exonération d’IR :

– si son impôt sur le revenu payé à l’étranger est au moins égal aux 2/3 de l’impôt français qui aurait été dû ;

– ou s’il travaille plus de 183 jours sur 12 mois à l’étranger dans des secteurs particuliers (chantiers, industrie, exploration de ressources naturelles, navigation maritime, prospection commerciale, etc.) ;

– ou s’il effectue plus de 120 jours de prospection commerciale à l’étranger.

Les régimes prévus à l’article 81 A du CGI doivent être utilisés avec prudence et ne s’appliquent pas aux frontaliers ni à la plupart des fonctionnaires.

Location meublée : LMNP, LMP et réforme pour les non-résidents

Les revenus issus de locations meublées sont imposés en BIC (bénéfices industriels et commerciaux) et non comme revenus fonciers. Le statut dépend de deux seuils :

– Loueur en meublé professionnel (LMP) si : 1) les recettes annuelles de location meublée sont supérieures à 23 000 € ; 2) et ces recettes excèdent les autres revenus professionnels du foyer.

Sinon, le bailleur est LMNP (non professionnel). Pour les non-résidents, jusqu’en 2025, l’administration ne tenait compte que des revenus soumis à l’impôt français pour apprécier la prédominance des BIC de location meublée, ce qui entraînait une « professionnalisation forcée » de nombreux expatriés (LMP automatique).

À partir des revenus 2026, une réforme corrige cette discrimination :

– pour les non-résidents, on compare les recettes de location meublée aux revenus de même nature soumis à un impôt équivalent à l’IR dans l’État de résidence ;

– un cadre gagnant bien sa vie à l’étranger ne basculera plus artificiellement en LMP dès lors que ses salaires étrangers sont pris en compte dans cette comparaison.

Conséquence : davantage de non-résidents pourront rester LMNP, un statut en général plus favorable pour :

– le régime des plus-values (régime des particuliers, abattements pour durée de détention) ;

– l’absence de soumission aux cotisations sociales de travailleurs indépendants (URSSAF), les prélèvements sociaux restant limités à la CSG/CRDS/prélèvement de solidarité (ou seulement 7,5 % pour certains affiliés à des régimes étrangers).

Impatriés : revenir en France avec un régime de faveur

L’expatriation peut aussi être un aller-retour. Pour attirer des cadres et talents, la France a mis en place un régime spécifique : le statut d’impatrié (article 155 B du CGI), particulièrement attractif pour ceux qui reviennent après une période à l’étranger.

Conditions d’accès

Pour bénéficier du régime :

– ne pas avoir été résident fiscal français au cours des 5 années civiles précédant la prise de fonctions en France ;

– être recruté depuis l’étranger par une entreprise établie en France, ou muté au sein d’un groupe ;

– transférer son domicile fiscal en France à compter de la prise de fonctions.

Le régime vise à la fois :

– les salariés ;

– certains dirigeants assimilés salariés (président de SAS, directeur général de SA, gérant minoritaire de SARL, etc.).

La durée maximale d’application est de 8 ans à compter de l’installation.

Triple avantage : salaire, revenus passifs, IFI

– 1. Prime d’impatriation

– exonération de la partie de la rémunération liée à l’impatriation, soit pour son montant réel (s’il est détaillé dans le contrat), soit via un forfait de 30 % de la rémunération totale ;

– possibilité d’exonérer en plus une fraction de la rémunération correspondant à l’activité exercée à l’étranger, dans la limite de plafonds (cap global 50 % ou cap partiel 20 % selon l’option choisie).

Les revenus passifs de source étrangère (dividendes, intérêts, plus-values, redevances) bénéficient d’une exonération de 50 % de l’impôt sur le revenu pendant 8 ans. Les prélèvements sociaux de 18,6 % restent dus sur la totalité, sauf affiliation à un régime de sécurité sociale d’un autre État de l’UE/EEE/Suisse, ce qui supprime la CSG/CRDS mais maintient le prélèvement de solidarité de 7,5 %.

– 3. Fenêtre IFI de 5 ans

– pendant les 5 premières années d’installation, seuls les immeubles situés en France entrent dans l’assiette de l’IFI ;

– les biens immobiliers situés à l’étranger (détention directe ou via certaines structures transparentes) sont exemptés.

Cette combinaison permet à un impatrié de réduire fortement sa facture fiscale sur :

– son salaire (via la prime) ;

– ses revenus de portefeuille internationaux ;

– et son patrimoine immobilier mondial (via la fenêtre IFI).

Retraite : ne pas perdre de trimestres ni de droits

L’un des enjeux majeurs d’une carrière à l’international est la continuité des droits à la retraite.

France et périodes à l’étranger

Suivant le pays où vous travaillez, vos périodes à l’étranger peuvent :

– être intégralement prises en compte, via les règlements européens ou une convention bilatérale ;

– ouvrir un droit à pension locale ET un droit français proratisé ;

– ou n’être pas reconnues du tout par le système français en l’absence de convention.

Dans les pays non conventionnés, les expatriés peuvent se tourner vers : les assurances privées pour bénéficier d’une couverture santé adaptée à leurs besoins.

– la CFE pour la retraite de base ;

– Malakoff Humanis International Agirc-Arrco pour la retraite complémentaire, par contrat collectif (via l’employeur) ou par adhésion individuelle (sous conditions).

PER et expatriation : produit français, logique mondiale

Le Plan d’épargne retraite (PER) est un produit purement français. On peut :

– le conserver en vivant à l’étranger ;

– en ouvrir un depuis l’étranger (dans certains cas), mais sans déduction fiscale des versements en tant que non-résident ;

La logique est la suivante :

– les non-résidents ne peuvent pas déduire leurs versements du revenu imposable français ;

– à la sortie, si les versements n’ont pas été déduits à l’entrée, le capital est exonéré d’IR, seules les plus-values étant taxées (12,8 % d’IR pour un non-résident en l’absence de convention contraire, sans CSG/CRDS).

Un mécanisme très avantageux existe pour le retour en France : l’année de retour, les plafonds de déduction peuvent être multipliés par quatre sous certaines conditions (trois années civiles pleines d’absence, retour non lié à une procédure fiscale ou pénale). Ce « x4 » permet d’envisager un versement exceptionnel important dans le PER l’année de retour, créant une économie d’impôt massive.

Successions et donations : l’ombre de la règle « 6 ans sur 10 »

L’expatriation ne se limite pas à l’impôt sur le revenu. Les règles de succession et de donation internationales sont déterminées par l’article 750 ter du CGI, avec une règle centrale :

Si un héritier ou donataire a été résident fiscal français au moins 6 années sur les 10 précédant la transmission, la France peut taxer l’ensemble des biens reçus, où qu’ils se trouvent dans le monde.

Cette règle s’applique :

– aux successions (date de décès) ;

– aux donations (date de la donation).

Trois grands cas se distinguent (hors traité spécifique) :

1. Défunt ou donateur résident de France → tous les biens transmis, français et étrangers, sont imposables en France.

Lorsque le défunt ou le donateur est non-résident et que le bénéficiaire est également non-résident, seuls les biens situés en France sont soumis aux droits de succession ou de donation en France.

3. Défunt ou donateur non-résident, bénéficiaire résident (6/10) → tous les biens reçus, y compris à l’étranger, sont taxés en France.

Les conventions fiscales en matière de successions et donations sont rares (une trentaine pour les successions, seulement 7 couvrant les donations). En l’absence de convention, la double imposition est fréquente ; un mécanisme interne français (article 784 A CGI) permet parfois d’imputer l’impôt payé à l’étranger sur l’impôt français, dans certaines configurations.

Les principaux abattements en vigueur restent, notamment :

| Lien entre le défunt/donateur et le bénéficiaire | Abattement (par bénéficiaire) |

|---|---|

| Parent → enfant | 100 000 € |

| Grand-parent → petit-enfant | 31 865 € |

| Conjoint / partenaire de PACS | Exonération totale |

| Non parente | 1 594 € |

Le barème reste fortement progressif, atteignant jusqu’à 60 % pour les transmissions entre non-parents.

Obligations déclaratives : formulaires, comptes étrangers, délais

S’expatrier n’exonère pas de remplir les formulaires français, bien au contraire : la complexité augmente.

Les principaux formulaires pour un expatrié francais

– 2042 : déclaration de base, pour les résidents (ou pour la période résidentielle de l’année de départ/retour) ;

– 2042-NR : revenus de source française des non-résidents, année de départ ou de retour ;

– 2047 : revenus étrangers, déclaration par pays et par nature, indispensable pour appliquer une convention ;

– 2042-C PRO : bénéfices professionnels (BIC, BNC), micro-BIC, locations meublées (LMNP/LMP) ;

– 2044 : revenus fonciers (locations nues au régime réel) ;

– 2042-IFI : impôt sur la fortune immobilière ;

– 3916 / 3916-bis : comptes bancaires, contrats d’assurance-vie et comptes d’actifs numériques ouverts, détenus, utilisés ou clos à l’étranger.

Les comptes étrangers non déclarés peuvent coûter très cher.

| Type de compte non déclaré | Amende par compte et par an |

|---|---|

| Compte dans un pays avec échange d’info fiscal | 1 500 € |

| Compte dans un État ou territoire non coopératif | 10 000 € |

Même un simple compte sur une néobanque étrangère ou une plateforme crypto offshore déclenche cette obligation.

Délais

Pour les revenus 2025 déclarés en 2026, la campagne en ligne s’ouvre début avril et la date limite pour les non-résidents est généralement fixée à la mi-mai (par exemple le 19 mai). Les déclarations IFI suivent un calendrier parallèle (souvent mi-juin pour les non-résidents).

Social, CSG/CRDS et prélèvements sociaux : un impact massif

Les prélèvements sociaux sont devenus un élément central du paysage fiscal :

L’administration considère désormais la CSG/CRDS comme des impôts sur le revenu au sens des conventions, ce qui permet en principe d’intégrer ces contributions dans le champ des crédits d’impôt conventionnels (sauf clauses contraires).

Conclusion : anticiper, documenter, arbitrer

Pour un expatrié francais, la fiscalité à l’étranger ne se résume pas à un simple changement d’adresse fiscale. Elle implique : la compréhension des règles fiscales du pays d’accueil, la déclaration des revenus à l’étranger, ainsi que les éventuelles conventions fiscales entre la France et le pays de résidence.

Synthèse des bonnes pratiques pour gérer sa fiscalité transfrontalière

Vérifier en permanence son domicile fiscal selon les critères français et les conventions internationales.

Cartographier l’ensemble des revenus (salaires, loyers, dividendes, plus-values, pensions) et leurs pays source.

Identifier les conventions fiscales et de sécurité sociale en vigueur, ou leur absence.

Neutraliser la double imposition via les formulaires 2047, cases 8TK, crédits d’impôt et exonérations.

Surveiller l’Exit Tax, l’IFI et le régime des impatriés.

Respecter scrupuleusement les déclarations, notamment pour les comptes étrangers.

Le paysage 2026 est caractérisé à la fois par :

– une montée en puissance des outils internationaux de coopération et de contrôle ;

– et la multiplication de régimes ciblés (impatriés, détachés, non-résidents, conventions spécifiques, rehausse de CSG, nouvelles règles pour la location meublée des non-résidents).

Pour transformer ce labyrinthe en terrain maîtrisé, la clé reste la même : anticiper, documenter chaque choix et, dès qu’un enjeu patrimonial significatif apparaît (cession d’entreprise, succession internationale, gros portefeuille immobilier ou financier), s’appuyer sur une expertise spécialisée, en s’inscrivant strictement dans le cadre des textes et conventions en vigueur.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.