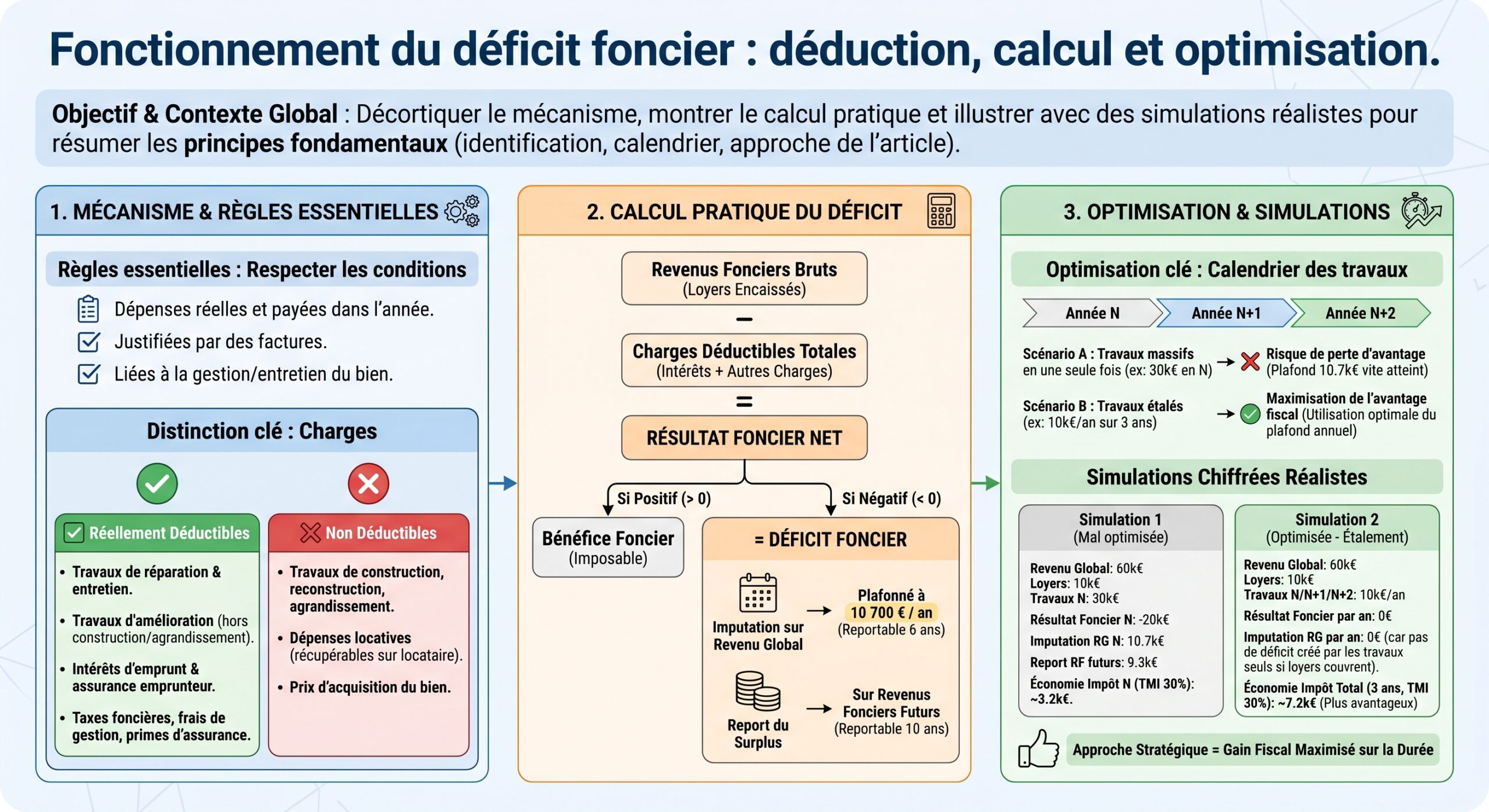

Le déficit foncier est l’une des rares « armes fiscales » dont disposent les propriétaires bailleurs pour réduire fortement leur impôt sur le revenu tout en rénovant leur patrimoine immobilier. Derrière ce terme un peu technique se cache pourtant un mécanisme assez simple : lorsque vos charges déductibles dépassent vos loyers, l’administration parle de déficit foncier… et vous autorise, sous conditions, à faire « descendre » ce déficit sur vos autres revenus (salaires, pensions, BNC, etc.).

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Déficit foncier : de quoi parle‑t‑on exactement ?

Le point de départ est simple : vous louez un logement nu (non meublé) et vous êtes imposé au régime réel. Vous déclarez donc vos loyers dans la catégorie des revenus fonciers et vous déduisez vos charges réelles (travaux, taxe foncière, intérêts d’emprunt, assurance, gestion, charges de copropriété, etc.).

Lorsque, sur une année, le total de ces charges dépasse le montant des loyers encaissés, vous générez un déficit foncier. L’administration distingue alors deux « blocs » dans ce déficit :

– la partie liée aux intérêts d’emprunt et frais assimilés ;

– la partie liée aux autres charges (travaux de réparation et d’amélioration, taxe foncière, gestion, assurance, charges non récupérables, etc.).

Cette frontière est cruciale, car la fiscalité ne traite pas ces deux blocs de la même façon.

– le déficit provenant des charges hors intérêts peut être imputé sur le revenu global (salaires, retraites, BNC, etc.) dans la limite générale de 10 700 € par an ;

– le déficit provenant des intérêts ne peut jamais être déduit du revenu global : il n’est utilisable que pour effacer des revenus fonciers positifs des années suivantes, pendant 10 ans au maximum.

Autrement dit : le déficit foncier vous permet, dans certaines limites, de transformer vos travaux et charges en baisse directe de votre revenu imposable. Chaque euro de déficit imputé réduit d’autant la base de calcul de votre impôt sur le revenu, en dehors de tout plafond global des niches fiscales.

Quelles locations et quels propriétaires peuvent utiliser le déficit foncier ?

Le dispositif n’est pas ouvert à tous les bailleurs ni à tous les types de locations. Quelques conditions structurantes reviennent dans tous les textes :

– le logement doit être loué nu (non meublé) et générer des revenus fonciers ;

– vous devez être au régime réel d’imposition pour ces revenus, et non au micro‑foncier ;

– vous devez être effectivement propriétaire (directement ou via une SCI soumise à l’IR, ou des parts de SCPI de déficit foncier par exemple) ;

– le locataire ne doit pas faire partie de votre foyer fiscal ;

– la location doit être réelle : bail signé, loyer de marché, encaissement effectif des loyers.

Le micro‑foncier s’applique automatiquement si vos loyers annuels tous biens nus confondus ne dépassent pas 15 000 €. Il applique un abattement forfaitaire de 30 % sans justificatifs, mais ne permet jamais de créer un déficit foncier. Au‑delà de 15 000 €, le régime réel est obligatoire. Certains dispositifs (Malraux, monuments historiques, Périssol) imposent d’office le réel.

Pour pouvoir profiter du déficit foncier, vous devez donc :

1. être ou opter pour le régime réel (via la déclaration 2044), option engageant pour 3 ans minimum ; 2. louer le bien nu ; 3. maintenir cette location nue pendant une durée minimale de 3 ans après l’imputation du déficit sur votre revenu global.

Cette « règle des 3 ans » est l’un des pièges les plus fréquents. Si vous vendez le bien, le passez en meublé ou y emménagez avant le 31 décembre de la troisième année suivant l’imputation, l’administration peut reprendre l’avantage fiscal accordé.

Quelles charges créent un déficit foncier… et lesquelles n’y ont pas droit ?

Pour calculer votre déficit foncier, encore faut‑il savoir ce que vous êtes autorisé à déduire. Le Code général des impôts (article 31 notamment) énumère une longue liste de charges admises, mais on peut les regrouper en grandes catégories.

Charges déductibles qui peuvent alimenter un déficit imputable sur le revenu global

Ce sont celles qui, une fois les intérêts déjà retirés des loyers, vont constituer le « vrai » déficit foncier imputable sur votre revenu global (dans la limite annuelle). On y trouve :

– Travaux d’entretien et de réparation Réfection de toiture, ravalement de façade, remise en état d’une installation électrique, reprise de plomberie, traitement de l’humidité, remise en peinture, remise en état d’une salle de bain ou d’une cuisine sans créer de surface supplémentaire, etc.

– Travaux d’amélioration (pour des logements d’habitation) Installation d’un chauffage plus performant, isolation thermique, remplacement de fenêtres, installation d’une cuisine aménagée, création d’une salle de bain moderne, amélioration du confort sans modifier la structure porteuse ni changer la destination des locaux.

Les charges de copropriété non récupérables incluent les provisions pour charges (hors travaux de construction ou d’agrandissement), les régularisations de charges, ainsi que les frais d’entretien des parties communes.

– Taxe foncière (hors taxe d’enlèvement des ordures ménagères lorsqu’elle est récupérable auprès du locataire).

– Assurances du propriétaire Assurance propriétaire non occupant (PNO), garantie loyers impayés, responsabilité civile du bailleur.

– Frais de gestion et d’administration Honoraires d’agence pour la gestion locative, rémunération de gardien ou de concierge, frais de syndic non récupérables, frais d’huissier ou d’avocat en cas de litige, plus un forfait possible de 20 € par bien pour la gestion courante.

– Autres charges spécifiques Indemnité d’éviction versée à un locataire, frais de relogement, charges récupérables non récupérées après le départ du locataire, etc.

Toutes ces dépenses, à condition qu’elles soient payées dans l’année considérée, soutenues par des factures, et engagées pour conserver ou améliorer le bien loué, sont potentiellement déductibles.

Charges déductibles… mais uniquement sur les revenus fonciers

Dans cette catégorie, on trouve essentiellement les charges financières :

– Intérêts d’emprunt ;

– frais de dossier bancaire, frais de garantie (hypothèque, caution), assurance emprunteur.

Les intérêts sont déductibles uniquement pour calculer le résultat foncier, sans participer au déficit imputable sur le revenu global. Ils diminuent d’abord les loyers ; s’ils créent seuls un déficit, ce déficit est cantonné aux revenus fonciers des 10 années suivantes.

Dépenses exclues : les travaux qui ne créent jamais de déficit foncier

Certaines opérations sont clairement écartées du champ du déficit foncier :

– Travaux de construction, reconstruction, extension : surélévation, ajout d’un étage, création de nouvelles surfaces habitables, transformation d’un local commercial en logement, division d’un grand appartement en plusieurs lots, modification lourde de la structure porteuse ;

– travaux considérés comme somptuaires, sans lien direct avec l’habitation (aménagement de piscine de luxe sans rapport avec l’usage normal du logement, par exemple).

Ces dépenses ne sont pas perdues pour autant : elles viennent augmenter le prix de revient fiscal du bien, et pourront donc réduire une éventuelle plus‑value immobilière le jour de la revente. Mais elles ne génèrent pas de déficit foncier déductible des revenus.

Les plafonds annuels : 10 700 €, 15 300 €, 21 400 €…

Le cœur du dispositif, c’est la limite annuelle de déficit foncier imputable sur le revenu global. Elle se décline aujourd’hui en plusieurs plafonds selon les cas.

Le plafond « classique » : 10 700 € par an

Dans la grande majorité des situations, le plafond annuel d’imputation sur le revenu global est de 10 700 € par foyer fiscal et par an. Ce montant :

– ne concerne que le déficit hors intérêts d’emprunt ;

– s’applique, tous biens confondus, pour un même foyer ;

– n’est pas indexé sur l’inflation et n’a pas été relevé depuis sa création.

Au‑delà de ces 10 700 €, le déficit n’est pas perdu : la fraction excédentaire est reportée sur les revenus fonciers futurs pendant 10 ans.

Ce montant correspond au plafond d’imputation sur le revenu global lorsque le déficit provient d’un bien sous l’ancien régime Périssol ou du dispositif Louer abordable / Cosse.

Le plafond « boosté » pour la rénovation énergétique : jusqu’à 21 400 €

Pour encourager la rénovation des passoires thermiques (biens classés E, F ou G au DPE), le législateur a créé un plafond renforcé. Pour les dépenses de rénovation énergétique entraînant une amélioration significative du classement énergétique, le plafond global d’imputation peut atteindre 21 400 € par an.

Pour y avoir droit, plusieurs conditions doivent être réunies simultanément :

Pour bénéficier du déficit foncier, le logement doit être classé E, F ou G au DPE initial, remonter au moins à D après travaux énergétiques (isolation, chauffage, etc.). Les dépenses doivent être payées entre 2023-2025 (prolongation possible à 2027). Deux DPE (avant et après) sont exigés, et le bien doit être loué nu pendant au moins 3 ans après imputation du déficit.

Dans cette configuration, le plafond de 10 700 € est doublé (jusqu’à 21 400 €) pour la part du déficit résultant des travaux énergétiques éligibles, les autres charges restant soumises au plafond standard.

Un mécanisme hors du plafonnement global des niches fiscales

Point souvent oublié : le déficit foncier ne figure pas dans le plafond global des niches fiscales (10 000 € par an pour la plupart des réductions et crédits d’impôt). Il s’agit d’une déduction de base imposable, pas d’une réduction d’impôt.

Concrètement, cela signifie que vous pouvez, dans la même année : vous engager dans plusieurs projets différents sans devoir respecter un délai d’attente pour chacun d’eux.

– imputer un déficit foncier significatif sur votre revenu global ;

– cumuler cette opération avec d’autres dispositifs (Pinel, PER, emploi à domicile, etc.) sans que le déficit foncier n’« entame » le plafond de 10 000 €.

Comment se calcule concrètement un déficit foncier ?

Derrière la théorie, il y a une mécanique de calcul très précise, qui s’effectue en général sur la déclaration 2044. Elle suit toujours la même logique en deux temps.

Étape 1 : déterminer le résultat foncier après intérêts

On commence par faire la somme de tous les loyers bruts encaissés dans l’année (hors charges récupérables) pour l’ensemble des biens loués nus. Puis on soustrait uniquement les intérêts d’emprunt et frais assimilés.

Formule de base :

> Résultat après intérêts = Loyers bruts – Intérêts d’emprunt et frais financiers

Un déficit d’intérêts est exclusivement reportable sur les revenus fonciers positifs des 10 années suivantes. Il ne peut jamais être imputé sur le revenu global.

Étape 2 : déduire les autres charges et calculer le déficit imputable

Sur le résultat après intérêts (qui peut être positif, nul ou déjà déficitaire), on retranche ensuite toutes les autres charges déductibles :

– travaux d’entretien, de réparation et d’amélioration ;

– taxe foncière (hors TEOM récupérable) ;

– assurance PNO, GLI ;

– frais de gestion et d’administration ;

– charges de copropriété non récupérables ;

– autres charges déductibles.

Formule globale :

Résultat foncier net = Loyers – Intérêts – (Travaux + Taxe foncière + Assurance + Gestion + Autres charges)

Si ce résultat foncier net est négatif, la partie du déficit qui provient de ces charges (hors intérêts) peut être :

– imputée sur le revenu global, dans la limite du plafond (10 700 €, 15 300 € ou 21 400 € selon le cas) ;

– reportée sur les revenus fonciers des 10 années suivantes pour la fraction excédant le plafond.

En parallèle, la fraction de déficit provenant des intérêts (calculée à l’étape 1) est également reportable sur les revenus fonciers pendant 10 ans, mais jamais sur le revenu global.

Résumé des règles d’imputation et de report

| Nature du déficit | Imputation possible | Durée de report | Imputation sur revenu global ? |

|---|---|---|---|

| Part du déficit liée aux intérêts | Uniquement sur revenus fonciers | 10 ans | Non |

| Part du déficit liée aux autres charges | Sur revenu global (plafond annuel) | Sur revenus fonciers | Oui, dans la limite annuelle |

| Déficit non imputé faute de revenu global | Reportable sur revenu global (6 ans) | Puis sur foncier | Oui, sur 6 ans puis foncier |

Le texte fiscal prévoit en effet qu’en cas d’insuffisance de revenu global pour absorber totalement les 10 700 € (ou 21 400 €) d’imputation possible, un déficit global se crée. Celui‑ci peut être imputé sur le revenu global des 6 années suivantes, puis, au‑delà, uniquement sur les revenus fonciers dans la limite des 10 ans.

Deux simulations chiffrées pour visualiser l’effet du déficit foncier

Théorie assimilée ? Place aux chiffres. Les exemples issus des textes officiels et des cas pratiques montrent l’ampleur du levier fiscal.

Cas 1 : le cadre lyonnais qui « perd » 2 800 € par an en restant au micro‑foncier

Profil : un cadre vivant à Lyon possède un T2 loué nu. Pendant plusieurs années, il est resté au micro‑foncier, alors qu’il effectuait en parallèle des travaux importants. Résultat : il a payé de l’impôt sur des loyers qui auraient pu être entièrement neutralisés par le régime réel et le déficit foncier.

Données de l’exemple :

| Élément | Montant (€) |

|---|---|

| Loyers annuels | 7 200 |

| Intérêts d’emprunt | 1 800 |

| Travaux (façade + plomberie) | 12 000 |

| Autres charges (taxe foncière + gestion + assur.) | 1 400 |

| Tranche marginale d’imposition (TMI) | 30 % |

Loyers – intérêts = 7 200 – 1 800 = 5 400 €

Les intérêts n’ont pas créé de déficit, ils ont seulement réduit le revenu foncier.

Charges hors intérêts = 12 000 (travaux) + 1 400 (autres) = 13 400 €

Résultat foncier net = 5 400 – 13 400 = –8 000 €

Ce déficit de 8 000 € est intégralement imputable sur le revenu global, car il provient de charges hors intérêts et est inférieur au plafond de 10 700 €

Impact fiscal :

– Montant imputé sur le revenu global : 8 000 € ;

– Économie d’impôt sur le revenu (TMI 30 %) : 8 000 × 30 % = 2 400 €.

Comparaison avec le micro‑foncier :

Au micro‑foncier, la base imposable est = 7 200 × 70 % = 5 040 €. À 30 % de TMI, l’impôt sur le revenu aurait été de 5 040 × 30 % ≈ 1 512 €. Les prélèvements sociaux à 17,2 % auraient représenté ≈ 867 €.

Soit une pression fiscale totale de l’ordre de : 1 512 + 867 = 2 379 €.

En passant au réel + déficit foncier, le cadre lyonnais :

– efface la taxation sur ses loyers (via les charges et travaux) ;

– déduit en plus 8 000 € de son salaire ;

– réalise environ 2 400 € d’économie d’impôt sur le revenu ;

– évite les 2 379 € de taxe et prélèvements sociaux qui auraient été dus au micro‑foncier.

Ce montant représente le gain annuel global, supérieur à 2 800 €, réalisé sur une seule opération de rénovation, hors augmentation de la valeur du bien.

Cas 2 : un gros chantier de rénovation qui crée 38 000 € de déficit

Autre simulation fréquemment citée : un contribuable à TMI 41 %, avec un investissement lourd et un emprunt important.

Données de l’exemple :

| Élément | Montant (€) |

|---|---|

| Loyers annuels | 12 000 |

| Travaux de rénovation | 45 000 |

| Charges courantes (taxe, gestion, assur.) | 3 000 |

| Intérêts d’emprunt | 2 000 |

| TMI | 41 % |

| Prélèvements sociaux | 17,2 % |

On calcule le déficit :

Total charges = 45 000 (travaux) + 3 000 (charges) + 2 000 (intérêts) = 50 000 €. Déficit total = Loyers – Total charges = 12 000 – 50 000 = –38 000 €.

On isole la part hors intérêts : Charges hors intérêts = 45 000 + 3 000 = 48 000 €.

Le déficit imputable sur le revenu global est plafonné à 10 700 €.

| Fraction du déficit | Montant (€) | Traitement fiscal |

|---|---|---|

| Part imputée sur revenu global | 10 700 | Imputation immédiate, économie d’IR = 10 700 × 41 % = 4 387 € |

| Reste hors intérêts reportable sur foncier | 48 000 – 10 700 = 37 300 | Report sur revenus fonciers pendant 10 ans |

| Part liée aux intérêts (2 000) | 2 000 | Reportée sur revenus fonciers (jamais sur revenu global) |

| Reste total à reporter sur foncier | 37 300 + 2 000 = 39 300 | Utilisable sur 10 ans |

Sur le plan fiscal, cet exemple génère :

– 4 387 € d’économie d’impôt immédiate sur le revenu global (hors prélèvements sociaux) ;

– un stock de déficit reportable de près de 39 300 €, qui viendra effacer des revenus fonciers futurs pendant 10 ans, avec à chaque fois une économie d’IR + prélèvements sociaux (41 % + 17,2 %).

Les estimations issues des textes évoquent un gain fiscal total de l’ordre de 20 000 € sur la durée (effet immédiat + effets différés).

Comparer micro‑foncier et régime réel : quand le déficit foncier change tout

Tant que vos loyers bruts sont ≤ 15 000 €, vous relevez d’office du micro‑foncier, sauf option pour le réel. C’est un régime extrêmement simple : vous ne déclarez que vos loyers bruts dans la case 4BE du formulaire 2042, et le fisc applique automatiquement un abattement de 30 %.

Le seuil de charges locatives au-delà duquel le régime réel devient plus avantageux que le micro-foncier.

Le tableau ci‑dessous synthétise les grandes différences entre les deux régimes.

| Critère | Micro‑foncier | Régime réel |

|---|---|---|

| Condition d’accès | Loyers bruts ≤ 15 000 €/an | Ouvert à tous, obligatoire si > 15 000 € |

| Abattement / déduction | Abattement forfaitaire de 30 % | Déduction des charges réelles (intérêts + travaux…) |

| Formulaire principal | 2042, case 4BE | 2044, puis report en 4BA/4BB/4BC/4BD |

| Création de déficit foncier | Impossible | Possible si charges > loyers |

| Imputation sur revenu global | Non | Oui, jusqu’à 10 700 € (ou + selon cas) |

| Engagement de durée | Aucun | Option irrévocable pendant 3 ans minimum |

Dans les simulations issues des textes, on voit par exemple qu’avec 12 000 € de loyers et seulement 2 500 € de charges réelles, le micro‑foncier peut rester gagnant. Mais dès que les charges réelles atteignent 6 000 €, 8 000 € ou davantage, le régime réel – et a fortiori le déficit foncier – prend l’avantage.

Durée d’engagement : les deux « 3 ans » à ne pas confondre

Un propriétaire qui se lance dans le déficit foncier se retrouve face à deux durées planchers distinctes, souvent confondues :

1. Les 3 ans d’option pour le régime réel Une fois que vous avez opté pour le réel (en remplissant le formulaire 2044), cette option est irrévocable pendant 3 ans. À l’issue de cette période, elle se reconduit tacitement chaque année, sauf renonciation. Cela concerne uniquement le choix de régime (réel vs micro‑foncier).

Si vous imputez un déficit foncier sur votre revenu global (à partir de 10 700 €), vous devez conserver le bien en location nue jusqu’au 31 décembre de la troisième année suivant l’imputation. Par exemple, une imputation sur les revenus 2025 impose une location jusqu’au 31/12/2028.

Ces deux engagements se cumulent : vous pouvez parfaitement être toujours au régime réel sans pour autant être lié par un déficit imputé sur le revenu global, et inversement. Mais dans la pratique, un investisseur qui s’appuie massivement sur le déficit foncier a intérêt à intégrer ces horizons de temps dans sa stratégie patrimoniale.

Comment déclarer un déficit foncier ?

Sur le plan administratif, le parcours type est le suivant :

– vous remplissez la déclaration 2044 (ou 2044‑SPE pour certains dispositifs spécifiques), qui détaille pour chaque bien les loyers perçus et les charges déductibles ;

– le résultat foncier global (bénéfice ou déficit) apparaît en fin de formulaire ;

– la part du déficit imputable sur le revenu global est ensuite reportée automatiquement en case 4BC de la déclaration principale 2042 ;

– la part de déficit reportable sur les revenus fonciers futurs est suivie et affichée, notamment en case 4BD sur l’avis d’imposition.

En pratique, l’essentiel des erreurs relevées par l’administration provient :

– de mauvais rattachements de cases (confusion entre 4BA, 4BB, 4BC, 4BE) ;

– de la mauvaise distinction entre intérêts et travaux dans la 2044 (alors que leurs traitements fiscaux divergent) ;

– de la non‑prise en compte des prélèvements sociaux, qui viennent s’ajouter à l’impôt sur le revenu.

Les justificatifs (factures de travaux, appels de fonds de syndic, attestations d’assurance, DPE avant/après travaux pour la rénovation énergétique, etc.) doivent être conservés au moins pendant la durée du droit de reprise de l’administration, et tant que des déficits restent à reporter.

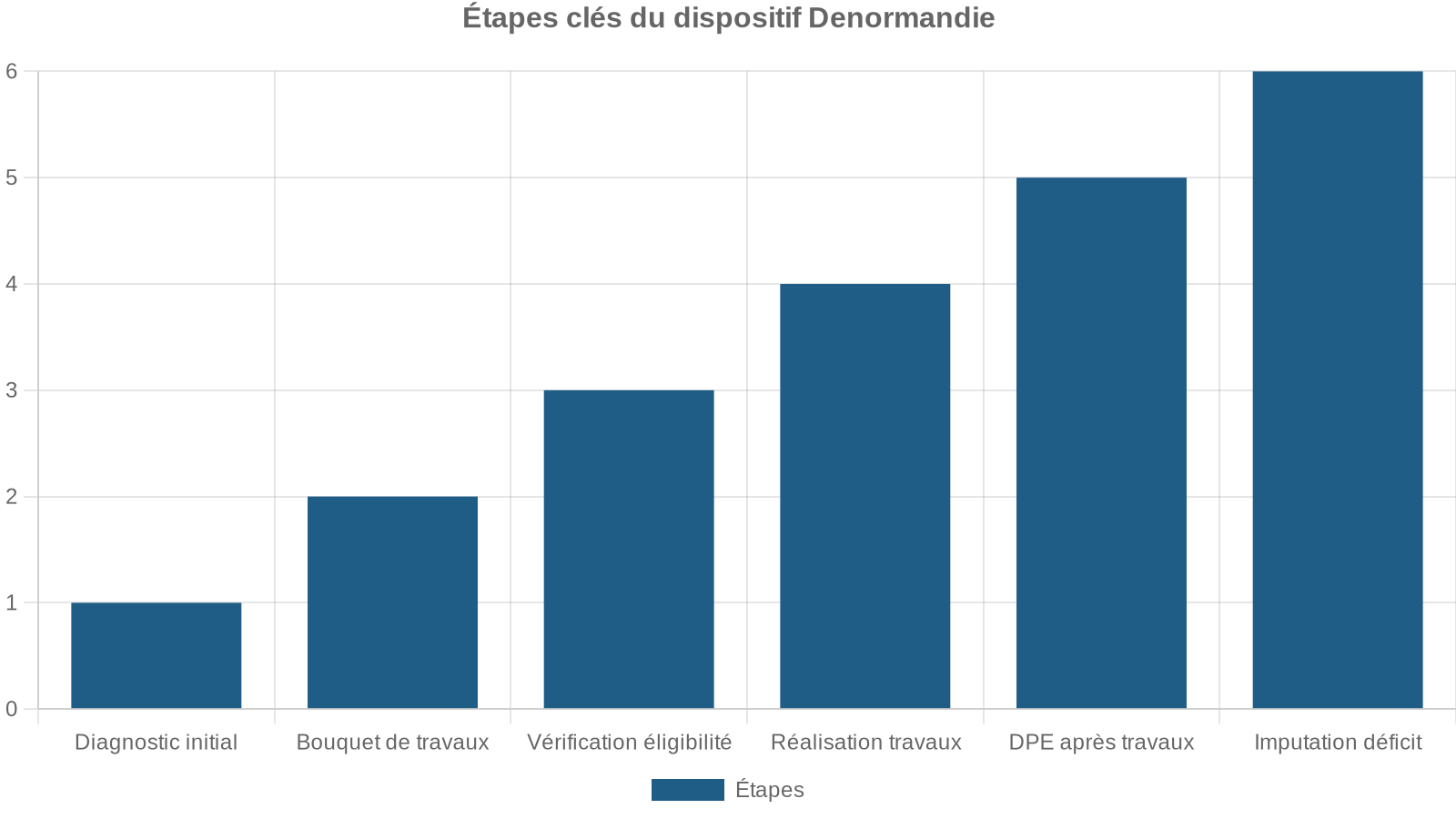

Le déficit foncier et la rénovation énergétique des passoires thermiques

Avec l’interdiction progressive de mise en location des logements les plus énergivores (classe G puis F), le déficit foncier est devenu un outil clé pour financer la remise à niveau énergétique des biens locatifs.

Pour un propriétaire d’un logement classé F ou G, une séquence typique peut ressembler à ceci :

L’intérêt est double : vous rendez votre bien à nouveau louable dans la durée (en conformité avec les futures obligations), et vous financez une partie de l’investissement via les économies d’impôt immédiates et différées.

Et les SCPI de déficit foncier dans tout ça ?

Tous les investisseurs n’ont pas envie de gérer eux‑mêmes des chantiers et des locataires. Les SCPI de déficit foncier proposent une alternative : une société civile de placement immobilier lève des capitaux auprès d’épargnants, achète un portefeuille d’immeubles anciens à rénover, lance les travaux, puis loue ces biens nus.

Les dépenses de travaux supportées par la SCPI créent un déficit foncier au niveau de la société, qui est ensuite ventilé entre les associés au prorata de leurs parts. Chaque porteur de parts peut alors :

Le déficit foncier se déduit d’abord des revenus fonciers personnels. Ensuite, une fraction restante peut être imputée sur le revenu global, dans la limite de 10 700 € (ou plus selon les plafonds applicables).

Le mécanisme est rigoureusement le même que pour un bien détenu en direct, mais il offre :

– une mutualisation du risque (diversification géographique et locative) ;

– une délégation totale de la gestion (ni travaux à piloter, ni locataires à gérer).

Attention toutefois : la SCPI doit être soumise à l’impôt sur le revenu (et non à l’IS) pour que le déficit foncier remonte chez les associés.

Comment estimer l’économie d’impôt générée par un déficit foncier ?

Dans sa forme la plus simple, l’effet sur l’impôt sur le revenu se calcule ainsi :

> Économie d’IR = déficit imputé sur revenu global × TMI

Un tableau synthétique montre bien la sensibilité de l’avantage suivant la tranche marginale :

| Plafond utilisé | TMI 11 % | TMI 30 % | TMI 41 % | TMI 45 % |

|---|---|---|---|---|

| 10 700 € | 1 177 € | 3 210 € | 4 387 € | 4 815 € |

| 21 400 € (énergie) | 2 354 € | 6 420 € | 8 774 € | 9 630 € |

À cela s’ajoutent les prélèvements sociaux (17,2 %) économisés chaque fois que le déficit vient gommer un revenu foncier qui aurait été positif. Dans les stratégies de « double déficit » (intérêts qui effacent les loyers + travaux qui créent un déficit supplémentaire), l’effet cumulé sur IR + prélèvements sociaux est très significatif.

En pratique : comment raisonner avant de lancer de gros travaux ?

Pour un investisseur qui envisage de lourds travaux sur un ou plusieurs biens loués nus, quelques questions structurantes permettent de bâtir une stratégie cohérente :

– Mes charges réelles dépassent‑elles 30 % de mes loyers ? Si oui, le régime réel est quasi systématiquement plus intéressant que le micro‑foncier.

– Mes charges vont‑elles dépasser 100 % de mes loyers sur l’année des travaux ? Si oui, un déficit foncier va se créer, avec possibilité d’imputation sur le revenu global.

– Quel est mon TMI ? Plus il est élevé (30 %, 41 %, 45 %), plus chaque euro de déficit imputé se traduit par une économie d’impôt importante.

Si le bien est une passoire énergétique (classe E, F ou G), des travaux énergétiques ciblés permettent d’accéder au plafond majoré de 21 400 € et de sécuriser l’avenir locatif du bien.

– Ai‑je la visibilité pour conserver le bien en location nue au moins 3 ans après les travaux ? C’est indispensable pour ne pas risquer une reprise fiscale.

– Ai‑je d’autres projets fiscaux la même année (PER, Pinel, etc.) ? Une simulation globale est nécessaire pour arbitrer entre plusieurs outils de réduction de la base imposable ou de l’impôt.

En combinant ces paramètres avec les règles de calcul et de report détaillées plus haut, il devient possible de transformer une contrainte – des travaux lourds et coûteux – en un levier fiscal puissant et durable.

—

Le déficit foncier est un mécanisme de droit commun pour tout bailleur de logements nus au régime réel. Si vos charges dépassent vos loyers, vous pouvez financer vos travaux et l’entretien locatif grâce aux économies d’impôt, tout en préparant votre patrimoine face au durcissement des normes énergétiques.

La clé reste la même : des chiffres précis, une compréhension fine de la frontière entre intérêts et autres charges, et une bonne anticipation des conséquences sur plusieurs années (engagement de location, reports de déficit, interaction avec vos autres revenus). Avec ces éléments en main, le déficit foncier devient un outil de pilotage fiscal et patrimonial d’une redoutable efficacité.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.