Longtemps cantonné au rôle d’atelier à bas coûts de l’Asie du Sud-Est, le Cambodge est en train de changer de catégorie. Croissance parmi les plus rapides de la région, afflux massif d’investissements directs étrangers, modernisation accélérée des infrastructures et digitalisation fulgurante des paiements en font désormais un marché émergent à part entière, avec de réelles perspectives pour les investisseurs internationaux.

Ce pays combine dollarisation, législation moderne, politiques attractives pour les capitaux étrangers, démographie jeune et intégration régionale ambitieuse. Il souffre toutefois de corruption, de pénurie de main-d’œuvre qualifiée et d’infrastructures incomplètes, des risques à évaluer pour tout investisseur.

Cet article propose un panorama complet pour comprendre pourquoi et comment investir au Cambodge aujourd’hui : dynamique macroéconomique, nouveaux avantages fiscaux, accords commerciaux, zones économiques spéciales, boom des infrastructures et du numérique, mais aussi opportunités sectorielles – notamment dans l’immobilier, l’industrie, l’agroalimentaire et l’énergie.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un environnement macroéconomique porté par l’IDE et la demande mondiale

L’une des clés pour comprendre l’essor du Cambodge tient à sa capacité à attirer des capitaux étrangers. Entre 2013 et 2022, les flux d’IDE ont représenté en moyenne 12,1 % du PIB, un niveau très élevé pour un pays de cette taille. Sur les trois premiers trimestres de 2023, ce ratio a déjà dépassé ce seuil pour atteindre 13,1 % du PIB, montrant que l’appétit des investisseurs ne faiblit pas.

Une croissance soutenue, tirée par l’industrie et les exportations

Sur les vingt dernières années, la croissance économique s’est établie autour de 7 % en moyenne, avec une période 1995‑2019 proche de 7,6 %. Après le choc de la pandémie, l’économie est repartie : 5,3 % en 2023, une fourchette de 4,8 à 6,3 % anticipée pour 2025‑2026 selon la Banque mondiale, l’ADB et l’AMRO, et un objectif gouvernemental d’environ 5 % par an.

La structure du PIB illustre bien la transition en cours.

| Indicateur | Valeur récente approximative |

|---|---|

| Part de l’agriculture dans le PIB | 22,2 % |

| Part de l’industrie | 37,9 % |

| Part des services | ~34 % |

| Croissance moyenne 2015‑2019 | 8 % |

| Croissance 2023 | 5,3 % |

| Croissance visée moyen terme | ~6,3 % |

Les exportations pèsent lourd : l’ensemble des biens exportés représente environ 143 % du PIB. Historiquement, les vêtements, chaussures et articles en cuir dominent – près de la moitié des exportations, voire davantage selon les méthodologies. En 2025, les exportations textiles ont atteint environ 16 milliards de dollars, soit 53 % des ventes totales à l’international.

Le marché américain absorbe près de 44 % des exportations totales, ce qui en fait le premier débouché devant l’Union européenne et l’Asie.

Une diversification progressive du panier exportateur

Si le textile reste le pilier, d’autres secteurs montent en puissance. Les données récentes sur les exportations montrent des croissances spectaculaires dans plusieurs filières à plus forte valeur ajoutée.

| Produit / secteur | Niveau ou évolution récente |

|---|---|

| Exportations totales (2025) | > 30 Mds USD (+14,7 %) |

| Textiles | 16 Mds USD (+16 %) |

| Caoutchouc et dérivés | 2 Mds USD (+40 %) |

| Meubles & luminaires | 1,6 Md USD (+34 %) |

| Vélo & pièces automobiles | 780 M USD (+53 %) |

| Jouets, jeux, articles de sport | 732 M USD (+116 %) |

| Riz (volume) | 940 000 tonnes (+45 %) |

| Riz (valeur) | 602 M USD (+22,6 %) |

Ces chiffres révèlent deux tendances : d’une part l’essor d’industries connexes (meubles, vélos, pièces automobiles, jeux et jouets) qui témoignent de la montée en gamme industrielle ; d’autre part le potentiel de l’agro‑industrie, avec un bond notable des exportations de riz et un secteur agricole encore sous‑exploité (fruits, noix, caoutchouc, manioc, etc.).

Une démographie jeune et un marché intérieur en expansion

Le pays bénéficie d’un dividende démographique important : plus de 65 % de la population a moins de 35 ans, et environ 59 % de la population active se situe entre 15 et 54 ans. La consommation privée représente environ 60 % du PIB, alimentée par une urbanisation rapide et par l’essor d’une classe moyenne émergente.

La jeunesse est un atout pour les secteurs de la demande intérieure comme la distribution, l’immobilier, les services et le numérique, mais pose un défi car la majorité de la main-d’œuvre est peu qualifiée, avec une forte proportion de travailleurs sans formation formelle et un déficit marqué en compétences en sciences, ingénierie et technologie.

Un cadre légal d’investissement largement libéralisé et modernisé

Le Cambodge a fait de l’attraction des investissements étrangers une priorité politique. Le pays s’est doté très tôt d’une loi sur l’investissement (1994), puis a engagé une réforme profonde à partir de 2015 pour se mettre au niveau des standards régionaux. Aboutissement de ce chantier : une nouvelle loi sur l’investissement, promulguée en octobre 2021, complétée par un sous‑décret d’application en 2023.

Rôle central du Conseil pour le Développement du Cambodge

Le Conseil pour le Développement du Cambodge (CDC) agit comme guichet unique pour les projets d’investissement. Les entreprises qui souhaitent bénéficier du statut de « Qualified Investment Project » (QIP) déposent un dossier auprès du CDC ou des sous‑comités provinciaux.

Les demandes peuvent être soumises en ligne, avec un délai de traitement maximal de 20 jours ouvrables. Passé ce délai, le projet est réputé enregistré, offrant ainsi une meilleure prévisibilité.

Trois grandes catégories de projets sont visées :

– QIP : projets qualifiés bénéficiant d’un certificat d’enregistrement et d’avantages fiscaux.

– EQIP : extensions de projets existants, pour augmenter la capacité.

– GIP : projets bénéficiant de garanties (stabilité, protection) mais sans avantages fiscaux spécifiques.

Des incitations fiscales parmi les plus généreuses de la région

Le nouveau cadre juridique est remarquablement attractif pour les investisseurs étrangers.

D’abord, la règle générale est l’ouverture : la quasi‑totalité des secteurs autorise 100 % de propriété étrangère, seules quelques activités sensibles (cigarettes, production de films, rizeries, exploitation de gemmes) pouvant exiger une participation locale ou une autorisation préalable.

Ensuite, les incitations fiscales pour les QIP sont structurées de manière à encourager l’investissement productif et la montée en gamme.

| Principales incitations pour les QIP | Détail simplifié |

|---|---|

| Exonération de l’impôt sur les bénéfices | 3 à 9 ans à partir du premier revenu |

| Phase de sortie progressive de l’exonération | Taux progressifs pendant 6 ans |

| Exemption des droits et TVA à l’import | Sur les machines, équipements, matières premières |

| Exonération de TVA sur certains intrants locaux | Si produits localement pour la production |

| Déductions majorées (150 %) sur certaines dépenses | R&D, formation, modernisation de machines, logement et bien‑être des employés |

| Liberté de rapatriement des capitaux et profits | Sous réserve des lois en vigueur |

La loi permet aussi au gouvernement de créer, via la loi de finances annuelle, des incitations sur mesure pour des secteurs jugés stratégiques (par exemple l’automobile, l’électronique, le numérique ou les énergies vertes).

Protection de l’investisseur et mécanismes de règlement des différends

Le texte consacre plusieurs garanties importantes :

Voici les garanties essentielles : interdiction de la nationalisation ou de l’expropriation abusive hors cadre légal ; absence d’ingérence administrative dans la fixation des prix de vente ; respect de la propriété intellectuelle ; possibilité de recourir à l’arbitrage international en cas de litige si les modes amiables échouent.

Sur le papier, la protection est donc solide. Dans la pratique, la corruption et l’opacité de certains processus administratifs peuvent encore fragiliser ces garanties, en particulier pour les PME étrangères peu familiarisées avec l’écosystème local. D’où l’importance de s’appuyer sur des partenaires expérimentés, y compris pour le choix des structures et des sites d’implantation.

Fiscalité : un régime compétitif, mais à bien maîtriser

Pour un investisseur étranger, comprendre la fiscalité cambodgienne est essentiel, d’autant que le régime est relativement simple mais comporte plusieurs particularités.

Impôts clés pour les entreprises

| Impôt / contribution | Taux et principales règles |

|---|---|

| Impôt sur les bénéfices (IS) | 20 % |

| TVA | 10 % (0 % sur les exportations) |

| Retenue à la source sur dividendes | 0 % résidents, 14 % non‑résidents |

| Retenue à la source sur intérêts | 15 % résidents, 14 % non‑résidents |

| Retenue à la source sur redevances | 15 % résidents, 14 % non‑résidents |

| Cotisation risques professionnels | 0,8 % (employeur) |

| Cotisation NSSF (sécurité sociale) | 2,6 % (employeur) |

Pour les investisseurs français, il faut noter l’absence de convention de non‑double imposition entre les deux pays, ce qui nécessite de bien structurer l’investissement pour éviter une fiscalité excessive lors du rapatriement des profits.

Les QIP, eux, peuvent neutraliser une grande partie de cette charge via les exonérations et super‑déductions évoquées plus haut, en particulier dans les secteurs industriels, l’agro‑industrie, la logistique, l’éducation ou le numérique.

Fiscalité des personnes physiques

Le Cambodge applique un impôt progressif sur le revenu pour les résidents, de 0 à 20 %, et un taux forfaitaire de 20 % pour les non‑résidents. Les avantages en nature sont taxés à 20 %. Pour les cadres expatriés, la structure de rémunération (salaire, indemnités, avantages) doit donc être construite en cohérence avec ces règles.

Pour l’investisseur immobilier, un élément à suivre est la fiscalité des plus‑values. Une taxe de 20 % sur le gain réalisé a été programmée, mais son entrée en vigueur a été plusieurs fois reportée, notamment jusqu’à la fin 2026. Cette « fenêtre » bénéficie encore aux investisseurs qui arbitrent à moyen terme.

Accords commerciaux : un pays branché sur la mondialisation asiatique

L’un des atouts majeurs du Cambodge tient à son intégration rapide dans les grands accords commerciaux et ses liens privilégiés avec plusieurs puissances régionales.

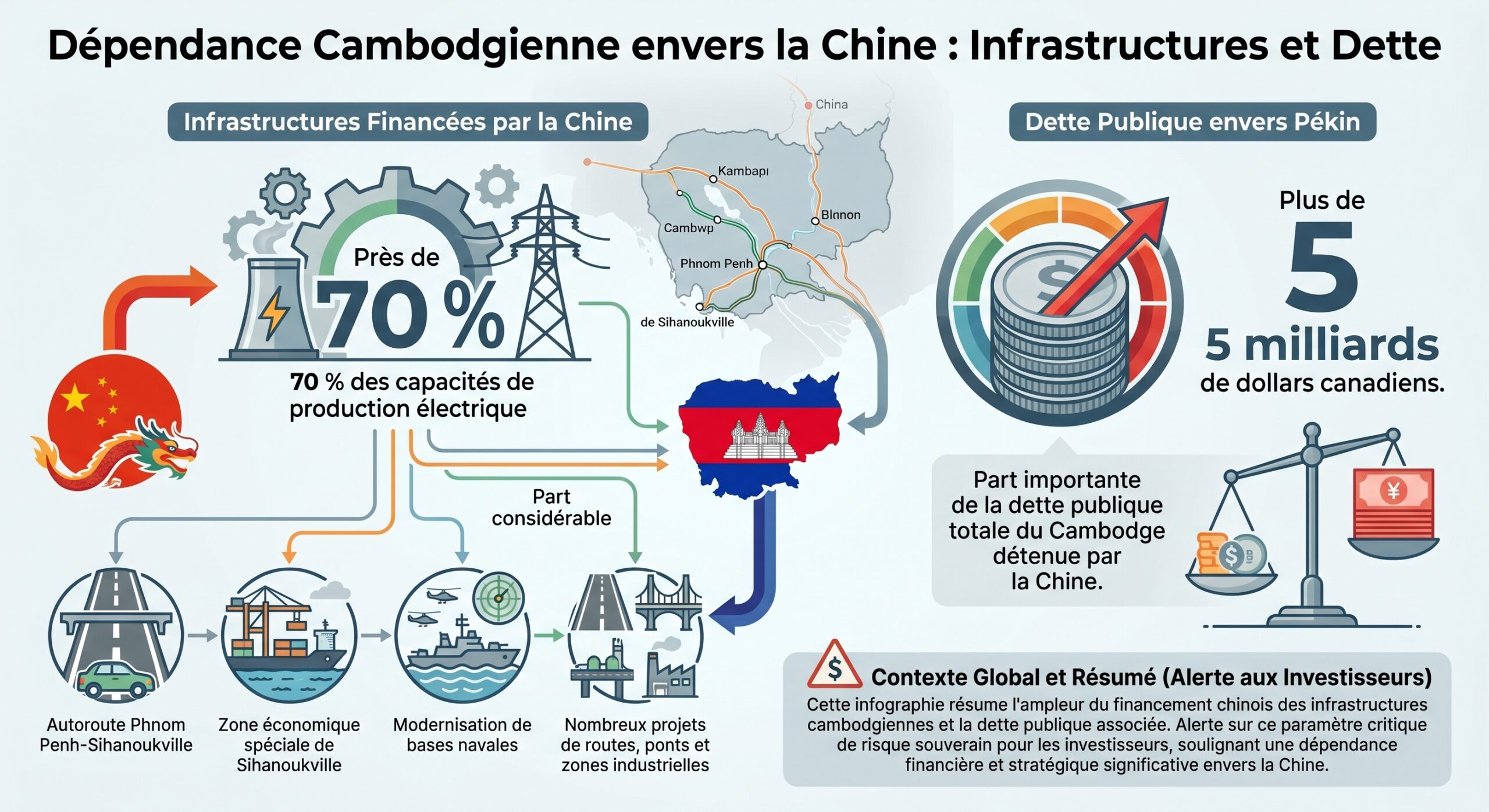

Chine, premier partenaire et investisseur dominant

La Chine est devenue le principal partenaire économique du Cambodge : premier investisseur, premier fournisseur, partenaire clé en infrastructures et en énergie, allié politique et sécuritaire. Le commerce bilatéral a atteint 21 milliards de dollars canadiens en 2024, mais l’essentiel de ce volume correspond à des importations cambodgiennes : 18,4 milliards d’importations pour seulement 2,4 milliards d’exportations, soit un déficit commercial d’environ 16 milliards.

Le Cambodge achète massivement biens de consommation, matériaux de construction, équipements industriels et intrants textiles à la Chine, qui représente plus de la moitié de ses importations totales. En revanche, les exportations cambodgiennes vers le marché chinois demeurent modestes, à peine 15 % des exportations totales du pays.

La relation s’est structurée autour du Cambodia‑China Free Trade Agreement (CCFTA), entré en vigueur en 2022 après des négociations express (janvier à juillet 2020). Cet accord prévoit une libéralisation très large des échanges :

| CCFTA – Principaux chiffres clés | Cambodge → Chine | Chine → Cambodge |

|---|---|---|

| Part des lignes tarifaires en franchise ou quasi franch. | 97,53 % | 90 % |

| Part estimée des exportations réellement hors droits | 98 % | 90 % |

| Réduction de droits sur ~340 types de produits | Oui | Oui |

| Part globale de produits en franchise (2 sens) | > 90 % | > 90 % |

L’accord couvre environ 300 produits agricoles, avec des tarifs préférentiels pour des exportations comme la banane, la mangue, le longane, le manioc ou le poivre. Il intègre également des engagements en matière d’investissement, de transports, de tourisme, de e‑commerce et de coopération dans le cadre des « Nouvelles Routes de la Soie ».

RCEP, Corée du Sud, Japon : la carte asiatique

Le Cambodge est membre du RCEP depuis 2022, vaste accord régional qui regroupe l’ASEAN, la Chine, le Japon, la Corée du Sud et d’autres partenaires. Cette intégration ouvre un accès préférentiel aux marchés régionaux, en particulier pour l’agro‑alimentaire, le textile‑habillement et, à terme, les composants industriels.

Le pays a également conclu un accord de libre‑échange bilatéral avec la Corée du Sud, et entretient des liens économiques étroits avec le Japon et Séoul, qui figurent parmi ses principaux investisseurs et bailleurs de fonds, notamment dans les infrastructures, l’agriculture et l’industrie légère.

Repositionnement vis‑à‑vis de l’Europe et des États‑Unis

Sur le front occidental, le Cambodge a connu des revers mais tente de rebondir.

Ce montant représente le manque à gagner annuel estimé pour le Cambodge après la suspension partielle des préférences commerciales de l’UE en 2020.

Pour réduire cette dépendance, Phnom Penh a multiplié les accords bilatéraux, obtenant par exemple un régime d’accès en franchise auprès du Royaume‑Uni après le Brexit.

Avec les États‑Unis, le pays reste largement excédentaire : le commerce bilatéral atteignait environ 18 milliards de dollars canadiens en 2024, essentiellement des exportations cambodgiennes (vêtements, chaussures, articles de voyage). Washington a suspendu en 2020 le Système Généralisé de Préférences (GSP) dont bénéficiaient près de 5 000 produits cambodgiens, là encore sur fond de préoccupations politiques.

Malgré des droits de douane plus élevés (jusqu’à 36 % sur certains biens), la compétitivité du Cambodge demeure, soutenue par les coûts salariaux encore bas, la proximité géographique avec la Chine pour les intrants, et l’effet « China+1 » qui pousse de nombreuses usines à se délocaliser partiellement vers des économies alternatives.

Infrastructures : un saut de taille au service de la logistique et de l’industrie

Pour devenir un véritable hub industriel et logistique, le Cambodge a engagé un vaste programme d’investissements publics et PPP. Deux plans directeurs se superposent : un master plan transport‑logistique de 36,6 milliards de dollars pour 174 projets sur 2023‑2033, et un plan plus large d’infrastructures à 50 milliards de dollars couvrant 330 projets routiers et de postes frontières.

Ports, aéroports, routes : un pays en chantier

À Sihanoukville, le principal port maritime a atteint un record de 1,3 million d’EVP en 2025, en hausse de 14,4 % sur un an, avec un taux d’occupation des quais de 85 %, proche de la saturation. De nouveaux terminaux à conteneurs (NCT1‑3), financés par l’agence japonaise JICA, doivent entrer en service entre 2027 et 2030, suivis de terminaux NCT4‑6 après 2030. L’objectif : transformer ce port en hub régional et rapatrier une partie des flux qui transitent encore par les ports vietnamiens (environ 40 % des exportations cambodgiennes).

Côté routes, l’autoroute Phnom Penh‑Sihanoukville, inaugurée en 2022 et bâtie par la China Road and Bridge Corporation (CRBC), a divisé par deux le temps de trajet entre la capitale et le principal port. D’autres corridors sont en projet, notamment l’autoroute Phnom Penh‑Bavet pour relier plus efficacement Hô Chi Minh‑Ville, même si certains projets connaissent des retards liés aux financements chinois.

Le rail, les voies navigables (dont le canal Funan Techo) et les ponts sur le Mékong font également l’objet de programmes ciblés, avec l’appui de la Banque mondiale via le programme CRCI (300 millions de dollars) visant à améliorer la connectivité le long du corridor AH21 vers le Vietnam.

Zones économiques spéciales : cœur industriel de l’« usine Cambodge »

Le Cambodge a massivement misé sur les Zones Économiques Spéciales (ZES) pour attirer les investisseurs manufacturiers, en particulier dans les zones frontalières et portuaires. Selon les données récentes, 49 projets de ZES ont été approuvés par le CDC, dont 26 déjà opérationnels. Seize d’entre elles, regroupant 431 usines et entreprises, ont généré environ 5,43 milliards de dollars d’exportations en onze mois, et emploient plus de 183 000 travailleurs.

En 2024, le commerce total (import‑export) lié à la SSEZ a atteint environ 4,07 milliards de dollars, en hausse de 21,3 % en un an. La zone a généré environ 32 000 à 35 000 emplois, et les revenus locaux y ont fortement augmenté au point de faire de Sihanoukville l’une des provinces les plus prospères du pays.

Les avantages d’une ZES sont considérables pour un investisseur industriel : environnement réglementaire simplifié, exonérations fiscales (y compris pour les QIP installés dans la zone), baux renouvelables pouvant aller jusqu’à 50 ans, facilités douanières, infrastructures prêtes à l’emploi. C’est précisément ce modèle qui a attiré des acteurs mondiaux comme Foxconn (électronique) ou de grands fonds qataris.

Le gouvernement entend d’ailleurs renforcer ce levier, en étudiant l’extension de ZES existantes et la création de zones dédiées à certains pays ou secteurs – par exemple des parcs orientés vers les technologies vertes ou le numérique.

Un marché immobilier en mutation, dopé par la croissance et les infrastructures

Parallèlement à l’industrialisation, le Cambodge est devenu l’un des marchés immobiliers les plus commentés d’Asie du Sud‑Est. La combinaison de prix encore abordables, d’un cadre légal relativement ouvert aux étrangers et d’un fort développement urbain a attiré une vague d’investisseurs internationaux.

Un marché porté par Phnom Penh… mais plus seulement

Phnom Penh concentre l’essentiel des transactions, avec environ 70 % des ventes de condominiums. Les prix au mètre carré varient fortement selon les quartiers :

| Quartier de Phnom Penh | Prix moyen au m² (approx.) |

|---|---|

| BKK1 (Boeung Keng Kang 1) | ~2 300 USD |

| Tonle Bassac | ~2 500 USD |

| Daun Penh | ~2 000 USD |

| Périphérie (Chbar Ampov, Sen Sok) | < 1 500 USD |

À l’échelle de la ville, la fourchette générale se situe entre 1 000 et 4 000 dollars/m² selon l’emplacement, la qualité du projet et les prestations. Des investisseurs étrangers peuvent acquérir des appartements en copropriété dans des quartiers recherchés pour environ 2 000 dollars/m², un niveau nettement inférieur à Bangkok, Hô Chi Minh‑Ville ou Kuala Lumpur, sans parler de Singapour où les prix centraux peuvent avoisiner 20 000 dollars/m².

Sihanoukville bénéficie de l’autoroute reliant Phnom Penh et du renouveau touristique, tandis que Siem Reap reste une niche en raison des restrictions de hauteur imposées par la protection du site d’Angkor.

Un cadre légal étonnamment ouvert aux étrangers

Depuis une loi de 2009 sur la copropriété, complétée par la loi de 2010 sur les « Strata Titles », les étrangers peuvent posséder en pleine propriété des appartements (mais pas le sol) à partir du premier étage. Les règles essentielles sont les suivantes :

– Un étranger peut détenir jusqu’à 70 % des parts d’une copropriété.

– Il ne peut pas être propriétaire du rez‑de‑chaussée ni directement de foncier, sauf via des montages spécifiques (société locale majoritairement khmère, bail emphytéotique de 50 ans, trusts).

– Les titres de propriété les plus sûrs sont les titres « hard title » et les « Strata title » pour les condos ; les « soft title » offrent moins de sécurité juridique.

Au‑delà de la copropriété, plusieurs structures sont accessibles :

Trois principales options pour les investisseurs étrangers souhaitant accéder au marché immobilier vietnamien.

Création d’une société locale avec 49 % de participation étrangère, permettant d’acquérir un terrain.

Baux longue durée pouvant aller jusqu’à 50 ans pour l’utilisation de terrains.

Alternative de plus en plus utilisée : plus de 1 700 trusts enregistrés en 2025 pour un actif cumulé de 2,46 milliards de dollars.

L’utilisation de prête‑noms locaux, longtemps pratiquée, est aujourd’hui jugée très risquée, notamment en cas de litige ou de succession.

Rendements et fiscalité immobilière

Les rendements bruts des appartements à Phnom Penh se situent généralement entre 8 et 10 %, pour des rendements nets de l’ordre de 6 à 8 % après charges et taxes, selon les emplacements et la qualité de gestion. Un exemple souvent cité : un appartement d’environ 68 000 dollars loué 450 dollars par mois avec un taux d’occupation de 75 % peut générer un rendement net avant impôts d’environ 3,5 %, ce qui reste compétitif face à de nombreux marchés développés, surtout au regard du potentiel d’appréciation à long terme.

Sur le plan fiscal, le régime reste attractif :

| Éléments fiscaux clés pour l’immobilier | Règle principale |

|---|---|

| Taxe de transfert à l’achat | 4 % de la valeur, avec exonération possible jusqu’à 70 000 USD |

| Taxe annuelle sur les propriétés (TOIP) | 0,1 % de la valeur, après abattement de 25 000 USD |

| Taxe sur les loyers – résident | 10 % sur les loyers bruts |

| Taxe sur les loyers – non‑résident | 14 % sur les loyers bruts |

| Taxe sur les plus‑values | 20 % (entrée en vigueur reportée jusqu’à fin 2026) |

Pour un investisseur étranger, l’absence actuelle de taxation effective des plus‑values (du fait des reports) renforce l’attrait à court et moyen terme, même si cette fenêtre est appelée à se refermer.

Un marché qui se professionnalise

Après une décennie d’euphorie marquée par des constructions massives et parfois spéculatives, le marché des condominiums entre dans une phase de maturité. Les acheteurs – dont une proportion croissante de Cambodgiens (plus de 22 % des acheteurs) – deviennent plus exigents, privilégient les promoteurs réputés et les emplacements centraux. La demande se concentre fortement sur les appartements une chambre, produits d’entrée de gamme à la fois abordables et faciles à louer, tandis que les grands logements familiaux sont rares et très demandés par les expatriés dans les quartiers centraux.

Les développeurs ajustent leurs offres avec des facilités de paiement, une diversification des services, et une montée en gamme via des résidences de marque.

Paiement de 50 % du prix seulement à la livraison pour alléger la charge financière des acheteurs.

Ajout d’espaces de coworking, d’équipements sportifs spécialisés, et de jardins partagés.

Partenariats avec des chaînes hôtelières internationales pour créer des résidences de marque.

Pour un investisseur à long terme, cette rationalisation est plutôt une bonne nouvelle : le marché devient plus transparent, plus segmenté, avec une demande locative soutenue par la croissance urbaine, le tourisme et l’arrivée de professionnels étrangers.

Digitalisation et fintech : un laboratoire à ciel ouvert

L’une des révolutions silencieuses du Cambodge se joue dans le domaine des paiements et des services financiers. En quelques années, le pays est passé d’une économie très cash à un écosystème massivement numérisé, grâce notamment au système Bakong, plateforme nationale de paiement basée sur la blockchain et opérée par la Banque nationale.

Bakong, QR codes et explosion du paiement mobile

En 2025, le volume des transactions via Bakong a atteint environ 224 milliards de dollars, en hausse de plus de 50 % en un an. Fait symbolique : pour la première fois, la majorité des transactions via cette plateforme ont été réalisées en riel (58,2 %), contre 41,8 % en dollars, alors même que l’économie reste très dollarisée pour la fixation des prix.

Environ 62 % des paiements non cash au Cambodge passent désormais par le mobile banking ou des applications en ligne.

On estime que plus de 10 millions d’adultes – soit plus de 60 % de la population adulte – utilisent aujourd’hui des services bancaires mobiles. Les QR codes de paiement se sont imposés partout, des marchés de rue aux centres commerciaux, et sont interopérables avec d’autres pays (Thaïlande, Vietnam, Corée du Sud, prochainement Chine).

Pour les investisseurs, cette digitalisation accélérée présente plusieurs implications :

– Forte réduction des coûts de transaction, en particulier pour les micro‑entreprises et PME.

– Meilleure traçabilité des flux, facilitant l’accès au crédit pour les entreprises ayant désormais des historiques de paiement numériques.

– Ouverture d’un vaste champ d’opportunités pour les fintechs (crédit, assurance, scoring, agrégation de comptes, e‑commerce, etc.).

Seuls 13 % des adultes possèdent un compte bancaire formel, soulignant un potentiel immense d’inclusion financière.

Un cadre en construction, soutenu par les bailleurs internationaux

Consciente des risques liés à cette transition (cybercriminalité, fraude, risques systémiques), la Banque nationale renforce progressivement le cadre réglementaire : obligation pour les institutions financières de déclarer tout incident technique majeur, directives pour mieux protéger les consommateurs, rôle explicite de prêteur en dernier ressort pour garantir la continuité des paiements.

L’Asian Development Bank soutient ce mouvement avec un prêt politique de 50 millions de dollars dédié à la modernisation du secteur financier et des infrastructures numériques. Ce programme comprend la mise en place de cadres réglementaires pour les actifs numériques, les crypto‑monnaies, le financement participatif en ligne, et vise à stabiliser le système tout en encourageant l’innovation.

Pour un investisseur dans la fintech, le Cambodge offre ainsi un terrain de jeu rare : un marché encore sous‑bancarisé, un saut technologique massif vers le mobile, des besoins énormes en solutions de paiement, de crédit, d’épargne et d’assurance digitalisés, et un coût d’implémentation relativement faible.

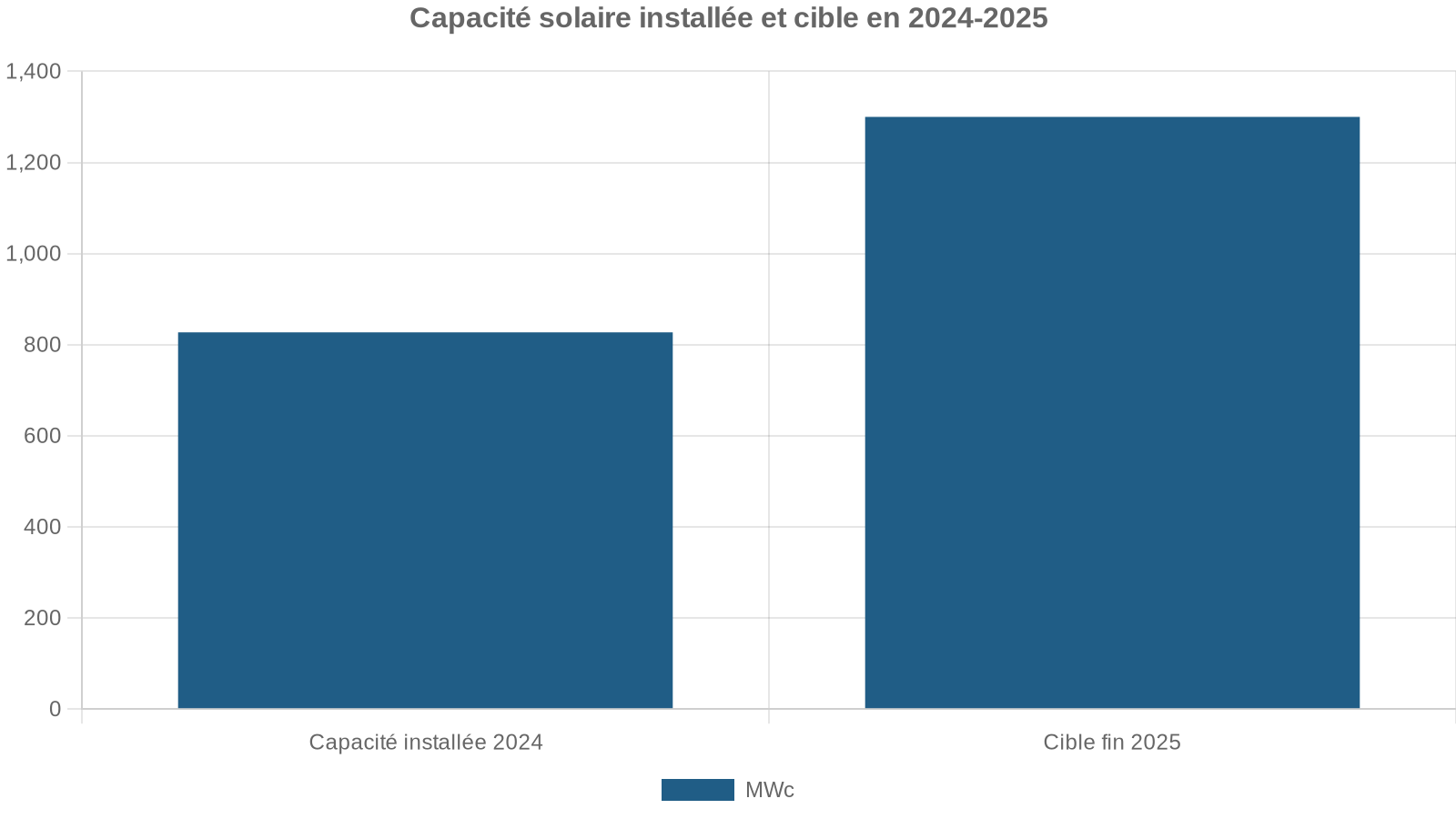

Énergie et transition verte : un levier stratégique pour l’industrialisation

Pendant longtemps, le coût et la disponibilité de l’électricité ont constitué un frein majeur à l’industrialisation du Cambodge. Les choses changent rapidement. La capacité de production électrique a atteint près de 5 932 MW en 2025, en hausse de 14,4 % par rapport à 2024. Surtout, la part des énergies propres a atteint environ 63 % de cette capacité, un niveau largement supérieur à la moyenne de l’ASEAN.

Un mix en pleine recomposition

Hydroélectricité, solaire et biomasse dominent désormais le paysage, devant le charbon et le diesel. Le gouvernement affiche l’ambition d’atteindre 70 % d’énergie « propre » d’ici 2030, tout en s’engageant vers la neutralité carbone à l’horizon 2050. Un plan de développement électrique (PDP 2022‑2040) table sur 63 % de renouvelables en 2040, dont 3,2 GW de solaire et environ 3 GW d’hydro.

En parallèle, le pays se prépare à intégrer l’éolien dans son mix à partir de 2026, avec six projets totalisant 900 MW en développement.

Pour un investisseur dans les renouvelables, le Cambodge combine ainsi :

La région affiche un fort potentiel pour les énergies renouvelables, porté par une demande en forte croissance et une volonté politique d’attirer les investissements verts.

Ressources abondantes : solaire, hydroélectricité et biomasse constituent un potentiel considérable à exploiter.

La demande devrait plus que tripler d’ici 2040, créant un besoin urgent de nouvelles capacités de production.

Le Vietnam et la Thaïlande montrent une volonté d’attirer des financements verts pour réduire leur dépendance aux importations.

Positionnement clé pour l’export : Singapour envisage d’importer jusqu’à 1 GW de renouvelables par an depuis le Cambodge.

Un cadre encore perfectible pour le solaire privé

Malgré ces atouts, le déploiement de l’autoconsommation solaire en toiture, notamment dans les usines, se heurte à des contraintes tarifaires. Le solaire est aujourd’hui le seul mode de production soumis à une redevance de capacité spécifique, qui réduit fortement l’intérêt économique des installations. EuroCham estime que ces charges rognent environ 50 % des bénéfices potentiels, allongeant la période de retour sur investissement d’environ quatre ans à huit ans pour les factories.

Les milieux d’affaires plaident pour la suppression de ces pénalités et la levée de la limite actuelle (50 % de la capacité installée) qui bride l’autoproduction dans l’industrie. Si ces réformes se concrétisent, elles pourraient déclencher une vague d’investissements privés massifs dans le solaire industriel, réduisant les coûts énergétiques et améliorant la compétitivité manufacturière.

Main‑d’œuvre, formation et montée en compétences : un défi central

Le Cambodge dispose d’une main‑d’œuvre jeune et abondante, mais en grande partie peu qualifiée. Environ 65 % de la population active travaille encore dans l’agriculture de subsistance ou l’informel, et près de 80 % des entreprises opèrent de manière informelle. Les employeurs déplorent régulièrement un déficit de compétences techniques (STEM), mais aussi de « soft skills » (communication, résolution de problèmes, travail en équipe).

Face aux besoins de l’économie, le gouvernement cambodgien a lancé des programmes de formation professionnelle, soutenus par l’AFD et l’ADB, dans les secteurs de la construction, de la mécanique, de l’électricité, de la production industrielle et du tourisme. Des centres spécialisés dans le textile-habillement et l’hôtellerie-restauration ont été créés en partenariat avec les fédérations professionnelles et le secteur privé.

Cette montée en compétence est indispensable pour permettre au pays de passer d’un modèle d’assemblage à faible valeur ajoutée à une économie de la connaissance. Dans l’industrie automobile par exemple, où des acteurs comme Ford, Toyota ou Hyundai ont installé des unités d’assemblage, l’enjeu est désormais de localiser davantage la chaîne d’approvisionnement et d’intégrer des ingénieurs et techniciens khmers aux processus de production.

Pour les investisseurs, cela implique souvent : la prise de décisions éclairées, l’évaluation des risques, l’analyse des performances passées et la diversification des portefeuilles.

– D’investir eux‑mêmes dans la formation initiale et continue.

– De nouer des partenariats avec des centres de formation locaux.

– De prévoir une phase de transition avec un encadrement étranger plus présent, en attendant la montée en compétence de cadres locaux.

Opportunités sectorielles : où investir concrètement au Cambodge ?

Au‑delà du panorama macroéconomique et réglementaire, plusieurs secteurs se détachent comme particulièrement porteurs pour les prochaines années.

Industrie manufacturière et agro‑industrie

L’industrie reste le cœur de l’attraction d’IDE : textile‑habillement, chaussures, bagagerie, puis progressivement mobilier, pièces automobiles, équipements électriques, jeux et jouets. Le Cambodge bénéficie directement des relocalisations partielles de chaînes de valeur quittant la Chine ou le Bangladesh, grâce à une main‑d’œuvre compétitive, un accès facilité aux intrants chinois et une bonne intégration régionale (RCEP, accords bilatéraux).

L’agro‑industrie est un gisement encore largement sous‑exploité : riz, manioc, noix de cajou, poivre, fruits tropicaux, caoutchouc, produits de la mer. Les accords commerciaux avec la Chine, la Corée, le RCEP et divers pays occidentaux ouvrent de larges perspectives pour des unités de transformation locale orientées export, à condition de respecter les standards sanitaires et phytosanitaires – ce qui reste un défi technique.

Logistique, transports et services associés

Avec l’essor des infrastructures (ports, aéroports, autoroutes, plateformes logistiques), les besoins en transport, entreposage, logistique de froid, services douaniers, assurances, maintenance, etc. augmentent rapidement. La future plateforme logistique de Phnom Penh, les extensions portuaires et aéroportuaires, le canal Funan Techo ou encore les corridors routiers vers le Vietnam créent un environnement propice à l’émergence d’opérateurs logistiques modernes.

Les réformes douanières en cours (réduction de la paperasserie via outils digitaux, projet EuroCham-Douanes, connexion pilote de DHL à ASYCUDA, dédouanement pré-arrivée) réduisent les délais et les coûts, renforçant ainsi la compétitivité logistique du pays.

Immobilier résidentiel et commercial

Nous l’avons vu, le marché résidentiel urbain – en particulier les condominiums – offre encore des prix d’entrée attractifs pour des rendements corrects, dans un contexte de croissance démographique et urbaine soutenue. Les zones en développement au sud, à l’est et au nord‑est de Phnom Penh, soutenues par les projets d’infrastructures (notamment le nouvel aéroport), recèlent un fort potentiel de valorisation à long terme.

L’immobilier commercial (bureaux, commerces, entrepôts, parcs logistiques) bénéficie, lui, de la croissance des services, du e‑commerce et de l’implantation d’entreprises étrangères. Il nécessite en revanche une analyse fine de la demande locale – certains segments de bureaux ont connu des surcapacités ponctuelles.

Numérique, fintech et e‑commerce

La digitalisation accélérée des paiements, la diffusion du smartphone, la jeunesse de la population et l’essor du e‑commerce (un marché proche du milliard de dollars, en croissance rapide) créent un terreau idéal pour les start‑ups fintech, les plateformes en ligne, les services de mobility‑as‑a‑service, la logistique du dernier kilomètre, etc.

Solutions numériques adaptées aux petites et moyennes entreprises dans les domaines du crédit, de la caisse, des plateformes B2B, de l’assurance, de la comptabilité cloud, comme Banhji.

Analyse des données de paiement numérique pour évaluer le crédit des entreprises.

Solutions de caisse adaptées aux petits commerces pour gérer les ventes et la trésorerie.

Outils numériques pour faciliter les transactions et les relations entre PME.

Assurances digitalisées, conçues pour les besoins des petites structures.

Outils localisés de comptabilité en ligne, à l’image de la start-up Banhji.

Énergie, notamment renouvelable et efficacité énergétique

Le déploiement de centrales solaires, de parcs éoliens, de mini‑réseaux ruraux, de projets de biomasse ou de solutions d’efficacité énergétique (dans l’industrie, le bâtiment, l’éclairage public) offre un large spectre d’opportunités, en partenariat avec l’État, les opérateurs publics et privés, ou dans le cadre de financements verts internationaux.

L’accord envisagé avec Singapour pour l’export d’un gigawatt d’énergie propre par an positionne le Cambodge comme fournisseur potentiel dans l’ASEAN, renforçant l’intérêt d’investir dans des projets renouvelables à grande échelle.

Risques et points de vigilance : un marché prometteur, mais pas sans aspérités

Investir au Cambodge ne relève pas d’un pari sans risques. Plusieurs éléments appellent à la prudence et à une préparation rigoureuse.

La corruption affecte les délais administratifs et la transparence des appels d’offres. L’application du droit de l’investissement manque d’homogénéité malgré son attractivité. La dépendance géopolitique envers la Chine expose à des risques en cas de tensions régionales. La pénurie de compétences locales impose un recrutement à l’étranger, strictement encadré par un plafond de 6 % d’étrangers par entreprise. Les infrastructures restent incomplètes dans certaines zones, avec des coûts logistiques élevés. Enfin, la volatilité politique externe, notamment avec les États-Unis et l’UE, peut affecter les régimes tarifaires comme l’EBA ou le GSP.

Cela ne remet pas en cause l’attrait global du pays, mais oblige l’investisseur à :

Pour réussir votre implantation à l’étranger, il est recommandé de diversifier vos marchés de destination, de privilégier des écosystèmes structurés comme les zones économiques spéciales (ZES) ou les pôles logistiques, de vous entourer de conseils juridiques et fiscaux expérimentés, et d’intégrer des scénarios prudents dans vos business plans.

Conclusion : un pari de long terme sur un hub régional en devenir

Investir au Cambodge aujourd’hui, c’est miser sur un pays qui sort progressivement de la catégorie des marchés « frontières » pour rejoindre celle des émergents installés. Les fondamentaux sont là : croissance solide, forte ouverture aux capitaux étrangers, dollarisation de l’économie, jeunesse de la population, montée en puissance industrielle, intégration régionale avancée, infrastructures en transformation et digitalisation accélérée.

Le cadre légal de l’investissement, profondément modernisé en 2021‑2023, offre des incitations fiscales très attractives et une protection formelle des investisseurs. Les accords de libre‑échange avec la Chine, la Corée, les partenaires du RCEP et divers pays occidentaux ouvrent un champ immense pour les industries exportatrices, l’agro‑industrie incluse. Les ZES, notamment la SSEZ de Sihanoukville, se positionnent comme de véritables plates‑formes industrielles intégrées.

L’immobilier urbain, les infrastructures logistiques, les fintechs, les énergies renouvelables, la formation professionnelle et les services à la consommation constituent un paysage d’opportunités, à condition de bien comprendre les spécificités locales.

Comme tout marché émergent, le Cambodge n’est pas exempt de risques. Mais pour des investisseurs prêts à adopter une perspective de moyen‑long terme, à composer avec un environnement encore en structuration et à s’ancrer dans les bons écosystèmes (ZES, hubs logistiques, clusters innovants), il offre aujourd’hui l’un des potentiels de croissance les plus intéressants d’Asie du Sud‑Est.

En somme, investir au Cambodge, c’est entrer tôt sur un marché en pleine mutation, où la combinaison d’une économie en forte croissance, d’un cadre pro‑investissement et d’une transformation structurelle profonde crée un terrain de jeu particulièrement fertile pour les capitaux patients et bien informés.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.