Préparer sa retraite en payant moins d’impôts aujourd’hui, c’est exactement la promesse du PER individuel. Mais entre les nouvelles règles de 2026, les plafonds de déduction, la hausse de la fiscalité sur les gains et la fin de la déductibilité après 70 ans, le jeu s’est nettement complexifié. Le PER reste un outil redoutablement efficace, à condition de comprendre sa logique et de l’utiliser avec méthode.

Cet article décrypte le PER individuel comme levier de stratégie fiscale, tout en rappelant que son objectif principal est de sécuriser vos revenus à la retraite.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

PER individuel : un outil conçu d’abord pour la retraite

Le PER individuel est un produit d’épargne longue, pensé pour constituer un complément de revenus pour la retraite. Il fonctionne comme une enveloppe fiscale : vous y versez de l’argent, qui est investi sur des supports financiers (fonds en euros sécurisés, unités de compte, etc.), et qui capitalise jusqu’à la sortie.

L’ADN du PER repose sur un principe très clair : vous déduisez vos versements de votre revenu imposable aujourd’hui, et vous serez imposé à la sortie (sur le capital et/ou l’annuité selon les cas). En résumé : l’État « subventionne » votre effort d’épargne maintenant, et se rattrape plus tard.

Pendant toute la phase d’épargne, les gains ne sont pas imposés à l’impôt sur le revenu. Ils ne supportent que des prélèvements sociaux au moment de la sortie, ce qui permet une capitalisation « pleine » sans frottement fiscal annuel, contrairement à un compte-titres classique.

L’argent est en principe bloqué jusqu’à la retraite, avec toutefois des cas de déblocage anticipé : achat de la résidence principale, invalidité, décès du conjoint, fin de droits au chômage, surendettement, liquidation judiciaire pour les indépendants. À l’âge de la retraite, vous pouvez récupérer votre épargne en capital, en rente viagère, ou sous une forme mixte.

La grande force du PER : la déduction fiscale à l’entrée

Le principal attrait du PER individuel est simple : vos versements volontaires peuvent être déduits de votre revenu imposable, dans la limite d’un plafond annuel. Plus votre taux marginal d’imposition (TMI) est élevé, plus l’économie d’impôt est forte pour un même montant versé.

Le mécanisme est mécanique : chaque euro versé et déduit fait baisser d’un euro votre revenu taxable. L’avantage fiscal correspond donc au montant du versement multiplié par votre TMI.

On peut résumer par une formule très parlante : Économie d’impôt = Versement déductible × TMI

Ce qui donne des effets très différents selon votre tranche d’imposition :

| Taux marginal d’imposition | Versement PER | Économie d’impôt obtenue |

|---|---|---|

| 11 % | 5 000 € | 550 € |

| 30 % | 5 000 € | 1 500 € |

| 41 % | 5 000 € | 2 050 € |

| 45 % | 5 000 € | 2 250 € |

On comprend immédiatement pourquoi le PER devient un levier majeur dès 30 % de TMI, et particulièrement puissant à 41 % ou 45 % : pour un cadre dans la tranche à 45 %, un versement de 10 000 € permet de réduire l’impôt de 4 500 €. C’est comme si l’État finançait presque la moitié de l’effort d’épargne.

Un avantage qui échappe au plafonnement des niches fiscales

Autre intérêt majeur : la déduction PER n’entre pas dans le plafonnement des niches fiscales de 10 000 € qui s’applique à la plupart des réductions et crédits d’impôt (dispositifs immobiliers, emplois à domicile, dons, etc.). Elle est gérée à part, au titre des « charges déductibles » du revenu global.

Concrètement, cela signifie que vous pouvez cumuler sans problème un usage intensif du PER avec d’autres montages fiscaux (pinel, dons, emploi à domicile, etc.), sans être bloqué par le plafond de niches.

Vous pouvez aussi renoncer à la déduction

Un point souvent méconnu : il est possible de ne pas déduire ses versements PER. Ce choix vaut pour l’ensemble des versements d’une même année civile. Dans ce cas, vous ne bénéficiez pas de l’effet de levier immédiat sur l’impôt, mais en contrepartie, la fiscalité à la sortie est fortement allégée : la part de capital issue de versements non déduits est exonérée d’impôt sur le revenu, seules les plus-values restant imposées.

Cette option est adaptée aux contribuables avec un TMI de 0% ou 11%, ou à ceux anticipant un TMI stable à la retraite, car il est préférable de payer peu d’impôt maintenant pour réduire l’impôt futur.

Plafonds de déduction : combien peut-on vraiment déduire ?

Si, en théorie, vous pouvez verser autant que vous le souhaitez sur un PER, la déduction fiscale est, elle, strictement encadrée. Chaque année, l’administration calcule un « plafond épargne retraite » personnel que vous retrouvez sur votre avis d’imposition.

Pour un PER individuel, la règle générale est la suivante : Plafond = 10 % de vos revenus professionnels de l’année précédente, avec un minimum et un maximum indexés sur le Plafond Annuel de la Sécurité sociale (PASS).

En 2026, le PASS est fixé à 48 060 €. Cela se traduit par des bornes de déduction très précises, différentes selon que vous soyez salarié ou travailleur non salarié.

Salariés, retraités et personnes sans activité : les plafonds en 2026

Pour un salarié, un retraité ou un inactif, la formule de base est :

– minimum : 10 % du PASS de l’année précédente ;

– maximum : 10 % de 8 PASS de l’année précédente.

Le PASS 2025, qui sert de base de calcul pour les versements effectués en 2026, est de 47 100 €.

| Profil 2026 | Base de calcul (revenus 2025 / PASS) | Plancher annuel | Plafond annuel maximum |

|---|---|---|---|

| Salariés, retraités, inactifs | 10 % du revenu pro N-1 ou 10 % PASS | 4 710 € | 37 680 € |

Un salarié avec un revenu net imposable de 25 000 € en 2025 peut ainsi déduire 2 500 €. S’il gagne seulement 20 000 €, c’est le plancher de 4 710 € qui s’applique : il peut donc déduire plus que 10 % de son revenu, grâce à ce minimum basé sur le PASS.

À l’inverse, un cadre très bien rémunéré, avec 150 000 € de revenus, est plafonné : 10 % de 150 000 € donne 15 000 €, encore en-dessous du plafond de 37 680 €. Au-delà d’environ 376 800 € de revenus, le plafond « plein » de 37 680 € est atteint.

Travailleurs non salariés (TNS) : un plafond beaucoup plus généreux

Les indépendants (BIC, BNC, professions libérales, gérants majoritaires, artisans, commerçants…) bénéficient d’un régime nettement plus favorable, pour compenser des pensions obligatoires souvent plus faibles. Le plafond est double et se cumule :

– 10 % du bénéfice imposable (jusqu’à 8 PASS) ;

– plus 15 % de la tranche de bénéfice comprise entre 1 et 8 PASS.

Le plafond maximal théorique pour un TNS en 2026, basé sur un PASS de 48 060 €.

On peut résumer ainsi pour 2026 :

| Profil 2026 | Plafond minimum | Plafond maximum |

|---|---|---|

| Salariés / retraités / inactifs | 4 710 € | 37 680 € |

| Travailleurs non salariés | 4 806 € | 88 911 € |

Un TNS avec 80 000 € de bénéfice dispose ainsi d’une capacité de déduction bien supérieure à un salarié au même niveau de revenus. Cela explique pourquoi le PER est un outil incontournable pour les professions libérales et les indépendants lourdement imposés.

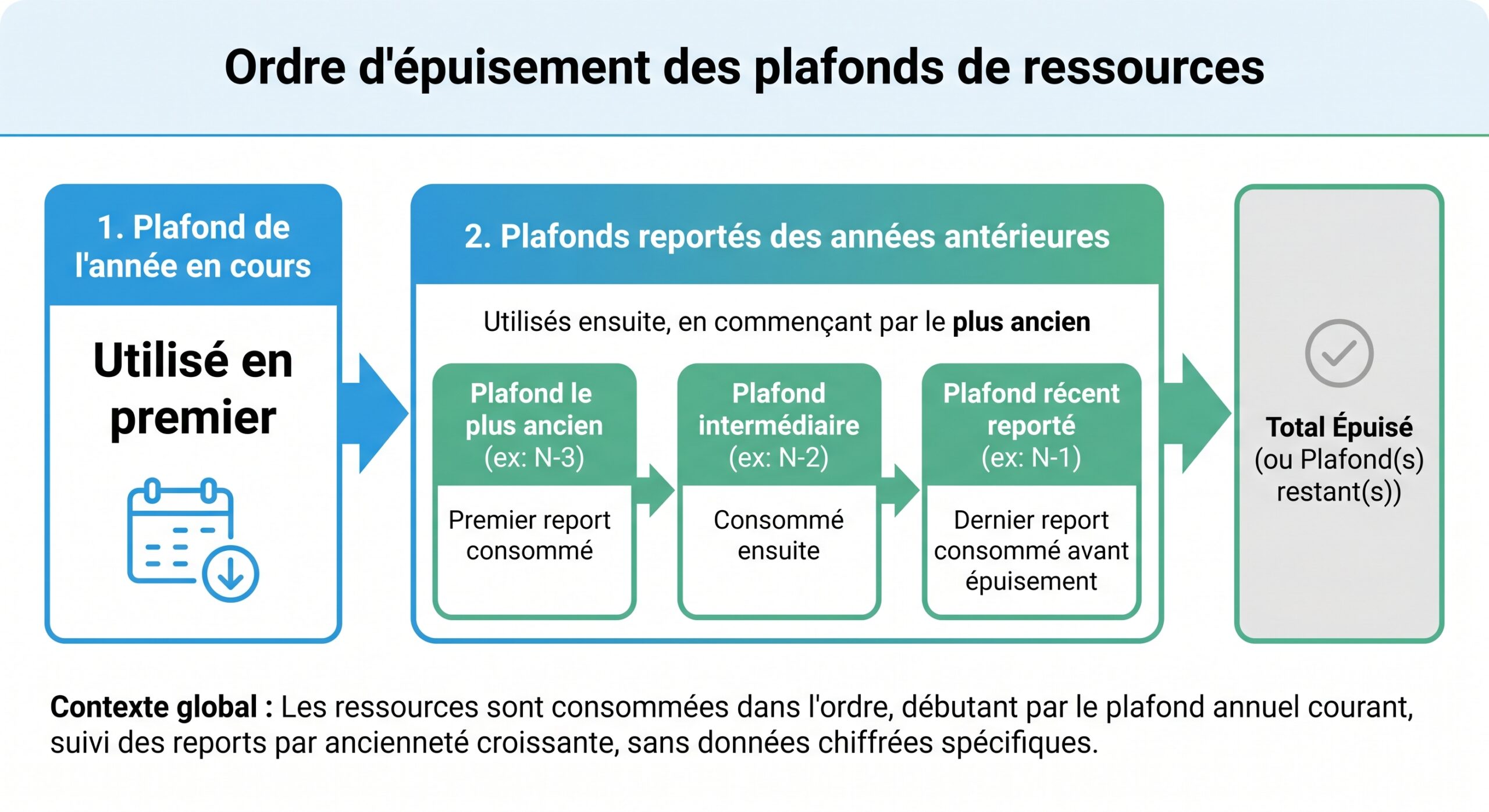

Le report des plafonds : un amortisseur puissant… étendu à 5 ans

Vous n’avez pas utilisé en totalité votre plafond de déduction les années précédentes ? Vous n’avez pas perdu vos droits pour autant. Le système de report des plafonds non utilisés vous permet de rattraper le temps perdu.

Historiquement, ce report était possible sur les 3 années précédentes. La réforme 2026 vient étendre cette durée à 5 ans pour les plafonds générés à partir de 2026.

Concrètement :

– les plafonds non utilisés avant 2026 restent soumis à l’ancienne règle et sont exploitables sur 3 ans ;

– les plafonds générés à partir de 2026 pourront être reportés et utilisés sur 5 années.

L’administration applique toujours dans l’ordre : les lois, les règlements et les décisions individuelles.

Prenons un exemple simplifié pour mesurer le potentiel.

Exemple de rattrapage de plafonds

Imaginons un salarié ayant un plafond de 10 000 € par an :

– en 2023, 2024 et 2025, il ne verse que 5 000 € par an ;

– chaque année, 5 000 € de plafond restent disponibles ;

– en 2026, il dispose donc de : 10 000 € (plafond 2026) + 15 000 € (reports 2023-2025) = 25 000 € de capacité de déduction.

S’il est dans la tranche à 30 %, un versement exceptionnel de 25 000 € lui procure une économie d’impôt de 7 500 €.

Cette possibilité de rattrapage est particulièrement intéressante pour :

– les contribuables aux revenus très volatils (bonus, primes, indemnités, cession d’entreprise…) ;

– ceux qui souhaitent lisser de fortes hausses ponctuelles de revenu en remplissant massivement leur PER l’année concernée.

Mutualisation des plafonds dans un couple

Autre levier très puissant : la mutualisation des plafonds entre époux ou partenaires de PACS soumis à imposition commune. En cochant la case adéquate (case 6QR) dans la déclaration de revenus, les plafonds des deux membres du couple sont additionnés.

Lorsque l’un des conjoints est dans une tranche marginale d’imposition plus élevée que l’autre, le couple peut concentrer les versements sur le PER du conjoint le plus imposé. En utilisant les plafonds de déduction des deux conjoints, cette stratégie maximise l’économie d’impôt globale.

Par exemple, deux salariés, chacun avec un plafond de 37 680 €, disposent ensemble de 75 360 € de capacité théorique. En pratique, on ne va pas forcément l’utiliser en entier, mais cela laisse une marge de manœuvre considérable pour optimiser une année de très forte imposition.

La révolution 2026 : fin de la déduction après 70 ans

C’est l’un des tournants majeurs pour le PER : depuis le 1ᵉʳ janvier 2026, les versements effectués à partir de 70 ans ne sont plus déductibles du revenu imposable. Cette règle s’applique à tous les PER de la loi PACTE (individuels, collectifs, obligatoires, PER européens, PER TNS).

Jusqu’à fin 2025, aucune limite d’âge ne venait restreindre l’avantage fiscal à l’entrée. Résultat : une partie des épargnants les plus aisés alimentaient massivement leur PER après 70 ans, sans intention réelle de le liquider, pour transmettre un capital important dans un cadre très favorable. Les pouvoirs publics estiment qu’environ 15 % des détenteurs concentraient 60 % des encours selon cette logique d’optimisation extrême.

La réforme 2026 vise explicitement à recentrer le PER sur sa vocation retraite, et non sur l’organisation de transmissions défiscalisées tardives.

Ce qui change concrètement après 70 ans

À partir du jour de vos 70 ans :

– vous pouvez toujours verser sur votre PER, sans limite de montant ;

– mais ces versements ne sont plus déductibles : aucun gain fiscal immédiat.

En contrepartie, la fiscalité à la sortie est adoucie pour cette part

– en cas de sortie en capital, la fraction correspondant aux versements non déduits après 70 ans est exonérée d’impôt sur le revenu ;

– seules les plus-values générées sont taxées au PFU de 31,4 % (12,8 % d’impôt + 18,6 % de prélèvements sociaux) ;

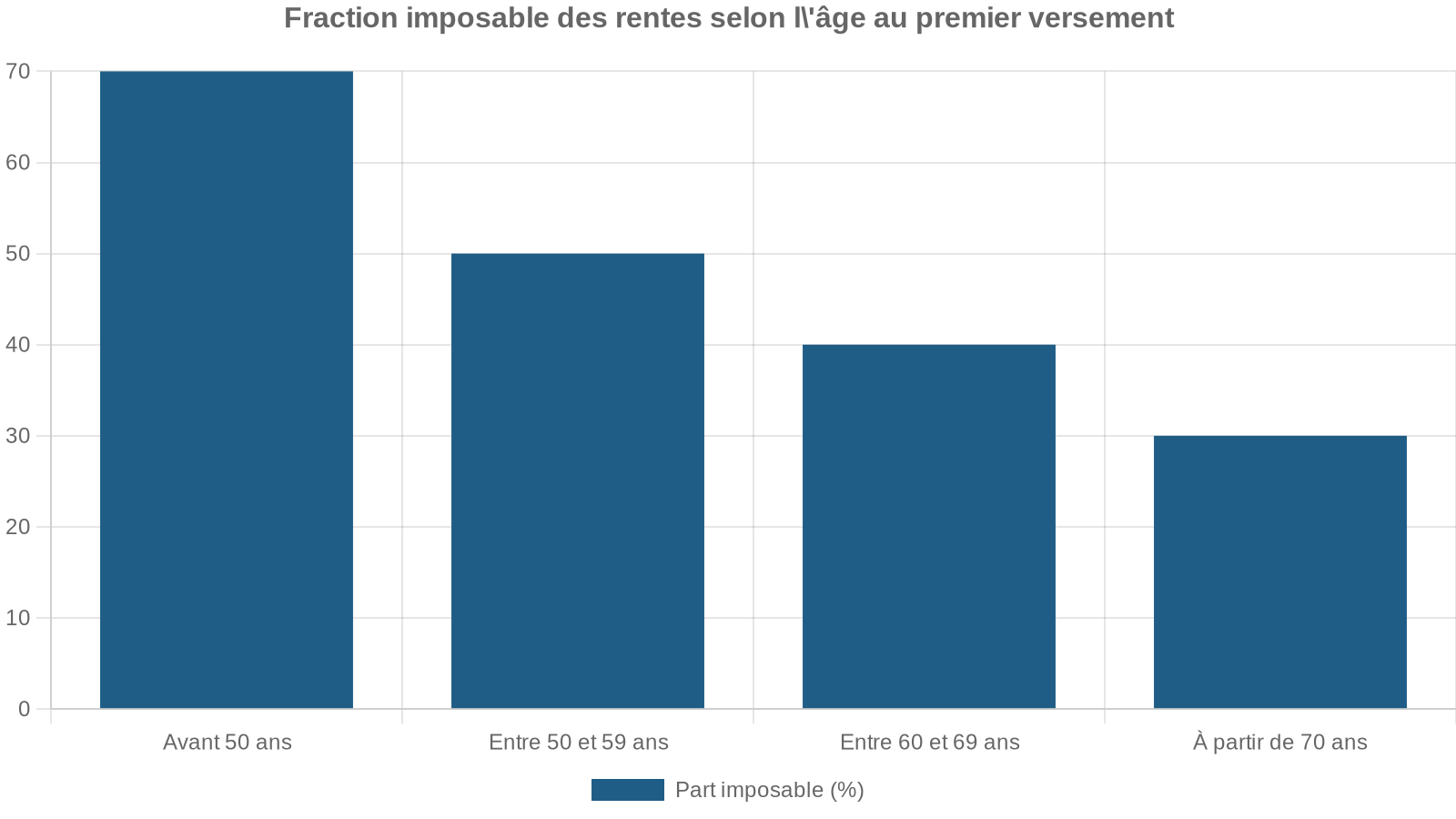

– en cas de sortie en rente, ces versements suivent le régime des rentes viagères à titre onéreux : seule une fraction de la rente est imposable, en fonction de l’âge au premier versement (avec un pourcentage imposable qui diminue à mesure que l’âge augmente).

Après 70 ans, les nouveaux versements sur un PER ne sont plus déductibles fiscalement à l’entrée. Le gain fiscal est déplacé vers la sortie, mais reste nettement moindre. Le PER reste utilisable.

Une fenêtre d’opportunité avant 70 ans

Pour les épargnants approchant cet âge, les messages sont clairs :

– avant 70 ans : accélérer les versements déductibles, en mobilisant au maximum plafonds courants et reports sur 5 ans, tant que la déduction est possible ;

– après 70 ans : basculer la stratégie vers d’autres enveloppes, notamment l’assurance-vie, beaucoup plus performante en matière de transmission patrimoniale au-delà de 70 ans.

L’articulation PER / assurance-vie devient alors centrale. Le PER est utilisé pour optimiser l’impôt sur le revenu durant la phase d’activité et jusqu’à 70 ans, l’assurance-vie prenant le relais ensuite pour combiner gestion de l’épargne, liquidité et transmission.

Hausse des prélèvements sociaux : le PFU passe à 31,4 %

Autre volet important de la réforme 2026 : la fiscalité des gains à la sortie se durcit. La Contribution sociale généralisée (CSG) sur les revenus du capital passe de 9,2 % à 10,6 %, ce qui fait augmenter le taux global des prélèvements sociaux sur PER à 18,6 % (au lieu de 17,2 %).

Le Prélèvement forfaitaire unique (PFU) sur les gains d’un PER passe de 30 % à 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux), ce qui concerne tous les PER (individuels, collectifs ou obligatoires) ainsi que tous les types de sorties soumis au PFU (capital, gains retirés, etc.).

En pratique, sur un gain de 10 000 € encaissé via un PER, le coût fiscal supplémentaire est de 140 € par rapport à l’ancien régime. Sur 50 000 € de plus-values, la facture augmente de 700 €.

La philosophie reste donc : je gagne beaucoup maintenant via la déduction, j’accepte une fiscalité un peu plus lourde plus tard sur les gains. L’arbitrage clé demeure le différentiel de TMI entre aujourd’hui et la retraite.

Fiscalité à la sortie : capital, rente, versements déduits ou non

L’imposition d’un PER à la retraite dépend de trois paramètres :

– la forme de sortie choisie : capital, rente, ou panachage des deux ;

– la nature des sommes : versements volontaires déduits ou non, épargne salariale, versements obligatoires ;

– et le contexte (sortie à l’échéance, rachat anticipé, cas de vie « accidentelle »).

Sortie en capital avec versements déduits

Lorsque vous récupérez votre PER sous forme de capital et que les versements ont été déduits à l’entrée, le traitement est double :

– la part correspondant aux versements est soumise au barème progressif de l’impôt sur le revenu, en réintégration dans votre revenu global ;

– les gains (intérêts, plus-values) sont taxés au PFU (31,4 % en 2026).

Ce schéma est également appliqué en cas de rachat pour achat de la résidence principale : la partie « versements déduits » est imposée au barème, la partie « gains » au PFU.

Pour éviter une montée de TMI l’année du retrait, fractionnez les sorties sur plusieurs années afin de ne pas franchir une tranche supérieure d’imposition.

Sortie en capital avec versements non déduits

Si vous avez renoncé à la déduction (ou si les versements ont été réalisés après 70 ans à partir de 2026), la fiscalité à la sortie est nettement adoucie :

– la part correspondant au capital versé est exonérée d’impôt sur le revenu et de prélèvements sociaux ;

– seuls les gains sont soumis au PFU de 31,4 %.

En clair, vous êtes imposé uniquement sur la performance financière, pas sur l’épargne que vous aviez déjà payée avec un revenu déjà taxé.

Sortie en rente

La rente viagère issue d’un PER se décline selon deux régimes fiscaux distincts :

Ce double régime montre bien qu’en renonçant à la déduction, vous « achetez » une fiscalité beaucoup plus douce à la sortie. L’arbitrage entre déduire ou pas prend donc tout son sens lorsqu’on se projette sur son niveau de TMI à la retraite.

Qui a vraiment intérêt à utiliser le PER individuel ?

La clé de lecture centrale du PER, c’est le taux marginal d’imposition. Le produit n’est pas universellement pertinent : il est redoutable pour certains profils, quasiment inutile pour d’autres.

Profils pour qui le PER est un levier majeur

Trois grandes catégories en tirent un bénéfice maximal :

– les contribuables dans les tranches à 30 %, 41 % ou 45 % ;

– les travailleurs non salariés avec des bénéfices confortables ;

– les salariés cadres moyens ou supérieurs, notamment en milieu de carrière.

Pour eux, la stratégie type consiste à :

Alimenter le PER jusqu’au plafond de déduction indiqué sur l’avis d’imposition ; exploiter les reports sur 5 ans en cas de revenus exceptionnellement élevés (prime importante, indemnité de départ, plus-value de cession, etc.) ; coupler le PER avec une assurance-vie pour la liquidité à moyen terme et la transmission.

Les calculs montrent que le PER devient vraiment rentable dès 30 % de TMI, et devient un « super-outil » à 41 % ou 45 %, à condition que le TMI baisse d’au moins une tranche à la retraite.

Profils pour qui le PER est peu ou pas intéressant

À l’inverse, certains profils ont peu à gagner à utiliser la déductibilité :

– les non-imposables (0 %) ;

– les ménages taxés dans la première tranche imposable à 11 %, surtout s’ils s’attendent à un TMI similaire à la retraite.

Pour eux, deux options sont souvent plus pertinentes :

Vous pouvez soit renoncer à la déduction fiscale et utiliser le PER uniquement pour l’aspect retraite avec une fiscalité avantageuse à la sortie, soit privilégier des enveloppes plus souples comme l’assurance-vie ou le PEA, et réserver le PER pour plus tard lorsque vos revenus et votre taux marginal d’imposition seront plus élevés.

L’importance de la baisse de TMI entre activité et retraite

Tout le modèle économique du PER repose sur une idée simple : vous déduisez aujourd’hui à un certain TMI, et vous êtes imposé demain à un TMI plus faible. Si ce pari est gagnant, le produit est extrêmement puissant. Si, au contraire, votre TMI ne baisse pas, voire augmente à la retraite (cas de forts revenus locatifs, de pensions élevées, de retraites surcomplémentaires), la rentabilité du PER peut être neutre, voire défavorable.

L’optimisation passe donc par une réflexion anticipée sur :

– vos revenus futurs (pensions, loyers, revenus financiers…) ;

– votre patrimoine global ;

– et la manière dont vous échelonnerez vos retraits de PER.

Stratégies concrètes pour optimiser son PER individuel

Entre les plafonds, les reports, la limite d’âge à 70 ans et la nouvelle fiscalité des plus-values, une bonne utilisation du PER nécessite une stratégie un peu sophistiquée. Quelques grands principes se dégagent.

1. N’investir sur le PER que l’argent vraiment dédié à la retraite

Une règle de bon sens s’impose : ne versez pas sur un PER des sommes dont vous pourriez avoir besoin avant la retraite. Même si le produit prévoit plusieurs cas de sortie anticipée, il reste fondamentalement un outil de long terme.

Avant de mettre un euro sur votre PER, il est judicieux de constituer d’abord une épargne de précaution (livrets réglementés, fonds euros en assurance-vie) représentant 3 à 6 mois de dépenses, puis une épargne de projets à moyen terme (assurance-vie, PEA, etc.). Le PER doit venir en troisième étage de votre fusée patrimoniale.

2. Jouer le « raclage de tranche »

Pour les gros contribuables, une technique fine de pilotage consiste à pratiquer le « raclage de tranche » : verser sur le PER exactement le montant qui permet de supprimer la partie de vos revenus taxée dans la tranche la plus haute, sans basculer dans la tranche inférieure.

Par exemple, pour un foyer dont le TMI est à 41 %, on calcule la portion de revenu située dans cette tranche et on dimensionne le versement PER pour ramener le revenu imposable juste en dessous du seuil de 41 %. La partie « économisée » à 41 % représente un gain spectaculaire.

3. Utiliser les années de revenus exceptionnels

Année avec grosse prime, indemnité de départ, plus-value importante, cession de société : ce sont des situations typiques où le PER permet d’écraser un pic de fiscalité. Grâce aux plafonds cumulés sur 3 ou 5 ans, vous pouvez injecter des montants significatifs et faire redescendre votre revenu imposable sous un seuil stratégique.

4. Anticiper la sortie : capital fractionné et mix capital/rente

Penser le PER uniquement à l’entrée est une erreur fréquente. La vraie optimisation suppose de prévoir dès maintenant le scénario de sortie :

– dans beaucoup de cas, il est pertinent de choisir une sortie en capital fractionné sur plusieurs années, de façon à lisser la réintégration fiscale et ne pas grimper artificiellement en TMI ;

– une combinaison rente + capital peut aussi être intéressante : la rente assure un revenu régulier couvrant une partie des dépenses courantes, tandis que le capital permet de financer des projets ponctuels (voyages, travaux, aide aux enfants) ;

– les clients les plus fiscalement exposés s’attachent à calibrer les montants de retraits annuels pour rester sous le seuil d’une tranche supérieure.

5. Croiser PER et assurance-vie

Le PER individuel n’est pas un concurrent de l’assurance-vie, mais un complément. Dans une bonne stratégie patrimoniale :

Deux enveloppes aux objectifs distincts pour optimiser votre épargne

Prioritairement dédié à la réduction de l’impôt sur le revenu pendant la vie active, jusqu’à 70 ans.

Gère l’épargne à moyen/long terme avec une bonne liquidité. Organise la transmission grâce à un abattement de 152 500 € par bénéficiaire (primes avant 70 ans) et un régime spécifique après 70 ans.

Pour des patrimoines importants, au-delà de 500 000 €, la combinaison PER + assurance-vie est d’ailleurs considérée comme la stratégie dominante : PER pour l’optimisation de l’impôt sur le revenu, assurance-vie pour la disponibilité des fonds et la préparation successorale.

6. Avant 70 ans : saturer les plafonds PER, après 70 ans : pivot vers l’assurance-vie

Avec la fin de la déductibilité PER après 70 ans, le schéma type devient très clair :

– de 40 à 69 ans, on cherche à maximiser l’usage des plafonds PER, en fonction des revenus et des reports disponibles, pour réduire au maximum l’impôt chaque année ;

– à l’approche de 70 ans, il est souvent pertinent de faire un « coup d’accélérateur » : exploiter les dernières années avec un versement conséquent, quitte à puiser dans une réserve de liquidité ou à arbitrer d’autres placements ;

– à partir de 70 ans, l’épargne nouvelle se dirige plutôt vers l’assurance-vie, qui garde un régime très favorable, notamment pour la transmission.

Faut-il encore ouvrir un PER aujourd’hui ?

Malgré le durcissement sur les gains (PFU 31,4 %) et la fin de la déductibilité après 70 ans, le PER individuel reste un outil de premier plan pour qui paye beaucoup d’impôts et dispose d’un horizon de long terme.

Les éléments à mettre dans la balance sont les suivants :

La hausse des prélèvements sociaux renchérit l’imposition des plus-values à la sortie sans réduire l’avantage de la déduction pour les TMI élevés. L’extension du report des plafonds à 5 ans offre plus de souplesse, compensant partiellement ce durcissement. La limite d’âge de 70 ans clarifie l’usage : le PER doit être alimenté avant cet âge, puis laissé vivre sans nouveaux versements.

Pour les jeunes actifs imposés à 11 %, le PER peut être ouvert tôt (ne serait-ce que pour profiter des supports de placement), quitte à attendre d’atteindre la tranche à 30 % avant d’activer réellement la déduction. Pour les cadres, professions libérales et indépendants déjà dans les tranches hautes, le PER est, plus que jamais, un outil à piloter chaque année en fonction du TMI et des plafonds disponibles.

Conclusion : un outil puissant, à manier comme un scalpel

Le PER individuel n’est ni un gadget ni une solution miracle : c’est un instrument fiscal et patrimonial sophistiqué, qui récompense les épargnants capables de se projeter à long terme.

Utilisé intelligemment, il permet :

– de transformer une partie de votre impôt en capital retraite ;

– de profiter d’une enveloppe capitalisante sans impôt pendant la phase d’épargne ;

– d’organiser vos retraits pour lisser votre fiscalité à la retraite.

Encore faut-il respecter quelques règles simples :

Ne pas sacrifier votre épargne de précaution à court terme ; ne pas surdimensionner les versements si votre TMI est faible ; exploiter pleinement plafonds et reports tant que la déductibilité est ouverte, avant 70 ans ; articuler PER et assurance-vie pour couvrir à la fois la retraite, les projets de vie et la transmission.

En résumé, le PER individuel reste l’un des rares dispositifs permettant à la fois de construire une retraite plus confortable et de réduire immédiatement sa facture fiscale. À condition de le considérer non comme un simple produit d’épargne, mais comme un véritable outil de stratégie fiscale, à ajuster chaque année en fonction de vos revenus, de votre TMI et de vos objectifs de vie.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.