La disparition de la Convention franco-suisse sur les successions a profondément rebattu les cartes pour les familles ayant des liens avec les deux pays. Depuis qu’il n’existe plus de traité bilatéral pour éviter les doubles impositions, chaque héritage « franco-suisse » se joue désormais sur une ligne de crête mêlant droit civil, fiscalité locale, choix de loi et stratégie patrimoniale fine. Or, ce contexte n’empêche pas d’optimiser la transmission ; il impose simplement d’anticiper davantage et de combiner intelligemment les outils disponibles en France et en Suisse.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Après la fin de la convention : un nouveau paysage à maîtriser

Pendant plus d’un demi-siècle, la convention fiscale du 31 décembre 1953 a servi de filet de sécurité entre la France et la Suisse en matière de droits de succession. Elle organisait la répartition du « droit de taxer » entre les deux États, limitant les situations de double imposition. La France a toutefois dénoncé ce texte par note diplomatique le 17 juin 2014, et la convention a cessé de produire effet pour les décès intervenus à compter du 1er janvier 2015.

Depuis la fin de la convention, chaque pays applique ses propres règles. En France, la taxation est basée sur le lieu de domicile fiscal du défunt, la localisation des biens et la résidence des héritiers (article 750 ter du Code général des impôts). En Suisse, il n’y a pas d’impôt fédéral sur les successions ; chaque canton fixe ses règles, avec une exonération quasi générale du conjoint et, souvent, des descendants en ligne directe.

Cette absence de convention signifie concrètement qu’un même actif peut être taxé dans les deux pays. La France a prévu un mécanisme d’imputation (article 784 A CGI) permettant de déduire de l’impôt français les droits de succession éventuellement payés à l’étranger sur des biens situés hors de France. Mais cette imputation ne couvre ni les biens français, ni tous les cas de figure. Autrement dit, le risque de double imposition subsiste et doit être géré au cas par cas.

Un cas-type qui en dit long : la succession Devaux

L’illustration la plus parlante est celle de la succession de M. Jacques Devaux, domicilié à Montreux (canton de Vaud) au moment de son décès. Son patrimoine, évalué à 16,15 millions d’euros, était réparti entre la Suisse (résidence principale, actifs financiers, or) et la France (une propriété près de Bordeaux et des biens meubles).

Sa situation familiale et patrimoniale se résumait ainsi :

| Élément | Situation |

|---|---|

| Domicile du défunt | Montreux (Vaud, Suisse) |

| Régime matrimonial | Séparation de biens |

| Héritiers | Épouse Suzanne (résidente en Suisse), deux fils Simon (Suisse) et François (Bordeaux) |

| Testament | Authentique suisse, instituant héritiers l’épouse (5/8) et les deux fils (3/8 à se partager) |

| Patrimoine en Suisse | Maison (3 M€), actifs financiers (10 M€), meubles et or (1 M€) |

| Patrimoine en France | Maison (2 M€), meubles dont or (150 k€) |

| Total succession | 16,15 M€ |

Civilement, la loi suisse s’appliquait à l’ensemble de la succession, en vertu du principe d’unité de la succession et du domicile du défunt en Suisse. Fiscalement, en revanche, France et Suisse ont revendiqué chacune une part d’imposition, selon leurs règles internes.

Côté suisse, le canton de Vaud a taxé la totalité des biens situés en Suisse et les biens meubles français, en appliquant sa propre loi sur les successions et donations (LMSD). Côté français, l’administration a imposé :

– l’épouse et le fils domiciliés en Suisse sur les seuls biens français qu’ils recevaient ;

– le fils domicilié en France, François, sur l’ensemble de sa part mondiale, en raison de sa résidence fiscale française de longue durée.

Cette configuration a fait apparaître une double imposition manifeste sur certaines composantes, en particulier les biens meubles français et certains éléments mobiliers intégrés dans l’assiette suisse. Ce cas illustre pourquoi l’optimisation patrimoniale ne peut plus se contenter de recettes simples : elle doit articuler droit civil, territorialité fiscale, conventions en vigueur (sur le revenu, mais plus sur les successions) et mécanismes d’imputation internes.

Droit applicable à la succession : domicile, résidence habituelle et professio juris

Optimiser une succession franco-suisse commence par une question de méthode : quelle loi régira la dévolution du patrimoine ? Car la loi applicable détermine tout : ordre des héritiers, réserves héréditaires, liberté de disposer, validité des pactes successoraux, pouvoirs de l’exécuteur testamentaire, etc.

Le jeu croisé entre le règlement européen et le droit suisse

Depuis l’entrée en application du règlement (UE) n° 650/2012, les successions présentant un lien avec un État membre de l’Union (dont la France) obéissent à un principe de base : en l’absence de choix de loi, c’est la loi de la dernière résidence habituelle du défunt qui s’applique à l’ensemble de la succession, quels que soient la nature et le lieu des biens.

Le règlement prévoit toutefois deux assouplissements importants :

– la possibilité de retenir la loi d’un pays avec lequel le défunt entretenait des liens manifestement plus étroits ;

– la faculté, pour toute personne, de choisir, par testament ou pacte successoral, la loi de l’un de ses États de nationalité pour régir l’intégralité de sa succession (la fameuse professio juris).

La Suisse n’est pas liée par le règlement européen sur les successions. Son droit international privé (LDIP) s’applique : selon l’article 90 LDIP, la loi suisse régit la succession si le défunt avait son dernier domicile en Suisse. Un résident étranger peut toutefois choisir la loi de son État national.

Bi-nationaux et élargissement des choix

L’un des enjeux majeurs pour les binationaux franco-suisses est la possibilité de choisir librement entre les deux droits successoraux. Côté européen, le règlement permet déjà à un Franco-Suisse résidant en France d’opter pour le droit français ou le droit suisse. Côté suisse, la réforme en cours du droit international privé prévoit d’élargir le choix de for et de loi aux personnes ayant plusieurs nationalités, y compris si l’une d’elles est suisse.

Un Franco-Suisse peut choisir de soumettre sa succession au droit français ou suisse, selon son lieu de résidence. Cette option est stratégique en raison des différences majeures entre les deux systèmes, notamment sur la réserve héréditaire et la liberté de disposer de ses biens.

Domicile fiscal vs résidence habituelle : ne pas tout mélanger

La confusion est fréquente entre « résidence fiscale » au sens de l’impôt sur le revenu et « résidence habituelle » au sens du règlement successoral européen. Or ce sont deux notions distinctes :

– la résidence fiscale déclenche l’imposition des revenus et du patrimoine ;

– la résidence habituelle, elle, détermine la loi civile applicable à la succession (ordre des héritiers, réserves…).

Un contribuable peut très bien être considéré résident fiscal en Suisse et, au regard du règlement, avoir sa résidence habituelle en France si le centre de sa vie familiale et sociale se trouve de ce côté-ci de la frontière. D’où l’intérêt d’anticiper, par une professio juris claire et un testament bien rédigé, afin d’éviter les conflits d’interprétation entre autorités nationales et de sécuriser la dévolution de son patrimoine.

Révolution silencieuse en Suisse : une réserve héréditaire assouplie

La grande réforme du droit successoral suisse, entrée en vigueur en 2023, offre de nouvelles marges de manœuvre pour organiser sa succession. Elle modifie profondément l’équilibre entre la protection des héritiers réservataires et la liberté de disposer.

Une réserve des descendants réduite, celle des parents supprimée

Jusqu’en 2022, les descendants suisses bénéficiaient d’une réserve représentant 75 % de leur part légale. Depuis 2023, cette réserve est abaissée à 50 %. Concrètement, dans une famille avec conjoint et enfants :

– le conjoint a droit à 50 % de la succession en l’absence de dispositions particulières ;

– les enfants se partagent l’autre moitié ;

– sur ces parts, la réserve ne porte plus que sur la moitié du droit légal.

Avant la réforme, les parents du défunt sans enfant bénéficiaient chacun d’une réserve de 50% de leur part légale. Désormais, le défunt peut, par testament, exclure totalement ses parents de la succession au profit de son conjoint, partenaire enregistré ou concubin, sous réserve d’une disposition écrite.

Les effets chiffrés sont significatifs. Dans un couple marié avec enfants, la part librement disponible représente désormais 50 % de la masse successorale, contre 37,5 % auparavant. Cette liberté accrue permet par exemple :

– de renforcer massivement la protection du conjoint survivant ;

– de privilégier un enfant plus fragile, un partenaire de fait ou un proche non parent ;

– ou de loger dans cette quotité disponible des transmissions via assurance-vie ou pacte successoral.

Divorce et droits du conjoint : une protection qui s’éteint plus tôt

Autre évolution fondamentale : en cas de procédure de divorce en cours, la protection de la réserve du conjoint n’est plus maintenue jusqu’au prononcé du jugement définitif. Dès l’engagement d’une procédure de divorce, chacun des époux peut, par simple testament, exclure l’autre de sa succession.

Avant la réforme, un époux en instance de divorce restait héritier réservataire jusqu’à ce que le divorce devienne définitif. Désormais, cette protection disparaît dès l’introduction de la procédure, d’où l’importance de consulter un spécialiste sans attendre pour ajuster ses dispositions de dernières volontés.

Pactes successoraux et donations : un terrain miné à manier avec précaution

La Suisse autorise les pactes successoraux, inconnus du droit français et même prohibés par l’article 1130 du Code civil qui interdit les conventions sur succession future. Ces contrats, passés devant notaire, permettent par exemple à des enfants de renoncer à leur réserve en contrepartie d’un patrimoine anticipé, ou à un conjoint de se voir garantir certains droits au décès de l’autre.

Mais la réforme 2023 a durci le régime des donations postérieures à un pacte successoral : sauf exception expresse prévue dans l’acte, toute libéralité au-delà de cadeaux usuels peut être contestée par les autres parties au pacte. Pour un couple franco-suisse ou une famille dispersée entre les deux pays, recourir à un pacte successoral suppose donc une analyse conjointe des effets en Suisse et de la compatibilité avec les impératifs d’ordre public français (réserve héréditaire notamment).

Fiscalité : quand France et Suisse taxent, comment éviter le pire ?

Sans convention successorale, chaque pays applique ses propres règles. Pour optimiser, il faut d’abord les comprendre, puis les articuler intelligemment.

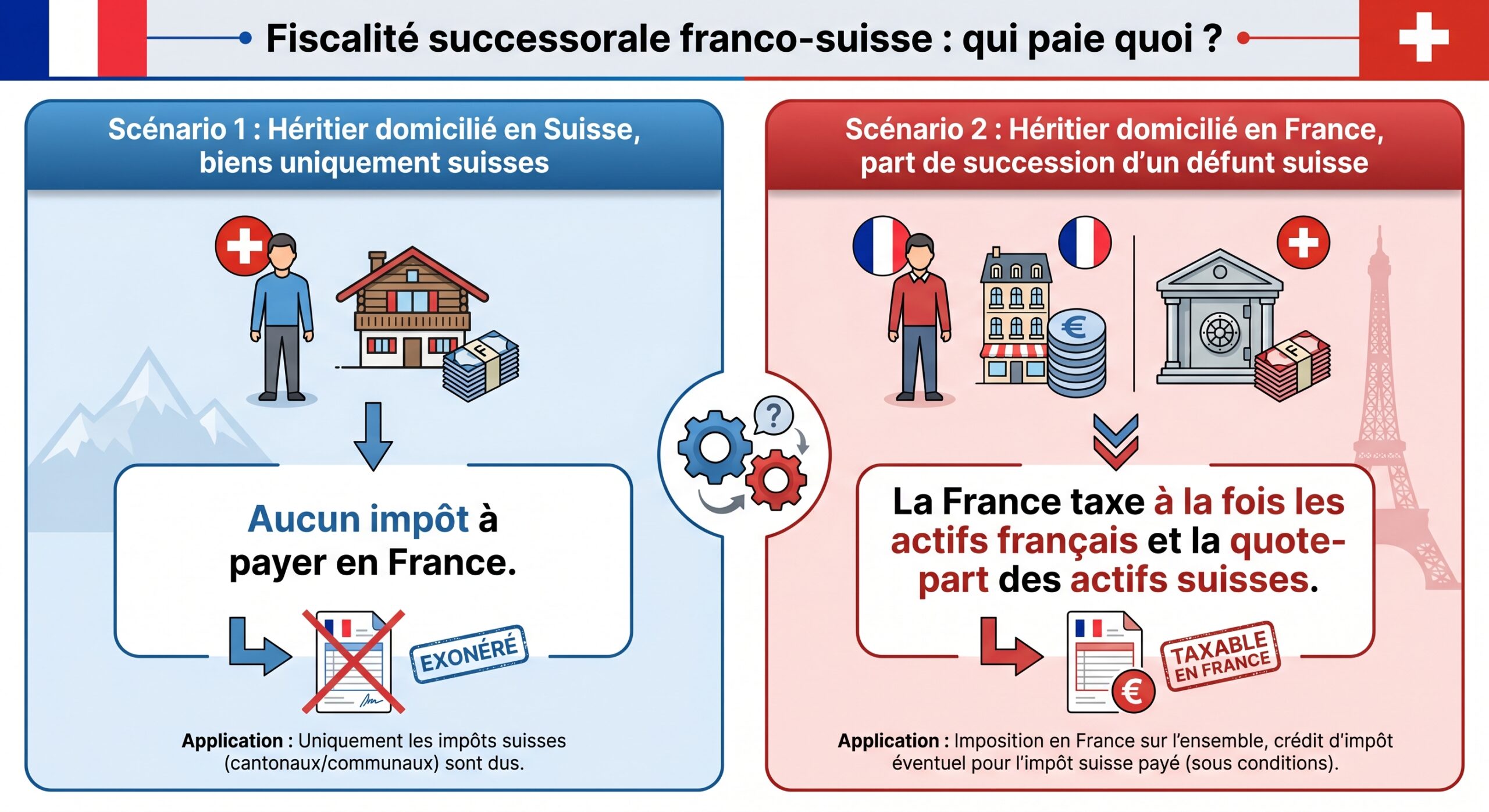

Côté France : un champ d’imposition très large

La France appréhende une succession franco-suisse via trois grands critères cumulatifs ou alternatifs :

– si le défunt était domicilié fiscalement en France, l’ensemble de ses biens mondiaux est taxable en France, qu’ils soient situés sur le territoire ou à l’étranger ;

– si le défunt était non-résident, la France taxe quand même les transmissions portant sur des biens immobiliers et des biens meubles situés en France, au profit d’héritiers résidents ou non-résidents ;

– si un héritier est résident fiscal français et l’a été pendant au moins six années sur les dix précédant la transmission, la France taxe à son niveau tous les biens qu’il reçoit, qu’ils soient situés en France ou à l’étranger.

C’est ce dernier point qui piège de nombreux héritiers établis de longue date en France alors que le défunt était résident suisse. Même si le canton de domicile du défunt a déjà prélevé un impôt sur une partie de la succession, l’héritier français peut se retrouver face à une seconde imposition sur la même base.

Selon l’article 784 A du CGI, l’impôt payé à l’étranger peut être imputé sur les droits dus en France, mais uniquement dans la limite de la fraction française afférente aux biens situés hors de France. Ce crédit d’impôt ne s’applique pas aux biens immobiliers situés en France : la France conserve l’intégralité du droit de taxer, sans possibilité d’imputation pour des prélèvements étrangers.

Côté Suisse : des droits cantonaux souvent cléments… mais pas toujours

En Suisse, l’impôt sur les successions relève exclusivement des cantons. En pratique :

– tous exemptent le conjoint survivant ;

– la plupart exonèrent entièrement les descendants (enfants, petits-enfants) ;

– en revanche, les taux peuvent s’envoler pour les héritiers éloignés ou non parents, parfois au-delà de 40 % selon les cantons.

Le canton de Vaud illustre bien les choix récents en faveur de la transmission intrafamiliale. Une réforme entrée en vigueur rétroactivement au 1er janvier 2025 a fortement rehaussé les seuils d’exonération pour les héritiers en ligne directe :

| Canton de Vaud – transmissions en ligne directe | Avant réforme | Après réforme (2025) |

|---|---|---|

| Donation parent → enfant (exonération annuelle par parent et par enfant) | 50 000 CHF | 300 000 CHF |

| Succession (abattement par héritier en ligne directe) | 250 000 CHF | 1 000 000 CHF |

Au-delà de ces montants, un barème progressif s’applique, mais la combinaison de ces abattements avec l’exonération française du conjoint et, dans certains montages, l’usage de l’assurance-vie ou du démembrement, permet de réduire très fortement la note globale.

Doubles impositions : comment les limiter concrètement ?

En pratique, les stratégies pour contenir la double imposition franco-suisse s’organisent autour de plusieurs leviers.

Ensuite, exploiter les mécanismes d’imputation existants. Côté France, le formulaire Cerfa n° 2740-SD permet de faire valoir l’impôt successoral acquitté en Suisse sur les biens situés en Suisse, afin de le déduire des droits français correspondants. Côté suisse, certains cantons comme Vaud autorisent, à l’inverse, la déduction des droits payés à l’étranger en les imputant non pas sur l’impôt, mais sur la base taxable.

Enfin, réfléchir à la nature et au lieu de localisation des actifs. L’immobilier français restera toujours dans le radar de l’administration française. En revanche, des actifs financiers suisses ou des contrats d’assurance-vie bien structurés peuvent, s’ils sont combinés à un choix de résidence et de droit applicable judicieux, limiter l’emprise de la fiscalité française sur la succession d’un résident suisse.

Assurance-vie et nouveaux outils français : un atout face à la fiscalité croisée

L’assurance-vie reste l’instrument phare de la transmission en France, y compris dans un contexte franco-suisse. Elle présente un intérêt civil (hors succession) et fiscal (abattements spécifiques et taux forfaitaires) difficilement égalé.

Régime de base toujours intact malgré les velléités de réforme

Malgré plusieurs tentatives récentes du législateur français de durcir le régime successoral de l’assurance-vie, aucun bouleversement majeur n’a été voté. Les deux « piliers » fiscaux demeurent :

– pour les primes versées avant 70 ans : un abattement de 152 500 € par bénéficiaire, suivi d’un prélèvement de 20 % jusqu’à 700 000 € puis 31,25 % au-delà, le tout en dehors des droits de succession classiques ;

– pour les primes versées après 70 ans : un abattement global de 30 500 € sur les primes, tous bénéficiaires confondus, mais avec exonération des gains du contrat à la succession.

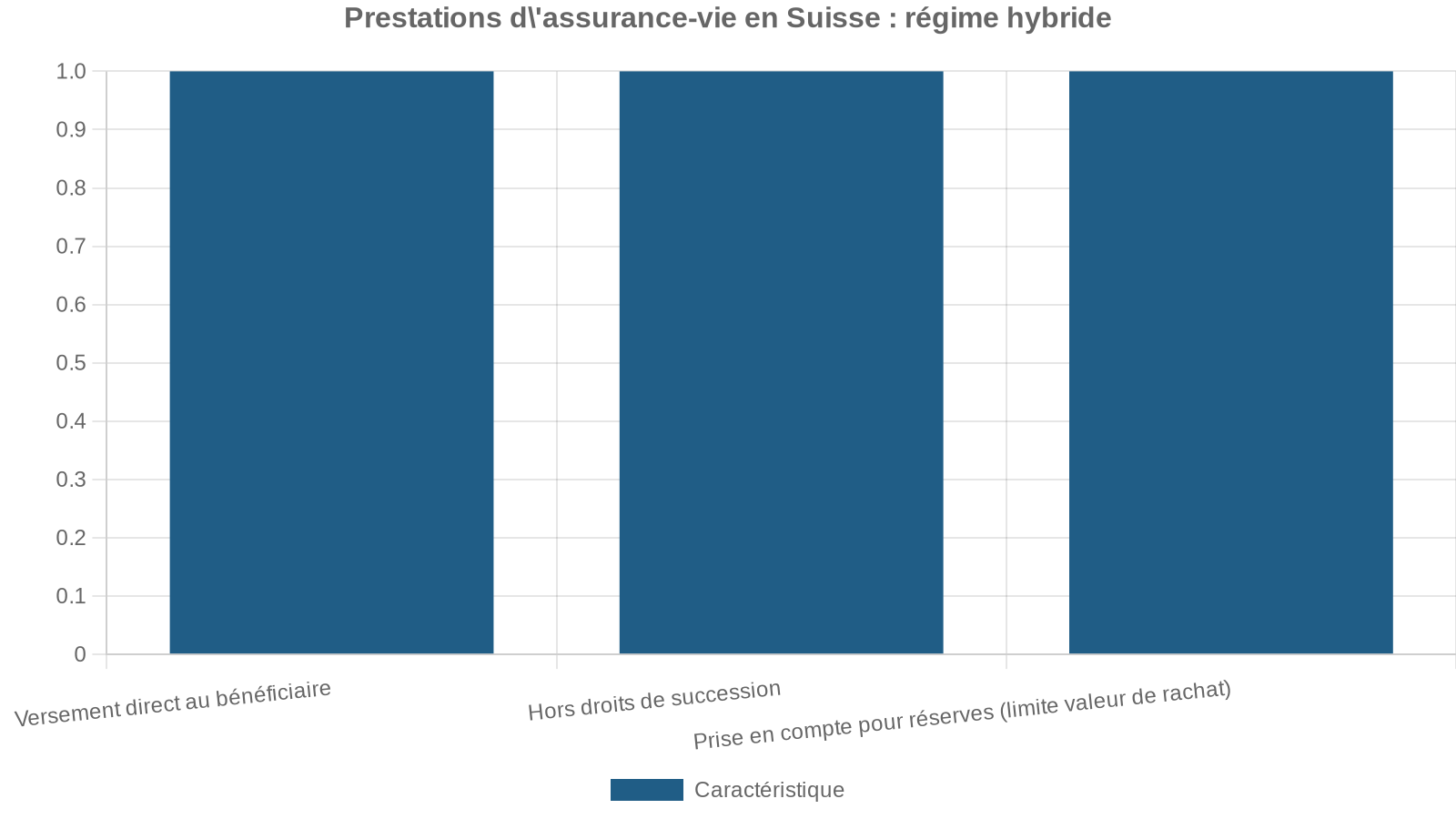

Le conjoint marié ou le partenaire de PACS est entièrement exonéré, quel que soit le montant des capitaux reçus et l’âge au versement des primes. Civilement, le capital d’assurance-vie ne tombe pas dans la masse successorale ; fiscalement, il est soumis à un régime spécifique, dont la stabilité est, pour l’instant, confirmée.

Le mécanisme innovant de « transfert anticipé » via l’assurance-vie

Dans cette optique de transmission optimisée, la France a introduit un mécanisme expérimental de « transfert anticipé » sur les contrats d’assurance-vie. Il permet à un assuré d’au moins 70 ans de transférer de son vivant, au profit de ses descendants (enfants, petits-enfants) ou, à défaut, de neveux et nièces, jusqu’à 100 000 € par bénéficiaire, toutes assurances-vie confondues, sans fiscalité sur le rachat correspondant.

Éléments clés rendant ce dispositif intéressant dans des stratégies croisées

Favorise la collaboration entre acteurs français et suisses pour des projets communs.

Offre un positionnement unique en combinant les atouts des deux pays.

– il est fiscalement neutre à l’impôt sur le revenu et aux prélèvements sociaux dans la limite de 100 000 € par bénéficiaire ;

– il est cumulable avec les abattements successoraux classiques (100 000 € en ligne directe en France, renouvelables tous les 15 ans) et avec les abattements cantonaux suisses, notamment dans les cantons qui exonèrent les dons et successions en ligne directe ;

– il permet d’aider immédiatement des proches (financement d’études, achat immobilier, création d’entreprise) tout en allégeant la masse successorale future.

La contrepartie est double : le transfert est irrévocable et réservé à des contrats ayant plus de huit ans, l’assuré devant être âgé d’au moins 70 ans. Mais utilisé à bon escient, il s’intègre parfaitement dans une stratégie patrimoniale d’ensemble, surtout si des héritiers résident de part et d’autre de la frontière.

Articuler assurance-vie française et assurance-vie suisse (3a/3b)

En Suisse, la fiscalité distingue fortement le pilier 3a (prévoyance liée) et le pilier 3b (épargne libre). Les cotisations 3a sont déductibles du revenu dans certaines limites, et les prestations sont taxées selon des modalités préférentielles lors du retrait. Le pilier 3b, lui, n’offre pas de déduction, mais certains produits d’assurance-vie capitalisante bénéficient, à la sortie, d’un traitement favorable selon la durée, la nature du contrat et le canton.

– quels contrats relèvent du droit suisse (3a/3b) ou du droit français ;

– où sont domiciliés les bénéficiaires (France ou Suisse) ;

– et comment ces prestations interagiront avec les réserves héréditaires françaises, susceptibles de s’inviter par le biais de l’ordre public international si des héritiers réservataires sont lésés.

Un binational franco-suisse devra redoubler de vigilance : un choix de loi mal calibré peut, par exemple, conduire à l’éviction complète de la réserve pour des enfants français, alors qu’un juge français pourra, dans certains cas, faire prévaloir les principes de protection des héritiers réservataires.

Démembrement, donations, pactes : jouer sur le temps et la structure

Au-delà de l’assurance-vie, l’optimisation passe par une gestion fine du temps et de la structure de propriété des biens.

Démembrement de propriété : limiter l’assiette et geler la valeur

Le démembrement, très usité en France, trouve aussi des équivalents en Suisse (usufruit, nue-propriété). Il consiste à séparer l’usufruit (droit d’usage et de revenus) de la nue-propriété (droit de disposer). Fiscalement, les droits de donation sont calculés uniquement sur la valeur de la nue-propriété, dépendant de l’âge de l’usufruitier : plus ce dernier est jeune, plus la nue-propriété est faible en proportion.

L’intérêt majeur, en contexte franco-suisse, est double :

– réduire immédiatement la base taxable en France lors de la donation de la nue-propriété d’un immeuble français à des enfants, tout en conservant l’usufruit ;

– faire en sorte qu’au décès de l’usufruitier, la pleine propriété se reconstitue automatiquement chez les nus-propriétaires, sans droits de succession supplémentaires.

En Suisse, la valeur de l’usufruit et de la nue-propriété dépend de règles cantonales et d’évaluations spécifiques. Cet outil est pertinent pour protéger un conjoint survivant tout en organisant la remontée à terme du capital chez les enfants.

Donations françaises : jouer la répétition des abattements

En France, chaque parent peut donner tous les 15 ans jusqu’à 100 000 € à chaque enfant sans droits, 31 865 € à chaque petit-enfant, 15 932 € à un frère ou une sœur, 7 967 € à un neveu ou une nièce, etc. Ces abattements sont indépendants de ceux liés à l’assurance-vie.

L’une des clefs de l’optimisation consiste donc à commencer tôt, afin de pouvoir utiliser ces abattements plusieurs fois au cours d’une vie. Pour un couple, cela représenterait potentiellement plusieurs centaines de milliers d’euros par enfant, hors assurance-vie et hors mécanismes spécifiques type pacte Dutreil pour une entreprise.

Donations et fiscalité cantonale suisse : un jeu de contrastes

En Suisse, les donations sont enrichies d’une dimension cantonale très marquée. Dans de nombreux cantons, les donations en ligne directe sont exonérées, ou faiblement taxées, quand d’autres appliquent un barème progressif (typiquement pour les dons à des tiers).

Depuis 2025, un parent peut donner jusqu’à 300 000 CHF par an et par enfant sans aucun impôt cantonal dans le canton de Vaud.

Ce contraste incite à arbitrer les flux de donation selon :

– le lieu de résidence du donateur ;

– le lieu de résidence du donataire (héritier ou gratifié) ;

– la nature des biens donnés (immatériels, numéraires, titres, immobilier).

Une donation d’un parent vaudois à un enfant français de 250 000 CHF pourra ainsi être exonérée en Suisse et taxée en France (sauf analyse fine des règles de territorialité et d’éventuelles conventions sur l’impôt sur le revenu pouvant jouer indirectement). Là encore, la coordination entre notaire français, avocat fiscaliste et conseil suisse est indispensable.

Techniques opérationnelles : inventaires, forfait mobilier, or et œuvres d’art

Dans un dossier franco-suisse, certains aspects très concrets peuvent nourrir une part importante de l’optimisation fiscale.

Le « forfait mobilier » de 5 % : boîte noire ou levier à manier avec prudence ?

En France, lorsque les meubles meublants ne sont ni vendus aux enchères, ni évalués par inventaire, leur valeur est présumée à 5 % de la valeur brute de l’ensemble des autres biens composant la succession. Ce « forfait mobilier » s’ajoute alors intégralement à l’assiette taxable.

Dans le cas d’un défunt non-résident, comme M. Devaux, la doctrine administrative considère que :

– le forfait n’est pas applicable si le défunt ne disposait pas de résidence en France ;

– s’il y a des meubles en France et une résidence (résidence secondaire par exemple), le forfait s’applique aux biens imposables en France.

Dans la succession Devaux, un inventaire a été réalisé conjointement par un notaire suisse et un notaire français : ouverture en Suisse, poursuite sur place, clôture et serment en France. Cette construction a permis d’éviter le forfait de 5 % sur une base importante en documentant précisément la valeur des meubles.

L’or : arbitrer entre valeur au décès et prix de vente

Les barres et pièces d’or posent un problème spécifique. En droit français, elles entrent dans la base taxable à hauteur de la valeur au jour du décès. Mais pour leur cession ultérieure, le régime fiscal diffère selon que le vendeur est résident ou non-résident :

Pour un résident français, la vente est soumise à une taxe forfaitaire de 11 % + 0,5 % de CRDS sur le prix de vente, avec possibilité d’opter pour le régime des plus-values sur biens meubles si le prix et la date d’acquisition sont prouvés. Pour un non-résident, ces prélèvements ne s’appliquent pas.

Dans un contexte franco-suisse, la stratégie peut consister à :

– faire vendre l’or en France dans le cadre d’une vente publique, en utilisant ce prix de vente comme base pour rectifier ou minorer la valeur déclarée à la succession si celle-ci s’avère manifestement surévaluée ;

– ou organiser la cession par un héritier non-résident, afin d’éviter la fiscalité sur la transaction.

Là encore, il faut articuler cette logique avec les règles de l’État où la succession est également taxable (Suisse), certains cantons imposant la transmission de métaux précieux.

Choix de loi, testaments et coordination pratique : la clé de voûte

Optimiser une transmission franco-suisse ne se résume pas à empiler des techniques fiscales ; cela suppose d’encadrer l’ensemble par des dispositions de dernières volontés claires et compatibles dans les deux systèmes.

Profiter de la professio juris pour verrouiller le cadre civil

Le règlement (UE) 650/2012 et les règles suisses de droit international privé permettent à la plupart des personnes concernées de choisir, par testament ou pacte successoral, la loi nationale qui régira leur succession. Pour un Français résidant en Suisse, opter pour la loi française peut permettre :

– de conserver la logique de réserve héréditaire française, si l’on juge ce système plus protecteur pour certains enfants ;

– ou, au contraire, de s’en éloigner si l’on préfère la plus grande liberté suisse, en choisissant explicitement la loi helvétique dans un testament relevé par un notaire français ou suisse, selon la résidence.

Il est essentiel de stipuler ce choix par écrit dans un document conforme au droit français (Code civil, Convention de La Haye de 1961) et au droit du pays de résidence.

Éviter les conflits de formes : donner un testament lisible partout

La forme du testament a son importance. La Convention de La Haye de 1961 offre un large filet de sécurité : un testament est considéré comme formellement valable s’il respecte la loi :

– du lieu où il a été rédigé ;

– ou de la nationalité du testateur (au moment de la rédaction ou du décès) ;

– ou de son domicile ou de sa résidence habituelle ;

– ou encore, pour les biens immobiliers, de l’État de situation des biens.

Cette souplesse permet à un Français vivant en Suisse de faire un testament holographe conforme aux exigences françaises (entièrement manuscrit, daté et signé) tout en conservant sa validité en Suisse. Mais en pratique, pour une succession complexe avec des biens dans plusieurs États, un testament authentique, établi devant notaire et éventuellement complété par un certificat successoral européen pour les biens situés dans l’UE, offre un niveau de sécurité supérieur.

Multiplier les testaments ? Une stratégie parfois dangereuse

Certains praticiens recourent à la technique des testaments multiples, chacun limité aux biens d’un État. On peut ainsi avoir un testament « suisse » pour les biens helvétiques et un testament « français » pour les biens situés en France. Cette solution permet de caler finement les dispositifs aux exigences locales, mais elle est périlleuse si les clauses de révocation ne sont pas pensées au millimètre.

Une formule standard du type « je révoque toutes dispositions antérieures » dans un testament postérieur pourrait anéantir un premier testament rédigé pour un autre pays. La technique ne doit donc être utilisée qu’avec un accompagnement serré de notaires des deux côtés de la frontière, qui coordonnent les clauses pour éviter les contradictions.

Vers une stratégie globale : coordonner civil, fiscal, et géographie familiale

Au final, optimiser la transmission dans l’univers post-Convention franco-suisse revient à orchestrer plusieurs niveaux de décision.

Il faut d’abord clarifier les objectifs : protéger au maximum le conjoint, traiter équitablement (ou non) les enfants, favoriser un partenaire non marié, préserver la continuité d’une entreprise familiale, minimiser la charge fiscale globale, éviter des liquidités forcées pour payer des droits… Autant de priorités qui orienteront le choix du droit applicable, des outils (testament, pacte successoral, donations, assurance-vie, démembrement, pacte Dutreil) et du calendrier.

Il faut ensuite cartographier précisément :

Synthèse des éléments à considérer pour une gestion patrimoniale entre la France et la Suisse

Inclut la résidence actuelle ainsi que les projets de déplacement : retraite en Suisse, retour en France, etc.

Couvre l’immobilier, les avoirs bancaires, l’assurance-vie, les participations, les œuvres d’art et les métaux précieux.

Précise le régime applicable : participation aux acquêts en Suisse, communauté ou séparation en France, existence de contrats de mariage.

Détaille la composition : enfants en France ou en Suisse, conjoints, partenaires, enfants d’unions différentes, descendants en situation de handicap.

À partir de là, un plan d’ensemble peut être construit, combinant : la définition des objectifs, l’identification des ressources nécessaires, la mise en place d’un calendrier et l’évaluation des résultats.

Sans Convention franco-suisse sur les successions, la marge de manœuvre n’a pas disparu ; elle s’est simplement déplacée. C’est désormais dans la micro‑ingénierie patrimoniale, la qualité des testaments, la maîtrise des droits cantonaux suisses et la bonne utilisation des mécanismes d’imputation français que se joue la véritable optimisation de la transmission.

Pour les familles binationale ou les patrimoines éclatés entre Léman et Dordogne, cette optimisation ne peut se penser que de façon bilatérale, avec un double regard : celui du notaire français et celui du praticien suisse, qui ensemble, écrivent une partition commune là où le droit, lui, est redevenu résolument dissonant.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.