Organiser sa succession sans se démunir, alléger la facture fiscale tout en préservant la paix familiale, protéger son conjoint sans léser ses enfants : en France, une grande partie de la stratégie patrimoniale tourne autour de ces trois objectifs. Parmi les multiples dispositifs existants – donation simple, donation-partage, assurance-vie, Pacte Dutreil, contrats de capitalisation, SCI – le démembrement de propriété occupe une place à part.

La transmission de patrimoine immobilier ou financier n’est pas réservée aux experts : c’est un levier puissant pour transmettre dans de bonnes conditions civiles et fiscales.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le démembrement de propriété

Le point de départ est simple : en droit français, la pleine propriété regroupe trois attributs classiques. Le droit d’user du bien (usus), le droit d’en percevoir les revenus (fructus), et le droit d’en disposer (abusus), par exemple le vendre ou le donner.

Le démembrement consiste à séparer ces attributs entre deux personnes différentes. D’un côté, l’usufruitier, qui dispose de l’usus et du fructus. De l’autre, le nu-propriétaire, qui détient l’abusus, c’est-à-dire le droit de devenir plein propriétaire à l’extinction de l’usufruit.

Un parent donne la nue-propriété d’un appartement à ses enfants tout en conservant l’usufruit. Il peut continuer à y vivre ou percevoir les loyers si le bien est loué. Les enfants deviennent pleinement propriétaires au décès du parent sans droits de succession supplémentaires, mais ne peuvent ni occuper le logement ni toucher les loyers durant l’usufruit.

Le caractère fondamental du mécanisme tient à trois points :

– les droits de l’usufruitier et du nu‑propriétaire sont indépendants l’un de l’autre ;

– aucun des deux ne peut vendre seul la pleine propriété : il faut l’accord de tous ;

– le démembrement prend fin automatiquement à la mort de l’usufruitier, ou au terme convenu lorsqu’il est temporaire, sans formalité particulière.

C’est cette « reconstitution gratuite » de la pleine propriété au profit du nu-propriétaire qui en fait un outil redoutablement efficace pour la transmission.

Pourquoi démembrement et succession font si bon ménage

Anticiper sa transmission n’est plus un luxe, mais une nécessité. Non seulement pour réduire la fiscalité, mais aussi pour éviter que des tensions ne surgissent entre héritiers à la disparition des parents. Sur ce plan, le démembrement présente plusieurs atouts majeurs.

Sur le plan fiscal, les droits de donation sont calculés uniquement sur la valeur de la nue-propriété, et non sur la pleine propriété. Sur le plan civil, les parents conservent l’usage et les revenus de leurs biens tout en fixant à l’avance la répartition entre les enfants.

Dans une famille, l’un des schémas les plus fréquents consiste à : la transmission des valeurs et des croyances de génération en génération, influençant ainsi le comportement et les décisions des membres de la famille.

– donner la nue‑propriété d’un bien (ou de plusieurs biens) aux enfants ;

– conserver l’usufruit jusqu’au décès.

Les parents continuent alors à percevoir les loyers, dividendes ou intérêts, ou à occuper le logement familial. Les enfants, eux, savent qu’ils récupéreront la pleine propriété sans droits de succession supplémentaires, et sans réintégrer les plus-values latentes dans l’assiette fiscale.

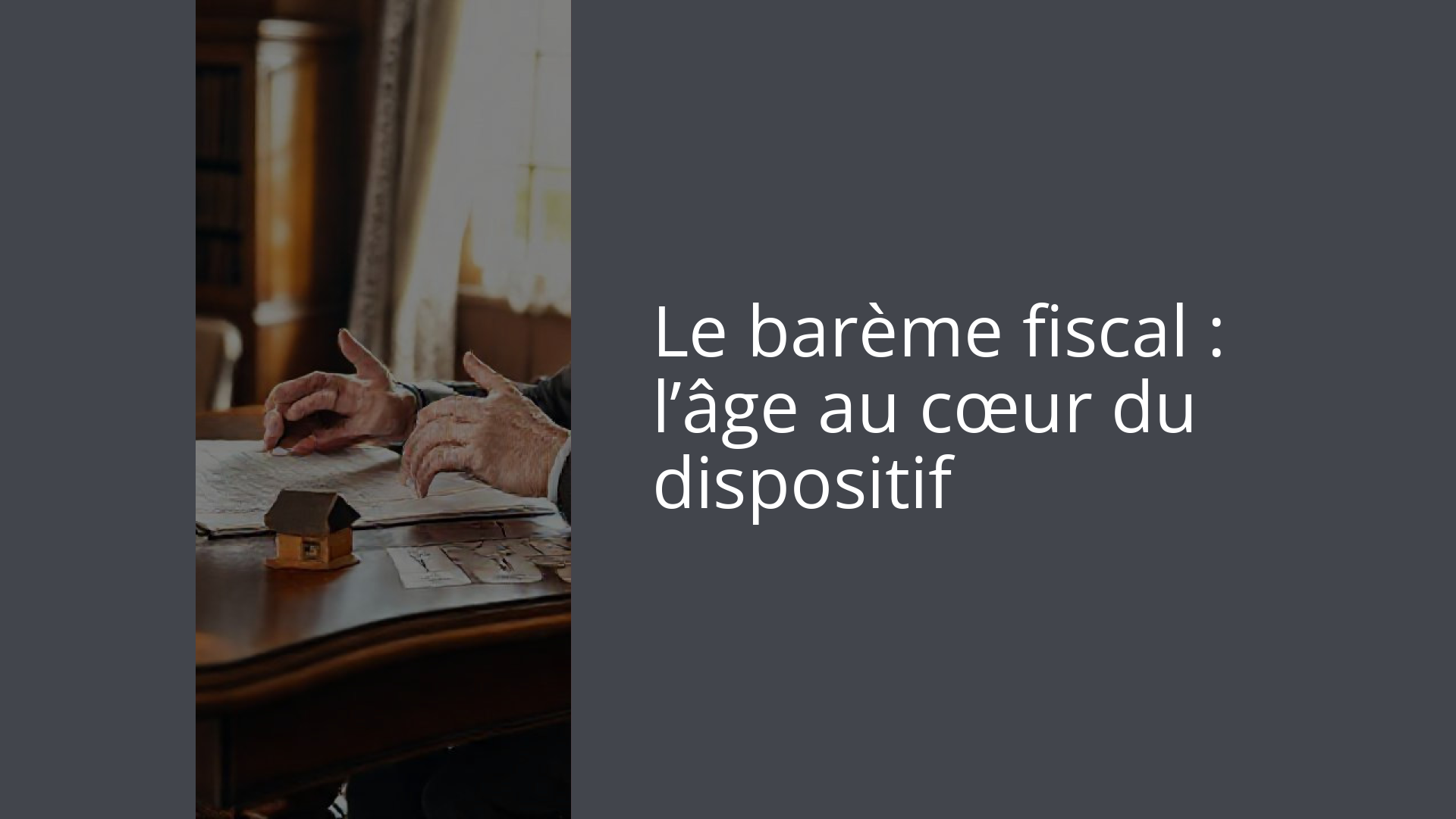

Le barème fiscal : l’âge au cœur du dispositif

Toute la mécanique fiscale du démembrement repose sur le barème prévu à l’article 669 du Code général des impôts. Il fixe, en pourcentage, la valeur de l’usufruit et de la nue-propriété en fonction de l’âge de l’usufruitier au jour de la donation ou de l’ouverture de la succession.

Voici le barème légal pour un usufruit viager :

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| 21 à 30 ans | 80 % | 20 % |

| 31 à 40 ans | 70 % | 30 % |

| 41 à 50 ans | 60 % | 40 % |

| 51 à 60 ans | 50 % | 50 % |

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| À partir de 91 ans | 10 % | 90 % |

Dans le cas d’un usufruit temporaire, la logique change : ce n’est plus l’âge qui compte, mais la durée convenue. Le fisc valorise alors l’usufruit à 23 % de la valeur de la pleine propriété par période de 10 ans entamée, avec un plafond de 30 ans.

| Durée de l’usufruit temporaire | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| 0 à 10 ans | 23 % | 77 % |

| 11 à 20 ans | 46 % | 54 % |

| 21 à 30 ans | 69 % | 31 % |

Pour une donation en démembrement, les droits de donation sont donc calculés sur la seule valeur de la nue-propriété, déterminée grâce à ces pourcentages.

Comment la donation de nue-propriété allège la note fiscale

Le droit commun des donations prévoit, entre parents et enfants, un abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans. Autrement dit, un couple peut transmettre à ses deux enfants jusqu’à 400 000 € sans droits, à condition d’anticiper et, si besoin, de fractionner les dons dans le temps.

Avec un démembrement, ce mécanisme devient particulièrement redoutable. La base taxable n’est pas la valeur du bien, mais celle de la seule nue-propriété.

Prenons un exemple simple : un appartement d’une valeur de 300 000 €.

Un parent de 65 ans souhaite le transmettre à son enfant. À 65 ans, le barème donne une nue-propriété de 60 %.

– Valeur fiscale de la nue-propriété : 300 000 € × 60 % = 180 000 €

– Abattement par parent et par enfant : 100 000 €

– Base taxable : 80 000 €

La base taxable pour une donation en pleine propriété après abattement de 100 000 € sur un bien de 300 000 € est de 200 000 €.

Autre illustration chiffrée, tirée de la pratique :

| Situation | Valeur pleine propriété | Droits de donation approximatifs |

|---|---|---|

| Donation en pleine propriété | 300 000 € | ~ 41 194 € |

| Donation en nue-propriété (nu 60 %) | 300 000 € | ~ 13 194 € |

À la clé, plus de 28 000 € d’économie. Et surtout, au décès du parent, l’enfant récupèrera la pleine propriété sans verser un centime de droits supplémentaires, y compris sur la plus-value intervenue entre la donation et le décès.

Le « double effet » au décès : aucune taxe sur la réunion usufruit/nue-propriété

Ce point est souvent mal compris alors qu’il constitue le cœur de l’intérêt patrimonial du démembrement. Au jour du décès de l’usufruitier, son usufruit s’éteint automatiquement. La nue-propriété se « remembre » avec l’usufruit pour reconstituer la pleine propriété entre les mains du nu-propriétaire.

Selon l’article 1133 du CGI, cette réunion est neutre fiscalement : le nu-propriétaire reçoit gratuitement la valeur de l’ex-usufruit, incluant les plus-values accumulées, sans droits de mutation à titre gratuit.

Dans un contexte de forte hausse de l’immobilier (notamment dans les grandes villes), ce mécanisme peut représenter, sur plusieurs décennies, des centaines de milliers d’euros transmis hors droits.

Donation simple, donation-partage et démembrement : bien choisir l’outil

La donation simple permet de répondre à un besoin ponctuel (aider un enfant à acheter sa résidence principale, financer des études, etc.). Elle a aussi l’avantage de « démarrer le compteur » des 15 ans pour la remise à zéro des abattements.

En présence de plusieurs enfants, la donation-partage s’avère souvent préférable. Elle permet de :

Le partage dans la donation permet de répartir les biens entre les enfants de manière équitable et sécurisée.

Répartir les biens entre tous les enfants dans un même acte, simplifiant ainsi la gestion successorale.

Figer la valeur des biens au jour de la donation pour le calcul des parts réservataires, évitant les surprises.

Éviter, des années plus tard, des contestations liées à la revalorisation d’un bien ayant fortement pris de la valeur.

Le démembrement peut être intégré à une donation simple comme à une donation-partage. Les parents peuvent ainsi, dans un même acte, donner la nue‑propriété de plusieurs biens à chacun de leurs enfants, tout en conservant l’usufruit. La valeur retenue pour chacun est alors figée à la date de signature, ce qui limite drastiquement les risques de tensions ultérieures.

Acheter en démembrement : anticiper la transmission dès l’acquisition

Donner un bien déjà détenu n’est pas la seule voie. Le démembrement peut être mis en place dès l’achat.

Le schéma est le suivant : des parents achètent un bien immobilier conjointement avec leurs enfants. Les enfants acquièrent directement la nue-propriété, et les parents l’usufruit.

Pour financer la part des enfants, les parents leur font un don d’argent préalable. Ce don manuel peut être enregistré auprès de l’administration fiscale sans acte notarié s’il porte sur des liquidités.

Ce montage présente plusieurs intérêts :

– il évite les frais d’une donation immobilière classique, qui peuvent atteindre plusieurs milliers d’euros ;

– chacun est propriétaire de son droit dès l’achat, ce qui simplifie le suivi et la transmission ;

– à la fin de l’usufruit (décès ou terme convenu), les enfants récupèrent la pleine propriété sans surcoût fiscal.

Pour un bien d’une valeur de 500 000 €, les seuls frais annexes d’une donation en pleine propriété peuvent approcher 9 000 €. L’acquisition directe en démembrement permet de les éviter.

SCI et démembrement : l’arme absolue pour les gros patrimoines immobiliers

Dès que le patrimoine immobilier devient conséquent ou qu’il s’agit de préparer une transmission entre plusieurs enfants, la création d’une Société Civile Immobilière (SCI) s’impose souvent comme un passage obligé.

Le principe : la SCI détient les immeubles, les parents détiennent les parts. Plutôt que de donner directement les biens, les parents donnent progressivement la nue-propriété de leurs parts de SCI aux enfants, en conservant l’usufruit.

L’intérêt fiscal est double.

La valeur des parts de SCI est diminuée du capital restant dû sur les dettes immobilières, ce qui peut réduire ou annuler les droits de donation si la société est fortement endettée.

D’autre part, les parents conservent les pouvoirs de gestion et les revenus (à travers l’usufruit des parts), tandis que les enfants deviennent progressivement nu-propriétaires. Une fois les prêts remboursés, la valeur des parts augmente mécaniquement, sans nouvelle imposition. Et au décès des parents, les enfants récupèrent la pleine propriété des parts sans droits supplémentaires.

Dans les familles nombreuses, ce schéma permet aussi d’éviter l’indivision sur les biens eux-mêmes : on ne partage pas les murs, on répartit des titres sociaux, beaucoup plus simples à gérer et à arbitrer (rachat de parts, sortie d’un enfant, etc.).

Capitalisation, assurance-vie et démembrement : au-delà de la pierre

Le démembrement ne se limite pas à l’immobilier. Il peut être utilisé sur des contrats financiers, notamment les contrats de capitalisation.

Lorsqu’un parent dispose d’un capital important (par exemple après la vente de sa résidence principale), investir dans un contrat de capitalisation et en donner la nue-propriété à ses enfants est une option très intéressante. Le parent conserve l’usufruit, donc la possibilité d’effectuer des rachats et de conserver une réserve de liquidités en cas de besoin.

Les atouts sont nombreux :

Les droits de donation sont calculés uniquement sur la valeur de la nue-propriété au jour de la donation. Le parent peut payer ces droits sans que cela soit considéré comme une donation supplémentaire. Au décès du parent, chaque enfant récupère la pleine propriété du contrat avec son antériorité fiscale, ou peut le racheter librement.

Comparé à l’assurance-vie, fortement encadrée après 70 ans (avec un abattement global de 30 500 € pour les primes versées après cet âge), le contrat de capitalisation démembré offre une grande souplesse et une optimisation durable de la transmission.

Démembrement, Pacte Dutreil et transmission d’entreprise

Pour les chefs d’entreprise, le Pacte Dutreil est souvent présenté comme « le roi des dispositifs » : il permet, sous strictes conditions de conservation et de direction, de gommer 75 % de la valeur taxable des titres transmis par donation ou succession.

Lorsque cette transmission s’opère en démembrement, l’effet de levier est considérable. Non seulement l’assiette taxable est réduite à 25 % de la valeur, mais encore cette base est calculée sur la seule nue-propriété, et non sur la pleine propriété.

Le taux effectif des droits de donation après application du barème de l’usufruit et de l’abattement Dutreil peut descendre à environ 10 % de la valeur réelle de l’entreprise.

IFI : faire baisser l’impôt sur la fortune immobilière

Le démembrement a également un impact puissant sur l’Impôt sur la Fortune Immobilière (IFI). En principe, lorsqu’un bien est démembré, c’est l’usufruitier qui est redevable de l’IFI sur la valeur en pleine propriété. Le nu‑propriétaire n’intègre pas le bien dans son assiette taxable.

En cas d’usufruit légal du conjoint survivant, l’IFI est calculé uniquement sur la valeur de l’usufruit (barème article 669). Pour les démembrements issus de donations, c’est l’usufruitier qui est redevable de l’IFI sur la pleine propriété.

Cela signifie qu’un parent possédant de nombreux immeubles peut, en donnant la nue-propriété d’un bien locatif à ses enfants tout en conservant l’usufruit, diminuer fortement son assiette IFI au fil du temps, surtout si ce démembrement est combiné à une restructuration via une SCI. À l’échelle de 10 ou 15 ans, l’économie cumulée peut atteindre des montants très élevés.

Les obligations de chacun : qui paie quoi, qui décide de quoi ?

Pour que le démembrement fonctionne sans conflits, les droits et devoirs des deux parties doivent être très clairs.

L’usufruitier :

– a le droit d’utiliser le bien ou de le louer et d’en percevoir les revenus ;

– supporte les charges courantes : entretien, petites réparations, taxes d’habitation (pour les résidences secondaires), taxe d’enlèvement des ordures ménagères, primes d’assurance en tant qu’occupant ou bailleur ;

– déclare les revenus (loyers, dividendes, intérêts) à l’impôt sur le revenu, et supporte la fiscalité correspondante ;

– s’acquitte de l’IFI sur la valeur en pleine propriété, sauf exceptions.

Le nu-propriétaire :

– ne perçoit aucun revenu pendant la durée du démembrement ;

– assume les grosses réparations (toiture, murs porteurs, ravalement, gros œuvre), sauf conventions particulières ;

– peut vendre ou donner sa nue-propriété, sans l’accord de l’usufruitier, à condition de ne pas porter atteinte aux droits de ce dernier ;

– ne peut pas occuper le bien ni en tirer des revenus tant que l’usufruit existe.

Dans les actes de donation ou d’acquisition en démembrement, il est fortement recommandé de prévoir une convention détaillant la répartition des travaux, des charges et des pouvoirs de décision (signature des baux, travaux importants, arbitrages financiers, etc.). Plus le texte est précis, moins le risque de litige est élevé.

Démembrement temporaire : transférer un revenu pour une durée limitée

Le démembrement n’est pas nécessairement viager. Un usufruit peut aussi être temporaire, pour une durée choisie (souvent 10, 15 ou 20 ans).

Dans un schéma de donation d’usufruit temporaire, un parent peut, par exemple, donner pour 10 ans l’usufruit d’un bien locatif à un enfant. Pendant cette période, l’enfant perçoit les loyers et les déclare à l’impôt sur le revenu, tandis que le parent reste nu‑propriétaire. Fiscalement, la valeur de cet usufruit temporaire est fixée à 23 % de la valeur du bien pour 10 ans, 46 % pour 20 ans, etc.

Les avantages sont multiples :

En revanche, ce montage ne prépare pas une transmission « douce » : au terme des 10 ou 20 ans, l’usufruit temporaire s’éteint, la pleine propriété revient au donateur et le bien réintègre intégralement sa succession. Les droits successoraux seront alors dus sur la pleine valeur du bien, sauf si une nouvelle opération (donation, démembrement viager, etc.) est intervenue entre-temps.

Les risques à connaître : abus de droit, article 751 CGI et faux bons plans

Parce qu’il permet des optimisations spectaculaires, le démembrement attire aussi l’attention de l’administration fiscale. Deux risques sont particulièrement à surveiller.

D’abord, le risque d’abus de droit, lorsque l’opération apparaît purement artificielle et motivée exclusivement par la recherche d’un avantage fiscal, sans justification patrimoniale sérieuse. C’est typiquement le cas d’un démembrement « ab initio » mal ficelé, où l’on ne peut pas prouver la réalité du financement de la nue-propriété par les enfants.

Selon l’article 751 du CGI, si un parent usufruitier transmet la nue-propriété à ses héritiers présomptifs sans donation régulière de deniers ou sans pouvoir prouver l’origine des fonds, le fisc peut ignorer le démembrement et taxer les enfants sur la pleine propriété du bien dans la succession.

Pour se prémunir :

Pour éviter toute présomption fiscale, le financement par les enfants doit être justifié (donation enregistrée, acte notarié, origine des fonds). Les donations régulières faites plus de trois mois avant le décès sont exclues de la présomption. Il faut aussi prouver la cohérence économique de l’opération (logique familiale, transmission long terme, structuration en SCI).

Le second risque tient aux démembrements sur liquidités (quasi-usufruit), que le législateur a sensiblement encadrés. En cas de quasi-usufruit sur une somme d’argent, l’usufruitier peut consommer les fonds, mais laisse à son décès une dette de restitution à l’égard du nu-propriétaire. Désormais, cette dette n’est pas toujours déductible de l’actif successoral, et la créance de restitution peut être soumise elle-même aux droits de succession. Les schémas artificiels visant à purger l’impôt via ces dettes sont désormais systématiquement contestés.

Démembrement, conjoint survivant et protection de la famille

La loi française fait des enfants les héritiers prioritaires, ce qui peut laisser le conjoint survivant dans une position fragile s’il n’a pas été protégé par des dispositions ad hoc. Le démembrement permet de concilier cette priorité des enfants avec la sécurité matérielle du conjoint.

Grâce à une donation entre époux ou un testament, le conjoint survivant peut recevoir l’usufruit des biens (logement, loyers, revenus) tandis que les enfants en obtiennent la nue-propriété. Ainsi, le conjoint conserve la jouissance des biens jusqu’à son décès, et les enfants en deviennent pleinement propriétaires à ce moment.

Ce schéma, très utilisé dans les familles recomposées, évite de placer le conjoint dans une dépendance financière vis-à-vis des enfants du premier lit, tout en garantissant à ceux-ci la préservation de leurs droits finaux.

Donner tôt, donner mieux : l’importance du calendrier

Le fil conducteur de toutes ces stratégies est le temps. Plus les opérations sont engagées tôt, plus elles sont efficaces :

Pour maximiser les avantages fiscaux, effectuez une donation de nue-propriété : plus le donateur est jeune, plus la valeur fiscale du bien est réduite. De plus, les abattements de 100 000 € par parent et par enfant se renouvellent tous les 15 ans, et les plus-values post-donation échappent à la succession et à l’impôt.

En combinant plusieurs outils – donations simples, donations-partages, démembrements viagers, démembrements temporaires, SCI, contrats de capitalisation – il devient possible de transférer progressivement des montants très significatifs, dans un cadre fiscal maîtrisé et en conservant la main sur la gestion.

Un outil puissant qui exige rigueur et accompagnement

Le démembrement de propriété est aujourd’hui au cœur des stratégies de transmission patrimoniale les plus abouties. Il permet de :

– transmettre progressivement son patrimoine sans en perdre l’usage ni le revenu ;

– réduire très sensiblement les droits de donation et de succession grâce à la valorisation favorable de la nue-propriété ;

– protéger le conjoint survivant tout en préservant la vocation des enfants ;

– optimiser l’IFI et la fiscalité des revenus fonciers ;

– structurer le passage de relais d’une entreprise ou d’un parc immobilier familial dans la durée.

L’outil de démembrement de propriété, bien que puissant fiscalement, exige une rédaction précise des actes, une répartition rigoureuse des charges et un financement documenté de la nue-propriété, sous peine de contentieux ou de redressements.

Dans la pratique, chaque projet de démembrement devrait donc s’inscrire dans une réflexion globale sur la succession, le régime matrimonial, la protection du conjoint et les objectifs économiques de la famille. C’est à cette condition que le démembrement de propriété devient réellement l’outil clé d’une transmission patrimoniale réussie : efficace fiscalement, sécurisée juridiquement, et acceptée par l’ensemble des héritiers.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.