À quelques heures de vol de la plupart des capitales européennes, Malte cumule plusieurs atouts rarement réunis au même endroit : climat méditerranéen, anglais langue officielle, vie quotidienne moins chère que dans la plupart des pays d’Europe de l’Ouest… et surtout un régime fiscal pensé pour attirer à la fois les particuliers fortunés, les entrepreneurs internationaux et les actifs mobiles. Contrairement à certains clichés, l’archipel n’est pas un territoire « sans impôts », mais un pays de l’Union européenne qui a construit, au fil des années, un ensemble de règles fiscales et de programmes de résidence particulièrement avantageux pour qui sait les utiliser.

Pour un investisseur ou nomade numérique, l’enjeu n’est pas de se cacher mais de structurer sa vie et ses actifs afin de payer un impôt prévisible, souvent bien inférieur à celui du pays d’origine, tout en obtenant une résidence européenne avec accès à l’espace Schengen et au système financier de l’UE.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Qualité de vie et coût de la résidence à Malte

Avant de parler optimisation fiscale, il faut comprendre dans quel cadre de vie s’inscrit un projet d’installation. Malte est un archipel méditerranéen, avec pour île principale Malte, sa « petite sœur » Gozo dont la capitale est Victoria, et quelques îlots inhabités. L’archipel fait partie de l’Union européenne, de la zone euro et de l’espace Schengen, avec un niveau de vie comparable à celui de pays comme l’Autriche, l’Allemagne ou la France, mais des prix sensiblement plus bas.

Le coût de la vie reste inférieur à la moyenne de l’UE et significativement plus bas que dans des pays comme le Royaume‑Uni, la France, l’Irlande, la Suède, l’Allemagne, les Pays‑Bas ou les États‑Unis. Les estimations issues d’indices comme Numbeo situent Malte autour du 53ᵉ rang des villes européennes les plus chères, ce qui la place dans le « milieu de tableau » : ni low‑cost, ni hors de prix.

Les dépenses mensuelles moyennes d’une personne seule, logement inclus, se situent autour de 2 000 à 2 400 dollars.

Pour ceux qui visent un style de vie plus confortable – appartement premium, sorties régulières, voyages, éventuellement du personnel de maison – on parle plutôt de 4 000 à 6 000 € par mois pour un couple, et plus de 8 000 € pour une famille de quatre.

Les salaires suivent logiquement un niveau inférieur à ceux de l’Europe du Nord : le salaire brut moyen se situe autour de 1 750 € par mois, pour un net d’environ 1 440 € (les estimations en dollars évoquent 2 100 $ net en moyenne). Le salaire minimum tourne autour de 960 € mensuels. Le revenu moyen reste en‑deçà de la moyenne de l’UE, mais ce décalage est compensé par un coût de la vie plus faible – un résident seul voit ainsi son salaire net moyen dépasser de plus de 90 % son coût de vie hors loyer.

Logement : des écarts spectaculaires selon les zones

À Malte, le poste de dépense le plus déterminant reste le logement. Les loyers en centre‑ville se sont nettement hissés ces dix dernières années, mais demeurent bien inférieurs à ceux de Londres ou New York – un appartement qui se vendrait 250 000 à 300 000 dollars à Sliema se paierait plus d’un million de dollars à Miami, Los Angeles ou Vancouver.

| Type de bien / zone | Loyer mensuel moyen (approx.) |

|---|---|

| Studio / 1 ch. centre (Valletta, Sliema, St Julian’s) | 900 à 1 600 € |

| Studio / 1 ch. hors centre | 750 à 900 € |

| 3 chambres centre | 1 400 à 1 700 € |

| 3 chambres hors centre | 1 100 à 1 400 € |

| 1 ch. à Gozo ou sud de l’île | 500 à 800 € |

Les quartiers les plus recherchés – Sliema, St Julian’s, la capitale historique Valletta – affichent facilement entre 1 100 et 1 600 € par mois pour un une‑chambre, voire davantage pour les penthouses et appartements avec vue mer. À l’opposé, Victoria (capitale de Gozo) est souvent citée comme le centre urbain le plus abordable du pays, avec des loyers de départ autour de 500 € pour un petit appartement.

Le loyer annuel minimum requis pour le Malta Permanent Residence Programme (MPRP) est de 14 000 €.

À l’achat, les prix varient fortement selon l’emplacement et le type de bien. Sur le marché courant, un deux‑chambres en « localisation secondaire » se négocie autour de 245 000 €, un appartement medium autour de 250 000 à 450 000 €, une maison de ville autour de 400 000 à 600 000 €, et les villas grimpent facilement entre 700 000 et plus de 1,6 million d’euros pour les biens de très haut de gamme. Le prix médian pour un appartement se situe autour de 317 000 €, soit environ 3 270 € au mètre carré.

Dans les zones ordinaires, on retrouve des prix compris entre 2 000 et 5 500 € le mètre carré, tandis que les Special Designated Areas (SDA) – quartiers premium front de mer comme Tigné Point – peuvent monter jusqu’à 6 500 € le mètre carré. Inversement, Gozo reste à la fois l’île la plus tranquille et la plus abordable : on y trouve des entrées de gamme autour de 180 000 à 230 000 €, et des prix au mètre carré autour de 2 100 €.

Pour un candidat à la résidence ou à l’investissement, ce panorama est crucial : choisir Gozo ou le sud permet de réduire la mise immobilière exigée par plusieurs programmes tout en restant dans l’UE et dans l’espace Schengen.

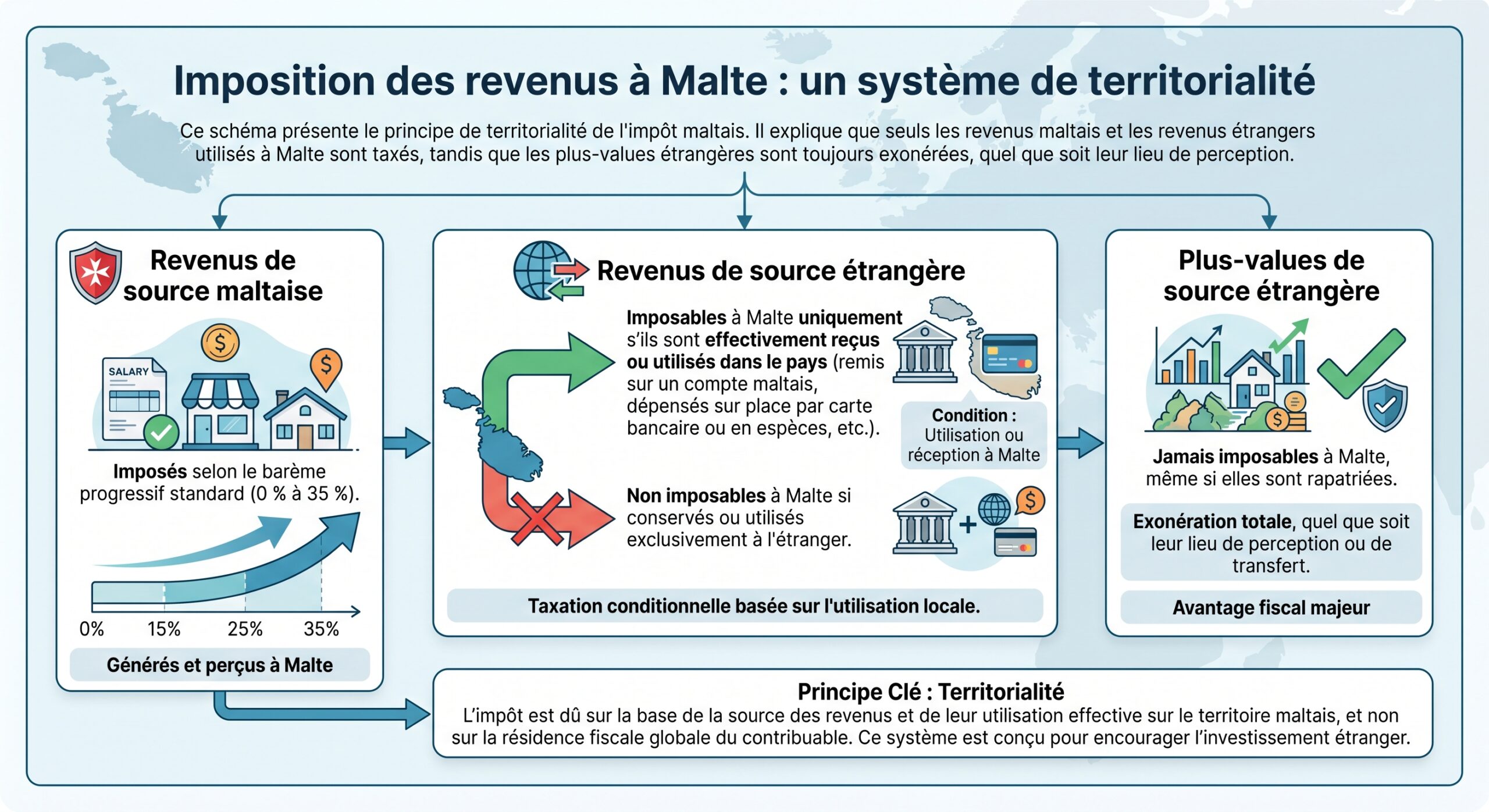

Le cœur du modèle : le régime non‑dom et l’imposition à la remittance

L’élément qui change tout, pour un résident étranger, est le régime des résidents non domiciliés (non‑dom). Malte distingue deux notions : la résidence fiscale et le domicile. La résidence se fonde d’abord sur des critères factuels – nombre de jours sur place, présence d’un foyer, centre d’intérêts économiques et personnels – tandis que le domicile renvoie au pays avec lequel une personne a un lien permanent, généralement celui de naissance ou de la famille, et qui ne change que si l’on manifeste clairement l’intention de s’installer pour toujours ailleurs.

Un individu qui devient résident fiscal maltais tout en conservant un domicile hors de Malte entre dans un système de taxation à la remittance. Concrètement, cela signifie que :

Pour un entrepreneur ou un investisseur qui perçoit des dividendes, des intérêts, des redevances ou des gains en capital à l’étranger, cette architecture est extrêmement compétitive : il est possible de loger une bonne partie de sa stratégie patrimoniale à l’extérieur de Malte, tout en vivant sur place avec un flux de revenus remisés calibré pour rester sur des niveaux d’imposition raisonnables. Les conventions de non‑double imposition – Malte en a conclu plus de 80, dont avec la France, la Belgique, le Canada, la Suisse, les États‑Unis ou l’Inde – complètent le dispositif en évitant la double charge fiscale sur les revenus déjà taxés ailleurs.

Depuis 2018, un impôt minimum de 5 000 € par an s’applique aux résidents non‑dom ordinaires dont le revenu étranger dépasse 35 000 €, même si ce revenu reste à l’étranger. Ce montant inclut l’impôt déjà retenu à la source à Malte, mais exclut les droits de mutation sur l’immobilier maltais.

Cette clause ne s’applique pas en dessous du seuil de 35 000 € de revenus étrangers ; elle ne concerne pas non plus les personnes bénéficiant d’un statut spécial avec taux unique de 15 % (GRP, TRP ou MRP). Elle ne remet pas en cause les règles sur les plus‑values étrangères, qui restent exonérées même si elles sont rapatriées.

Comment devient‑on résident fiscal non‑dom à Malte ?

Dans la pratique, on devient résident fiscal maltais de deux façons : soit en y passant au moins 183 jours par an, soit en y établissant sa résidence habituelle avec un logement disponible en permanence, une présence régulière et un centre de vie effectif (famille, activités, intérêts économiques). L’administration fiscale raisonne de manière pragmatique : au‑delà du comptage des jours, elle regarde où se situent le « centre des intérêts vitaux » et la routine de vie.

Le statut de non‑dom à Malte ne se demande pas ; il découle automatiquement du droit tant que vous êtes résident sans avoir établi un domicile d’élection. Si vous prouvez une volonté de vous installer définitivement, avec rupture des liens avec votre ancien pays, vous risquez d’acquérir un domicile local et d’être imposé sur l’ensemble de vos revenus mondiaux.

Pour sécuriser sa situation, un résident non‑dom doit donc combiner plusieurs éléments : une documentation claire sur son lien de domicile avec son pays d’origine (acte de naissance, patrimoine principal à l’étranger, dispositions successorales), un niveau de présence maltaise cohérent avec sa stratégie, et un usage rigoureux des comptes bancaires afin de distinguer les flux remisés à Malte et ceux qui restent à l’extérieur.

Programmes de résidence : du « golden visa » à la retraite fiscalement optimisée

À côté du régime non‑dom « naturel », Malte a mis en place une série de programmes qui permettent à des non‑européens d’obtenir un droit de séjour durable dans l’archipel, souvent avec un traitement fiscal particulier. Le plus connu est le Malta Permanent Residence Programme (MPRP), souvent présenté comme le « golden visa » maltais, mais il n’est pas le seul.

Malta Permanent Residence Programme : la résidence permanente immédiate

Le MPRP s’adresse aux ressortissants hors UE/EEE/Suisse disposant d’un patrimoine conséquent et désireux d’obtenir une résidence permanente dans un État membre, sans obligation de présence minimale.

Le programme repose sur quatre piliers financiers :

– un engagement immobilier, soit par achat, soit par location ;

– une contribution au budget maltais ;

– des frais administratifs significatifs ;

– un don à une ONG locale.

Deux options sont possibles pour le logement. La voie locative impose un bail d’au moins cinq ans sur une propriété louée minimum 14 000 € par an, soit au total au moins 70 000 € de loyers sur la période. La voie de l’achat exige d’acquérir un bien pour au moins 375 000 € n’importe où à Malte ou Gozo, et de le conserver au moins cinq ans. À ces montants s’ajoutent les frais de transaction (environ 7 %, soit un peu plus de 26 000 €).

Parallèlement, le candidat doit verser une contribution non remboursable de 37 000 € à l’État maltais, s’acquitter d’une redevance administrative de 60 000 € pour lui‑même et 7 500 € pour chaque adulte à charge (hors conjoint), et effectuer un don obligatoire de 2 000 € à une organisation non gouvernementale enregistrée à Malte.

Enfin, il doit prouver la détention d’un patrimoine minimum, avec deux alternatives prévues par les textes :

| Seuil d’actifs global | Part minimale en actifs financiers |

|---|---|

| 500 000 € | 150 000 € |

| 650 000 € | 75 000 € |

En additionnant bail ou achat, contributions, frais et don, les montants d’entrée se situent autour de 169 000 € pour l’option location (hors coûts de vie) et environ 474 000 € pour l’option achat.

Ce prix donne accès à une résidence permanente de plein droit, sans obligation de séjour annuel minimum, avec carte de résident à renouveler tous les cinq ans. Il permet d’inclure le conjoint, les enfants mineurs, les enfants majeurs célibataires et financièrement dépendants jusqu’à 29 ans, ainsi que les parents et grands-parents à charge. Les titulaires peuvent vivre et se former, mais pas automatiquement travailler : la résidence n’emporte pas en soi d’autorisation d’exercer une activité salariée locale.

Sur le plan fiscal, le MPRP ne comporte pas de taux d’imposition « spécial ». Les bénéficiaires sont imposés comme des résidents ordinaires non‑dom : barème progressif de 0 à 35 % sur les revenus maltais et les remittances, exemption des revenus étrangers non remisés et des plus‑values étrangères, absence d’impôt sur la fortune et de droits de succession.

Le MPRP sert donc avant tout d’instrument d’immigration – un « plan B » européen – sur lequel vient se greffer, si on le souhaite, le régime non‑dom ou un autre statut fiscal.

Global Residence Programme et Residence Programme : 15 % de flat tax sur les remittances

Pour les contribuables qui veulent surtout un cadre fiscal simple et stable, le Malta Global Residence Programme (GRP) et sa variante pour ressortissants européens, le Residence Programme (TRP), offrent un mécanisme direct : un taux unique de 15 % sur tous les revenus étrangers remisés à Malte, assorti d’un minimum annuel de 15 000 €, couvrant le demandeur et ses personnes à charge.

Les conditions d’accès combinent :

– l’acquisition ou la location d’un bien résidentiel remplissant des seuils de valeur ou de loyer ;

– la preuve de ressources suffisantes et d’une assurance santé couvrant l’UE ;

– un engagement à ne pas passer plus de 183 jours par année civile dans un autre pays ;

– une redevance administrative unique de 6 000 € (5 500 € si le bien se situe dans le sud de Malte).

Sur le plan immobilier, les minima sont fixés comme suit :

| Région | Prix d’achat minimal | Loyer annuel minimal |

|---|---|---|

| Gozo ou sud de Malte | 220 000 € | 8 750 € |

| Reste de Malte | 275 000 € | 9 600 € |

Le logement doit servir de résidence principale à Malte. Le titulaire du GRP ou TRP conserve par ailleurs la liberté d’avoir des biens et des intérêts à l’étranger, mais doit veiller à ne pas devenir résident fiscal d’un autre pays par excès de présence.

À Malte, les revenus locaux sont imposés jusqu’à 35 %, les revenus étrangers remittés à 15 % avec crédit d’impôt, et les revenus étrangers non remisés ainsi que les plus-values étrangères sont exonérés. Un taux fixe de 15 % sur les flux étrangers remontés annuellement peut être plus avantageux qu’une optimisation poussée du régime non-dom classique.

Programmes pour retraités : flux de pension à 15 %

Malte a également conçu un dispositif taillé sur mesure pour les retraités étrangers. Le Malta Retirement Programme (MRP) fonctionne lui aussi sur un taux de 15 % appliqué à la pension étrangère remisée, mais il impose un minimum fiscal plus bas : 7 500 € pour le titulaire, auxquels s’ajoutent 500 € par personne à charge.

La principale contrainte est que la pension doit représenter au moins 75 % du revenu imposable total, ce qui interdit une activité professionnelle significative. Seules des fonctions non exécutives (administrateur sans fonctions opérationnelles, conseil d’administration) peuvent être tolérées dans certains cas. Côté logement, les seuils sont identiques à ceux du GRP : achat minimum de 275 000 € sur l’île principale (220 000 € à Gozo ou dans le sud), ou loyer annuel d’au moins 9 600 € (8 750 € en zones sud et Gozo).

Nomad Residence Permit : un visa numérique avec bonus fiscal

En 2021, Malte a lancé un programme spécifique pour les travailleurs à distance non européens : le Nomad Residence Permit. Il ne s’agit pas d’un chemin vers la résidence permanente, mais d’une autorisation de séjour d’un an renouvelable jusqu’à quatre ans, conçue pour les employés, freelances ou entrepreneurs dont l’activité est exclusivement tournée vers l’étranger.

Pour être éligible, il faut notamment : être majeur, avoir un lieu de résidence en France, et ne pas être sous tutelle ou curatelle.

– être ressortissant hors UE/EEE/Suisse ;

– justifier d’un revenu brut annuel d’au moins 42 000 € (soit 3 500 € par mois) issu d’une activité exercée à distance ;

– travailler pour un employeur non résident, gérer une société étrangère ou facturer des clients étrangers n’ayant pas de base fixe à Malte ;

– disposer d’une assurance santé valable à Malte ;

– louer ou posséder un logement sur place ;

– présenter un casier judiciaire vierge.

Le détenteur doit passer au moins cinq mois par an à Malte et ne pas dépasser 183 jours de présence dans un autre État, sous peine de remettre en cause sa situation.

Depuis fin 2023, ce permis est assorti d’un avantage fiscal très ciblé : pendant les 12 premiers mois suivant la délivrance du titre (ou depuis le 1er janvier 2024, selon la date la plus tardive), le revenu provenant du « travail autorisé » et remisé à Malte est entièrement exonéré d’impôt maltais. Au‑delà, ce même revenu est imposé à un taux forfaitaire de 10 %, bien inférieur au barème classique, tandis que les autres revenus éventuels retombent sur le système standard (non‑dom + barème progressif).

On retrouve là une logique clé de la stratégie maltaise : offrir une porte d’entrée attractive aux profils mobiles à hauts revenus, avec un taux de 0 %, puis 10 %, sur un revenu étranger, sans les enfermer dans une résidence permanente et sans imposer le reste de leur patrimoine gardé à l’étranger.

Fiscalité des sociétés : un taux facial de 35 %… et un effectif autour de 5 %

Côté entreprises, Malte a aussi construit une machine fiscale redoutablement efficace tout en restant dans les clous européens. Le taux nominal de l’impôt sur les sociétés est fixé à 35 %, soit le même niveau que le taux marginal d’impôt sur le revenu des personnes physiques. Mais cet affichage ne raconte pas toute l’histoire : le pays est le seul en Europe à appliquer un système de pleine imputation, complété par un mécanisme de remboursement aux actionnaires.

Le principe est le suivant : lorsqu’une société maltaise réalise un bénéfice et paie l’impôt à 35 %, elle peut ensuite distribuer ce bénéfice à ses actionnaires sous forme de dividendes. Ceux‑ci ont droit, dans la plupart des cas, à un remboursement d’une partie de l’impôt payé par la société – remboursement versé directement par le fisc maltais. Selon la nature du revenu et l’usage ou non de mécanismes de crédit d’impôt international (double taxation relief), on distingue plusieurs scénarios.

| Type de revenu à la source de la société maltaise | Taux facial | Fraction du 35 % remboursée à l’actionnaire | Taux effectif final |

|---|---|---|---|

| Revenu d’activité / trading standard | 35 % | 6/7 du 35 % (soit 30 %) | 5 % |

| Intérêts ou redevances passives peu taxées | 35 % | 5/7 du 35 % | 10 % |

| Revenu ayant déjà supporté une imposition étrangère avec crédit d’impôt | 35 % | 2/3 du 35 % | 2,5 à 6,25 % env. |

| Participating holding (dividendes de filiale qualifiée) | 35 % | 100 % (ou exemption en amont) | 0 % |

Dans le schéma le plus courant – une société de services ou de commerce réalisant des bénéfices d’exploitation classiques – le taux effectif tombe à 5 %. Pour 100 € de profit, l’entreprise paie 35 € d’impôt, distribue 65 € de dividendes et l’actionnaire récupère 30 € de remboursement, ce qui revient à une charge fiscale nette de 5 €.

Pour optimiser la mécanique, des structures adoptent un montage à deux étages : une société opérationnelle (OpCo) exerce l’activité et paie l’impôt, tandis qu’une holding maltaise (HoldCo) détient les parts, reçoit les dividendes et encaisse le remboursement. Les fonds restent ainsi au niveau de la holding, sans passer chez l’actionnaire final dans son pays de résidence, offrant plus de souplesse pour la planification patrimoniale.

À côté de ce système historique, Malte a introduit en 2019 un régime de groupe fiscal – le « Fiscal Unit » – qui permet à un groupe éligible d’être traité comme un seul contribuable. Concrètement, le groupe peut ne verser que l’impôt net après prise en compte du remboursement auquel il aurait eu droit, au lieu d’avancer les 35 % et d’attendre plusieurs mois le remboursement. On obtient ainsi, de fait, un taux direct à 5 % dans les groupes qui remplissent les tests de détention (notamment un seuil de 95 % au moins pour certaines participations intra‑groupe).

Un troisième régime fiscal, le Final Income Tax Without Imputation (FITWI), a été introduit à Malte. Il s’agit d’une option à 15 % ‘tout compris’, sans remboursement, conçue pour les groupes soumis au Pilier Deux de l’OCDE (taux minimum global de 15 %). En choisissant ce régime, l’entreprise maltaise aligne son taux effectif sur le plancher mondial de 15 % et renonce au système de remboursement pour au moins cinq ans, évitant ainsi une surtaxe ailleurs.

L’ensemble est adossé à un réseau de plus de 80 conventions fiscales bilatérales, majoritairement calquées sur le modèle OCDE, et à une absence quasi totale de retenue à la source à la sortie : dividendes, intérêts et redevances versés à des non‑résidents ne subissent en principe aucune retenue maltaise, sous réserve d’absence d’établissement stable local.

Un environnement fiscal aligné sur les normes internationales

L’un des paradoxes de Malte est d’être à la fois un « hub fiscal » extrêmement compétitif et un État membre de l’Union européenne tenu de respecter toutes les directives anti‑évasion récentes. L’archipel a ainsi transposé l’Anti‑Tax Avoidance Directive (ATAD), avec ses volets limitation des intérêts, règles sur les sociétés contrôlées (CFC), dispositifs anti‑hybrides et exit tax. Les prêts antérieurs au 17 juin 2016 bénéficient d’un régime transitoire, et certains secteurs financiers (banques, assurances, fonds de pension, UCITS) sont exemptés de la limitation générale des intérêts sous conditions, mais le corpus légal maltais reflète aujourd’hui les exigences européennes en matière de lutte contre l’érosion des bases fiscales.

Malte a ratifié l’instrument multilatéral de l’OCDE (MLI), appliquant les standards minimums sur l’abus de convention et les procédures amiables. Les obligations de transparence incluent l’échange automatique d’informations via la norme CRS, l’application de FATCA pour les contribuables américains, et l’encadrement des schémas transfrontaliers agressifs selon les directives sur la coopération administrative.

Ce contexte renforce un point clé : les avantages offerts par Malte ne reposent pas sur l’opacité, mais sur une ingénierie juridique assumée, validée par la Commission européenne pour ce qui concerne le système d’imputation et de remboursement aux actionnaires, et encadrée par une administration fiscale plutôt pragmatique.

Combiner résidence européenne et optimisation : à qui s’adresse Malte ?

Une fois posées ces pièces du puzzle – non‑dom, programmes de résidence, régime des sociétés, conventions fiscales – la question devient : pour quels profils Malte est‑elle pertinente, et avec quels montages ?

Pour un entrepreneur ou dirigeant dont l’activité principale est internationale, l’intérêt peut être double : loger une société opérationnelle ou une holding à Malte pour profiter d’un taux effectif de 5 % et de l’absence de retenues à la source, et s’installer sur place sous régime non‑dom ou GRP pour alléger sa fiscalité personnelle sur les flux étrangers. Le tout en restant à l’intérieur de l’UE et de la zone euro, avec une infrastructure financière et juridique standardisée.

Pour un investisseur patrimonial vivant de revenus passifs étrangers, combiner le statut non‑dom avec un programme à 15 % sur les remittances (GRP, TRP ou MRP) offre une réduction fiscale très significative par rapport à des pays comme la France, l’Allemagne ou le Royaume‑Uni, tout en permettant de garder une partie du patrimoine à l’étranger hors d’imposition maltaise.

Pour un retraité recevant des pensions importantes à l’étranger, le Malta Retirement Programme permet de transformer ses pensions en flux taxés à 15 % avec un plancher de 7 500 €, dans un pays où le coût de la vie est inférieur à celui des grandes économies européennes, avec un système de santé classé parmi les meilleurs par l’Organisation mondiale de la santé.

Le Nomad Residence Permit offre un taux d’imposition de 0 % la première année sur le revenu de travail à distance pour les travailleurs numériques hors UE.

Pour des familles fortunées hors UE/EEE/Suisse soucieuses de se sécuriser un pied‑à‑terre européen, le MPRP apporte une résidence permanente immédiate, transmissible aux générations suivantes, dans un pays stable politiquement et économiquement, avec de bonnes écoles internationales et un environnement méditerranéen attractif, sans obligation de vivre sur place ni de renoncer à la nationalité d’origine.

Dans tous les cas, l’architecture maltaise exige de la préparation : structuration juridique solide, documentation des flux, choix judicieux du programme de résidence en fonction du profil et de la géographie des revenus, calcul comparatif entre barème progressif et taux forfaitaire de 15 %, prise en compte des conventions de non‑double imposition et, pour les Américains, articulation avec les règles extraterritoriales des États‑Unis (déclaration mondiale, Foreign Earned Income Exclusion, Foreign Tax Credit, FBAR, FATCA, etc.).

Résider à Malte : un compromis assumé plutôt qu’un paradis hors du monde

Ce qui distingue Malte d’autres destinations dites « offshore », c’est précisément ce compromis : l’archipel n’abolit pas l’impôt, mais il permet de le ramener à un niveau modéré, maîtrisé, et souvent très en dessous des niveaux connus dans les États à haute pression fiscale, tout en conservant l’accès plein et entier au marché unique européen, à la monnaie unique et à la liberté de circulation Schengen.

Pour un résident non‑dom, Malte offre la possibilité de vivre toute l’année au soleil avec un coût de la vie inférieur à celui de l’UE, en ne payant l’impôt que sur les revenus rapatriés, sans taxation des plus-values étrangères. Pour les entreprises, le taux facial de 35 % est réduit à un taux effectif de 5 % grâce au remboursement à 6/7ᵉ, avec absence de retenue à la source et un large réseau de conventions fiscales, faisant de Malte une juridiction très compétitive au sein de l’Union.

Reste à chacun de mesurer ce que cette équation implique : un vrai changement de centre de vie pour devenir résident non‑dom, un investissement immobilier et financier substantiel pour les programmes de résidence par investissement, un respect scrupuleux des obligations déclaratives locales et internationales, et une stratégie patrimoniale pensée sur le long terme. Malte n’est pas un raccourci miraculeux, mais un outil, au croisement de la fiscalité et de la mobilité, qui, bien utilisé, peut transformer en profondeur la manière de vivre et d’investir en Europe.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.