L’apport-cession est devenu, en quelques années, l’outil fétiche de nombreux chefs d’entreprise pour vendre leur société sans payer immédiatement la flat tax sur la plus-value. Derrière cette expression un peu technique se cache un mécanisme très précis, encadré par l’article 150‑0 B ter du Code général des impôts (CGI), qui permet de reporter l’imposition, à condition de respecter une série de règles de plus en plus strictes.

L’apport-cession vise à encourager le réinvestissement dans l’économie réelle en transformant une plus-value personnelle fortement taxée en fonds logés dans une holding soumise à l’impôt sur les sociétés, ce qui permet de réinvestir dans d’autres projets.

Encore faut-il maîtriser les conditions, les pièges et les évolutions récentes du régime, notamment depuis le durcissement introduit par la Loi de finances 2026.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le cadre légal de l’apport-cession

L’apport-cession est directement régi par l’article 150‑0 B ter du CGI, complété par les commentaires de l’administration dans la base BOFiP (notamment BOI‑RPPM‑PVBMI‑30‑10‑60). Il s’inscrit dans l’ensemble des textes sur les plus-values mobilières (articles 150‑0 A à 150‑0 F du CGI).

Le mécanisme repose sur une idée simple : lors de la contribution de titres par une personne physique à une société qu’elle contrôle (généralement une holding soumise à l’impôt sur les sociétés), la plus-value constatée n’est pas taxée immédiatement. L’impôt est seulement “reporté” et deviendra exigible plus tard si certains événements interviennent (revente, remboursement, résiliation, etc.).

Le report d’imposition de l’article 150‑0 B ter s’applique spécifiquement aux apports de titres à une société contrôlée par l’apporteur, dans le cadre d’une opération d’apport-cession, contrairement au sursis d’imposition de l’article 150‑0 B qui concerne les échanges sans contrôle.

L’apport-cession est donc une séquence en deux temps :

1. L’apport des titres de la société opérationnelle à une holding soumise à l’IS et contrôlée par l’entrepreneur. 2. La cession de ces titres par la holding à un tiers acquéreur.

Sur le papier, l’entrepreneur fige sa plus-value et le taux d’imposition qui lui sera appliqué, mais ne paie rien à ce stade. Le prix de vente atterrit dans les comptes de la holding, qui pourra le réinvestir, tout en étant, elle, soumise au régime de l’IS (avec les régimes “mère‑fille” et “titres de participation” à la clef).

Qui peut bénéficier du report d’imposition ?

Le report d’imposition prévu par l’article 150‑0 B ter vise un profil bien précis de contribuables : les personnes physiques fiscalement domiciliées en France, agissant dans le cadre de la gestion de leur patrimoine privé. Il peut également s’appliquer lorsque les titres sont détenus via une société de personnes relevant de l’article 8 du CGI (par exemple une SCI à l’IR), transparence fiscale oblige.

En revanche, les opérations intragroupes entre sociétés à l’IS (fusions, scissions) ne relèvent pas de ce dispositif, car elles disposent d’autres régimes spécifiques.

Pour que le report joue, plusieurs conditions doivent être remplies simultanément.

Conditions liées à l’apporteur

L’apporteur doit être une personne physique résidente fiscale de France, ou une structure transparente à l’IR dont les associés sont imposés en France. Il doit par ailleurs contrôler, au moment de l’apport, la société bénéficiaire (la holding).

Le contrôle s’apprécie de manière large : en principe, il suppose la détention directe ou indirecte de plus de 50 % des droits de vote ou des droits aux bénéfices. Mais une présomption de contrôle existe lorsque le contribuable détient au moins un tiers (33,33 %) des droits et qu’aucun autre associé ne détient une participation supérieure. La notion de contrôle s’apprécie en incluant le “groupe familial” (conjoint, ascendants, descendants, frères et sœurs), ce qui permet à un dirigeant et sa famille de franchir ensemble le seuil.

Conditions liées à la holding bénéficiaire

La société qui reçoit les titres doit, elle aussi, respecter un cahier des charges fiscalement précis.

Elle doit :

La société doit avoir son siège en France, UE ou dans un État avec convention fiscale, être soumise à l’IS, être contrôlée par l’apporteur après l’opération et avoir une substance économique réelle.

En pratique, la forme la plus courante est la SAS soumise à l’IS, parfois une SARL ou une société civile à l’IS. L’administration tolère les holdings “ad hoc” créées pour les besoins de l’apport-cession, à condition qu’elles aient une activité réelle (gestion active de participations, réinvestissements, moyens propres, etc.).

Conditions liées aux titres apportés

Les titres apportés doivent être inscrits dans le patrimoine privé de l’apporteur. Il s’agit en général de titres d’une société opérationnelle soumise à l’IS (activité commerciale, industrielle, artisanale, libérale ou agricole). Les sociétés dont l’objet principal est la gestion de patrimoine (immobilier de rendement, portefeuille de valeurs mobilières) sont en principe exclues du cœur du dispositif.

La plus-value latente sur ces titres doit être constatée à l’occasion de l’apport : valeur d’apport (valeur de marché) moins prix de revient (prix d’acquisition ou de souscription, éventuellement ajusté des soultes antérieures).

Comment se calcule la plus-value en report d’imposition ?

Sur le plan technique, la plus-value d’apport est déterminée selon les règles classiques de l’article 150‑0 D du CGI. Le “prix de cession” est, ici, la valeur des titres de la holding reçus en échange, augmentée de toute soulte reçue (ou diminuée de la soulte versée). On en retranche le prix de revient fiscal des titres apportés.

Lorsque ces titres avaient déjà fait l’objet d’une opération en sursis (article 150‑0 B) ou d’un précédent report, on remonte jusqu’au prix d’acquisition initial en tenant compte des soultes déjà intervenues, conformément aux commentaires administratifs (BOI‑RPPM‑PVBMI‑30‑10‑20 et BOI‑RPPM‑PVBMI‑30‑10‑30).

La plus-value est calculée et déclarée l’année de l’apport, avec un taux applicable fixé à ce moment. L’impôt n’est exigible qu’en cas d’événement ultérieur mettant fin au report.

PFU ou barème progressif : un choix figé au jour de l’apport

Le régime d’imposition lui-même est cristallisé à la date de l’apport. Pour les apports réalisés après l’introduction du PFU, l’option par défaut est la flat tax, qui atteint 31,4 % dans les hypothèses les plus récentes (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux). Le contribuable peut, s’il y a intérêt, opter pour le barème progressif, éventuellement avec abattement pour durée de détention pour les titres acquis avant 2018 (50 % ou 65 % selon la durée de conservation).

En l’absence du dispositif 150-0 B ter, la charge fiscale immédiate sur une plus-value de 1 million d’euros atteindrait environ 314 000 euros.

Un exemple issu des données de recherche illustre bien le mécanisme : pour 100 euros de plus-value, au PFU, l’impôt de 30 à 31,4 euros est différé, ce qui permet de réinvestir 100 plutôt que 68 à 70 euros.

La soulte : une soupape encadrée et de plus en plus surveillée

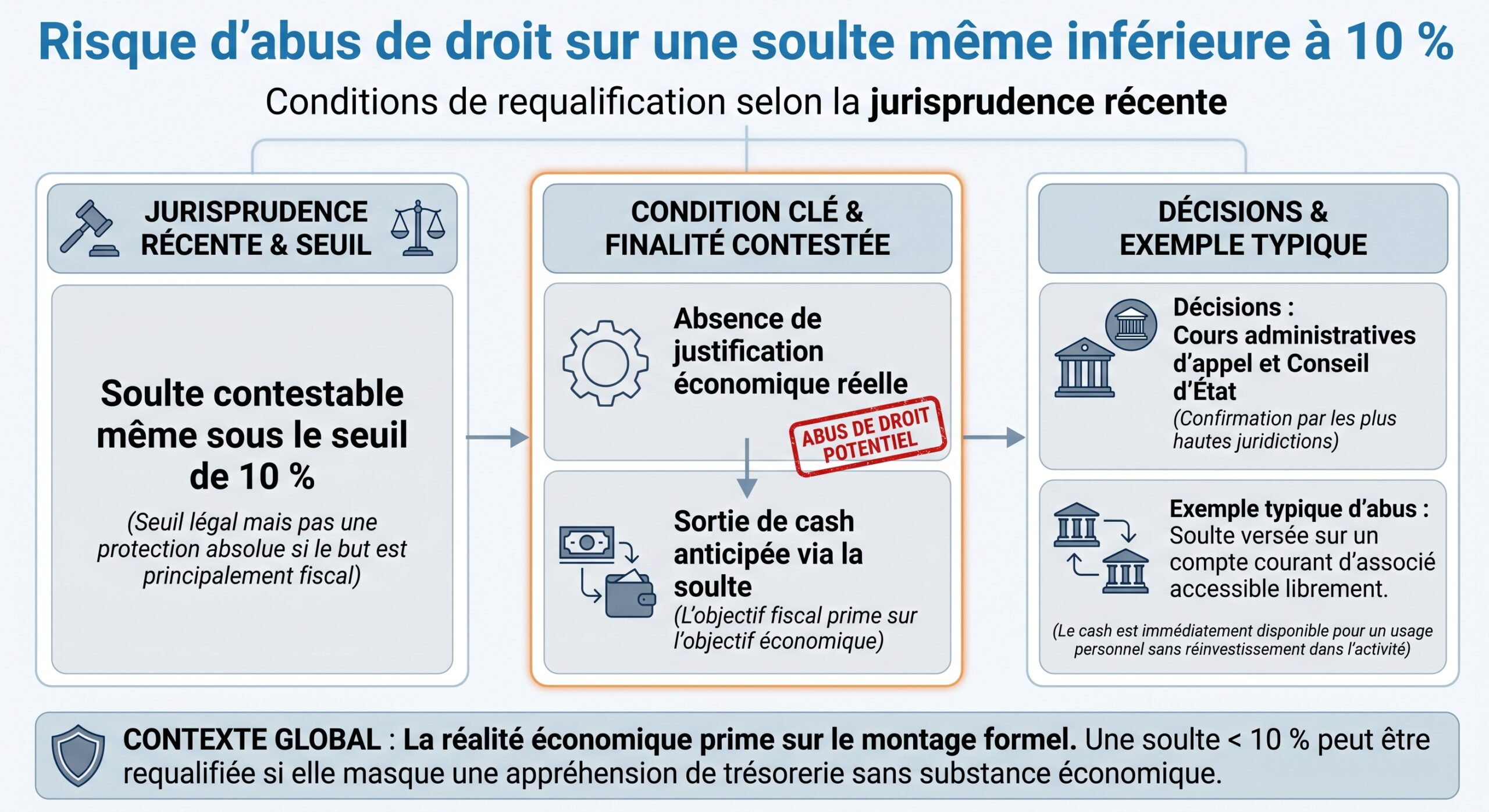

L’apport peut être assorti d’une soulte, c’est-à-dire d’une petite partie en numéraire versée à l’apporteur. Le CGI autorise une soulte à condition que son montant ne dépasse pas 10 % de la valeur nominale des titres reçus en échange.

En théorie, si cette limite de 10 % est respectée, le report s’applique à l’ensemble de la plus-value, y compris à la fraction correspondant à la soulte. Si la soulte dépasse 10 %, la sanction est radicale : la totalité de la plus-value d’apport devient immédiatement imposable.

Dans un arrêt du 18 juin 2025, le Conseil d’État a toutefois posé une limite : si l’administration requalifie l’opération pour abus de droit en visant uniquement la soulte, la remise en cause ne peut porter que sur cette partie, le report restant acquis pour le reste de l’apport. Une nuance cruciale qui évite de faire tomber tout le montage pour une dérive sur une petite fraction.

Soulte : rappel des bornes chiffrées

On peut synthétiser les principaux paramètres dans un tableau :

| Paramètre | Règle fiscale de référence | Conséquence fiscale principale |

|---|---|---|

| Plafond de soulte | ≤ 10 % de la valeur nominale des titres reçus | Report applicable sur la totalité de la plus-value |

| Soulte > 10 % | Au-delà du seuil de 10 % | Plus-value intégrale taxée immédiatement |

| Soulte sans justification économique | Possible abus de droit, même sous 10 % | Taxation de la soulte, pénalités (jusqu’à 80 %) |

| Soulte requalifiée par le fisc | Décision CE 18/06/2025 : l’abus ne vise que la soulte | Report maintenu sur le surplus non contesté |

Dans les montages récents, l’usage de la soulte doit donc être manié avec une grande prudence. L’argument “la loi m’autorise jusqu’à 10 %” ne suffit plus face à une administration qui scrute le but réel de l’opération.

Quand le report prend-il fin ?

Le report d’imposition n’est pas éternel. Il s’éteint lorsque survient l’un des événements expressément visés par l’article 150‑0 B ter.

On peut distinguer deux catégories : les événements portant sur les titres de la holding reçus par l’apporteur, et ceux portant sur les titres apportés, détenus par la holding.

Événements affectant les titres de la holding

Dès qu’un événement vient réduire ou faire disparaître la participation de l’apporteur dans la holding, le report tombe. Sont visés :

Dans tous ces cas, la plus-value en report devient imposable l’année de l’événement, au taux et selon les modalités figés au moment de l’apport. Aucune pénalité de retard spécifique liée au report n’est appliquée si les obligations déclaratives ont été respectées, mais des intérêts peuvent s’ajouter en cas de non-déclaration à temps.

Événements affectant les titres apportés détenus par la holding

Côté holding, l’élément clé est la durée de détention des titres apportés. Une cession dans les trois ans suivant l’apport est, par principe, un déclencheur potentiel de la remise en cause du report. Au-delà de ce délai de trois ans, la holding peut vendre librement sans condition de remploi, le report continuant sa vie jusqu’à un événement affectant les titres de la holding détenus par l’apporteur.

Si la holding revend les titres apportés dans les trois ans, le report d’imposition n’est maintenu que sous condition de réinvestir une partie significative du produit de cession dans une activité économique éligible, avec des délais et durées de détention durcis par la Loi de finances 2026.

L’obligation de remploi : avant et après le durcissement

Jusqu’à l’entrée en vigueur du nouveau régime, la mécanique de remploi était déjà assez contraignante, mais avec des marges de manœuvre plus larges qu’aujourd’hui.

Avant le durcissement : un remploi à 50–60 % sous deux ans

Pour les cessions des titres apportés réalisées par la holding avant le tournant de 2019, le seuil de remploi minimal était de 50 % du prix de cession, à réaliser dans un délai de deux ans. Les réformes suivantes ont porté ce seuil à 60 %, toujours dans un délai de 24 mois.

La durée minimale de détention est généralement d’un an pour les investissements directs (acquisitions de moyens d’exploitation ou de sociétés opérationnelles) et de cinq ans pour les investissements via certains fonds de capital-investissement respectant un quota de 75 % d’actifs éligibles.

Tant que la holding respectait ces conditions (pourcentage, délai, conservation), le report était maintenu, même si la cession intervenait tôt après l’apport.

Après la réforme 2026 : 70 % en 3 ans et 5 ans de blocage

Pour les cessions de titres apportés effectuées à compter d’une certaine date de 2026, le régime a été durci sur trois axes :

– le pourcentage de remploi requis est passé de 60 % à 70 % du prix de cession ;

– le délai pour effectuer ce remploi a été allongé de 24 à 36 mois ;

– la durée de conservation des actifs de remploi a été uniformisée à cinq ans, y compris pour les investissements directs.

Un tableau permet de visualiser l’avant/après :

| Paramètre clé | Ancien régime (avant réforme) | Nouveau régime (après réforme 2026) |

|---|---|---|

| Seuil minimal de remploi | 50 % puis 60 % du prix de cession | 70 % du prix de cession |

| Délai pour réaliser le remploi | 24 mois | 36 mois |

| Durée de détention des actifs directs | 12 mois en général | 5 ans |

| Durée de détention des fonds (FCPR…) | 5 ans | 5 ans (inchangé) |

| Obligation de remploi si cession >3 ans | Aucune obligation | Toujours aucune obligation |

En pratique, cela signifie qu’en cas de vente rapide des titres apportés (moins de trois ans après l’apport), seuls 30 % du produit de cession restent librement utilisables dans la holding, les 70 % devant être engagés dans des projets considérés comme productifs et conservés cinq ans.

Sur une plus-value de 1,8 million d’euros réalisée par une holding lors de la revente de titres, celle-ci doit réinvestir 70 % (soit 1,4 million d’euros) dans des actifs éligibles, tandis que les 30 % restants (environ 600 000 euros) demeurent libres de toute contrainte.

Le caractère “tout ou rien” du régime est également mis en avant dans plusieurs textes : si, au terme des trois ans, la holding n’a remployé que 50 % au lieu des 70 % requis, le report peut être intégralement remis en cause, et la plus-value d’apport devient taxable en totalité, avec intérêts de retard et, le cas échéant, majorations.

Dans quoi faut-il réinvestir pour conserver le report ?

Le remploi imposé lorsque la holding revend les titres dans les trois ans doit se faire dans une “activité économique” au sens strict. L’administration et le législateur ont, au fil des années, précisé puis resserré cette notion.

Activités éligibles : l’économie productive au cœur du dispositif

Sont considérées comme éligibles les activités :

– commerciales ;

– industrielles ;

– artisanales ;

– agricoles ;

– libérales.

Le remploi peut prendre plusieurs formes :

Le financement peut servir à couvrir les moyens d’exploitation si la holding devient société d’exploitation, à acquérir des titres avec prise de contrôle d’une société opérationnelle, à souscrire au capital initial ou à une augmentation de capital d’une société éligible soumise à l’IS en France/UE/EEE, ou encore à souscrire des parts de fonds d’investissement (FCPR, FPCI, SCR, SLP) respectant un quota de 75 % minimum d’actifs en titres de sociétés opérationnelles.

Les fonds choisis doivent eux-mêmes respecter des contraintes : au moins 75 % de leurs actifs en titres de PME non cotées remplissant les conditions d’activité et de localisation, avec des délais pour atteindre ce quota (par exemple à compter du cinquième anniversaire de la première souscription).

Activités exclues : immobilier patrimonial, finance spéculative, gestion de fortune

À l’inverse, certaines activités sont expressément exclues du champ de remploi éligible :

Liste des activités considérées comme non éligibles, incluant la gestion passive de patrimoine, l’immobilier de rendement locatif classique, la promotion immobilière et le marchand de biens, les activités financières ou bancaires, ainsi que les placements spéculatifs ou dérivés.

Portefeuille de valeurs mobilières géré de manière passive.

Location classique sans dimension hôtelière ou para-hôtelière significative.

Activités de promotion immobilière et de marchand de biens.

Opérations purement financières ou bancaires.

Placements exclusivement spéculatifs ou produits dérivés.

Les réformes récentes ont encore resserré le spectre : les projets bénéficiant de revenus garantis par des tarifs réglementés (par exemple certains parcs solaires ou éoliens sous tarif d’achat) sont, selon des textes, dans le viseur et parfois sortis de l’univers éligible. En revanche, les activités hôtelières restent considérées comme productives.

Le message est limpide : le remploi doit alimenter l’économie réelle, pas permettre de recycler le produit de la cession dans de l’immobilier tranquille ou de la gestion de fortune.

Déclarer et suivre un report : un formalisme incontournable

Pour que le report d’imposition soit sécurisé, le respect des conditions de fond ne suffit pas. Le dispositif est assorti d’obligations déclaratives précises, à la fois pour l’apporteur et pour la holding.

Année de l’apport : cristallisation et premier reporting

L’année de l’apport, la plus-value doit être calculée et portée sur un formulaire spécifique (formulaire n° 2074‑I, Cerfa n° 11705), lui-même annexé à la déclaration 2074. Le montant du report doit ensuite être mentionné sur la déclaration de revenus (formulaire 2042) et son annexe 2042 C, notamment sur la ligne dédiée (rubrique 8UT).

L’apporteur doit informer l’administration de l’identité de la holding bénéficiaire et du montant de la plus-value placée en report.

Suivi annuel : mémoire du report

Tant que le report court, le contribuable doit continuer à mentionner le montant de la plus-value en report dans sa déclaration annuelle de revenus. Cette mention récurrente permet de suivre la créance fiscale latente dans le temps et de s’assurer qu’elle n’est pas “oubliée” en route.

En cas de cession des titres apportés dans les trois ans, la holding doit joindre à sa déclaration de résultat une attestation détaillant prix de cession, calendrier et engagement de remploi (60 % ou 70 %). Une fois le remploi effectué, une nouvelle attestation précise nature, montants, dates et caractéristiques des investissements.

En cas de non-respect des conditions de remploi ou des obligations déclaratives, la sanction est connue : le report tombe, et la plus-value d’apport devient imposable l’année de la défaillance, assortie d’intérêts de retard et, en cas de manquement délibéré ou d’abus de droit, de majorations significatives.

Donation et décès : comment purger définitivement la plus-value en report ?

Le report d’imposition n’aboutit pas nécessairement à une taxation un jour. La loi prévoit des cas dans lesquels la plus-value en report est purement et simplement effacée.

Le décès de l’apporteur : une purge directe

L’un des cas les plus radicaux est le décès de l’apporteur. Les textes prévoient que, lorsque le bénéficiaire du report décède, la plus-value en report est définitivement annulée. Elle n’est pas transmise aux héritiers et ne donne lieu à aucune imposition.

Économie d’impôt potentielle sur une plus-value de 1,8 million d’euros via la flat tax, sans compter la contribution exceptionnelle sur les hauts revenus.

La donation des titres de la holding : la purge sous conditions

Autre situation emblématique : la donation des titres de la holding. L’idée est de transmettre, de son vivant, la structure de tête qui porte le report, en essayant d’effacer définitivement la plus-value latente.

Le mécanisme est plus nuancé que pour le décès. En principe :

La donation en pleine propriété ou en nue-propriété des titres d’une holding transfère le bénéfice du report d’imposition au donataire. Si ce dernier contrôle la holding après l’opération, il reprend le report et la plus-value devient taxable lors d’une cession ultérieure. En revanche, s’il ne contrôle pas la holding, la fraction de plus-value correspondant aux titres donnés peut être définitivement purgée, sans reprise par le donataire.

Les durées de conservation imposées au donataire pour obtenir cette purge définitive ont été plusieurs fois retouchées. Les textes mentionnent notamment :

– un délai de 5 ans de conservation des titres pour une donation classique, dans les régimes antérieurs ;

– un allongement à 6 ans dans le cadre des évolutions associées à la Loi de finances 2026 ;

– un délai porté de 10 à 11 ans lorsque le report trouve son origine dans un remploi via des fonds de capital-investissement (FCPR, FPCI, SCR, SLP).

Les durées exactes dépendent donc de la date des opérations et de la nature du remploi. Ce flou relatif, accentué par des sources parfois contradictoires, milite clairement pour un audit individualisé du schéma envisagé avant de l’actionner.

Les avantages économiques en aval : IS, “niche Copé” et dividendes mère-fille

Une fois le produit de la cession logé dans la holding, l’entrepreneur change de monde fiscal. Il passe de l’impôt sur le revenu et du PFU à l’impôt sur les sociétés, ce qui ouvre d’autres avantages.

Vente de participations à l’IS : la “niche Copé”

Lorsque la holding, soumise à l’IS, cède des titres de participation qu’elle détient depuis plus de deux ans et qui représentent généralement au moins 10 % du capital de la filiale, elle peut bénéficier du régime très favorable des plus-values à long terme sur titres de participation, connu sous le surnom de “niche Copé”.

L’imposition effective sur la plus-value n’est que de 3 % grâce à une exonération de 88 % et un taux d’IS de 25 %.

L’effet de levier est considérable : une plus-value qui aurait été taxée à plus de 30 % dans les mains de la personne physique peut, via le passage par la holding et sous réserve de respecter les conditions, n’être grevée qu’à quelques pourcents au niveau de la structure à l’IS.

Dividendes de filiales : le régime mère-fille

Autre avantage connexe : lorsque la holding perçoit des dividendes de ses participations, le régime mère-fille permet, lui aussi, une quasi-exonération. En pratique, 95 % des dividendes reçus sont exonérés, seule une quote-part de 5 % étant soumise à l’IS. Avec un taux d’IS de 25 %, cela représente une imposition effective d’environ 1,25 % sur les dividendes.

Sur 100 000 euros de dividendes perçus, une holding sous régime mère-fille permet de conserver plus de 98 000 euros nets pour des réinvestissements, contre environ 68 600 euros en cas de perception directe soumise au PFU.

Ces chiffres illustrent pourquoi l’apport-cession est autant plébiscité par les entrepreneurs cherchant à structurer un “family office” ou un véhicule de réinvestissement patrimonial, à condition de rester dans le cadre des activités éligibles.

Les risques : abus de droit, non-respect du remploi, contrôles renforcés

Face au succès massif du dispositif, l’administration fiscale a réagi sur deux fronts : durcir les règles (seuils de remploi plus élevés, durées plus longues, activités exclues) et renforcer le contrôle de l’usage réel de l’outil.

Les cas de redressement les plus fréquents portent sur trois zones de fragilité.

Apport-cession “blanc” sans réel remploi économique

L’un des risques majeurs tient à la situation où la holding revend rapidement les titres apportés sans effectuer de remploi éligible, ou en se contentant de placements patrimoniaux non productifs. La loi vise explicitement à éviter que l’apport-cession soit utilisé uniquement pour transformer une plus-value taxée à plus de 30 % en trésorerie disponible dans une coquille à l’IS, sans projet économique.

Si la cession intervient dans les trois ans sans remploi (ou remploi insuffisant/mal qualifié), la plus-value d’apport est imposée chez l’apporteur l’année de l’échec, avec intérêts de retard et pénalités pouvant atteindre 40 % voire 80 % en cas d’abus de droit.

Soulte et distribution déguisée

Autre source de contentieux : la soulte versée à l’apporteur et les mouvements de trésorerie assimilables à des distributions. Une soulte mondiale de 10 % du nominal peut être tolérée, mais lorsqu’elle est très élevée en valeur absolue et immédiatement disponible sur un compte courant d’associé, l’administration n’hésite plus à la requalifier en revenu distribué, avec application du régime des dividendes ou des revenus de capitaux mobiliers, plus majorations pour abus de droit si l’intention purement fiscale est avérée.

Les décisions de justice confirment le recours accru à la procédure d’abus de droit (article L. 64 du LPF) par l’administration fiscale. Le Comité de l’abus de droit fiscal soutient très majoritairement sa position dans ces dossiers.

Remploi via des fonds : quotas et traçabilité

Les remploi effectués par le biais de fonds (FCPR, FPCI, SLP, SCR) sont, eux aussi, très scrutés. Ces véhicules doivent respecter un quota minimal de 75 % d’investissements en sociétés éligibles dans un délai déterminé. Si le fonds n’atteint pas ce quota ou le dépassement n’est pas justifié, l’administration peut considérer que le remploi n’a pas respecté les conditions, avec à la clef la remise en cause du report.

Les textes insistent désormais sur la nécessité de documenter précisément les sous-jacents des fonds, d’obtenir des attestations des gestionnaires confirmant le respect des quotas, et de pouvoir suivre dans le temps l’adéquation entre la composition du fonds et les exigences de l’article 150‑0 B ter.

Apport-cession 150‑0 B ter : un outil puissant, mais exigeant

L’apport-cession, tel qu’organisé par l’article 150‑0 B ter, reste l’un des rares dispositifs permettant à un entrepreneur de céder sa société sans payer immédiatement l’impôt sur la plus-value, tout en réinvestissant la quasi-intégralité du produit dans de nouveaux projets via une holding à l’IS.

Les chiffres parlent d’eux-mêmes : sur une cession de plusieurs millions d’euros, le différentiel entre une imposition immédiate au PFU (plus éventuelle contribution exceptionnelle sur les hauts revenus) et un report dans une holding capable de bénéficier des régimes mère-fille et “titres de participation” se chiffre souvent en centaines de milliers d’euros.

Pour autant, le régime s’est considérablement complexifié et durci :

– le remploi est devenu plus lourd : 70 % au lieu de 60 %, sur 3 ans, bloqués 5 ans ;

– les activités éligibles se sont resserrées autour de l’économie productive ;

– les cas de donation et de transmission intergénérationnelle sont encadrés par des délais de conservation longs ;

– la jurisprudence sur la soulte et les abus de droit invite à une extrême prudence dans la structuration ;

et l’administration a renforcé drastiquement le contrôle, tant sur la forme (déclarations, attestations, documentation) que sur le fond (réalité économique des réinvestissements).

L’apport-cession est un levier efficace pour transformer votre entreprise en capital d’investissement tout en différant l’impôt sur la plus-value. Pour réussir, vous devez anticiper le calendrier, calibrer le projet de remploi, choisir soigneusement les cibles ou les fonds, documenter chaque étape et accepter une détention à long terme.

Dans un environnement où les règles fiscales bougent régulièrement et où les textes eux-mêmes génèrent parfois des contradictions apparentes (pourcentages de remploi, durées de conservation, dates d’entrée en vigueur), l’enjeu n’est plus seulement de connaître le principe de l’article 150‑0 B ter, mais d’en maîtriser l’application concrète à son propre cas, au risque, sinon, de voir l’arme se retourner contre soi au moment d’un contrôle.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.