Depuis 2018, le prélèvement forfaitaire unique, plus connu sous le nom de Flat tax (PFU), a bouleversé la fiscalité de l’épargne en France. Derrière ce taux global de 30% – appelé à passer à 31,4% pour une grande partie des revenus financiers – se cache en réalité un choix stratégique pour chaque contribuable : conserver ce taux forfaitaire ou renoncer à la Flat tax pour revenir au barème progressif de l’impôt sur le revenu. Savoir quand choisir le prelevement forfaitaire unique est devenu un élément clé de la gestion de patrimoine.

Sur un gain de 100 000 €, la différence d’imposition entre les deux régimes peut atteindre plusieurs milliers d’euros selon le TMI, la nature des revenus et la date d’acquisition des titres.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comment fonctionne la Flat tax (PFU) 30 % ?

Le PFU est une fiscalité à taux fixe qui s’applique, par défaut, à la majorité des revenus du capital. Le principe est simple : au lieu de passer par le barème progressif de l’impôt sur le revenu, l’État applique un taux unique, qui regroupe impôt et prélèvements sociaux.

Le taux historique de la Flat tax est de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). Pour de nombreux produits financiers (comptes-titres ordinaires, intérêts obligataires, plus-values mobilières, gains sur PER), ce taux global passe à 31,4 % du fait du volet social porté à 18,6 %.

La logique du PFU est celle d’une fiscalité forfaitaire : peu importe votre niveau de revenus, le taux reste identique. Pour un contribuable très imposé, qui serait à 41% ou 45% au barème, cette mécanique peut donc diviser, voire presque diviser par deux l’impôt sur les revenus du patrimoine.

Au moment du versement de nombreux revenus (intérêts, dividendes, certains produits d’assurance-vie), un acompte d’impôt de 12,8% est prélevé à la source, auquel s’ajoutent les prélèvements sociaux. Cet acompte n’est pas forcément libératoire : lors de la déclaration annuelle, vous pouvez choisir le barème et obtenir, si besoin, une restitution partielle de ce précompte.

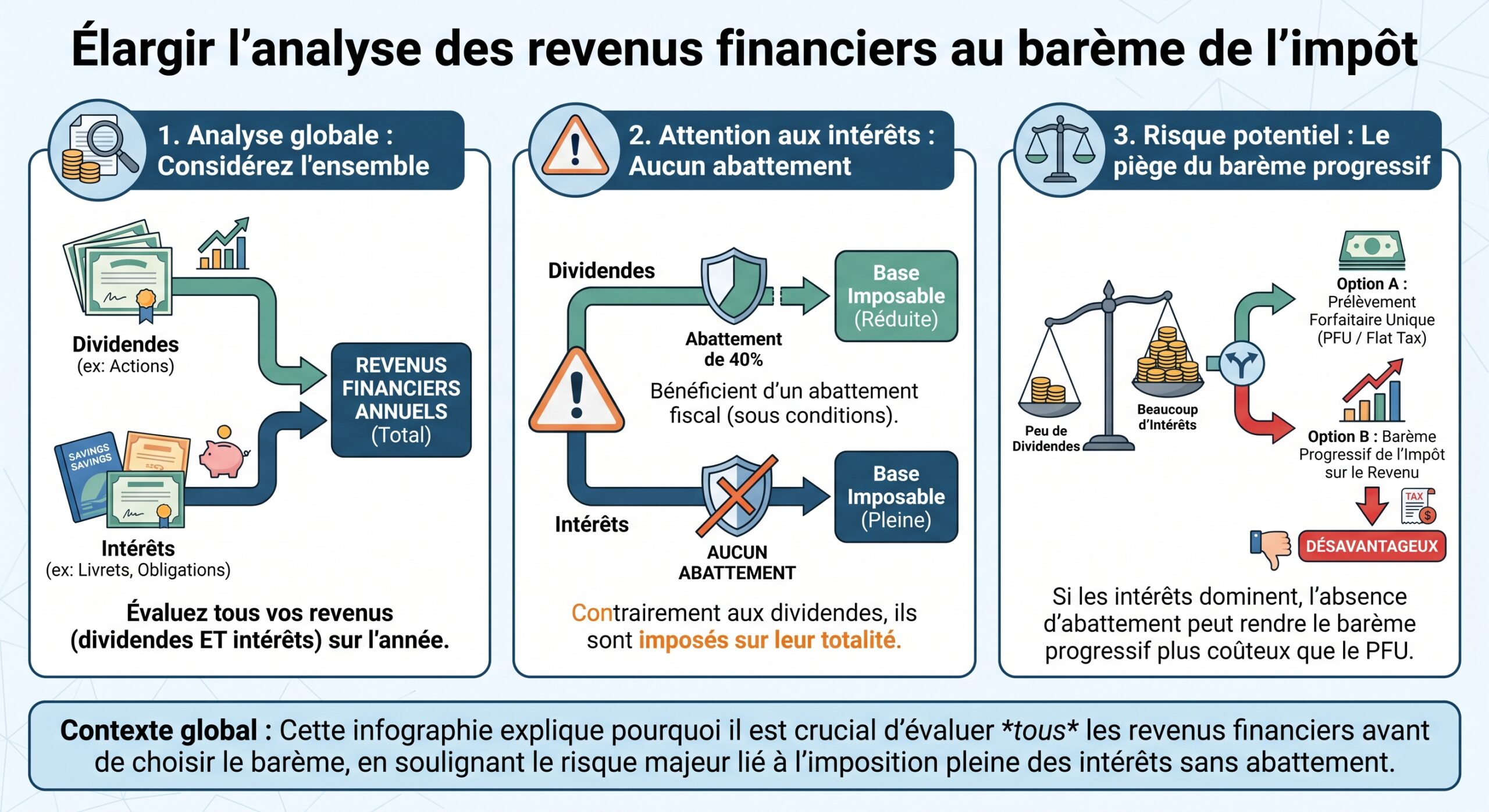

PFU ou barème : un choix global, à décider chaque année

Le premier piège, souvent sous-estimé, tient au fait que l’option pour le barème progressif est globale. En cochant la case 2OP dans la déclaration de revenus, vous renoncez à la Flat tax pour tous vos revenus entrant dans le champ du PFU :

– Dividendes

– Intérêts

– Plus-values de cession de valeurs mobilières

– Certains produits d’assurance-vie et de PER, hors enveloppes exonérées

L’administration interdit le panachage entre Flat tax et barème progressif selon le type de revenu. Le choix, à faire chaque année lors de la déclaration, devient définitif une fois la campagne terminée.

En pratique, cela signifie que la bonne question n’est pas seulement “le PFU est-il plus intéressant pour ma plus-value ?”, mais bien “le PFU est-il plus intéressant pour l’ensemble de mes revenus de capitaux mobiliers cette année ?”.

Quand le PFU est-il (presque) imbattable ?

Dans la grande majorité des cas, le PFU reste la meilleure option pour les contribuables dont le TMI est de 30% ou plus, et qui détiennent des titres acquis à compter du 1er janvier 2018.

Pour les titres postérieurs à 2018, renoncer au PFU fait perdre plusieurs atouts sans bénéficier des vieux dispositifs d’abattement pour durée de détention. Les plus-values issues de ces titres ne peuvent plus profiter d’abattements de 50%, 65% ou 85% : qu’elles soient taxées au PFU ou au barème, la base imposable reste la même. Seul change le taux d’impôt pur.

Or, à partir d’un TMI de 30%, la comparaison tourne presque systématiquement à l’avantage du PFU. Sur un gain net de 100 000 € :

| Situation | Régime | IR estimé | Prélèvements sociaux | Total | Choix pertinent |

|---|---|---|---|---|---|

| Titres acquis après 01/01/2018, TMI 30% | PFU 30% | 12 800 € | 17 200 € | 30 000 € | PFU |

| Titres acquis après 01/01/2018, TMI 30% | Barème | 30 000 € | 17 200 € | 47 200 € | Barème défavorable |

Dans ce cas, le maintien de la Flat tax économise plus de 17 000 € par rapport au barème. Même avec un PFU relevé à 31,4%, l’écart reste massif.

Contrairement aux dividendes, les intérêts ne bénéficient d’aucun abattement fiscal. Seule la CSG déductible de 6,8 points atténue très légèrement le coût global, mais cela ne compense pas la hausse d’impôt dès que le taux marginal d’imposition dépasse 11 %.

Pour un contribuable à 30%, le taux effectif sur les intérêts au barème (après CSG déductible) dépasse de loin la Flat tax. Les études chiffrées aboutissent à un taux global de l’ordre de 45% (impôt + prélèvements sociaux), largement supérieur aux 30–31,4% du PFU.

Le cumul du barème progressif et des prélèvements sociaux sur certains intérêts peut atteindre près de 60 % pour un épargnant soumis à une tranche marginale d’imposition de 45 %.

En résumé, le PFU est presque systématiquement préférable dans trois situations :

– TMI à 30% ou plus, en présence d’intérêts imposables

– TMI à 30% ou plus, avec des plus-values sur titres acquis après 2018

– TMI élevé (41% ou 45%), quel que soit le type de revenu financier (hors cas très spécifiques d’abattements renforcés sur anciens titres)

Quand le barème progressif bat la Flat tax

À l’inverse, les faibles TMI et certains “vieux” titres changent complètement le rapport de force.

Profils non imposables ou à 11 % : le PFU devient pénalisant

Si votre TMI est à 0% ou 11%, le barème progressif peut absorber tout ou partie de vos revenus financiers sans appliquer la composante impôt sur le revenu du PFU (12,8%), ou à un taux plus bas.

Les travaux comparatifs montrent notamment que : les différences culturelles peuvent influencer les comportements et les perceptions des individus.

– Pour un TMI de 0%, un revenu de capital taxé au barème ne supporte que les prélèvements sociaux (17,2% ou 18,6%), là où le PFU empile systématiquement 12,8% d’IR par-dessus.

– Pour un TMI de 11%, le coût global au barème sur des dividendes, après abattement de 40% et CSG déductible, peut tomber autour de 23–25%, contre 30–31,4% au PFU.

Sur un dividende de 10 000 €, par exemple, un contribuable dans la tranche à 11% peut se retrouver avec une facture finale d’environ 2 500 € en choisissant le barème (grâce à l’abattement de 40%), contre 3 000 € via la Flat tax. Le différentiel est déjà significatif à ces montants.

Les gros portefeuilles de “vieux” titres : le retour des abattements

La grande subtilité du système tient dans la date d’acquisition des titres. Pour les actions, parts de SICAV ou de FCP détenues avant le 1er janvier 2018, le barème progressif rouvre l’accès à des abattements puissants sur la plus-value nette :

– Abattement standard de 50% pour une détention entre 2 et 8 ans

– Abattement standard de 65% au-delà de 8 ans

– Abattement renforcé de 50%, 65% ou 85% pour certaines PME de moins de 10 ans, sous conditions, avec un seuil à 1, 4 et 8 ans de détention

Ces abattements ne jouent que si vous renoncez à la Flat tax pour l’ensemble de vos revenus financiers via le barème. Tant que la plus-value est imposée au PFU, aucune réduction de base n’est possible : la totalité du gain est taxée.

Le gain potentiel est particulièrement spectaculaire pour les titres de PME éligibles à l’abattement renforcé de 85% après 8 ans de détention. Dans ce cas précis, seule 15% de la plus-value est soumise à l’impôt sur le revenu, les prélèvements sociaux restant calculés, eux, sur la totalité du gain.

Exemple : titres PME acquis avant 2018 avec abattement de 85%

Le rapport de recherche donne un exemple parlant. Un contribuable :

Un contribuable cède 1 000 actions d’une SAS A en année N pour 40 € net l’unité. Ces actions avaient été acquises 10 ans plus tôt à 20 € net l’unité. La plus-value brute est donc de 20 000 €.

Il vend aussi 500 actions d’une SAS B la même année, à 10 €, achetées 9 ans plus tôt à 20 € pièce, générant une moins-value de 5 000 €. Le gain net global est donc de 15 000 €.

Sans option pour le barème, la Flat tax s’applique à 30% (ou 31,4% selon l’année) sur la totalité des 15 000 €. À 30% :

– Fiscalité = 4 500 €

En choisissant le barème avec un TMI de 30% et en profitant de l’abattement renforcé de 85% (titres de PME, détention > 8 ans, conditions remplies) :

– Base imposable à l’IR : 15 000 € x 15% = 2 250 €

– Impôt sur le revenu : 2 250 € x 30% = 675 €

– Prélèvements sociaux (17,2% dans l’exemple) sur la totalité des 15 000 € : 2 580 €

– Total : 3 255 €

Le passage au barème permet donc une économie de 1 245 €, malgré un TMI à 30%. Plus le gain est important, plus l’abattement de 85% fait la différence.

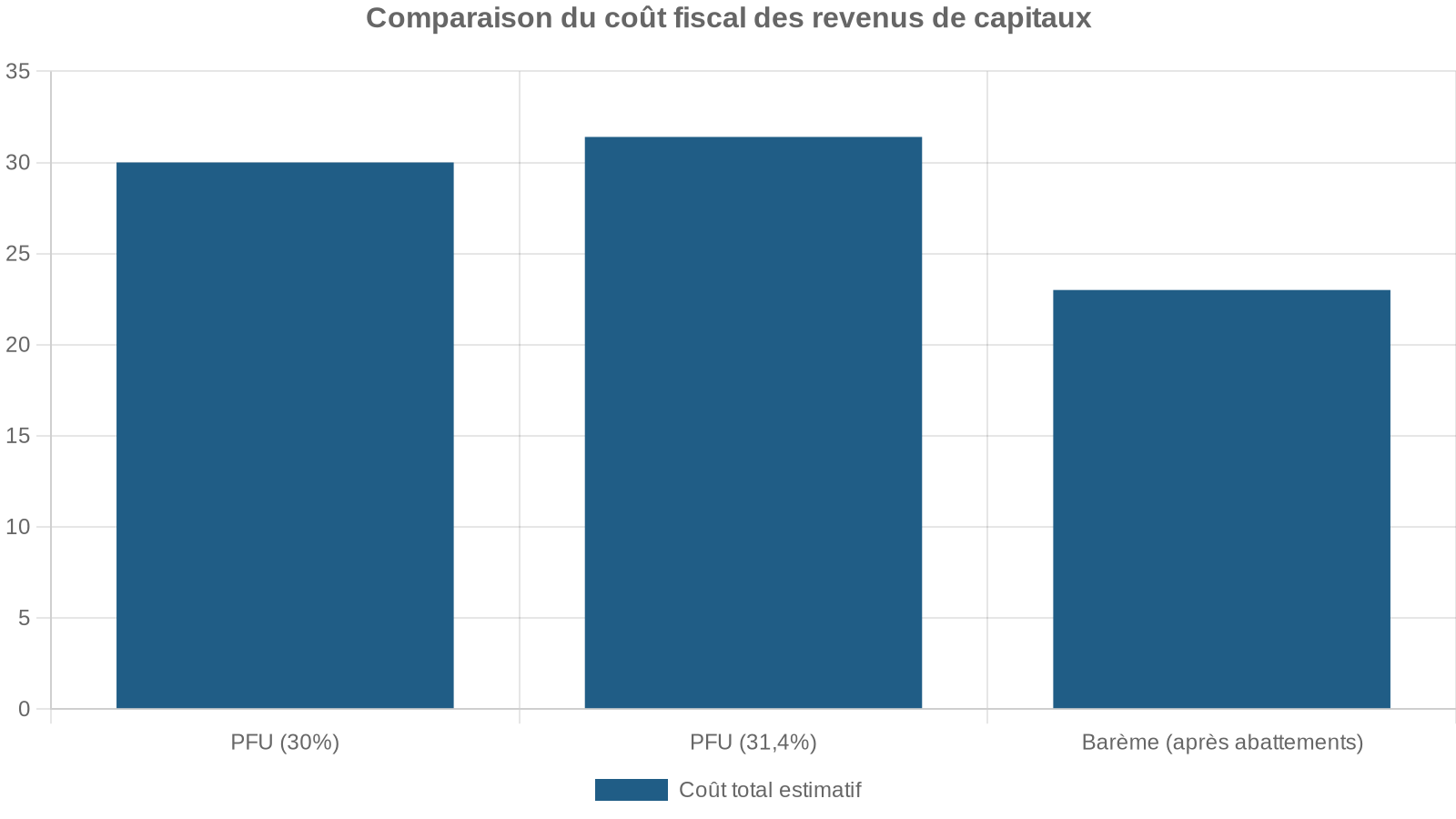

Autre cas : gros abattement à 65 % sur actions anciennes

Pour des titres acquis avant 2018 et détenus plus de 8 ans, même sans dispositif PME renforcé, l’abattement standard de 65% peut suffire à renverser la comparaison.

Le rapport présente un cas-type sur 100 000 € de plus-value :

| Situation | Régime | Total IR + PS approx. | Écart par rapport au PFU (31,4%) | Choix |

|---|---|---|---|---|

| Titres pré-2018, > 8 ans, TMI 30% (abattement 65%) | PFU 31,4% | ~31 400 € | — | PFU brut |

| Titres pré-2018, > 8 ans, TMI 30% (abattement 65%) | Barème | ~27 060 € | – 4 340 € | Barème plus favorable |

Même avec un TMI de 30%, l’abattement de 65% permet d’obtenir un taux effectif d’imposition global inférieur à 31,4%. Ainsi, pour les “vieux” portefeuilles, l’option barème garde tout son sens.

Le cas particulier des dirigeants de PME partant à la retraite

Autre dispositif puissant : l’abattement fixe de 500 000 € pour les cessions de titres de PME par des dirigeants partant à la retraite. Il peut atteindre 600 000 € pour certaines opérations postérieures à 2025.

Ce mécanisme est applicable quel que soit le mode d’imposition de la plus-value (PFU ou barème), mais il n’est pas cumulable avec les abattements proportionnels pour durée de détention. Le cédant doit donc arbitrer entre :

– L’abattement fixe (jusqu’à 500 000 ou 600 000 € de franchise)

– L’abattement proportionnel (50%, 65%, voire 85%) accessible uniquement par l’option barème

L’exemple d’un pharmacien cédant en 2018 la totalité des parts d’une SEL, avec une plus-value de 600 000 €, illustre ce choix :

– Avec l’abattement fixe de 500 000 €, il ne reste plus que 100 000 € taxés à l’impôt (12,8% au PFU ou barème), soit 12 800 € d’IR, auxquels s’ajoutent les prélèvements sociaux.

– Avec un abattement proportionnel, il aurait taxé une part bien plus large de la plus-value, même si la base était réduite.

Pour un cadre patrimonial conséquent, ce type d’arbitrage mérite une simulation détaillée avant de décider de conserver ou non la Flat tax.

Dividendes : PFU ou barème, une frontière à 11–30 % de TMI

Pour les dividendes, l’arbitrage est plus subtil que pour les intérêts, car le barème offre une réduction d’assiette de 40%. En échange, le PFU, lui, supprime cet abattement mais applique un taux forfaitaire relativement faible à l’IR (12,8%).

On peut schématiser les résultats des études comparatives comme suit :

| TMI | Traitement au barème (dividendes) | Taux global IR + PS estimé | Régime généralement gagnant |

|---|---|---|---|

| 0% | Abattement 40% + PS | ≈ 17,2% | Barème |

| 11% | Abattement 40% + PS + CSG déductible | ≈ 23–25% | Barème |

| 30% | Abattement 40% + PS + CSG déductible | ≈ 33% | PFU légèrement meilleur (30–31,4%) |

| 41% | Idem | ≈ 39% | PFU nettement meilleur |

| 45% | Idem | ≈ 41% | PFU nettement meilleur |

Pour un contribuable à 11% de TMI, le barème sur dividendes est donc souvent plus intéressant que la Flat tax, alors qu’à 30% le PFU commence à reprendre l’avantage. Mais encore une fois, rappel essentiel : l’option pour le barème s’applique aussi aux autres revenus financiers, notamment les intérêts, où le coût peut vite grimper.

Un foyer à 11% de TMI fortement exposé aux intérêts imposables peut être perdant en cochant la case 2OP, malgré un traitement préférentiel isolé de ses dividendes au barème.

Flat tax, plus-values et date d’acquisition : le pivot de 2018

La réforme de 2018 a introduit une frontière extrêmement importante dans la fiscalité des plus-values mobilières : le 1er janvier 2018.

– Pour les titres acquis à partir du 1er janvier 2018, les abattements pour durée de détention ont été purement et simplement supprimés.

– Pour les titres acquis avant cette date, ces abattements subsistent mais seulement si l’on choisit le barème progressif.

Le fonctionnement est le suivant :

La plus-value nette (gains – pertes de l’année + report de moins-values antérieures) est taxée au PFU à 12,8% d’IR plus 17,2% ou 18,6% de prélèvements sociaux, sans abattement. En optant pour le barème, les titres pré-2018 peuvent bénéficier d’abattements proportionnels avant intégration au revenu imposable.

Là encore, la solution n’est pas uniforme : un portefeuille constitué majoritairement d’actions achetées avant 2018 et détenues depuis plus de 8 ans pourra nettement bénéficier du barème, tandis qu’un compte-titres rempli d’ETF acquis en 2020 aura tout intérêt à rester sous la Flat tax.

Quels produits ne sont (presque) pas concernés par le débat PFU / barème ?

Il existe des enveloppes ou produits pour lesquels la discussion “PFU ou barème” est marginale, voire inexistante, car la fiscalité suit des règles propres.

PEA : l’allié anti-PFU après 5 ans

Le Plan d’Épargne en Actions est conçu pour isoler les gains du barème comme du PFU, sous réserve de respecter une durée minimale de détention.

– Avant 5 ans : toute sortie entraîne la clôture du plan et les gains sont en principe imposés dans le cadre du PFU (sauf cas particuliers).

– Après 5 ans : les plus-values et dividendes perçus sur le PEA sont exonérés d’impôt sur le revenu ; seuls les prélèvements sociaux restent dus (17,2% puis 18,6%).

Après 5 ans, l’impôt sur le revenu sur les gains du PEA est de 0%, contre environ 30 à 31,4% pour la Flat tax.

Assurance-vie : un régime spécifique, mais avec PFU en toile de fond

L’assurance-vie a conservé sa logique propre, à la fois antérieure et partiellement intégrée au PFU :

Le montant annuel de l’abattement sur les gains pour un couple détenant un contrat de plus de 8 ans est de 9 200 €.

Là encore, le législateur offre la possibilité de comparer PFU et barème, mais uniquement pour la fraction du contrat soumise à cette option. Le reste conserve le régime antérieur.

Comptes et livrets réglementés

Les intérêts du Livret A, du LDDS, du LEP ou du Livret Jeune sont entièrement exonérés d’impôt sur le revenu et de prélèvements sociaux. Ils ne rentrent donc pas dans le champ du PFU.

Certaines anciennes générations de PEL ou de CEL bénéficient encore de régimes spécifiques, mais les PEL ouverts depuis 2018 sont intégrés à la logique du PFU, avec une imposition dès la première année d’intérêts.

Les cinq grands pièges à éviter avant de choisir

Décider de garder la Flat tax ou de cocher la case 2OP ne se résume pas à regarder un seul tableau. Plusieurs écueils reviennent régulièrement dans les analyses.

Oublier que l’option barème est globale

C’est l’erreur numéro un : raisonner “dividende par dividende” ou “plus-value par plus-value”. Le fisc raisonne par année fiscale et par foyer, pas par ligne de relevé de compte.

Un contribuable peut être tenté de passer au barème pour profiter d’un abattement de 65% sur une grosse plus-value de titres anciens, tout en oubliant qu’il va en même temps soumettre 200 000 € de dividendes récents à un TMI de 45% (certes après abattement de 40%), ce qui fait exploser sa facture globale et annihile le gain réalisé sur la plus-value.

Ne pas tenir compte des autres revenus et du TMI

Le PFU est un taux fixe. Le barème, lui, est progressif. Ajouter une grosse plus-value au revenu global d’un foyer peut le faire basculer dans une tranche supérieure (30%, 41% ou 45%), ce qui change soigneusement les calculs.

En fonction de votre situation, le choix entre le barème progressif et la Flat tax peut varier. Durant une année de transition (chômage, retraite, année sabbatique, congé parental), votre Taux Marginal d’Imposition (TMI) peut baisser, rendant le barème progressif potentiellement plus avantageux. À l’inverse, si vous percevez une prime exceptionnelle ou un gain professionnel important, la Flat tax est presque toujours préférable.

Ignorer la CSG déductible

Sous PFU, la CSG n’est pas déductible. Sous barème, 6,8 points de CSG sur les revenus du capital peuvent être déduits du revenu imposable l’année suivante. Certains calculs “rapides” comparent simplement 12,8% à 11% ou 30%, sans intégrer cette CSG déductible, ce qui fausse l’arbitrage quand l’écart de taux est serré (par exemple entre PFU 30% et barème autour de 28–29%).

Occulter les abattements de durée pour les titres pré-2018

Pour les portefeuilles anciens, surtout en titres de PME, les abattements de 50%, 65% ou 85% changent complètement l’équation. Les considérer comme “des dispositifs du passé” est une erreur : les titres acquis avant 2018 restent éligibles, à condition d’accepter le barème sur toute l’année.

Avec le renouvellement progressif des portefeuilles, la proportion de titres anciens diminue, rendant l’option du barème moins pertinente à l’avenir. Cependant, tant que ces lignes existent, leur poids peut encore être décisif dans le choix entre le PFU et le barème.

Penser que la Flat tax est “toujours la bonne solution” ou “toujours mauvaise”

Le débat public a largement politisé la Flat tax : pour les uns, “cadeau aux riches”, pour les autres, “outil d’attractivité nécessaire”. Sur le plan strictement technique, c’est un outil parmi d’autres, qui peut être très avantageux pour un foyer et franchement défavorable pour un autre.

Un non-imposable qui subit un PFU de 30% sur ses dividendes faute d’avoir coché 2OP se pénalise lourdement. À l’inverse, un très haut revenu qui abandonne mécaniquement le PFU sans simuler l’impact global de la case 2OP peut voir l’addition grimper de dizaines de milliers d’euros.

PFU à 30 % / 31,4 % : une grille de lecture pratique

En croisant les règles issues des textes fiscaux et les simulations présentes dans le rapport, on peut proposer une grille simplifiée d’arbitrage, à manier avec prudence mais utile comme repère.

Typologie synthétique des situations

| Profil | Nature des titres | TMI du foyer | Tendance recommandée (sous réserve de simulation globale) |

|---|---|---|---|

| Epargnant non imposable (0%) | Tout type | 0% | Barème (2OP) presque toujours préférable |

| TMI 11% avec dividendes modestes | Titres post-2018 | 11% | Barème attractif sur les dividendes, prudence si beaucoup d’intérêts |

| TMI 30%, portefeuille récent | Titres post-2018 | 30% | PFU quasi systématique |

| TMI 30%, gros bloc de titres pré-2018 > 8 ans | Pré-2018, abattement 65% | 30% | Barème souvent plus intéressant pour la cession, simulation globale indispensable |

| TMI 45%, gros paquet de titres PME pré-2018 > 8 ans | PME, abattement 85% | 45% | Barème souvent gagnant malgré haut TMI, surtout en l’absence de gros dividendes parallèles |

| Retraité cédant sa PME (abattement fixe 500 000 €) | Titres PME | 30–45% | Analyse fine entre abattement fixe + PFU ou abattement proportionnel + barème |

| Gros rentier en CTO, peu de dividendes mais beaucoup d’intérêts | Titres post-2018 | ≥30% | PFU quasi systématique |

En pratique : comment décider pour une année donnée ?

Dans les faits, le choix entre la Flat tax et le barème ne devrait jamais être fait “à l’aveugle”. La bonne méthode consiste à :

Dans beaucoup de cas, la Flat tax émergera comme la solution de simplicité… mais il existe encore suffisamment de situations frontières pour que la case 2OP vaille la peine d’être étudiée.

En conclusion : quand choisir le prelevement forfaitaire unique ?

La Flat tax (PFU) à 30% – et demain 31,4% pour la plupart des revenus financiers – reste, pour une grande partie des contribuables imposés dans les tranches à 30%, 41% ou 45%, le réflexe fiscal pertinent : simple, lisible, souvent moins coûteuse que le barème et sans surprise.

Mais elle n’est ni universellement gagnante, ni neutre. Elle devient défavorable dès lors que :

Profitez d’une fiscalité allégée grâce à des dispositifs avantageux adaptés à votre situation

Le foyer est peu ou pas imposable, avec un TMI de 0% ou 11%.

Une grosse fraction du patrimoine financier est constituée de titres acquis avant 2018, détenus de longue date et éligibles à de forts abattements.

Le contribuable dispose de leviers via des dispositifs spécifiques : abattement fixe du dirigeant partant à la retraite ou cessions d’actions de PME de moins de 10 ans avec abattement renforcé.

La clé, au fond, est de ne pas réduire le choix à un “PFU contre barème” abstrait, mais de l’inscrire dans une vision d’ensemble : structure du patrimoine, horizon de détention, calendrier des ventes, anticipation des dividendes et, surtout, trajectoire de revenus du foyer.

Dans ce cadre, la Flat tax n’est pas une fin en soi, mais un outil puissant. Savoir quand choisir le prelevement forfaitaire unique – et quand, au contraire, le refuser en cochant la case 2OP – fait partie intégrante d’une stratégie patrimoniale cohérente. Sans simulation globale, cet “impôt simple” peut vite devenir un simplisme coûteux.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.