Quitter la France pour s’installer à l’étranger ne se résume pas à un déménagement et à un billet d’avion. Sur le plan fiscal, « partir » ne suffit pas à devenir non-résident aux yeux de l’administration française. Le statut de non-resident fiscal français ouvre effectivement la porte à une imposition limitée aux seuls revenus de source française, mais il entraîne aussi des obligations lourdes, des risques de redressement et, pour les patrimoines élevés, des dispositifs spécifiques comme l’Exit Tax ou l’IFI.

Pour sécuriser un projet d’expatriation, il est essentiel de comprendre les critères de résidence, d’organiser l’année de départ et d’anticiper les conséquences sur les revenus, le patrimoine immobilier, la retraite et la protection sociale, le tout plusieurs mois à l’avance, afin d’éviter la double imposition et garantir la pérennité du projet.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre quand on devient vraiment non-résident

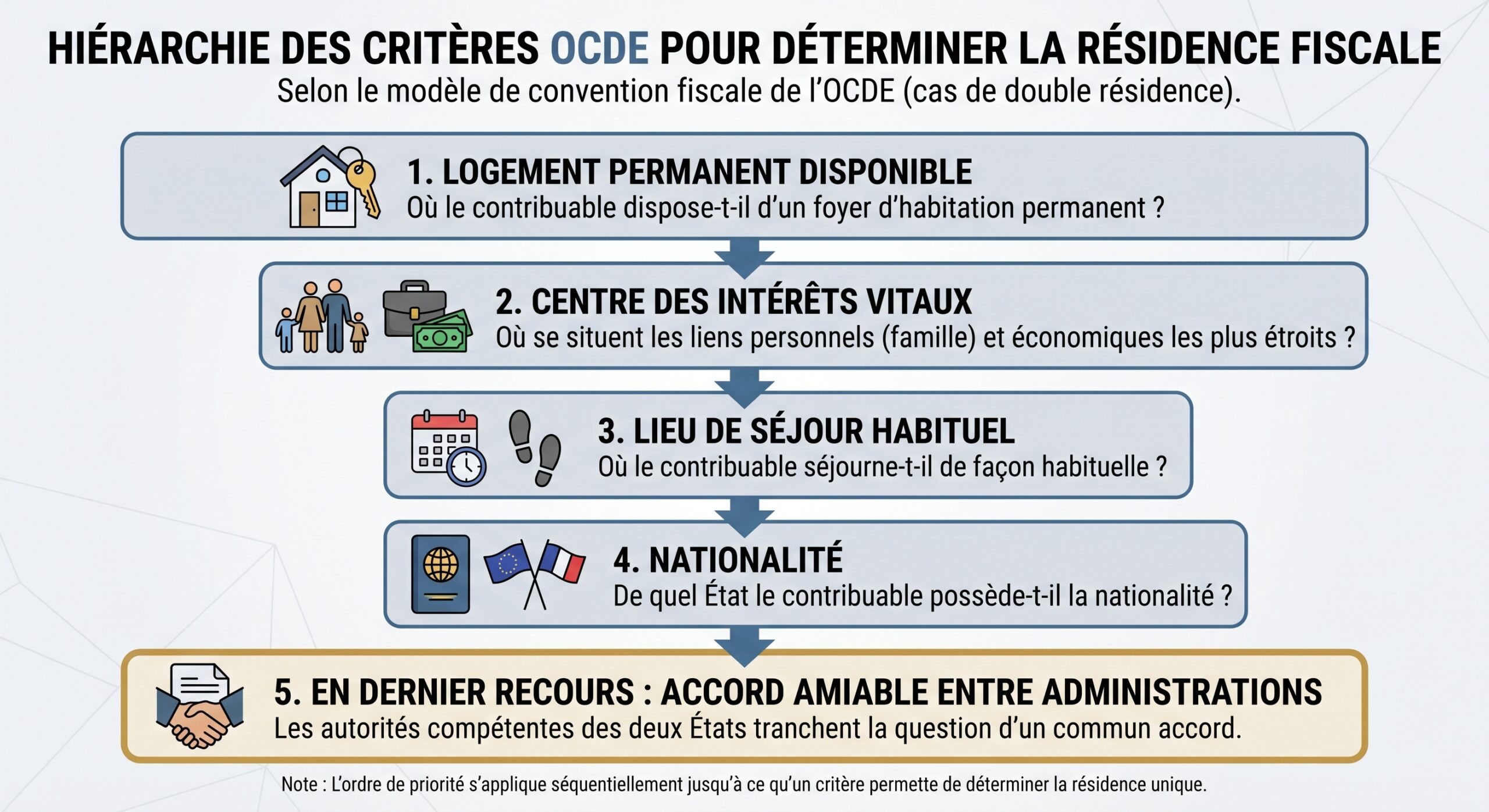

Avant même de penser formulaires ou déclarations, il faut intégrer une idée clé : ce n’est pas parce qu’on vit physiquement à l’étranger que l’on cesse automatiquement d’être résident fiscal français. La notion de « domicile fiscal » repose sur des critères précis.

L’article 4 B du Code général des impôts retient quatre grands critères. Il suffit d’en remplir un seul pour rester résident fiscal français. À l’inverse, pour devenir non-résident, il faut cesser de remplir l’ensemble de ces critères, sous réserve de la définition retenue dans la convention fiscale avec le pays d’accueil.

Le foyer et le lieu de séjour principal

Le premier critère, souvent décisif, est celui du foyer. L’administration regarde où vit habituellement la famille : conjoint, partenaire de PACS, enfants mineurs. Si le conjoint et les enfants continuent à résider en France, l’administration considérera en pratique que le foyer reste en France, même si le contribuable travaille physiquement à l’étranger la majeure partie de l’année.

Pour un célibataire sans enfant ou une famille à l’étranger, le lieu de séjour principal détermine la résidence fiscale. Passer plus de 183 jours en France par an est un indicateur fort, mais même en deçà de ce seuil, la France peut être considérée comme lieu principal si vous y séjournez plus que dans tout autre pays.

Autrement dit, penser qu’il suffit de « passer moins de six mois en France » pour échapper à la résidence fiscale française est une erreur fréquente.

L’activité professionnelle principale

Le deuxième grand critère porte sur l’activité professionnelle. Dès lors que l’activité principale – salariée ou indépendante – est exercée en France, le domicile fiscal est réputé français, sauf si cette activité est seulement accessoire.

L’administration privilégie le critère du temps consacré, puis la part de revenu générée. Un dirigeant avec siège et activité principale en France reste ciblé même avec des activités à l’étranger.

Ce critère est renforcé pour certains mandataires : un dirigeant d’une société française dépassant un certain niveau de chiffre d’affaires peut être réputé résident fiscal français du seul fait de son mandat, même s’il prétend s’être établi ailleurs.

Le centre des intérêts économiques

Troisième critère : le centre des intérêts économiques. Il s’agit du lieu où se trouvent les principaux investissements, où l’on gère son patrimoine et d’où provient la majorité de ses revenus.

Un schéma typique illustre bien le risque : un contribuable part s’installer au Portugal ou à Dubaï, mais conserve en France plusieurs appartements locatifs, un portefeuille de titres conséquent, des parts de sociétés françaises, et continue à percevoir la majeure partie de ses revenus depuis la France. Même sans foyer ni activité principale en France, l’administration peut estimer que le centre de ses intérêts économiques demeure français, et donc maintenir sa résidence fiscale en France.

Comment les conventions fiscales tranchent les conflits

Dans de nombreux cas, une personne peut être considérée comme résidente à la fois par la France et par l’État d’accueil selon leurs droits internes respectifs. C’est là que la convention fiscale bilatérale joue un rôle d’arbitre.

Nouvelle donne importante : la définition de « résident » retenue par la convention prend désormais le pas sur la définition de « domicile fiscal » du droit français. Concrètement, même si l’on coche un critère de l’article 4 B en France, si la convention désigne l’autre État comme État de résidence, la France ne peut plus considérer le contribuable comme résident fiscal français pour l’impôt sur le revenu. En revanche, pour les droits de succession et de donation, les conventions sont plus rares et les conflits de résidence peuvent subsister.

De résident à non-résident : ce qui change fiscalement

Une fois reconnu non-résident fiscal français – en droit interne et au regard de la convention –, le régime change radicalement.

Résident : imposition mondiale, non-résident : imposition limitée

Un résident fiscal français est imposé en France sur l’ensemble de ses revenus mondiaux. Salaires, pensions, dividendes, intérêts, plus-values, loyers, quelle que soit leur source géographique, rentrent dans le champ de l’impôt sur le revenu français (sous réserve des mécanismes de crédit d’impôt prévus par les conventions).

Le non-resident, lui, n’est imposable en France que sur ses revenus de source française, tels que définis à l’article 164 B du CGI : loyers d’immeubles situés en France, salaires et BNC/BIC liés à une activité exercée en France, plus-values immobilières françaises, dividendes de sociétés françaises, pension servie par une caisse française, etc. Les salaires ou dividendes reçus de l’étranger, par exemple, échappent alors à l’impôt français.

Cette limitation de l’impôt est un attrait majeur pour les cadres et entrepreneurs à hauts revenus, mais elle ne s’applique que si la résidence fiscale est sécurisée dans le pays d’accueil et si la convention fiscale est correctement utilisée.

Barème spécifique et taux minimum pour les non-résidents

Les revenus de source française d’un non-résident restent soumis au barème progressif de l’impôt, avec application du quotient familial. Mais un plancher de taxation vient encadrer le résultat.

Pour les revenus 2025 déclarés en 2026, l’administration applique un taux minimum de 20 % jusqu’à un certain seuil de revenu net imposable, puis 30 % au-delà. Ce seuil est fixé à 29 579 € pour un foyer domicilié hors de France métropolitaine et DOM, avec des abattements particuliers pour les résidents des départements d’outre-mer.

Le montant minimal d’impôt en dessous duquel le barème progressif classique est appliqué, sans retenir le taux minimum de 20 %/30 %.

Taux moyen mondial : une option stratégique

Le non-resident peut demander l’application d’un taux moyen fondé sur l’ensemble de ses revenus mondiaux. Il ne s’agit pas de taxer ces revenus étrangers en France, mais de les prendre en compte pour déterminer un taux effectif appliqué uniquement aux revenus français.

Si le taux moyen ainsi calculé est inférieur au plancher de 20 %/30 %, c’est ce taux plus faible qui sera retenu. L’option passe par le dépôt du formulaire 2047 (déclaration des revenus étrangers) accompagné d’un justificatif de revenus mondiaux délivré et, si besoin, traduit officiellement.

Cette option se révèle souvent intéressante pour les retraités modestes installés à l’étranger, ou pour des expatriés dont les revenus mondiaux, une fois convertis, aboutissent à un taux moyen plus bas que 20 %, alors même qu’un pic ponctuel de revenus français sur l’année aurait déclenché le taux minimum.

Schumacker : un accès partiel au régime des résidents

Les non-résidents installés dans un État de l’UE, de l’EEE (Islande, Norvège, Liechtenstein) ou en Suisse peuvent, sous conditions, être traités comme des résidents pour le calcul de l’impôt français : c’est le régime dit « Schumacker ».

Deux seuils alternatifs : au moins 75 % des revenus mondiaux imposables en France, ou 50 % si les revenus sont insuffisamment imposés à l’étranger. L’expatrié peut alors bénéficier du quotient familial complet, du barème progressif normal sans taux minimum, et de divers avantages fiscaux (crédits d’impôt, déduction des déficits fonciers, etc.).

L’accès n’est pas automatique : il faut chaque année déposer les formulaires 2042-NR et 2047, et fournir un certificat fiscal étranger détaillant les revenus mondiaux. Les économies constatées pour les profils éligibles se chiffrent souvent entre quelques milliers et plus de dix mille euros par an.

Devenir non-résident : démarches administratives à ne pas rater

Au-delà de la théorie, le basculement de résident à non-résident se joue année par année, déclaration par déclaration. L’année de départ est particulièrement sensible.

L’année du départ : deux déclarations, un même enjeu

Pour l’année où l’on quitte la France, l’administration attend deux déclarations distinctes :

– Une déclaration « de résident » (formulaire 2042, complété au besoin de 2042-C/2042-PRO et 2047), couvrant tous les revenus – français et étrangers – perçus entre le 1er janvier et la date de départ.

– Une déclaration « de non-résident » (2042-NR), réservée aux seuls revenus de source française perçus entre la date de départ et le 31 décembre.

Dans la première déclaration, il faut indiquer la date précise du départ et la nouvelle adresse à l’étranger, même si le service des impôts a déjà été informé par courrier. Dans la seconde, seules les catégories de revenus pour lesquelles la France conserve un droit d’imposer doivent apparaître, conformément à la convention fiscale applicable.

Le non-resident doit en parallèle penser à déclarer les comptes bancaires ouverts, utilisés ou clôturés à l’étranger au moyen du formulaire 3916 s’il a été résident au moins une partie de l’année. L’omission d’un compte expose à une amende de 1 500 € par compte, portée à 10 000 € lorsque le compte est situé dans un État non coopératif.

Basculer au Service des impôts des particuliers non-résidents

Après le départ, et à condition de conserver des revenus taxables en France, le dossier relève du Service des impôts des particuliers non-résidents (SIPNR), basé à Noisy-le-Grand. Les déclarations ultérieures (2042-NR, annexes 2044 pour les revenus fonciers, 2074 pour les plus-values mobilières, 2047 pour le taux moyen, etc.) sont adressées à ce service, ou déposées en ligne via l’espace personnel impots.gouv.fr.

L’administration exige un RIB (IBAN) dans la zone SEPA pour le paiement ou le remboursement d’impôts. Vous devez donc conserver un compte en France ou en ouvrir un dans un autre pays de la zone SEPA.

L’importance du certificat de résidence étrangère

Pour faire respecter les plafonds de retenue à la source prévus par les conventions (en matière de dividendes, intérêts, redevances) ou pour obtenir le taux moyen et la restitution d’un trop-perçu, il faut prouver sa résidence fiscale à l’étranger.

Cela passe généralement par un certificat officiel de résidence délivré par l’administration du pays d’accueil, parfois sur un formulaire franco-étranger dédié (type Cerfa 5000). Sans ce document, la France appliquera par défaut ses taux internes, quitte à ce que le contribuable doive déposer une réclamation ultérieure pour récupérer l’excédent, avec un coût de trésorerie non négligeable.

Exit Tax : la bombe à retardement des départs patrimoniaux

Pour les contribuables disposant d’importants portefeuilles de valeurs mobilières ou de participations de contrôle, l’expatriation déclenche un dispositif spécifique : l’Exit Tax, prévue à l’article 167 bis du CGI. Loin d’être théorique, elle reste un outil central de la politique de lutte contre l’exil fiscal.

Qui est concerné par l’Exit Tax ?

Trois conditions cumulatives doivent être remplies pour entrer dans le champ :

– Avoir été résident fiscal français au moins six années au cours des dix années précédant le départ.

– Détenir, au moment de la sortie, des titres (actions, parts sociales, obligations…) dont la valeur totale excède 800 000 €, ou bien détenir, directement ou via le foyer fiscal, au moins 50 % des droits dans les bénéfices d’une société.

– Transférer son domicile fiscal hors de France.

Ce seuil de 800 000 € est un seuil de déclenchement, non un abattement : dès qu’il est franchi, l’intégralité de la plus-value latente devient imposable, à compter du premier euro.

Quels actifs sont visés et comment la plus-value est calculée ?

Sont visés principalement les titres de sociétés (cotées ou non), les valeurs mobilières, les droits sociaux, ainsi que les créances de complément de prix (earn-out) et les plus-values déjà placées en report d’imposition (par exemple après un apport-cession).

La plus-value latente est la différence entre la valeur de marché des titres (cours boursier pour les cotés, valorisation spécifique pour les non-cotés) au moment du départ et leur prix d’acquisition historique.

Certaines catégories échappent à l’Exit Tax : l’immobilier détenu en direct (qui suit le régime des plus-values immobilières) ou encore les titres logés dans un contrat d’assurance-vie, la fiscalité portant alors sur le contrat lui-même.

À quel taux est-on imposé ?

L’Exit Tax applique, par défaut, le mécanisme du prélèvement forfaitaire unique. Pour 2026, cela signifie :

– 12,8 % d’impôt sur le revenu.

– 18,6 % de prélèvements sociaux (après hausse de CSG de 1,4 point).

Soit un taux global de 31,4 % sur la plus-value latente. En théorie, on peut opter pour le barème progressif de l’impôt, ce qui permet d’appliquer les abattements pour durée de détention sur certains titres acquis avant 2018, avec des réductions de 50 % ou 65 % (et jusqu’à 85 % pour les titres de PME sous conditions). Mais l’addition finale reste souvent proche, voire supérieure au PFU, car s’y ajoute alors la CSG.

Le taux marginal combiné de l’impôt sur le revenu et de la contribution exceptionnelle sur les hauts revenus peut atteindre près de 35,4% pour les contribuables aux revenus les plus élevés.

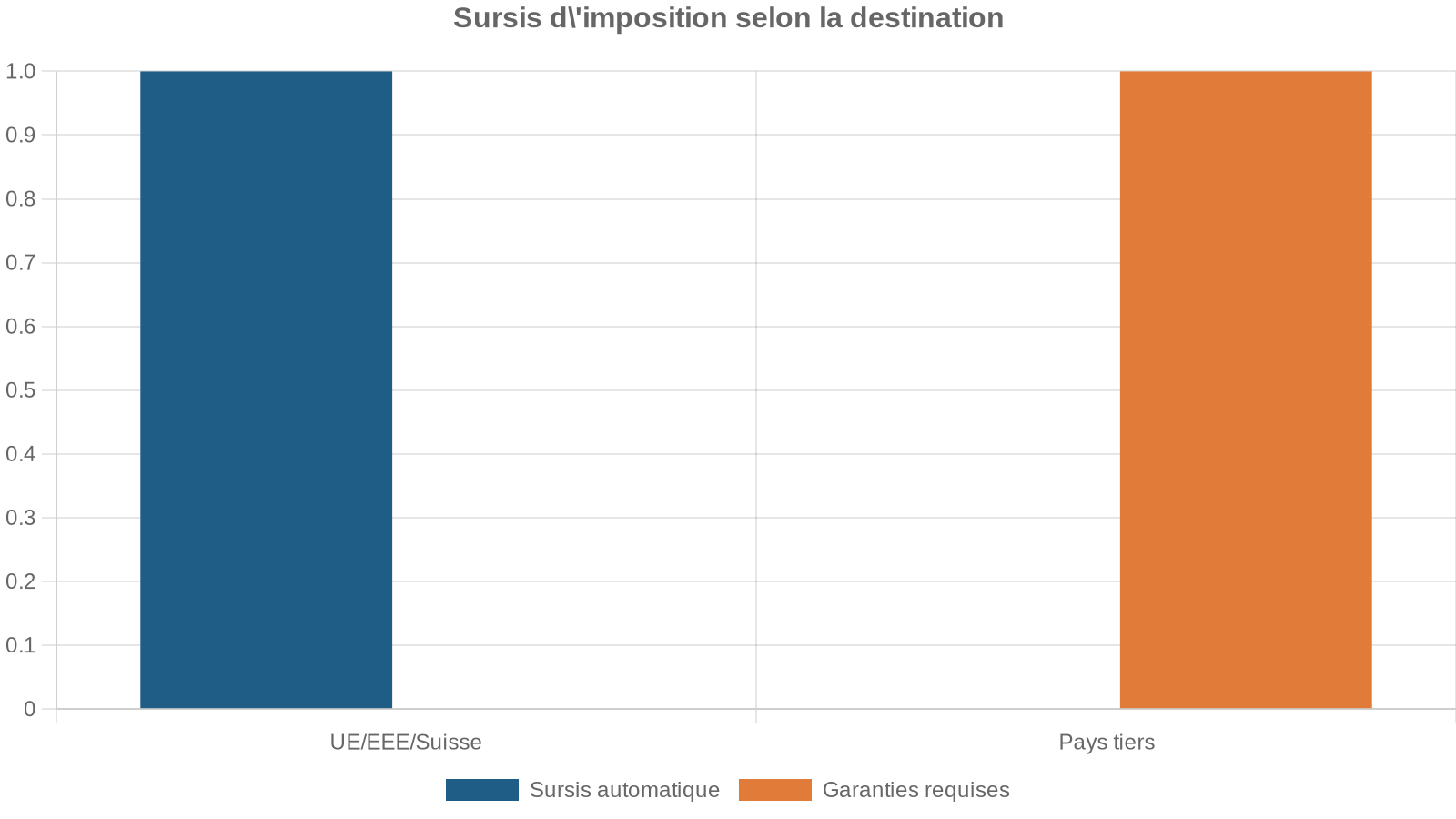

Le sursis de paiement : automatique en Europe, sous conditions ailleurs

Heureusement, dans la plupart des cas, cette imposition n’est pas exigible immédiatement. La logique de l’Exit Tax est de « cristalliser » la plus-value à la date de départ, mais de n’encaisser la recette qu’en cas de cession effective ultérieure des titres, ou si certaines conditions ne sont plus respectées.

Deux grands régimes coexistent :

Le sursis prend fin et l’impôt devient exigible si l’on cède les titres, si l’on perçoit un complément de prix, si l’on change à nouveau de résidence vers un État moins coopératif ou si l’on ne respecte pas les obligations déclaratives annuelles.

Vers un durcissement politique des départs « riches »

Au fil des dernières lois de finances, le Parlement a clairement resserré l’étau sur les grandes fortunes quittant la France. Des amendements portés par plusieurs groupes ont visé à rallonger la période de surveillance à quinze ans, voire à créer une forme de « taxe universelle » sur les Français les plus aisés s’installant dans des États à faible fiscalité.

Parallèlement, la contribution différentielle sur les hauts revenus (CDHR) a été prolongée et ajustée pour viser les années de départ et de retour en France : le contribuable partant reste redevable de cette contribution sur l’ensemble de ses revenus de l’année de départ, jusqu’à la date où il perd sa résidence fiscale française.

Dans ce contexte, un projet d’expatriation pour motif principalement fiscal doit être préparé avec une extrême rigueur, tant sur le volet juridique que sur la documentation permettant de démontrer la réalité du transfert de résidence.

Détenir un patrimoine en France en tant que non-résident

Devenir non-résident ne coupe pas tous les liens fiscaux avec la France, loin de là. Dès que l’on conserve un bien immobilier, des placements ou une activité en France, on reste imposable sur tout ou partie des revenus afférents.

Revenus fonciers et locations meublées

Les loyers provenant d’un bien situé en France restent imposables en France, même si le bailleur est installé à plusieurs milliers de kilomètres. Le non-résident doit déclarer ces revenus dans la catégorie adéquate :

– Revenus fonciers pour les locations nues (formulaire 2044 ou micro-foncier si les conditions sont réunies).

– BIC (micro-BIC ou régime réel) pour les locations meublées, qu’il s’agisse de meublé non professionnel (LMNP) ou professionnel (LMP), avec un régime en pleine réforme.

Les revenus d’un non-résident sont soumis au taux plancher de 20 % ou 30 %, sauf option pour le taux moyen mondial. Ils subissent aussi des prélèvements sociaux : 7,5 % si affilié à un régime de sécurité sociale de l’EEE ou de la Suisse, jusqu’à 18,6 % si affilié hors Europe.

Depuis les décisions européennes de type « De Ruyter », cette distinction entre affiliés européens et non-européens est devenue structurante.

Plus-values immobilières

Un non-résident qui vend un bien immobilier en France se voit appliquer le régime des plus-values immobilières. La plus-value est taxée à 19 % d’impôt sur le revenu, augmentés de prélèvements sociaux (7,5 % ou 17,2 % selon le régime de sécurité sociale) et, au-delà de 50 000 € de gain net, d’une surtaxe allant de 2 % à 6 %.

Les abattements pour durée de détention sont identiques à ceux des résidents : la plus-value est exonérée d’impôt sur le revenu après 17 ans de détention, et totalement exonérée de prélèvements sociaux après 30 ans. Tant que le bien n’a pas atteint ces durées, un non-résident hors UE/EEE doit en outre désigner un représentant fiscal agréé pour toute vente dépassant un certain seuil.

Vous pouvez être exonéré d’impôt sur la première cession d’un logement en France dans les 10 ans suivant votre départ si vous êtes ressortissant d’un État de l’UE/EEE, avez été domicilié fiscalement en France au moins 24 mois, et que le gain n’excède pas 150 000 € par vendeur (300 000 € pour un couple). Cette exonération ‘de pied-à-terre’ ne s’applique qu’une seule fois.

IFI : la fortune immobilière reste surveillée

Le non-resident n’est pas soumis à l’IFI sur l’ensemble de son patrimoine, mais uniquement sur ses actifs immobiliers situés en France. Si la valeur nette de ces biens dépasse 1,3 million d’euros au 1er janvier, il doit déposer une déclaration d’IFI et s’acquitter de l’impôt selon le même barème progressif que les résidents.

À la différence du résident, le non-résident ne peut pas bénéficier de l’abattement de 30 % sur la résidence principale, puisque par définition cette dernière se situe hors de France. Un ancien logement devenu résidence secondaire en France reste donc taxable pour sa valeur réelle, ce qui peut inciter certains expatriés à arbitrer ou à restructurer leur détention (par exemple, démembrement, usage de sociétés, etc., dans les limites posées par la loi anti-abus).

Le changement de résidence fiscale s’accompagne souvent d’un changement de régime de sécurité sociale. L’articulation entre régime français, systèmes étrangers et protection volontaire est un autre élément clé de la préparation.

Partir dans l’EEE ou en Suisse : coordination des régimes

Un salarié qui s’installe dans un pays de l’Espace économique européen ou en Suisse pour y travailler n’est plus couvert par la sécurité sociale française : il cotise au régime du pays d’accueil, à charge pour ce dernier d’accorder les prestations selon ses règles.

Avant de partir, vérifiez s’il existe un délai minimal d’assurance pour ouvrir des droits dans le nouveau pays. Si oui, demandez à votre caisse française le formulaire E104, qui récapitule vos périodes d’assurance en France, à faire valoir là-bas. Pour votre famille, elle est couverte par la sécurité sociale du pays où vous êtes affilié, même si certains membres résident encore en France, en utilisant les formulaires S1 et les cartes européennes d’assurance maladie pour les séjours temporaires.

Les indépendants en mission temporaire (moins de 24 mois) ou les fonctionnaires détachés peuvent continuer à dépendre de la sécurité sociale française, sous réserve de démarches via l’Urssaf ou la MSA et obtention du certificat A1. Les étudiants et les retraités ont, eux aussi, des dispositifs spécifiques articulant carte européenne, document S1 et inscription dans le régime local.

Partir hors Europe : rupture plus nette, recours à la CFE

Au-delà de l’EEE et de la Suisse, la protection sociale française cesse en principe dès lors que l’on transfère sa résidence. L’affiliation à un régime local, obligatoire ou non, dépend du pays. En l’absence d’accord bilatéral ou si la couverture locale est jugée insuffisante, beaucoup se tournent vers la Caisse des Français de l’étranger (CFE), qui permet de rester affilié à un régime français pour la maladie, la maternité, l’invalidité, les accidents du travail ou même l’assurance vieillesse, moyennant cotisations.

La CFE couvre les soins dans le pays d’accueil et lors des séjours temporaires en France, proche de l’Assurance maladie métropolitaine. Pour les retraités expatriés, ce système familier, associé à des complémentaires privées, sécurise le risque santé face au durcissement des règles de prise en charge en France.

Contrôles, risques et sanctions : l’ère de la transparence

À l’heure de l’échange automatique d’informations entre administrations fiscales, imaginer que l’on pourrait « disparaître » du radar en se contentant de prendre un vol pour Lisbonne ou Dubaï relève du fantasme. Les banques, les courtiers, les compagnies d’assurance, les plateformes d’investissement et les administrations sociales transmettent massivement des informations aux services fiscaux.

L’administration a désormais 10 ans pour rectifier une fausse domiciliation à l’étranger, avec des rappels d’impôt majorés de 10 % à 80 % selon la gravité, plus des intérêts de retard. De plus, les comptes étrangers non déclarés entraînent des amendes de 1 500 à 10 000 € par compte et par an.

Dans ce contexte, « mal partir » – c’est-à-dire partir sans revoir sa structure patrimoniale, sans anticiper l’Exit Tax, sans notifier correctement son départ ni obtenir de certificat de résidence étranger – peut coûter beaucoup plus cher qu’une optimisation calibrée et assumée.

Préparer son départ : une stratégie à plusieurs étages

Devenir non-resident fiscal francais de manière sécurisée suppose de raisonner en plusieurs temps.

Il faut d’abord examiner froidement la situation au regard des quatre critères de résidence et de la convention avec le pays ciblé : foyer, jours de présence, activité, centre des intérêts économiques. Ensuite, dater précisément le transfert de résidence, car toute l’année fiscale se découpe autour de ce pivot.

À partir de là se dessinent les arbitrages patrimoniaux : faut-il vendre certains actifs avant de partir, au risque d’augmenter son impôt l’année N, ou accepter de tomber sous le couperet de l’Exit Tax avec sursis ? Est-il opportun de restructurer son patrimoine immobilier, voire de se désengager partiellement de la France pour réduire le poids de l’IFI futur ? Quel équilibre viser entre optimisation fiscale et maintien de droits sociaux ou de possibilités de retour ?

Démarches essentielles pour gérer votre statut de non-résident

Lettres aux impôts, formulaires (2042, 2042-NR, 2047, 3916, 2074-ETD/ETS)

Transformation des comptes en non-résident, ouverture d’un compte SEPA dans le pays d’accueil

Demande de certificats de résidence étrangère, démarches auprès de la Sécurité sociale et de la CFE

L’ensemble forme un calendrier serré, rarement compatible avec un départ improvisé. Les professionnels qui accompagnent régulièrement ces projets recommandent de démarrer ce travail d’anticipation au moins six à douze mois avant la date envisagée de transfert de résidence.

Quelques repères chiffrés à garder en tête

Pour mesurer concrètement l’effet du passage en non-résidence fiscale, il est utile de visualiser quelques grands paramètres chiffrés.

Seuils et taux clés

| Thème | Paramètre / seuil | Valeur indicative (2025/2026) |

|---|---|---|

| Taux minimum non-résidents | Taux plancher jusqu’au seuil | 20 % |

| Taux plancher au-delà du seuil | 30 % | |

| Seuil de revenu net imposable | 29 579 € | |

| Exit Tax | Durée de résidence préalable en France | 6 ans sur les 10 dernières années |

| Seuil global de titres | 800 000 € | |

| Seuil de participation dans une société | ≥ 50 % des droits aux bénéfices | |

| Taux global par défaut (PFU) | 31,4 % (12,8 % IR + 18,6 % sociaux) | |

| IFI | Seuil de déclenchement | 1,3 M€ de patrimoine immobilier net |

| Plus-values immo non-résidents | Exonération IR pleine | après 17 ans de détention |

| Exonération prélèvements sociaux | après 30 ans de détention | |

| Comptes étrangers | Amende non-déclaration (pays coopératif) | 1 500 € par compte et par année |

| Amende non-déclaration (pays non coop.) | 10 000 € par compte et par année | |

| CDHR / CEHR | Seuil revenu fiscal réf. (célibataire) | 250 000 € |

| Seuil revenu fiscal réf. (couple) | 500 000 € |

Illustration d’un revenu français pour un non-résident

Imaginons un contribuable non-résident percevant 50 000 € de revenus net imposables de source française et ne disposant pas de revenus mondiaux très élevés. Au taux plancher, l’impôt serait, à très grands traits :

– 20 % sur 29 579 € ≈ 5 916 €.

– 30 % sur le solde (50 000 – 29 579) ≈ 6 126 €.

– Total ≈ 12 042 €.

Si un contribuable peut justifier d’un taux moyen mondial inférieur, par exemple 17 %, ce taux s’applique aux revenus français de 50 000 €, donnant un impôt d’environ 8 500 €, ce qui représente une économie notable par rapport au plancher.

Devenir non-résident : un choix fiscal, mais pas seulement

Derrière l’expression devenir non-resident fiscal francais se cache une transformation profonde : on change de système d’imposition, de protection sociale, de cadre juridique pour le patrimoine et la transmission, d’environnement bancaire et, souvent, de devise et de culture économique.

La tentation de ne regarder que l’impôt sur le revenu est forte, surtout à la lumière de réformes récentes qui ont durci certains régimes pour les hauts revenus et les gros patrimoines. Pourtant, un projet d’expatriation réussi repose autant sur la cohérence globale du projet de vie (qualité des soins, scolarisation des enfants, stabilité politique et fiscale du pays d’accueil, coût de la vie, opportunités professionnelles) que sur le taux marginal d’imposition.

La France renforce le contrôle des départs pour raisons fiscales via l’Exit Tax, la hausse des contributions sur les hauts revenus, les changements de la fiscalité immobilière et une surveillance accrue de la déclaration des comptes étrangers.

Dans ce paysage, devenir non-résident en respectant scrupuleusement les critères de résidence, les délais de déclaration, les obligations d’information et les règles des conventions est la seule voie pour profiter durablement des avantages du statut tout en évitant les mauvaises surprises des contrôles ultérieurs. Cela suppose rarement d’agir seul : l’accompagnement par des professionnels qui maîtrisent à la fois le droit interne français, le droit du pays d’accueil et les conventions fiscales devient alors un investissement, plus qu’un coût.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.