Investir en Bourse sans y passer ses soirées, tout en restant correctement diversifié à l’échelle de la planète : c’est exactement la promesse des ETF monde. Ces “fonds indiciels cotés” permettent, avec un seul produit, de détenir des mille d’actions de grandes entreprises mondiales. Mais derrière cette apparente simplicité, il y a des choix structurants : quel indice suivre, combien ça coûte, quels risques de concentration, comment gérer la fiscalité et la répartition géographique ?

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

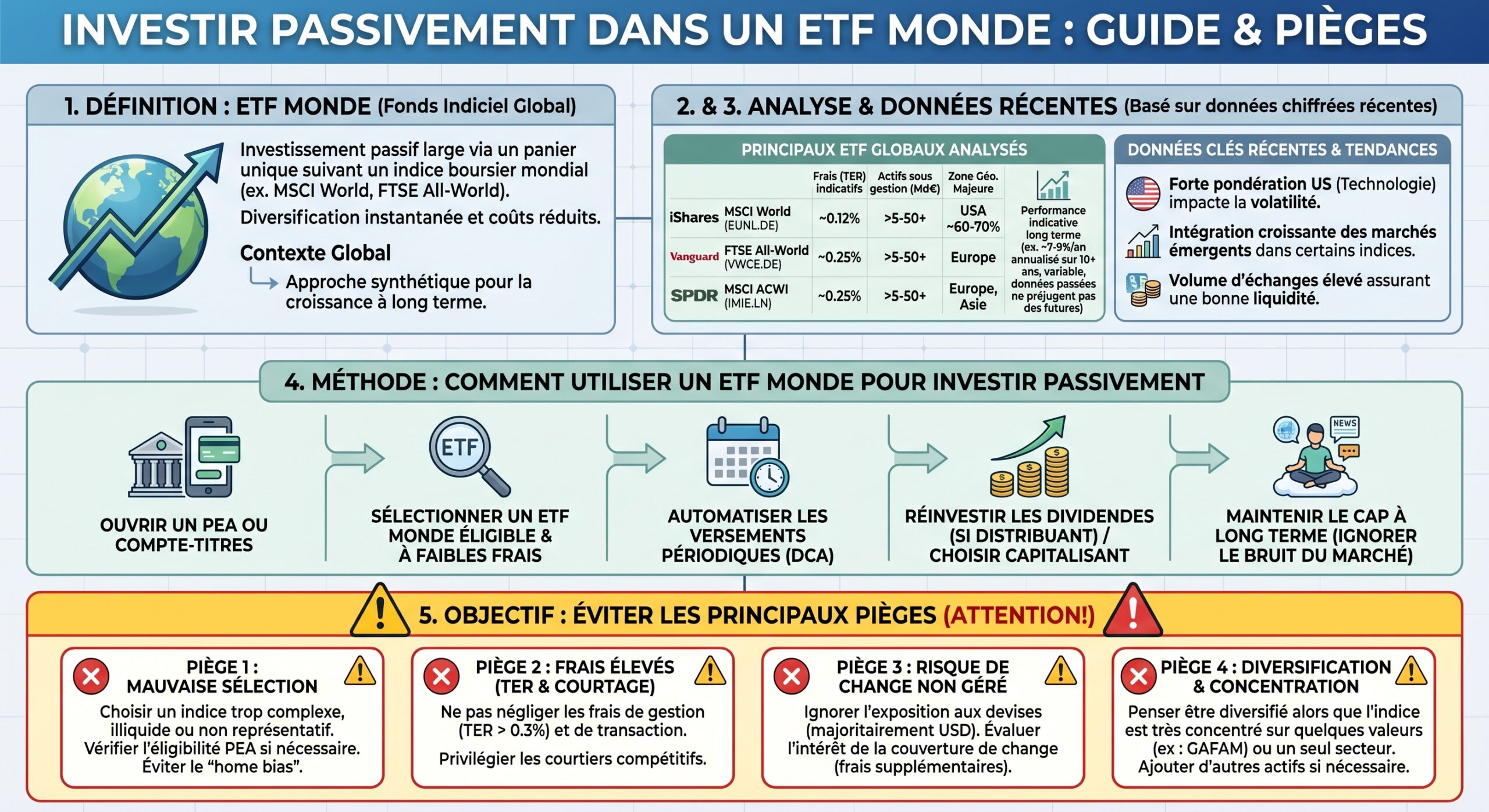

Ce que recouvre vraiment un ETF monde

Derrière l’étiquette “monde”, on retrouve en pratique quelques grands indices phares. Le plus utilisé pour les marchés développés est l’indice MSCI World, qui regroupe les grandes et moyennes capitalisations de 23 pays développés. Il est suivi par 31 ETF en Europe, dont certains géants comme l’iShares Core MSCI World UCITS ETF USD (Acc) qui pèse plus de 116 milliards d’euros.

Le rendement annualisé de cet indice sur les 20 dernières années est d’environ 8,2 % en dollars.

| Année | Performance MSCI World (TR, USD) |

|---|---|

| 2019 | +28,4 % |

| 2020 | +16,5 % |

| 2021 | +22,35 % |

| 2022 | –17,73 % |

| 2023 | +24,42 % |

| 2024 | +19,19 % |

| 2025 | +21,60 % |

Cette série illustre bien deux choses : à long terme, un ETF monde permet effectivement de capter la croissance des marchés mondiaux ; à court terme, il faut accepter des phases de baisse sévères (–40 % en 2008, –17 à –20 % en 2022 selon les sources), ce qui implique d’avoir un horizon de temps adapté.

Pour ceux qui veulent une exposition vraiment globale, y compris aux pays émergents, on trouve des ETF sur des indices plus larges, de type “All Country World” (ACWI) ou “Total World”. C’est par exemple le cas du Vanguard Total World Stock ETF (VT), qui combine en une seule enveloppe environ 10 000 actions issues des marchés développés et émergents, pour un coût très contenu.

Des frais en chute libre : un avantage clé pour l’investisseur passif

L’un des grands atouts de l’investissement passif via ETF, c’est le niveau de frais extrêmement bas. La concurrence entre émetteurs a considérablement tiré les coûts vers le bas, au point que certains produits aux États-Unis affichent désormais des frais de gestion annuels (TER) de 0 %.

Comparer les frais : quelques repères

Les écarts sont plus importants qu’il n’y paraît à première vue. Sur la partie “monde”, on peut distinguer :

| Produit / Segment | Type d’indice | TER annuel |

|---|---|---|

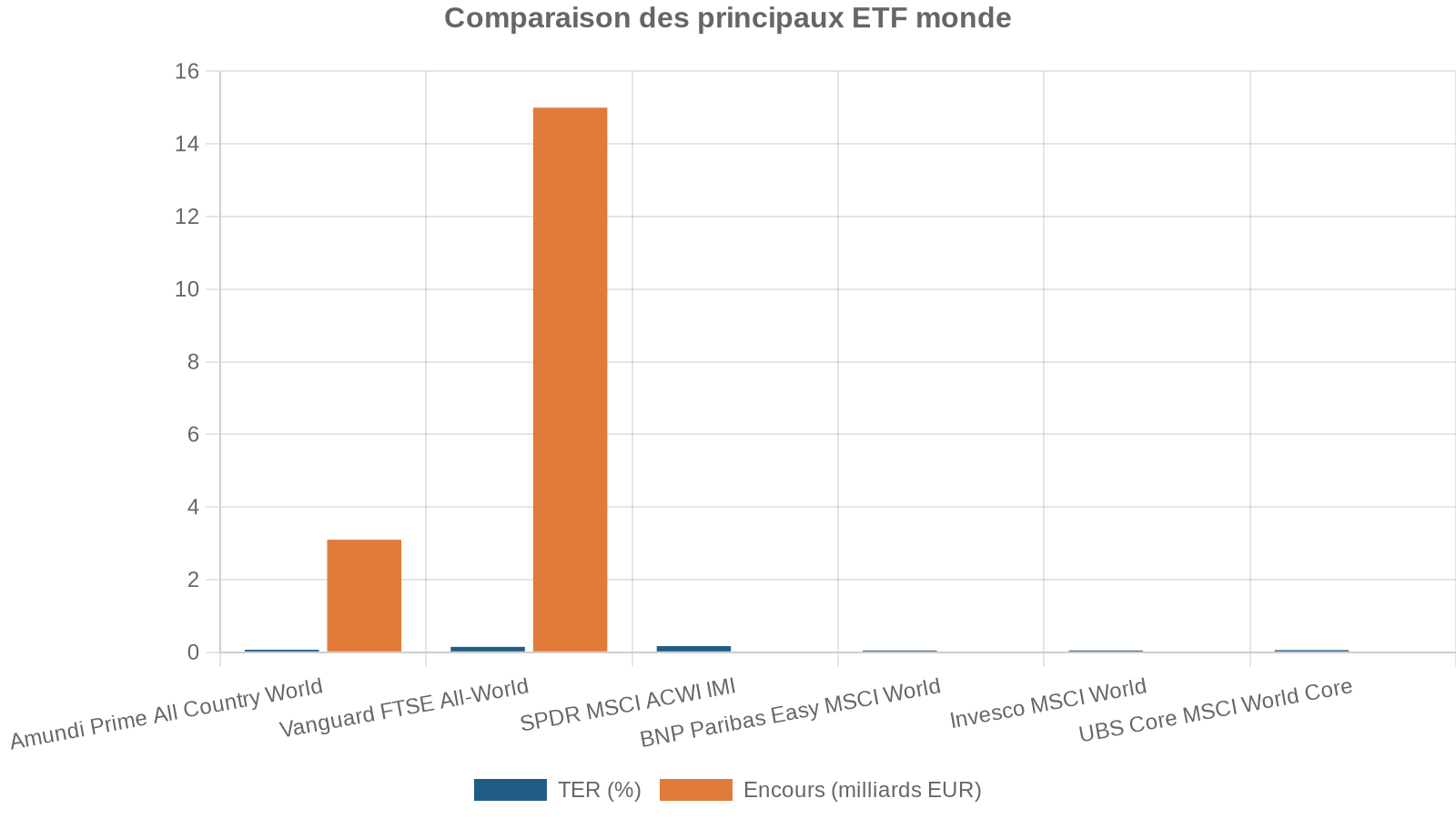

| Amundi Prime Global (F50A) | Marchés développés | 0,05 % |

| Amundi Prime All Country World (WEBN) | Monde + émergents | 0,07 % |

| SPDR MSCI ACWI IMI (SPYI) | Monde + émergents | 0,17 % |

| Vanguard Total World ETF (VT) | Monde + émergents | 0,06 % |

| ETF MSCI World à bas coût (BNP, Invesco, UBS Core, etc.) | Marchés développés | 0,05–0,06 % |

| iShares Core MSCI World UCITS ETF USD (Acc)* | Marchés développés | 0,20 % |

Ce produit précis reste compétitif mais n’est plus le moins cher du marché européen sur MSCI World.

Les frais de gestion annuels (TER) des ETF actions américaines peuvent descendre jusqu’à 0,015 %, voire 0 % pour certains produits Fidelity ou BNY Mellon.

L’impact de ces différences est loin d’être anecdotique. Une simulation évoquée dans le rapport montre qu’investir 100 000 € dans un ETF facturant 0,20 % par an plutôt que 0,05 %, à rendement brut identique de 8 % sur 40 ans, peut se traduire par plus de 115 000 € de capital en moins à l’arrivée. En investissant passivement pour la retraite, quelques centièmes de pour cent de frais font donc une grande différence.

L’arme secrète des indices low-cost : les licences

Si certains ETF peuvent se permettre des frais aussi bas, c’est aussi parce qu’ils optimisent le coût de licence de l’indice. Les grands fournisseurs d’indices comme MSCI, FTSE ou S&P facturent typiquement entre 0,02 % et 0,04 % par an de la taille du fonds. Sur un ETF de plusieurs milliards, cela représente des centaines de milliers d’euros.

Un fournisseur comme Solactive facture un forfait annuel fixe (ex. 10 000 à 30 000 $) pour un indice standard pondéré par la capitalisation. Pour Amundi Prime All Country World (3,1 milliards € d’encours), un forfait de 30 000 $ est négligeable en pourcentage. Cela aurait coûté environ 25 fois plus cher avec un indice MSCI.

C’est ce type d’optimisation qui permet à des gammes comme Amundi Prime d’afficher des TER autour de 0,05–0,07 % en Europe, en “cassant les prix” des ETF monde historiques.

Derrière la diversification, un risque massif de concentration

Dire qu’un ETF “monde” est diversifié est vrai… mais incomplet. Diversifié en nombre de lignes, oui. Diversifié par zones, secteurs et facteurs de risque, beaucoup moins.

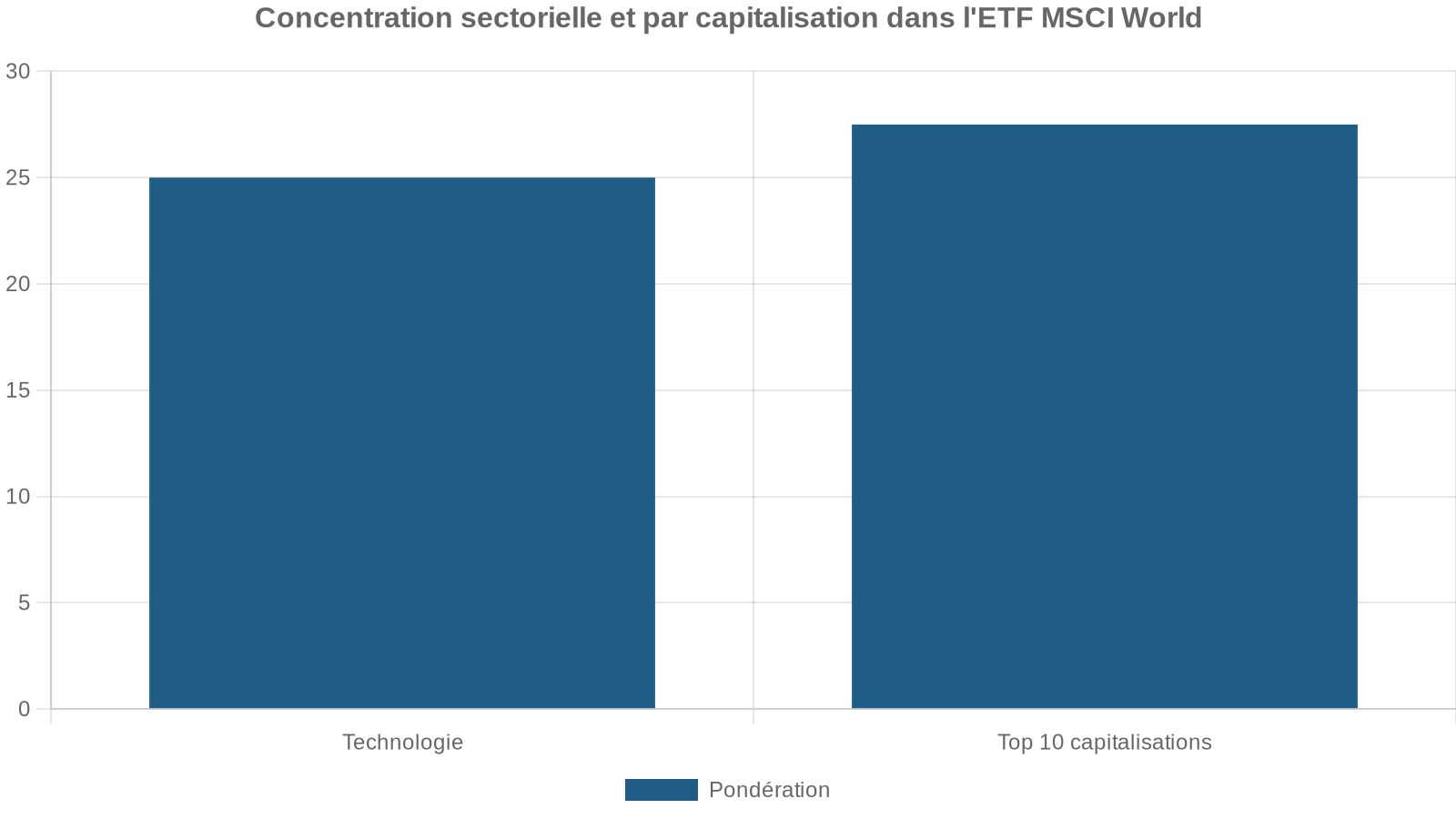

Poids écrasant des États‑Unis et de la tech

Par construction, un indice comme MSCI World est pondéré par la capitalisation boursière. Or la Bourse américaine domine le paysage mondial. La part des États‑Unis dans cet indice dépassait déjà 70 % fin 2024, quand elle n’était “que” de moins de 50 % avant la crise de 2008.

L’exemple de l’ETF iShares MSCI World est parlant : environ 1 320 lignes, mais dans le détail :

– Nvidia : 5,26 % du fonds

– Apple : 4,55 %

– Microsoft : 3,97 %

À elles trois, ces seules valeurs captent donc près de 14 % du capital. En y ajoutant Amazon, Alphabet et Meta, une bonne partie de la performance du soi-disant “monde” dépend d’une poignée de géants technologiques américains.

Quand le “monde” devient un pari sur la Silicon Valley

Cette concentration pose un vrai problème pour l’investisseur qui cherche une exposition réellement diversifiée. En pratique, si un choc touche sérieusement l’IA, les semi-conducteurs ou les grandes plateformes de cloud, c’est l’ensemble de votre ETF monde qui en pâtira, même si les entreprises japonaises, européennes ou canadiennes se portent bien.

Début 2026, l’ETF iShares MSCI World présente un ratio cours/bénéfice prospectif d’environ 25, tiré vers le haut par les valeurs de croissance américaines. Ce niveau implique un paiement élevé pour des bénéfices futurs anticipés, et toute normalisation ou révision à la baisse de ces anticipations pourrait entraîner une correction violente.

La situation est similaire dans beaucoup d’ETF monde populaires en Europe (suivant MSCI World ou FTSE All‑World) : derrière l’étiquette “global”, on trouve un gros bloc américain dominé par la tech, puis une couche d’Europe développée, un peu de Japon et seulement une petite poignée de pays émergents.

ETF monde ou mix plus fin : comment construire sa diversification

Face à ce constat, deux grandes approches se dessinent pour investir passivement à l’échelle mondiale.

Option 1 : un seul ETF monde comme socle

C’est l’option la plus simple opérationnellement : un ETF monde “tout‑en‑un” comme VT (Total World), un FTSE All‑World (VWRL ou équivalent) ou un ACWI type SPDR MSCI ACWI IMI (SPYI). On obtient alors immédiatement :

– plusieurs milliers de titres,

– une exposition à la quasi-totalité de la capitalisation boursière mondiale,

– une gestion entièrement passive, sans à-coups.

Certains de ces produits ont des encours considérables : VT pèse des dizaines de milliards de dollars, VWRL plus de 16 milliards, et certains ETF ACWI dépassent les 6 milliards. Du côté européen, des ETF MSCI World comme l’iShares Core MSCI World Acc ou l’UBS Core MSCI World Acc se situent entre 8 et 100 milliards d’euros de taille de fonds.

Sur 1 000 simulations de Monte Carlo, 977 trajectoires se sont révélées positives, démontrant la solidité de la performance de l’approche « Total World ».

Les avantages principaux de ce choix :

– simplicité extrême (un seul ticker à suivre),

– frais très bas (0,06–0,07 % sur les meilleurs produits),

– maintenance minimale (quelques arbitrages de temps en temps, voire rien du tout dans un PEA ou un compte-titres long terme).

L’inconvénient majeur reste le risque de concentration géographique et sectorielle, puisque ces ETF sont eux aussi dominés par les États‑Unis et la technologie.

Option 2 : décomposer le monde en briques

Une autre approche consiste à reconstruire un “monde” à partir de plusieurs ETF :

Une allocation simple et diversifiée avec trois ETF couvrant les marchés développés, les États-Unis et les marchés émergents.

ETF MSCI World ex USA pour une exposition aux économies développées autres que les États-Unis.

ETF S&P 500 ou Total US pour couvrir le marché américain de manière large.

ETF MSCI EM IMI ou FTSE Emerging pour une exposition aux économies en croissance.

Cette méthode permet de contrôler plus finement le poids des États‑Unis, des émergents, voire de sa zone domestique. Des ETF comme VEA (FTSE Developed Markets) et VWO (FTSE Emerging Markets) servent précisément à cela, tout comme des produits MSCI World ex USA (EXUS, IXUA) ou des ETF émergents à bas frais (par exemple iShares Core MSCI Emerging Markets IMI – EMIM, ou HSBC MSCI Emerging Markets à 0,15 % de TER).

À frais comparables, on peut ainsi se construire une allocation type :

| Segment | Exemple d’ETF | Poids cible |

|---|---|---|

| Actions US | VOO / IVV / SPYM | 50–60 % |

| Actions développées ex US | VEA / IEFA / MSCI World ex USA | 25–35 % |

| Émergents | VWO / EMIM | 10–15 % |

Cette construction donne un contrôle plus fin sur la géographie et permet d’ajuster au fil du temps (par exemple augmenter les émergents si l’on considère leurs valorisations attractives). Mais elle implique plus de lignes, donc plus de discipline de suivi et de rééquilibrage.

Performance : ce que rapportent vraiment les ETF monde

Au-delà de l’indice MSCI World lui-même, plusieurs ETF concrets illustrent ce que peut attendre un investisseur passif global.

L’iShares Core MSCI World UCITS ETF (Acc) affiche par exemple, sur une récente période :

– +22,6 % sur un an,

– +76,4 % cumulés sur cinq ans,

– plus de +600 % depuis son lancement en 2009 en version capitalisante en USD.

La volatilité annuelle de cet ETF se situe entre 14 et 15 % sur une période de 5 ans.

Sur le segment plus large “Total World”, le Vanguard Total World ETF (VT) présente :

– un TER de 0,06 %,

– un rendement annualisé sur 10 ans autour de 12–13 %,

– un rendement sur 15 ans légèrement au-dessus de 10 %,

– une allocation d’environ 98 % en actions et 1 % en cash, avec une forte composante technologique, financière et industrielle.

Ces chiffres confirment qu’un simple ETF monde fait le travail pour qui vise une croissance du capital sur plusieurs décennies, à condition d’accepter la volatilité.

ETF monde “classique” vs ETF monde “ESG” ou thématiques

L’univers des ETF mondiaux ne se limite pas aux produits large cap standard. De plus en plus de variantes introduisent des filtres environnementaux, sociaux et de gouvernance (ESG), ou ciblent des thématiques globales comme les dividendes, l’égalité de pondération ou certaines innovations.

Les ETF monde ESG

Plusieurs indices MSCI World “Low Carbon”, “SRI” ou “Universal Screened” appliquent des filtres de durabilité et d’exclusion. Par exemple, un indice “World Low Carbon SRI Selection” :

– sélectionne les entreprises les mieux notées ESG au sein de chaque secteur (“best-in-class”),

– vise à réduire de 30 % l’intensité carbone par rapport à l’indice parent,

– exclut des activités comme le tabac, les armes controversées, le charbon thermique ou les violations des principes du Pacte mondial des Nations unies,

– ne retient qu’environ 50 % de la capitalisation de chaque secteur du MSCI World.

Des fonds comme l’Invesco MSCI World Universal Screened UCITS ETF et certains Xtrackers Momentum ESG suivent des indices visant un meilleur profil ESG que l’indice général, bien qu’ils restent passifs et s’en écartent légèrement.

Les données agrégées d’un échantillon de plus de 200 ETF ESG montrent d’ailleurs que, en moyenne, ils affichent des scores de durabilité supérieurs à leurs équivalents non ESG, sans sacrifier systématiquement la performance financière. Un sous‑indice émergents ESG Leaders a même surperformé son indice classique huit années sur dix sur la période étudiée.

Monde égal‑pondéré et multifactoriel

Une autre façon de traiter le risque de concentration consiste à abandonner la pondération par capitalisation du MSCI World pour lui préférer une pondération égale. Des indices “MSCI World Equal Weight” ou des paniers comme le SPDR Global Dow (DGT) appliquent ce principe : chaque titre compte autant dans l’indice.

L’effet est immédiat :

La surpondération des mégacaps disparaît, la part du secteur technologique retombe à un niveau comparable à celui de la santé, de l’industrie ou de la finance (souvent entre 11 et 16 % chacun), et l’exposition se déplace vers des capitalisations moyennes, plus nombreuses et souvent moins chères en termes de valorisation.

Les analyses de 2025–2026 montrent qu’en période de vente massive sur la tech (par exemple lors de corrections liées aux craintes sur la rentabilité future de l’IA), ces indices égal‑pondérés ont mieux résisté que leurs homologues capi‑pondérés.

On trouve aussi des approches dites “multifactorielles” à l’échelle mondiale, qui combinent des facteurs comme la qualité, la valeur, le momentum et la faible volatilité. Elles restent passives dans leur règle de construction, mais actives par rapport à un simple indice monde capi‑pondéré. Ces stratégies ont vocation à lisser les cycles de marché et à éviter de tout miser sur un seul moteur (par exemple le momentum de la tech).

Coût total : ne pas regarder seulement le TER

Pour un investisseur passif, le TER n’est qu’un morceau du puzzle. Il faut aussi prendre en compte :

– l’écart de suivi (“tracking difference”) par rapport à l’indice,

– les coûts de transaction (courtage, spread acheteur/vendeur),

– l’impact des prêts de titres,

– l’éventuelle complexité fiscale.

Les données disponibles pour certains grands ETF MSCI World montrent que l’écart de suivi est très faible, autour de 0,02 point de pourcentage par an dans les meilleurs cas. Cet écart peut même être légèrement positif grâce aux revenus tirés du prêt de titres : sur un ETF étudié, le prêt de titres rapporte régulièrement 0,02 à 0,03 % par an, ce qui compense une partie des frais de gestion.

Le volume des titres prêtés représente parfois 8 à 12 % de l’actif moyen sur l’année, avec une sur‑collatéralisation systématique (plus de 110 % de collatéral par rapport aux titres prêtés), ce qui limite le risque opérationnel pour l’investisseur final.

En pratique, pour l’investisseur de long terme, l’essentiel du coût se résume donc au TER plus quelques centièmes de pour cent d’écart de suivi et de frais de transaction. D’où l’importance de choisir un ETF monde :

– à TER le plus faible possible,

– assez gros (taille de fonds de plusieurs milliards) pour limiter le spread et améliorer la liquidité,

– avec un historique de suivi de l’indice propre.

Fiscalité : le maillon souvent négligé de la stratégie passive

La recherche rappelle à quel point la fiscalité peut modifier la hiérarchie entre ETF, surtout lorsqu’on sort du cadre purement domestique.

Retenues à la source et domiciliation du fonds

Les ETF monde cotés en Europe sont majoritairement domiciliés en Irlande ou au Luxembourg. Cette domiciliation influe sur la retenue à la source subie sur les dividendes étrangers (en particulier américains).

Par exemple, un ETF irlandais sur des actions américaines bénéficie du traité fiscal Irlande–États‑Unis et ne paie que 15 % de retenue à la source sur les dividendes, contre 30 % pour un investisseur étranger isolé sans traité. Un ETF luxembourgeois peut être moins efficace sur ce point, d’où les critiques qui ont accompagné le changement de domiciliation de certains fonds, comme l’Amundi Prime Global (F50A) lorsqu’il est passé du Luxembourg à l’Irlande : avantage sur la retenue US, mais casse‑tête fiscal pour certains épargnants allemands au moment du basculement.

Pour un investisseur européen en compte-titres, le flux de dividendes encaissé par l’ETF est déjà amputé de ces retenues à la source, avant même sa répartition ou capitalisation. La fiscalité locale (impôt sur le revenu, PFU, etc.) s’ajoute ensuite. Selon la combinaison pays de l’épargnant / pays de domiciliation de l’ETF / pays des titres sous‑jacents, la perte annuelle liée aux retenues à la source peut tourner entre 0,1 % et 0,5 % de l’actif, ce qui n’est plus négligeable face à un TER de 0,05 %.

Différences de traitement selon le type d’instrument

À côté des ETF actions classiques, il existe des ETF mondiaux sur matières premières, devises, obligations, etc. Leur traitement fiscal peut être très différent :

Aux États-Unis, les ETF sur métaux précieux en trust sont taxés à 28% sur les plus-values long terme (collectibles). Les ETP sur futures appliquent la règle 60/40. Les produits en devises ou crypto-actifs peuvent être imposés comme revenus ordinaires.

Même si ces subtilités concernent surtout les investisseurs américains ou canadiens, elles illustrent une idée simple : pour un investisseur passif européen, rester sur des ETF monde action “plain vanilla”, domiciliés dans une juridiction européenne standard (Irlande, Luxembourg) et capitalisants permet de simplifier considérablement la donne fiscale, tout en gardant les coûts globaux sous contrôle.

La gestion passive n’exclut pas la gestion du risque

Investir dans un ETF monde de façon passive ne signifie pas “acheter et oublier pour toujours”. Trois grandes sources de risque doivent être suivies dans le temps :

1. la répartition actions / obligations (allocation d’actifs globale), 2. les dérives de concentration (pays, secteurs, mégacaps), 3. le risque de change (exposition massive au dollar, par exemple).

Gérer l’allocation globale

Un portefeuille 100 % ETF monde actions, aussi diversifié soit‑il, reste extrêmement volatil : un historique sur un simple ETF MSCI World montre des variations annuelles supérieures à 20 % et des baisses ponctuelles dépassant –30 %. Cette approche n’est acceptable que pour un investisseur au profil très offensif, avec un horizon d’au moins 15 à 20 ans et une grande tolérance aux pertes temporaires.

Pour la plupart des épargnants, il est plus raisonnable d’intégrer :

– une poche obligataire globale via des ETF d’obligations d’État ou d’agrégats mondiaux,

– éventuellement une petite part d’immobilier coté (REIT),

– un coussin de liquidités.

Les grands indices obligataires mondiaux comme le Bloomberg Global‑Aggregate sont déjà largement couverts par des ETF à bas coût, y compris en version couverte contre le risque de change (hedged). Les frais restent modestes, de 0,07 à 0,10 % sur des produits comme BNDX, même si les rendements ont longtemps été pénalisés par la période de taux bas.

Surveiller la concentration

Même si la philosophie reste passive, rien n’empêche de contrôler périodiquement les dérives. Si, au fil des ans, le poids des États‑Unis monte à plus de 75 % de l’allocation actions via le seul ETF monde, certains investisseurs choisiront :

– d’ajouter un ETF “World ex USA” pour renforcer l’Europe et le Japon,

– de compléter par un ETF émergents pour équilibrer un peu plus la géographie,

– ou encore de substituer une partie de l’ETF monde classique par un ETF monde égal‑pondéré.

L’idée n’est pas de faire du “market timing”, mais de garder cohérente la structure de risque du portefeuille avec ses objectifs. De nombreuses études montrent qu’un rééquilibrage annuel ou tous les deux ans suffit pour obtenir un très bon compromis entre discipline et coût, surtout pour les montants modestes.

Gérer (ou assumer) le risque de change

Un ETF monde en devise USD, EUR ou GBP ne fait pas disparaître le risque de change : celui‑ci vient des devises des titres détenus (dollar, yen, franc suisse, livres, etc.). Par exemple, la part américaine d’un ETF MSCI World représente à elle seule la majeure partie du risque lié au dollar.

Pour un investisseur européen, une baisse de 10 % du dollar peut annuler un gain de +8 % réalisé en monnaie locale, illustrant l’effet significatif des fluctuations de change sur le rendement final.

Pour autant, la couverture systématique du risque de change n’est pas une évidence sur les actions :

– elle a un coût (entre 0,1 % et 0,3 % par an selon la paire de devises),

– elle est surtout pertinente pour les actifs peu volatils (obligations),

– elle complexifie la structure du portefeuille.

Sur les obligations mondiales en revanche, la couverture est plus fréquente car le change domine la volatilité intrinsèque du sous‑jacent. De nombreux ETF obligataires globaux proposent donc des parts couvertes (hedged) dans la devise de l’investisseur.

Choisir concrètement son ETF monde

Pour un investisseur francophone qui souhaite investir passivement via un ETF monde, la démarche peut se résumer en quelques étapes structurées.

1. Déterminer l’enveloppe et la fiscalité applicable

Selon qu’il investit via un PEA, un compte-titres ordinaire, une assurance‑vie ou un plan retraite, l’univers d’ETF éligibles et la fiscalité diffèrent radicalement. Il est essentiel de vérifier :

– si les ETF étrangers sont éligibles (PEA limité aux actions européennes et assimilées, par exemple),

– si les distributions de dividendes sont fiscalement neutres (capitalisation vs distribution),

– comment sont traitées les plus‑values.

Dans un PEA, par exemple, un ETF monde synthétique répliquant MSCI World via des swaps, mais juridiquement éligible car domicilié en France ou en Europe, répond souvent bien au besoin.

2. Comparer quelques ETF monde sur des critères objectifs

Parmi les critères robustes :

Points clés pour choisir un ETF actions monde : indice suivi, présence des émergents, TER, taille du fonds, réplication et capitalisation.

Suivre un indice large (MSCI World, FTSE All‑World, ACWI IMI, Total World) selon l’exposition souhaitée aux marchés émergents.

Privilégier un TER de 0,05‑0,07 % et une taille supérieure à 500 M€ (WEBN, VWRL, UETW dépassent plusieurs milliards) pour la liquidité.

Choisir une réplication physique (complète ou échantillonnée) ou synthétique. Opter pour capitalisant ou distribuant selon la fiscalité.

La liste fournie dans le rapport mentionne par exemple :

3. Vérifier l’adéquation avec son profil de risque

Un ETF monde actions n’est pas un produit sans risque. Les statistiques de drawdown maximal (–33 à –40 % selon les périodes) sont là pour le rappeler. Avant de décider que cet ETF va représenter 80 ou 100 % de son patrimoine financier, il faut se demander :

– quel niveau de baisse je suis capable d’encaisser sans vendre au pire moment,

– quelle part de mon épargne je dois garder en obligations ou en liquidités,

– à quel horizon j’aurai besoin de ces fonds.

Pour un profil équilibré, il est parfaitement envisageable de faire de l’ETF monde le “cœur actions” du portefeuille (par exemple 60 ou 70 % de la poche actions), entouré d’obligations globales et éventuellement de quelques briques complémentaires (par exemple un ETF monde ESG ou égal‑pondéré pour limiter la concentration).

ETF monde et surdiversification : attention aux empilements inutiles

Un piège fréquent consiste à accumuler plusieurs ETF globaux sans s’en rendre compte. Beaucoup d’investisseurs démarrent avec un ETF MSCI World, puis ajoutent un S&P 500 “parce que c’est la référence américaine”, puis un All‑World, puis un ETF émergents… Au final, ils se retrouvent avec 4 à 6 ETF qui détiennent massivement les mêmes valeurs.

L’ETF All‑World est généralement pondéré à environ 63 % sur les actions américaines.

Le coût réel de cette redondance est triple :

– complexité accrue (plus de lignes, plus de relevés, plus de décisions) ;

– difficulté à comprendre la vraie répartition par pays/secteurs ;

– tentation de micro‑gérer au gré des nouvelles ou des modes.

Tant que l’on reste dans une logique d’investissement passif, il est généralement plus efficace de :

– se contenter d’un ETF monde unique si l’on veut la simplicité maximale ;

– ou de construire une trilogie claire (US + développés hors US + émergents) avec des pondérations explicites, sans multiplier les variantes.

Ce qu’un ETF monde fait très bien… et ce qu’il ne fera jamais

L’ETF monde est un outil puissant, mais il ne règle pas tout.

Ce qu’il fait très bien :

– donner accès, à très bas coût, à l’essentiel de la capitalisation mondiale cotée ;

– éliminer le risque spécifique à une action ou un secteur isolé (sauf concentration extrême) ;

– automatiser la réallocation entre pays et secteurs au fil du temps (via la révision de l’indice) ;

– fournir un socle de portefeuille parfaitement adapté à un investisseur qui ne veut ni stock picking, ni market timing.

Ce qu’il ne fera jamais pour vous :

– décider de la part d’actions vs obligations adaptée à votre situation ;

– éliminer le risque de forte baisse à court/moyen terme ;

– protéger spécifiquement contre un effondrement prolongé des États‑Unis ou de la technologie, tant qu’il reste capi‑pondéré ;

– optimiser votre fiscalité personnelle (choix de l’enveloppe, arbitrages, etc.).

C’est donc un outil de base, mais qui doit être intégré dans une stratégie plus large, prenant en compte la tolérance au risque, la fiscalité nationale, l’horizon d’investissement et, éventuellement, des préférences ESG ou sectorielles.

Conclusion : investir passivement en Bourse avec un ETF monde, oui, mais en connaissance de cause

Un ETF monde coche quasiment toutes les cases d’une bonne solution d’investissement passif :

– frais plancher (0,05–0,07 % pour les meilleurs produits),

– exposition globale instantanée à plusieurs milliers d’actions,

– liquidité excellente sur les grands fonds,

– transparence des règles de gestion (réplication d’indice).

Les performances historiques du MSCI World ou des grands ETF globaux comme VT montrent que, sur 10 à 20 ans, cette approche a largement récompensé la patience, avec des rendements annualisés souvent compris entre 8 et 12 %, au prix de baisses temporaires pouvant dépasser –30 %.

Pour en tirer pleinement parti, il est néanmoins indispensable de garder en tête :

Attention à la forte concentration géographique (États‑Unis) et sectorielle (technologie) inhérente aux indices capi‑pondérés. De plus, l’effet cumulé des frais, des retenues à la source et de la fiscalité domestique peut rogner plusieurs dixièmes de pour cent par an. Enfin, il est nécessaire de définir une allocation globale actions/obligations cohérente avec sa situation personnelle.

Investir passivement via un ETF monde n’est donc ni un “pilote automatique magique”, ni un pari naïf sur tout et n’importe quoi. C’est un choix rationnel, chiffrable, fondé sur des décennies de données, qui fonctionne très bien à condition de l’utiliser pour ce qu’il est : un cœur de portefeuille robuste, ultra‑diversifié en apparence mais concentré en réalité sur les grandes forces économiques de la planète, qu’il faut compléter et encadrer intelligemment.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.