Dans de nombreuses familles d’entrepreneurs, la holding familiale est devenue la véritable colonne vertébrale du patrimoine. Derrière ce terme un peu technique se cache pourtant une idée simple : réunir, dans une seule société, les participations, l’immobilier et parfois la trésorerie de la famille, pour mieux les gérer, les protéger et les transmettre. Longtemps pensée comme un outil d’optimisation fiscale, la holding familiale s’impose aujourd’hui comme un instrument de gouvernance, de cohésion et de stratégie à long terme – surtout depuis le durcissement des règles fiscales et la création de nouvelles taxes ciblant les « holdings patrimoniales ».

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre ce qu’est vraiment une holding familiale

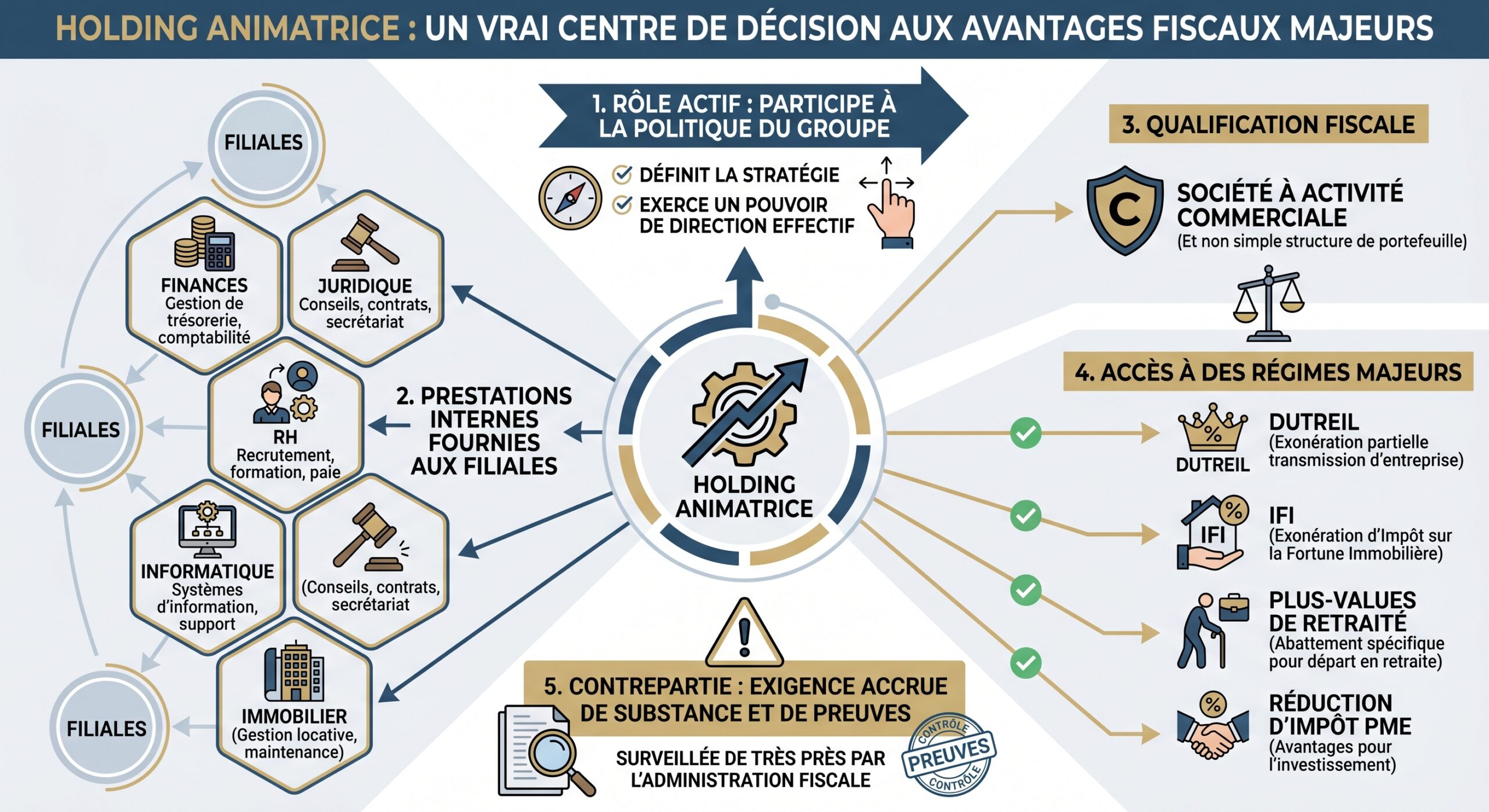

Une holding est, par définition, une société dont la raison d’être n’est pas de produire ou de vendre, mais de détenir des participations dans d’autres sociétés, ses filiales. Elle joue le rôle de « tête de groupe », centralise les titres et pilote l’ensemble. Quand les associés sont tous issus d’un même cercle familial, on parle de holding familiale.

Dans une holding familiale, les enfants ne détiennent pas directement les parts des sociétés opérationnelles ou de l’immobilier ; c’est la holding qui porte ces actifs. Les membres de la famille sont actionnaires de la holding, ce qui remplace l’indivision par une structure organisée avec statuts, règles de majorité, dirigeant, clauses d’agrément et pacte d’associés.

Il faut aussi distinguer deux grandes familles de holdings, qui n’ont pas du tout le même traitement fiscal ni la même logique économique.

Holding passive et holding animatrice : deux mondes très différents

La holding passive – souvent qualifiée de « holding purement patrimoniale » – se contente de gérer un portefeuille : participations financières, immobilier locatif, trésorerie, placements divers. Elle ne rend pas de services significatifs à ses filiales, ne dirige pas leur stratégie, se borne à percevoir dividendes, loyers, intérêts et plus-values. Elle est parfaitement légitime pour structurer un patrimoine, mais n’ouvre l’accès ni au Pacte Dutreil, ni à l’exonération IFI au titre des biens professionnels, ni aux régimes renforcés sur les plus-values de départ en retraite.

Le contraste entre ces deux profils se résume très bien dans un tableau de synthèse.

| Critère clé | Holding animatrice (active) | Holding passive (patrimoniale) |

|---|---|---|

| Rôle principal | Direction de groupe, animation, services internes | Gestion de portefeuille, perception de revenus |

| Prestation de services | Oui (gestion, compta, RH, juridique, stratégie…) | Non ou très marginales |

| Pacte Dutreil | Éligible sur 100 % de la valeur professionnelle | Non, sauf rôle d’interposition très encadré |

| IFI (patrimoine pro) | Exonération possible des titres du dirigeant | Titres imposables à proportion de l’immobilier |

| Plus-values de cession du dirigeant retraité | Accès aux abattements renforcés | Non, PFU standard ou barème |

| Réduction IR souscription PME | Oui, sous conditions | Plus limité, voire exclu |

| Coût et complexité | Élevés (gouvernance, conventions, preuves) | Plus faibles, gestion simplifiée |

| Risque de redressement | Important si animation insuffisamment démontrée | Moindre, mais attention aux abus de droit |

Dans la pratique, une même holding peut cumuler une activité d’animation et une poche patrimoniale (SCPI, trésorerie, placements). La jurisprudence exige alors que l’animation soit prépondérante en valeur et en moyens. L’étiquette « animatrice » ne se décrète pas : elle se démontre, année après année, par des conventions de prestations, des factures, des comptes rendus de comités stratégiques, des arbitrages documentés, des équipes dédiées.

Pourquoi la holding familiale est devenue le cœur de la structuration patrimoniale

La force de la holding familiale, c’est d’articuler quatre dimensions qui, isolées, sont souvent mal gérées : l’organisation des actifs, la gouvernance familiale, l’optimisation fiscale et la transmission. Elle joue le rôle de charnière entre patrimoine privé et monde entrepreneurial.

Mettre de l’ordre dans le patrimoine et éviter l’indivision

Sans holding, une succession classique mène presque systématiquement à l’indivision : chaque héritier détient une quote-part d’un immeuble, d’un compte titres, de parts de société. Toute décision importante suppose une majorité renforcée, voire l’unanimité. Les blocages et les conflits sont fréquents, d’autant plus lorsque certains enfants sont « dedans » – actifs dans le groupe – et d’autres « dehors ».

En logeant les participations, l’immobilier professionnel, voire une partie de la trésorerie dans une holding, on bascule d’un régime d’indivision subie à un cadre sociétaire organisé. Les droits de chacun prennent la forme de titres de la holding ; les décisions sont régies par les statuts et, souvent, par un pacte d’associés ou une charte familiale. Cela permet :

– d’éviter l’entrée d’un tiers non souhaité au capital grâce aux clauses d’agrément et de préemption ;

– d’anticiper les situations de blocage en prévoyant des majorités renforcées, des droits de vote double ou des arbitres familiaux ou extérieurs ;

– d’adapter la répartition du pouvoir : on peut très bien transmettre une grande partie du capital aux enfants tout en conservant, via des actions de préférence ou des clauses spécifiques, un contrôle effectif tant que les parents l’estiment nécessaire.

Dans une holding avec démembrement propriété/usufruit, l’usufruitier vote par défaut sur l’affectation du résultat et le nu-propriétaire sur les autres résolutions. Les statuts peuvent néanmoins prévoir une répartition différente.

Professionnaliser la gouvernance familiale

Une famille actionnaire cumule trois sphères souvent imbriquées : la famille elle-même, l’entreprise et le patrimoine. La holding familiale est l’outil idéal pour mettre de l’ordre entre ces niveaux, à condition d’y adjoindre des mécanismes de gouvernance clairs.

Dans les groupes familiaux arrivés au stade de la « fratrie » ou des « cousins », la gouvernance devient complexe : qui peut travailler dans le groupe ? Qui siège au conseil ? Quelle est la politique de dividendes ? Comment régler un conflit entre cousins ? Sans cadre, les tensions familiales contaminent l’entreprise.

La pratique montre qu’une architecture efficace repose sur plusieurs étages :

– une charte familiale ou constitution de famille, qui fixe la vision, les valeurs, les objectifs patrimoniaux, les règles d’entrée et de sortie du capital, la politique de dividendes, les principes de résolution des désaccords ;

– des statuts de la holding très adaptés, qui précisent les pouvoirs du dirigeant, les conditions de révocation, les majorités selon les décisions, les clauses d’agrément et de retrait, la gestion des situations de déséquilibre entre branches ;

– un pacte d’associés, plus confidentiel que les statuts, où l’on peut loger les clauses sensibles (non-concurrence, sortie conjointe, promesses d’achat/vente, mécanismes de rachat en cas de divorce ou décès, etc.) ;

– des organes de gouvernance différenciés : conseil de famille, conseil d’administration ou comité stratégique de la holding, comités opérationnels des filiales.

Ce type d’organisation permet de traduire les attentes de la famille (préservation du contrôle, niveau de distribution, tolérance au risque) en une stratégie de groupe pilotée par la holding. La famille gouverne via la holding, la holding gouverne les filiales, les managers – parfois extérieurs – dirigent l’opérationnel. Ce découplage des rôles est un facteur clé de pérennité.

Centraliser la trésorerie et piloter les flux

Sur le plan financier, la holding familiale agit comme une tour de contrôle de la trésorerie du groupe. Les dividendes des filiales, les loyers des SCI, les plus-values de cession remontent à la holding, qui peut ensuite :

Les excédents de trésorerie peuvent servir à financer des investissements dans les sociétés existantes, racheter des concurrents ou prendre des participations minoritaires, prêter temporairement à une filiale en difficulté via des comptes courants d’associé, ou encore investir dans de nouveaux actifs tels que l’immobilier, les obligations, le capital-investissement ou les contrats de capitalisation.

Cette centralisation est renforcée par des conventions de gestion de trésorerie (cash pooling) : la holding collecte les excédents de trésorerie des filiales, comble les découverts, et gère un « pot commun » qui permet d’optimiser les intérêts, de réduire les frais bancaires et de mieux négocier avec les banques. Les conventions, soigneusement formalisées, encadrent les flux, les taux, les plafonds et les garanties, pour rester dans un rapport d’affaires normal et éviter tout risque d’abus de droit.

Le régime mère-fille et, le cas échéant, l’intégration fiscale, sont ici des atouts puissants. Sous le régime mère-fille, la holding soumise à l’IS qui détient au moins 5 % d’une filiale elle-même à l’IS voit 95 % des dividendes exonérés. Seule une quote-part de 5 % est réintégrée dans son résultat imposable, ce qui, avec un taux d’IS de 25 %, revient à une imposition effective d’environ 1,25 % sur les dividendes encaissés. Autrement dit, 98 750 € sur 100 000 € distribués par une filiale peuvent remonter à la holding en quasi-franchise d’IS, pour être réinvestis.

Seuil de détention à partir duquel une holding peut consolider fiscalement les résultats de ses filiales.

Préparer la transmission sur plusieurs décennies

Pour les dirigeants de PME familiales, la question centrale est souvent : « Comment organiser la relève sans mettre en péril l’entreprise ni étrangler mes enfants sous l’impôt ? ». La holding familiale, surtout lorsqu’elle est animatrice, est au cœur des schémas de transmission modernes.

Elle permet de :

– loger les titres de la société d’exploitation dans la holding, puis donner progressivement les titres de la holding (pleine propriété ou nue-propriété) aux enfants, sans toucher aux structures opérationnelles ;

– combiner ces dons avec le Pacte Dutreil, qui, sous conditions, accorde une exonération de 75 % de la valeur transmise pour le calcul des droits de donation ou de succession ;

– recourir au démembrement : les parents conservent l’usufruit des titres de la holding – donc le flux de dividendes et souvent une partie des pouvoirs – tandis que les enfants reçoivent la nue-propriété, à une valeur fiscale réduite en fonction de l’âge des parents, et récupèrent la pleine propriété au décès sans droits supplémentaires ;

– utiliser des schémas de Family-Buy-Out, où un ou plusieurs enfants repreneurs créent une holding qui rachète, à crédit, les parts des autres héritiers ou de la génération précédente, le remboursement du prêt étant assuré par les dividendes remontant de l’opérationnel.

Là encore, la dimension fiscale est centrale. Avec un Pacte Dutreil bien structuré, des abattements de 100 000 € par parent et par enfant renouvelables tous 15 ans, et, le cas échéant, l’abattement de 50 % sur les donations en pleine propriété avant 70 ans, le coût taxé d’une transmission de plusieurs millions d’euros peut être réduit de plus de 80 %. Mais la réforme de 2026 a clairement durci le dispositif.

Un contexte fiscal devenu beaucoup plus exigeant

La mise en place de la Loi de finances 2026 et l’introduction d’une nouvelle taxe sur les holdings patrimoniales marquent un tournant. Le message est net : l’État veut distinguer les structures qui participent à l’économie réelle de celles qui ne servent qu’à capitaliser à l’abri de l’impôt.

Pacte Dutreil : plus long, plus encadré, plus documenté

Le Pacte Dutreil, codifié aux articles 787 B et 787 C du CGI, reste la clef de voûte de la transmission d’entreprises familiales. Son principe est simple : en contrepartie d’engagements de conservation et de poursuite de l’activité, l’administration accorde une réduction de 75 % de l’assiette taxable. Mais la réforme 2026 a durci profondément les conditions.

Les principaux points à retenir sont les suivants :

La durée d’engagement passe de 4 à 8 ans (2 ans collectif puis 6 ans individuel), l’activité éligible doit être continue, l’analyse des groupes se fait par transparence, les actifs somptuaires sont exclus, les holdings d’animation doivent prouver leur rôle de direction de manière continue, et les obligations de justification sont renforcées avec des attestations sous délais stricts.

Concrètement, une famille qui transmet une holding animatrice valorisée à 6 M€ et possédant dans son groupe une maison de vacances à 1 M€ et un yacht à 300 000 € verra la base Dutreil limitée à 6 M€ – 1,3 M€ = 4,7 M€, la fraction « de plaisir » étant exclue. Si, en plus, le dirigeant ou ses héritiers ne respectent pas à la lettre les engagements de durée ou de fonction, l’exonération de 75 % peut être remise en cause, avec rappel de droits, intérêts de retard et pénalités.

Nouvelle taxe sur les holdings patrimoniales : la fin de la « tirelire familiale »

Autre grande nouveauté : la création, via l’article 235 ter C du CGI, d’une taxe annuelle ciblant les holdings patrimoniales. Le projet initial, dans le PLF 2026, prévoyait une taxation de 2 % sur la valeur de l’actif non opérationnel (trésorerie, portefeuille, immobilier non professionnel) pour les holdings dépassant 5 M€ d’actifs, contrôlées par une personne physique (seule ou avec son cercle familial) à hauteur d’au moins un tiers et tirant plus de 50 % de leurs revenus de flux passifs.

L’objectif était de s’attaquer aux cash box familiales, ces structures où l’on accumule dividendes, intérêts et plus-values sans les distribuer, pour éviter la flat tax de 31,4 % sur les revenus mobiliers. L’idée : rendre coûteux, à raison de 2 % par an de la valeur, le fait de laisser dormir la trésorerie dans la holding plutôt que la redistribuer ou la réinvestir dans l’économie réelle.

Dans les versions suivantes, le dispositif a été fortement remanié. Deux axes se dessinent dans les textes :

– une taxation de 2 % initialement envisagée sur les actifs non opérationnels des holdings patrimoniales, toujours au-delà de 5 M€ d’actifs et avec un seuil de revenus passifs de 50 % ;

– une taxation spécifique à 20 % sur la valeur de certains actifs « somptuaires » détenus via des holdings contrôlées à plus de 50 % par une personne physique, en particulier les biens de luxe (yachts, voitures de sport, résidences de plaisance mises à disposition des associés, métaux précieux…).

Le fil conducteur reste le même : faire la chasse aux constructions purement patrimoniales déconnectées de la sphère productive. Les holdings animatrices, qui rendent de véritables services et pilotent des activités, sont en principe exclues de ce champ, à condition que l’objet social, les conventions et les réalités de gestion soient cohérents avec ce statut.

Pour une famille qui a logé, par exemple, 8 M€ de biens dans une holding patrimoniale, dont 3 M€ de résidence secondaire, 4 M€ de titres et 1 M€ de trésorerie, le coût potentiel d’une taxe annuelle est loin d’être négligeable, surtout si l’essentiel des revenus provient de dividendes et loyers.

Un tableau synthétique permet de comprendre les critères d’exposition.

| Condition d’assujettissement (version 2 %) | Seuil ou règle |

|---|---|

| Valeur de marché totale des actifs | ≥ 5 M€ |

| Part des revenus passifs (dividendes, intérêts, loyers…) | ≥ 50 % du revenu brut de la holding |

| Contrôle par une personne physique (seule ou famille) | ≥ 33,33 % des droits ou pouvoir de décision effectif |

| Type de société | Non cotée, de nature patrimoniale (activité non opérationnelle) |

Pour la version ciblant les actifs de luxe, le taux envisagé est de 20 % sur la valeur nette de ces biens, avec là encore des seuils et des conditions de contrôle familial.

Pour les groupes familiaux structurés en holdings, le coût annuel réduit la capacité d’investissement et la capitalisation à long terme, tandis que la justification patrimoniale est désormais évaluée selon sa ‘substance économique’. Une holding patrimoniale perd sa neutralité fiscale si elle sert uniquement d’instrument de capitalisation privée.

Abus de droit, requalifications et contrôle renforcé

Au-delà de ces nouveaux prélèvements, la tendance de fond est à un resserrement général des interprétations. Trois zones de risque se détachent nettement :

– la qualification « animatrice » : les contrôles se multiplient, la jurisprudence devient plus exigeante, et de nombreux schémas où la holding ne fait qu’encaisser des dividendes ou facturer des management fees peu justifiés sont requalifiés en holdings passives, avec à la clef perte de Dutreil, réintégration dans l’IFI et remise en cause d’abattements sur plus-values ;

– l’abus de droit fiscal : les montages d’apport-cession sans véritable projet de réinvestissement, les flux de trésorerie intra-groupe sans justification économique ou les cessions/buy-out trop « téléguidés » à proximité d’un pacte Dutreil peuvent être attaqués sur ce terrain ;

– la documentation : absence de procès-verbaux, de conventions rédigées, de factures, de suivi écrit des décisions de la holding, autant de failles sur lesquelles l’administration s’engouffre pour contester la réalité de l’animation ou l’alignement sur l’intérêt social.

Dans ce contexte, la holding familiale reste un formidable outil de structuration, mais elle impose un niveau de professionnalisation et de rigueur bien supérieur à ce qu’on voyait il y a encore dix ans.

Les leviers fiscaux qui font encore de la holding un outil clé

Malgré le durcissement ambiant, une holding familiale correctement pensée et dotée d’une vraie substance continue de bénéficier de régimes très puissants. Les plus structurants sont au nombre de quatre : régime mère-fille, intégration fiscale, apport-cession et Pacte Dutreil. S’y ajoutent, pour les holdings animatrices, l’exonération IFI au titre des biens professionnels et, dans certains cas, les abattements renforcés sur les plus-values de départ en retraite.

Régime mère-fille et intégration fiscale : organiser le flux des dividendes et des résultats

On l’a vu, le régime mère-fille permet de faire remonter les dividendes des filiales à la holding avec une imposition résiduelle de l’ordre de 1,25 % du montant distribué. Les conditions sont bien balisées :

– la holding doit être soumise à l’IS ;

– elle doit détenir au moins 5 % du capital de la filiale, en pleine propriété ou en nue-propriété ;

– les titres doivent être conservés au moins 2 ans ;

– les filiales doivent elles aussi être à l’IS.

L’intégration fiscale nécessite une détention d’au moins 95 %, des exercices clos à la même date et l’absence de contrôle à 95 % par une autre entité. Elle permet de compenser les pertes et profits des filiales pour réduire l’impôt sur les sociétés (IS) global, ce qui en fait un levier direct pour les groupes familiaux multi-sociétés, malgré une complexité déclarative et le suivi des conventions d’intégration.

Apport-cession : différer la taxation pour réallouer le capital

Le dispositif d’apport-cession, issu de l’article 150‑0 B ter du CGI, permet à un entrepreneur de contribuer ses titres d’une société opérationnelle à une holding qu’il contrôle, puis de faire céder ces titres par la holding, en reportant la taxation de la plus-value réalisée à l’occasion de l’apport. Schématiquement, au lieu de payer immédiatement la flat tax de 30 % sur la plus-value, l’entrepreneur loge ses actions dans une holding. La plus-value est calculée mais non imposée, tant que certaines conditions sont respectées.

Ces conditions se sont nettement durcies. Les grands repères à avoir en tête sont les suivants :

Pour bénéficier du report d’imposition, l’entrepreneur doit contrôler la holding (majorité de droits de vote/financiers ou pouvoir de direction). En cas de cession des titres apportés, la holding doit réinvestir au moins 70 % du prix dans une activité économique éligible sous 3 ans, sinon le report devient imposable. Si la holding conserve les titres plus de 3 ans, le report perdure, mais l’administration fiscale surveille les cas de thésaurisation ou de financement d’actifs de jouissance. La réforme 2026 a renforcé ces contraintes pour limiter les usages purement patrimoniaux.

Utilisé avec prudence, dans le cadre d’un vrai projet de réallocation du capital (développement, diversité, sécurisation de la famille), l’apport-cession reste un outil puissant, notamment combiné avec une holding familiale qui réinvestit dans d’autres sociétés du groupe, dans de l’immobilier d’exploitation ou dans des actifs productifs.

IFI et holding animatrice : transformer un patrimoine professionnel en actif non imposable

Depuis la substitution de l’IFI à l’ISF, l’enjeu pour les chefs d’entreprise n’est plus la globalité de leur fortune, mais la poche immobilière. Les titres de sociétés opérationnelles peuvent, sous conditions, être qualifiés de « biens professionnels » exonérés. Pour les holdings, la distinction animatrice/passive redevient cruciale.

Les titres d’une holding animatrice sont exclus de l’IFI si elle anime effectivement des filiales et si l’associé exerce une fonction de direction. En revanche, pour une holding patrimoniale, la part de sa valeur liée à de l’immobilier non professionnel (location nue, résidences secondaires, etc.) reste imposable à l’IFI via un calcul de quote-part.

Ce traitement différentiel a des conséquences très concrètes. Une famille dont l’essentiel du patrimoine immobilier est logé dans une holding animatrice qui détient des murs d’exploitation et des sociétés opérationnelles peut ainsi neutraliser une bonne partie de son exposition à l’IFI, là où une structuration en SCI et holding passive la maintiendrait dans l’impôt. Une structuration appropriée est donc essentielle pour optimiser la fiscalité patrimoniale.

Les contraintes, coûts et risques qu’il faut assumer

Présenter la holding familiale comme un « graal fiscal » serait trompeur. Elle est un formidable outil, mais aussi une structure coûteuse, complexe et surveillée. Quelques réalités doivent être clairement intégrées dès le départ.

Coût de fonctionnement et formalisme

Créer une holding, c’est créer une société supplémentaire : rédaction de statuts, publication d’annonces légales, frais d’immatriculation, éventuellement commissaire aux apports pour évaluer les titres apportés, etc. À cela s’ajoutent, chaque année :

– une comptabilité propre, des comptes annuels, parfois des comptes consolidés au-delà de certains seuils de bilan, chiffre d’affaires ou effectif ;

– des assemblées générales formalisées, des procès-verbaux, des rapports de gestion ;

– des conventions réglementées ou conventions de trésorerie à déclarer et faire approuver ;

– les honoraires du cabinet d’expertise comptable, de l’avocat fiscaliste, du notaire, du conseil en patrimoine.

Pour un patrimoine de moins d’un million d’euros d’actifs, la création d’une holding est souvent disproportionnée par rapport aux gains potentiels.

Complexité juridique et fiscale

Multiplier les entités implique de jongler avec plusieurs couches de règles : droit des sociétés, droit fiscal, droit du travail, droit des successions. Les erreurs de mise en œuvre – conventions de management fees mal rédigées, flux de trésorerie « approximatifs », détention capitalistique mal dimensionnée pour les régimes mère-fille ou Dutreil – se paient cher en cas de contrôle.

Les juges ne se basent pas sur l’affichage : une holding sans salarié, ni locaux, ni activité d’animation documentée s’expose à un rappel de droits sur donation ou succession, à la remise en cause du report d’imposition d’apport-cession, à une reconstitution de l’assiette IFI, ainsi qu’à des intérêts de retard et pénalités pour manquement délibéré.

Risques humains et gouvernance

La structure ne fait pas tout. Une holding mal gouvernée peut devenir un lieu de cristallisation des conflits : divergences sur la politique de dividendes, ressentiment entre descendants actifs et passifs, désaccord sur l’entrée ou la sortie d’un membre de la famille, tension autour du choix d’un directeur externe. L’illusion d’un cadre « protecteur » ne doit pas masquer le besoin d’anticiper ces sujets dans une charte familiale, un pacte d’associés et des statuts robustes.

Il faut aussi accepter la discipline que la holding impose : impossibilité, par exemple, pour un héritier de « sortir son dû » à tout moment sans respecter les clauses de retrait ou les procédures de rachat ; limitation des distributions si l’intérêt du groupe commande de conserver les résultats pour investir ; soumission à des règles de majorité qui peuvent conduire un associé minoritaire à une forme de frustration.

Quand la holding familiale a vraiment du sens… et quand elle n’en a pas

Au vu de ce panorama, la holding familiale s’impose comme un pilier de structuration patrimoniale dans certains cas très clairs :

À l’inverse, une holding patrimoniale créée « parce que tout le monde le fait » pour y déposer un petit portefeuille de titres ou un ou deux appartements locatifs, sans véritable projet de transmission, d’animation ou de réinvestissement, risque de cumuler coûts, complexité et vulnérabilité fiscale, surtout avec les nouvelles taxes ciblant ce type de structures.

La bonne approche consiste à débuter par un diagnostic patrimonial et juridique incluant la cartographie des actifs, l’analyse des objectifs familiaux (contrôle, revenus, sécurité, transmission), l’évaluation de l’exposition à l’IFI et l’identification des régimes fiscaux pertinents. Ce n’est qu’ensuite qu’il devient pertinent de choisir la forme de holding (SAS, SARL, société civile), le niveau d’animation, la répartition capitalistique et les outils de gouvernance.

Conclusion : un pilier, à condition d’être un vrai projet de famille

Une holding familiale n’est ni une baguette magique ni un simple « emballage » fiscal. C’est une société à part entière, avec ses propres objectifs, sa gouvernance, ses flux, ses contraintes. Bien conçue, adossée à une charte familiale, animée de manière réelle et documentée, elle devient le pilier de la structuration patrimoniale : elle organise la propriété, protège les actifs stratégiques, fluidifie la gestion financière, sécurise la transmission et contribue à la cohésion de la famille autour d’un projet commun.

Une holding mal conçue devient un foyer de risques coûteux. Après 2026, l’administration fiscale traque les « boîtes à cash » et encadre les avantages Dutreil et apport‑cession. Seule une holding qui anime, investit, pilote et accompagne un patrimoine entrepreneurial vivant offre une vraie sécurité.

C’est à cette condition que la holding familiale mérite son statut de pilier de la structuration patrimoniale, non comme un simple outil d’évitement fiscal, mais comme un véritable instrument de stratégie de long terme au service de la famille et de l’entreprise.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.