Le statut de LMP (loueur meuble professionnel) fascine autant qu’il inquiète les investisseurs. D’un côté, c’est probablement l’un des régimes immobiliers les plus puissants fiscalement : imputation illimitée des déficits sur le revenu global, exemptions de plus-values après quelques années d’activité, possibilité d’échapper à l’IFI, droits à la retraite… De l’autre, il entraîne des cotisations sociales lourdes, une comptabilité d’entreprise et un changement complet de logique par rapport au classique LMNP.

Il est essentiel de comprendre précisément qui peut devenir Loueur en Meublé Professionnel (LMP), comment le statut s’applique et ses bénéfices réels, notamment face aux récentes réformes sur la location meublée et les micro‑régimes.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce qu’est vraiment le statut de LMP

Le statut de LMP n’est ni une option commerciale à cocher, ni un label marketing. Il s’agit d’une qualification fiscale encadrée par l’article 155 IV du Code général des impôts. Juridiquement, l’activité reste civile (on loue un logement), mais fiscalement, elle est assimilée à une activité commerciale de location meublée, donc imposée dans la catégorie des BIC (bénéfices industriels et commerciaux).

Le logement loué doit être meublé et contenir tout le mobilier nécessaire à une occupation normale : couchage, table, sièges, rangements, cuisine équipée, luminaires et dispositifs d’occultation, comme défini par le décret n°2015‑981. Cette location meublée se distingue de l’hôtellerie pure.

Le point crucial : on ne « choisit » pas d’être LMP. On le devient automatiquement quand certains seuils sont atteints. Inversement, on peut redevenir LMNP l’année suivante si les conditions ne sont plus remplies. Le statut est évalué chaque 31 décembre, au niveau du foyer fiscal, et non par personne.

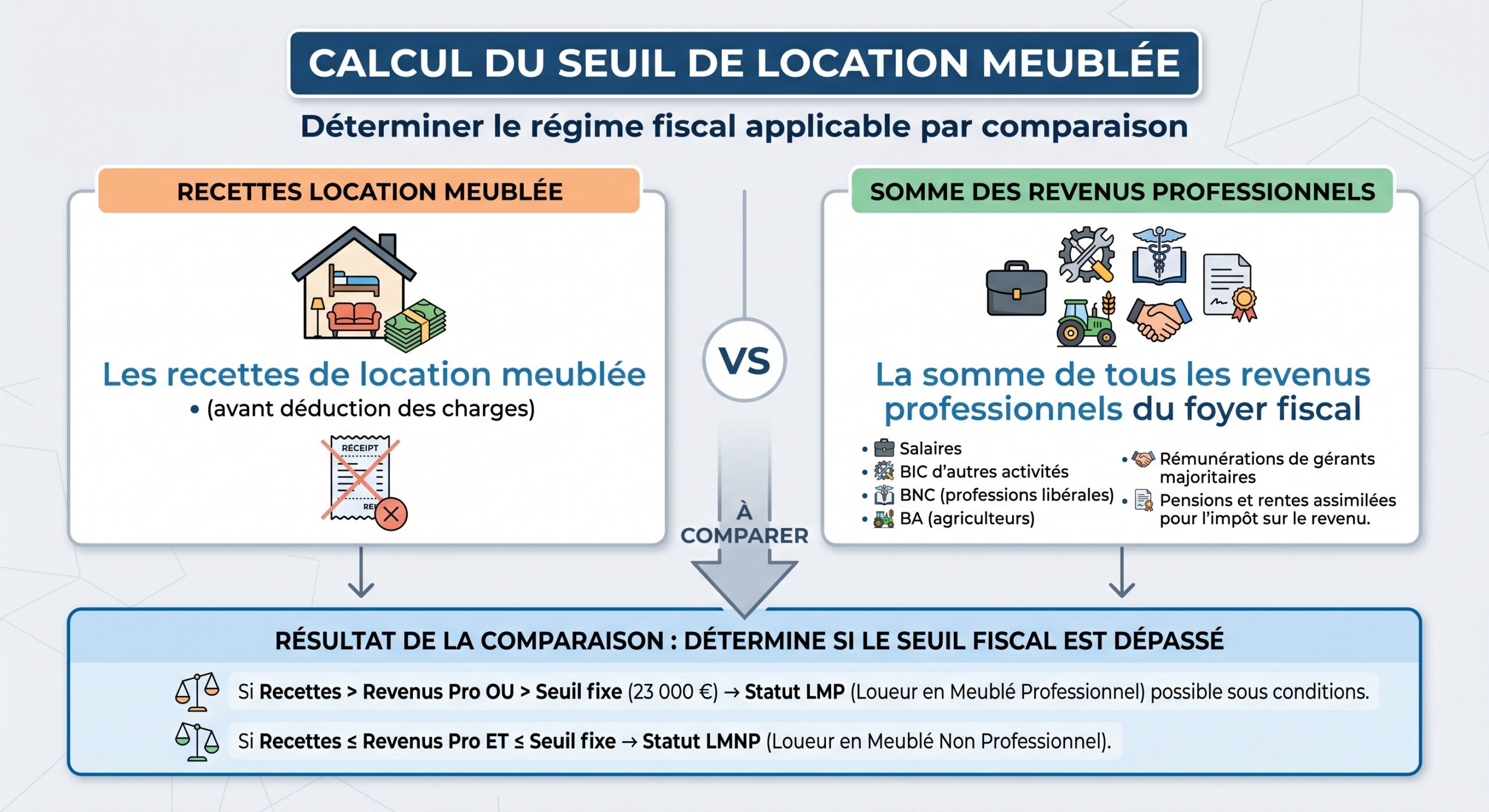

Les deux conditions pour être LMP

Pour être considéré comme LMP, deux critères cumulatifs doivent être remplis simultanément. Si l’un d’eux fait défaut, on reste ou redevient LMNP.

1. Un seuil de recettes annuelles : plus de 23 000 euros

Première condition : le total des recettes annuelles brutes issues de la location meublée – pour l’ensemble du foyer fiscal – doit dépasser 23 000 euros sur l’année civile. On parle bien de recettes brutes :

– loyers encaissés, charges comprises,

– charges récupérables,

– éventuelles indemnités d’assurance liées à l’exploitation (garantie loyers, par exemple).

Les dépenses (travaux, intérêts d’emprunt, frais de gestion…) ne sont pas prises en compte pour apprécier ce seuil. Un bailleur qui encaisse 24 000 euros de loyers mais supporte 15 000 euros de charges dépasse quand même le seuil de 23 000 euros.

Si l’activité démarre en cours d’année, le seuil est ajusté au prorata du temps d’activité. L’administration raisonne alors en recettes annuelles « reconstituées » pour vérifier si la barre des 23 000 euros est franchie.

2. Une activité principale : les loyers meublés > autres revenus professionnels

Deuxième critère, souvent plus délicat : les recettes de location meublée doivent dépasser l’ensemble des autres revenus professionnels du foyer fiscal. On compare donc :

Ne sont pas pris en compte dans cette comparaison : les revenus fonciers, les dividendes, les intérêts, les plus-values mobilières, et plus généralement les revenus de capitaux mobiliers.

Tant que la location meublée reste accessoire par rapport aux autres revenus professionnels, on reste LMNP. Dès que les loyers meublés deviennent la principale source de revenus professionnels du foyer, et que les 23 000 euros sont dépassés, le basculement en LMP est automatique.

Illustrations chiffrées

Voici quelques combinaisons typiques, présentées de façon synthétique.

| Situation du foyer fiscal | Recettes de location meublée | Autres revenus professionnels (salaires, BIC, BNC, pensions…) | Statut |

|---|---|---|---|

| Salarié 50 000 € + loyers 20 000 € | 20 000 € | 50 000 € | LMNP (seuil 23 000 € non atteint) |

| Salarié 80 000 € + loyers 30 000 € | 30 000 € | 80 000 € | LMNP (location non majoritaire) |

| Salarié 10 000 € + loyers 24 000 € | 24 000 € | 10 000 € | LMP (seuil atteint et location majoritaire) |

| Retraite 18 000 € + loyers 25 000 € | 25 000 € | 18 000 € | LMP |

| Couple 35 000 € de salaires + 40 000 € de loyers | 40 000 € | 35 000 € | LMP |

On voit que de nombreux profils peuvent basculer en LMP : salarié en congé sabbatique, retraité dont la pension est modeste, expatrié dont les revenus étrangers ne sont pas pris en compte de la même façon, etc.

Un statut réévalué chaque année

Les deux conditions sont vérifiées chaque 31 décembre. Conséquence pratique :

Le statut de loueur peut varier chaque année selon les revenus (ex. LMNP en N, LMP en N+1, puis retour LMNP en N+2). Le bailleur doit lui-même surveiller ses chiffres et ajuster déclarations, affiliation sociale et comptabilité, car l’administration ne notifie pas formellement le changement.

Historiquement, un troisième critère – l’inscription au Registre du commerce et des sociétés (RCS) – était exigé. Le Conseil constitutionnel a censuré cette obligation en 2018 au nom de l’égalité devant la loi. La loi de finances pour 2020 a ensuite supprimé la référence au RCS dans le CGI, avec effet rétroactif pour les exercices ouverts à compter du 1er janvier 2020. Depuis, seuls les deux critères de revenus demeurent.

LMP, LMNP, micro‑BIC, réel : comment s’articulent les régimes fiscaux ?

Une fois qualifié de LMP, on reste imposé dans la catégorie des BIC, comme en LMNP. Mais les régimes d’imposition possibles (micro‑BIC ou réel) et leurs effets ne sont pas les mêmes selon :

– le montant des loyers,

– la nature des locations (classique, touristique classée ou non),

– et le statut (LMP ou LMNP) pour la gestion des déficits et des plus‑values.

Micro‑BIC : un régime simplifié mais peu optimisé

Le micro‑BIC est un régime « forfaitaire » : l’administration applique un abattement fixe sur les recettes, sans tenir compte des charges réelles ni des amortissements. Il s’applique lorsque les recettes ne dépassent pas certains plafonds, qui dépendent du type de location.

| Type de location meublée (recettes 2025, imposées en 2026) | Seuil micro‑BIC annuel | Abattement forfaitaire |

|---|---|---|

| Location meublée classique (résidence principale, étudiant, résidence gérée type étudiant/seniors) | 77 700 € | 50 % |

| Meublé de tourisme classé, chambres d’hôtes | 77 700 € | 50 % (après réforme « Le Meur ») |

| Meublé de tourisme non classé (location courte durée non classée) | 15 000 € | 30 % |

Sous micro‑BIC :

– aucune charge réelle n’est déductible,

– aucun amortissement n’est possible,

– aucun déficit n’est généré, quel que soit le niveau de charges réelles.

Ce régime peut rester pertinent pour de petites locations peu chargées en travaux ou intérêts d’emprunt. Mais pour un LMP, qui dépasse de toute façon 23 000 euros de recettes et supporte en général des charges importantes, le réel est presque toujours plus intéressant.

Le régime réel : le terrain de jeu naturel du LMP

Dès que les recettes dépassent les seuils du micro‑BIC, le réel s’impose. Mais il est possible d’opter pour le réel même en dessous, lorsque les charges représentent plus de la moitié des recettes.

Sous le régime réel, l’activité est considérée comme une véritable entreprise, impliquant une comptabilité complète et des obligations déclaratives plus poussées.

– tenue d’une comptabilité complète (journal, grand livre, bilan, compte de résultat),

– établissement d’une liasse fiscale BIC (déclaration 2031 et annexes),

– déclaration du résultat sur la 2042‑C‑PRO.

L’intérêt majeur du réel, pour un LMP, tient à trois leviers cumulés :

1. la déduction de toutes les charges réelles (intérêts, travaux, assurances, frais de gestion, taxe foncière, CFE, honoraires d’expert‑comptable, etc.) ; 2. la possibilité d’amortir le bien (hors terrain) et le mobilier sur plusieurs années ; 3. la faculté, propre au LMP, d’imputer le déficit (hors amortissement) sur le revenu global sans plafond.

Comment fonctionnent les amortissements ?

Fiscalement, le prix d’acquisition du bien (hors terrain) n’est pas passé en charge d’un coup : il est amorti, c’est‑à‑dire réparti sur sa durée d’utilisation estimée. Quelques ordres de grandeur issus de la doctrine fiscale :

| Élément amortissable | Durée indicative | Taux annuel approximatif |

|---|---|---|

| Gros œuvre / structure du bâtiment | 25 à 40 ans | 2 % à 4 % |

| Installations techniques, agencements | 10 à 25 ans | 4 % à 10 % |

| Mobilier (lit, table, électroménager…) | 5 à 10 ans | 10 % à 20 % |

| Frais de notaire et d’agence | selon durée de détention envisagée | variable |

Le terrain n’est jamais amortissable. Il représente en pratique 10 à 30 % de la valeur, parfois davantage selon l’emplacement.

Les amortissements ne peuvent ni créer ni aggraver un déficit fiscal. Ils sont déductibles seulement jusqu’à concurrence du résultat d’exploitation positif avant amortissements. L’excédent forme un amortissement différé, reportable sans limite de durée sur les bénéfices futurs.

Ce mécanisme est commun à LMP et LMNP. La différence majeure se situe dans l’utilisation du déficit.

LMP vs LMNP : ce qui change sur les déficits

Sous régime réel, si les charges (hors amortissement) dépassent les recettes, l’activité génère un déficit d’exploitation.

– En LMNP, ce déficit n’est imputable que sur les futurs bénéfices issus de la même activité de location meublée non professionnelle, pendant 10 ans. Il ne vient jamais réduire le revenu global (salaires, pensions, etc.).

– En LMP, ce déficit (hors amortissements) est imputable directement sur le revenu global du foyer, sans plafond de montant, et reportable 6 ans sur ce même revenu global.

C’est l’un des trois grands atouts du LMP.

Prenons un exemple simplifié : un foyer perçoit 80 000 euros de salaires et son activité de LMP dégage un déficit de 18 000 euros (après déduction des charges et amortissements dans les limites légales).

| Situation fiscale | Revenu global avant déficit | Déficit LMP | Base imposable après imputation | Gain d’impôt (TMI 41 %) |

|---|---|---|---|---|

| Sans LMP | 80 000 € | 0 € | 80 000 € | — |

| Avec LMP (déficit imputé) | 80 000 € | –18 000 € | 62 000 € | 18 000 × 41 % = 7 380 € |

En LMNP, ce même déficit n’aurait jamais réduit les 80 000 euros de salaires : il n’aurait servi qu’à gommer, plus tard, des bénéfices LMNP.

Les trois grands avantages fiscaux du LMP

Le statut de LMP concentre trois avantages fiscaux rares dans un même dispositif immobilier :

1. l’imputation illimitée des déficits sur le revenu global, 2. l’exonération (totale ou partielle) des plus‑values professionnelles après 5 ans, 3. la possible exclusion des biens de la base IFI.

À ces trois piliers s’ajoute aujourd’hui un quatrième avantage relatif, né des réformes récentes : les amortissements LMP ne sont pas réintégrés selon les mêmes règles que pour les LMNP, désormais plus pénalisés à la revente.

1. Imputer les déficits sur le revenu global

Nous l’avons vu : tant que l’activité est déficitaire (hors amortissement), ce déficit peut venir réduire l’ensemble des revenus du foyer. L’intérêt est maximal pour des contribuables situés dans des tranches élevées de l’impôt sur le revenu.

Deux points techniques importants :

Le déficit imputable sur le revenu global ne peut excéder le montant des pertes d’exploitation hors amortissements. Les amortissements excédentaires sont mis en report. Le solde non imputé est reportable sur les six années suivantes.

Ce mécanisme n’est pas soumis au plafonnement global des niches fiscales de 10 000 euros : l’économie d’impôt générée peut donc être bien supérieure à ce plafond.

2. Un régime de plus‑values professionnelles avec exonération potentielle

En LMP, la vente du bien n’est plus soumise au régime des plus‑values des particuliers, mais à celui des plus‑values professionnelles (articles 39 duodecies et suivants du CGI). La logique change complètement :

– on ne calcule plus la plus‑value sur la différence entre prix de vente et prix d’acquisition indexé, mais entre prix de vente et valeur nette comptable (prix d’achat moins amortissements pratiqués) ;

– la plus‑value est ventilée en deux compartiments : court terme (correspondant aux amortissements) et long terme (gain « économique ») .

Sans régime de faveur, le court terme est taxé au barème progressif + cotisations sociales SSI, et le long terme au prélèvement forfaitaire (IR + prélèvements sociaux).

Selon l’article 151 septies du CGI, les petits loueurs en meublé professionnels (LMP) peuvent bénéficier d’une exonération d’impôt sur le revenu sur la plus-value professionnelle, sous certaines conditions.

– l’activité doit être exercée depuis au moins 5 ans,

– le niveau de recettes (HT) sur les deux années précédant la cession conditionne l’étendue de l’exonération.

| Recettes HT moyennes des 2 années précédant la vente (location meublée classique) | Effet de l’article 151 septies |

|---|---|

| < 90 000 € | Exonération totale d’IR sur la plus‑value (court et long terme) |

| Entre 90 000 € et 126 000 € | Exonération partielle et dégressive |

| > 126 000 € | Aucune exonération, régime normal |

Pour les activités assimilées à de la para‑hôtellerie (chambres d’hôtes, meublés de tourisme classés, avec services type hôtelier), les seuils d’exonération sont relevés :

| Recettes HT moyennes (para‑hôtellerie) | Effet |

|---|---|

| < 250 000 € | Exonération totale |

| 250 000 € à 350 000 € | Exonération partielle |

| > 350 000 € | Pas d’exonération |

En pratique, nombre de LMP qui demeurent sous 90 000 euros de recettes annuelles pendant la phase de détention peuvent revendre avec une imposition sur la plus‑value d’IR… nulle. Il leur reste en général à acquitter les cotisations sociales SSI sur la quote‑part de plus‑value à court terme, mais celles‑ci ont été largement préparées par les amortissements pratiqués au fil des ans.

Par contraste, le LMNP :

La plus-value reste imposée au régime des particuliers (19 % d’IR + prélèvements sociaux, avec abattement pour durée de détention). Depuis la réforme de la loi de finances 2025, les amortissements sont réintégrés dans la base taxable, ce qui alourdit nettement la facture fiscale lors de la cession.

3. L’exonération potentielle d’IFI

L’IFI (impôt sur la fortune immobilière) touche les foyers dont le patrimoine immobilier net dépasse 1,3 million d’euros. Les biens utilisés dans le cadre d’une activité professionnelle peuvent en être exclus à condition d’être considérés comme des « biens professionnels ».

Les biens exploités en LMP peuvent bénéficier de cette qualification si deux critères sont réunis :

– la location meublée constitue l’activité professionnelle principale du foyer (en termes de temps et de revenus),

– le revenu net issu de cette activité dépasse les autres revenus professionnels.

Sur le papier, le gain peut être considérable. Par exemple, pour un patrimoine immobilier meublé de 2 millions d’euros, l’économie d’IFI annuelle est de l’ordre de 8 000 à 10 000 euros, soit possiblement autour de 90 000 euros sur 15 ans selon certaines simulations.

En pratique, l’obtention de cette exonération est souvent compliquée par l’optimisation même du LMP : amortissements élevés et déductions importantes peuvent aboutir à des résultats nets faibles, voire nuls, rendant difficile la démonstration que l’activité produit le revenu principal.

C’est le revers de la médaille : là où le LMNP supporte de simples prélèvements sociaux sur son bénéfice (17,2 %, relevés à 18,6 % par la LFSS 2026), le LMP bascule dans le régime social des travailleurs indépendants (SSI).

Niveau des cotisations

Les contributions sociales du LMP sont calculées sur le bénéfice net. Le taux facial se situe globalement entre 35 % et 45 %. Mais ces cotisations sont elles‑mêmes déductibles du résultat (article 154 bis CGI), ce qui ramène le coût « réel » autour de 30 % du bénéfice.

On peut résumer ainsi :

| Statut | Assiette sociale | Taux indicatif | Particularités |

|---|---|---|---|

| LMNP | Bénéfice BIC + plus‑value des particuliers | 17,2 % (18,6 % à partir de 2026) | Pas de droits retraite spécifiques, pas de cotisation minimale |

| LMP | Bénéfice BIC professionnel | 35–45 % (≈ 30 % après déductibilité) | Droits retraite, maladie, IJ, formation, cotisation minimale ≈ 1 250 € |

Même en l’absence de bénéfice, un minimum annuel d’environ 1 200 à 1 400 euros reste dû. Un salarié qui devient LMP se retrouve donc avec une double protection sociale (régime général + SSI), mais aussi une double cotisation.

Des cotisations qui ouvrent des droits

À la différence des prélèvements sociaux du LMNP, les cotisations du LMP ouvrent de vrais droits :

Ce dispositif offre plusieurs avantages clés aux bénéficiaires.

Couverture des soins de santé et de la maternité.

Acquisition de trimestres pour la retraite de base et complémentaire.

Versement d’indemnités en cas d’arrêt de travail.

Droits à la formation pour développer vos compétences.

Selon le profil, cette dimension « protection sociale » pourra être perçue comme un avantage (indépendant à la recherche de droits supplémentaires, personne en reconversion), ou au contraire comme un coût inutile pour un retraité déjà pourvu en trimestres.

LMP, auto‑entrepreneur, micro‑entreprise : compatibilités et limites

Beaucoup d’investisseurs se demandent s’il est possible de « faire du LMP en auto‑entrepreneur ». La réponse est nuancée.

Sur le plan théorique :

– la location meublée professionnelle est bien une activité BIC pouvant, en principe, relever du régime micro‑entreprise (micro‑BIC) ;

– les textes confirment qu’en France, on peut cumuler un statut de LMP et un statut d’auto‑entrepreneur pour une autre activité distincte (activité de service, artisanale, etc.).

En pratique, plusieurs limites apparaissent :

Plafond de chiffre d’affaires en euros pour les activités de vente en micro-entreprise, cumulé avec les autres activités BIC.

En résumé : la combinaison LMP + auto‑entrepreneur reste juridiquement possible, mais surtout pour une activité complémentaire distincte (consulting, artisanat, commerce), pas pour la location meublée professionnelle elle‑même, qui, dès qu’elle prend de l’ampleur, sort rapidement du cadre micro‑social.

Cas particuliers : retraités, non‑résidents, salariés…

Le jeu des deux conditions (23 000 euros + activité principale) produit des effets parfois surprenants sur certains profils.

Les retraités

Pour l’impôt sur le revenu, les pensions sont considérées comme des revenus professionnels dans la comparaison avec les loyers meublés. Un retraité percevant 25 000 euros de loyers et 30 000 euros de pension reste LMNP (25 000 < 30 000), même si son patrimoine est largement investi en meublé.

En revanche, pour l’IFI, les pensions ne sont pas considérées comme des revenus professionnels. Dans l’exemple précédent, si la location meublée est la seule activité « professionnelle » au sens de l’IFI, le retraité pourrait remplir la condition d’activité principale pour l’exonération d’IFI, tout en restant LMNP pour l’impôt sur le revenu. On parle alors de « double statut IFI‑IR ».

Les non‑résidents

Un non‑résident peut devenir LMP sur ses biens français si ses loyers meublés dépassent 23 000 euros et représentent sa principale source de revenus professionnels imposables à l’impôt français. La comparaison avec les revenus d’activité étrangers se fait en fonction des règles de la loi de finances 2026 et des conventions fiscales, ce qui peut aboutir à des situations où un expatrié cumule un haut salaire à l’étranger et un statut de LMNP en France, ou, à l’inverse, bascule LMP si ses revenus étrangers sont exclus du calcul de prépondérance.

Les salariés

Un salarié à temps plein peut tout à fait être LMP si ses loyers dépassent à la fois 23 000 euros et le montant de sa rémunération. Un congé sabbatique non rémunéré, une baisse d’activité ou un passage à temps partiel peut suffire à faire basculer le foyer en LMP une année donnée, puis à le faire revenir en LMNP l’année suivante.

LMP vs LMNP : tableau de synthèse

Pour visualiser les différences essentielles entre les deux statuts, il est utile de les comparer sur les principaux axes fiscaux et sociaux.

| Aspect | LMNP | LMP |

|---|---|---|

| Conditions d’accès | Recettes < 23 000 € ou < autres revenus pro | Recettes > 23 000 € et > autres revenus pro |

| Catégorie d’imposition | BIC non professionnels | BIC professionnels |

| Régimes possibles | Micro‑BIC ou réel | Micro‑BIC ou réel (mais réel quasi systématique) |

| Déficits | Imputables uniquement sur futurs BIC LMNP pendant 10 ans | Imputables sans plafond sur le revenu global pendant 6 ans (hors amortissements) |

| Cotisations sociales | Prélèvements sociaux (17,2 %, puis 18,6 %) sur bénéfice et plus‑value | Cotisations SSI (≈ 30 % du bénéfice net) + minimum annuel ≈ 1 250 € |

| Plus‑value à la revente | Régime des particuliers (19 % IR + PS, abattement durée) + réintégration des amortissements depuis 2025 | Régime des plus‑values professionnelles, possible exonération totale après 5 ans si recettes < 90 000 € HT |

| IFI | Biens inclus dans l’assiette (sauf cas particuliers) | Biens potentiellement exonérés comme biens professionnels, sous conditions strictes |

| Protection sociale | Pas de droits spécifiques | Droits maladie, retraite, IJ, formation via SSI |

| Complexité comptable | Variable (micro très simple, réel déjà technique) | Comptabilité d’entreprise obligatoire, liasse fiscale BIC, FEC |

Ce tableau résume bien le dilemme : le LMP est un « turbo » fiscal et social, au prix d’une plus grande complexité et de charges sociales significatives. Le LMNP est plus simple et plus discret, mais devient nettement moins attractif à la revente depuis la réintégration des amortissements dans la plus‑value.

Obligations administratives et comptables du LMP

Devenir LMP ne se résume pas à changer de case sur la déclaration de revenus. Il faut aussi assumer un cadre d’entreprise individuelle, avec ses obligations :

Par ailleurs, comme tout exploitant BIC, le LMP est redevable de la CFE (cotisation foncière des entreprises) sur les locaux utilisés et de la taxe foncière. Sous régime réel, ces deux taxes sont intégralement déductibles du résultat imposable.

LMP : pour qui le jeu en vaut la chandelle ?

En rassemblant toutes ces données, on comprend que le LMP n’est ni un Graal automatique, ni un statut à fuir systématiquement. Il devient particulièrement pertinent dans plusieurs cas de figure :

Ce régime s’adresse aux contribuables remplissant des conditions spécifiques de recettes, de comptabilité et de fiscalité, offrant des avantages tels que l’imputation des déficits, l’exonération de plus-value et la sortie de l’IFI.

Capables de supporter une comptabilité complète et souhaitant transformer intérêts d’emprunt, travaux et amortissements en économies d’impôt immédiates via l’imputation des déficits sur le revenu global.

Restant durablement sous 90 000 € de recettes HT annuelles, pouvant cumuler amortissements en phase d’exploitation et bénéficier d’une exonération d’impôt sur la plus-value au bout de 5 ans.

Souhaitant sortir une partie importante de leur patrimoine de l’assiette de l’IFI en qualifiant leurs logements de biens professionnels, sous réserve de remplir toutes les conditions.

Pour lesquels les droits sociaux (retraite, maladie, indemnités journalières) financés par les cotisations LMP ont une réelle valeur ajoutée.

À l’inverse, pour un investisseur modeste, souhaitant une gestion simple, peu enclin à multiplier les démarches sociales et comptables, ou pour un profil déjà proche de la retraite avec une carrière entière validée, la marche du LMP peut être jugée trop haute au regard des gains attendus.

La clé reste la même pour tous : simuler soigneusement l’impact du passage en LMP sur plusieurs années, en intégrant :

– niveau de recettes et de charges,

– évolution probable des revenus professionnels du foyer,

– durée de détention envisagée des biens,

– sensibilité à l’IFI,

– et profil de cotisations sociales.

Car si le statut de LMP peut cumuler déficit imputable, plus‑value exonérée après quelques années et parfois sortie d’IFI, il impose en contrepartie une gestion de véritable entrepreneur immobilier, avec tous les engagements que cela implique.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.