Singapour fascine les investisseurs immobiliers du monde entier. Place financière stable, État de droit solide, croissance régulière des prix et loyers, infrastructures impeccables : tout y pousse à considérer une acquisition. Mais pour un investisseur étranger, la cité-État est aussi l’un des marchés les plus encadrés au monde, notamment depuis le doublement brutal de la taxe supplémentaire sur les acheteurs étrangers.

Avant d’investir dans l’immobilier, surtout le segment premium, il est indispensable de maîtriser les droits de timbre, les restrictions de propriété, les accords de libre-échange, les spécificités de financement et le fonctionnement du marché haut de gamme, en plus du budget.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché ouvert… mais sous haute surveillance

Singapour a progressivement bâti un système où l’investissement étranger est accepté, à condition de ne pas déstabiliser l’accès au logement pour les citoyens. Depuis 2011, le cœur de cette politique repose sur l’Additional Buyer’s Stamp Duty (ABSD), une surtaxe appliquée à l’achat de logements.

La Residential Property Act réserve les terrains résidentiels et maisons individuelles aux Singapouriens, sauf exceptions. L’IRAS gère les droits de timbre et la SLA filtre les acquisitions de biens sensibles.

Pour l’investisseur étranger, le message est double. D’un côté, le cadre est clair, stable et très prévisible. De l’autre, la barre financière et réglementaire est de plus en plus haute, surtout depuis le resserrement majeur d’avril 2023.

ABSD, BSD, SSD : l’architecture fiscale à maîtriser

Avant même de choisir un quartier, un étranger doit intégrer la lourde fiscalité transactionnelle qui s’ajoute au prix affiché. Trois briques sont incontournables : le Buyer’s Stamp Duty (BSD), l’Additional Buyer’s Stamp Duty (ABSD) et, en cas de revente rapide, le Seller’s Stamp Duty (SSD).

Le BSD : le droit de timbre de base

Le BSD s’applique à tous les acheteurs, citoyens compris. Il est calculé sur le prix de vente ou la valeur de marché, selon la plus élevée des deux. Depuis février 2023, il suit une grille progressive pour le résidentiel, avec un taux marginal qui monte jusqu’à 6 % pour la tranche au‑delà de 3 millions de dollars singapouriens (SGD).

On peut résumer ainsi la structure pour un logement :

| Tranche de valeur (SGD) | Taux BSD résidentiel |

|---|---|

| Jusqu’à 180 000 | 1 % |

| 180 001 à 360 000 | 2 % |

| 360 001 à 1 000 000 | 3 % |

| 1 000 001 à 1 500 000 | 4 % |

| 1 500 001 à 3 000 000 | 5 % |

| Au‑delà de 3 000 000 | 6 % |

Pour un appartement à 2 millions de SGD, la formule officielle donne un BSD proche de 64 600 SGD, à ajouter au prix d’achat. L’IRAS rappelle aussi une formule simplifiée pour les biens jusqu’à 1 million de SGD : environ (3 % × valeur) – 5 400, pratique pour un calcul rapide.

L’ABSD : la surtaxe qui change tout pour les étrangers

L’ABSD est l’outil de refroidissement du marché. Introduit d’abord à des niveaux modestes, il a été relevé à plusieurs reprises, notamment pour les non‑résidents. Pour un étranger non résident, la surtaxe est aujourd’hui d’un niveau sans équivalent dans les grands marchés mondiaux.

– 2013 à 2018 : 15 % pour les étrangers sur tout achat résidentiel

– 2018 à fin 2021 : 20 %

– Fin 2021 à avril 2023 : 30 %

– Depuis 27 avril 2023 : 60 % sur tout achat résidentiel par un étranger non résident

Les entreprises et entités ne sont pas épargnées : leur taux a été porté à 65 % sur tout achat résidentiel, avec des droits additionnels pouvant aller jusqu’à 65 % pour les acquisitions indirectes via des sociétés détenant des logements.

Le tableau suivant résume les taux d’ABSD actuels par profil :

| Profil d’acheteur | 1er logement | 2e logement | 3e et suivants |

|---|---|---|---|

| Citoyen singapourien | 0 % | 20 % | 30 % |

| Résident permanent (SPR) | 5 % | 30 % | 35 % |

| Étranger non résident | 60 % | 60 % | 60 % |

| Société / entité | 65 % | 65 % | 65 % |

Deux éléments sont cruciaux pour un investisseur étranger :

L’ABSD s’ajoute systématiquement au BSD pour un même bien. Le taux applicable est déterminé au jour de la signature de l’Option to Purchase (OTP) ou du contrat, en fonction du profil exact de l’acheteur.

IRAS contrôle que tout est payé dans les 14 jours suivant la signature (ou 30 jours si le contrat est signé à l’étranger), avec des pénalités pouvant monter jusqu’à 4 fois les droits dus en cas de retard ou de non‑paiement.

SSD : la taxe qui décourage la spéculation à court terme

Pour limiter la revente spéculative, Singapour applique aussi un Seller’s Stamp Duty (SSD) sur les reventes rapides de logements. Pour les propriétés achetées à partir de juillet 2025, la période de détention minimale est portée à 4 ans, avec des taux dégressifs :

| Durée de détention du bien (résidentiel) | Taux SSD |

|---|---|

| Jusqu’à 1 an | 16 % |

| > 1 an à 2 ans | 12 % |

| > 2 ans à 3 ans | 8 % |

| > 3 ans à 4 ans | 4 % |

| > 4 ans | 0 % |

Cette structure rend peu intéressante la rotation rapide des actifs, surtout quand on ajoute déjà 60 % d’ABSD à l’entrée pour un étranger.

Combien coûte vraiment un achat pour un étranger ?

Les chiffres choquent souvent les investisseurs qui découvrent le marché. Prenons un exemple typique cité dans les données : un condominium de 2 millions de SGD, acheté en tant qu’étranger non résident.

L’enveloppe des droits et frais se décompose comme suit :

| Poste de coût (condo 2 M SGD, étranger) | Montant approximatif (SGD) |

|---|---|

| Prix d’achat | 2 000 000 |

| BSD | ~64 600 |

| ABSD (60 %) | 1 200 000 |

| Honoraires d’avocat | 3 000 à 5 000 |

| Rapport de valorisation | ~500 |

| Frais bancaires / de dossier hypothèque | 2 000 à 3 000 |

| Taxe foncière 1re année (non occupé par le propriétaire) | ~30 000 |

| Charges de copropriété (MCST) 1re année | ~6 000 |

| Travaux / ameublement | ~80 000 |

En agrégeant ces postes, la dépense totale de première année peut avoisiner 3,4 millions de SGD. Autrement dit, pour un bien à 2 millions, l’ABSD représente à lui seul 1,2 million, auxquels s’ajoutent BSD et frais annexes. Les chiffres de marché montrent même des transactions réelles avec plus de 1,4 million de droits de timbre sur une unité à 2,2 millions de SGD.

Sur un bien à 1,8 million d’euros, un investisseur étranger peut payer jusqu’à 1,17 million d’euros de droits et taxes, ce qui constitue une contrainte financière structurante décourageant les achats spéculatifs.

Exceptions précieuses : les accords de libre‑échange

Dans ce tableau, une poignée de nationalités bénéficient d’un traitement à part, grâce aux accords de libre‑échange signés par Singapour.

Les textes indiquent que les ressortissants des États‑Unis et des pays de l’Association européenne de libre‑échange (Islande, Liechtenstein, Norvège, Suisse) peuvent, sous certaines conditions, se voir appliquer les mêmes taux de droits de timbre que les citoyens singapouriens.

Concrètement, pour leur premier achat résidentiel, ces acheteurs paient :

– du BSD,

– mais 0 % d’ABSD, comme un citoyen local.

Pour un appartement à 2 millions SGD, un étranger économise les 60 % d’ABSD standard, soit 1,2 million de SGD, ce qui rend les montants comparables à ceux d’un Singapourien effectuant un premier achat.

À partir du deuxième bien, ces profils tombent dans la grille locale (20 % puis 30 %), ce qui reste très inférieur aux 60 % pour les autres étrangers. On comprend ainsi pourquoi ces nationalités sont très recherchées par les acteurs de la transaction : elles disposent d’un avantage réglementaire massif.

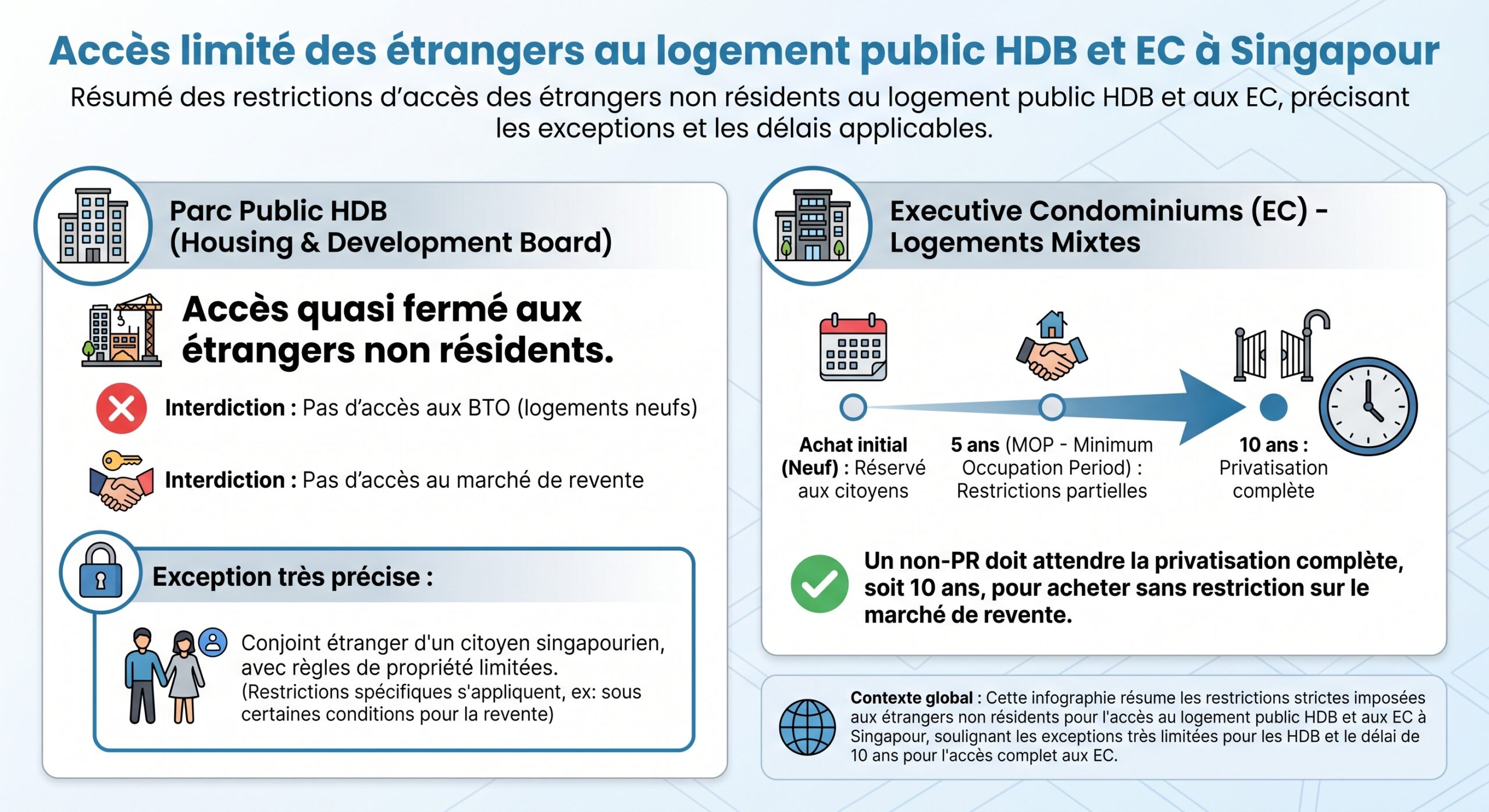

Ce que les étrangers peuvent (et ne peuvent pas) acheter

Au‑delà des taxes, l’autre grande contrainte pour un étranger est la nature des biens éligibles. La Residential Property Act classe les propriétés en deux grandes familles : libres et restreintes.

Biens accessibles sans autorisation spéciale

Un étranger peut acheter, sans passer par l’autorisation de la Land Dealings Approval Unit (LDAU) :

– des appartements et unités de condominium privés (strata title) dans des immeubles approuvés,

– des strata landed houses situées dans un développement de condominium approuvé,

– des baux de moins de 7 ans sur une maison individuelle,

– des shophouses à usage commercial,

– des immeubles et terrains zonés commercial ou industriel,

– des hôtels enregistrés au sens du Hotels Act,

– des Executive Condominiums une fois entièrement privatisés (10 ans après le TOP).

Biens « restreints » : les maisons individuelles et au‑delà

Le gouvernement considère les maisons individuelles comme un patrimoine à réserver aux citoyens. Sont donc classés « restricted » :

– terrains résidentiels nus,

– maisons en bande (terrace),

– semi‑détachées,

– bungalows et maisons détachées,

– strata landed houses hors projets de condominium approuvés (townhouses, cluster houses),

– shophouses à usage résidentiel,

– lieux de culte, certains dortoirs et résidences de service,

– et, de façon emblématique, l’ensemble des logements « landed » sur le continent.

Pour ces actifs, un étranger doit obtenir une approbation de la SLA via la LDAU, en justifiant à la fois d’un statut de résident permanent (Permanent Resident, PR) depuis au moins 5 ans et d’une contribution économique « exceptionnelle » (revenus élevés imposés à Singapour, investissements significatifs, créations d’emplois).

Les critères sont évalués au cas par cas, à partir de pièces détaillées : carte d’identité, permis de séjour, avis d’imposition sur 3 ans, bulletins de salaire, etc. À cela s’ajoutent des contraintes strictes :

Le bien doit servir de résidence principale au propriétaire et à sa famille, sans possibilité de location, avec interdiction de revente avant 5 ans après la complétion, et toute subdivision nécessite une nouvelle autorisation.

Les sanctions en cas de contournement (montages de prête‑nom, trusts illicites) sont lourdes : nullité des contrats, amendes pouvant atteindre 100 000 SGD, voire peines de prison jusqu’à 3 ans.

Sentosa Cove : l’exception haut de gamme pour étrangers

Il existe pourtant un territoire singapourien où un étranger peut acquérir une maison « landed » avec un processus d’approbation plus accessible : Sentosa Cove. Cette enclave de villas et bungalows en bord de mer a été pensée dès l’origine comme vitrine d’investissement international.

Là encore, la LDAU doit donner son feu vert, mais le processus est réputé plus rapide. Des limites existent toutefois :

– la surface du terrain ne doit pas dépasser environ 1 800 m²,

– la propriété reste soumise à l’ABSD de 60 % pour étrangers,

– l’usage doit rester résidentiel.

Pour les très hauts patrimoines, Sentosa Cove constitue donc une porte d’entrée unique vers le segment des maisons individuelles… à prix et fiscalité premium.

Financement : LTV, TDSR et absence de CPF pour étrangers

Une fois le type de bien clarifié, reste à structurer le financement. Les banques locales prêtent volontiers aux étrangers, mais avec des exigences plus strictes que pour les citoyens et PR.

Ratios de prêt (LTV) et apport

En théorie, un étranger peut obtenir un Loan‑to‑Value (LTV) jusqu’à 75 % pour un premier logement, si la durée de prêt n’excède pas 30 ans ou l’âge de 65 ans. Toutefois, les pratiques mentionnées dans les données montrent souvent des LTV plus conservateurs pour les non‑résidents, autour de 50‑60 %.

Les grandes lignes réglementaires sont les suivantes :

Les modalités varient selon la durée, l’âge de remboursement et le nombre de prêts en cours

LTV max 75 %, apport minimal 25 % dont au moins 5 % en cash

LTV max 55 %

LTV max 45 % sur la nouvelle acquisition

LTV max 35 % sur la nouvelle acquisition

Un étranger n’ayant pas accès au Central Provident Fund (CPF), l’intégralité de l’apport et des droits de timbre doit être mobilisée en liquidités ou financement offshore. L’ABSD ne peut pas être financé par un prêt bancaire singapourien ni par un bridge de promoteur.

Pour un condo de 2 millions de SGD avec 75 % de LTV, il faut donc réunir au moins 500 000 SGD de cash pour l’apport, auxquels s’ajoutent BSD, ABSD et frais, soit souvent plus de 1,8 à 1,9 million de fonds propres dans le cas d’un étranger non exempté.

TDSR : la contrainte de capacité d’endettement

Le Total Debt Servicing Ratio (TDSR) impose qu’un emprunteur ne consacre pas plus de 55 % de son revenu brut mensuel au service de la dette (tous emprunts confondus : immobilier, crédit auto, cartes de crédit, prêts personnels).

Les banques appliquent cet indicateur aussi bien aux Singapouriens qu’aux étrangers. Pour les non‑résidents, elles demandent généralement :

– une source de revenu stable (contrat de travail à Singapour ou revenus offshore bien documentés),

– un historique de crédit satisfaisant dans le pays d’origine et, si possible, localement,

– des relevés bancaires, avis d’imposition, contrats de travail couvrant plusieurs mois.

Les auto‑entrepreneurs et travailleurs indépendants subissent souvent une « décote » de 30 % sur leurs revenus pris en compte dans le calcul du TDSR, ce qui réduit mécaniquement leur capacité d’emprunt.

Taux d’intérêt et durée

Les taux hypothécaires restent compétitifs à l’échelle mondiale, généralement dans une fourchette de 2,5 à 3,5 % par an au milieu des années 2020, avec des packages fixes 2‑3 ans assortis de pénalités en cas de remboursement anticipé (souvent 0,75 à 1,5 % du capital restant dû).

Les durées de prêt courantes s’étalent de 20 à 30 ans, mais les banques réduisent le LTV si la durée dépasse 30 ans ou si l’âge emprunteur + durée excède 65 ans.

Si le cœur de la politique publique est de protéger le logement de masse, la ville ne s’est pas détournée pour autant des investisseurs haut de gamme. Le marché premium repose sur une géographie fine entre Core Central Region (CCR), Rest of Central Region (RCR) et Outside Central Region (OCR), avec des profils de rendement et d’appréciation distincts.

Rappels de structure du marché

Les données agrègent de nombreuses statistiques, qui permettent de dégager quelques grandes lignes :

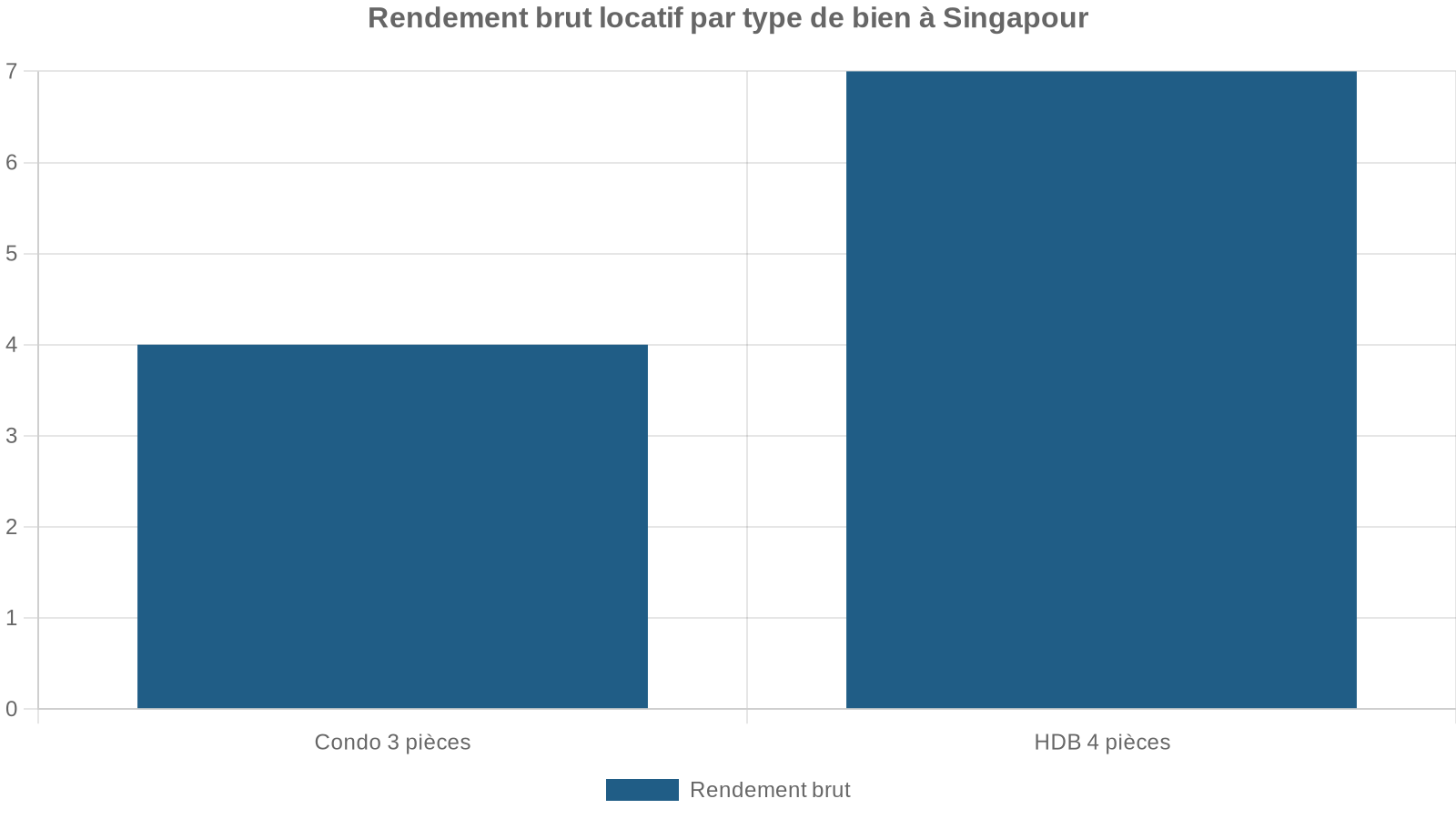

– les condos singapouriens offrent en moyenne un rendement locatif brut de 3 à 4 %,

– les HDB (parc public) affichent souvent 5 à 7 % de rendement brut, mais sont inaccessibles aux non‑PR,

– le CCR (districts 9, 10, 11, Downtown, Sentosa, etc.) se situe typiquement autour de 2,5‑3,5 % de rendement brut,

– le RCR (frange du centre) grimpe en général vers 3‑3,5 %, voire davantage pour certains quartiers,

– l’OCR (périphérie bien connectée) peut atteindre 4,5 à 5,5 % de rendement brut.

Le tableau ci‑dessous illustre ces ordres de grandeur pour 2025‑2026 :

| Région | Rendement brut typique | Rendement net typique | Loyer médian 3‑chambres (SGD/mois) |

|---|---|---|---|

| CCR (prime centrale) | 2,5 – 3,0 % | 1,5 – 2,0 % | 5 500 – 8 000 |

| RCR (centre élargi) | 3,0 – 3,5 % | 1,8 – 2,3 % | 4 000 – 5 500 |

| OCR (hors centre) | 4,0 – 4,5 % (et +) | 2,5 – 3,0 % | plus bas, mais très variable |

| HDB (hors PR étrangers) | 5,0 – 7,0 % | supérieur aux condos | env. 3 500 pour un 4‑pièces |

En pratique, le rendement net est systématiquement plus faible de 1,5 à 2,5 points, une fois intégrés la taxe foncière, les charges de copropriété, la vacance et les frais de gestion.

Le CCR : capital preservation et prestige

Le CCR regroupe les adresses les plus recherchées : Orchard, River Valley, Marina Bay, Sentosa, Tanglin, Bukit Timah, Newton, Novena, etc. Les prix au mètre carré y atteignent ou dépassent régulièrement 9 000 à 11 000 SGD, surtout pour les projets emblématiques.

Les rendements bruts y sont modestes (2 à 3,5 %), mais les investisseurs y recherchent autre chose :

– une appréciation annuelle historique de l’ordre de 3 à 5 %,

– une très forte liquidité des biens les plus prestigieux,

– une clientèle locative aisée, souvent expatriée,

– une résilience en période de volatilité mondiale.

Les données de marché montrent par exemple des propriétés dans le centre‑ville (Marina Bay, Orchard) avec des rendements bruts spécifiques autour de 3,5 à 4 %, mais un profil de croissance du capital remarquable. Dans certains micro‑marchés de luxe, les prix par mètre carré ont enregistré des croissances à deux chiffres sur un an.

RCR et OCR : le nouveau terrain de jeu des investisseurs

L’augmentation du coût du capital et les restrictions sur les étrangers ont incité de nombreux investisseurs – notamment locaux et résidents permanents – à regarder au‑delà des districts prime traditionnels. Les franges du centre (RCR) et les zones périphériques bien desservies (OCR) concentrent désormais une part croissante de l’offre et de la demande.

L’année 2026 fournit des données clés à analyser dans cet article

– des rendements bruts de 3,2 à 3,8 % dans le district 15 (Katong, Marine Parade),

– 3,0 à 3,5 % dans le district 16 (Bedok, Upper East Coast),

– 3,5 à 4,0 % à Jurong East (deuxième CBD en devenir, nouvelle ligne de métro),

– 4,0 à 4,5 % pour certains condos en OCR proches des hubs d’emploi et des stations MRT.

Les petites unités (studios, 1 chambre) offrent d’ailleurs souvent les meilleurs rendements bruts, de l’ordre de 4,0 à 4,5 %, grâce à un ticket d’entrée plus faible et une demande forte de la part de jeunes actifs.

Premium vs rendement : arbitrer comme étranger

Pour un investisseur étranger soumis à 60 % d’ABSD, la notion de rendement prend une dimension différente. Tant que cette surtaxe reste en place, l’immobilier résidentiel singapourien devient davantage un actif de long terme, axé sur la préservation du capital et l’exposition à la croissance de la ville, qu’un pur véhicule de cash‑flow.

Dans la pratique, beaucoup d’étrangers fortunés continuent pourtant à acheter des biens de luxe :

– pour bénéficier de la stabilité juridique et politique,

– pour loger leurs enfants étudiant dans la région,

– pour diversifier leurs actifs en Asie,

– ou encore dans une optique de transmission patrimoniale.

Les rendements bruts de 3 à 4 % sur les condos, combinés à des taux d’appréciation historiques de 4 à 6 % par an sur les appartements privés, produisent des retours globaux de l’ordre de 7 à 9 % par an avant levier. Avec un LTV de 75 %, le rendement sur fonds propres peut être nettement plus élevé, malgré le poids initial des droits de timbre.

Louer son bien : règles, rendement net et risques

Une fois propriétaire, un étranger peut louer librement un appartement privé, à condition de respecter les règles de location minimale. Singapour interdit de fait les locations de type Airbnb sur des durées inférieures à 3 mois. Les contrats standards se signent donc plutôt sur 1 ou 2 ans, avec un minimum réglementaire de 3 mois.

Les restrictions sont plus sévères pour les HDB (durée minimale d’occupation, quotas, etc.), mais ce marché est inaccessible aux non‑PR. Pour les condos privés, le choix du micro‑marché est crucial : près d’un hub d’emplois ou d’une station de métro, la vacance est d’environ 4‑5 %, contre 8‑10 % dans les nouveaux quartiers périphériques.

Le passage du rendement brut au rendement net est loin d’être neutre. Une simulation type montre comment un rendement brut de 4 % peut se traduire par seulement 2,7 à 3 % net après :

– une vacance d’un mois par an,

– la taxe foncière (élevée pour les biens non occupés par leur propriétaire, avec des taux progressifs de 12 à 36 % de l’Annual Value),

– les charges de copropriété,

– les frais d’agence,

– les travaux d’entretien.

Dans les quartiers les plus chers, comme Bukit Timah, la « prime scolaire » et le statut prestigieux gonflent le prix d’achat mais pas les loyers dans la même proportion, ce qui écrase parfois le rendement net autour de 2,4 à 3,5 %.

Résidence par investissement : le Global Investor Program, une autre porte d’entrée

Pour certains profils très fortunés, la manière la plus rationnelle d’aborder Singapour n’est pas de commencer par la pierre, mais par le statut. Le Global Investor Program (GIP) offre un chemin vers la résidence permanente en échange d’investissements massifs dans l’économie locale.

Les seuils d’investissement sont sans ambiguïté :

– 10 millions de SGD minimum dans une entreprise nouvelle ou existante (Option A),

– 25 millions de SGD dans un fonds approuvé (Option B),

– 200 millions de SGD d’actifs sous gestion pour créer un family office (Option C), dont au moins 50 millions investis et maintenus à Singapour pendant 5 ans.

Les candidats doivent être chefs d’entreprise avec un chiffre d’affaires de 200 à 500 millions de SGD, héritiers actifs de groupes familiaux, fondateurs de sociétés valorisées à au moins 500 millions de SGD, ou patrons de family offices avec un patrimoine investissable d’au moins 200 millions.

Ce programme ne porte pas sur l’immobilier en tant que tel, mais il permet de décrocher le statut de resident permanent (PR). Or, pour un PR, la fiscalité immobilière s’allège considérablement :

– ABSD de 5 % seulement sur le premier logement au lieu de 60 %,

– 30 % sur le deuxième, 35 % sur les suivants,

– accès possible à certains segments publics (HDB revente, EC après MOP),

– accès au CPF (pour les PR en activité à Singapour), qui peut financer une partie du BSD et des mensualités de prêt.

Obtenir ce statut, dans le cadre GIP ou non, modifie profondément le calcul économique autour de tout projet d’investissement immobilier.

Vu de l’extérieur, la combinaison de 60 % d’ABSD, de restrictions sur les maisons individuelles et de taxes foncières élevées pour les biens locatifs pourrait décourager tout candidat. Pourtant, les données montrent que les acheteurs étrangers n’ont pas disparu, en particulier dans l’ultra‑luxe. Ils se sont simplement repositionnés, et le marché a changé de visage.

Pour un investisseur étranger, quelques lignes de force émergent :

Sans exemption FTA, l’achat d’un logement purement locatif est pénalisé à l’entrée ; les nationalités bénéficiant d’accords de libre-échange (États-Unis, AELE) ont un avantage décisif via le taux citoyen. Le segment premium CCR préserve le capital, tandis que le rendement locatif est meilleur en RCR/OCR pour petites unités proches MRT. Le levier bancaire est limité par TDSR à 55 %, LTV à 75 % et absence de CPF pour non-résidents. Les SSD et la taxe foncière incitent à détenir longtemps et à arbitrer entre occupation propre et location.

En filigrane, la philosophie du régulateur est lisible : laisser la place aux investisseurs sérieux, bien capitalisés, prêts à s’inscrire dans la durée, sans sacrifier l’accessibilité au logement pour les Singapouriens. Pour l’investisseur étranger prêt à jouer ce jeu, Singapour demeure un marché premium d’une remarquable lisibilité et d’une rare robustesse – à condition d’accepter que le ticket d’entrée réel ne se mesure pas seulement en prix au mètre carré, mais en ABSD, en règles de propriété, et en patience.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.