En 2026, l’assurance-vie reste la colonne vertébrale de l’épargne des Français, avec plus de 2 100 milliards d’euros d’encours et près de 20 millions de détenteurs. Mais derrière cette apparente stabilité, le paysage a profondément bougé : remontée durable des taux, réforme des prélèvements sociaux, retour en grâce des fonds en euros, explosion de l’offre en unités de compte (ETF, SCPI, private equity, obligations datées…), multiplication des bonus de rendement sous conditions.

Il ne s’agit plus de choisir entre souscrire ou non une assurance-vie, mais de savoir comment l’exploiter au mieux en 2026 : quels arbitrages effectuer, sur quels supports miser et dans quels contrats, afin de profiter des opportunités sans prendre de risques excessifs ni négliger la fiscalité.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un cadre fiscal 2026 qui renforce l’avantage de l’assurance-vie

La loi de financement de la Sécurité sociale pour 2026 (LFSS 2026) a rebattu les cartes de la fiscalité de l’épargne. La hausse de la CSG de 1,4 point porte les prélèvements sociaux à 18,6 % sur la plupart des placements financiers, faisant passer la flat tax (PFU) de 30 % à 31,4 % sur les comptes-titres, PER, crowdfunding, etc. L’assurance-vie fait figure d’exception majeure : les prélèvements sociaux restent bloqués à 17,2 %, ce qui maintient le PFU global à 30 % avant 8 ans, puis à 24,7 % après 8 ans pour les primes inférieures à 150 000 €.

Abattement par bénéficiaire pour les primes versées avant 70 ans dans le cadre de l’assurance-vie, tous liens de parenté confondus.

L’autre changement clé en 2026 tient au caractère révocable du choix entre PFU et barème progressif pour taxer les gains d’assurance-vie. Cette souplesse permet des arbitrages beaucoup plus fins en fonction des autres revenus de l’année (année de transition professionnelle, congé sabbatique, baisse de revenu, etc.), en combinant au mieux abattement de 8 ans, PFU et barème.

La contribution exceptionnelle sur les hauts revenus (CDHR), renouvelée par la loi de finances 2026, impose un plancher de taxation de 20 % au-delà de 250 000 € de revenus pour une personne seule (500 000 € pour un couple). Elle ne se déclenche qu’en cas de retrait avec plus-value, jamais lors d’un arbitrage interne au contrat, faisant de l’assurance-vie un outil de pilotage patrimonial « hors frottement fiscal » tant que l’on reste dans l’enveloppe.

Arbitrages : le cœur de la performance en 2026

Un principe domine désormais : dans une assurance-vie multisupport, les arbitrages internes ne déclenchent ni impôt ni prélèvements sociaux tant que l’argent reste dans le contrat. C’est un avantage déterminant face au compte-titres, où chaque rotation d’actifs cristallise l’impôt sur la plus-value.

Transférer une partie de son épargne d’un vieux fonds en euros à 1,8 % vers un fonds en euros nouvelle génération à 3 % ; ou réduire l’exposition à un fonds actions Europe coûteux pour renforcer un ETF monde à bas coût ; ou encore sécuriser des gains boursiers vers le fonds en euros avant un projet immobilier.

En 2026, trois approches coexistent dans les contrats modernes : l’arbitrage libre (vous décidez tout), l’arbitrage automatique (stop-loss, sécurisation des plus-values, rééquilibrage programmé, investissement progressif), et la gestion pilotée (mandat délégué à un gérant ou à un robo-advisor comme Yomoni, Nalo ou Ramify). Dans tous les cas, la clé est de distinguer ce qui relève de l’allocation stratégique de long terme (structure du portefeuille) et ce qui relève de l’ajustement tactique (adapter le curseur de risque en fonction du cycle de marché ou de votre horizon).

Un piège persistant consiste à multiplier les arbitrages sans stratégie, en réagissant aux moindres mouvements de marché. Outre les frais potentiels (jusqu’à 0,5 % voire 1 % chez certaines banques de réseau), cette hyperactivité finit presque toujours par dégrader la performance nette par rapport à une gestion disciplinée, où l’on se contente de rééquilibrer une à deux fois par an et de sécuriser progressivement en amont des grands projets (retraite, achat immobilier, transmission).

Fonds en euros : le grand retour… mais pas n’importe lesquels

L’environnement de taux plus élevés depuis 2022–2023 a redonné de l’air aux fonds en euros. Les assureurs ont progressivement renouvelé leurs portefeuilles obligataires, remplaçant des titres à 0–1 % par des emprunts d’État ou d’entreprise autour de 3–4 %. Résultat : après une moyenne d’environ 2,6 % en 2023–2024, les projections pour 2026 situent le rendement moyen des fonds en euros « classiques » entre 2,4 % et 2,8 % nets de frais de gestion.

Mais la dispersion entre bons et mauvais contrats est énorme. En 2025, les meilleurs fonds dépassent 3 %, certains flirtent avec 3,5 % à 4 % nets de frais, et les fonds boostés sous conditions de part en unités de compte peuvent viser 4,5 % voire 5 % sur 2026–2027. À l’inverse, de nombreux contrats bancaires servent encore péniblement 1,5–2 %.

Laisser en 2026 un contrat figé sur un vieux fonds en euros à 1,8 %, alors que le marché offre sans frais d’entrée des fonds autour de 3–3,5 %, revient à renoncer à deux points de rendement par an, c’est-à-dire plusieurs dizaines de milliers d’euros sur 15 ou 20 ans pour de gros encours.

Comparer les contrats : quelques chiffres clés

Les contrats distribués par les grands réseaux bancaires affichent souvent 2 à 5 % de frais sur versement, des frais annuels de gestion autour de 0,8–1 %, des arbitrages facturés 0,5–1 % et des fonds en euros médiocres. À l’opposé, les courtiers en ligne ont bâti une nouvelle génération de contrats sans frais d’entrée, aux frais de gestion réduits et aux fonds en euros bien plus performants.

| Contrat (exemple) | Assureur | Frais sur versement | Frais UC/an | Fonds euros 2025 | Arbitrages |

|---|---|---|---|---|---|

| Linxea Spirit 2 | Spirica | 0 % | 0,50 % | 3,08–3,26 % | 0 % |

| Lucya Cardif | BNP Paribas Cardif | 0 % | 0,50 % | 2,75 % (+bonus) | 0 % |

| Lucya Abeille | Abeille Assurances | 0 % | 0,60 % | 2,51–4,51 % | 0 % |

| Placement-direct Vie | Swiss Life | 0 % | 0,60 % | ≈3,00 % (Netissima) | 0 % |

| Assurance vie « lambda » | X (banque réseau) | 3 % | 1,00 % | 2,00 % | 0,50 % |

À frais constants, un point de rendement de différence sur le fonds en euros pendant 15 ans se traduit par plusieurs dizaines de pourcents d’écart sur le capital final. Réduire les frais et basculer vers un fonds performant est donc un levier de performance « certain », qui ne dépend pas de la conjoncture boursière.

Fonds en euros classiques, dynamiques et climatiques

Les meilleurs contrats ne se contentent plus d’un fonds en euros généraliste. Ils proposent souvent deux compartiments :

Deux options d’investissement selon votre profil : sécurité ou rendement amélioré

Fonds 100% garanti composé d’obligations, offrant un rendement autour de 2,5 à 3%.

Fonds investi en obligations, actions et immobilier, avec garantie partielle (98-99,25%) et rendement visé de 3 à 4% nets (hors bonus), voire plus avec primes.

Parmi les fonds emblématiques cités dans les palmarès 2025 :

| Fonds en euros | Assureur | Garantie capital | Rendement 2025 (net de frais) |

|---|---|---|---|

| Corum Life EuroLife | Corum Life | 100 % | 4,10 % |

| Abeille Actif Garanti (Lucya Abeille) | Abeille Assurances | 100 % | 2,51 % (jusqu’à 4,51 % avec bonus) |

| Euro Général Cardif (Lucya Cardif) | BNP Paribas Cardif | 100 % | 2,75 % (+1,10–1,50 % de bonus possible) |

| Euro Nouvelle Génération (Spirica) | Spirica | 98 % | 3,08 % |

| Euro Objectif Climat (Spirica/Goodvest) | Spirica | 98 % | 3,26 % |

| Euro Exclusif (BoursoBank) | Generali | 99,25 % | 3,00 % (+1,60 % sous conditions d’UC) |

| La France Mutualiste (fonds €) | La France Mutualiste | 100 % | 3,50 % (+1,50 % de bonus sur 2026) |

Les fonds « Objectif Climat » ou « Nouvelle Génération » illustrent une tendance lourde : un fonds en euros plus offensif, adossé à des obligations vertes, des infrastructures énergétiques, de l’immobilier, avec une légère réduction de la garantie (98 %) contre une prime de rendement. Ces fonds sont parfois labellisés Greenfin ou classés « Article 9 » SFDR, avec un minimum de 90 % d’actifs orientés vers la transition énergétique.

Pour un épargnant prudent à horizon 3–5 ans, une allocation de 70–80 % sur de tels fonds en euros performants, complétée par 20–30 % d’unités de compte défensives (obligations, immobilier, fonds diversifiés peu volatils), permet de viser 3–3,5 % par an tout en restant dans un profil de risque modéré.

Bonus de rendement : opportunité ou piège ?

Depuis 2024, la plupart des grands assureurs multiplient les offres de « fonds en euros boostés » : un surcroît de rendement de +1 à +2 points, souvent garanti pour deux ans (2026–2027), en échange de conditions plus ou moins exigeantes.

Les mécanismes les plus courants sont :

– bonus conditionné à un pourcentage minimum d’unités de compte (par exemple 30–50 % de l’encours ou du versement) ;

– bonus réservé aux nouveaux versements sur une période donnée (trimestre ou semestre) ;

– bonus lié au maintien de la part d’UC jusqu’à une date butoir (souvent fin 2027).

Quelques exemples concrets :

| Fonds / Contrat | Bonus annoncé | Conditions principales | Objectif de taux 2026–2027 |

|---|---|---|---|

| Abeille Actif Garanti (Lucya Abeille) | +1,5 % à +2 % | Versement ≥ 5 000 € ; part UC 30 % | Jusqu’à 4,5 % net |

| Euro Général Cardif (Lucya Cardif) | Jusqu’à +1,10 % | Versement ≥ 8 000 € ; au moins 35 % en UC | Proche de 4 % net |

| Netissima (Generali viaLinxea, Altaprofits, etc.) | +1,5 % max | Versement sur une fenêtre donnée ; mini 30 % UC | 4,5–5 % visés |

| Fonds € La France Mutualiste | +1,5 % sur 2026 | Versement ≥ 5 000 €, 30 % UC mini au 1er trimestre 2026 | >5 % possible en 2026 |

| Meilleurtaux Essentiel Vie | Bonus ciblé ≈5 % | Versement ≥ 5 000 €, part UC minimale, fenêtres datées | 5 % net (objectif) |

Un bonus peut transformer un bon fonds en euros (3 %) en produit exceptionnel (4,5–5 %) pendant deux ans. Mais pour juger de l’intérêt réel, il faut regarder l’ensemble des paramètres : base de taux sans bonus, durée du bonus, part minimale d’UC, qualité des unités de compte disponibles, frais de gestion sur UC (0,5–0,6 % sur un bon contrat, 1 % en banque), conséquences en cas de désinvestissement anticipé (certains contrats réduisent ou suppriment la prime si vous arbitrez vos UC trop tôt).

Chercher uniquement le meilleur bonus du fonds en euros peut exposer à des unités de compte chères ou inadaptées. La bonne méthode : choisir d’abord un contrat solide (0 % de frais d’entrée, 0,5–0,6 % de frais de gestion, large choix d’ETF et de SCPI), puis considérer le bonus comme un supplément.

Unités de compte : où chercher la performance en 2026 ?

Pour dépasser durablement 4 % de rendement annuel, les fonds en euros ne suffisent pas, même boostés. Il faut accepter une part de supports en unités de compte (UC) – actions, obligations, immobilier, private equity – calibrée selon votre horizon (souvent au moins 5–8 ans) et votre tolérance au risque.

Là encore, la bonne nouvelle est que l’assurance-vie offre aujourd’hui un éventail impressionnant de supports performants, avec des frais en baisse sur les contrats en ligne. Plusieurs grandes familles se distinguent.

ETF actions : le moteur de long terme

Les ETF (trackers) répliquant de grands indices (MSCI World, S&P 500, MSCI Europe, marchés émergents…) constituent le cœur de nombreuses gestions pilotées et portefeuilles « lazy » en 2026. Leurs frais internes (TER) se situent généralement entre 0,05 % et 0,30 % par an, très loin des 1,5–2,5 % de nombreux fonds actions actifs. Dans les bons contrats, la couche de frais additionnels est limitée (0,5–0,6 %), ce qui permet de bâtir une poche actions mondiale autour d’1 % de coûts annuels, tout compris.

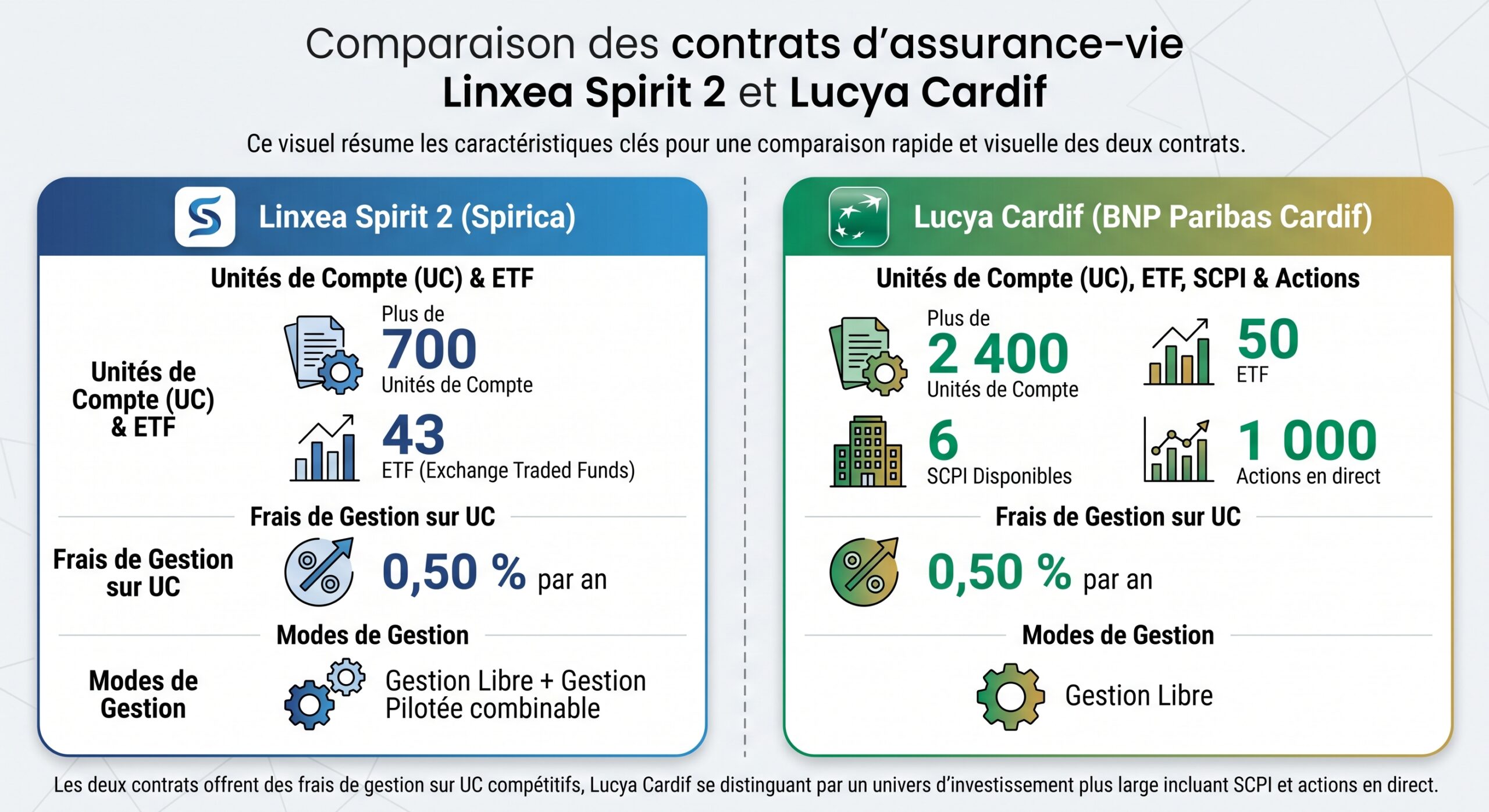

Des contrats comme Linxea Spirit 2 ou Lucya Cardif illustrent cette nouvelle génération :

Pour un profil équilibré à horizon 8–10 ans, une architecture typique peut consister en une base de 40–60 % en ETF actions diversifiés (monde, États-Unis, Europe, émergents), complétée par 20–30 % d’obligations (fonds obligataires ou ETF investment grade) et 10–20 % d’immobilier (SCPI via assurance-vie). L’objectif de rendement annuel visé se situe alors autour de 4–5 %, avec une volatilité intermédiaire.

Pour un profil dynamique/offensif à horizon 15–20 ans (retraite par exemple), la part d’UC peut monter à 80–100 %, essentiellement en ETF actions globaux, petites et moyennes capitalisations, émergents, complétés par des poches thématiques (climat, santé, technologie) et du private equity. La cible de performance dépasse alors 6–7 % annualisés, au prix d’à-coups parfois violents (-20 % ou plus sur certaines années).

Obligations datées : des rendements lisibles dans un environnement de taux élevés

Autre famille en plein essor dans les assurances-vie en 2026 : les fonds obligataires datés (« buy & hold »). Ils investissent dans un panier d’obligations arrivant toutes à échéance à une date donnée (2027, 2028, 2030, 2031…). L’investisseur connaît dès le départ le rendement à l’échéance, sous réserve d’absence de défauts massifs.

Pour un épargnant prudent qui souhaite lisser le risque sur 3 à 5 ans, une combinaison de fonds en euros performants et de quelques fonds obligataires datés investment grade peut offrir un couple rendement/visibilité intéressant, à condition de respecter la durée recommandée.

Immobilier via SCPI : la recherche de revenus réguliers, avec un fort enjeu fiscal

Les sociétés civiles de placement immobilier (SCPI) restent parmi les unités de compte les plus demandées en assurance-vie. Historiquement, elles ont servi des rendements de l’ordre de 4–6 % bruts par an, avec des portefeuilles composés d’immobilier de bureaux, commerces, santé, logistique, résidentiel, en France et en Europe.

Détenir des SCPI via une assurance-vie présente plusieurs avantages en 2026 :

Les loyers capitalisés ne sont pas imposés tant qu’il n’y a pas de rachat. En cas de rachat après 8 ans, ils sont soumis au PFU à 24,7 % (après abattements), contre une imposition au TMI + 17,2 % en détention directe. La liquidité est encadrée par l’assureur (rachat sous 2 mois), alors que la revente directe de parts peut prendre 3 à 6 mois ou plus.

La contrepartie, ce sont des frais de gestion sur unités de compte (0,39 à 0,80 % par an selon les contrats), et parfois un plafonnement de la part investissable en SCPI (40–55 % de l’encours). Les meilleurs contrats (Linxea Spirit 2, Louve Infinity, Corum Life, Lucya Cardif…) se distinguent par :

– 0 % de frais sur versement et sur arbitrage ;

– 0,39–0,50 % par an de frais sur UC ;

– 100 % des loyers des SCPI reversés (alors que certains contrats bancaires ne reversent que le minimum légal de 85 %) ;

– une large palette de SCPI, incluant des références performantes comme Iroko Zen, Remake Live, ActivImmo, Épargne Pierre, Corum Origin, Cristal Life, etc.

Un tableau illustre l’enjeu des frais à long terme sur un portefeuille 100 % SCPI en assurance-vie, à rendement brut identique :

| Frais de gestion UC/an | Valeur à 10 ans (base 250 000 €) | Valeur à 20 ans | Perte vs 0 % de frais |

|---|---|---|---|

| 0,00 % (Corum Life) | 300 000 € | 431 000 € | – |

| 0,39 % (Louve Infinity) | 292 400 € | 413 800 € | -17 200 € |

| 0,50 % (Linxea Spirit 2) | 290 200 € | 408 600 € | -22 400 € |

| 0,80 % (contrat moyen) | 284 400 € | 394 800 € | -36 200 € |

| 1,20 % (contrat cher) | 276 800 € | 377 200 € | -53 800 € |

La morale est simple : pour investir en SCPI via assurance-vie, viser des frais de gestion UC ≤0,6 % et un reversement de 100 % des loyers est un prérequis. Faute de quoi, l’avantage fiscal peut être en grande partie absorbé par les couches de frais.

Comment arbitrer concrètement en 2026 ?

Optimiser une assurance-vie en 2026 commence par un diagnostic rapide : âge du contrat et antériorité fiscale (a-t-il plus ou moins de 8 ans ?), rendement du ou des fonds en euros sur les 3–5 dernières années, niveau de frais (versement, gestion sur fonds en euros et UC, arbitrages), répartition actuelle euros/UC, qualité et diversité des supports disponibles.

À partir de là, la stratégie d’arbitrage se décline en trois temps.

1. Nettoyer les poches peu performantes

La première étape consiste à « nettoyer » le contrat de tout ce qui pèse sur la performance sans réelle contrepartie de risque :

– arbitrer les fonds en euros anciens ou sous-performants (1,5–2 %) vers un fonds en euros plus récent et mieux rémunéré (2,5–3,5 %) au sein du même contrat si possible ;

– sortir des UC très chargées en frais (fonds actions à 2–2,5 % de TER, fonds structurés avec frais d’entrée cachés) au profit d’ETF indiciels ou de bons fonds thématiques à frais plus raisonnables (0,5–1 %) ;

– profiter de la gratuité des arbitrages dans les contrats en ligne pour effectuer ces réallocations sans coûts additionnels.

Si le contrat ne propose pas de supports compétitifs, trois options existent :

– transformation interne vers un nouveau contrat de la même compagnie (type PACTE/Fourgous), pour conserver l’antériorité fiscale tout en accédant à de meilleurs fonds et à des frais réduits ;

– ouverture d’un contrat moderne en parallèle (Linxea Spirit 2, Lucya Cardif, Placement-direct Vie, Meilleurtaux Liberté Vie…) et alimentation prioritaire de ce nouveau contrat, tout en vidant progressivement l’ancien via des rachats partiels annuels dans la limite des abattements fiscaux ;

– éventuellement, rachat total et réouverture, lorsque les frais de l’ancien contrat sont si élevés que le gain de performance attendu sur 10–15 ans compense largement l’impôt immédiat sur les plus-values.

2. Construire une allocation cible adaptée au profil et à l’horizon

La deuxième étape est de définir une allocation stratégique claire en fonction de votre horizon de placement (projet à 3 ans, retraite dans 15 ans, transmission…) et de votre tolérance au risque (pouvez-vous supporter une baisse temporaire de -20 % sur la partie dynamique ?). Les assureurs utilisent une échelle de risque de 1 (très défensif) à 7 (très risqué). En pratique, on distingue souvent :

Selon votre profil de risque et votre horizon de placement, voici les répartitions recommandées entre fonds en euros et unités de compte (UC).

Horizon 3-5 ans. Répartition : 70-80 % en fonds en euros performants (3 %+ en 2026 via bonus), 20-30 % en UC défensives (obligations datées investment grade, immobilier de rendement, fonds diversifiés peu volatils).

Horizon 8-10 ans. Répartition : 40-60 % en fonds en euros, 40-60 % en UC diversifiées (ETF actions monde, obligations, SCPI, thématiques modestes).

Horizon 10-20 ans. Répartition : 0-20 % en fonds en euros (réserve de sécurité), 80-100 % en UC (ETF actions globaux, petites/moyennes valeurs, marchés émergents, immobilier coté ou non coté, private equity). Accepte les phases de volatilité marquées.

Une fois cette allocation définie, les arbitrages annuels ont pour unique but de ramener le portefeuille vers cette cible (rééquilibrage) et d’adapter progressivement le risque à l’approche des échéances (sécurisation des gains, réduction de la part actions à l’approche de la retraite ou d’un achat immobilier).

3. Mettre en place des routines automatiques

La troisième étape consiste à automatiser autant que possible la discipline de gestion. La plupart des bons contrats proposent des options gratuites qui facilitent ce pilotage :

Rééquilibrage automatique à date fixe (annuel ou semestriel), sécurisation des plus-values par transfert vers le fonds euros au-delà d’un seuil, stop-loss raisonnable pour limiter les pertes sans risque de vente au pire moment, investissements programmés depuis le fonds euros vers ETF ou SCPI pour lisser le point d’entrée (dollar-cost averaging), et dynamisation du fonds euros via un arbitrage automatique des intérêts annuels vers des supports plus dynamiques.

Un calendrier minimal efficace consiste à :

– faire un bilan complet de son ou ses contrats une fois par an (rendements, frais, allocation, bonus disponibles) ;

– rééquilibrer tous les 12 à 18 mois ou en cas d’écart de plus de 5–10 points par rapport à la cible sur une poche (par exemple, passer de 35/65 à 50/50 entre euros et actions) ;

– ajuster progressivement la part risquée 3 à 5 ans avant un projet important, en arbitrant chaque année une fraction des UC vers le fonds en euros.

Assurance-vie, PER, PEA : quels arbitrages d’enveloppe en 2026 ?

Au-delà des arbitrages internes au contrat, 2026 impose aussi de réfléchir aux arbitrages entre enveloppes fiscales. La hausse de la flat tax à 31,4 % sur les comptes-titres et PER bancaires et assurantiels renforce mécaniquement l’attractivité de l’assurance-vie et du PEA/PEA-PME.

Pour les revenus de capitaux mobiliers (dividendes, intérêts, plus-values) :

| Enveloppe (2026) | Prélèvements sociaux | Impôt sur revenu | Taux global en sortie |

|---|---|---|---|

| Compte-titres (PFU) | 18,6 % | 12,8 % | 31,4 % |

| PER (>5 ans, sortie capital) | 18,6 % sur PV | Barème sur capital | variable mais alourdi |

| PEA / PEA-PME (>5 ans) | 18,6 % | 0 % | 18,6 % |

| Assurance-vie (<8 ans, PFU) | 17,2 % | 12,8 % | 30,0 % |

| Assurance-vie (>8 ans, abattement) | 17,2 % | 7,5 % sur PV (hors abattement) | 24,7 % |

En pratique, cela signifie qu’un investisseur qui souhaite faire tourner activement un portefeuille d’ETF actions ou d’obligations a tout intérêt à le faire :

Pour maximiser votre fiscalité, placez en priorité les actions éligibles dans un PEA ou PEA-PME, bénéficiant d’un taux global de 18,6 % après 5 ans. Pour les actions non éligibles, obligations, immobilier et private equity, utilisez une assurance-vie moderne, qui profite de 17,2 % de prélèvements sociaux et d’un abattement après 8 ans.

Les comptes-titres restent utiles pour certaines opérations (trading court terme, produits complexes non logeables, etc.), mais ils perdent du terrain comme outil de capitalisation long terme pour le grand public.

Assurance-vie 2026 : transformer un contrat en véritable outil de gestion de patrimoine

Pris isolément, chacun des leviers évoqués – meilleurs fonds en euros, bonus bien choisis, ETF à bas coût, SCPI capitalisantes, obligations datées, arbitrages internes non fiscalisés, abattement de 8 ans, avantage successoral de 152 500 € par bénéficiaire – peut améliorer sensiblement la performance ou la sécurité d’un contrat. Mais c’est la combinaison de ces éléments, orchestrée par une allocation claire et des arbitrages disciplinés, qui transforme vraiment une assurance-vie en outil de gestion de patrimoine à part entière.

Laisser un contrat d’assurance-vie aux frais élevés (entrée 3 %, gestion 1 %) et au faible rendement (fonds en euros 1,5–2 %) entraîne un manque à gagner significatif. Privilégiez une enveloppe sans frais d’entrée, avec des frais de gestion réduits (0,5–0,6 %), un fonds en euros autour de 3 %, des arbitrages gratuits, une large gamme d’ETF et SCPI, et une gestion pilotée. Associez-y un plan d’arbitrage annuel et exploitez les bonus de rendement.

– de sécuriser une partie du capital sur des fonds en euros enfin rémunérateurs, au moins 2,5–3 % en moyenne, parfois 4,5–5 % ponctuellement ;

– de viser 4–6 % par an sur le long terme via une poche d’unités de compte diversifiée, tout en contrôlant la volatilité ;

– d’optimiser la fiscalité en sortie grâce à l’abattement post-8 ans et à la flat tax à 24,7 %, largement inférieure aux 31,4 % ou aux tranches marginales de l’IR pour les hauts revenus ;

– de préparer une transmission souple et fiscalement avantageuse, grâce à la liberté de désignation des bénéficiaires et à l’abattement de 152 500 € par bénéficiaire.

En 2026, l’assurance-vie reste intéressante sous réserve d’auditer votre contrat en 30 minutes : frais, rendements, allocation, bonus et supports disponibles. L’optimisation repose sur la discipline, le choix de supports performants et des arbitrages ciblés.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.