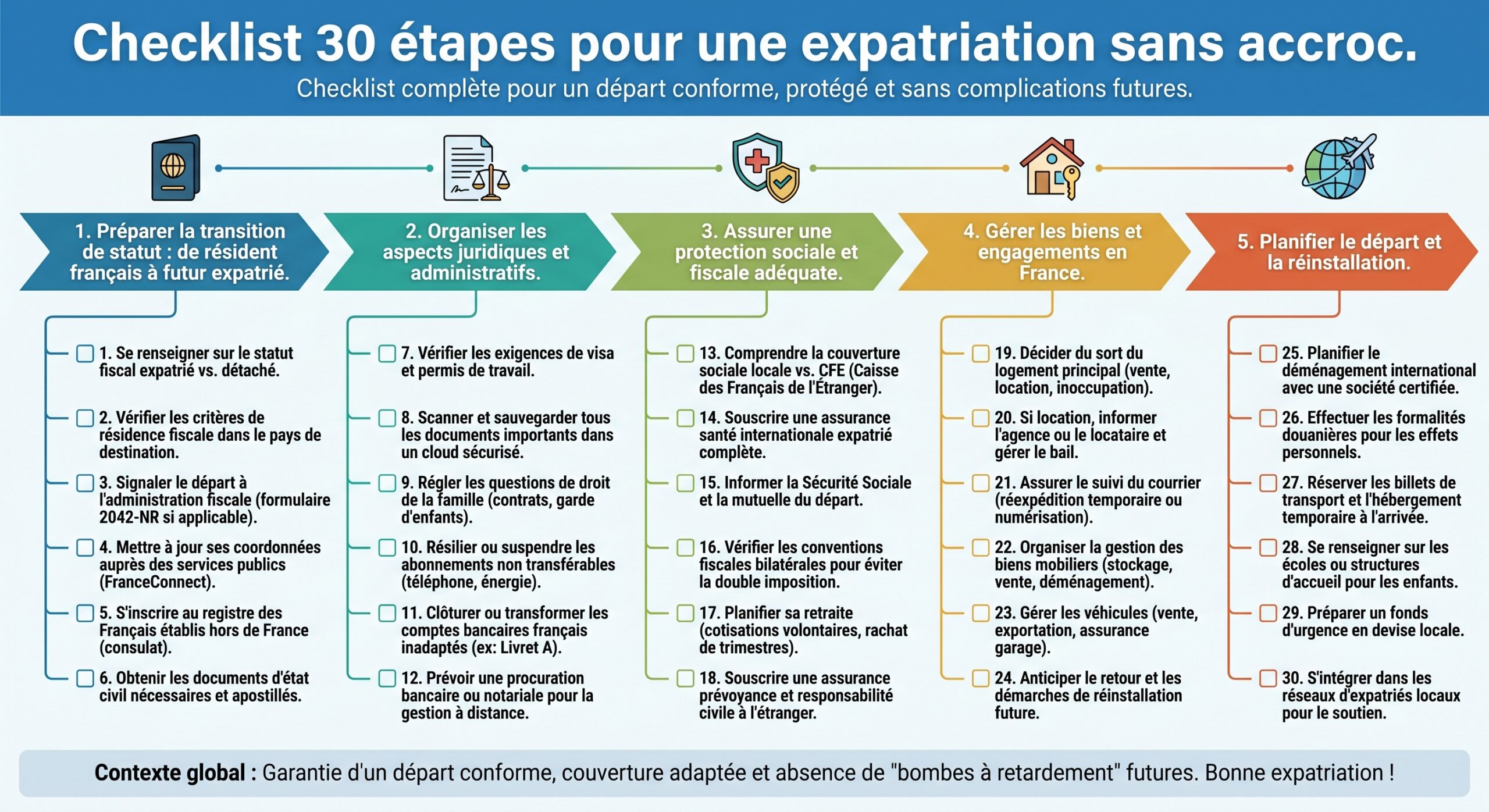

Quitter la France pour s’installer ailleurs ne se résume pas à réserver un billet d’avion et trouver un logement sur place. C’est un véritable chantier administratif, fiscal, bancaire, scolaire, médical… qui, mal anticipé, peut se transformer en cauchemar. En pratique, il faut compter au moins six mois pour préparer proprement un départ durable.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

1. Clarifier votre futur statut : simple voyageur, détaché ou expatrié

Avant de remplir le moindre formulaire, il faut savoir dans quelle case vous allez entrer.

Un salarié expatrié, au sens de la Sécurité sociale, est une personne qui part travailler à l’étranger pour au moins trois mois et qui n’est plus rattachée au régime français de protection sociale. Il ne faut pas confondre cette notion avec celle du Code du travail, qui parle d’“expatrié” pour désigner un salarié travaillant à l’étranger avec un contrat soumis au droit français.

Un expatrié :

Un travailleur expatrié (embauché localement ou en transfert) n’est plus affilié en France, cotise à la sécurité sociale et paie ses impôts dans le pays d’accueil. Il cotise aussi à la retraite locale, mais peut maintenir des droits en France via la CFE ou Carsat.

À l’inverse, un travailleur détaché conserve un lien de subordination avec son employeur français, reste soumis au droit social français et continue de cotiser en France. Le détachement est par nature temporaire (généralement de six mois à deux ou trois ans).

Clarifier ce point très tôt permet de savoir quelles démarches viser : affiliation locale, assurance santé expatrié, options de retraite volontaire, mais aussi clauses à négocier dans votre contrat.

2. Sécuriser votre contrat de travail et vos clauses de retour

Si votre départ est lié à votre emploi, la pierre angulaire, c’est votre contrat.

Un contrat ou avenant d’expatriation complet doit préciser au minimum :

– la date de début et de fin de la mission,

– le lieu de travail,

– la monnaie de rémunération,

– les éléments de salaire (fixe, bonus, primes, avantages en nature),

– la durée du travail et les congés,

– les conditions de protection sociale (locale, complémentaire, CFE, prévoyance),

– les conditions de rapatriement en fin de mission (ou en cas de problème),

– les modalités de réintégration et de reconnaissance de l’ancienneté à votre retour.

Dans les montages complexes, un contrat local peut être combiné avec un accord tripartite entre la société française, l’entité étrangère et vous-même. Cet accord encadre l’ensemble de la mobilité : rémunération, logement, scolarité des enfants, billets de retour en France, etc.

Les clauses à négocier sont nombreuses : prime d’expatriation, prise en charge des cotisations CFE, couverture chômage volontaire, double affiliation retraite, prise en charge du déménagement, billet annuel, véhicule de fonction ou logement, ou encore clause de “tax equalization” visant à maintenir un revenu net comparable à celui que vous auriez eu en restant en France.

Ne signez jamais un départ sans document écrit détaillant précisément ces points et remis avant votre départ.

3. Anticiper votre résidence fiscale et l’“après” côté impôts

Le changement de pays ne signifie pas automatiquement rupture avec le fisc français. Le critère clé, c’est la notion de domicile fiscal.

Selon l’article 4 B du Code général des impôts, vous restez résident fiscal français si au moins un de ces critères est rempli :

– votre foyer (famille) reste en France,

– vous passez au moins 183 jours en France sur l’année,

– votre activité principale est en France,

– le centre de vos intérêts économiques (revenus, investissements, direction de vos affaires) reste en France.

Tant qu’un lien subsiste avec la France, vous restez imposable sur l’ensemble de vos revenus mondiaux. Les conventions bilatérales évitent la double imposition via des règles de départage, mais la France conserve la compétence pour vos revenus immobiliers ou certains gains.

Déclaration de départ : ce qui change l’année où vous quittez la France

Avant de partir, il faut : s’assurer d’avoir tous les documents nécessaires, vérifier les conditions météorologiques, et préparer ses bagages.

– signaler votre changement d’adresse à votre Service des Impôts des Particuliers via votre espace en ligne,

– lors de la campagne de déclaration suivante, remplir deux volets :

1. une déclaration classique (formulaire 2042) avec les revenus de janvier à la date de départ (salaire, revenus étrangers, etc.), 2. une déclaration 2042‑NR pour les revenus de source française perçus après votre départ (loyers en France, dividendes français, salaires pour une activité restée en France, etc.).

Les revenus étrangers perçus avant le départ (janvier–date de sortie) sont reportés sur le formulaire 2047 avant d’être intégrés dans la 2042.

Une fois à l’étranger, votre dossier est transféré au Service des Impôts des Particuliers Non‑Résidents (SIPNR, Noisy‑le‑Grand). Vous n’êtes plus imposé en France que sur vos revenus de source française, avec un taux minimum spécifique pour non‑résidents.

Étape à ne pas oublier : la déclaration de comptes à l’étranger

Tant que vous êtes résident fiscal français, vous devez déclarer chaque année tous vos comptes bancaires, contrats d’assurance-vie et comptes d’actifs numériques détenus à l’étranger, via le formulaire 3916/3916‑bis.

Sont concernés non seulement une banque classique ouverte dans le pays d’accueil, mais aussi des néobanques et plateformes (Wise, Revolut, N26, Trade Republic, voire un simple compte PayPal rattaché à un établissement étranger). L’omission est lourdement sanctionnée : 1 500 € par compte non déclaré, et 10 000 € si le compte est dans un État sans convention de lutte contre la fraude.

Même après votre départ, si vous restez résident fiscal français (par exemple parce que votre famille reste en France), cette obligation continue de s’appliquer.

4. Gérer vos produits d’épargne français avant le changement de statut

Devenir non-résident fiscal a des conséquences directes sur vos livrets et placements.

Certains produits ne sont plus compatibles :

Le Livret d’Épargne Populaire doit être fermé en cas de départ hors de France. Le Livret Jeune peut être conservé mais est gelé (plus de dépôt ni retrait sauf clôture). Le PEA peut être maintenu si le pays de destination est coopératif, mais doit être fermé dans un État non coopératif. D’autres livrets comme le LDDS peuvent être conservés.

Avant la bascule, vous devez aussi informer votre banque de votre changement de statut : vos comptes seront reclassés en comptes de non-résidents et certains produits ou découverts pourront être supprimés.

Conserver au moins un compte courant en France reste toutefois très utile pour :

– payer vos impôts fonciers, éventuels crédits immobiliers ou charges de copropriété,

– encaisser loyers ou remboursements,

– faciliter un retour futur en France avec un compte déjà ouvert.

5. Anticiper les risques fiscaux pour les patrimoines importants : exit tax et contributions “haut revenus”

Pour les patrimoines mobiliers conséquents, quitter la France emporte un enjeu spécifique : l’exit tax. Elle vise les personnes transférant leur domicile fiscal à l’étranger avec des participations significatives dans des sociétés. À la date du départ, une plus-value latente est calculée sur les titres et taxée théoriquement à un taux combiné de 31,4 % (impôt sur le revenu + prélèvements sociaux, taux 2026), mais son paiement peut être suspendu.

Cette suspension est automatique si vous partez dans un pays ayant signé avec la France des conventions d’assistance administrative et de recouvrement, et qui n’est pas classé non coopératif. Pour certains États (Suisse, Émirats, etc.), une demande avec garanties doit être déposée au moins 90 jours avant le départ, via un formulaire dédié et une proposition de garantie financière.

Les délais de déchéance du sursis et les conditions de purge définitive de l’exit tax (durée de résidence à l’étranger, conservation ou cession des titres) sont complexes et s’étendent sur plusieurs années. Si vous détenez un portefeuille de titres important ou une participation significative dans une société, une consultation fiscale spécialisée doit impérativement figurer dans votre checklist pré‑départ.

Parallèlement, le budget 2026 introduit une surveillance renforcée des expatriations de très hauts revenus, avec des pistes de “contribution universelle ciblée” pendant une dizaine d’années après le départ lorsque la fiscalité du pays d’accueil est très inférieure à celle de la France. Les contribuables concernés (revenus bien supérieurs au plafond de la sécurité sociale) ont tout intérêt à sécuriser leur situation.

6. Organiser sa couverture santé et l’assurance rapatriement

Quitter le territoire français, c’est aussi sortir de la protection sociale nationale telle que vous la connaissez. La Sécurité sociale ne prend pas en charge les évacuations sanitaires, ni les frais d’hospitalisation à l’étranger, et les ambassades ne paieront pas votre rapatriement en cas d’accident.

Les exemples chiffrés sont parlants :

| Situation médicale | Coût moyen sans assurance |

|---|---|

| Ambulance à l’étranger | 500 à 3 000 € |

| Évacuation en hélicoptère | 5 000 à 20 000 € |

| Avion sanitaire médicalisé | 40 000 à plus de 100 000 €, parfois jusqu’à 250 000 € |

| Rapatriement de corps | 2 000 à 5 000 € |

| Rapatriement depuis la Thaïlande (cas documentés) | jusqu’à 87 000 € |

Dans de nombreux pays (États‑Unis, Canada, Japon…), le coût d’une simple hospitalisation dépasse rapidement plusieurs dizaines de milliers d’euros. Le ministère des Affaires étrangères insiste donc lourdement : une assurance voyage ou santé internationale incluant le rapatriement n’est pas un luxe, c’est un prérequis.

Vérifier vos garanties existantes avant de signer un contrat

Avant de souscrire une nouvelle assurance, il faut faire l’inventaire de ce que vous avez déjà :

Certaines assurances habitation, auto, complémentaires santé, prévoyance ou garanties “accidents de la vie” incluent une assistance rapatriement. De plus, les cartes bancaires Gold, Premier, Platinum offrent des garanties voyage, mais limitées dans le temps et souvent conditionnées au paiement du voyage avec la carte.

Pour un simple séjour touristique, ces garanties de carte peuvent suffire si les plafonds sont élevés. Pour un long séjour ou une expatriation, en revanche, elles sont inadaptées : la plupart ne couvrent pas au‑delà de 90 jours. Il faut alors se tourner vers des contrats dédiés (assurances long séjour, PVT, étudiants internationaux, etc.) avec des plafonds de frais médicaux élevés (souvent 500 000 € et plus).

Plusieurs grands acteurs se partagent le marché des contrats voyage/expatriation, avec des formules adaptées.

Acteur majeur proposant des garanties complètes pour les voyageurs et expatriés.

Assureur historique avec des offres spécifiques pour l’expatriation.

Spécialiste de l’assistance à l’étranger avec des formules flexibles.

Mutuelle dédiée aux expatriés avec des garanties santé solides.

| Type de contrat (exemples) | Durée couverte | Particularités |

|---|---|---|

| Court séjour (type “Voyageo” < 90 jours) | 1 à 90 jours | Tarification à la durée, option annulation, plafond de frais médicaux et rapatriement |

| Long séjour (+ 3 mois) | 3 à 24 mois | Plafonds plus élevés, prise en charge sport, bagages, responsabilité civile |

| PVT / étudiants | 6 à 24 mois | Adapté aux visas spécifiques (Canada, Australie, etc.), souvent exigé pour l’obtention du visa |

| Assistance simple (Groupama, etc.) | Séjours < 90 jours à plus de 50 km du domicile | Couvre principalement le rapatriement et certaines franchises de frais médicaux |

L’important est de lire attentivement les exclusions : guerre civile ou étrangère, sports à risques (parapente, plongée profonde, hors piste), maladies préexistantes, participation à des émeutes ou actes illégaux… autant de situations parfois exclues d’office ou nécessitant des options spécifiques.

Concrètement, avant le départ, vous devez :

– comparer les plafonds (frais médicaux en local, rapatriement, responsabilité civile),

– vérifier la durée maximale de séjour couverte,

– demander un certificat d’assurance nominatif (souvent nécessaire pour certains visas),

– noter dans votre téléphone le numéro d’assistance 24/7 et le garder avec vous.

7. Faire le tri dans vos assurances et vos droits sociaux

Quitter la France pour longtemps impose aussi de revoir toutes vos couvertures :

Avant de partir à l’étranger, prévenez votre régime d’assurance maladie et votre mutuelle. Envisagez d’adhérer à la Caisse des Français de l’Étranger (CFE) pour conserver un socle de droits français (maladie, maternité, invalidité, accidents du travail, vieillesse). Étudiez la possibilité de cotiser volontairement pour la retraite de base et complémentaire. Contactez Pôle emploi services pour les dispositifs de chômage volontaire d’expatriés si vous souhaitez sécuriser un droit au retour.

L’adhésion à la CFE est payante et calculée sur vos revenus déclarés, mais elle permet de retrouver une continuité de droits lors d’un retour en France et joue un rôle important si la couverture santé du pays d’accueil est limitée. De nombreuses entreprises participent d’ailleurs au financement de cette adhésion dans le cadre de leurs politiques d’expatriation.

8. Organiser son logement : résilier, sous‑louer ou stocker

Sur le plan du logement, l’échéance clé est votre préavis de départ. En France, un locataire peut résilier son bail sans justification, mais doit respecter un formalisme strict.

– Pour une location vide, le préavis standard est de trois mois.

– Pour une location meublée, le préavis est d’un mois.

– Dans les zones tendues (Paris et de nombreuses grandes agglomérations), le préavis locataire est réduit à un mois.

– En cas de mutation professionnelle ou d’expatriation assimilée à une mobilité imposée, vous pouvez bénéficier d’un préavis réduit (un mois), sur présentation d’une attestation de votre employeur.

– Les bénéficiaires de RSA, AAH ou certaines situations de santé peuvent aussi prétendre au préavis réduit.

Le préavis commence à la date de réception de votre lettre de congé par le propriétaire. Pour être valide, la lettre doit être envoyée en recommandé avec accusé de réception, remise en main propre contre signature, ou par acte d’huissier. Il est conseillé d’anticiper de quelques jours pour éviter tout retard.

Pendant toute la durée du préavis, le loyer et les charges restent dus, sauf si le propriétaire reloue plus tôt et accepte de vous libérer de vos obligations. Le dépôt de garantie ne peut en aucun cas être imputé unilatéralement sur les derniers loyers : il sera restitué, déduction faite des éventuelles retenues, dans un délai maximal d’un à deux mois après la remise des clés, selon l’état des lieux de sortie.

Si vous partez pour une durée indéterminée sans conserver votre logement, il est souvent plus rationnel économiquement de vider votre appartement et de stocker vos biens dans un garde-meuble.

Bien gérer un contrat de garde‑meuble

Un contrat de stockage (box, self‑stockage) fonctionne comme une location : il existe un délai de préavis, souvent de 8 jours à un mois, et une reconduction tacite mensuelle.

| Enseigne (exemples) | Préavis typique | Modalité de résiliation |

|---|---|---|

| Homebox | 8 jours | Lettre recommandée |

| Shurgard | 2 semaines | Lettre recommandée |

| Une Pièce en Plus | 2 semaines | Lettre recommandée |

| Jestocke.com | 1 mois | Lettre recommandée |

| Locabox | ≈ 15 jours | Parfois e‑mail accepté |

En pratique, la facturation est souvent proratisée au jour près si vous partez en cours de mois, à condition de respecter le délai de préavis indiqué au contrat. À la sortie, un état des lieux du box est effectué et le dépôt de garantie vous est rendu si le local est propre et sans dégradation.

Pensez à vérifier le volet “assurance” : les biens stockés ne sont généralement pas couverts par votre assurance habitation française, d’où l’importance de l’assurance proposée par le garde‑meuble (incluse ou en option).

9. Préparer la scolarité des enfants avant de partir

C’est un des dossiers les plus sensibles d’une expatriation, surtout si vos enfants sont en âge scolaire.

Trois grandes options existent :

1. L’école locale, dans le système du pays d’accueil, 2. Un établissement français homologué par le ministère de l’Éducation nationale (réseau AEFE ou partenaires), 3. L’enseignement à distance (Cned), seul ou en complément.

Choisir entre école locale et école française

Le choix dépend de plusieurs facteurs :

– âge de l’enfant,

– durée envisagée de l’expatriation,

– maîtrise de la langue locale,

– projet à long terme (retour en France ou installation durable à l’étranger).

Pour un jeune enfant en expatriation longue, l’école locale favorise l’intégration linguistique et culturelle. Pour un adolescent qui pourrait revenir en France, un programme français assure une meilleure continuité scolaire.

Le réseau de l’Agence pour l’enseignement français à l’étranger (AEFE) compte plus de 500 établissements dans près de 140 pays, dont certains directement gérés par l’AEFE et d’autres partenaires (ex. Mission laïque française). Les frais de scolarité peuvent toutefois être très élevés, notamment en Amérique du Nord ou en Asie, où une année peut dépasser 20 000 à 30 000 €.

Anticiper les démarches : inscriptions, bourses, documents

Plusieurs mois avant le départ, il faudra :

Réunissez les derniers bulletins scolaires et, si nécessaire, une attestation de niveau de langue. Faites traduire et légaliser certains documents selon les exigences du pays. Demandez un certificat de radiation (exéat) à l’école française actuelle. Vérifiez les dates limites d’inscription dans l’établissement visé. Contactez le consulat pour étudier la possibilité d’une bourse scolaire, réservée aux enfants français sous conditions de ressources. Envisagez de vous inscrire au Cned en scolarité complète ou en « scolarité complémentaire internationale » (quelques matières, en appui d’une école locale).

Pour les pays de l’Union européenne, les enfants ont droit à une scolarisation dans des conditions proches de celles des nationaux, avec possibilité de cours de soutien linguistique. Hors UE, tout dépendra du système local.

À noter : l’instruction est obligatoire en France de 3 à 16 ans, mais si vous quittez le territoire, vous n’êtes plus soumis à la réglementation française de l’instruction en famille. Ce sont les lois du pays d’accueil qui s’appliquent, et certains États n’acceptent pas du tout le homeschooling.

10. Se mettre en règle avec les autorités françaises : registre consulaire et vote

Une fois le départ confirmé, l’inscription au registre des Français établis hors de France fait partie des indispensables, même si elle n’est pas obligatoire.

Cette inscription, valable cinq ans et gratuite, se fait facilement en ligne via le portail Service‑Public. Elle permet :

– de simplifier vos démarches auprès du consulat (passeport, carte d’identité, certificats),

– de recevoir des informations de sécurité et des consignes en cas de crise (catastrophe, événements politiques),

– de voter à l’étranger pour les présidentielles, référendums, élections européennes, législatives et des conseillers des Français de l’étranger,

– de demander, le cas échéant, des bourses scolaires pour vos enfants scolarisés dans le réseau français.

L’inscription nécessite :

Pour constituer votre dossier, vous devez fournir les documents suivants :

Passeport ou carte nationale d’identité française, valide ou expiré depuis moins de deux ans.

Bail, facture ou tout document prouvant votre domicile dans la circonscription consulaire.

Une photo d’identité récente conforme aux normes en vigueur.

Livret de famille et documents d’identité des enfants rattachés au dossier.

Une fois validée, vous pouvez télécharger votre certificat d’inscription et votre carte consulaire dans votre espace en ligne. En cas de déménagement dans un autre pays, la mise à jour de votre adresse déclenche automatiquement le transfert de votre dossier vers le consulat compétent.

Pensez aussi à votre inscription électorale : si vous choisissez de voter à l’étranger, vous serez inscrit sur une liste consulaire. En cas de retour définitif, il faudra demander votre radiation de cette liste pour pouvoir de nouveau voter dans une commune française.

11. Gérer vos banques et vos transferts d’argent

Sur le plan bancaire, partir à l’étranger soulève trois questions pratiques :

– conserver au moins un compte français,

– ouvrir un compte local,

– choisir les bons outils pour transférer de l’argent.

Ouvrir un compte dans le pays d’accueil

Dans la plupart des pays, l’ouverture d’un compte nécessite :

– un justificatif d’identité,

– un justificatif de domicile local,

– parfois un contrat de travail.

La difficulté, c’est que vous aurez souvent besoin du compte local pour signer votre bail, alors que la banque n’ouvre le compte qu’avec un justificatif… d’adresse. D’où l’intérêt de conserver vos moyens de paiement français actifs pendant la période de transition.

Conserver un compte en France

Garder au moins un compte français actif facilite :

– le paiement de vos engagements (impôts, crédits, loyers, charges),

– la réception de revenus français (loyers, dividendes),

– votre éventuel retour.

Informez vos banques pour éviter les blocages liés à la surveillance des flux internationaux (Tracfin) et adapter les services, notamment le blocage de produits réservés aux résidents.

Choisir les bons outils de transfert

Pour l’Europe en euros, les virements SEPA sont la solution idéale : rapides (un jour ouvrable en général), souvent gratuits, et sécurisés.

En dehors de la zone SEPA, les virements SWIFT transitent par un réseau de banques intermédiaires, ce qui entraîne des frais variables et des délais moins prévisibles. Pour minimiser les coûts, privilégiez un virement dans la devise locale si la banque réceptrice applique des taux de change défavorables.

Les opérateurs spécialisés (Wise, Western Union, etc.) offrent souvent de meilleurs taux de change et des frais plus transparents, avec la possibilité de récupérer du cash sans compte bancaire pour le destinataire.

N’oubliez pas que les autorités surveillent les transferts internationaux dans le cadre de la lutte contre la fraude, le blanchiment et le financement du terrorisme. Au‑delà de 10 000 € en liquide transportés physiquement à l’entrée ou à la sortie de l’UE, une déclaration en douane est obligatoire.

12. Préparer vos titres de séjour, visas et autorisations de travail

Pour la plupart des pays hors EEE, un simple passeport ne suffit pas. Il faut un visa adapté à votre projet : étude, travail, regroupement familial, PVT, résidence permanente…

Les demandes se font généralement auprès du consulat du pays concerné, avec un délai pouvant aller de quelques jours à plusieurs semaines. Le dossier type comprend souvent :

Liste des pièces nécessaires à la préparation d’un séjour à l’étranger

Passeport avec une durée de validité suffisante, souvent 6 mois après la fin du séjour prévu

Photos d’identité aux normes locales

Relevés bancaires, attestation d’employeur pour prouver vos ressources

Preuve de logement sur place

Assurance santé internationale incluant le rapatriement

Extrait de casier judiciaire, parfois traduit et légalisé

Certains pays exigent de manière stricte une attestation d’assurance pour délivrer le visa (cas classique de nombreux pays d’Amérique latine ou d’Asie), voire un montant minimum de couverture médicale.

Parallèlement, l’espace européen déploie de nouveaux outils de contrôle (EES, ETIAS) pour les ressortissants de pays tiers, mais les citoyens français ne sont pas concernés pour voyager dans Schengen. En revanche, pour le Royaume‑Uni, un système d’(ETA) (autorisation électronique de voyage) devient obligatoire pour les Français sur les séjours courts, en plus du passeport.

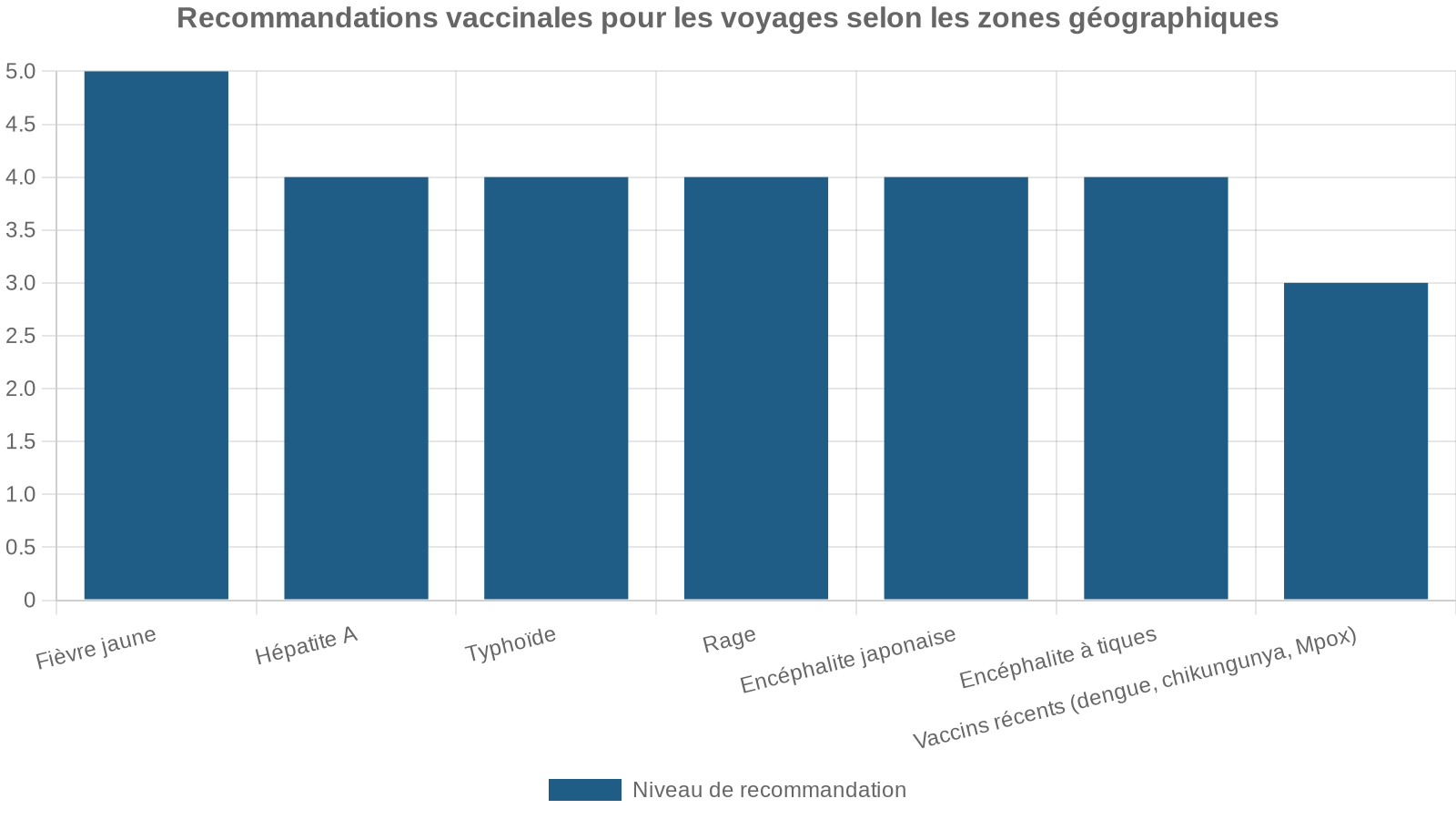

13. Mettre à jour vos vaccins et votre dossier médical

Un départ long est un bon prétexte pour faire un point complet sur vos vaccinations.

Deux niveaux de vérification :

1. Les vaccins “de base” du calendrier français, qui deviennent souvent encore plus importants à l’étranger : diphtérie–tétanos–polio, coqueluche, rougeole–oreillons–rubéole, hépatite B, pneumocoque, certains méningocoques, etc.

Beaucoup de vaccins doivent être réalisés au moins 10 à 15 jours avant le départ pour être pleinement efficaces, et certains schémas comportent plusieurs doses espacées (hépatite B, encéphalite à tiques, rage…). Il est donc crucial d’organiser ces rendez-vous plusieurs semaines à l’avance.

Les consultations de médecine des voyages (CHU, instituts spécialisés, centres de vaccination internationale) peuvent établir un schéma personnalisé selon votre destination, la durée, votre âge et d’éventuelles pathologies chroniques.

Profitez‑en pour demander une copie complète de votre dossier médical, une ordonnance de traitement de longue durée valable à l’étranger, et vérifier la disponibilité des médicaments dans le pays d’accueil.

14. Résilier, transférer, archiver : les “petits” contrats qui coûtent cher oubliés

Une bonne checklist pré‑départ passe en revue toutes vos dépenses récurrentes :

– abonnements Internet, box TV, téléphonie fixe,

– assurances habitation, auto, scolaire, responsabilité civile,

– abonnements sportifs, culturels, plateformes diverses,

– contrats d’énergie (électricité, gaz).

Chaque service impose ses propres règles de résiliation et délais de préavis. Certains fournisseurs autorisent une résiliation anticipée sans frais pour motif d’expatriation, sous réserve de fournir un justificatif de départ comme un contrat de travail, un bail à l’étranger ou un billet d’avion aller simple.

Pensez à :

– demander des attestations de résiliation et les conserver,

– noter toute créance potentielle (trop-perçu, dépôt de garantie, remboursement de prorata),

– mettre à jour vos coordonnées (mail, adresse à l’étranger) pour recevoir les décomptes de clôture.

C’est aussi le moment de numériser vos documents essentiels (actes d’état civil, diplômes, attestations, jugements, contrats, bulletins de salaire clés, avis d’imposition), et de les stocker dans un espace sécurisé accessible en ligne.

15. Vérifier votre permis de conduire et les règles locales

Conduire à l’étranger avec un permis français est parfois possible sans formalité, parfois strictement interdit au-delà de quelques mois.

Les cas typiques :

– certains pays reconnaissent automatiquement le permis français, souvent accompagné d’un permis international,

– d’autres exigent une conversion après quelques mois de résidence, lorsque des accords bilatéraux existent,

– en l’absence d’accord, il faudra repasser tout ou partie du permis local.

Avant de partir, vérifiez :

Avant de prendre le volant hors de France, vérifiez ces 4 éléments essentiels pour éviter les mauvaises surprises.

Vérifiez si votre permis de conduire français est valable dans le pays de destination, car les règles varient selon les États.

Renseignez-vous sur l’existence d’un accord de réciprocité entre la France et le pays visité, ce qui peut simplifier les démarches.

Un permis international peut être nécessaire : la procédure est gratuite, mais son obtention peut être longue, anticipez-la.

Si vous comptez conduire ou acheter un véhicule, assurez-vous de souscrire une assurance automobile locale conforme aux formalités en vigueur.

Un permis français converti à l’étranger peut devenir difficile à récupérer en sens inverse lors d’un retour. Là encore, l’anticipation est votre alliée.

16. Faire le point sur vos droits à la retraite

Quitter la France n’efface pas les trimestres déjà acquis, mais vous risquez de fragmenter votre parcours entre plusieurs systèmes.

En amont du départ, les étapes clés sont :

Pour optimiser vos droits à la retraite lors d’une expatriation, commencez par demander un relevé de carrière (retraite de base et complémentaires) afin de détecter les trous ou anomalies. Vérifiez ensuite via le site du Cleiss si un accord bilatéral de Sécurité sociale existe entre la France et le pays d’accueil. Envisagez une affiliation volontaire à la CFE pour la retraite de base ainsi que des régimes complémentaires pour expatriés. Enfin, intégrez ces enjeux dans votre négociation salariale, car certains employeurs peuvent prendre en charge des cotisations volontaires pour limiter une perte de droits.

Les périodes travaillées dans l’UE/EEE et certains pays conventionnés peuvent être totalisées pour l’ouverture des droits, même si chaque pays verse sa propre pension pour les périodes relevant de son régime.

17. Sécuriser la question “famille” : enfants, conjoints, animaux

Au‑delà de la scolarité, d’autres aspects concernent la cellule familiale :

Vérifiez les règles de regroupement familial ou de visa pour le conjoint, préparez les documents d’état civil (actes de naissance, mariage, livret de famille) parfois à apostiller ou légaliser, et en cas de divorce ou de garde alternée, anticipez les autorisations de sortie du territoire pour les enfants ainsi que les décisions de justice à traduire.

Pour les animaux de compagnie, la checklist est tout aussi dense :

– puce électronique,

– vaccination antirabique à jour, avec sérologie dans certains cas,

– passeport ou certificat vétérinaire international,

– traitements antiparasitaires avant départ,

– respect des quarantaines éventuelles selon le pays.

Ne pas respecter ces formalités peut conduire à un refus d’entrée ou à une mise en quarantaine coûteuse pour votre animal.

18. Se préparer à l’imprévu : rapatriement, évacuation, décès

Ce chapitre est rarement traité en amont, alors qu’il conditionne pourtant la sérénité de l’expatriation.

Les grandes assurances rapatriement incluent généralement :

Cet ensemble de prestations couvre l’organisation et la prise en charge du transport médicalisé ou non, les frais de secours en montagne ou en mer, le retour d’un proche ou l’acheminement d’un membre de la famille en cas d’hospitalisation, ainsi que le rapatriement de corps et les formalités associées.

Organisation et prise en charge du transport médicalisé ou non vers un centre adapté ou vers la France.

Prise en charge des frais de recherche et de secours en montagne ou en mer, avec des plafonds spécifiques.

Prise en charge du retour d’un proche en cas d’hospitalisation prolongée.

Acheminement d’un membre de la famille auprès de l’assuré en cas d’hospitalisation sur place.

Prise en charge du rapatriement de corps et des formalités administratives associées.

En cas d’urgence, la règle est de contacter immédiatement le numéro d’assistance 24/7 de votre assureur (ou de faire appeler par un proche), afin que l’équipe médicale prenne le contrôle de la situation. Gérer seul une évacuation internationale, sans appui logistique et financier, est quasiment impossible.

19. Vérifier vos moyens de communication : téléphonie, roaming, eSIM

Vous aurez besoin de rester joignable, que ce soit pour vos proches, vos démarches administratives françaises ou vos applications bancaires.

Depuis la fin des frais d’itinérance dans l’EEE, les forfaits mobiles français fonctionnent en Europe comme en France, mais ce régime ne s’applique plus dès que vous sortez de cette zone. En dehors de l’UE/EEE :

– les appels, SMS et surtout la data sont facturés cher, parfois à la consommation,

– les opérateurs sont tenus de couper la data au‑delà d’un certain seuil de hors‑forfait (souvent autour de 60 €), après vous avoir alerté par SMS,

– au‑delà de quelques mois passés majoritairement hors de France, l’usage peut être considéré comme “abusif” et surtaxé.

Pour un départ durable, mieux vaut donc :

– désactiver la data en itinérance dans les paramètres de votre téléphone pour éviter les factures surprises,

– souscrire rapidement un forfait local dans le pays d’accueil,

– ou envisager une eSIM internationale data pour les premiers temps, pratique pour garder votre numéro français actif pour les SMS de sécurité et les contacts.

Les principaux opérateurs français (Free, Orange, SFR, Bouygues, Sosh, RED, etc.) proposent des forfaits plus ou moins généreux en data internationale, mais peu intègrent de manière illimitée les usages extra‑européens. Pour un projet d’expatriation, il est souvent plus rationnel d’opter pour un forfait local, et de conserver un forfait français minimal juste pour les usages de sécurité (codes bancaires, double facteur).

20. Se donner une vraie feuille de route temporelle

Au final, la meilleure checklist pré‑départ, ce n’est pas une liste magique de trois lignes, mais un calendrier.

Sur six mois, un schéma possible :

– M‑6 à M‑4 : clarifier statut (expatrié/détaché/touriste), négocier contrat de travail, consulter un fiscaliste si nécessaire, faire un point retraite, lancer les premières demandes de visa si délai long, se renseigner sur les écoles locales/françaises.

– M‑4 à M‑3 : commencer les vaccinations exigeant plusieurs doses, choisir une assurance santé/rapatriement, trier vos biens, comparer les options garde‑meuble vs. conservation du logement, prévenir employeur, écoles, bailleur.

Entre M-3 et M-2 avant votre expatriation, pensez à envoyer les préavis de départ pour votre logement, box et abonnements. Finalisez votre stratégie bancaire en choisissant une banque locale et en déterminant les comptes à conserver. Informez vos banques et assurances de votre futur statut, préparez les traductions et légalisations de documents nécessaires, et réservez vos billets.

– M‑2 à M‑1 : lancer inscription au registre consulaire en ligne (ou se préparer à le faire dès l’arrivée), finaliser les séquences de vaccins, clôturer ou adapter les produits d’épargne incompatibles, organiser déménagement et garde‑meuble, caler la date d’état des lieux de sortie.

Un mois avant votre départ, basculez progressivement vos contacts professionnels et administratifs vers vos nouvelles coordonnées, numérisez l’ensemble de vos documents, vérifiez tous les justificatifs pour le passage de frontière (visa, assurance, certificats médicaux), coupez ou transférez les derniers contrats (énergie, Internet) et gardez à portée de main les numéros d’urgence (assurance, banque, consulat).

Chaque situation est spécifique, mais l’idée centrale reste la même : ne pas sous‑estimer la densité des formalités, ni la gravité potentielle des risques (médicaux, fiscaux, juridiques) en cas d’oubli.

Préparer une “checklist pré‑depart : les 30 étapes avant de quitter la France”, c’est, au fond, accepter de faire en quelques mois l’équivalent administratif de plusieurs années de vie. C’est exigeant, mais c’est ce qui vous permettra, une fois arrivé, de vous concentrer enfin sur l’essentiel : construire votre nouvelle vie, sans avoir à courir après un dépôt de garantie oublié, un compte non déclaré ou une assurance inexistante au pire moment.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.