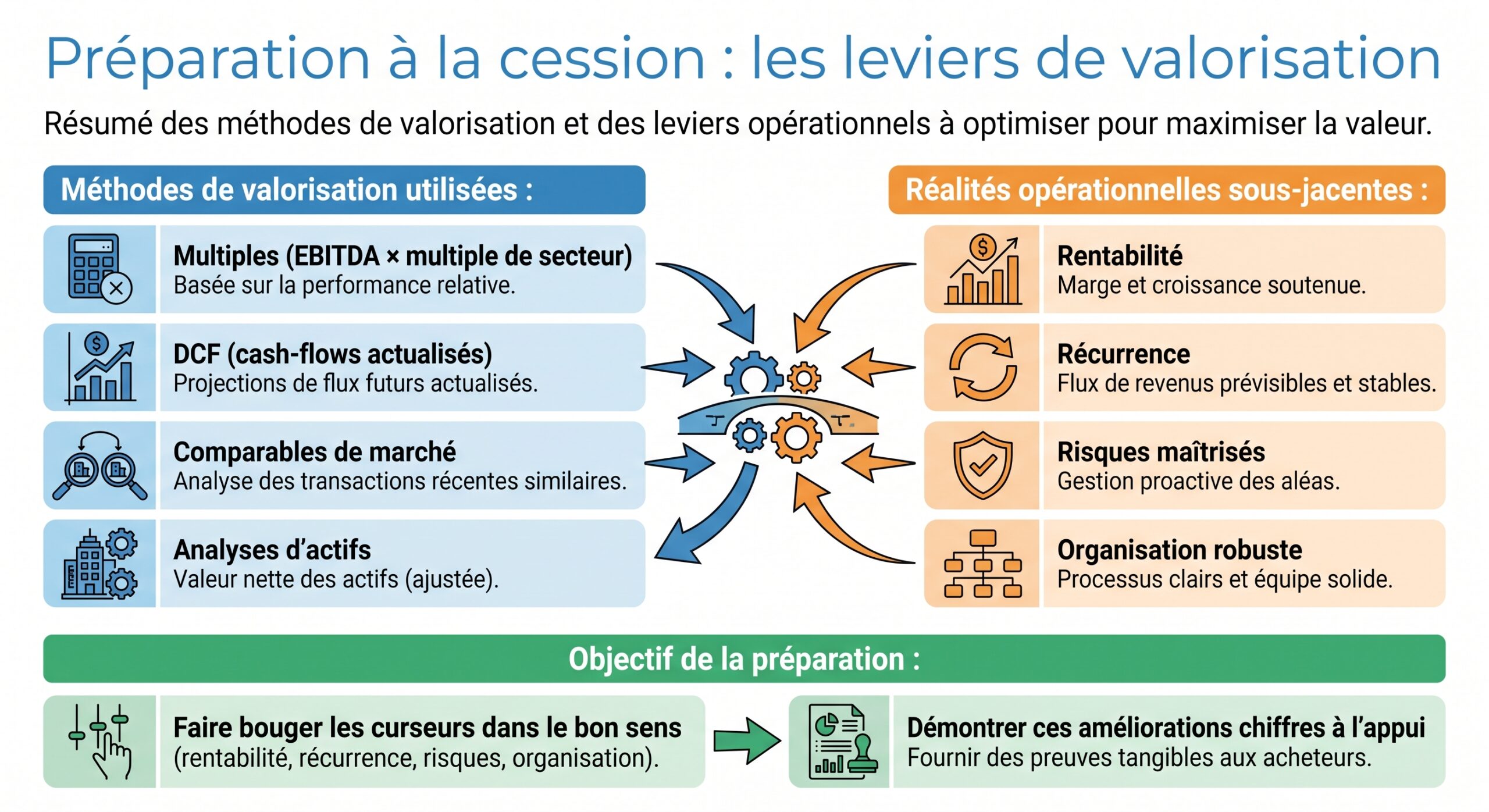

Préparer la vente d’une entreprise ne se résume ni à “faire joli” pour les acheteurs, ni à courir après le multiple le plus élevé au dernier moment. La valeur d’une société se construit sur plusieurs années, et non dans les six derniers mois. Toutes les études convergent : un dirigeant qui anticipe sa cession de 2 à 3 ans obtient en moyenne une prime de 20 à 35 % sur le prix final par rapport à une vente menée dans l’urgence.

Pour valoriser votre entreprise avant une cession, concentrez-vous sur des décisions concrètes concernant l’organisation, la performance financière, la gouvernance, le capital humain, le digital, les processus et l’optimisation fiscale. L’objectif est de rendre visibles, crédibles et transmissibles les véritables atouts de la société, sans maquiller les comptes.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Donner du sens à la préparation : temps long, crédibilité et multiples

Avant même d’entrer dans les leviers, il faut accepter une réalité : les acheteurs de 2026 sont plus exigeants qu’il y a dix ans. Les due diligences sont plus poussées, les outils d’analyse (y compris à base d’IA) rendent les faiblesses immédiatement visibles, et les multiples de valorisation ont reculé sous l’effet de la hausse des taux.

Un point essentiel : les acheteurs ne croient plus aux “coups de peinture” de dernière minute. Les améliorations doivent être visibles sur au moins un à deux exercices, idéalement sur 2 à 3 exercices complets. C’est là que la préparation en amont change tout.

Levier 1 – Structurer la direction et la gouvernance : rassurer sur la transmissibilité

Un des principaux rabais appliqués dans les transactions tient à la dépendance excessive à la personne du dirigeant. Dans un marché M&A plus sélectif, les acheteurs privilégient les organisations capables de continuer à tourner sans leur fondateur.

Renforcer le CODIR, clarifier les rôles, installer un “sponsor” des processus

La première marche consiste à structurer un véritable comité de direction (CODIR) autonome. L’un des écueils fréquents est de n’avoir que des “seconds” exécutants, sans capacité de pilotage. À l’inverse, les opérations les mieux valorisées présentent un CODIR capable de :

– porter la vision,

– piloter la performance,

– gérer les équipes,

– animer l’amélioration continue.

Identifiez au sein du CODIR un sponsor crédible et engagé, capable de faire le lien entre la stratégie et le terrain, de relayer les informations clés et de soutenir les chantiers de transformation. Ce sponsor peut travailler en binôme avec un référent opérationnel plus pédagogique pour appuyer les équipes.

Ce duo fait gagner un temps précieux : il parle le langage du management (“agilité, satisfaction client, économies, simplification du travail des opérationnels”) plutôt que celui d’un jargon qualité incompris, et peut orienter la direction vers quelques processus clés à optimiser en priorité.

Mettre en place une gouvernance lisible et moderne

La gouvernance est devenue un critère explicite de valorisation. Les investisseurs recherchent : la transparence, l’éthique et la responsabilité au sein des entreprises dans lesquelles ils souhaitent investir.

– un partage clair des pouvoirs entre actionnaires, conseil et direction,

– des décisions documentées,

– un dispositif de gestion des risques,

– une transparence financière et extra-financière (ESG, RSE, conformité).

Des groupes ayant amélioré leur gouvernance (diversification du conseil, comités d’audit, meilleure communication financière) ont réussi à lever des fonds importants ou à obtenir des primes de valorisation, illustrant ainsi des principes clés comme la responsabilité, la transparence, l’équité, le respect des règles et l’adaptation.

Concrètement, pour une PME ou une ETI, cela se traduit par :

– un conseil ou comité stratégique réellement actif, pas seulement formel,

– des réunions de direction structurées, avec ordres du jour, comptes rendus et plans d’actions,

– un dispositif de contrôle interne et de gestion des risques (y compris cybersécurité),

– une prise en compte réelle des enjeux ESG, très regardés en due diligence.

Cette professionnalisation de la gouvernance se lit directement dans la prime de risque perçue par l’acheteur, donc dans le multiple accepté.

Levier 2 – Processus, excellence opérationnelle et gestion par les indicateurs

Une organisation qui tourne “au feeling” autour de son dirigeant rassure peu un repreneur. À l’inverse, une entreprise qui a cartographié ses processus, standardisé ses modes opératoires et mis en place un pilotage par les indicateurs coche plusieurs cases : productivité, qualité, maîtrise des risques, et surtout reproductibilité.

Cartographier, formaliser et piloter les processus

L’enjeu n’est pas de produire des pavés de procédures incompréhensibles, mais de rendre les flux lisibles : comment un devis devient une facture, comment un incident client est traité, comment un produit est fabriqué, livré, supporté.

La démarche peut être progressive :

Démarche en 4 étapes pour structurer, outiller et piloter l’amélioration des processus clés

Commencer par des processus simples, largement partagés et à gains rapides comme l’onboarding des clients, le traitement des commandes, la gestion des stocks, la formation et le sentiment d’appartenance.

Opter pour un référentiel accessible à tous (BPM, wiki interne, logiciel qualité) permettant de décrire, partager et mettre à jour les processus et les documents associés.

Les managers pilotent les processus ; les opérationnels gèrent les procédures. Ils sont responsables des revues, des indicateurs et des plans d’amélioration.

Validé par le CODIR, ce comité suit une feuille de route de description et d’amélioration des processus les plus sensibles.

Des indicateurs spécifiques permettent ensuite de suivre la dynamique d’amélioration :

| Indicateur de démarche processus | Ce qu’il dit à l’acheteur |

|---|---|

| Nombre de processus décrits & suivis | Niveau de structuration opérationnelle |

| Nombre de procédures rédigées par le terrain | Appropriation et autonomie des équipes |

| Nombre d’améliorations issues des revues | Culture d’amélioration continue et non de “cosmétique” |

Cette structuration évite aussi le travail “en silo”, favorise le consensus sur les modes opératoires et renforce la garantie d’application dans la durée.

Viser l’excellence opérationnelle : qualité, délais, coûts

Les approches d’excellence opérationnelle (Lean, VSM, amélioration continue) ne sont pas réservées aux grands groupes. Pour une PME ou une ETI, un diagnostic structuré permet :

Par exemple, une Value Stream Mapping (VSM) sur un flux de production ou de service met en évidence les goulets d’étranglement et les étapes sans valeur ajoutée. La réduction des temps de cycle ou du taux de non-conformité se traduit ensuite en gains de marge, de trésorerie et de satisfaction client – autant d’éléments très visibles dans un dossier de cession.

L’essentiel est d’inscrire ces améliorations dans un cycle continu : diagnostic → mesures → solutions → pérennisation, puis recommencer. Les entreprises qui démontrent cette boucle sur 2 ou 3 ans inspirent plus de confiance qu’une société qui affiche seulement quelques “coups” ponctuels.

Levier 3 – Digitalisation, automatisation et données : démontrer la modernité du modèle

Le digital n’est plus un bonus ; c’est une ligne de fracture entre les entreprises qui améliorent leur performance et celles qui se dévalorisent. Les chiffres sont sans appel : les organisations ayant achevé leur transition digitale présentent une croissance de chiffre d’affaires 2,5 fois supérieure à leurs concurrents non digitalisés, et l’utilisation d’outils numériques (cloud, big data, spécialistes IT) peut augmenter la productivité du travail d’environ 23 %.

Un enjeu direct de productivité, de résilience et de valeur

En France, seules 11 % des petites entreprises et 17 % des moyennes affichent une “bonne santé” numérique, tandis que 39 % des sociétés présentent un niveau faible. Or la digitalisation réussie peut, selon les études, augmenter le résultat d’exploitation de l’ordre de +40 %, quand l’absence d’adaptation entraîne un recul pouvant atteindre –20 %.

Pour un repreneur, cela se traduit très concrètement :

– par une meilleure conversion de l’EBITDA en trésorerie (automatisation de la facturation, relances, suivi des encaissements),

– par une capacité à résister aux crises (pendant la crise sanitaire, les entreprises digitalisées ont maintenu 90 % de leur activité, contre 40 % pour les autres),

– par une rentabilité supérieure sur les fonctions administratives et commerciales (20 à 35 % de gains de productivité selon certaines études).

CRM, ERP, automatisation : des preuves de pilotage

Les outils essentiels aux yeux des investisseurs sont connus :

| Outil digital clé | Création de valeur et signal envoyé à l’acheteur |

|---|---|

| CRM bien utilisé | Pipeline de ventes lisible, dépendance moindre au dirigeant |

| ERP ou outil de gestion | Fiabilité des marges par projet, des stocks, des coûts |

| Automatisation (workflows, SaaS) | Réduction des coûts fixes, baisse des erreurs, scalabilité |

| Solutions de cybersécurité | Maîtrise du risque numérique, due diligence facilitée |

Une entreprise capable de présenter des tableaux de bord fiables (marges, BFR, churn, panier moyen, délai de règlement, taux de conversion, récurrence du chiffre d’affaires) gagne immédiatement en crédibilité pendant les due diligences. À l’inverse, des chiffres approximatifs, issus de multiples fichiers Excel non synchronisés, se paient par une décote, voire des renégociations brutales de prix.

Capitaliser sur l’IA et la data sans survendre

Les projets à base d’IA générative et d’analyse de données sont désormais au cœur des priorités de transformation (plus de 40 % des entreprises digitales constatent un impact positif sur marges et chiffre d’affaires). Les gains annoncés de productivité (12,5 % en 2025, 17 % en 2026) sont attractifs, mais l’acheteur sera d’autant plus convaincu si l’entreprise :

65 % des repreneurs considèrent la sécurité et la conformité comme un point rédhibitoire.

Le message clé : un système d’information moderne, maîtrisé et sécurisé n’est plus un “nice to have”, c’est un levier direct de valorisation.

Levier 4 – EBITDA, marge, cash : l’arme financière centrale

Dans la majorité des PME françaises, la valeur est calculée sur la base d’un multiple d’EBITDA (ou EBE). C’est le noyau dur de la négociation. Comprendre comment l’augmenter durablement – et le démontrer – est un passage obligé.

Travailler le “normatif”, pas le conjoncturel

L’acheteur n’achète pas un coup de chance, il achète une performance reproductible. La notion d’EBITDA normatif vise justement à isoler la rentabilité structurelle de l’entreprise :

Retraiter les charges non récurrentes, corriger les rémunérations atypiques du dirigeant, ajuster les dotations et provisions anormales, et intégrer les coûts ou revenus évidents mais absents comme le loyer de marché.

Une amélioration de 100 000 € de l’EBITDA normatif se traduit mécaniquement par une hausse de la valeur de 500 000 à 800 000 € avec des multiples de 5 à 8. Et si le travail sur le mix d’activité, la structure de coûts et la récurrence des revenus permet en plus de faire passer le multiple sectoriel de 6 à 8, la même base d’EBITDA crée 1 M€ de valeur sans changer de dimension opérationnelle.

Agir simultanément sur chiffre d’affaires, marge et BFR

Plusieurs leviers se cumulent :

Pour améliorer la rentabilité et la trésorerie, privilégiez les offres à forte marge, développez les revenus récurrents (abonnements, contrats, licences), renégociez les achats, éliminez les fournitures redondantes, suivez les temps passés, et optimisez le BFR en réduisant les délais clients et en négociant ceux des fournisseurs.

Ces actions ont un double effet : elles augmentent le résultat et dégagent de la trésorerie. Un acheteur regarde d’abord la capacité de l’entreprise à transformer l’EBITDA en cash, car c’est ce qui lui permettra de rembourser sa dette d’acquisition.

Un plan de “toilettage financier” bien mené sur 6 à 24 mois (remboursement de dettes court terme, allègement des charges non productives, déstockages maîtrisés) peut augmenter directement la valeur des fonds propres de plusieurs centaines de milliers d’euros.

Levier 5 – Marque, réputation, capital immatériel : les atouts souvent sous-exploités

Les dirigeants de PME se focalisent spontanément sur le chiffre d’affaires, les machines, les murs, la base de clientèle. Mais les travaux récents et les pratiques M&A montrent qu’une part croissante de la valeur provient d’actifs immatériels : marque, réputation, méthodes, données, propriété intellectuelle, capital humain.

Sécuriser et valoriser la marque

Une marque déposée, protégée, exploitée de façon cohérente peut peser lourd dans la négociation. Elle concentre :

– la notoriété,

– la préférence des clients,

– la capacité à pratiquer un prix plus élevé,

– l’aptitude à se développer (extensions, licences, internationalisation).

Une marque correctement protégée, via un dépôt à l’INPI avec des classes et un périmètre adaptés, peut augmenter la valorisation de 5 à 15 %. En revanche, une marque non sécurisée risque de bloquer la valorisation ou d’entraîner une décote.

Avant une cession, un audit de propriété intellectuelle permet de vérifier :

– la validité et la titularité des marques, noms de domaine, logiciels, dessins et modèles,

– la cohérence des contrats de licence et de distribution,

– l’absence de contentieux majeurs ou de risques de révocation pour non-usage.

Les meilleures pratiques consistent à documenter le rôle économique de la marque (part des ventes où elle joue un rôle déterminant, capacité à générer des licences, premium de prix, fidélité) et à intégrer ces éléments dans le dossier de cession.

Réputation, qualité perçue et fidélité : la valeur relationnelle

La réputation globale de l’entreprise, mesurée à travers la satisfaction clients, le Net Promoter Score (NPS), la présence digitale, la couverture média, influe directement sur la perception de risque par l’acheteur.

Des grandes marques de luxe ou technologiques démontrent qu’un capital de marque solide permet des valorisations bien au-delà de la valeur comptable. Pour une PME, l’objectif principal est de bâtir une reconnaissance et une confiance durables pour accroître sa propre valeur.

– mettre en avant la fidélité de la clientèle, la récurrence des affaires, la réputation de sérieux,

– prouver cette réalité par des indicateurs (taux de churn, répétition d’achats, témoignages clients, parts de marché locales),

– montrer comment l’entreprise gère sa relation client (SAV, suivi, personnalisation).

La même logique vaut pour l’image sociale et environnementale : les repreneurs intègrent chaque année davantage les critères ESG dans leur analyse et acceptent des primes pour des sociétés exemplaires ou, à l’inverse, appliquent des décotes dans le cas contraire.

Levier 6 – Capital humain et organisation : transformer une dépendance en atout

Les études sur la performance montrent un lien fort entre bonne gestion des ressources humaines et performances opérationnelles. La question, dans une logique de cession, est : comment transformer ce capital souvent implicite en véritable levier de valeur, visible et transmissible ?

Identifier, développer et sécuriser les compétences clés

Le capital humain ne se réduit pas à un organigramme. C’est l’ensemble des compétences, savoir-faire, expériences, attitudes et comportements qui permettent à l’entreprise de délivrer sa promesse.

Valoriser ce capital suppose :

Pour protéger votre capital humain stratégique, il est essentiel de cartographier les compétences critiques (techniques, commerciales, managériales), d’anticiper les besoins futurs via la GPEC/GEPP, de formaliser la transmission par mentorat et documentation, et de sécuriser les collaborateurs clés avec des plans de succession et des clauses adaptées.

Des indicateurs comme le taux de rotation, l’ancienneté moyenne, la mobilité interne, le niveau de formation ou les résultats des enquêtes d’engagement donnent une vision tangible de la solidité du “corps social”. Un acheteur sera attentif à ces signaux, car ils conditionnent la continuité de l’activité après le départ du dirigeant.

Manager autrement : déléguer, responsabiliser, aligner

Un point souvent sous-estimé est l’impact de la culture managériale. Une entreprise dans laquelle tout remonte au dirigeant est fragile ; une entreprise où les managers :

– savent déléguer,

– donnent du feedback,

– accompagnent les évolutions de carrière,

– sont formés à la conduite du changement,

envoie un signal très différent.

Les expériences menées dans différentes organisations montrent par exemple que près de 90 % du développement des collaborateurs provient de la capacité des managers à déléguer des missions significatives, à partager des responsabilités transverses et à accompagner leurs équipes dans la durée.

Les chantiers de montée en compétences managériales (leadership responsable, management par la confiance, pilotage par les objectifs et les indicateurs) sont donc à la fois un levier de performance et un élément rassurant en vue d’une cession.

Levier 7 – Recettes récurrentes, diversification clients et robustesse commerciale

Pour un acheteur, la qualité du chiffre d’affaires compte autant, sinon plus, que son niveau. Deux notions dominent : la récurrence des revenus et la diversification du portefeuille clients.

Transformer un maximum de chiffre d’affaires en revenus prévisibles

Les sociétés qui parviennent à transformer une part significative de leur activité en flux récurrents (abonnements, contrats de maintenance, services managés, licences, contrats-cadres pluriannuels) bénéficient régulièrement d’une prime de 20 à 40 % sur leur valorisation.

Les entreprises sécurisant 12 contrats-cadres sur 24 mois obtiennent un supplément de 0,7 fois l’EBITDA sur leur prix final.

Pour une préparation de cession, cela implique de : faire un audit de l’entreprise, évaluer sa valeur, préparer les documents nécessaires, identifier les potentiels acheteurs, et élaborer une stratégie de communication.

– identifier les segments d’activité qui se prêtent à une contractualisation pluriannuelle,

– proposer des formules d’abonnement ou de service récurrent,

– renforcer les contrats existants avec des clauses de renouvellement, d’indexation, de transfert.

Réduire la concentration et institutionnaliser la relation client

Un portefeuille dans lequel un seul client pèse 30 % du chiffre d’affaires inquiète tout acheteur sérieux et entraîne une décote significative. L’objectif raisonnable est qu’aucun client ne dépasse un seuil critique (souvent 10 % du chiffre) et que la perte de quelques comptes ne mette pas l’entreprise en péril.

La diversification passe par :

– l’ouverture de nouveaux segments (secteurs, géographies, tailles de clients),

– l’élargissement de l’offre auprès des clients existants (cross-sell, up-sell),

– la professionnalisation de la démarche commerciale (CRM, segmentation, plans de comptes).

Il est tout aussi important d’“institutionnaliser” la relation : le contact ne doit plus être exclusivement géré par le dirigeant. Des responsables comptes, des équipes projet, des processus de revue client et de satisfaction doivent être en place. Une entreprise où “tout passe par le patron” subit quasi mécaniquement une décote.

Levier 8 – Structurer les fonctions support et la coordination : cohérence du système

Dans une organisation en croissance, la multiplication des initiatives (qualité, risques, contrôle de gestion, IT, RSE…) peut créer un patchwork illisible. Pour un acheteur, cela se traduit par un doute sur la cohérence et la maîtrise de l’ensemble. D’où l’importance de coordonner ces fonctions autour des processus.

Un “gardien de la cohérence” et des fonctions alignées sur les processus

Mettre en place un responsable de la cohérence du système (souvent rattaché à la direction générale ou qualité) permet de :

Centraliser l’impact des évolutions réglementaires et des audits, coordonner la mise à jour des processus et procédures, et garantir que le contrôle de gestion, la gestion des risques et la conformité s’appuient tous sur la même cartographie de processus.

Par exemple :

– le contrôle de gestion doit s’assurer que l’activité est décrite (processus et procédures) et co-construire les indicateurs de performance avec les opérationnels,

– la gestion des risques doit être intégrée aux revues de processus, pas traitée à part,

– les indicateurs opérationnels (qualité, délais, coûts, risques) doivent alimenter les tableaux de bord de pilotage.

Cette coordination renforce l’agilité, la qualité de la relation client et la maîtrise des coûts. Des retours d’expérience montrent que des organisations ayant structuré ainsi leurs fonctions support ont constaté des impacts positifs simultanés sur l’agilité, la relation client et les coûts opérationnels.

Levier 9 – Communication interne, culture d’amélioration et adhésion des équipes

Tous ces leviers n’ont de sens que s’ils sont compris et portés par le terrain. Pour un repreneur, une organisation où l’on parle spontanément de processus, de qualité, de client et d’amélioration continue est bien plus attractive qu’une structure où ces sujets sont vécus comme des contraintes imposées.

Former, sensibiliser, embarquer

Intégrer l’approche processus et les enjeux de cession dans les formations internes est un levier puissant :

Déploiement de la sensibilisation à travers divers moments clés de la vie professionnelle

Organisation de sessions de sensibilisation chaque année lors de la présentation de la politique d’entreprise

Modules spécifiques dédiés aux nouveaux arrivants pour les sensibiliser dès leur intégration

Rappels réguliers effectués lors des réunions d’équipe ou de service pour maintenir la vigilance

Il ne s’agit pas d’expliquer aux équipes le détail d’une opération M&A, mais de donner du sens : pourquoi on formalise, pourquoi on suit certains indicateurs, pourquoi on renforce la qualité ou la sécurité des données. Cet alignement réduit la résistance au changement et fait gagner un temps précieux au moment de la due diligence, car les collaborateurs comprennent les demandes d’informations et y répondent mieux.

Organiser la collecte des idées d’amélioration

La mise en place de revues de processus, animées par les pilotes avec la participation d’une partie significative des managers et techniciens, offre un cadre concret pour remonter les dysfonctionnements et les pistes d’amélioration. Les sorties de ces revues alimentent un programme d’amélioration, suivi et priorisé.

Pour éviter que ces démarches ne restent sur le papier, un outil de partage et de contribution (plateforme collaborative, module d’amélioration continue, base Kaizen) permet :

– de centraliser les suggestions,

– de suivre leur traitement,

– de donner de la visibilité aux équipes sur les actions retenues.

Une culture où les idées du terrain sont prises en compte et valorisées se traduit souvent par des gains opérationnels mesurables, mais aussi par une meilleure rétention des talents – deux éléments qui renforcent la valeur perçue par un acheteur.

Levier 10 – Préparer la due diligence et le dossier de vente : réduire l’incertitude

Aucune valorisation théorique ne résiste à une due diligence mal préparée. Un acheteur sérieux va passer au crible :

– les 3 à 5 derniers exercices (comptables, fiscaux, sociaux),

– les contrats clés (clients, fournisseurs, bail, propriété intellectuelle),

– la structure capitalistique,

– les aspects juridiques et sociaux (litiges, conformité),

– les systèmes d’information et la cybersécurité,

– de plus en plus, les pratiques ESG.

Construire une data room irréprochable

Une data room bien préparée, organisée par thèmes et indexée, peut faire gagner des semaines et éviter des renégociations de dernière minute. Elle doit notamment contenir :

| Contenu clé de la data room | Intérêt pour l’acheteur |

|---|---|

| Comptes certifiés sur 3 ans | Fiabilité des données financières |

| Contrats significatifs (clients/fournisseurs, bail) | Visibilité sur le futur et les risques contractuels |

| Titres de propriété intellectuelle | Sécurisation des actifs immatériels |

| Organigramme, fiches de poste | Compréhension de l’organisation et des dépendances |

| Documentation juridique (statuts, contentieux) | Maîtrise du risque juridique |

Préparer ce corpus en amont permet également au vendeur de détecter ses propres zones de risque (contrats non signés, marques mal déposées, litiges dormants) et de les traiter avant qu’elles ne deviennent des armes de négociation pour l’acheteur.

Un dossier vendeur qui raconte une histoire crédible

Au-delà des pièces brutes, le dossier de présentation doit :

– expliquer l’historique, le positionnement et la stratégie,

– présenter les forces et faiblesses de manière transparente,

– détailler les leviers de création de valeur activés (digital, processus, marque, capital humain, gouvernance…),

– proposer un business plan à 3 ans cohérent, argumenté, relié à des actions concrètes.

L’objectif est de montrer que l’entreprise n’est pas un “one shot” mais qu’elle dispose d’un modèle robuste, améliorable et transmissible. Un dossier trop lisse, sans zones d’ombre avouées ni plans de mitigation, est aujourd’hui plus suspect que rassurant. Mieux vaut assumer les faiblesses identifiées et montrer ce qui est déjà engagé pour les corriger.

Levier 11 – Optimiser le cadre juridique et fiscal sans dénaturer le projet

La fiscalité de la cession peut représenter 30 % ou plus du produit de vente si elle est subie au lieu d’être anticipée. Différents dispositifs (abattements pour durée de détention, régime de départ à la retraite, apport-cession, pacte Dutreil, réinvestissement…) permettent de réduire fortement la facture, à condition d’être pensés 12 à 24 mois avant le processus.

L’enjeu, dans une logique de valorisation, est double :

Maximiser ce qui restera effectivement au cédant après impôt, et ne pas fragiliser la société (ou son attractivité) par des montages trop complexes ou mal adaptés.

Dans beaucoup de cas, une restructuration légère (holding, séparation d’actifs non stratégiques, nettoyage de la structure de dettes) suffit à améliorer nettement la situation sans effrayer l’acheteur. L’intervention d’experts (avocats, fiscalistes, conseil M&A) coûte souvent entre 0,5 et 2 % du montant de la vente, mais permet fréquemment de gagner l’équivalent de 10 à 20 % en fiscalité évitée ou en meilleure négociation.

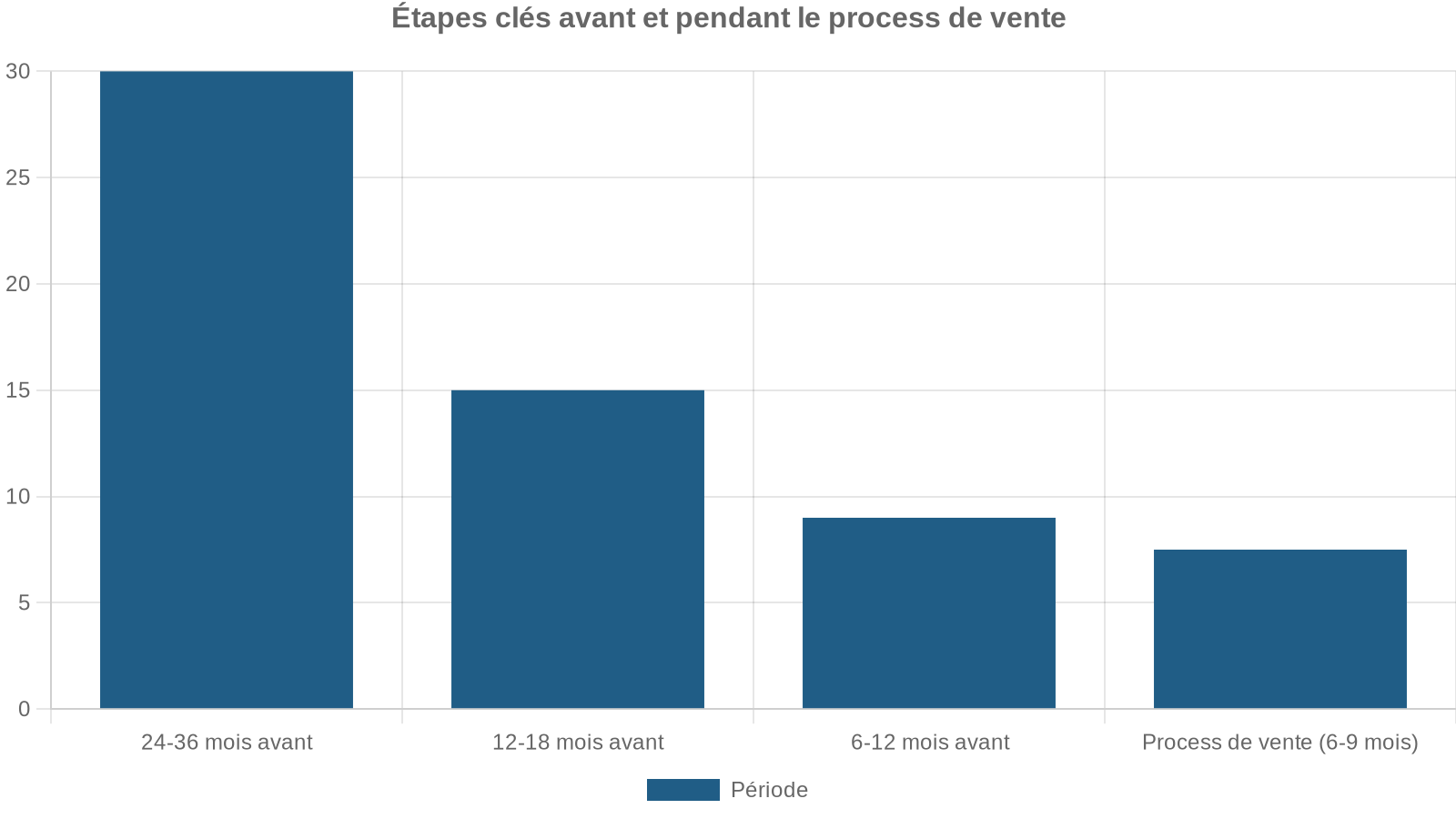

Levier 12 – Anticiper le facteur temps et l’agenda global de la cession

Enfin, il faut replacer tous ces leviers dans un calendrier réaliste. Les processus de vente de PME entre 1 et 30 M€ de valeur durent couramment de 9 à 18 mois, auxquels il faut ajouter la phase de préparation (souvent 12 à 24 mois).

Schématiquement :

Plus les leviers décrits plus haut auront été activés tôt, plus ils apparaîtront non comme un “lifting” en vue de la cession mais comme le résultat naturel d’une stratégie de professionnalisation et de croissance. C’est précisément ce qui fait la différence entre une société vendue dans la douleur, avec décotes et clauses contraignantes, et une entreprise qui suscite la concurrence entre acheteurs, se vend vite et mieux.

—

La valorisation repose sur des leviers de fond (processus, digital, capital humain, gouvernance, finances, marque) et de forme (dossier, data room, narration stratégique). Un travail engagé tôt améliore la performance, la résilience et l’attractivité, même sans cession finale.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.