Après trois années de secousses – remontée brutale des taux, fin du Pinel, crise du neuf, durcissement énergétique – 2026 ouvre un nouveau cycle immobilier en France. Les prix se stabilisent, les taux se calment, les loyers progressent, la fiscalité se réorganise, les SCPI retrouvent de l’attrait et les rendements locatifs moyens sont repartis à la hausse. Pour un investisseur patrimonial, l’enjeu n’est plus de savoir s’il faut investir, mais comment le faire intelligemment dans ce nouvel environnement.

Bon à savoir :

Ce guide couvre : crédit, marché résidentiel, dispositifs fiscaux, SCPI, DPE, rendement et profils d’investisseurs. L’objectif est de structurer une stratégie patrimoniale cohérente, sans chercher de niche miracle.

Attention : suite à la hausse récente en France des prélèvements sociaux, il ne faut plus prendre 17,2% de référence mais 18,6% soit une Flat tax à 31,4%.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché 2026 stabilisé mais sélectif

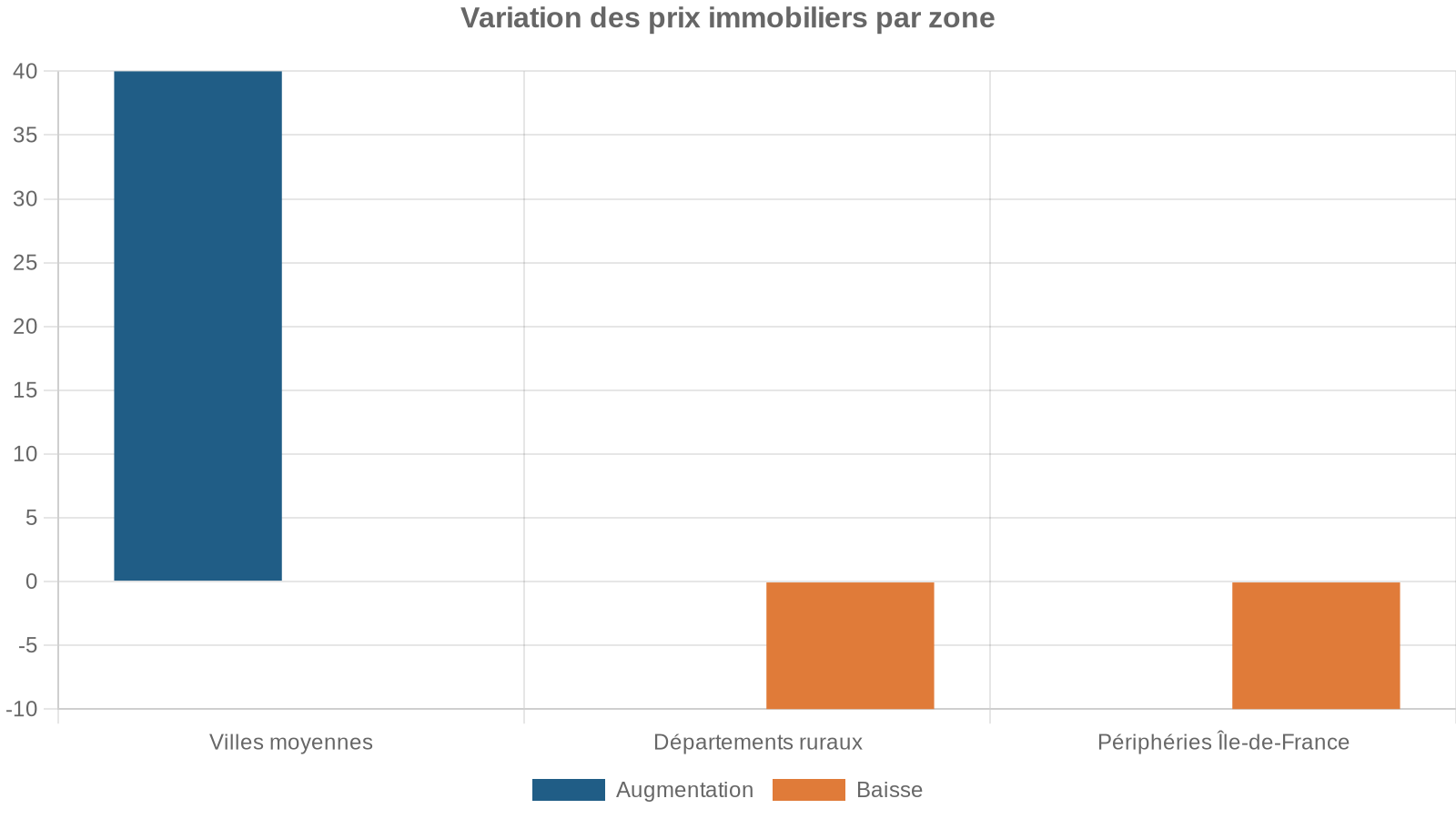

Le marché français sort progressivement de la phase de correction entamée en 2022. Côté ancien, le volume de transactions a rebondi autour de 940–945 000 ventes en 2025, après un creux à 845 000 en 2024, même si l’on reste environ 25 % sous le pic de 2021. Pour 2026, les projections évoquent un léger tassement autour de 910–960 000 ventes, dans un contexte économique plus dégradé (tension budgétaire, hausse du chômage).

Les prix, eux, se sont arrêtés de baisser et amorcent une reprise modérée. Les données notariées et les observatoires convergent sur une hausse annuelle limitée, de l’ordre de 0,4 à 0,7 % au niveau national : les appartements tirent le marché, les maisons évoluent plus mollement. En Île-de-France, après plusieurs trimestres de recul, les prix repartent légèrement à la hausse, surtout pour les appartements. En province, la dynamique est un peu plus franche, avec une progression moyenne proche de 1 %.

Taux de crédit : un nouveau « normal » entre 3 et 3,5 %

Après un pic au-delà de 4 % en 2023, les taux se sont normalisés. En mars 2026, le taux moyen sur 20 ans tourne autour de 3,21–3,27 %, avec des grilles de l’ordre de 3,04 % sur 15 ans, 3,2–3,4 % sur 20 ans, 3,3–3,5 % sur 25 ans. Les projections de plusieurs observatoires situent la moyenne annuelle autour de 3,35–3,55 % en 2026, sans perspective de véritable détente durable.

La Banque centrale européenne maintient ses taux directeurs dans une zone d’environ 2 %, tandis que l’OAT 10 ans française évolue autour de 3,3–3,6 %. Autrement dit, les banques disposent de marges reconstituées, restent actives et en concurrence, mais ne peuvent descendre bien en dessous de ce coût de l’argent. Les meilleurs profils avec apport supérieur à 20–30 % obtiennent parfois 0,3 à 0,5 point de moins que la moyenne, via les canaux patrimoniaux et les banques privées.

Astuce :

Pour l’investisseur, un financement à 3–3,5 % reste historiquement acceptable, surtout dans un contexte de hausse des loyers et de déduction fiscale des intérêts (en location nue au réel comme en meublé BIC réel).

Rendements locatifs : un niveau moyen en hausse

En 2026, la rentabilité locative brute moyenne en France est estimée autour de 5,2 %, contre 4,6 % en 2022. Soit une progression d’environ 13 % en trois ans, portée par la combinaison prix corrigés, hausse des loyers et sélection accrue des produits. Suivant la taille de la ville et la stratégie, la fourchette est large :

– grandes métropoles (Paris, Lyon, Bordeaux) : généralement 3 à 5 % brut

– villes moyennes dynamiques : 5 à 7 % brut

– montages type colocation ou coliving : 7 à 9 % brut, parfois plus sur des marchés très tendus

Le net réel, lui, se situe plutôt entre 3 et 6 % selon les charges, la fiscalité et le taux de vacance. Un investissement affiché à 8 % brut peut ainsi retomber à 3,5 % net-net dans une ville à forte taxe foncière, si l’on ne maîtrise pas les paramètres.

Le bilan, c’est que l’immobilier n’offre plus les rentes faciles d’il y a 10 ou 15 ans. En revanche, dans un univers de livrets réglementés à 1,5 % et de fonds euros autour de 2,5–3 %, un net à 3–5 % indexé sur l’inflation, financé à crédit et soutenu par des niches fiscales reste très compétitif sur le long terme.

DPE, rénovation, fiscalité : les nouveaux pivots de la valeur

En 2026, la valeur d’un bien ne se joue plus seulement sur l’emplacement. L’étiquette énergétique (DPE), la capacité à être loué légalement, les coûts de travaux et le régime fiscal mobilisé deviennent des moteurs décisifs de performance patrimoniale.

DPE : le couperet réglementaire qui redistribue les cartes

La réforme du DPE et l’interdiction progressive de mise en location des logements les plus énergivores modifient profondément le marché :

– depuis 2025, une partie des logements G ne peut plus être relouée

– les F sont dans le viseur pour 2028

– les E sont sous surveillance, avec une décote déjà observable et un risque réglementaire croissant

Les décotes moyennes constatées sont significatives :

| Classe DPE | État locatif 2026 | Décote moyenne observée | Risque réglementaire |

|---|---|---|---|

| A–B | Location autorisée | 0 % | Faible |

| C | Location autorisée | 0 % à -5 % | Faible |

| D | Location autorisée | -5 % à -8 % | Modéré |

| E | Autorisé/à surveiller | -5 % à -12 % | Élevé à moyen terme |

| F | Bientôt interdit (2028) | -10 % à -18 % | Très élevé |

| G | Interdiction déjà en place | -18 % à -25 % | Maximal |

Pour un investisseur, cela produit un double mouvement :

– les biens A/B/C sécurisent la location et facilitent l’obtention de « green loans » ou de conditions préférentielles ;

– les biens E/F/G se négocient avec de fortes décotes, mais obligent à prévoir 10 000 à 50 000 € de travaux selon la surface et l’état d’origine.

Bien traitée, la rénovation énergétique peut créer de la valeur : le passage d’un F/G vers un D/C est régulièrement estimé comme générateur de valeur verte de l’ordre de 6 à 12 % du prix de revente. Certaines stratégies patrimoniales vont donc consister à cibler délibérément ces biens décotés pour les repositionner et profiter à la fois des aides (MaPrimeRénov’, CEE) et des dispositifs fiscaux (déficit foncier, Denormandie, Jeanbrun).

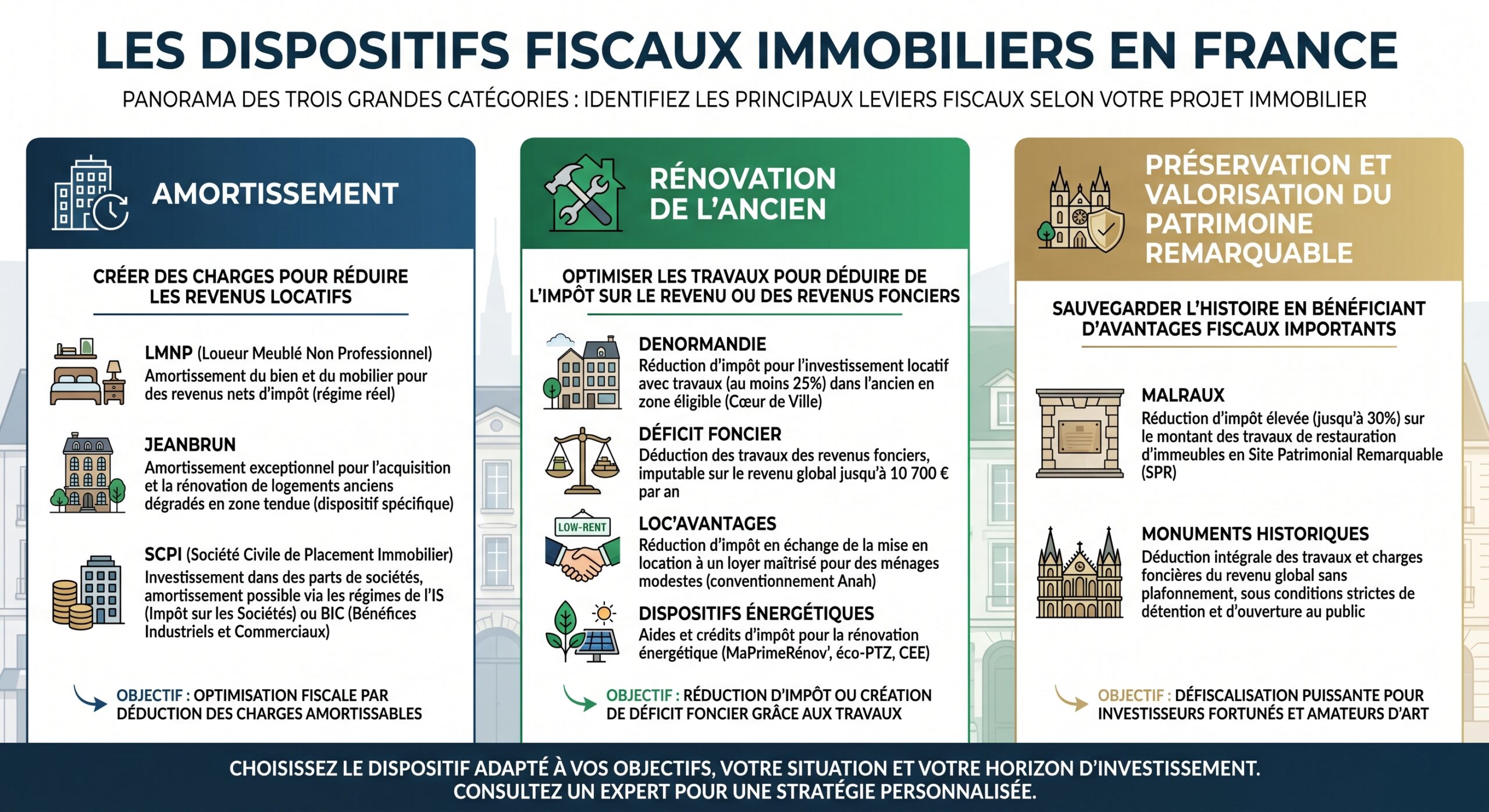

Fiscalité 2026 : du Pinel aux nouveaux équilibres

L’un des basculements majeurs tient à la fin du Pinel. Plus aucun achat n’est possible dans ce cadre depuis la fin 2024 (avec une prolongation technique pour finaliser certains actes début 2025). Pour les investisseurs entrants en 2026, la donne a changé : il n’existe plus de grand dispositif standardisé type Pinel dans le neuf, et la logique fiscale se recentre sur trois axes :

LMNP : le pilier toujours incontournable du patrimonial

Le statut de Loueur en Meublé Non Professionnel reste en 2026 l’un des outils les plus puissants pour générer des revenus peu ou pas fiscalisés, notamment en régime réel. Il permet :

– la déduction des charges réelles (intérêts d’emprunt, taxe foncière, assurances, travaux, gestion)

– l’amortissement du bien (hors terrain), du mobilier et parfois des frais d’acquisition

Résultat : pendant 15 à 25 ans, le résultat imposable peut être proche de zéro, alors même que le flux de trésorerie est positif. La grande nouveauté issue de la loi de finances 2025 est la réintégration des amortissements dans le calcul de la plus-value à la revente, ce qui gonfle mécaniquement le montant taxable. Les résidences gérées (étudiantes, seniors, EHPAD) bénéficient d’exceptions sur ce point.

Le LMNP n’est pas plafonné par le « plafond niches fiscales » de 10 000 €, puisque l’on parle ici de déduction / amortissement et non de réduction d’impôt. Certaines sources évoquent un plafond spécifique d’amortissement autour de 8 000 € par foyer, ce qui oblige à structurer les investissements, mais laisse une marge confortable.

Pour un investisseur patrimonial qui cherche à compléter ses revenus avec peu de fiscalité et une bonne maîtrise des flux, le duo location meublée longue durée + régime réel LMNP reste l’un des plus efficaces.

Déficit foncier et Denormandie : la revanche de l’ancien avec travaux

Pour la location nue, le déficit foncier reprend toute son importance. Sous régime réel, lorsque les charges (travaux, intérêts, taxe foncière, assurances, gestion…) excèdent les loyers, le déficit peut :

10 700

Ce montant correspond à la limite annuelle du déficit foncier imputable sur le revenu global.

C’est le schéma idéal pour qui achète un bien ancien à rénover et accepte de l’exploiter nu quelques années. La 2026 fiscale renforce même cette logique en prévoyant des plafonds plus favorables pour les passoires thermiques réhabilitées.

Le Denormandie, prorogé au moins jusqu’à fin 2027, complète cette approche sur un segment très ciblé : l’ancien en centre-ville dans les communes « Action Cœur de Ville » ou sous ORT. Il offre une véritable réduction d’impôt (12, 18 ou 21 % selon engagement locatif 6/9/12 ans), calculée sur le montant achat + travaux (avec un minimum de 25 % de travaux dans l’opération et un plafond de 300 000 €). Il s’adresse clairement aux investisseurs à TMI significative qui acceptent des loyers plafonnés et une durée d’engagement rigide.

Jeanbrun / statut du bailleur privé : l’héritier du Pinel… revisité

Entré en vigueur en 2026, le dispositif Jeanbrun – ou « statut du bailleur privé » – est présenté comme le successeur du Pinel, mais dans une logique très différente : fini la réduction frontale sur le prix, place à l’amortissement.

Principes :

– base amortissable : 80 % du prix d’acquisition

– taux annuel : entre 3,5 % et 5,5 % (neuf) ou 3–4 % (ancien lourdement rénové), selon le niveau de loyer (intermédiaire, social, très social)

– condition : location nue en résidence principale, loyers et ressources plafonnés, interdiction de louer à la famille proche, engagement de 9 ans

– éligible au neuf en collectif ou à l’ancien avec travaux représentant au moins 30 % du prix

– amortissements réintégrés dans la plus-value à la revente

Attention :

Le dispositif Jeanbrun n’est pas concerné par le plafonnement global des niches fiscales car il repose sur un amortissement comptable. Il est conçu pour les contribuables imposés à au moins 30 % de taux marginal, acceptant une gestion très encadrée des loyers afin d’optimiser la déduction.

Malraux, Monuments Historiques : les outils de haute couture

À l’autre extrémité du spectre, les dispositifs Malraux et Monuments Historiques visent les investisseurs fortement imposés (41–45 % de TMI), sensibles au bâti remarquable.

– Malraux : réduction de 22 ou 30 % du montant des travaux (plafonnés à 400 000 € sur 4 ans), hors plafond niches, sur des immeubles en secteurs patrimoniaux remarquables ; location nue 9 ans.

– Monuments Historiques : déduction sans plafond des charges et travaux du revenu global, pour les immeubles classés/inscrits ; hors plafond niches, sans durée de location imposée.

Ces schémas ne sont pas des stratégies de cash-flow, mais de restructuration d’impôt et de constitution d’actifs très haut de gamme, avec une logique de long terme et souvent de transmission.

Réforme 2026 : fiscalité plus territorialisée et orientée « besoin »

La loi de finances 2026 va plus loin en modulant la fiscalité selon :

– la localisation (zones tendues, rurales, quartiers prioritaires)

– la performance énergétique du bien

– le type de loyer (libre, intermédiaire, social, très social)

On voit apparaître ou se renforcer des systèmes de type Loueur Abordable/Loc’Avantages, où la réduction d’impôt peut atteindre 65 % des loyers en échange de rabais importants sur le loyer de marché et d’une convention avec l’Anah, parfois via intermédiation locative.

L’esprit est clair : la carotte fiscale se déplace vers la rénovation énergétique, les loyers modérés, l’ancien à réhabiliter et l’adaptation à des besoins sociaux précis, plus que vers la simple production de neuf défiscalisé. Un investisseur patrimonial qui ignore ces signaux risque de se retrouver avec des biens sur-taxés et mal valorisés à la revente.

SCPI en 2026 : l’immobilier sans gestion, avec des rendements reboostés

Parallèlement au marché physique, les SCPI vivent elles aussi un tournant. Après des ajustements de valeurs à partir de 2023, 2026 marque l’entrée dans un nouveau cycle : les taux se sont stabilisés, les prix d’acquisition de nombreux immeubles ont été renégociés à la baisse et la collecte se redirige vers les véhicules jugés les plus solides.

Des rendements à nouveau attractifs

Le taux de distribution moyen des SCPI tournait autour de 4,72 % en 2024, s’est redressé vers 4,9–4,7 % en 2025, et les projections 2026 annoncent des rendements compris globalement entre 5,2 % et près de 9,5 % selon la stratégie.

Quelques ordres de grandeur :

| Catégorie de SCPI en 2026 | Fourchette de rendement brut indicatif |

|---|---|

| Stratégies « High Yield » ciblées | Jusqu’à ~9 % |

| SCPI sans frais d’entrée (Iroko, Remake, etc.) | 6,5–7,5 % |

| Diversifiées européennes | 6–8 % |

| SCPI classiques patrimoniales | 5–6 % |

Ces chiffres sont des moyennes ou des cibles, non garanties, mais montrent que l’écart avec des placements sans risque reste conséquent, d’autant que les loyers d’actifs tertiaires (bureaux modernes, logistique, santé) sont eux aussi indexés sur des indices comme l’ILC ou l’ILAT.

PGA : un indicateur clé pour 2026

À partir de 2026, un nouvel indicateur devient obligatoire : la Performance Globale Annuelle (PGA). Elle combine :

– le revenu distribué (dividende)

– la variation du prix de part

Exemple :

Cet indicateur corrige l’illusion du seul taux de distribution. Par exemple, des dividendes élevés peuvent coexister avec une baisse de valeur de part, réduisant la performance réelle. Des analyses sur 2025 montrent un décalage entre dividendes versés et création de valeur, avec un gain réel limité à environ 1,5 % après dépréciation.

En 2026, la PGA va donc devenir l’outil de comparaison de référence pour un investisseur patrimonial qui ne veut pas seulement « du revenu », mais aussi préserver, voire accroître, son capital sur longue période.

Panorama de quelques SCPI emblématiques

Le marché SCPI est vaste ; les données disponibles permettent néanmoins d’illustrer plusieurs typologies.

SCPI « rendement musclé » et profil dynamique

– Sofidynamic

– Taux de distribution 2024 : 9,52 %

– Objectif 2025 : au moins 8 % (non garanti)

– PGA 2025 : 14,04 %

– TOF : 94,7 % (occupations financières)

– Frais d’entrée : 0 %

– Frais de gestion : 10,8 % HT/an

– Niveau de risque : élevé

– Part : 315 €, souscription dès 1 part

– Transitions Europe

– TD 2024 : 8,25 %

– Objectif 2025 : ≥ 7 %

– Potentiel de revalorisation LT : 5/5

– Éligible assurance-vie

– Frais d’entrée : 8,5 % TTC ; gestion : 9,5 % HT

– Risque : modéré à élevé

– Bonne liquidité, collecte 2025 : 406 M€

Ce type de SCPI s’adresse clairement aux profils dynamiques (ou à la poche dynamique d’un patrimoine), en acceptant volatilité et risques sectoriels ou géographiques plus marqués, en échange de rendements nettement supérieurs à la moyenne.

SCPI patrimoniales, diversifiées, pour revenus réguliers

– Corum Origin

– TD 2024 : 6,05 % ; distribution 2025 : 6,50 %

– TRI 10 ans > 6 %, proche de 7 %

– RGI 2024 : +8,28 % (6,05 % de TD + 2,23 % de hausse d’ANR)

– Fort potentiel de revalorisation (5/5)

– Risque : faible à modéré

– Très bonne liquidité

– Actifs diversifiés : bureaux, santé, hôtels, commerces, locaux d’activité

– Sofidy Europe Invest

– TD 2024 : 5,20 %

– Cible 2025 : 5,10–5,40 %

– Potentiel de revalo : 3/5

– Éligible assurance-vie

SCPI intermédiaires : rendement et opportunité

Cristal Life et Alta Convictions illustrent un segment offrant un rendement solide, un taux d’occupation maximal et un discount sur la valeur de reconstitution, signalant une potentielle opportunité d’investissement.

TD ~6,5 %, TOF 100 %, capitalisation ~348 M€, 61 % France, majoritairement commerce et bureau.

TD ~6,57 %, TOF 100 %, 68 % France, forte exposition commerces et retail parks.

SCPI ISR, Europe et « nouvelles générations »

La plupart des sociétés de gestion proposent désormais des SCPI labellisées ISR, intégrant des critères ESG stricts. Ces véhicules ciblent notamment :

– bureaux modernes, logistique, santé, éducation

– rénovation énergétique des actifs existants

– diversification européenne pour alléger la fiscalité sociale (souvent pas de prélèvements sociaux de 17,2 % sur les revenus étrangers)

Des SCPI comme Corum Eurion (cap. ~1,5 Md€, TOF 99,9 %, distribution 2025 ~5,73 %), Iroko Zen (cap. ~1,4 Md€, TOF ~97 %, sans frais d’entrée), Remake ou encore des véhicules paneuropéens comme Epargne Pierre Europe (TD 2024 6,75 %, 2025 autour de 6,75 %, capitalisation ~268 M€) illustrent cette tendance.

Bon à savoir :

L’avantage des SCPI ne repose pas sur une recherche de rendement maximal mais sur la mutualisation des risques (immobiliers, locatifs, géographiques), la gestion professionnelle, et l’accès à des segments d’investissement difficiles d’accès en direct comme la santé, la logistique XXL ou l’hôtellerie haut de gamme.

SCPI et profils patrimoniaux

La recherche permet de dégager des grandes lignes par profil :

– Prudent / senior (55 ans et +) : viser des SCPI matures, diversifiées, avec historique solide, TRI long terme prouvé, type Corum Origin ou grandes SCPI de commerces / bureaux, pour obtenir un revenu stable et la protection contre l’inflation.

– Dynamique : panacher SCPI sans frais d’entrée (Iroko Zen, Remake) et véhicules à fort potentiel (Transitions Europe, Comète à 9 % de TD, Eden ~8 %, EDR Europa ~8,75 %) en acceptant une volatilité plus forte et un horizon long.

– Optimisation européenne : privilégier des SCPI investies majoritairement hors de France (Transitions Europe, Corum Eurion, Cœur d’Europe à 100 % zone euro) pour réduire les prélèvements sociaux.

– Fondation de portefeuille : combiner des SCPI « patrimoniales » classiques (Épargne Pierre, Corum, Sofidy) avec quelques profils plus offensifs, en veillant à la cohérence globale du risque.

La clé, ici encore, est de raisonner horizon d’au moins 8–10 ans, en intégrant que les performances passées ne préjugent pas des performances futures et que la liquidité, même bonne, n’est pas garantie.

Rendement, crédit, fiscalité : comment calculer sa vraie rentabilité

Dans un environnement fiscal mouvant et avec des taux revenus à 3–3,5 %, la manière de calculer son rendement devient centrale.

Du brut au net-net : éviter les illusions

Une même opération peut afficher des rendements très différents selon qu’on parle de brut, net ou net-net.

Prenons un exemple simple :

– achat : 200 000 €

– loyer : 10 000 €/an (soit 833 €/mois)

– charges non récupérables (taxe foncière, charges de copro non récup., PNO, entretien, gestion) : 2 500 €/an

Le brut est simplement :

> 10 000 € / 200 000 € = 5 %

Le net (avant impôt) :

> (10 000 – 2 500) / 200 000 = 7 500 / 200 000 = 3,75 %

3,05

Ce chiffre représente le taux de rendement net-net pour un couple imposé à 20 % plus 17,2 % de prélèvements sociaux, après application des abattements micro-BIC ou micro-foncier.

La leçon : un « 5 % brut » peut tout à fait devenir ~3 % net-net. À l’inverse, un investissement bien monté au réel, avec amortissement ou déficit foncier, peut transformer un rendement brut moyen en cash-flow net très confortable pendant plusieurs années.

Emprunt, apport et assurance : des leviers sous-estimés

Sur la durée totale d’un crédit, l’assurance peut représenter jusqu’à 35 % du coût total du financement. La loi Lemoine permet de changer d’assurance à tout moment, et la délégation (contrat externe) est presque toujours moins chère que l’assurance de groupe bancaire, surtout :

– pour les prêts locatifs (où seules les garanties Décès et PTIA sont souvent exigées)

– pour les profils jeunes et sains

L’apport, lui, joue doublement :

– il réduit le coût du crédit et peut faire baisser le taux de 0,1 à 0,3 point pour 20 % d’apport

– il rassure la banque et facilite l’acceptation de montages « agressifs » (colocation, immeuble de rapport, etc.)

En 2026, les banques apprécient particulièrement les projets à rendement brut > 5 % et les emprunteurs capables d’apporter 10–20 % du coût global (frais inclus).

Stratégies patrimoniales par profil en 2026

Accumuler de la pierre ne suffit plus : la cohérence entre fiscalité, crédit, type de bien, DPE et horizon de détention devient décisive. Plusieurs combinaisons se détachent selon les profils.

Couple de 35–45 ans, TMI 30 %, objectif enrichissement long terme

– Cibler un bien ancien en ville moyenne dynamique (rendement brut 5–7 %) avec DPE E/F à rénover.

– Financer à 90 % sur 20–25 ans à 3,3–3,5 %, utilisation du déficit foncier ou Denormandie si zone éligible.

– Pendant les premières années, travaux importants afin de créer un déficit à imputer sur le revenu global (10 700 à 21 400 € par an) et d’améliorer le DPE.

– À terme, arbitrer entre : conserver en location nue optimisée ou basculer en meublé LMNP si le contexte le permet.

À côté, allocation de 10–20 % du patrimoine immobilier en SCPI ISR européennes (santé/logistique/bureaux modernes) pour diversifier le risque et bénéficier de revenus réguliers.

Senior de 60 ans, patrimoine déjà établi, priorité revenus sécurisés

– Éviter les montages trop complexes ou les gros chantiers de rénovation.

– Privilégier :

– quelques SCPI « cœur de portefeuille » (Corum Origin, grandes SCPI patrimoniales) pour des rendements de 5–6 % indexés,

– des SCPI de commerces solides et diversifiées (Cristal Life, Alta Convictions…) combinant discount sur valeur de reconstitution et TOF élevé,

– éventuellement un ou deux biens physiques déjà en bon DPE (A–C), bien situés, en location nue au réel pour lisser l’impôt sur le revenu.

Investisseur très imposé, TMI 41–45 %, forte capacité d’épargne

– Panier fiscal combiné :

– un ou deux projets Denormandie ou type Jeanbrun dans des centres-villes ciblés, pour exploiter les réductions ou amortissements plafonnés,

– un programme Malraux dans un SPR, hors plafond niches, pour absorber une partie importante de l’IR,

– éventuellement un investissement Monuments Historiques ou SCPI fiscales dédiées (SCPI Malraux, Denormandie) pour mutualiser le risque opérationnel.

Bon à savoir :

Ce type de stratégie nécessite un accompagnement par un conseiller en gestion de patrimoine ou un fiscaliste, mais peut transformer à court/moyen terme une pression fiscale lourde en actifs patrimoniaux de grande qualité.

Épargnant prudent, faible TMI, budget limité

– Un premier investissement locatif modeste type T2/T3 en ville moyenne, DPE correct, financé avec apport minimal mais en veillant à un rendement brut ≥ 5 %.

– Choix entre :

– location meublée LMNP au micro-BIC si l’on souhaite la simplicité (50 % d’abattement),

– ou régime réel LMNP avec l’aide d’un expert-comptable si l’on veut maximiser le gain fiscal sur la durée.

En parallèle, quelques parts de SCPI (classiques ou européennes) pour apprendre le fonctionnement de l’immobilier de rendement sans devoir gérer soi-même les locataires.

Investir dans l’immobilier en France 2026 : quelques repères pour décider

À l’issue de ce panorama, plusieurs points saillants se dégagent.

1. Le temps du “tout neuf Pinel” est terminé. Les grandes chaudières fiscales généralistes ont disparu. L’ancien à rénover, couplé à des dispositifs comme déficit foncier, Denormandie ou Jeanbrun, devient le terrain de jeu principal pour la création de valeur patrimoniale.

2. Le DPE est devenu un filtre central. Acheter une passoire thermique sans plan de travaux, c’est prendre le risque d’un actif invendable ou impossible à louer. À l’inverse, exploiter la décote pour transformer un F/G en C/D avec aides publiques et défiscalisation peut générer des plus-values substantielles.

Bon à savoir :

Les taux de 3 à 3,5 % ne sont pas un obstacle insurmontable, car les intérêts sont déductibles, les loyers sont indexés sur l’IRL ou les indices commerciaux, et l’emprunt permet un effet de levier avantageux net d’impôt et d’inflation.

4. Les SCPI ont retrouvé des colors après les réajustements de 2023–2024, avec des rendements 2026 attendus souvent entre 5 et 7 % et des stratégies adaptées à chaque profil (ISR, Europe, high yield, patrimoniales, sans frais d’entrée). L’indicateur PGA permettra de départager plus finement les véhicules en intégrant l’évolution de la valeur de part.

– 5. La fiscalité se veut plus ciblée et territorialisée. Les meilleures opportunités résident souvent là où l’on accepte :

– des loyers modérés ou conventionnés,

– des engagements de rénovation énergétique,

– des durées de détention suffisamment longues pour amortir frais, travaux et frais de mutation.

6. La clé est la cohérence d’ensemble. Taux, DPE, type de location (nue/meublée), régime fiscal (micro, réel, LMNP, SCPI, Jeanbrun, Denormandie, Malraux…), horizon de détention, profil de risque : chaque brique doit être ajustée à la situation personnelle et au projet patrimonial global.

En 2026, investir dans l’immobilier en France n’est ni simple ni automatique. Mais pour qui accepte d’entrer dans le détail des chiffres, de composer avec la fiscalité et de s’inscrire dans un temps long, la pierre – directe ou via SCPI – reste l’un des rares actifs capables de combiner :

– rendement réel positif,

– protection contre l’inflation,

– et transmission maîtrisée du patrimoine.

La phase ouverte en 2026 est celle d’un marché moins spéculatif, plus technique, mais plus porteur pour les investisseurs informés et sélectifs. C’est à cette condition que l’immobilier conservera sa place centrale dans un patrimoine bien construit.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.