La TVA immobilière est au cœur de la fiscalité de la pierre, mais son fonctionnement reste souvent opaque, y compris pour des investisseurs aguerris. Entre ventes de logements neufs ou anciens, terrains à bâtir, opérations de marchand de biens, dispositifs sociaux ou de logement intermédiaire, le même impôt peut s’appliquer… ou pas, à des taux très différents, sur la totalité du prix ou seulement sur une marge.

Il est indispensable de connaître le champ d’application, le redevable, l’assiette et le taux de la TVA immobilière pour sécuriser un projet, calculer sa rentabilité ou éviter une mauvaise surprise chez le notaire.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Les trois questions clés pour comprendre la TVA immobiliere

Derrière la complexité apparente, la logique de la TVA immobilière repose sur trois grandes questions, qui structurent toute l’analyse.

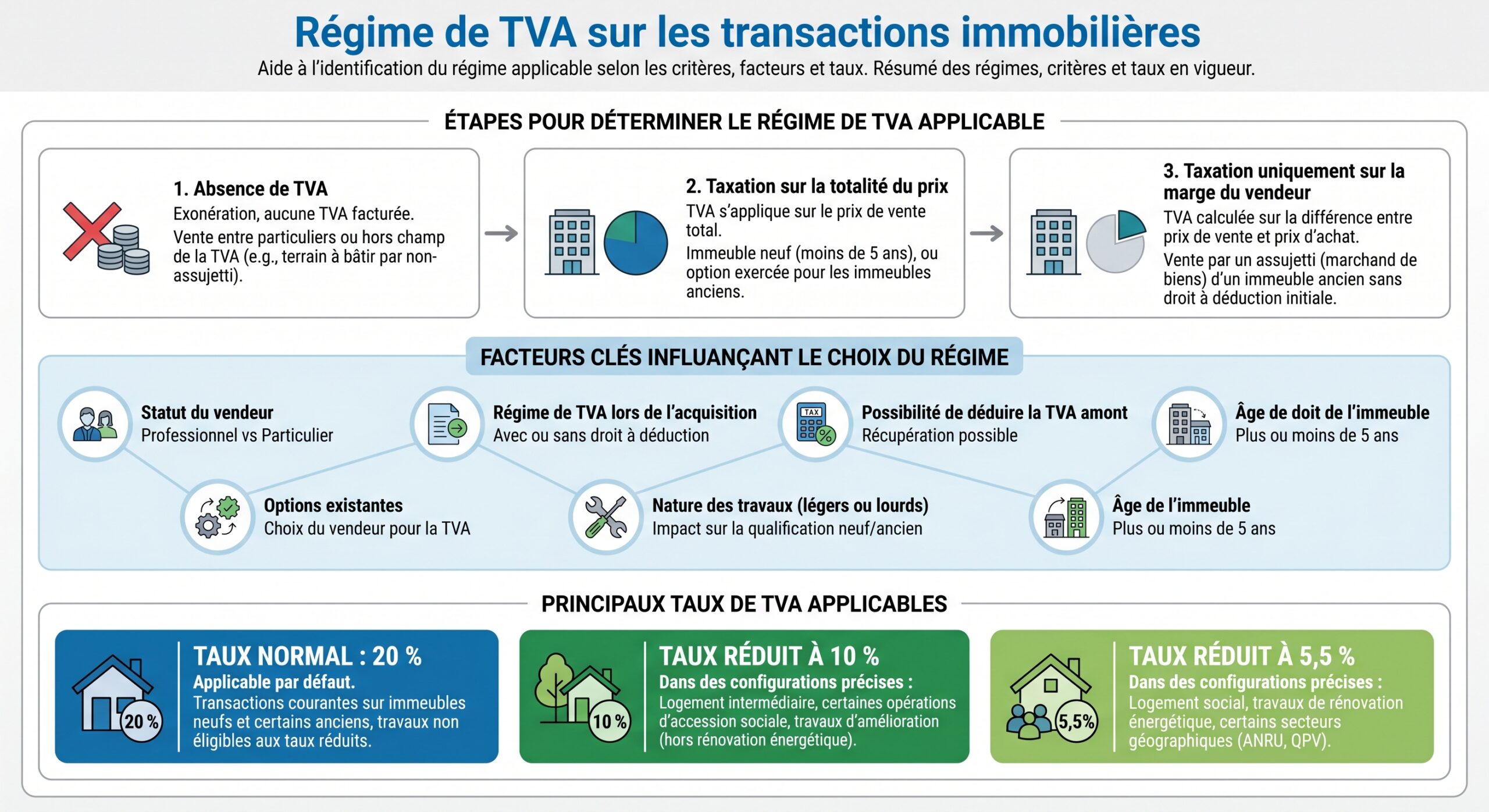

Vérifiez d’abord le statut du vendeur : seuls les professionnels agissant dans le cadre d’une activité économique (marchand de biens, promoteur, aménageur, bailleur social) peuvent être assujettis à la TVA. Un particulier vendant en son nom propre n’est jamais assujetti, ce qui exclut l’opération du champ de la TVA.

Ensuite, il faut se pencher sur la nature du bien cédé : terrain à bâtir au sens fiscal, terrain non constructible, immeuble neuf, immeuble ancien. La qualification ne dépend pas de la perception du grand public, mais de définitions précises du Code général des impôts. Par exemple, un bâtiment terminé depuis plus de cinq ans mais rendu inutilisable par d’importants travaux peut être assimilé fiscalement à un terrain à bâtir. C’est ce classement qui conditionne l’assujettissement de principe ou l’exonération.

Quand une opération immobilière entre‑t‑elle dans le champ de la TVA ?

La première barrière est celle du champ d’application. Une opération immobilière ne peut être soumise à la TVA que si elle est réalisée par un assujetti agissant en tant que tel.

Un professionnel achetant et revendant des biens dans le cadre d’une activité commerciale, un promoteur construisant pour vendre ou un aménageur commercialisant des terrains à bâtir est assujetti à la TVA. La cession du bien immobilier relève alors de la TVA immobilière, et il faut déterminer si la vente est taxable de plein droit, exonérée ou taxable sur option.

À l’inverse, lorsqu’un particulier cède un immeuble, un terrain, un logement neuf ou ancien, il agit comme non‑assujetti. L’opération n’entre pas dans le champ de la TVA, même s’il s’agit d’un bien qui, vendu par un professionnel, serait normalement soumis à la taxe. La transaction n’est alors grevée que par les droits d’enregistrement au taux normal, souvent autour de 5,8 à 6,3 % selon les départements.

La vente entre particuliers d’un immeuble neuf ou d’un terrain constructible est hors TVA, même si le bien a moins de cinq ans, car le vendeur n’est pas assujetti à la TVA.

Enfin, certaines opérations, même réalisées par des assujettis, sont expressément exonérées : ventes d’immeubles anciens de plus de cinq ans, ventes à un prix purement symbolique sans rapport avec la valeur vénale (par exemple céder pour un euro un bien qui en vaut 200 000), donations, successions, partages purs et simples ou soultes dans le cadre d’un partage successoral ou de communauté. Dans ces cas, le texte exclut la TVA, indépendamment de la qualité professionnelle du cédant.

Neuf, ancien, terrain : comment la nature du bien influe sur la TVA

Une fois le statut du vendeur clarifié, toute la mécanique tourne autour de la nature du bien et de son âge.

Un immeuble est considéré comme neuf s’il est achevé depuis moins de cinq ans, issu d’une construction nouvelle ou de travaux le remettant à neuf. Sur le gros œuvre, cela nécessite le remplacement d’une majorité des fondations, éléments porteurs ou façades. Sur le second œuvre, au moins deux tiers de six postes (planchers, menuiseries, cloisons, sanitaires, électricité, chauffage) doivent être remplacés.

À l’inverse, un immeuble ancien est un bâtiment achevé depuis plus de cinq ans, qui n’a pas fait l’objet de travaux conduisant à le qualifier de neuf. De simples travaux de rénovation intérieure, même lourds sur le plan esthétique, ne suffisent pas forcément à faire basculer la qualification si les critères de gros œuvre et de second œuvre ne sont pas franchis.

Un terrain à bâtir est défini par son caractère constructible selon le PLU, sans tenir compte de son usage actuel ou du projet de l’acquéreur. Sont assimilés fiscalement à des terrains à bâtir les ruines, bâtiments durablement inhabitables ou immeubles anciens de plus de cinq ans rendus inutilisables par des travaux et destinés à une reconstruction.

Les terrains non à bâtir sont tous les autres : parcelles situées en zones inconstructibles, terrains agricoles protégés, etc. Leur cession, même par un professionnel, relève du principe d’exonération de TVA, avec une possibilité d’option dans certains cas.

TVA immobiliere et types de biens : les grandes règles

Une fois ces définitions posées, les principaux cas de figure peuvent être ordonnés. La TVA immobilière ne frappe pas indistinctement tous les biens.

La vente d’un immeuble neuf par un professionnel assujetti est soumise de plein droit à la TVA, sur la totalité du prix, au taux normal de 20 %, sauf régime particulier (logement social, accession aidée, opérations en zones prioritaires, etc.). C’est le cas typique des ventes en l’état futur d’achèvement par un promoteur : le contrat VEFA est soumis à 20 %, même si, dans certains programmes sociaux ou en zones spécifiques, un taux de 5,5 % peut s’appliquer.

La cession d’un immeuble ancien (plus de 5 ans) par un professionnel est exonérée de TVA, mais le vendeur peut opter pour son application. Cela influence le coût pour l’acquéreur professionnel et les droits à déduction du vendeur. L’option s’effectue selon des règles strictes et peut entraîner une taxation sur le prix total ou uniquement sur la marge.

Le cas des terrains à bâtir est plus tranché. Leur vente, lorsqu’elle est réalisée par un professionnel assujetti, est automatiquement soumise à TVA, quel que soit l’acheteur. En revanche, la base de calcul – prix total ou marge – dépend du régime lors de l’acquisition et des droits à déduction. Si le terrain a été acheté sans TVA à un non‑assujetti, la revente peut, sous conditions, relever d’une TVA sur marge, avec des contraintes de stricte identité entre bien acheté et bien revendu, tant sur le plan physique que juridique.

Les terrains non à bâtir et les immeubles anciens de plus de cinq ans restent exonérés de TVA, sauf option. Cette option permet d’optimiser soit les droits d’enregistrement pour l’acquéreur, soit les déductions de TVA pour le vendeur.

TVA sur prix total ou sur marge : deux logiques, deux modèles économiques

Au‑delà du « oui ou non » de la TVA immobiliere, la vraie question devient souvent : sur quoi est‑elle calculée ? La règle générale est une taxation sur le prix total, mais le droit français prévoit, de façon ciblée, un régime de TVA sur la marge.

La TVA s’applique sur l’intégralité du prix de vente au taux de 20 % (ou taux réduit) pour les biens neufs vendus par des professionnels et pour les terrains à bâtir si le vendeur a déduit la TVA en amont. Le professionnel récupère la TVA sur ses achats (terrain, travaux, frais) puis la facture sur le prix total de vente.

Le régime de TVA sur marge n’est pas un droit acquis mais une faculté strictement encadrée. Il ne peut être utilisé que lorsque le vendeur a acquis le bien sans TVA déductible, principalement auprès d’un non‑assujetti (particulier), et lorsque l’objet revendu reste identique à celui acquis, sur le plan physique comme juridique. Dans ce cas, plutôt que de taxer l’intégralité du prix, la TVA porte seulement sur la différence entre prix de revente et prix d’achat, charges incluses. Ce mécanisme répond à une logique simple : il serait incohérent de taxer un prix total alors que le vendeur n’a jamais eu la possibilité de récupérer de TVA en amont.

Les décisions du Conseil d’État ont durci l’accès au régime de TVA sur marge, le rendant difficile à utiliser pour les terrains à bâtir en cas de changement de qualification juridique (ex : terrain bâti devenu terrain à bâtir après démolition). L’administration tend alors à refuser la TVA sur marge et à imposer la TVA sur le prix total.

Tableau comparatif : prix total, marge, exonération

| Régime de TVA | Base imposable | Conditions principales | Déduction TVA amont |

|---|---|---|---|

| TVA sur prix total | Prix de vente TTC / HT selon cas | Bien neuf ou terrain à bâtir, ou option, vendeur assujetti avec droit à déduction | Oui, en principe intégrale |

| TVA sur marge | Marge (revente – achat) | Achat sans TVA déductible, revente « à l’identique », bien ancien ou terrain à bâtir | Oui, limitée aux dépenses liées (selon cas) |

| Exonération de TVA | Aucune TVA | Bien ancien > 5 ans, terrain non à bâtir, ventes entre particuliers, ventes symboliques, etc. | Aucune, TVA amont non déductible |

Le cas particulier des marchands de biens

Les marchands de biens occupent une place à part dans la TVA immobiliere. Leur activité – acheter pour revendre avec marge, bien souvent après travaux – les place en première ligne de la fiscalité immobilière.

Par nature, un marchand de biens est assujetti à la TVA. Pour autant, toutes ses reventes ne sont pas automatiquement taxées de la même manière. Plusieurs paramètres entrent en jeu : âge de l’immeuble, nature du terrain, présence de travaux légers ou lourds, qualité du vendeur initial (particulier ou professionnel), régime TVA de l’acquisition, possibilité d’option, et type d’usage (habitation ou locaux professionnels).

Si un marchand revend un immeuble achevé depuis moins de cinq ans, la TVA s’applique sur le prix total, même si le bien a été acquis sans TVA auprès d’un particulier. Le marchand ne peut pas déduire une TVA qu’il n’a pas payée à l’achat, ce qui peut réduire la rentabilité si cela n’est pas anticipé.

Pour les immeubles de plus de cinq ans, le marchand dispose en principe de trois voies : vendre hors TVA, opter pour la TVA sur marge (si les conditions sont très strictement réunies) ou opter pour la TVA sur prix total, ce qui lui permet de récupérer la TVA sur les travaux importants réalisés. Ce choix doit être apprécié opération par opération, en fonction du profil de l’acquéreur, de l’importance des travaux et de la capacité du marché à absorber un prix TTC plus élevé.

L’achat-revente de terrains à bâtir par un marchand de biens est toujours soumis à TVA. Si le terrain a été acheté sans TVA (à un non-assujetti), une taxation sur marge est possible sous conditions ; s’il a été acquis avec TVA récupérable, la TVA s’applique sur le prix total. La jurisprudence impose une stricte continuité entre bien acquis et bien revendu pour autoriser la marge.

Enfin, l’usage final du bien joue un rôle économique important. Sur des locaux professionnels ou tertiaires, la TVA peut être « neutre » pour l’acheteur qui la récupère, et le vendeur peut déduire celle supportée sur les travaux. À l’inverse, sur des logements destinés à l’habitation, ni l’acquéreur ni souvent le marchand ne pourront récupérer la TVA, ce qui rend souhaitable, dans de nombreux cas, d’éviter une revente soumise à TVA pour ne pas alourdir artificiellement le coût final.

Tableau : options d’un marchand de biens sur un immeuble > 5 ans

| Situation du bien > 5 ans | Choix possibles du marchand | Effet principal sur TVA |

|---|---|---|

| Sans travaux lourds, usage habitation | Exonération (pas de TVA) | Aucun droit à déduction sur travaux ; prix HT = prix TTC |

| Sans travaux lourds, usage pro, achat sans TVA | Option TVA sur marge possible | TVA sur marge, déduction limitée, droits d’enregistrement non réduits |

| Travaux lourds remettant à neuf | TVA obligatoire sur prix total | TVA sur totalité du prix, déduction TVA sur travaux |

La TVA immobiliere ne se limite pas à un affrontement entre 0 % et 20 %. Le logement concentre une bonne partie des régimes de faveur, que ce soit pour faciliter l’accession à la propriété ou soutenir le parc social.

Dans le logement neuf classique, la TVA est au taux normal de 20 %. Cela concerne la plupart des programmes de promotion privée, les maisons individuelles sur terrains à bâtir, et, plus généralement, toute construction considérée comme neuve au sens fiscal. Tous les travaux, des fondations à la cuisine équipée, supportent également ce taux dans les deux premières années suivant l’achèvement.

Un logement neuf peut bénéficier d’une TVA à 5,5 % au lieu de 20 % dans certaines zones prioritaires (politique de la ville, rénovation urbaine) ou sous conditions d’accession sociale. L’acquéreur doit l’utiliser comme résidence principale pendant au moins dix ans et respecter des plafonds de ressources et de prix, ce qui réduit fortement le coût total.

Le logement social bénéficie, lui aussi, de taux préférentiels. Selon le type de financement (PLAI, PLUS, PLS) et la convention APL qui encadre les loyers et les plafonds de ressources des locataires, les opérations peuvent être soumises à 5,5 % ou 10 %. La TVA réduite s’applique à la fois aux constructions neuves, à certaines opérations d’acquisition-amélioration, mais aussi aux travaux de rénovation visant, par exemple, des économies d’énergie ou l’accessibilité aux personnes handicapées, y compris via le mécanisme particulier de la livraison à soi‑même.

Le logement intermédiaire, entre social et libre, bénéficie d’une TVA à 10% dans les zones tendues ou périmètres urbains ciblés, à condition de respecter des plafonds de loyers et de ressources des locataires. Ce dispositif vise à encourager l’investissement locatif de long terme là où l’offre de logements est la plus tendue.

TVA immobiliere, droits de mutation et « frais de notaire » : un jeu de miroir

La TVA immobilière ne vit pas en vase clos. Elle fonctionne en miroir avec les droits d’enregistrement, souvent regroupés dans le langage courant sous l’étiquette de « frais de notaire ». En réalité, ces frais se composent principalement de droits et taxes collectés pour le compte de l’État et des collectivités, auxquels s’ajoutent les émoluments du notaire et quelques débours.

Ce taux de taxe de publicité foncière réduit s’applique lorsque la vente est soumise à TVA sur le prix total, incluant une surtaxe pour frais d’assiette.

Ce mécanisme explique pourquoi certaines opérations de marchands de biens ou de promoteurs sont organisées sous TVA : au prix de la taxe, l’acquéreur bénéficie de droits d’enregistrement minimaux, ce qui peut être avantageux pour des montants de transaction élevés, notamment dans le tertiaire où les acteurs récupèrent la TVA. À l’inverse, sur un logement ancien entre particuliers, l’absence de TVA se traduit par des droits d’enregistrement élevés, mais la TVA immobilière ne joue aucun rôle.

La qualification pour les droits de mutation et la TVA suit des règles indépendantes, pouvant entraîner des cas marginaux de double taxation ou double exonération. L’analyse de la TVA immobilière se base uniquement sur la qualité du vendeur, la nature du bien et les options, sans influence du régime des droits de mutation.

Tableau : interplay TVA / droits d’enregistrement

| Situation de la vente | TVA immobiliere | Droits d’enregistrement approximatifs |

|---|---|---|

| Immeuble neuf vendu par un promoteur | 20 % (ou 5,5 % dans certains cas) | 0,715 % |

| Terrain à bâtir vendu par un professionnel | 20 % (ou TVA sur marge selon cas) | 0,715 % si TVA sur prix ; ~6,3 % si marge |

| Immeuble ancien > 5 ans vendu par un pro, sans option | Exonéré de TVA | ~5,8–6,3 % |

| Vente entre particuliers (neuf ou ancien) | Hors champ TVA | ~5,8–6,3 % |

TVA immobiliere et travaux : quand les taux réduits entrent en scène

La TVA immobiliere ne concerne pas seulement la vente des immeubles. Elle frappe aussi les travaux. Et là encore, tout dépend de la nature de l’opération et de l’ancienneté du bâtiment.

Deux taux réduits coexistent pour les travaux dans un logement achevé depuis plus de deux ans : 10 % pour travaux d’amélioration, transformation, aménagement et entretien (sans rendre le bâtiment neuf en deux ans), et 5,5 % pour travaux d’amélioration de la performance énergétique (isolation, énergies renouvelables, chauffage haute performance, et travaux induits indissociables).

Ces taux réduits ne sont toutefois pas applicables à tous les travaux. Sont exclus ceux qui, par leur nature ou leur ampleur, contribuent à la production d’un immeuble neuf : surélévation, extension augmentant de plus de 10 % la surface de plancher, remplacement de plus de la moitié du gros œuvre ou de plus des deux tiers des éléments du second œuvre. Dès que ces seuils sont franchis sur une période glissante de deux ans, la TVA bascule au taux normal de 20 %, y compris pour des travaux réalisés sur un bâtiment ancien à l’origine.

Pour bénéficier des taux réduits de TVA, les travaux doivent être facturés par une entreprise, matériel et main-d’œuvre compris. Si le propriétaire achète directement les matériaux, ceux-ci sont soumis à 20 % de TVA, et seul le service de pose peut bénéficier du taux réduit.

TVA immobiliere et location : un autre monde

Si la TVA immobilière est omniprésente lors des ventes, elle reste largement absente des locations d’habitation. La règle générale est l’exonération totale des locations nues à usage d’habitation, que le locataire soit un particulier ou un professionnel. Les locations meublées, même en régime professionnel ou non professionnel, sont elles‑aussi en principe exonérées de TVA, sans possibilité d’option, tant qu’elles ne relèvent pas d’une activité para‑hôtelière ou assimilée.

La TVA s’applique aux locations meublées lorsque le propriétaire fournit au moins trois services para-hôteliers (petits-déjeuners, nettoyage, linge, accueil) pour des séjours courts, assimilées à des prestations hôtelières au taux de 10 %. Elle s’applique aussi aux locations de locaux professionnels nus si le bailleur opte pour l’assujettissement, permettant de récupérer la TVA sur ses dépenses.

Pour la compréhension de la TVA immobiliere sur les ventes, ces régimes locatifs ont une incidence indirecte. Une société civile immobilière qui ne réalise que de la location nue d’habitation ne déduit en principe pas de TVA sur l’acquisition ou les travaux et se retrouve hors champ sur la cession, sauf option très particulière. À l’inverse, une société qui loue des bureaux en TVA aura pu récupérer la TVA sur la construction ou la rénovation, ce qui peut justifier une vente ultérieure sous TVA pour éviter des régularisations lourdes.

Déduction, régularisation et livraison à soi‑même : la face cachée de la TVA immobiliere

Derrière l’acte de vente et son taux de TVA, se cache une mécanique de déduction et de régularisation qui pèse lourd sur les stratégies des opérateurs.

Une vente immobilière taxable ouvre droit à déduction de la TVA sur les coûts directs (travaux, honoraires, frais financiers). En cas d’exonération, la TVA sur ces coûts n’est pas récupérable. Il faut donc qualifier les dépenses et prouver leur lien direct avec la vente, par exemple via une comptabilité analytique.

Les immeubles étant réputés servir l’activité pendant une longue durée, le droit à déduction est étalé dans le temps, sur une période de régularisation pouvant aller jusqu’au 31 décembre de la dix‑huitième année suivant un événement donné. Dès lors qu’un bâtiment, affecté initialement à des opérations taxées, est ultérieurement vendu hors TVA ou affecté à une activité exonérée, une régularisation globale peut être exigée : l’administration considère que le bien, pour les années restant à courir, n’est plus utilisé pour des opérations ouvrant droit à déduction. Cette logique vaut également quand un immeuble sort du champ d’application de la TVA pour être utilisé à des fins purement privées.

Pour une construction destinée à être conservée, le constructeur est réputé se livrer à lui‑même le bâtiment achevé. Il doit déclarer et calculer la TVA sur le coût de revient (terrain inclus) et peut déduire la TVA sur les factures de travaux. Sous certains régimes aidés, ce mécanisme associé à des taux réduits ramène la TVA finale à 5,5 % sur l’ensemble de l’opération.

Pourquoi la TVA immobiliere doit être anticipée dès le montage

Au final, la TVA immobiliere ne se résume pas à une formalité que l’on découvre chez le notaire. Elle irrigue l’ensemble d’un projet, qu’il s’agisse d’un investissement locatif, d’une opération de marchand de biens, d’un programme de promotion ou d’une simple acquisition dans le neuf.

Ignorer la qualification d’un bien (neuf, ancien ou terrain), négliger l’impact d’une rénovation, ou mal évaluer une option à la TVA expose à des coûts élevés : TVA sur le prix total sans droit à déduction, ou remboursement de TVA récupérée via des régularisations pluriannuelles.

À l’inverse, une bonne maîtrise des règles de TVA immobiliere permet d’optimiser : choisir d’opter ou non sur un immeuble ancien, calibrer les travaux pour rester dans le champ des taux réduits, arbitrer entre TVA sur prix total et TVA sur marge quand le droit le permet, et, dans le logement, tirer parti des taux réduits de 5,5 % ou 10 % dans les bons périmètres et avec les bonnes conditions de ressources.

Dans un marché où chaque point de rendement compte, la TVA immobilière n’est pas un détail technique ; c’est un paramètre structurant, qui mérite d’être posé sur la table dès les premières études de faisabilité.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.