Pendant des années, les épargnants français ont vécu dans un monde de taux quasi nuls, où l’argent ne coûtait rien ou presque et où le Livret A rapportait plus que l’inflation. Cette parenthèse est refermée. Les taux directeurs ont bondi après 2022, l’inflation a fait une poussée, puis a reflué, et nous entrons désormais dans une phase de « normalisation » : des taux ni délirants, ni gratuits, mais durablement plus élevés qu’entre 2015 et 2021.

Ce changement de régime transforme la construction du patrimoine : il faut revoir ses choix entre Livret A et assurance vie, obligations et actions, immobilier direct et SCPI. Les décisions à venir ne peuvent plus se baser sur les réflexes passés.

L’enjeu n’est plus de « trouver le placement qui rapporte le plus » mais d’orchestrer l’ensemble de votre patrimoine dans un environnement où les taux, l’inflation et la croissance jouent une partition plus complexe.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un nouveau paysage de taux : ni choc, ni retour en arrière total

Les grandes banques centrales ont mené, depuis 2022, un cycle de hausses de taux d’une ampleur rappelant les années 1990. L’onde de choc est désormais digérée, mais elle continue d’influencer la valeur de vos actifs.

Ce que font les banques centrales

Côté zone euro, la Banque centrale européenne a remonté brutalement ses taux en 2022‑2023 pour casser une inflation qui avait culminé à plus de 10 % en 2022. Puis elle a enclenché un cycle de baisse à partir de 2024 avant de s’arrêter : en 2026, le taux de dépôt est stabilisé à 2 %, et la fourchette des taux directeurs se situe autour de 2‑2,4 %. La BCE est claire sur son objectif : ramener l’inflation vers 2 % en moyenne, tout en évitant de replonger l’économie en récession.

Le taux directeur de la Réserve fédérale américaine se situe actuellement autour de 3,625 %.

En toile de fond, le message est double : les cycles de hausse sont terminés, les baisses sont en grande partie faites, et nous entrons dans une zone de stabilité relative où les taux directeurs tournent autour de 2 % en zone euro et 3 % aux États‑Unis.

Taux longs, inflation et primes de risque

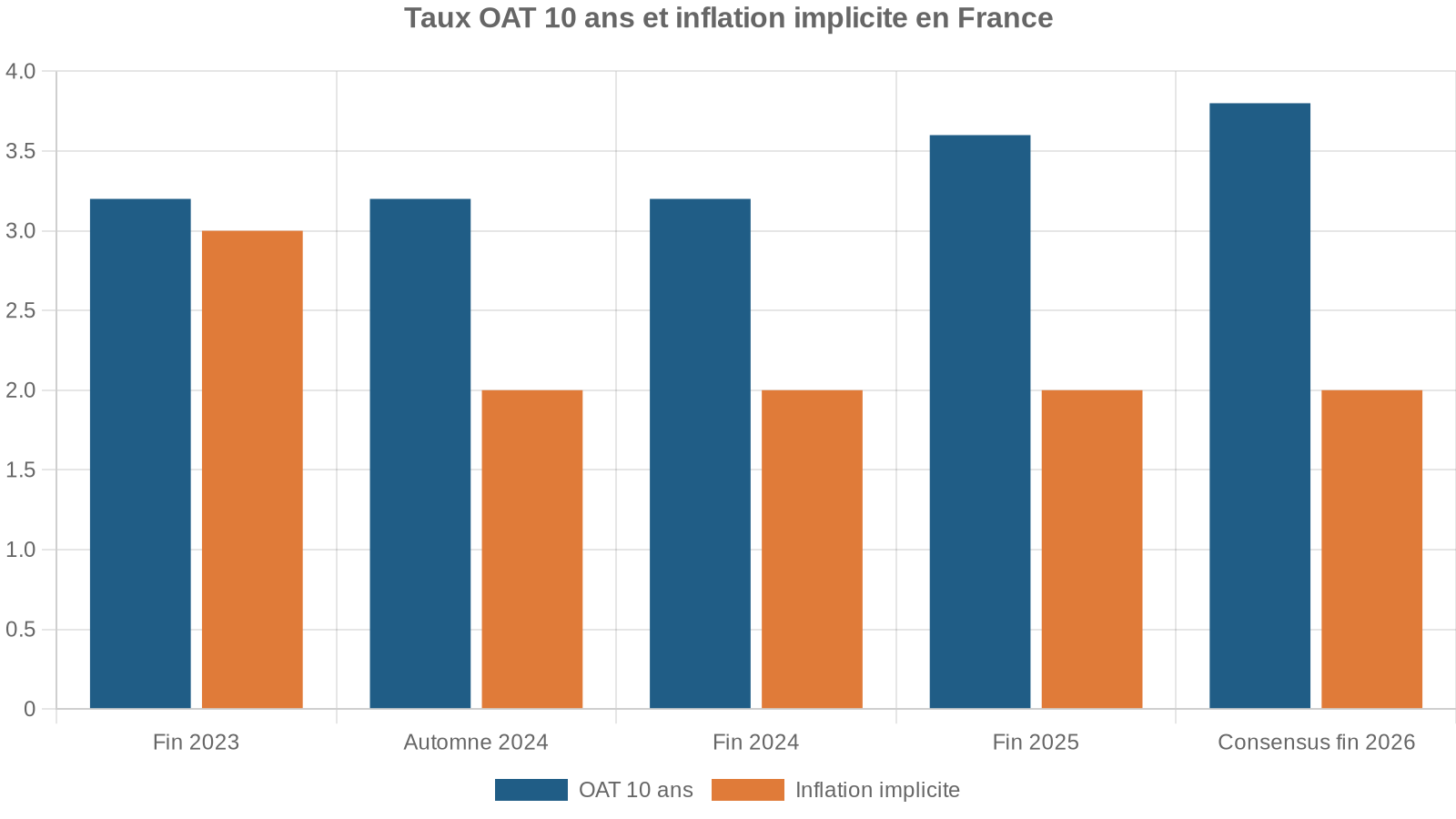

Cette stabilisation des taux courts ne signifie pas immobilisme. Les taux longs – ceux qui pèsent sur le coût des crédits immobiliers ou la valorisation des obligations à 10 ans – restent sensibles à l’inflation anticipée, aux déficits publics et aux tensions géopolitiques.

Cette prime a des conséquences très concrètes : si elle retombait à 1,5 %, toutes choses égales par ailleurs, le taux de l’OAT 10 ans pourrait baisser d’environ 50 points de base. À l’inverse, un regain de tensions énergétiques – scénario de baril au‑delà de 100 dollars évoqué par la BCE – pousserait les taux à la hausse.

Un environnement ni franchement dépressif, ni euphorique

Sur le plan macro, l’image est contrastée : croissance atone en zone euro (0,8‑0,9 % attendus), plus solide aux États‑Unis (autour de 2,4 %), chômage historiquement bas dans la zone euro (6,1 %), risques géopolitiques persistants (Moyen‑Orient, commerce mondial, énergie). Les taux ne sont plus l’urgence du moment, mais ils conditionnent la rentabilité réelle de vos placements.

La vraie bascule, pour un investisseur patrimonial, tient en une phrase : nous sortons d’une décennie où les taux sans risque ne rapportaient rien et où il fallait énormément de risque pour espérer une performance positive en réel. Nous entrons dans une phase où l’épargne sécurisée rapporte à nouveau quelque chose, mais pas toujours assez pour battre l’inflation.

Livret A, LDDS et LEP : la fausse sécurité du rendement net négatif

Les livrets réglementés restent la colonne vertébrale de l’épargne de précaution des Français. Mais leur statut a changé : ce sont désormais de bons outils de trésorerie, pas des supports de valorisation du patrimoine.

Des taux en baisse, une inflation encore au‑dessus

Depuis début 2026, le Livret A et le LDDS sont rémunérés 1,5 % net. La mécanique de calcul tient compte de l’inflation moyenne sur 6 mois et du taux interbancaire €STR (stabilisé autour de 1,93 %), puis d’un arrondi, avec parfois un « coup de pouce » politique. Pour février 2026, la formule donnait autour de 1,4 %, le gouvernement a retenu 1,5 %.

Sur un Livret A au plafond (22 950 €), les intérêts annuels atteignent environ 344 €, tandis que l’inflation française (entre 1 % et 1,7 %) coûte environ 390 €, entraînant une perte de pouvoir d’achat d’une cinquantaine d’euros.

Le LEP, lui, garde un avantage net. Son taux est fixé à 2,5 % pour début 2026, réservé aux ménages modestes (revenu fiscal de référence inférieur à 22 419 € et plafond de 10 000 €). Avec une inflation proche de 1,3 %, le rendement réel est franchement positif.

Tableau – Livrets réglementés et rendement réel approximatif

| Produit | Taux nominal (début 2026) | Inflation de référence | Rendement réel approximatif |

|---|---|---|---|

| Livret A | 1,5 % | 1,7 % (mars 2026) | ‑0,2 % |

| LDDS | 1,5 % | 1,3 % (projection annuelle) | autour de 0 % |

| LEP | 2,5 % | 1,3 % | +1,2 % |

Cette arithmétique explique en partie les retraits nets de 2,12 milliards d’euros du Livret A en 2025, au moment même où d’autres placements sécurisés redevenaient compétitifs.

Ce que cela implique pour votre stratégie

Un principe se dégage : garder Livret A et LDDS pour la réserve de sécurité (3 à 6 mois de dépenses), privilégier le LEP si l’on y est éligible, mais ne pas y laisser dormir un capital excédentaire dans la durée.

Dès que l’horizon dépasse 2‑3 ans, la priorité devient de battre l’inflation, pas seulement de « ne pas perdre d’argent ». Or, en 2026, ce sont les fonds en euros et certaines obligations qui remplissent ce rôle, pas les livrets.

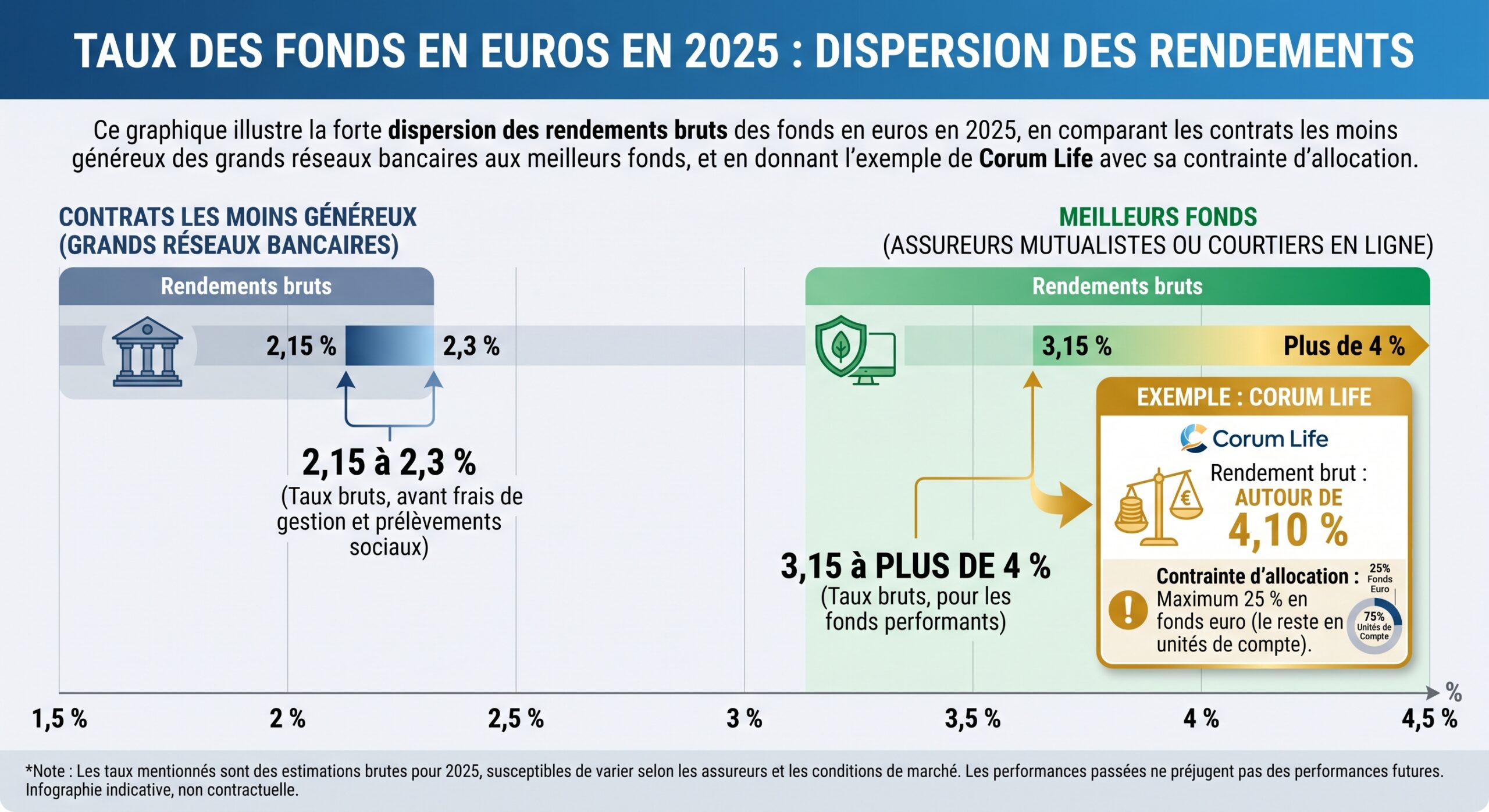

Fonds en euros et assurance vie : le grand retour du rendement réel positif

Après deux décennies de glissade, les fonds en euros de l’assurance vie se redressent, portés par la remontée des taux souverains. Pour un épargnant, c’est une révolution silencieuse : les supports garantis en capital redeviennent une brique crédible de la stratégie de valorisation du patrimoine, et pas seulement un matelas de sécurité.

Des rendements qui doublent en quatre ans

Selon les données de marché agrégées (France Assureurs, estimations de place), le rendement moyen des fonds en euros est passé de 1,3 % en 2021 à environ 2,6‑2,65 % en 2025, net de frais de gestion. En 2023, on tournait autour de 1,8 %, puis 2,5 % en 2024. Pour 2026, les projections situent l’écart moyen entre 2,5 % et 2,8 % nets de frais, certains scénarios optimistes évoquant même 2,8‑3 %.

Tableau – Ordres de grandeur des rendements fonds euros

| Année | Rendement moyen brut estimé | Rendement net après PS (17,2 %) | Inflation annuelle France | Rendement réel moyen |

|---|---|---|---|---|

| 2021 | 1,3 % | ~1,08 % | ~1,6 % | négatif |

| 2023 | 2,6 % | ~2,15 % | 4,9 % | fortement négatif |

| 2025 | 2,6‑2,65 % | ~2,15‑2,19 % | 0,9 % | +1,2 à +1,3 % |

| 2026 (projection) | 2,5‑2,8 % | ~2,1‑2,3 % | ~1,3 % | +0,8 à +1 % |

Ce tableau montre deux choses : d’abord, le retour d’un rendement réel positif en 2025 pour la première fois depuis 2014 ; ensuite, le fait que même avec la hausse des prélèvements sociaux sur la plupart des produits (18,6 % au lieu de 17,2 % depuis 2026… mais pas pour la vie, restée à 17,2 %), les fonds en euros battent nettement Livret A et LDDS.

Pourquoi les fonds en euros remontent

Le mécanisme est simple : la hausse des taux souverains (OAT 10 ans projetée autour de 3,8‑4,2 % en 2026) a permis aux assureurs de réinvestir progressivement leurs encours dans des obligations d’État et d’entreprises bien mieux rémunérées qu’entre 2015 et 2021, où beaucoup de titres ne rapportaient même pas 1 %. Au fil du temps, le stock ancien à très faible coupon est remplacé par de nouvelles émissions à 3 % ou plus.

La provision pour participation aux bénéfices (PPB) est estimée à plus de 50 milliards d’euros fin 2025, permettant de lisser les rendements et soutenir les taux en cas de retournement des marchés obligataires.

Vieillissement des livrets, avantage fiscal de la vie

Face à un Livret A fixé à 1,5 % net, un fonds en euros moyen qui sert 2,6 % brut, soit environ 2,15 % après prélèvements sociaux, offre un différentiel de rendement réel d’environ 1 point. À long terme, ce point compte énormément sur la capitalisation.

Autre avantage, plus subtil : depuis 2026, la hausse des prélèvements sociaux à 18,6 % sur la plupart des revenus du capital (intérêts, dividendes, plus‑values) ne s’applique pas aux contrats d’assurance vie, restés à 17,2 %. Couplé au régime fiscal favorable après 8 ans, l’écart s’accroît.

Pour l’investisseur patrimonial, l’enseignement est clair : l’assurance vie redevient le cœur de la stratégie de moyen/long terme sécurisée, avec les fonds euros comme socle et les unités de compte comme moteur de diversification.

Obligations et monétaire : le « retour du ballast » dans les portefeuilles

Pendant la décennie des taux zéro, détenir des obligations d’État ne rapportait presque rien, voire coûtait en rendement réel. En 2026, le tableau est totalement différent : les obligations offrent du rendement, une visibilité accrue et un rôle de stabilisateur précieux dans un portefeuille multi‑actifs.

Des rendements obligataires redevenus attractifs

Dans la zone euro, les obligations d’entreprises bien notées (Investment Grade) affichent désormais des rendements de l’ordre de 3 à 3,5 %. Les obligations d’État à 10 ans se traitent autour de 3 % en Allemagne et 3,4‑3,8 % en France. Les segments plus risqués, comme le High Yield, rémunèrent autour de 6,5 % avec des spreads attendus dans une fourchette de 300‑350 points de base.

Cette configuration change la donne par rapport aux actions : de plus en plus de maisons de gestion prévoient, pour la décennie à venir, des rendements attendus des actions seulement modérément supérieurs à ceux des obligations, avec une volatilité pourtant bien plus élevée côté actions. Pour un patrimoine de long terme, cela plaide pour une place accrue des obligations dans l’allocation stratégique.

Monétaire : un rôle de parking, plus de moteur

Les fonds monétaires ont connu des flux massifs en 2025, profitant mécaniquement de la hausse des taux courts. Mais avec des taux directeurs désormais en plateau, leur rémunération va refluer progressivement. Leur rôle redeviendra celui d’un instrument de gestion de trésorerie plutôt que d’un moteur de performance.

Sur le segment obligataire 2-4 ans, privilégiez les fonds datés ou les stratégies de portage, car ils offrent des rendements convenables avec un risque de taux maîtrisé.

Diversifier par les obligations, pas seulement par les actions

En termes de corrélation, les obligations souveraines présentent généralement une corrélation de –0,2 à +0,3 avec les actions mondiales : elles montent ou stagnent souvent quand les marchés actions corrigent, jouant ainsi le rôle de « tampon » de volatilité. Le segment crédit (obligations d’entreprises) est un peu plus corrélé aux actions, mais bien moins qu’un simple ETF actions supplémentaire.

Dans un portefeuille équilibré, viser une poche obligataire significative permet donc d’abaisser le risque global (volatilité visée autour de 5‑8 % par an) sans sacrifier le rendement moyen. C’est le fameux compromis 60/40, remis au goût du jour dans une version plus sophistiquée (durée contrôlée, poches segmentées, diversification géographique).

Actions : du tout‑tech de la décennie zéro aux dividendes et à la qualité

Les dix années de taux zéro ont favorisé un style très particulier : la croissance de longue durée, souvent technologique, dont la valorisation ne cessait de gonfler à mesure que les taux d’actualisation restaient comprimés. Le changement de régime de taux rend cette domination beaucoup plus fragile.

Valorisation élevée, dispersion accrue

En 2025, les actions, notamment américaines, ont encore connu un puissant rallye, alimenté par le narratif de l’intelligence artificielle. Les indices sont devenus très concentrés sur quelques méga‑caps technologiques, exposant fortement les portefeuilles passifs à un risque idiosyncratique : un accident sur un seul de ces géants peut suffire à faire dérailler la performance globale.

Parallèlement, la hausse des taux a renchéri le coût du capital et fait baisser les multiples de valorisation dans de nombreux secteurs plus cycliques. Résultat : l’univers actions est désormais très hétérogène, avec des poches de sur‑évaluation et des segments plus raisonnables.

Dans cet environnement, plusieurs constats ressortent des analyses de grandes maisons :

Analyse des valorisations et du couple rendement/risque actuels

Les valorisations globales restent au-dessus de leurs moyennes historiques, surtout aux États-Unis.

La probabilité d’un simple portage d’indice très rémunérateur sur 10 ans est moins élevée que par le passé.

Le couple rendement/risque des actions hors États-Unis (Europe, Japon, émergents) redevient compétitif, surtout pour les stratégies Value et dividendes.

Le rôle des valeurs de dividende

Avec des obligations qui servent 3‑4 %, des actions qui promettent des rendements attendus seulement un peu supérieurs, et une inflation contenue mais non nulle, les valeurs dites de « rendement » – les entreprises qui versent des dividendes stables et croissants – retrouvent un rôle central.

Les « Dividend Aristocrats », ces sociétés qui augmentent leur dividende depuis plus de 20 ans, offrent une double protection :

– un flux de revenus relativement prévisible, utile pour compléter une pension ou financer des projets ;

– une capacité à répercuter l’inflation dans leurs prix, préservant leur marge et leur pouvoir de distribution.

En 2026, privilégiez les titres de qualité dans des secteurs défensifs comme la santé, la consommation de base et les services aux collectivités, ainsi que dans des oligopoles de croissance tels que les infrastructures et certaines technologiques matures.

L’allocation actions dans la stratégie patrimoniale

Pour un investisseur de long terme, renoncer totalement aux actions n’est pas rationnel : ce sont encore elles qui, sur 20 ans, offrent le meilleur couple rendement / protection contre l’inflation. Mais la pondération et le style doivent être adaptés à la nouvelle donne de taux.

Une approche pragmatique consiste à :

– conserver une exposition cœur via des ETF mondiaux diversifiés, à faible coût ;

– compléter avec des poches de dividendes, de Value internationale et éventuellement des secteurs de croissance ciblés (santé, IA, transition énergétique) ;

– accepter de réduire le poids global des actions par rapport à la décennie précédente, au profit d’obligations de qualité qui offrent désormais un rendement correct.

Dans un portefeuille patrimonial, on voit ainsi émerger des profils types : prudent (obligations et fonds euros majoritaires, 20‑30 % d’actions), équilibré (40‑60 % d’actions, 40‑60 % d’obligations et fonds garantis), dynamique (60‑80 % d’actions, mais avec une poche obligataire de 15‑25 % comme coussin).

Immobilier, crédit et SCPI : comment les taux redessinent la pierre

Le logement reste le placement fétiche des Français, mais la hausse des taux entre 2022 et 2024 a profondément modifié la donne : la capacité d’emprunt a chuté, les prix ont corrigé dans de nombreuses villes et la sélectivité des banques s’est accrue. En 2026, le marché se stabilise, sans retrouver l’euphorie des taux à 1 %.

Crédits immobiliers : fin de la crise, entrée dans une normalisation

Les taux moyens des crédits à taux fixe ont grimpé de 1,07 % en janvier 2022 à 4,17 % en janvier 2024, avant de refluer pour se stabiliser autour de 3,1 % à partir de mi‑2025. En 2026, les barèmes tournent globalement entre 3 et 3,5 % pour des durées de 15 à 25 ans, avec une légère tension attendue vers 3,4‑3,5 % si l’OAT 10 ans se maintient au‑dessus de 3,4 %.

Les scénarios de projection pour 2026 évoquent ainsi : scénarios de projection pour 2026

– autour de 3,2‑3,3 % sur 15 ans,

– 3,3‑3,4 % sur 20 ans,

– 3,4‑3,5 % sur 25 ans.

À ces niveaux, on est loin des 1‑1,5 % de 2019‑2021, mais aussi du pic au‑delà de 4,5 % de 2023. En termes réels, compte tenu d’une inflation autour de 1,5‑2 %, le coût du crédit n’est pas prohibitif.

Effet des taux sur la capacité d’emprunt et les prix

Un point de taux en plus peut réduire la capacité d’emprunt de 20 à 25 % à mensualité donnée. Concrètement, un couple avec 5 000 € de revenus nets, qui pouvait emprunter 230 000 € à 3,2 %, tombe plutôt autour de 200 000 € à 4,2 %.

La hausse passée des taux a donc contraint les acheteurs, entraînant :

– une baisse des volumes de transactions de plus de 40 % au plus fort de la crise ;

– des corrections de prix dans de nombreuses villes surévaluées, parfois de l’ordre de 10‑15 % ;

– une segmentation renforcée entre biens « prime » (bien placés, performants sur le plan énergétique, prix résilients) et biens secondaires (à rénover, mal situés, DPE F ou G) où les rabais de 15‑25 % deviennent fréquents.

En 2026, les prévisions pointent vers une légère remontée nationale des prix, de l’ordre de 1‑2 %, avec des disparités selon les métropoles (Bordeaux et Paris, par exemple, affichent à nouveau une hausse modérée). L’ajustement de prix a absorbé une partie du choc de taux.

Investissement locatif : la rentabilité se joue sur la qualité du projet

La hausse des taux n’a pas « tué » l’investissement locatif, mais elle a relevé le niveau d’exigence. Avec un crédit à 3,3‑3,5 %, un projet en location nue à 3‑4 % brut n’a tout simplement plus d’intérêt. Les investisseurs sérieux ciblent désormais des rendements bruts de 7‑8 % et plus dans des villes moyennes ou des quartiers en tension, et ils structurent leurs opérations autour de trois piliers :

Pour optimiser votre investissement immobilier, misez sur trois piliers clés : un rendement locatif élevé via la colocation ou la transformation de locaux, une stratégie de travaux et rénovation énergétique pour valoriser le bien et réduire vos impôts, et un financement sur-mesure avec un courtier respectant les 35 % d’endettement.

Exploitez des leviers puissants comme la colocation, les immeubles de rapport ou la transformation de locaux pour maximiser vos revenus.

Augmentez la valeur de votre bien et optimisez votre fiscalité via le déficit foncier ou le LMNP au réel grâce à des travaux ciblés.

Faites appel à un courtier pour négocier le meilleur taux tout en respectant la règle des 35 % d’endettement global, même avec des banques devenues sélectives.

L’inflation, même modérée, reste par ailleurs un allié de l’investisseur à crédit : tant que le taux d’inflation à moyen terme n’est pas très en dessous du taux du crédit, la dette se dévalorise en termes réels tandis que les loyers peuvent progressivement être indexés.

SCPI : rendement immobilier sans gestion, mais avec illiquidité

Pour ceux qui ne souhaitent pas gérer directement des biens, les SCPI (sociétés civiles de placement immobilier) restent une voie efficace pour capter le rendement de la pierre. La remontée des taux et la correction immobilière ont pesé sur certaines valorisations, mais le segment affiche encore des rendements moyens solides.

En 2025, le taux de distribution moyen des SCPI est d’environ 4,9 % brut, en légère hausse par rapport à 2024.

Tableau – Ordres de grandeur des rendements SCPI et comparables

| Actif | Rendement moyen 2025 (brut) | Commentaire |

|---|---|---|

| SCPI (toutes catégories) | ~4,9 % | forte dispersion, de 4 à 10 % |

| SCPI diversifiées « dynamiques » | 6‑9 % | stratégie opportuniste, plus volatile |

| Immobilier locatif en direct (France) | 3‑5 % | très variable selon ville et montage |

| Fonds euro (assurance vie) | 2,6 % net de frais | capital garanti, fiscalité vie |

| Livret A | 1,5 % net | liquidité maximale, rendement réel négatif |

Les SCPI offrent ainsi une prime de risque cohérente vis‑à‑vis des placements sécurisés, prix de leur illiquidité (blocage recommandé 8‑10 ans) et de la sensibilité du sous‑jacent immobilier à l’évolution des taux. L’usage du crédit pour investir en SCPI reste pertinent tant que le coût du financement (environ 3,3‑3,8 % selon profil et durée) reste inférieur au rendement net après fiscalité, ce qui suppose de veiller à la structure juridique et à la tranche marginale d’imposition (TMI).

Diversification, corrélations et construction de portefeuille

Derrière toutes ces évolutions de taux se cache une idée clé : dans un monde plus incertain, la vraie protection d’un patrimoine ne vient plus d’un placement miracle, mais de la diversification intelligente.

Non‑corrélation plutôt que multiplication de lignes

Rajouter 15 lignes de valeurs technologiques américaines à un portefeuille déjà dominé par le Nasdaq ne diversifie rien ; cela concentre le risque. À l’inverse, intégrer dans un patrimoine des actifs dont les comportements sont imparfaitement corrélés – obligations souveraines, SCPI, or physique, private equity, etc. – permet de réduire très significativement la volatilité globale sans sacrifier le rendement espéré.

Des études montrent qu’en combinant une douzaine à une quinzaine de lignes réellement décorrélées, on peut abaisser le risque de près de 75 %, à performance globale égale. D’où l’importance de distinguer la « vraie » diversification (par classes d’actifs et par comportements de marché) de la simple prolifération de lignes.

Rôles des grandes classes d’actifs

Les caractéristiques moyennes des actifs cités dans les analyses de marché offrent un bon guide :

Synthèse des principales caractéristiques de six classes d’actifs : corrélation, sensibilité aux taux et au cycle, et rôle spécifique.

Corrélation de référence (1), croissance du capital à long terme, forte sensibilité aux taux et au cycle économique.

Corrélation moyenne de –0,2 à +0,3 aux actions, forte sensibilité aux taux, rôle de stabilisateur en cas de choc boursier.

Rendement supérieur aux souverains, corrélation plus élevée aux actions, mais encore décorrelés partiellement, surtout en phase de portage.

Corrélation faible avec les actions, rendement régulier, sensibilité modérée aux taux, illiquidité à accepter.

Corrélation entre –0,4 et +0,1 avec les actions, valeur refuge en période de stress, faible sensibilité directe aux taux mais soutenu par les cycles d’assouplissement monétaire.

Corrélation moyenne (~0,4) avec les actions cotées, horizon long, faible sensibilité directe aux taux mais vulnérable aux conditions de financement et aux cycles de valorisation.

Des allocations types recommandent ainsi des poches de l’ordre de 6,5 % pour l’immobilier (y compris SCPI) et 7 % pour l’or, le solde se répartissant entre actions, obligations, trésorerie et autres actifs.

Gérer le risque de taux au sein du portefeuille

Les taux jouent un double rôle : ils déterminent le rendement futur de nombreuses classes d’actifs et ils impactent leur prix immédiat (notamment pour les obligations et l’immobilier). Plusieurs outils existent pour apprivoiser ce risque :

Pour s’adapter aux variations des taux d’intérêt, vous pouvez : gérer la durée des obligations (court terme si hausse des taux, long terme si baisse) ; utiliser des fonds datés pour verrouiller un horizon et un rendement cible ; répartir entre taux fixes et taux variables ; et étaler les échéances via une échelle obligataire pour lisser le risque de réinvestissement.

Dans un contexte où les banques centrales semblent proches d’un plateau, le cœur de la stratégie obligataire consiste moins à spéculer sur des baisses supplémentaires qu’à enfermer dès maintenant des rendements corrects sur des durations maîtrisées.

Taux, inflation et patrimoine : comment articuler votre stratégie

Avec les taux actuels, l’inflation modérée et des marchés actions encore chers, il est tentant de chercher une « martingale ». C’est précisément ce qu’il faut éviter. L’enjeu est plutôt d’ajuster l’architecture de votre patrimoine à ce nouvel environnement.

1. Clarifier les horizons

Sur 0‑2 ans, la priorité reste la liquidité et la sécurité : Livret A, LDDS, LEP pour l’épargne de précaution ; éventuellement fonds monétaires ou comptes à terme courts pour des sommes importantes à immobiliser quelques mois.

Sur 3‑8 ans, le cœur du jeu se concentre sur les fonds euros performants, complétés d’obligations de qualité (via des fonds datés ou des OPCVM), avec éventuellement une petite poche actions diversifiées. L’objectif : battre l’inflation d’1 à 2 points par an sans volatilité excessive.

Au‑delà de 8‑10 ans, les actions, l’immobilier (en direct ou via SCPI) et certains actifs alternatifs (private equity, infrastructures, or) retrouvent toute leur place, mais toujours dans une logique de diversification et de pilotage des risques.

2. Hiérarchiser les supports sécurisés

Dans l’ordre, pour la partie « sécurisée » de votre patrimoine, la hiérarchie suivante fait sens en 2026 :

Présentation des différentes options d’épargne sécurisée selon leur rendement, liquidité et fiscalité

Rendement net réel positif, capital garanti et liquidité totale.

Rendement réel positif, fiscalité avantageuse après 8 ans, réallocation possible vers des unités de compte.

Supports de trésorerie à conserver surtout pour l’épargne de précaution.

À considérer si les taux offerts (surtout sur plus de 2 ans) dépassent ceux des fonds euros après impôts.

3. Redonner une vraie place aux obligations

Les obligations ne sont plus des « placements ennuyeux qui ne rapportent rien », mais des actifs qui, pour la première fois depuis longtemps, offrent un rendement réel légèrement positif et un fort pouvoir stabilisateur.

Pour un profil patrimonial, viser par exemple 20‑40 % d’obligations (selon l’aversion au risque), en combinant souverains, crédit IG, éventuellement une petite touche de High Yield via des fonds diversifiés, permet de lisser la performance globale face aux soubresauts des actions et de l’immobilier.

4. Rendre l’exposition actions plus sélective

Dans un contexte de valorisations élevées, l’heure n’est plus à la prise de risque inconsidérée. Sans renoncer aux actions, l’investisseur peut :

Pour limiter les risques de stock‑picking mal maîtrisés, renforcez la part d’ETF mondiaux larges et peu chers. Privilégiez les fonds axés sur les dividendes durables, la qualité et la Value internationale. Diversifiez géographiquement en investissant en Europe, au Japon et sur les marchés émergents, afin de réduire la dépendance aux méga‑caps américaines.

5. Repenser l’immobilier à l’aune des taux

En immobilier, le temps du « tout neuf, tout défiscalisation, tout crédit facile » est révolu. Avec des taux à 3‑3,5 % et des contraintes énergétiques croissantes, il devient essentiel de :

– viser de vrais rendements bruts (7‑8 % et plus) en contrepartie d’un travail supplémentaire (travaux, gestion locative optimisée, ciblage de zones tendues) ;

– intégrer systématiquement la dimension énergétique (DPE, travaux, MaPrimeRénov’, interdictions de location pour les classes F et G à venir) ;

– arbitrer entre investissement en direct (plus de levier, plus de contrôle, plus d’effort) et SCPI (plus de simplicité, mutualisation du risque, illiquidité).

6. Accepter que le risque ne s’élimine pas, il se gère

Enfin, un point crucial : les taux ont changé, mais la règle de base reste identique. Il n’existe pas de rendement élevé garanti sans risque. Les hausses de taux ont rendu attractifs des actifs jadis peu intéressants (obligations, fonds euros), mais elles n’ont pas supprimé la volatilité des marchés ni les risques géopolitiques ou politiques.

La stratégie optimale n’est pas de tout placer sur le Livret A ni de tout investir dans des SCPI à 9 %, mais de diversifier pour faire face à différents contextes : hausse modérée des taux due à l’énergie, ralentissement de la croissance, correction boursière après des excès de valorisation, ou poursuite d’un cycle favorable aux actions avec repli progressif des taux.

Autrement dit, dans le monde des « taux redevenus normaux », un patrimoine solide ne se joue plus sur un coup de poker, mais sur une architecture réfléchie, ajustée périodiquement au fil des données économiques. Les taux d’intérêt ne sont plus l’ennemi invisible, ni le carburant gratuit d’hier : ils redeviennent ce qu’ils n’auraient jamais dû cesser d’être, un prix de l’argent à intégrer froidement dans chaque décision d’investissement.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.