S’installer pour sa retraite en Thaïlande n’est plus un simple rêve de carte postale. Entre coût de la vie attractif, qualité des soins, diversité des régions et nouveaux enjeux fiscaux, c’est devenu un véritable projet de vie qui se prépare comme un dossier d’investissement. Ce guide propose une vue d’ensemble claire et pratique : où vivre, combien prévoir, quels visas choisir, comment gérer banque, fiscalité, santé, succession et logement sans mauvaises surprises.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Choisir sa ville de retraite : cinq grands profils de vie

La force du pays tient à la variété de ses “hubs” d’expatriés. On peut presque composer son style de retraite à la carte.

D’un côté, Bangkok concentre hôpitaux de référence, services, transports et une offre culturelle immense. De l’autre, Chiang Mai et Chiang Rai, lovées entre montagnes et temples anciens, misent sur une vie plus lente, un fort tissu communautaire et des loyers bas. Sur le littoral, Phuket, Pattaya, Hua Hin, Koh Samui ou encore la côte de Rayong offrent chacune un mélange différent de plage, animation, calme ou luxe.

Ambiance, points forts et public visé

Même à budget comparable, l’expérience quotidienne varie fortement d’une ville à l’autre. Voici une vue synthétique des atouts principaux selon les critères qui reviennent le plus souvent chez les retraités.

| Ville / zone | Profil dominant | Atouts principaux | Pour qui ? |

|---|---|---|---|

| Bangkok | Grande métropole | Hôpitaux de haut niveau, transports, restaurants, services, vie urbaine | Retraités voulant rester “au centre du monde” |

| Chiang Mai | Capitale “spirituelle” du Nord | Coût bas, vie plus lente, communauté expat, nature proche | Budgets serrés, amateurs de culture et de calme |

| Chiang Rai | Petite ville du Nord | Très bon marché, population plus réduite, rythme très tranquille | Retraités cherchant une vie discrète et économique |

| Phuket | Île phare, très développée | Plages, infrastructures modernes, sécurité, anglais très répandu | Retraités au budget confortable voulant la mer avec confort |

| Pattaya | Ville balnéaire animée | Services nombreux, proximité de Bangkok, forte vie sociale | Profils sociables, budget moyen, amateurs de sorties |

| Hua Hin | Station balnéaire paisible | Ville calme, golfs, accès facile depuis Bangkok, prix intermédiaires | Couples cherchant mer + tranquillité + confort raisonnable |

| Koh Samui | Île “carte postale” | Plages de rêve, ambiance de paradis, nombreuses villas | Retraités disposant d’un budget confortable/paradisiaque |

| Rayong (Mae Phim…) | Côte de l’Est plus discrète | Grandes plages tranquilles, petites villes de bord de mer, loyers très abordables | Retraités cherchant la mer loin des foules touristiques |

| Isan / villes de province | Nord-Est et petites villes intérieures | Loyer extrêmement bas, vie très locale | Petits budgets, couples mixtes, retraités parlant un peu thaï |

Chiang Mai revient très souvent comme “meilleur compromis” pour une retraite : ambiance relax, services suffisants, loyers faibles et forte communauté étrangère. Elle est même décrite comme la “capitale officieuse de la retraite” dans le nord.

Bangkok, elle, reste imbattable pour ceux qui privilégient la proximité de grands hôpitaux, la facilité de transport et la vie urbaine. Phuket ou Koh Samui s’adressent davantage à ceux qui acceptent un coût plus élevé en échange d’un environnement insulaire très confortable.

Combien coûte une retraite en Thaïlande ? Budgets et niveaux de vie

La réputation du pays comme destination “bon marché” n’est pas usurpée, mais elle doit être nuancée. Il existe aujourd’hui de vrais paliers de coût de vie, du mode “économe” en ville de province à la retraite luxe sur une île.

Dans la pratique, la plupart des retraités se situent entre 50 000 et 100 000 bahts par mois, logement compris. On peut toutefois vivre plus bas… ou beaucoup plus haut.

Ordres de grandeur nationaux

Plusieurs études comparent les budgets mensuels possibles :

| Niveau de vie | Budget mensuel typique (THB) | Profil de vie correspondant |

|---|---|---|

| Survie / minimaliste | 20 000 – 30 000 | Petites villes très bon marché, logement basique, quasi que cuisine locale |

| Économe mais confortable | 30 000 – 55 000 | Ville moyenne ou Chiang Mai, studio/1 chambre modeste, restos locaux fréquents |

| Confort “occidental” standard | 50 000 – 100 000 | Condo correct, sorties régulières, assurances, voyages occasionnels |

| Confort élevé / “vivre bien” | 80 000 – 150 000 | Quartiers recherchés, resto internationaux, escapades fréquentes, bons hôpitaux |

| Luxe | 140 000+ | Villa vue mer, staff, restaurants haut de gamme, voyages fréquents |

Les fourchettes globales observées se situent entre environ 29 800 et plus de 139 000 bahts par mois, selon le lieu et le style de vie.

Un retraité seul à Chiang Mai peut s’en sortir légalement en mode “sobre” entre 1 400 et 1 800 dollars, soit un peu plus de 50 000–65 000 THB, quand une vie très confortable à Bangkok ou Phuket tournera plutôt autour de 65 000–120 000 THB.

Budgets par ville et par profil

Le choix de la ville influe fortement sur la facture. Des estimations moyennes donnent les ordres de grandeur suivants.

| Zone / ville | Retraité seul (THB/mois) | Couple (THB/mois) | Commentaire principal |

|---|---|---|---|

| Bangkok | 30 000 – 65 000 | 45 000 – 95 000 | Plus cher que le Nord, mais hôpitaux de pointe |

| Chiang Mai | 20 000 – 40 000 | 35 000 – 60 000 | 30 à 40 % moins cher que Bangkok |

| Phuket / Koh Samui | 28 000 – 60 000 | 45 000 – 90 000 | Îles = loyers et restos plus chers |

| Hua Hin | 55 000 – 85 000 (budget type) | — | Entre Phuket et Chiang Mai en coût |

| Isan et petites villes de province | 15 000 – 30 000 | 25 000 – 45 000 | Idéal pour petits budgets et vie très locale |

Un budget de 70 000 bahts par mois est souvent présenté comme confortable et durable, permettant un condo agréable, de bons repas, un budget santé sérieux et quelques loisirs.

Les dépenses mensuelles pour une retraite très luxe en Thaïlande peuvent dépasser 150 000 THB, tandis qu’un mode de vie local modeste commence à 30 000 THB.

Zoom sur les postes de dépenses

Pour bâtir un budget réaliste, il faut décomposer les principaux postes.

Logement (location)

– Bangkok, 1 chambre centre-ville : 12 000–25 000 THB (en pratique souvent ~20 000–35 000 THB pour un condo moderne bien placé).

– Bangkok, hors centre : 10 000–15 000 THB.

– Chiang Mai, centre : 8 000–15 000 THB.

– Chiang Mai, hors centre : parfois 6 000–12 000 THB.

– Phuket / Pattaya, condo proche plage : 20 000–50 000 THB.

– Isan / petites villes : 4 000–10 000 THB pour un petit logement, 8 000–15 000 THB pour une maison familiale.

Un condo 1 chambre de gamme moyenne se situe généralement vers 15 000–20 000 THB, monté à 40 000–60 000 THB pour du haut de gamme, voire 75 000 THB et plus pour du très luxe.

Charges et Internet

– Électricité : 1 000–5 000 THB selon l’usage de la climatisation.

– Eau : souvent 100–300 THB.

– Internet fixe : 400–800 THB.

– Forfait mobile data généreux : 200–600 THB.

La plupart des retraités restent en dessous de 3 000–5 000 THB par mois pour l’ensemble eau + électricité + Internet, sauf maison très grande et climatisation intensive.

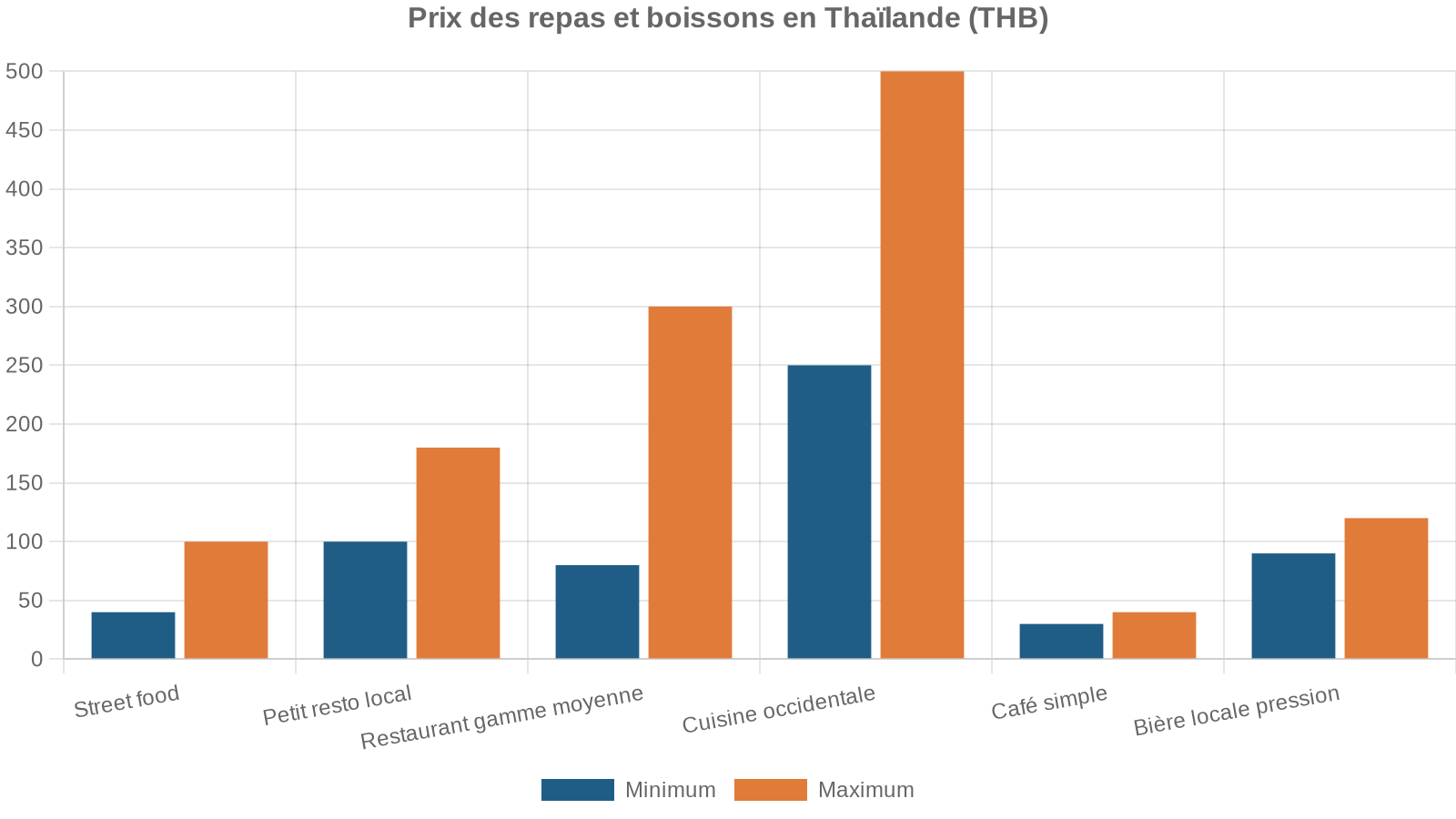

Alimentation et sorties

Un retraité seul dépense fréquemment 6 000–20 000 THB par mois pour la nourriture (courses + restaurants), selon la part de cuisine occidentale dans son alimentation.

Transports

– Abonnement transports publics à Bangkok : environ 38 USD par mois.

– Budget courant de déplacements (moto-taxi, bus, taxi occasionnel) : 1 000–3 000 THB mensuels.

– Posséder une voiture peut faire monter la note à 15 000–30 000 THB par mois tout compris (assurance, carburant, entretien).

Loisirs

– Abonnement à une salle de sport : 1 200–2 000 THB par mois selon la ville.

– Cinéma : 230–260 THB la place.

Au-delà, la limite de dépenses reste surtout… vos envies. Il est tout aussi possible de ne rien dépenser en alcool ou de dépenser 20 000 THB par mois en vins et spiritueux, largement taxés.

Combien de capital pour une retraite “à vie” ?

Certains calculent le projet sur l’horizon toute la retraite. Avec un budget de 40 000 THB par mois (480 000 THB par an), une application de la “règle des 4 %” conduit à un portefeuille d’environ 12 millions de bahts.

Un autre calcul tient compte d’un budget minimum de 55 000 THB/mois (660 000 par an), d’un séjour hypothétique de 35 ans, de retours réguliers au pays d’origine et d’imprévus. Le total avancé atteint environ 30,6 millions de THB, soit aux alentours de 900 000 USD. C’est un ordre de grandeur, non une exigence officielle.

Bien choisir et gérer son visa de retraite

Vivre longtemps dans le pays suppose un droit au séjour clair. La Thaïlande propose plusieurs solutions, avec des contraintes financières et médicales très différentes. Comprendre ces options est essentiel pour éviter les allers-retours de “visa run” de plus en plus mal vus par l’immigration.

Les grandes familles de visas de longue durée

Pour un retraité, quatre cadres reviennent sans cesse : Non-Immigrant O (et son extension retraite), Non-Immigrant O-A, Non-Immigrant O-X, LTR (Long-Term Resident). Le Destination Thailand Visa (DTV) peut aussi servir de solution transitoire, mais n’est pas un vrai visa retraite.

Âge minimum Tous les visas retraite “classiques” exigent d’avoir 50 ans révolus au moment de la demande (Non-O, O-A, O‑X). Il n’y a pas d’âge maximal officiel, mais les assurances, elles, deviennent plus chères et plus restrictives après 70 ans.

Schéma classique : Non-Immigrant O + extension “retraite”

C’est la voie la plus utilisée pour s’installer durablement.

– 1. Obtenir un visa Non-Immigrant O dans son pays (catégorie “en vue de retraite”).

– Validité d’entrée : 90 jours. 2. Entrer dans le pays avec ce visa. 3. Après au moins 60 jours sur place, demander une extension d’un an “pour retraite” auprès du bureau d’immigration.

Conditions financières (à satisfaire sous une des trois formes) :

– 800 000 THB sur un compte bancaire local.

– ou 65 000 THB de revenu mensuel, idéalement transféré en Thaïlande.

– ou une combinaison dépôt + revenu totalisant 800 000 THB par an.

Pour le dépôt de 800 000 THB, une règle de “mise en place” est appliquée :

L’argent doit être sur le compte depuis au moins 2 mois (souvent 3) avant la première demande. Après approbation, la somme doit rester intacte 3 mois, puis le solde ne doit jamais descendre sous 400 000 THB jusqu’au renouvellement annuel. Ces délais se répètent à chaque renouvellement.

Cette extension annuelle est indéfiniment renouvelable, tant que les conditions d’âge et de ressources sont remplis. Un point important : pour cette voie Non‑O, l’assurance santé n’est pas imposée à ce jour pour l’extension “retraite” faite dans le pays.

Visa Non‑Immigrant O‑A : retraite depuis l’étranger, mais avec assurance obligatoire

Le visa O‑A est demandé directement auprès d’une ambassade ou d’un consulat, depuis le pays d’origine. Il offre 1 an de séjour dès l’entrée, renouvelable chaque année sur place.

Conditions principales :

– 50 ans ou plus.

– 800 000 THB en banque ou 65 000 THB de revenu mensuel, ou combinaison.

– Assurance santé obligatoire avec au minimum :

– 40 000 THB de couverture en soins ambulatoires,

– 400 000 THB en hospitalisation,

– et, pour les nouvelles règles, une couverture globale atteignant 3 000 000 THB (~100 000 USD).

Ce visa exige aussi : il doit avoir un passeport valide.

– un extrait de casier judiciaire récent (moins de 3 mois) du pays d’origine,

– un certificat médical attestant l’absence de maladies listées (lèpre, tuberculose active, toxicomanie, éléphantiasis, syphilis tertiaire).

Cette formule a été pensée pour sécuriser le système de santé, après que des hôpitaux publics ont enregistré plus de 100 millions de bahts de factures impayées par des étrangers.

Visa O‑X : retraite longue durée (jusqu’à 10 ans)

Le O‑X est une version “longue distance” du O‑A, accessible seulement aux ressortissants d’une liste limitée de pays (notamment États-Unis, Canada, Australie, Japon, plusieurs États européens, etc.).

Caractéristiques :

– Première période de 5 ans, renouvelable une fois pour 5 ans supplémentaires, soit jusqu’à 10 ans de séjour.

– Dépôt bancaire exigé bien plus élevé :

– soit 3 000 000 THB sur un compte local, maintenus au moins un an, puis au moins 1,5 million en permanence,

– soit 1,8 million THB + revenu annuel de 1,2 million THB.

– Assurance santé obligatoire avec couverture minimale de 100 000 USD.

Ce visa cible des retraités disposant d’un patrimoine ou de revenus élevés et accepte une procédure plus lourde en échange d’une visibilité à long terme.

Le LTR vise différentes catégories de “résidents de valeur”, parmi lesquels les “Wealthy Pensioners”. Pour un retraité, il offre des avantages considérables :

– Visa valable 5 ans, renouvelable une fois pour atteindre 10 ans.

– Procédure gérée par le Board of Investment (BOI), non par les bureaux d’immigration ordinaires.

– Pas de rapport d’adresse tous les 90 jours.

– Traitement prioritaire aux contrôles des aéroports.

– Possibilité pour un membre du ménage d’obtenir un permis de travail.

– Exemption complète de la nouvelle règle d’imposition des revenus étrangers : les titulaires LTR sont explicitement exclus de l’application de l’instruction fiscale Paw 161/2566, ce qui les protège de l’imposition sur les pensions transférées.

Conditions (version “Wealthy pensioner”) :

– Revenu passif d’au moins 80 000 USD par an, ou revenu de 40 000–80 000 USD + investissement d’environ 250 000 USD en immobilier local ou obligations d’État.

– Assurance santé ou garanties financières équivalentes.

Les frais d’obtention et de traitement s’élèvent à plusieurs dizaines de milliers de bahts, mais étalés sur 10 ans, cela revient à quelques milliers de bahts par mois.

DTV (Destination Thailand Visa) : long séjour flexible, mais pas une vraie retraite

Le DTV, lancé en 2024, cible officiellement les “digital nomads” et résidents temporaires. Il permet pourtant à un retraité actif ou hésitant de tester la vie sur place avec une grande souplesse :

– Validité totale de 5 ans.

– Chaque entrée permet 180 jours de séjour, prolongeables une fois, puis il suffit de sortir et revenir.

– Coût : 10 000 THB.

– Condition financière : détenir au moins 500 000 THB (ou revenu distant équivalent) sur les 3 mois précédant la demande.

– Aucune exigence formelle d’assurance santé, même si les consulats demandent souvent une attestation autour de 50 000 USD de couverture.

Ce n’est pas un visa retraite, et les banques ne l’acceptent pas pour ouvrir un compte (nous y revenons plus loin). De plus, un titulaire du DTV qui passe plus de 180 jours dans le pays devient résident fiscal et entre dans le champ de la nouvelle fiscalité des revenus étrangers.

Obligations communes : 90 jours, re-entry, renouvellements

Hormis le cas particulier du LTR, tous les détenteurs de visas longue durée doivent :

– déclarer leur adresse tous les 90 jours à l’immigration (gratuit, faisable en ligne, par courrier ou en personne) ;

– obtenir un re-entry permit (1 000 THB pour une sortie, 3 800 THB pour multiple entrées) avant tout voyage hors du pays, sous peine d’annulation de la permission de séjour ;

– renouveler leur visa ou leur extension dans les délais (généralement 30 à 45 jours avant l’échéance) en présentant à nouveau les justificatifs financiers et, pour les O‑A / O‑X, l’assurance santé.

Ouvrir un compte bancaire et gérer les 800 000 THB exigés

Pour ceux qui utilisent la méthode du dépôt de 800 000 THB, l’accès au système bancaire est devenu l’un des points les plus sensibles. Depuis 2025, les banques locales exigent en effet quasi systématiquement un visa non-immigrant long terme pour ouvrir un compte.

Visas acceptés / refusés par les banques

Les grandes banques (Bangkok Bank, Kasikorn Bank, SCB, Krungsri, UOB, etc.) appliquent désormais des règles strictes de conformité (KYC/AML).

| Type de visa / statut | Compte bancaire possible ? | Remarques |

|---|---|---|

| Non-Immigrant O (retraite, mariage…) | Oui | Visa privilégié pour les retraites |

| Non-Immigrant B (travail / business) | Oui | Souvent avec exigence de permis de travail |

| Non-Immigrant ED (études) | Oui, avec justificatifs | Lettre de l’école/université nécessaire |

| LTR | Oui, très bien accepté | Considéré comme “gold standard” pour les banques |

| Extension retraite (sur base Non‑O) | Oui | Très courant chez les retraités |

| O‑A / O‑X | Oui | Catégories reconnues comme stables |

| Visa touriste / exemption | En pratique non (2025–2026) | Quelques exceptions locales, mais plus aucune garantie |

| DTV | Non | Traité comme visa touriste par les banques |

Pour un projet de retraite par la voie Non‑O, il est donc recommandé d’obtenir ce visa avant l’arrivée, puis de se rendre dans une agence de banque implantée dans un quartier fréquenté par les étrangers (Sukhumvit, Silom, Nimman à Chiang Mai, etc.) avec :

Pour les étrangers résidant en Thaïlande, l’ouverture d’un compte bancaire nécessite de fournir un ensemble de justificatifs spécifiques. Voici les documents essentiels à présenter.

Un passeport et un visa en cours de validité sont obligatoires, accompagnés d’une preuve d’adresse locale telle qu’un certificat de résidence de l’immigration, un contrat de location ou un registre de maison.

Un numéro de téléphone thaï est requis, ainsi qu’un dépôt initial souvent compris entre 500 et 1 000 THB pour un compte d’épargne simple.

Certaines agences demandent une lettre de référence (ambassade, employeur, école), voire une attestation de résidence délivrée par l’immigration sur la base du formulaire TM.30 (déclaration de votre présence par le propriétaire).

Articulation visa – compte – dépôt des 800 000 THB

La séquence pratique pour un retraité est la suivante :

Exemple de démarche pour obtenir une extension de séjour retraite : d’abord, demander un visa Non-Immigrant O depuis son pays d’origine. Arriver en Thaïlande avec ce visa, puis ouvrir un compte dans une grande banque locale. Transférer 800 000 THB depuis l’étranger, idéalement à son propre nom, en conservant les preuves de virement. Laisser ces fonds sur le compte pendant 2 à 3 mois avant de demander l’extension retraite. Enfin, obtenir une lettre officielle de la banque avec le carnet mis à jour à présenter à l’immigration.

Beaucoup de retraités choisissent de dissocier leur “compte visa” (qui conserve le dépôt exigé) et un compte courant séparé pour la vie quotidienne, afin d’éviter toute erreur de retrait qui ferait passer provisoirement le dépôt sous les seuils réglementaires.

Santé, assurance et réalité du système hospitalier

Le pays dispose d’un système de santé double : hôpitaux publics peu chers mais saturés et souvent peu anglophones, et un réseau privé très performant, particulièrement à Bangkok, Phuket, Chiang Mai, Pattaya ou Hua Hin. Pour un retraité, le sujet n’est pas accessoire : l’inflation médicale y dépasse 10–14 % par an, bien plus vite que le coût de la vie général.

Hôpitaux publics et accès des étrangers

Les citoyens bénéficient d’un système de couverture universelle (UCS) mis en place en 2001. Les étrangers, eux, doivent en grande partie se débrouiller seuls.

Quelques points clés :

– Les étrangers employés localement peuvent accéder à la sécurité sociale thaï (Social Security Scheme) via des cotisations salariales ; cela ne couvre pas les ayants droit.

– Sans couverture, un étranger est admis en cas d’urgence vitale, mais devra ensuite régler la facture, souvent avec une avance importante exigée avant une intervention lourde.

– Les tarifs dans les hôpitaux publics sont moins élevés que dans le privé, mais avec des délais, peu d’anglais et des horaires limités pour certains services.

Les touristes et retraités étrangers paient parfois 50 % de plus que le tarif national dans les hôpitaux publics français depuis 2019.

Coût du privé : pourquoi l’assurance devient incontournable

Les hôpitaux privés de Bangkok ou Phuket sont de qualité internationale, mais leurs tarifs se rapprochent des standards occidentaux :

– Passage aux urgences : 5 000–15 000 THB.

– Nuit d’hospitalisation : 20 000–40 000+ THB.

– Chirurgie importante ou traitement spécialisé : 100 000–300 000+ THB.

Avant un geste sérieux, il est courant qu’on demande jusqu’à 800 000 THB de dépôt. Avec une inflation médicale estimée autour de 10–14 % par an, une intervention facturée 300 000 THB aujourd’hui pourrait avoisiner 575 000 THB d’ici cinq ans.

D’où la recommandation d’opter pour une couverture d’au moins 300 000 USD pour se protéger contre un accident cardiovasculaire, un cancer ou un grave accident de la route.

Assurances obligatoires et choix d’assureurs

Pour les visas O‑A et O‑X, l’assurance n’est pas une option :

– O‑A : au moins 3 000 000 THB de couverture totale, 40 000 THB en ambulatoire et 400 000 THB en hospitalisation.

– O‑X : minimum 100 000 USD de couverture, valable toute la durée du visa.

Les autorités exigent souvent des contrats émis par des assureurs agréés en Thaïlande (liste TGIA) ou, pour les contrats étrangers, l’émission d’un “Foreign Insurance Certificate” conforme au modèle officiel.

Les assureurs locaux (AIA, Muang Thai, Bangkok Insurance) sont moins coûteux mais ont des plafonds plus bas et parfois des exclusions pour maladies préexistantes. Les assureurs internationaux (Cigna Global, Allianz, Pacific Cross) offrent des plafonds plus élevés et souvent une hospitalisation sans avance de frais.

Pour un retraité de 60 à 65 ans, les fourchettes observées sont largement étalées :

– assurances locales de base (hospitalisation seule) : parfois dès 25 000–60 000 THB par an ;

– couvertures internationales complètes : 120 000–350 000 THB par an.

Les primes augmentent fortement après 60 ans, et beaucoup de contrats ferment l’accès aux nouveaux assurés après 70 ans. Pour les plus de 75 ans, certains assureurs acceptent encore, mais avec des cotisations mensuelles pouvant atteindre 9 000–16 000 THB, voire plus au cas par cas après 80 ans.

Budget santé à prévoir

À Bangkok, un budget mensuel réaliste incluant l’assurance, quelques médicaments et consultations tourne souvent entre 15 000 et 35 000 THB, selon l’âge, l’état de santé et le niveau de garantie.

Un check-up annuel complet dans un hôpital privé coûte autour de 4 000 THB et plus selon les examens.

Pour quelqu’un qui envisage de vieillir sur place, intégrer dès le départ une ligne “santé” solide dans son budget est plus prudent que d’espérer se contenter d’auto-financer des soins lourds plus tard.

Fiscalité : la nouvelle donne des pensions étrangères

Longtemps, une pratique tacite permettait aux retraités d’éviter l’impôt local sur leurs pensions simplement en décalant les transferts de fonds d’un an. Cette “astuce” a pris fin au 1er janvier 2024 avec l’entrée en vigueur d’une nouvelle interprétation de la loi fiscale (instructions Por/Paw 161 et 162 de 2566).

Quand devient-on résident fiscal ?

La notion clé n’est pas le type de visa mais la durée de présence :

– Toute personne qui passe au moins 180 jours dans le pays au cours d’une année civile est considérée comme résident fiscal pour cette année.

– Un seul jour dépassant ce seuil suffit.

– Le calcul se fait par cumul de jours (plusieurs séjours courts peuvent faire franchir la barre).

Un non-résident n’est pas imposé sur ses revenus de source étrangère, même s’il transfère cet argent. Un résident, lui, entre dans le champ de la nouvelle règle.

Principe général depuis 2024

Pour un résident fiscal, la loi considère comme imposable tout revenu de source étrangère qui remplit deux conditions :

1. Il a été gagné au cours d’une année où la personne était déjà résident. 2. Il est transféré dans le pays, que ce soit la même année ou plus tard.

Si l’un des deux éléments manque, il n’y a pas d’imposition locale

– Revenu étranger gagné pendant une année où l’on n’était pas résident : son transfert ne crée pas d’impôt.

– Revenu gardé à l’étranger sans jamais être transféré : pas d’imposition locale non plus.

En revanche, la plupart des pensions (publiques ou privées), rentes, loyers étrangers, dividendes, revenus d’entreprise ou de freelance constitués après 2024 et transférés ici tombent dans la catégorie “revenu imposable”.

Les “anciens” avoirs restent protégés

La bonne nouvelle pour les retraités installés ou en voie de l’être est que :

– Tous les revenus de source étrangère acquis avant le 1er janvier 2024 sont explicitement exclus du nouveau régime, sans limite de temps.

– Les économies ou placements patiemment accumulés avant cette date peuvent être transférés sans déclencher l’impôt, à condition d’être en mesure de prouver leur origine et leur ancienneté (relevés bancaires, attestations, etc.).

Les autorités distinguent clairement entre revenu et capital : ce dernier (épargne constituée sur des années) n’est pas visé par l’impôt sur le revenu, à condition de pouvoir documenter la chronologie.

Barème de l’impôt sur le revenu

Pour un retraité devenu résident fiscal, le barème progressif est le même que pour les nationaux :

| Tranche de revenu imposable annuel (THB) | Taux d’imposition |

|---|---|

| 0 – 150 000 | 0 % |

| 150 001 – 300 000 | 5 % |

| 300 001 – 500 000 | 10 % |

| 500 001 – 750 000 | 15 % |

| 750 001 – 1 000 000 | 20 % |

| 1 000 001 – 2 000 000 | 25 % |

| 2 000 001 – 5 000 000 | 30 % |

| > 5 000 001 | 35 % |

Certaines déductions existent, notamment :

– abattement personnel (60 000 THB) ;

– déduction spécifique pour les plus de 65 ans (190 000 THB supplémentaires) ;

– certaines primes d’assurance ou de retraite locale.

Un retraité de plus de 65 ans percevant 700 000 THB par an en pension n’est imposé que sur la part dépassant les abattements et déductions autorisés, et non sur la totalité de la somme.

Rôle des conventions fiscales (DTA)

Le pays a signé 61 conventions de non-double imposition avec divers États, dont la France, la Belgique, le Canada, la Suisse, l’Allemagne, le Royaume‑Uni, l’Australie, etc.

Ces traités :

– évitent, selon les cas, qu’un même revenu soit imposé deux fois ;

– attribuent, pour certains types de revenus (pensions publiques, retraites professionnelles, etc.), un droit d’imposer exclusif à l’un des deux pays ;

– autorisent un crédit d’impôt étranger lorsque le revenu a déjà supporté un impôt dans le pays d’origine.

Les cas sont très différents d’un pays à l’autre. Pour un projet de retraite sérieux, il est devenu indispensable de :

– identifier le traitement des pensions dans le traité concerné ;

– vérifier si les revenus sont déjà imposés à la source ;

– faire jouer les crédits d’impôt étranger si le traité le permet.

Déclarations et risques en cas d’oubli

Un résident fiscal qui transfère des revenus étrangers doit, en principe, déposer une déclaration annuelle (formulaire PND 90 ou 91 selon la nature des revenus) avant fin mars de l’année suivante.

Ne pas déposer de déclaration peut entraîner : des pénalités financières, des contrôles fiscaux approfondis, et des complications administratives.

– pénalités de retard (1,5 % par mois sur l’impôt dû) ;

– amendes pouvant atteindre 2 000 THB pour absence de dépôt ;

– redressements rétroactifs si des transferts dépassant ce qui serait crédible comme simple “capital ancien” sont détectés, notamment grâce aux échanges automatiques de données bancaires (CRS).

Pour les budgets serrés, l’effet combiné pension étrangère + imposition locale peut représenter 2 400 à 3 600 USD d’impôt annuel, pesant non négligeablement sur le plan de retraite. À l’inverse, les détenteurs de LTR, exemptés, peuvent continuer à transférer leurs pensions sans impact fiscal local, ce qui rend ce visa particulièrement attractif pour les hauts revenus.

Immobilier, succession et impôt sur l’héritage

Beaucoup de retraités envisagent l’achat d’un condo ou d’une maison. Il est crucial de connaître les limites légales pour les étrangers et l’existence d’un impôt sur les transmissions, instauré en 2016.

Peut-on acheter sa maison ou son condo ?

Les règles sont claires depuis longtemps :

– un étranger ne peut pas posséder de terrain en pleine propriété (freehold), quelle que soit la valeur ou la durée de son séjour ;

– en revanche, un étranger peut acheter un condominium en pleine propriété à son nom, dans la limite de 49 % de la surface vendable totale de l’immeuble (quota étranger).

Pour un condo, la condition clé est que les fonds d’achat soient envoyés depuis l’étranger en devise, puis convertis localement, ce qui fera l’objet d’un document officiel de change (Foreign Exchange Transaction Form) exigé par le bureau des titres de propriété.

Les immeubles de Bangkok, Phuket ou Chiang Mai comptent déjà de nombreux propriétaires étrangers. Il n’existe pas de “zones spéciales” où l’achat serait réservé ou interdit : la contrainte porte sur le quota de 49 % par immeuble.

Pour les villas et maisons sur terrain, plusieurs montages sont possibles mais plus complexes :

Les options légales incluent le bail longue durée (jusqu’à 30 ans, enregistrable) avec propriété séparée du bâtiment, le droit de superficie, usufruit ou Sap-Ing-Sith inscrit au cadastre, ainsi que la création d’une société à capitaux thaïs majoritaires avec activité réelle pour être propriétaire du terrain. Les sociétés-écran sans activité réelle sont illégales et très surveillées.

Les projets de “baux 90 ou 99 ans” évoqués dans le débat public n’ont pas abouti à ce jour ; en pratique, la durée maximale enregistrable reste de 30 ans.

Impôt sur les successions : un seuil élevé mais à connaître

Depuis 2016, les héritiers peuvent être redevables d’un impôt sur l’héritage pour les patrimoines importants.

Principes :

L’impôt sur l’héritage en Thaïlande est dû par l’héritier, uniquement si la valeur nette des biens reçus d’une même personne dépasse 100 millions de bahts pour les descendants ou ascendants directs, ou 50 millions pour les autres héritiers. Au-delà de ces seuils, le taux est de 5 % pour la ligne directe et de 10 % pour les autres bénéficiaires. Le conjoint légalement marié est exonéré, quel que soit le montant.

Seuls certains types d’actifs sont concernés, notamment :

– biens immobiliers (terrain, maison, condo) ;

– dépôts bancaires, comptes titres, certains véhicules, actions, participations ;

– certains instruments financiers spécifiés par décret.

Les étrangers sont concernés dès lors que :

– ils héritent de biens situés dans le pays (condo par exemple) ;

– ou qu’ils sont considérés comme résidents ou domiciliés, selon une définition précise, dans le cas d’héritage d’actifs étrangers (aspect plus technique, à analyser au cas par cas).

La déclaration doit être déposée dans les 150 jours suivant la réception de l’héritage, avec paiement simultané de l’impôt. Les sanctions en cas de fraude ou de non-déclaration peuvent être lourdes (pénalités proportionnelles à l’impôt éludé et amendes significatives).

Pour la plupart des retraités expatriés, l’enjeu principal porte moins sur cet impôt (qui ne s’applique qu’au‑delà de 50 ou 100 millions THB) que sur l’organisation de leurs titres immobiliers et de leurs comptes afin de faciliter les démarches de leurs héritiers entre les systèmes juridiques de deux pays.

En résumé : préparer sa retraite en Thaïlande comme un projet patrimonial

Partir à la retraite en Thaïlande ne se résume plus à “vivre au soleil pour pas cher”. Les points essentiels qui émergent du panorama actuel sont les suivants :

Les coûts de base sont inférieurs à ceux de l’Occident, mais la santé et l’assurance pèsent. Le budget dépend de la ville : Chiang Mai ou Udon Thani sont économiques, Bangkok ou Phuket plus chères. Les visas pour retraités (Non‑O, O‑A, O‑X, LTR) sont stables. L’ouverture d’un compte bancaire exige un visa long séjour. Depuis 2024, les pensions sont imposables localement sauf exonération via LTR ou convention. L’achat de condo en pleine propriété est possible, mais l’accès au terrain reste très limité.

En abordant la retraite en Thaïlande comme un montage global – visa, budget, santé, fiscalité, banque, logement, succession – on se donne les moyens d’en faire un projet serein et durable, capable de tenir compte de l’allongement de l’espérance de vie… et de l’évolution rapide des règles.

Le pays offre toujours une qualité de vie tropicale exceptionnelle à un coût bien inférieur à la plupart des pays occidentaux, à condition de comprendre et de s’adapter aux nouvelles règles.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.