Partir à la retraite au soleil fait rêver, et le Portugal reste l’une des destinations les plus prisées des Européens, en particulier des Français. Climat doux, coût de la vie encore abordable, système de santé solide, sécurité, patrimoine, mer et campagne à quelques kilomètres de distance… Sur le papier, tout y est. Mais en 2026, partir à la retraite au Portugal n’a plus du tout le même visage fiscal qu’il y a quelques années.

Ce guide actualisé couvre le cadre fiscal pour nouveaux retraités, les démarches, le budget, le logement (achat/location), la santé et les pièges à éviter pour décider en toute connaissance de cause.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Fin du « paradis fiscal » : ce qui a vraiment changé pour les retraités

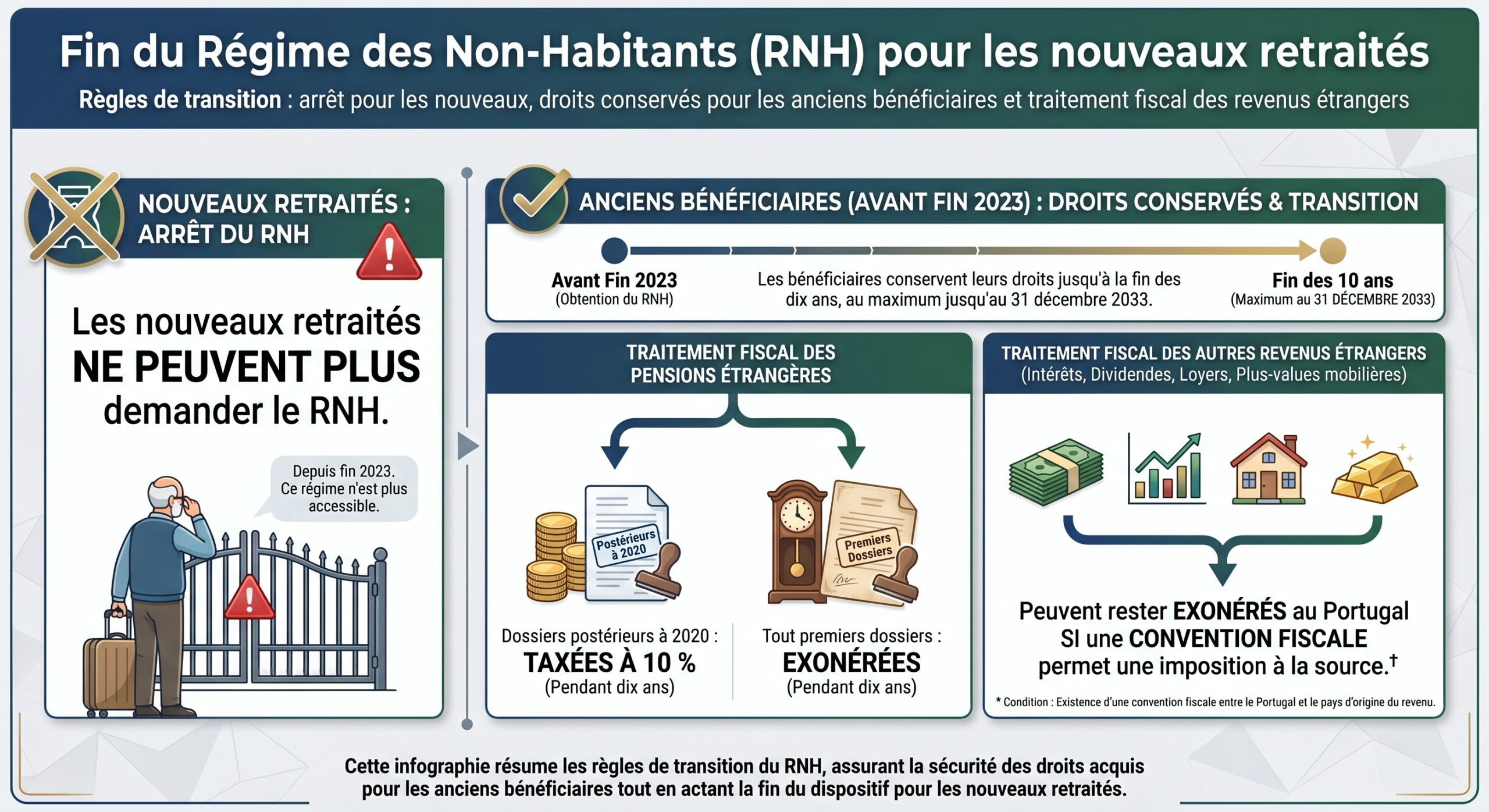

Pendant plus de dix ans, le Portugal a attiré des milliers de retraités européens grâce au statut de « résident non habituel » (RNH / NHR) qui permettait de ne pas payer d’impôt (ou très peu) sur les pensions étrangères pendant dix ans. Cette époque est terminée.

Depuis 2024, le RNH est fermé aux nouveaux retraités. Les avantages fiscaux qui faisaient du Portugal un eldorado pour les pensions n’existent plus pour ceux qui s’installent désormais.

Le RNH : ce qu’il permettait… et pour qui il existe encore

Le RNH, mis en place en 2009 et appliqué à partir de 2013, offrait pendant longtemps une exonération quasi totale de l’impôt portugais sur les pensions étrangères. Pour les retraités arrivés avant le 31 mars 2021 et ayant déposé leur demande dans les délais, les pensions pouvaient être exonérées d’impôt à la fois en France et au Portugal pendant dix ans. Pour les arrivées postérieures à avril 2020, les pensions étaient soumises à un taux forfaitaire de 10 % pendant dix ans.

Les points clés à retenir aujourd’hui :

Autrement dit, si vous n’avez pas déjà un RNH en poche, vous ne pouvez plus compter sur ce régime pour alléger votre facture fiscale de retraite.

IFICI : le « nouveau RNH » qui n’aide pas les retraités

Le Portugal a remplacé le RNH par un nouveau dispositif fiscal baptisé IFICI (Incentive for Scientific Research and Innovation), parfois surnommé « RNH 2.0 ». Mais ce régime vise uniquement des profils actifs très qualifiés : chercheurs, ingénieurs, professionnels de la tech, innovation, R&D.

Ce que fait l’IFICI :

– il propose un taux de 20 % sur certains revenus professionnels portugais pendant dix ans ;

– il peut exonérer, sous conditions, une grande partie des revenus étrangers (salaires, dividendes, loyers, revenus indépendants, plus-values mobilières, etc.) si ceux-ci ne proviennent pas de pays figurant sur la liste noire portugaise.

Ce que l’IFICI ne fait pas :

– il n’accorde aucun avantage particulier sur les pensions étrangères ;

– les retraités et investisseurs purement passifs sont exclus ;

– les pensions, dans ce cadre, restent taxées selon le barème progressif, comme pour tout résident « classique ».

Un retraité s’installant au Portugal à partir de 2024/2025 n’a pas de statut fiscal préférentiel et relève du régime général portugais.

Retraité en 2026 : quel impôt sur votre pension au Portugal ?

Un nouveau retraité qui transfère sa résidence fiscale au Portugal en 2026 est soumis au barème progressif de l’IRS (impôt sur le revenu portugais), dont les taux vont d’environ 14,5 % à 48 %, avec une surtaxe de solidarité possible sur les revenus très élevés.

Les études de cas montrent qu’avec une pension annuelle de 36 000 € :

– l’impôt dû au Portugal atteint autour de 10 095 €, soit un taux effectif d’environ 28 % ;

– en restant en France, la même pension paierait environ 6 000 € d’impôts et contributions, soit 16–17 % effectifs.

La différence est significative : plus de 4 000 € de charge fiscale supplémentaire par an au Portugal pour ce profil intermédiaire.

Pour un retraité avec 2 000 € par mois (24 000 €/an), les calculs montrent également une fiscalité souvent plus lourde au Portugal qu’en France, à barème plein.

Le tableau suivant illustre, pour un ordre de grandeur, l’écart entre France et Portugal pour un profil type :

| Pension annuelle brute | Situation | Impôt + contributions estimés | Taux effectif approximatif |

|---|---|---|---|

| 36 000 € | Résident France | ≈ 6 000 € (IR + prélèvements sociaux) | 16–17 % |

| 36 000 € | Résident Portugal (sans RNH) | ≈ 10 095 € | ≈ 28 % |

| 36 000 € | Ancien RNH (taux 10 %) | ≈ 3 600 € | 10 % |

Pour un retraité moyen, la France est désormais, fiscalement, plus clémente que le Portugal. Mais l’équation ne se joue pas que sur l’impôt : le coût de la vie et le niveau de dépenses courantes changent aussi la donne.

Comprendre sa résidence fiscale : 183 jours, domicile et conventions

Avant de faire ses cartons, il est essentiel de comprendre quand on devient résident fiscal portugais, et comment se répartit l’imposition entre France et Portugal.

Quand devient-on résident fiscal portugais ?

Vous êtes considéré comme résident fiscal au Portugal si l’une des conditions suivantes est remplie :

– vous séjournez au moins 183 jours (consécutifs ou non) sur l’année civile au Portugal ; chaque nuit passée dans le pays compte ;

– ou vous disposez d’un logement qui peut être considéré comme domicile principal à partir d’un certain moment de l’année.

En tant que résident portugais, vous êtes imposé sur l’ensemble de vos revenus mondiaux, incluant pensions, loyers, dividendes et intérêts, sous réserve des conventions fiscales internationales.

Les non-résidents, eux, ne paient d’impôt portugais que sur leurs revenus de source portugaise (par exemple un loyer d’un bien situé au Portugal).

Conventions France – Portugal : qui taxe quoi ?

La convention fiscale franco-portugaise évite la double imposition, mais ne supprime pas l’impôt. Pour un retraité français résidant au Portugal :

Les pensions privées (régime général et complémentaires) sont imposables uniquement au Portugal. En revanche, les pensions publiques françaises (fonctionnaires, militaires, régimes spéciaux) restent imposables en France, sauf si le retraité possède aussi la nationalité portugaise. Dans ce cas, le Portugal accorde un crédit d’impôt égal à l’impôt payé en France pour éviter la double imposition.

En parallèle :

– en devenant résident portugais, vous êtes exonéré de CSG, CRDS et CASA sur vos pensions françaises ;

– mais vous restez redevable de la cotisation d’assurance maladie (COTAM), à 3,2 % sur la pension de base et 4,2 % sur certains compléments.

En pratique, une partie de la pression sociale française disparaît, mais l’impôt portugais, souvent plus élevé sur les pensions, compense largement pour les retraites moyennes à confortables.

Démarches administratives pour s’installer à la retraite

Sur le plan administratif, les chemins diffèrent selon que vous êtes citoyen de l’Union européenne ou non. Les règles de base restent cependant les mêmes : numéro fiscal, compte bancaire, inscription santé et, pour les non-Européens, visa de résidence.

Retraité européen : formalités de résidence

Pour un citoyen de l’UE (par exemple français), aucun visa n’est nécessaire pour s’installer au Portugal. Mais au-delà de quelques mois, l’enregistrement devient obligatoire :

– séjour de moins de 3 mois : aucun formalisme particulier, simple présentation d’une carte d’identité ou d’un passeport ;

– au-delà de 3 mois : inscription à la mairie (Câmara Municipal) du lieu de résidence pour obtenir le Certificado de Registo de Cidadão da União Europeia (CRUE) ;

– au-delà de 6 mois : la situation doit être régularisée en tant que résident (titre de 5 ans, puis possibilité de résidence permanente).

Pour obtenir ce certificat, il est demandé :

– une pièce d’identité en cours de validité ;

– une adresse au Portugal (bail, acte d’achat, attestation d’hébergement) ;

– une preuve de ressources suffisantes (pension, relevés bancaires) ;

– une couverture santé (droits européens ou assurance privée).

Il est conseillé de s’inscrire aussi au registre consulaire français pour faciliter les démarches administratives ultérieures (état civil, vote, assistance en cas de crise…).

Non-Européen : le visa D7 de retraite et revenus passifs

Pour les Britanniques post‑Brexit, Américains, Canadiens ou autres ressortissants hors UE, le visa type pour une retraite au Portugal est le D7, dit « visa de résidence pour revenus passifs ». Il s’adresse aux personnes qui vivent de pensions, de loyers, de dividendes, de rentes, de droits d’auteur, etc.

Les critères généraux :

– être majeur et ressortissant d’un pays hors UE/EEE/Suisse ;

– disposer d’un casier judiciaire vierge ou sans condamnations graves ;

– prouver une couverture santé ;

– justifier d’un logement au Portugal (location longue durée ou propriété) ;

– démontrer des revenus passifs suffisants et stables.

Les montants de référence sont indexés sur le salaire minimum portugais. Selon les sources, on retrouve des seuils pratiques autour :

– de 11 000 à 13 000 € de revenus annuels pour un célibataire ;

– avec des majorations d’environ 50 % pour un conjoint et 30 % par enfant.

En pratique, certains consulats exigent des planchers plus élevés (par exemple 1 100 €/mois pour une personne seule ou 1 750 €/mois pour un couple), ainsi qu’une épargne équivalente à une année de revenu sur un compte portugais.

Le processus se déroule en deux temps :

Les numéros indispensables : NIF, NISS et numéro d’utente

Quel que soit votre passeport, trois identifiants portugais structurent votre vie sur place :

– le NIF (Número de Identificação Fiscal), numéro fiscal indispensable pour :

– ouvrir un compte bancaire,

– signer un bail ou acheter un bien,

– souscrire des contrats (téléphone, électricité, etc.) ;

– le NISS (Número de Identificação da Segurança Social), numéro de sécurité sociale portugais ;

– le numéro d’utente, qui vous rattache au centre de santé public (SNS) de votre lieu de résidence.

Depuis 2025, une procédure simplifiée permet, en principe, d’obtenir ces trois numéros en une seule fois et gratuitement, sur place. En pratique, beaucoup de retraités passent par un avocat, un comptable ou un cabinet spécialisé qui devient aussi leur représentant fiscal lorsqu’ils n’ont pas encore d’adresse portugaise.

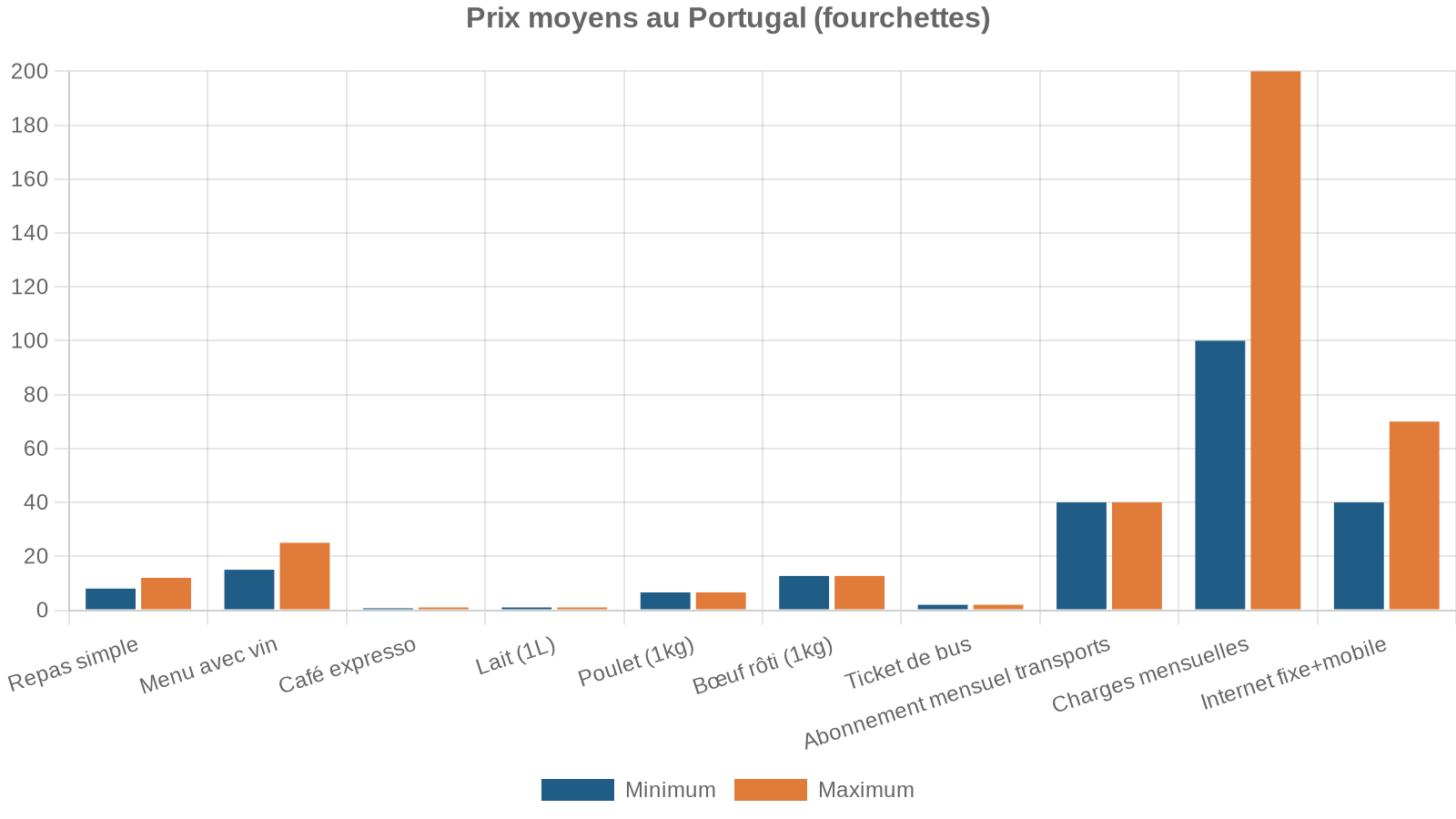

Coût de la vie : quelle retraite faut-il pour vivre confortablement ?

C’est l’un des grands attraits du pays : malgré la hausse des loyers dans les grandes villes et sur le littoral, le coût de la vie reste, globalement, inférieur à celui de la France. Pour un retraité, cela peut compenser en partie une fiscalité moins favorable.

Portugal vs France : panorama des prix

Les comparaisons récentes de prix à la consommation montrent que :

– le coût de la vie hors loyer est en moyenne 20 à 25 % plus bas qu’en France ;

– en incluant le logement, l’écart tourne encore autour de 20 % en faveur du Portugal, avec de fortes disparités selon les villes.

Quelques repères de prix moyens :

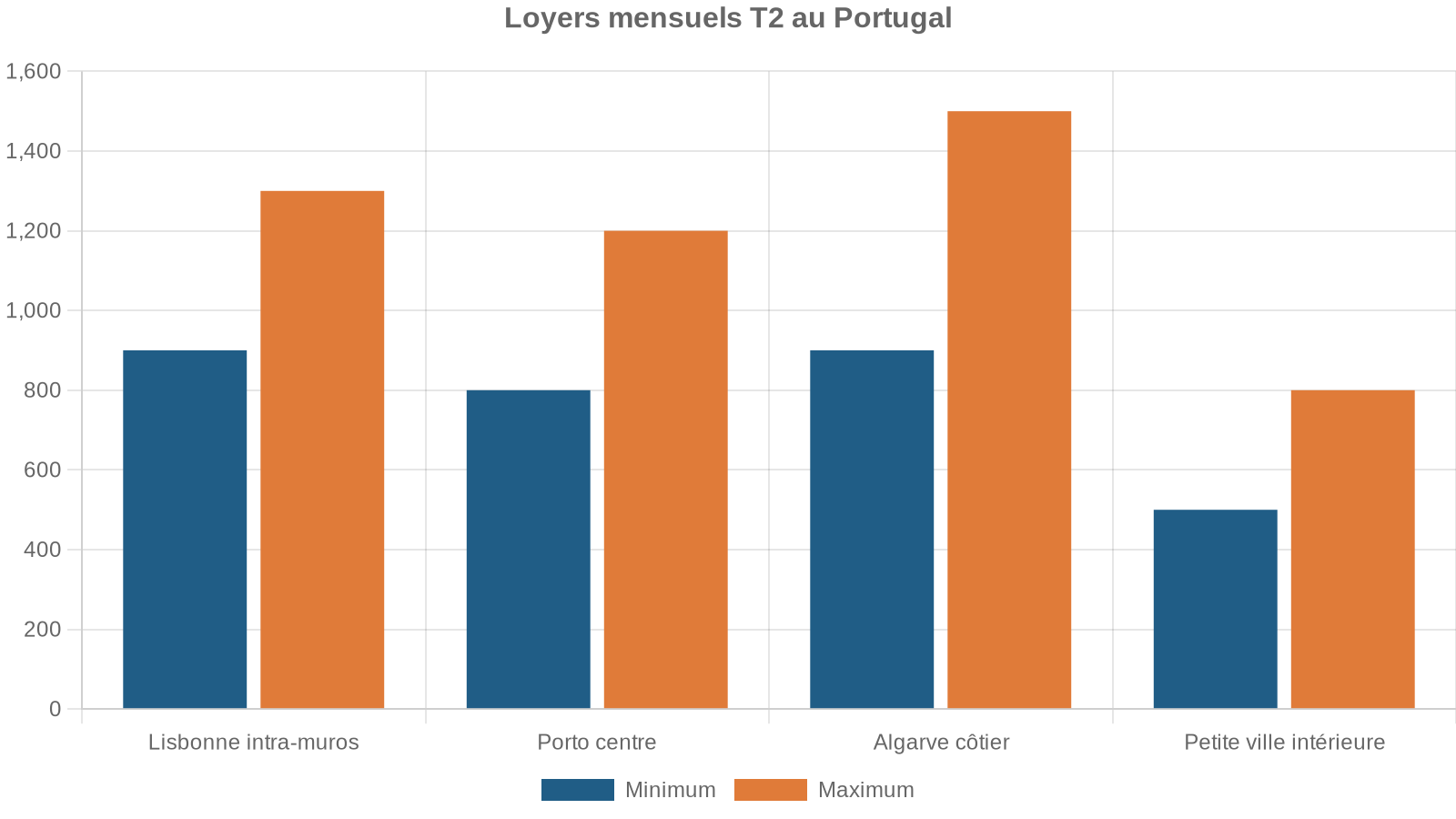

Les loyers, eux, se sont nettement envolés ces dernières années. Dans les centres de Lisbonne, Porto ou dans les stations de l’Algarve, un T2 moderne dépasse sans difficulté les 1 200–1 500 €/mois. À l’inverse, dans une petite ville de l’intérieur, on reste souvent entre 500 et 800 €/mois pour un logement correct.

Quel budget mensuel viser ?

Les études et témoignages recoupent trois profils de budget type pour un couple de retraités :

| Profil et localisation | Loyer (T2) | Charges & Internet | Alimentation | Santé (assurance privée) | Transport & loisirs | Budget mensuel total estimé |

|---|---|---|---|---|---|---|

| Intérieur / petite ville | 500–700 € | 90–130 € | 300–400 € | 100–200 € | 150–250 € | 1 200–1 600 € |

| Grande ville régionale (Porto, Setúbal, Aveiro hors hypercentre) | 700–900 € | 110–170 € | 320–400 € | 140–260 € | 180–300 € | 1 600–2 100 € |

| Lisbonne / Algarve côtier / Cascais | 900–1 500 € | 120–190 € | 350–450 € | 150–300 € | 200–400 € | 1 900–3 000 € |

Pour un célibataire, les besoins se situent souvent entre 1 200 et 1 800 €/mois selon la localisation et le niveau de confort. Dans l’intérieur du pays, vivre seul avec 1 300–1 500 € est possible en restant raisonnable, surtout si l’on est propriétaire.

Beaucoup de sources convergent : pour un couple, une enveloppe de 2 000 à 2 800 €/mois permet un niveau de vie confortable dans la plupart des régions, hors hyper‑centre de Lisbonne et zones les plus touristiques de l’Algarve.

Logement : louer ou acheter ?

Entre explosion des loyers et marché immobilier toujours dynamique, la question du logement est centrale pour une retraite réussie.

Louer : flexibilité mais tension sur l’offre

En location, la règle est simple : plus on est proche du littoral prisé et des grandes villes, plus les prix s’envolent. On trouve par exemple :

Les expatriés rapportent qu’il devient difficile de trouver à moins de 1 000 €/mois dans la baie de Faro ou sur certains secteurs très touristiques. L’offre est plus abondante et les prix mieux contenus dans les villes moyennes (Coimbra, Leiria, Viseu, Braga, etc.) et dans l’intérieur.

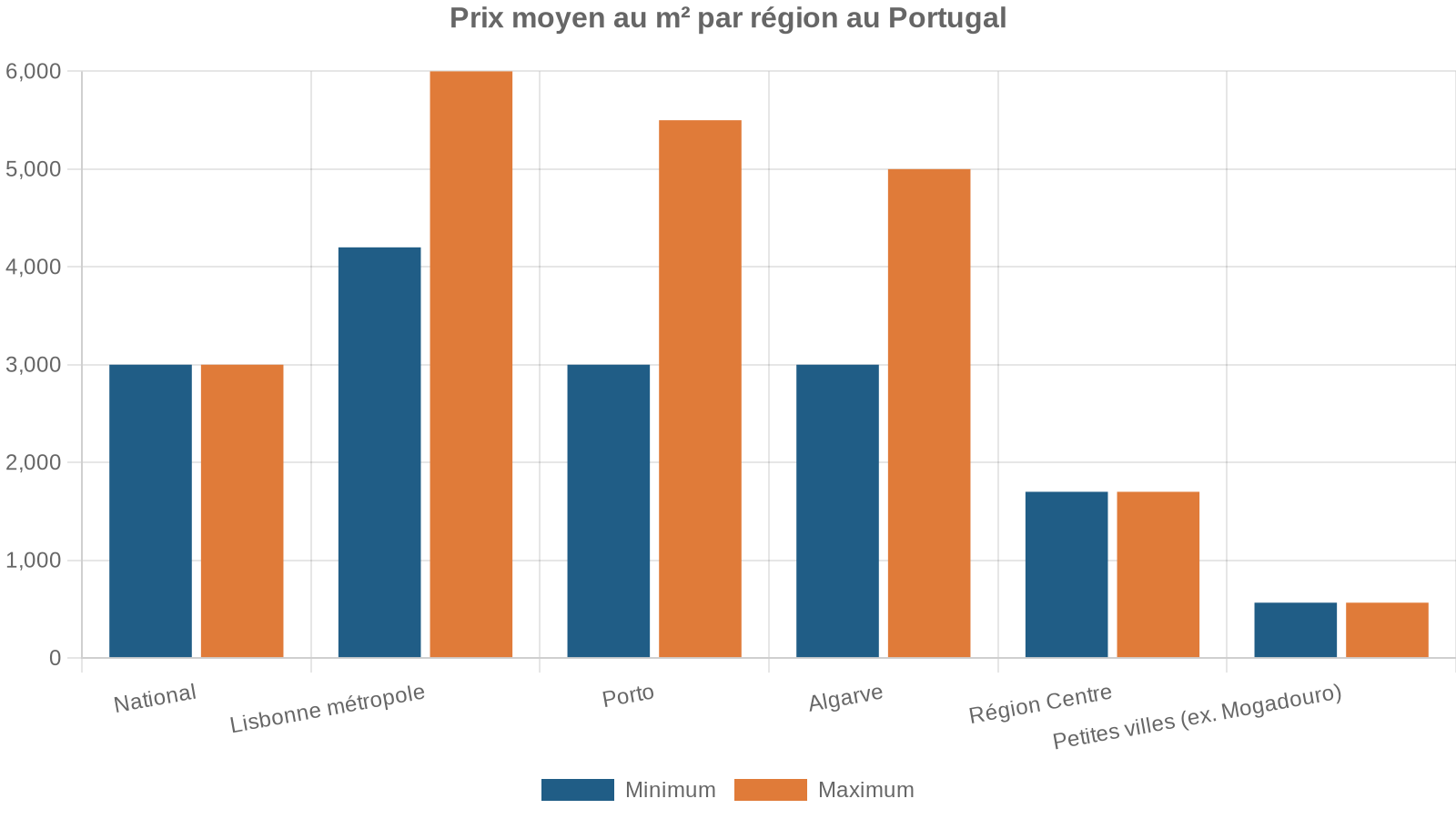

Acheter : coûts d’acquisition et prix au mètre carré

Pour ceux qui envisagent d’acheter, le Portugal reste globalement moins cher que la France, mais plus « bon marché » partout est un mythe. Les données immobilières récentes indiquent :

À ces prix s’ajoutent les frais d’acquisition :

– IMT (taxe municipale sur les transmissions) dont le taux dépend de la valeur du bien ;

– droit de timbre (0,5–0,8 % de la valeur) ;

– notaire et enregistrement (environ 1 à 2 % du prix) ;

– honoraires d’avocat (fortement recommandés) ;

– frais de dossier et éventuels frais bancaires si vous financez via un crédit portugais.

Au total, les frais liés à l’achat représentent généralement entre 7 % et 10 % du prix du bien.

Les banques portugaises prêtent, pour des non-résidents, en général 70–80 % du prix, sur des durées pouvant aller jusqu’à 30 ans, avec des taux variables indexés sur l’Euribor ou des offres à taux fixe.

Pour une retraite, les spécialistes conseillent de privilégier une maison ou un appartement « facile » plutôt qu’impressionnant : peu d’escaliers ou chambre au rez-de-chaussée, bonne luminosité, isolation correcte, proximité des services, entretien limité.

Santé : public, privé et articulation avec vos droits français

La question d’accès aux soins est déterminante pour une retraite sereine. Le Portugal dispose d’un système de santé public solide (SNS), complété par un secteur privé très développé.

SNS : un système public accessible aux résidents

Le Serviço Nacional de Saúde est un service public universel, financé principalement par l’impôt. Tout résident légal peut s’y inscrire via le centre de santé (Centro de Saúde) de son lieu de vie.

Ce que couvre le SNS :

– consultations de médecine générale ;

– orientation vers les spécialistes ;

– urgences hospitalières ;

– hospitalisations (y compris interventions lourdes) ;

– maternité, pédiatrie, suivi gynécologique ;

– examens biologiques et radiologiques.

Les soins ne sont pas totalement gratuits : une participation modeste est demandée (taxa moderadora) pour de nombreux actes, par exemple quelques euros pour une consultation ou environ 8,50 € pour un passage aux urgences. Certaines catégories (femmes enceintes, personnes âgées à faibles revenus, enfants) peuvent être exonérées.

Certains médicaments génériques sont parfois remboursés à 100 % pour les retraités et publics fragiles.

Les principaux inconvénients du public :

– délais d’attente parfois très longs pour les spécialistes non urgents (ophtalmologie, orthopédie, oncologie, etc.) ;

– surcharge des urgences ;

– très faible remboursement en dentaire et optique.

Santé et retraite française : le jeu des formulaires S1 et du CFE

Un retraité français qui s’installe au Portugal tout en percevant une pension française reste affilié à la Sécurité sociale française, qui prélève une cotisation maladie (COTAM) sur sa pension. Pour bénéficier du système portugais :

– il demande un formulaire S1 (ancien E121) à sa caisse de retraite française ;

– il enregistre ce S1 auprès de la Segurança Social au Portugal, puis au centre de santé local ;

– il obtient un numéro d’utente et est rattaché au SNS, avec les mêmes droits qu’un assuré portugais dans le public.

Concrètement :

– en France, il continue de bénéficier de la prise en charge des soins lors de ses retours temporaires ;

– au Portugal, il a accès au SNS, avec tickets modérateurs et délais d’attente habituels.

Pour compléter, certains choisissent :

Pour une couverture santé au Portugal, vous pouvez souscrire à une mutuelle française spécialisée expatriés ou à la Caisse des Français de l’Étranger (CFE). Attention, la CFE applique les barèmes français aux soins effectués au Portugal, ce qui ne couvre que partiellement les tarifs du secteur privé.

La CFE fonctionne par cotisation proportionnelle, indépendante de l’âge ou de l’état de santé, avec un minimum qui peut représenter plusieurs centaines d’euros par trimestre.

Le secteur privé : confort, rapidité… et nécessité d’une assurance

Le Portugal dispose d’un large réseau de cliniques et hôpitaux privés (CUF, Luz, Lusíadas, etc.), présents dans toutes les grandes villes. Avantages principaux :

– délais d’attente réduits ;

– meilleure disponibilité de spécialistes ;

– environnement plus confortable, chambres individuelles ;

– personnel parlant plus souvent anglais, voire français.

Les tarifs restent bien inférieurs à ceux de la plupart des pays d’Europe du Nord, mais restent élevés sans assurance :

– consultation spécialiste : souvent 50–100 € ;

– hospitalisation : facture potentiellement de plusieurs milliers d’euros.

Les retraités étrangers optent très souvent pour une assurance santé privée complétant le SNS. Pour un couple de retraités, les primes tournent en général entre 100 et 350 €/mois, selon l’âge et l’étendue de la couverture (hospitalisation seule, ou + consultations, dentaire, optique…).

Achat immobilier : sécuriser son projet de retraite

Beaucoup de retraités envisagent d’acheter une maison ou un appartement pour s’installer durablement. La législation portugaise est plutôt protectrice, mais il existe des spécificités à connaître et des pièges classiques à éviter.

Conditions légales : ce qu’un étranger peut faire

Un non-résident a le droit d’acheter un bien immobilier au Portugal sans condition de résidence préalable. L’achat peut se faire :

– à titre personnel ;

– ou via une société, portugaise ou étrangère.

Les clés du dossier :

– disposer d’un NIF ;

– ouvrir un compte bancaire portugais (pour les paiements, taxes, éventuel prêt) ;

– mandater un avocat ou un notaire pour vérifier le titre de propriété et l’absence de charges (hypothèques, servitudes non déclarées, urbanisme non conforme, etc.).

Les documents essentiels à vérifier comprennent notamment :

Liste des documents à fournir pour un bien immobilier au Portugal

Extrait du cadastre identifiant le bien

Extrait officiel du registre foncier

Licence attestant de la conformité d’usage du bien

Document technique obligatoire pour les constructions récentes

Attestation de performance énergétique du logement

Dans les zones rurales, la vérification des limites cadastrales et des droits de passage est particulièrement importante.

Processus d’achat : du compromis à l’acte définitif

Le processus d’achat se déroule en plusieurs grandes étapes :

Le processus comprend 7 étapes : recherche du bien (visites, comparaisons régionales), due diligence juridique, offre avec dépôt initial (sinal), signature du contrat de promesse de vente (CPCV) avec acompte de 10 à 30 % (pénalités en cas de désistement), financement bancaire, acte authentique chez le notaire (paiement final et remise des clés), et enregistrement au registre foncier.

Le délai entre le CPCV et l’acte définitif est généralement de 3 à 4 semaines, mais peut être plus court ou plus long selon les dossiers.

Les frais de notaire représentent souvent de l’ordre de 1 % du prix du bien, les coûts de registre environ 1 % également. Le recours à un avocat indépendant est fortement recommandé pour sécuriser chaque étape.

Où s’installer au Portugal quand on est retraité ?

Le Portugal offre une grande diversité de cadres de vie, pour des budgets et attentes très différents. C’est un des grands atouts du pays : on peut choisir son microclimat, son niveau d’animation, son degré d’isolement… et sa facture mensuelle.

Grandes zones et profils de retraités

On peut grossièrement distinguer quatre grands types de zones attractives pour une retraite :

Comparaison des atouts et contraintes des principales régions portugaises : Lisbonne, Porto, Algarve et l’intérieur du pays.

Vie urbaine, culture et services de santé de pointe, mais loyers élevés.

Grande ville authentique, vignobles du Douro, coût de la vie souvent un peu plus bas que Lisbonne, climat plus humide.

Climat très ensoleillé, plages, golfs, forte communauté internationale ; prix de l’immobilier élevés sur le littoral.

Villes moyennes et communes rurales, calme, immobilier nettement moins cher, accès aux soins parfois plus éloigné.

Le tableau suivant synthétise quelques caractéristiques utiles pour un retraité :

| Région / ville type | Climat | Coût logement | Services de santé | Ambiance & communauté | Profil de retraité adapté |

|---|---|---|---|---|---|

| Lisbonne, Cascais | Doux, peu de pluie | Élevé | Hôpitaux et cliniques nombreux | Très internationale, urbaine | Retraités actifs cherchant culture, accès médical rapide |

| Porto, Braga | Océanique, plus humide | Moyen à élevé | Bon réseau hospitalier | Ville authentique, expats présents | Retraités aimant les villes dynamiques mais moins chères que Lisbonne |

| Algarve (Faro, Lagos, Tavira) | Très ensoleillé, sec | Élevé sur la côte | Bon réseau, surtout Faro | Très forte présence étrangère | Retraités recherchant soleil et vie balnéaire |

| Région Centre (Coimbra, Viseu, Leiria) | Tempéré, étés chauds | Modéré | Bons hôpitaux régionaux | Moins touristique, Portugais majoritaires | Retraités cherchant compromis coût/qualité de vie |

| Intérieur rural (Castelo Branco, Guarda…) | Étés très chauds, hivers plus froids | Faible | Hôpitaux plus éloignés | Calme, peu d’expats | Retraités au budget serré et attirés par la campagne |

| Îles (Madère, Açores) | Doux toute l’année | Variable, souvent modéré | Bonne offre à Funchal, plus limitée ailleurs | Communautés d’expats bien implantées | Amateurs de nature et de climat tempéré constant |

Pour une retraite, un critère majeur est la proximité des services de santé et des transports. Vivre dans un village isolé peut séduire les premières années, mais devenir compliqué avec l’âge.

Retraite au Portugal : est-ce toujours un bon plan en 2026 ?

Sur le plan strictement fiscal, la réponse est claire : pour un retraité moyen, le Portugal n’est plus le « bon plan » qu’il a été. La fin du RNH pour les nouveaux arrivants et l’application du barème progressif aboutissent, pour beaucoup de profils, à une imposition supérieure à celle qu’ils supporteraient en restant en France.

Mais le choix d’un pays de retraite ne se résume pas à l’impôt. Trois éléments continuent de jouer en faveur du Portugal :

Un cadre de vie attractif et des avantages fiscaux non négligeables pour ceux qui envisagent une expatriation.

Hors hyper-centres, un couple peut vivre très correctement avec 2 000 à 2 500 €/mois, logement compris, ce qui relativise la pression fiscale.

Absence d’impôt sur la fortune et de droits de succession pour les descendants directs, contrairement à la France qui taxe le patrimoine et les transmissions.

Climat agréable, sécurité, proximité de la mer et convivialité permettent de profiter de la retraite en extérieur une grande partie de l’année.

En résumé, le Portugal n’est plus une niche fiscale pour les pensions, mais reste un pays où, à niveau de revenu égal, le pouvoir d’achat peut être supérieur à celui d’un retraité vivant en région parisienne ou dans une grande métropole française, à condition de bien choisir sa région et son type de logement.

Les erreurs à éviter avant de partir

Beaucoup de projets de retraite au Portugal se compliquent, non pas pour des raisons de mauvaise volonté du pays, mais faute de préparation. Quelques écueils fréquents reviennent constamment dans les témoignages.

Penser que l’ancien régime fiscal est encore accessible

Nombre de futurs expatriés se basent sur des articles ou forums de 2016 ou 2018, où l’on vantait la pension non imposée pendant dix ans. Ce cadre ne concerne plus que ceux déjà installés et ayant obtenu le RNH dans les temps.

Aujourd’hui, un retraité qui s’installe sans statut particulier est fiscalement traité comme tout résident portugais. Anticiper son budget en imaginant une imposition quasi nulle est la meilleure façon d’avoir de mauvaises surprises.

Sous-estimer la bureaucratie

Visa D7, rendez-vous AIMA, inscription à la sécurité sociale, ouverture de compte, mairie, fiscalité : les démarches sont nombreuses, parfois lentes, et la langue ajoute une couche de complexité. Penser tout régler « en quelques semaines » est illusoire, surtout dans les grandes villes.

Gagnez du temps en mandatant un professionnel dès la France

Un avocat ou cabinet francophone peut vous représenter et agir pour vous avant même votre départ.

Évitez les démarches complexes sur place en confiant vos affaires à un expert francophone depuis la France.

– obtenir le NIF ;

– préparer les contrats de location ou les actes d’achat ;

– gérer l’interaction avec l’administration fiscale et les notaires.

Négliger le critère santé et mobilité

Acheter une belle quinta en pleine campagne à 40 minutes de l’hôpital le plus proche peut faire rêver à 62 ans… et devenir un vrai casse-tête à 78 ans.

Les priorités évoluent avec l’âge : privilégiez l’accessibilité, la proximité d’un centre de santé, d’une pharmacie, d’un supermarché et des transports en commun. Choisissez une maison « facile » et bien située plutôt qu’une propriété spectaculaire mais exigeante en entretien et éloignée de tout.

Ignorer la question de la double résidence et des jours de présence

Pour éviter de se retrouver résident fiscal portugais sans l’avoir vraiment anticipé, il faut suivre attentivement :

– le nombre de jours effectivement passés au Portugal ;

– la situation du logement : résidence principale ou simple résidence secondaire ;

– les critères des conventions fiscales (centre d’intérêts économiques, foyer, etc.).

À l’inverse, vouloir être en permanence à la limite pour ne jamais dépasser les 183 jours est source de complexité et de stress ; et ce n’est pas toujours tenable dans la durée.

En pratique : comment préparer une retraite au Portugal en 2026 ?

Pour un couple ou une personne seule qui envisage sérieusement le Portugal, une préparation structurée sur 12 à 24 mois est recommandée.

Les grandes lignes d’un plan réaliste :

Faire un bilan complet de ses revenus de retraite (pensions publiques/privées, rentes, épargne) et de son patrimoine. Simuler avec un fiscaliste l’impôt dû en France et au Portugal via la convention fiscale, en incluant la suppression de CSG/CRDS et la COTAM. Définir une zone géographique cible selon la santé, le climat et les liaisons avec la France. Prévoir un ou plusieurs séjours de repérage hors haute saison (minimum 2-3 semaines). Opter pour une location longue durée dans un premier temps, puis un achat éventuel. Pour les non-Européens, monter le dossier D7 avec un professionnel : NIF, compte bancaire portugais, preuves de revenus et d’épargne, contrat de location d’au moins 12 mois, assurance santé valable au Portugal et casier judiciaire.

Enfin, garder en tête que partir à la retraite au Portugal, ce n’est plus « payer zéro impôt pendant dix ans », mais arbitrer entre :

Avantages et inconvénients à considérer pour les retraités français

Une fiscalité parfois plus lourde qu’en France sur les pensions peut réduire le pouvoir d’achat.

Un coût de la vie souvent plus bas permet de mieux équilibrer son budget au quotidien.

Une qualité de vie très élevée selon la région choisie, adaptée à ses besoins de santé, mobilité et budget.

Pour ceux qui acceptent ce nouveau paradigme et qui préparent soigneusement leur dossier, le Portugal reste une destination très attractive pour vivre sa retraite autrement, à condition de la construire avec des chiffres à jour, et non avec les souvenirs d’un régime fiscal révolu.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.