La plupart des ménages découvrent la prévoyance au pire moment : accident, maladie grave, décès, dépendance, invalidité de longue durée. Or, une grande partie des dégâts financiers aurait pu être largement limitée avec quelques décisions prises à temps. En 2026, entre l’évolution des plafonds de la Sécurité sociale, les réformes fiscales et l’explosion des coûts (scolarité des enfants, dépendance, logement), organiser sa prévoyance n’est plus un luxe, c’est un élément clé de la protection de votre famille et de votre patrimoine.

Ce guide couvre les garanties décès, incapacité, invalidité, dépendance, retraite et transmission, basé sur les chiffres en vigueur et les meilleures pratiques des assureurs et conseillers en protection sociale.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi la prévoyance est devenue incontournable

Pendant longtemps, beaucoup se sont reposés sur le « filet » de la Sécurité sociale et de la retraite de base. En 2026, ce réflexe devient dangereux.

Ce capital décès de base revalorisé à 4 009 € au 1er avril 2026 reste insuffisant face au coût moyen des funérailles, qui oscille entre 4 000 et 6 000 €.

Même logique pour l’arrêt de travail et l’invalidité. Le régime de base ne couvre qu’une fraction du revenu et sur des durées limitées, avec des plafonds qui déconnectent rapidement les revenus réels de la prestation. Pour les indépendants, un arrêt de travail est souvent synonyme de chute brutale de revenus : l’indemnité journalière maximale se situe autour de 63 à 65 € par jour, et la pension d’invalidité est plafonnée à un peu moins de 1 900 € par mois, loin du revenu habituel de nombreux TNS.

Dans ce contexte, la prévoyance individuelle et collective a deux objectifs majeurs :

– garantir le maintien d’un niveau de vie acceptable en cas de coup dur ;

– éviter de devoir vendre son patrimoine ou de mettre ses proches en difficulté financière.

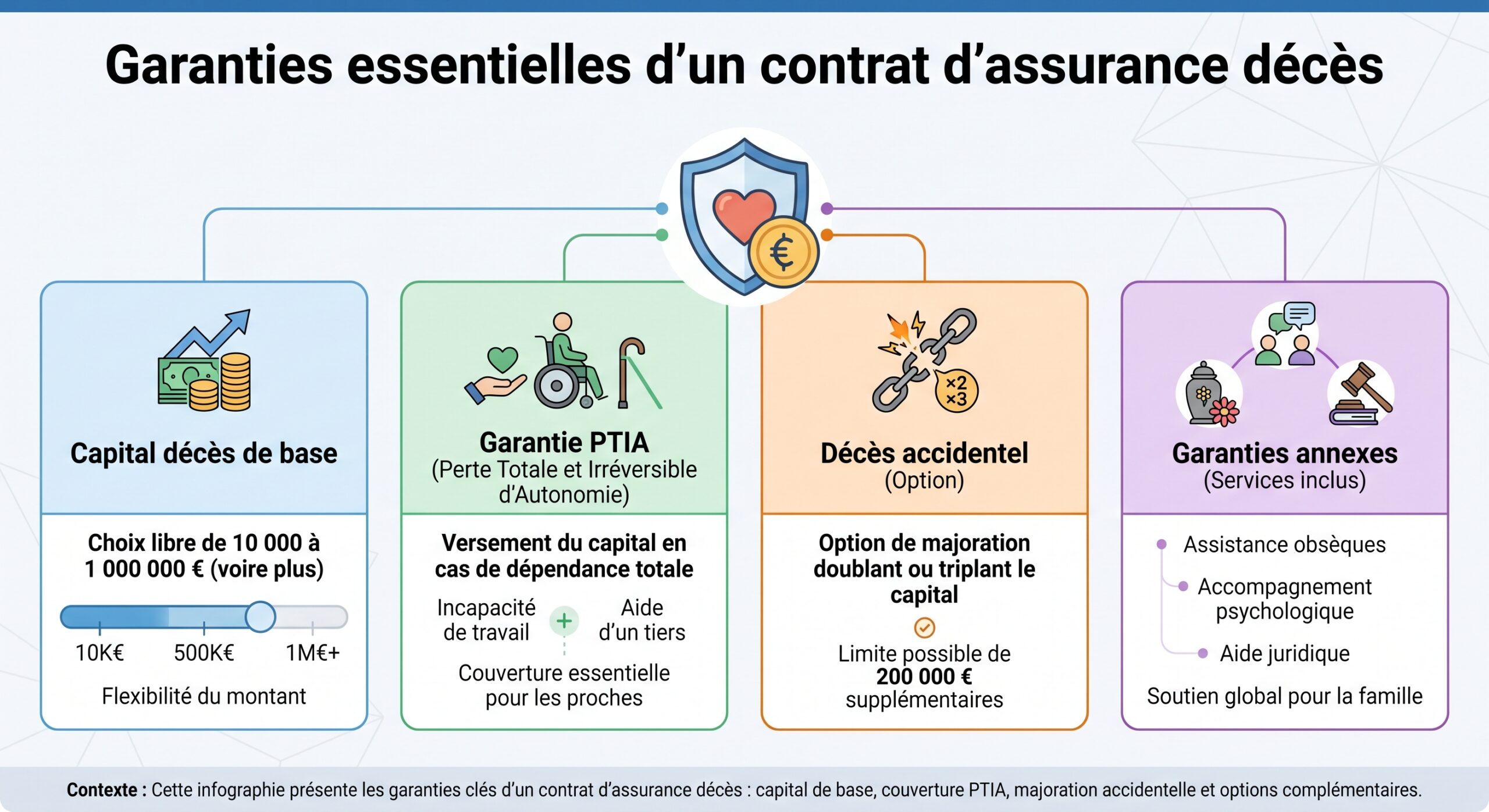

Bâtir un socle : prévoyance décès pour sécuriser sa famille

La brique la plus connue de la prévoyance concerne le décès. On parle souvent de « prévoyance décès » ou d’« assurance temporaire décès ». Le principe est simple : vous payez une cotisation (mensuelle, trimestrielle ou annuelle) en échange de la promesse qu’un capital prédéfini sera versé à vos bénéficiaires si vous décédez pendant la période de couverture.

À quoi sert concrètement une garantie décès ?

Un bon contrat de prévoyance décès vise à absorber le choc financier des premières années qui suivent votre disparition. Le capital peut servir à :

– financer les frais d’obsèques ;

– payer les factures courantes (loyer, charges, impôts, crédits en cours) ;

– assurer la poursuite des études des enfants ;

– absorber la baisse de revenus du foyer (un seul salaire au lieu de deux, par exemple) ;

– couvrir une partie des droits de succession ou d’éventuels frais de notaire.

Les assureurs recommandent souvent de choisir un capital équivalent à deux à trois années de revenus nets du foyer, voire trois à cinq années pour les familles nombreuses ou très endettées. Des fourchettes indicatives sont souvent citées :

| Situation familiale | Capital recommandé (ordre de grandeur) |

|---|---|

| Célibataire sans enfant | 20 000 à 50 000 € |

| Couple sans enfant | 50 000 à 100 000 € |

| Couple avec enfants | 100 000 à 300 000 € |

| Crédit immobilier en cours | Capital restant dû + marge de sécurité |

Ces montants peuvent paraître élevés, mais les primes restent pourtant abordables si l’on anticipe. Pour un assuré jeune et en bonne santé, certains assureurs proposent 50 000 € de capital dès 3,49 € par mois. Autour de 5 €/mois, on commence déjà à obtenir un niveau de protection très correct pour un adulte. Un couple de trentenaires peut se couvrir chacun à hauteur de 50 000 € pour un budget proche de 10 €/mois à deux, surtout si l’assureur applique une remise de l’ordre de 10 % sur des adhésions simultanées.

Capital décès, rentes, options : comment choisir ?

La formulation la plus simple est le capital décès : une somme fixe est versée à vos bénéficiaires. Mais certains contrats permettent de transformer ce capital en rente temporaire (souvent appelée « rente éducation » pour les enfants), ou en « rente de survie » à destination d’un enfant handicapé, par exemple.

Au lieu de verser 100 000 € d’un coup à un enfant de 10 ans, le contrat prévoit par exemple 800 € par mois jusqu’à ses 25 ans, ce qui sécurise ses études et réduit le risque de mauvaise gestion d’une grosse somme.

Les contrats les plus complets combinent généralement : les obligations des parties, les conditions de paiement, les délais d’exécution, les modalités de résiliation et les clauses de confidentialité.

L’âge joue un rôle essentiel. Il est fréquent que l’adhésion soit possible entre 18 et 70–74 ans, avec une fin de garantie autour de 85–86 ans pour le décès et 65–67 ans pour la PTIA. Plus vous adhérez tôt, plus les cotisations sont faibles et les options médicales allégées (questionnaire simplifié, absence d’examen médical pour des capitaux modestes).

Un régime fiscal très favorable

La prévoyance décès (assurance temporaire décès pure) a un statut particulier face aux droits de succession. Le capital versé à vos bénéficiaires :

– n’entre pas dans l’actif successoral classique ;

– est exonéré d’impôt sur le revenu et de droits de succession, sans plafond, lorsque l’on est sur un contrat de « pure prévoyance » (fonds perdus) ;

– bénéficie, lorsqu’il est logé sous forme de capital décès dans certains contrats de groupe, d’un régime inspiré de l’assurance-vie, avec des abattements généreux.

Dans la pratique, cela signifie que, contrairement à un compte-titres ou à un bien immobilier, le capital décès pur échappe très largement à la fiscalité successorale. C’est l’une des raisons pour lesquelles les conseillers en protection sociale le privilégient pour sécuriser l’avenir du conjoint ou des enfants.

Protéger ses revenus : arrêt de travail et invalidité

La prévoyance ne se limite pas au décès. Une incapacité de travail de plusieurs mois, voire de plusieurs années, ou une invalidité partielle ou totale peuvent être tout aussi dévastatrices pour un foyer.

En cas de maladie, la Sécurité sociale verse des indemnités journalières, mais avec des limites :

– un délai de carence (souvent 3 jours) ;

– un plafond de salaire pris en compte (1,8 SMIC pour les salariés, plafonds spécifiques pour les TNS) ;

– une prise en charge partielle du revenu (généralement 50 % du salaire de base) ;

– une durée maximale d’indemnisation (360 jours pour une affection « courante », 3 ans pour une ALD).

Pour un TNS, la situation est encore plus précaire. Les indemnités journalières sont plafonnées à environ 63–65 € par jour, et la pension d’invalidité maximale autour de 1 800–1 830 € par mois. Un commerce, un cabinet libéral ou une petite entreprise ne survivent pas longtemps à un arrêt prolongé du dirigeant sans couverture complémentaire.

En cas d’accident ou de maladie longue durée de six mois ou plus, vos charges fixes comme le loyer professionnel, les cotisations sociales, les salaires et les emprunts doivent être couvertes. Il est crucial de prévoir qui les paiera.

L’apport des contrats de prévoyance incapacité/invalidité

Les bons contrats de prévoyance ont un objectif clair : compléter les prestations de base pour maintenir environ 100 % de votre revenu net en cas d’arrêt de travail ou d’invalidité.

Ils fonctionnent généralement autour de plusieurs piliers :

– incapacité temporaire de travail (ITT) : versement d’indemnités journalières en complément de la Sécurité sociale, souvent jusqu’à 1 095 jours (3 ans) ;

– invalidité : versement d’une rente jusqu’à la retraite si votre capacité de travail est durablement réduite (invalidité partielle ou totale) ;

– PTIA : versement d’un capital important en cas de perte totale et irréversible d’autonomie.

La qualité d’un contrat se joue sur des paramètres techniques :

Plusieurs paramètres essentiels sont à vérifier dans un contrat de prévoyance : la franchise (délai de carence avant indemnisation), qui peut varier de 7 à 90 jours selon les options ; l’échelle d’évaluation de l’invalidité (professionnelle, fonctionnelle ou mixte) ; le seuil de déclenchement de la rente, souvent fixé à 20 %, 33 % ou 66 % d’invalidité, ce dernier seuil étant considéré comme peu protecteur ; et les exclusions possibles, notamment en psychiatrie, pour le dos, ou pour les pathologies de grossesse qui sont parfois peu ou mal couvertes.

Les TNS disposent d’un levier supplémentaire : les contrats dits « Madelin » permettent de déduire fiscalement les cotisations du bénéfice imposable. Pour un travailleur non salarié imposé à 30 % de TMI, 1 200 € de cotisations par an sur une prévoyance Madelin génèrent une économie d’impôt de 360 €, ramenant le coût net à 840 €/an, soit 70 €/mois pour une couverture de haut niveau.

Exemples de budgets pour une bonne protection

Les études tarifaires montrent qu’en 2026, un TNS peut obtenir une protection solide (indemnités journalières, rente d’invalidité, capital décès) pour un budget relativement contenu si les franchises restent raisonnables :

| Profil simplifié | Revenu assuré | Franchise maladie | Capital décès | Cotisation indic. |

|---|---|---|---|---|

| Commerçant 38 ans, non fumeur | 4 000 €/mois | 30 jours | 3 x salaire | ~ 75 €/mois |

| Conseiller patrimonial 35 ans, 1 enfant | 3 200 €/mois | 15–30 jours | 150 000 € | ~ 70 €/mois |

| Consultant IT 43 ans, fumeur | 8 000 €/mois | 30 jours | 3 x salaire | ~ 200 €/mois |

| TNS 58 ans, revenu 9 000 €/mois | 9 000 €/mois | 30 jours | 150 000 € | ~ 350 €/mois |

Les montants varient fortement selon l’âge, le tabagisme, la profession et le niveau de garanties (franchise courte, options dos/psy, couverture des frais généraux pour une entreprise, etc.). Mais un ordre de grandeur raisonnable pour un TNS avec revenu stabilisé se situe souvent entre 60 et 120 €/mois.

Familles, couples, enfants : adapter la prévoyance à votre configuration

La prévoyance n’a pas la même fonction pour un célibataire sans enfant, un jeune couple, une famille nombreuse ou un parent d’enfant handicapé. Les montants de capital, le choix entre rente et capital, les options pertinentes changent radicalement.

Célibataire sans enfant

Pour un célibataire, l’enjeu principal est moins de protéger des héritiers que d’éviter de laisser à la charge des proches des frais d’obsèques ou des dettes. Un capital de 20 000 à 50 000 € est souvent suffisant, complété pour les TNS par une forte protection incapacité/invalidité afin de préserver son niveau de vie.

Couple sans enfant

Le risque majeur est la baisse brutale de niveau de vie du survivant. Un capital de 50 000 à 100 000 € par tête, ou l’équivalent d’au moins deux années de revenus, est un bon point de départ. La fiscalité est particulièrement favorable pour le conjoint marié ou pacsé : il est totalement exonéré de droits de succession sur les capitaux décès.

Famille avec enfants

C’est dans ce cas que la prévoyance devient vraiment critique. Il faut combiner :

Les garanties essentielles à prévoir pour sécuriser financièrement votre famille

Un capital suffisant pour solder ou couvrir une part importante des emprunts

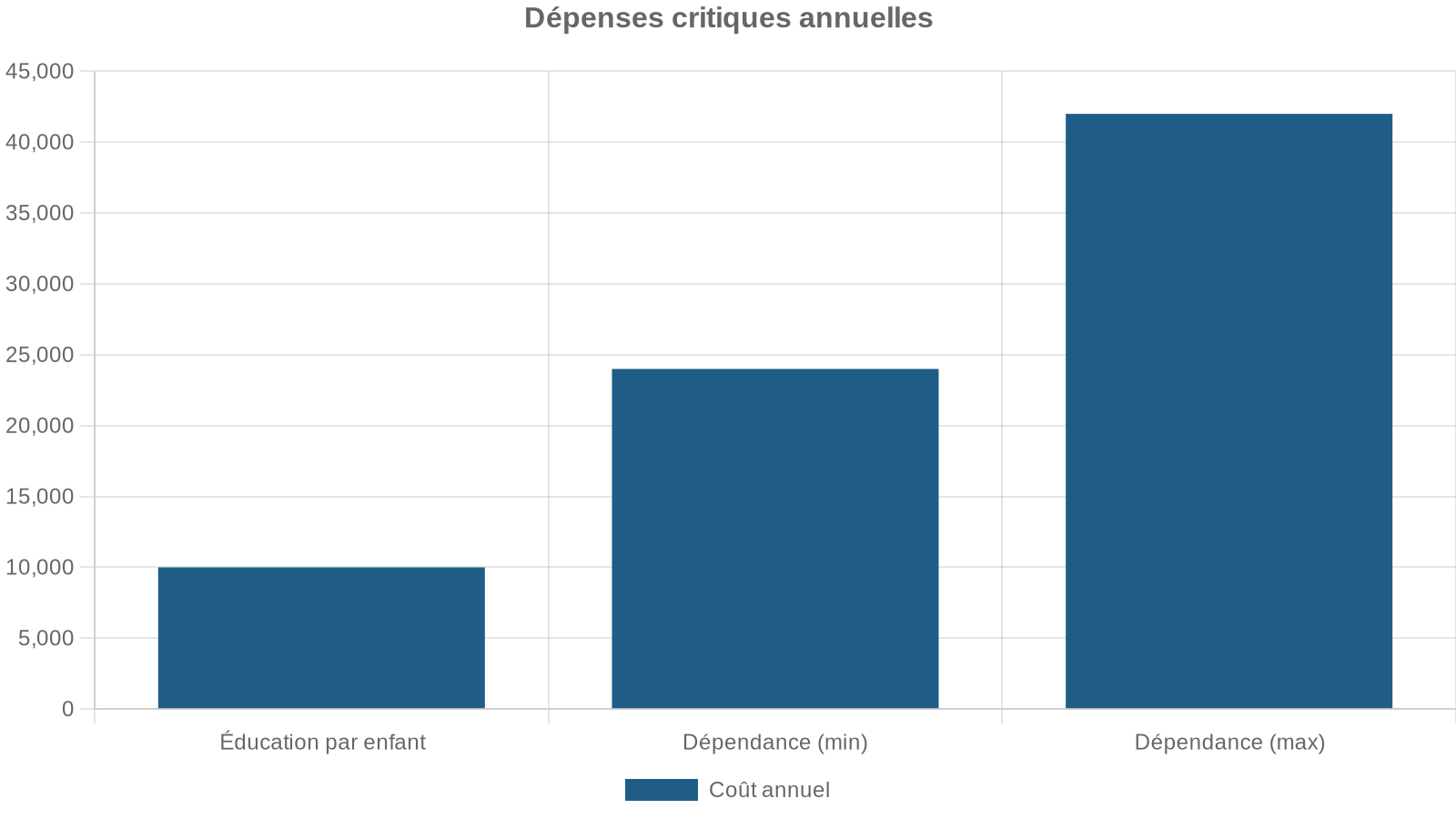

Une rente pour chaque enfant afin de financer les frais de scolarité et de logement étudiant, souvent de 500 à 1 000 € par mois jusqu’à 21 ou 25 ans

Une rente pour aider le survivant à maintenir le niveau de vie du foyer

Les recommandations courantes pour le capital décès global sont alors de 100 000 à 300 000 €, voire davantage en cas de gros encours de crédit ou d’études privées.

Parents d’enfant handicapé

La problématique est spécifique : il ne s’agit pas seulement de couvrir quelques années, mais de sécuriser toute la vie d’un enfant qui ne sera jamais autonome. De nombreux parents choisissent des contrats de prévoyance intégrant une « rente de survie » ou « rente handicap » : au décès des parents, le capital est converti en rente à vie au profit de l’enfant handicapé, dans un cadre fiscal favorable.

Dans ce contexte, la combinaison prévision décès pure + assurance-vie avec clause bénéficiaire sur l’enfant ou une association tutélaire est une stratégie très utilisée.

La dépendance : anticiper un risque financièrement massif

La perte d’autonomie coûte cher. Une place en EHPAD peut aisément dépasser 3 000 € par mois dans certaines régions, sans parler des aménagements du domicile, de l’aide humaine à domicile ou du financement de matériel médical (lit médicalisé, fauteuil, monte-escalier, etc.). L’allocation publique (APA) ne couvre qu’une partie de ces coûts, avec des plafonds conditionnés au GIR.

Comment fonctionne une assurance dépendance ?

Une assurance dépendance verse une rente mensuelle (de 500 à 3 000 € selon le contrat et le niveau choisi) si l’assuré est reconnu en perte d’autonomie, totale ou partielle. Les critères s’appuient souvent sur :

– la grille AGGIR (GIR 1 et 2 pour la dépendance lourde, GIR 3 et 4 pour la dépendance partielle) ;

– l’incapacité à accomplir un certain nombre d’actes essentiels de la vie quotidienne (ADL) : se laver, s’habiller, se nourrir, se déplacer, etc. ;

– parfois des tests cognitifs (Folstein / « mini-mental ») pour les démences type Alzheimer.

La plupart des contrats offrent : les conditions générales, la durée du contrat, les modalités de résiliation et les obligations des parties.

En cas de dépendance totale (GIR 1-2), une rente à 100 % est versée, tandis qu’une dépendance partielle (GIR 3-4) donne droit à une rente partielle, souvent à 50 %. Des options de capital « installation » permettent d’adapter le logement avec des équipements comme une salle de bain sécurisée, un monte-escalier ou de la domotique.

Les contrats labellisés (par exemple sous le label GAD) garantissent un minimum de 500 €/mois en cas de dépendance lourde, des règles de revalorisation claires, et des informations transparentes sur les conditions de déclenchement et d’exclusion.

Coût et timing : ne pas s’y prendre trop tard

Les primes de dépendance dépendent de trois facteurs principaux :

– l’âge à l’adhésion ;

– le montant de la rente souhaitée ;

– l’étendue de la couverture (dépendance totale seule, ou totale + partielle).

Souscrire tôt (avant 60 ans) permet de bénéficier de cotisations nettement plus faibles. En général, on trouve des couvertures de base (rente de 500 à 1 000 €) autour de 20 à 30 €/mois pour un assuré d’environ 55 ans en bonne santé. Plus on attend, plus la probabilité statistique de perte d’autonomie augmente, et plus les primes grimpent — quand l’adhésion est encore acceptée.

Les périodes de carence vont de 1 à 3 ans pour les pathologies neurodégénératives, mais la perte d’autonomie due à un accident survenu après la souscription est généralement couverte sans délai.

Beaucoup de contrats prévoient aussi un délai de franchise (par exemple 90 jours) entre la reconnaissance de la dépendance et le premier versement de la rente.

Des services d’accompagnement précieux

Au-delà de la simple rente, les meilleurs contrats de dépendance et de prévoyance proposent des services :

– recherche d’établissements adaptés (EHPAD, accueil de jour, hébergement temporaire) ;

– aide à la mise en place d’aides humaines (aide-ménagère, auxiliaire de vie, garde de nuit) ;

– accompagnement administratif (demandes d’APA, mise sous tutelle ou curatelle) ;

– soutien psychologique pour l’aidant familial.

On voit également se développer des produits mixtes comme certains contrats combinant une « aide aux aidants » (indemnisation pendant un congé de proche aidant, par exemple 20 €/jour ou un forfait mensuel si l’aidant réduit son activité) et une couverture dépendance.

Prévoyance et retraite : le rôle du Plan d’Épargne Retraite (PER)

La prévoyance, c’est aussi anticiper la baisse de revenus à la retraite et organiser la transmission de son épargne dans de bonnes conditions. Le Plan d’Épargne Retraite (PER) est devenu l’outil central dans ce domaine.

Comment fonctionne le PER en 2026 ?

Le PER permet de verser des sommes pendant la vie active et de les déduire (si on le souhaite) de son revenu imposable, dans la limite de plafonds calculés à partir de ses revenus professionnels. On peut ensuite, à la retraite :

– récupérer un capital (en une ou plusieurs fois) ;

– percevoir une rente viagère ;

– ou combiner les deux (sortie mixte capital + rente, voire capital fractionné sur plusieurs années).

Les plafonds de déduction en 2026 sont les suivants :

| Situation | Plafond théorique de déduction 2026 |

|---|---|

| Salarié | 10 % des revenus pro, plafonné à 8 PASS (≈ 37 680 €), minimum 10 % du PASS (≈ 4 806 €) |

| TNS | 10 % du bénéfice dans la limite de 8 PASS + 15 % de la tranche entre 1 et 8 PASS (plafond pouvant approcher 88 900 €) |

| Retraité / étudiant / chômeur | Plafond forfaitaire autour de 4 700 à 4 800 € |

L’intérêt majeur est la déduction à l’entrée : pour un contribuable imposé à 30 % ou 41 %, la réduction d’impôt obtenue peut représenter entre 30 et 45 % des sommes versées, voire davantage si l’on ajoute la baisse de CSG/CRDS sur le revenu imposable.

L’épargne retraite est généralement bloquée jusqu’à la retraite, mais des exceptions existent : invalidité, décès du conjoint, fin de droits au chômage, liquidation judiciaire pour un travailleur non salarié (TNS), ou achat de la résidence principale.

Impact des réformes 2026 sur le PER

Deux évolutions méritent une attention particulière :

– l’allongement de la durée de report des plafonds de déduction non utilisés : au lieu de trois ans, certains textes envisagent un report sur cinq ans, ce qui permet d’optimiser de grosses primes ponctuelles (année de vente d’entreprise, par exemple) en concentrant plusieurs années de plafond ;

– la hausse des prélèvements sociaux sur les produits financiers (passage du PFU de 30 % à 31,4 %) renchérit légèrement la fiscalité sur les gains à la sortie en capital.

En parallèle, certains débats ont porté sur la déductibilité des versements après 70 ans. Selon les scénarios, on voit se dessiner deux tendances :

Deux options sont possibles pour les versements sur un PER après 70 ans : soit la déductibilité reste acquise à tout âge, avec une pression sociale pour recentrer le PER sur la retraite ; soit les versements après 70 ans ne sont plus déductibles, transformant le PER en simple enveloppe de capitalisation tardive pour les seniors.

Dans tous les cas, l’optimisation consiste à utiliser le PER en priorité tant que votre TMI est élevé (30, 41, 45 %), puis à moduler à l’approche de la retraite pour lisser l’imposition à la sortie, notamment via des sorties fractionnées.

PER et transmission du patrimoine

À la différence d’un simple compte-titres, les sommes placées sur un PER bénéficient d’un régime de transmission proche de l’assurance-vie lorsque le PER est assuré (et non bancaire). En cas de décès du titulaire :

– avant 70 ans : chaque bénéficiaire désigné profite d’un abattement de 152 500 €, puis d’un taux forfaitaire de 20 % (puis 31,25 % au-delà de certains seuils) sur la part excédentaire ;

– après 70 ans : les versements sont réintégrés dans l’actif successoral au-delà d’un abattement global de 30 500 €, les produits restant exonérés de droits.

Là encore, la rédaction de la clause bénéficiaire est déterminante pour diriger le capital vers le conjoint, les enfants ou les petits-enfants, dans le respect du droit des héritiers réservataires.

Assurance-vie, prévoyance, PER : articuler ses outils pour protéger et transmettre

La force de la prévoyance moderne tient dans la complémentarité des enveloppes :

– La prévoyance pure (décès, incapacité, invalidité, dépendance) protège vos proches contre les aléas brutaux.

– L’assurance-vie est le vecteur privilégié pour transmettre du capital avec une fiscalité très allégée (abattement de 152 500 € par bénéficiaire pour les versements avant 70 ans, puis régime distinct après 70 ans).

– Le PER sécurise votre niveau de vie à la retraite et permet des déductions fiscales importantes pendant votre vie active.

Exemple de stratégie globale pour un couple avec deux enfants

Imaginons un couple de 40 ans avec deux enfants, propriétaire avec un crédit immobilier, revenu net global de 6 000 €/mois.

Un schéma cohérent pourrait être :

Couverture décès, incapacité, dépendance, assurance-vie et PER pour sécuriser revenus et transmission

Capital de 300 000 € avec rente éducation de 800 €/mois par enfant jusqu’à 25 ans

Couverture professionnelle à 80% du revenu net après 30 jours de franchise, rente dès 33% d’incapacité

Rente de 1 000 à 1 500 €/mois pour GIR 1–2 (50% pour GIR 3–4), capital adaptation logement

Contrats ouverts avant 50 ans, clause bénéficiaire démembrée pour protéger conjoint et enfants

Versements déductibles (TMI 30 ou 41%), sortie mixte capital + rente pour lisser l’imposition

Ce type d’architecture permet à la fois :

L’assurance permet de sécuriser le niveau de vie familial en cas d’imprévu, de préserver le patrimoine (ex. éviter la vente forcée du logement pour financer un EHPAD) et de transmettre dans de bonnes conditions fiscales grâce aux abattements : 100 000 € par enfant pour les donations, 152 500 € par bénéficiaire en assurance-vie et les plafonds PER.

Ne pas négliger le volet juridique : clauses et bénéficiaires

Un contrat de prévoyance ou d’épargne mal rédigé peut anéantir une partie des effets recherchés. Deux points méritent une vigilance extrême :

– la rédaction de la clause bénéficiaire ;

– la mise à jour régulière de cette clause après chaque événement familial majeur (mariage, divorce, naissance, décès).

Une désignation trop vague comme « mes héritiers » peut causer des problèmes : elle ignore les familles recomposées, risque d’inclure un ex-conjoint par erreur, et peut créer des désavantages fiscaux en faisant transiter des capitaux par un conjoint âgé, taxable ultérieurement.

Des formules plus sophistiquées permettent au contraire d’optimiser la protection du conjoint et la transmission aux enfants. Exemple de formulation souvent conseillée :

> « Mon conjoint (non séparé de corps ni divorcé au jour de mon décès), à défaut mes enfants nés ou à naître, vivants ou représentés, par parts égales entre eux, à défaut mes héritiers. »

Selon votre situation, un notaire ou un conseiller patrimonial pourra vous orienter vers des clauses démembrées (usufruit / nue‑propriété), des clauses à options (permettant au conjoint de renoncer au bénéfice pour laisser tout ou partie du capital aux enfants), ou des clauses ciblant directement des petits-enfants.

Comment prioriser vos actions de prévoyance en pratique ?

Face à la masse d’outils disponibles, beaucoup de ménages peinent à savoir par quoi commencer. Une approche pragmatique consiste à procéder par cercles de priorité :

1. Sécuriser les urgences vitales Assurer un capital décès minimal suffisant pour couvrir funérailles, dettes les plus urgentes et un « matelas » de 6 à 12 mois de dépenses courantes du foyer.

2. Protéger la capacité de gagner sa vie Mettre en place ou renforcer la prévoyance incapacité/invalidité professionnelle, en visant un maintien d’au moins 80 % du revenu net après carence.

3. Garantir l’avenir des enfants Ajouter des rentes éducation et, si besoin, des rentes spécifiques en cas de handicap.

Alimentez progressivement votre PER et assurance-vie, puis souscrivez une couverture dépendance bien calibrée.

5. Optimiser la transmission Travailler les donations (donation simple, donation-partage, éventuel saut de génération), affiner les clauses bénéficiaires des assurances-vie et PER, et vérifier périodiquement l’articulation de l’ensemble.

Le tout doit rester compatible avec votre budget : un plan de prévoyance n’a de sens que s’il est soutenable dans la durée. Mieux vaut un socle solide et simple, correctement financé, qu’une usine à gaz théoriquement parfaite mais que vous cessez de payer au bout de deux ans.

Conclusion : la prévoyance comme assurance de liberté

Paradoxalement, bien organiser sa prévoyance ne signifie pas vivre dans la peur du pire, mais exactement l’inverse. En verrouillant les grands risques financiers — décès prématuré, invalidité lourde, dépendance, insuffisance de revenus à la retraite — vous vous offrez la liberté de penser à autre chose, de prendre des risques mesurés dans votre vie professionnelle, de soutenir vos enfants dans leurs projets sans craindre de les laisser sans ressources.

En 2026, les dispositifs de transmission restent avantageux : capital décès pur faiblement taxé, assurance-vie et PER pour lisser l’impôt, rente éducation et de survie pour les enfants, et contrats dépendance mieux encadrés.

Le vrai enjeu n’est plus l’existence des outils, mais votre capacité à les utiliser à bon escient, à les adapter à votre situation familiale et professionnelle, et à les faire évoluer dans le temps. C’est cette vision d’ensemble qui fait, en pratique, toute la différence entre une famille qui traverse les épreuves sans catastrophe financière… et une autre qui voit en quelques mois s’évaporer des années d’efforts d’épargne.

La prévoyance n’est pas un sujet réservé aux grandes fortunes : elle commence dès le premier enfant, le premier crédit immobilier, ou le premier revenu significatif. Plus elle est pensée tôt et avec méthode, plus elle protège efficacement votre famille et votre patrimoine.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.