Pendant longtemps, le crédit amortissable a régné sans partage sur le financement immobilier. Puis les banques ont commencé à distribuer, à la fin des années 1990, une autre brique de financement pensée pour les investisseurs : le crédit in fine. Même montant emprunté, même durée, même bien immobilier… mais une mécanique totalement différente, et surtout des conséquences patrimoniales radicalement opposées.

Ce qui suit n’est pas un plaidoyer pour l’un ou l’autre, mais un décryptage chiffré : dans quels cas le crédit amortissable reste le meilleur allié patrimonial, et à partir de quand le crédit in fine commence à surperformer, malgré son coût brut plus élevé.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

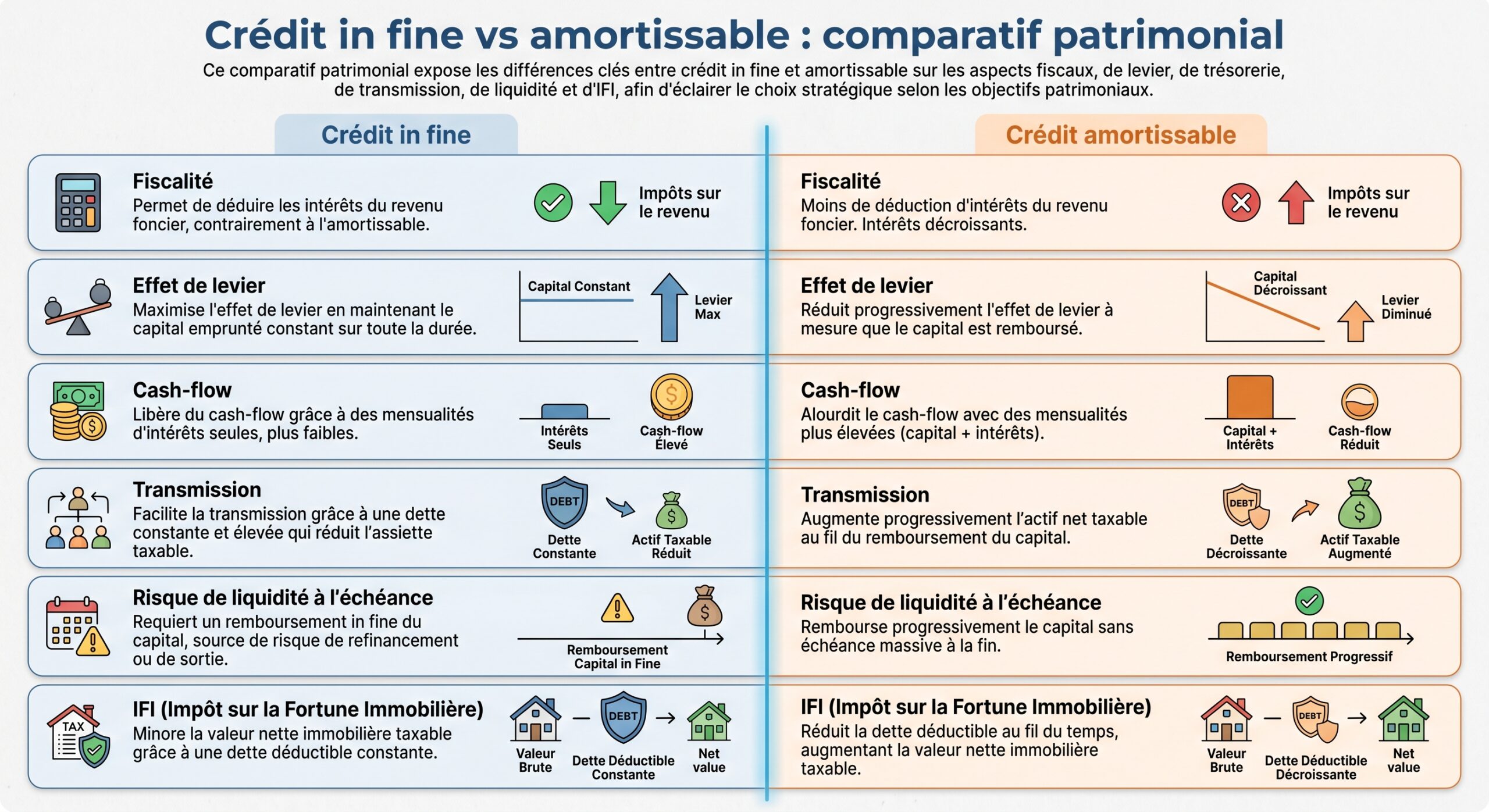

Deux mécaniques de crédit, deux logiques patrimoniales

Avant de parler d’impôts et d’effet de levier, il faut rappeler comment fonctionnent concrètement les deux types de prêts.

Dans un crédit amortissable classique, chaque mensualité rembourse une partie du capital et une partie des intérêts. Au départ, la composante « intérêts » est majoritaire, puis diminue progressivement à mesure que le capital restant dû baisse. À la dernière échéance, le capital est intégralement remboursé, vous êtes pleinement propriétaire sans dette.

Dans un crédit in fine, vous ne remboursez que les intérêts et l’assurance pendant toute la durée du prêt. Le capital reste constant et est remboursé en une seule fois à l’échéance.

Concrètement, pour un même montant emprunté sur la même durée :

Illustration simple sur 200 000 € sur 20 ans

Les données issues des observatoires de taux récents et des simulations détaillées permettent de poser un premier repère.

| Paramètre | Crédit amortissable | Crédit in fine |

|---|---|---|

| Capital emprunté | 200 000 € | 200 000 € |

| Durée | 20 ans | 20 ans |

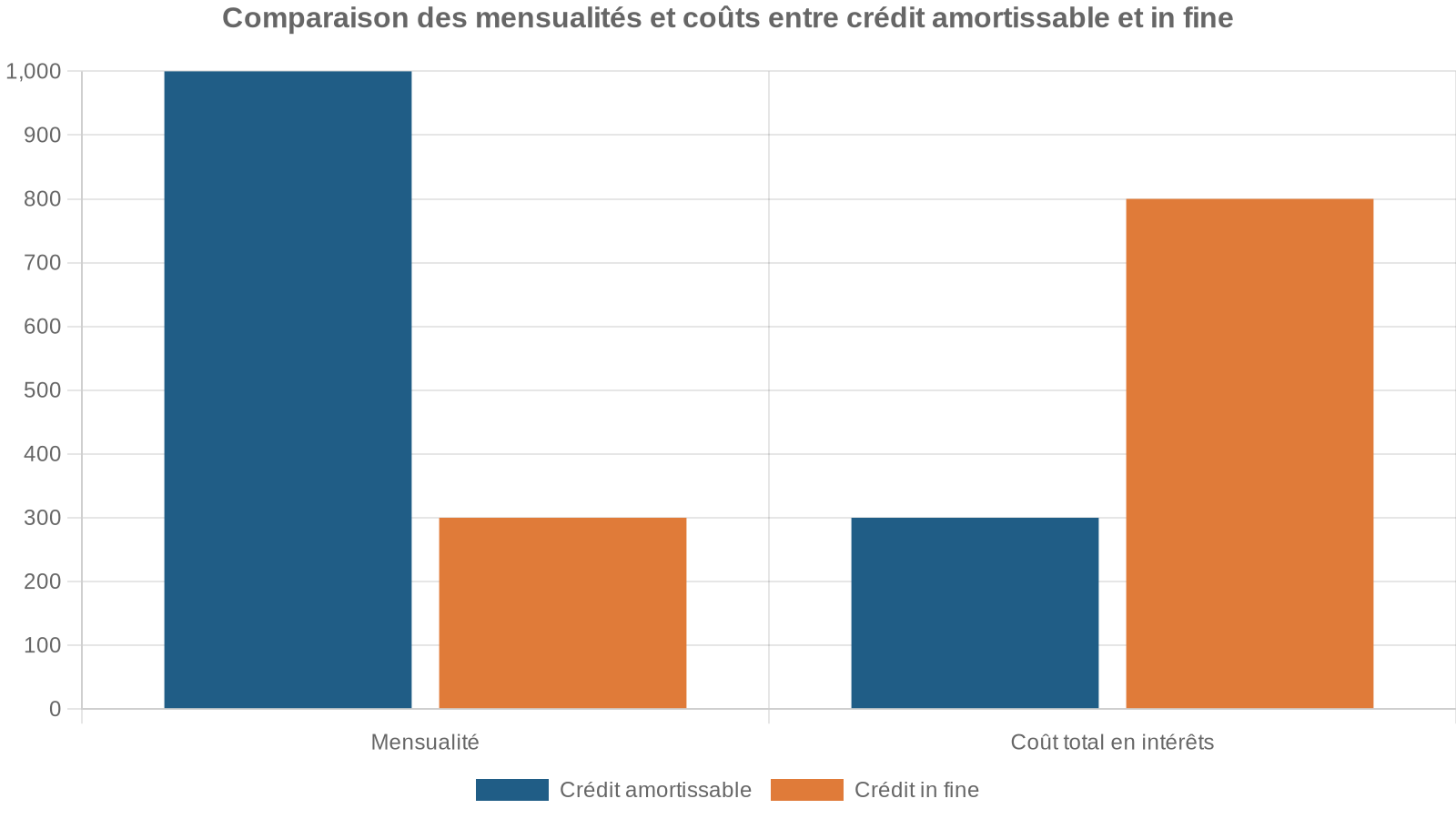

| Taux nominal indicatif | 3,27 % | 3,80 % |

| Mensualité moyenne (hors assurance) | ≈ 1 137 – 1 138 € | ≈ 633 € |

| Intérêts totaux sur la durée | ≈ 72 880 – 73 100 € | ≈ 151 920 – 152 000 € |

| Capital restant dû en fin de prêt | 0 € | 200 000 € à rembourser d’un coup |

À ce stade, le verdict brut est sans appel : le crédit in fine coûte plus du double en intérêts. Si l’on s’arrêtait au coût facial, le débat serait clos.

Mais ce surcoût est la face visible d’un autre mécanisme : une charge d’intérêts constante et élevée, donc massivement déductible dans un contexte d’investissement locatif au régime réel. C’est là que le comparatif patrimonial prend tout son sens.

Crédit amortissable : sécurité, visibilité, mais levier fiscal décroissant

Le prêt amortissable reste le standard du financement immobilier. Il convient à la quasi-totalité des accédants à la résidence principale et à beaucoup d’investisseurs prudents. Patrimonialement, il apporte trois éléments majeurs : une trajectoire de désendettement, une visibilité budgétaire et un coût global plus faible.

Une dette qui diminue mois après mois

Dans un prêt amortissable, le capital restant dû diminue à chaque échéance. Au début, la part d’intérêts est dominante, puis, par un jeu de vases communicants, la part de capital amorti augmente progressivement.

Pour un emprunt de 200 000 € sur 20 ans, à un taux de l’ordre de 3,2 % à 3,5 %, les premières années servent principalement à payer les intérêts. On estime par exemple qu’un crédit sur 20 ans peut consacrer près de 75 % de la mensualité aux intérêts au tout début, contre environ 60 % sur 15 ans. Mais au fil des années, le capital baisse, le risque global associé à la dette aussi.

Patrimonialement, cela veut dire que :

– votre exposition au risque de taux et de refinancement disparaît au terme du prêt,

– votre patrimoine net (valeur du bien – dette) se renforce année après année,

– en cas de revente anticipée, vous récupérez progressivement une part plus importante du prix de vente.

Un coût d’intérêts globalement plus faible

Sur le plan financier pur, l’avantage de l’amortissable est limpide : les intérêts sont calculés sur un capital qui diminue. Reprenons un exemple chiffré issu des simulations disponibles :

– 150 000 € sur 15 ans à 1 % :

– crédit amortissable : intérêts totaux ≈ 11 594 €, mensualité ≈ 898 €

– crédit in fine : intérêts totaux ≈ 22 500 €, mensualité ≈ 125 €

L’in fine coûte ici quasiment deux fois plus cher en intérêts pour le même taux, simplement parce que le capital n’est jamais amorti.

Un crédit in fine coûte en moyenne deux fois plus cher en intérêts qu’un prêt amortissable équivalent sur 10 ans

Un levier fiscal réel… mais dégressif

Pour un investissement locatif au régime réel, les intérêts d’emprunt sont déductibles des revenus fonciers ou du résultat BIC (pour le LMNP au réel). Avec un crédit amortissable, seule la partie « intérêts » de chaque échéance est déductible, pas la mensualité complète.

Or cette partie intérêts diminue d’année en année, à mesure que le capital est remboursé. Résultat :

– le déficit foncier ou la réduction de revenu imposable sont forts les premières années,

– puis l’avantage fiscal s’érode avec le temps,

– à horizon 10–15 ans, l’effet déductible devient nettement moins puissant.

Patrimonialement, l’amortissable reste un outil fiscal intéressant, mais son levier se tasse avec la durée. Pour un investisseur très fiscalisé, c’est précisément ce que le crédit in fine vient corriger.

Crédit in fine : coût brut élevé, mais levier fiscal et patrimonial maximal

Le crédit in fine ne vise pas à « faire baisser la mensualité » pour le plaisir. Son objectif réel est patrimonial :

– maximiser la déductibilité des intérêts grâce à un montant constant et élevé,

– préserver le cash-flow pour financer d’autres projets,

– utiliser une épargne parallèle (souvent via l’assurance-vie) pour créer un double levier : immobilier + financier.

Un profil clairement ciblé : investisseur locatif très fiscalisé

Toutes les sources convergent : le crédit in fine est conçu pour l’investissement locatif au régime réel, nu (formulaire 2044) ou meublé (LMNP au réel BIC).

Il devient particulièrement pertinent pour des contribuables :

– avec un taux marginal d’imposition (TMI) d’au moins 30 %,

– idéalement 41 % voire 45 %, auxquels s’ajoutent 17,2 % de prélèvements sociaux,

– disposant déjà d’un patrimoine et d’une capacité d’épargne significative,

– capables de mettre en place une épargne de long terme (15–20 ans) sur un contrat d’assurance-vie ou un autre support nanti.

En micro-foncier ou micro-BIC, le crédit in fine perd tout intérêt fiscal car l’abattement forfaitaire ne permet pas de déduire précisément les intérêts.

Des intérêts constants, une déduction maximale

Dans un in fine, les intérêts sont calculés en permanence sur la totalité du capital emprunté, qui ne diminue jamais. Tant que le prêt court, la charge d’intérêts reste donc stable et élevée, et intégralement déductible.

Pour un prêt de 200 000 € sur 20 ans à 3,80 % :

– intérêts annuels constants : 7 600 €,

– soit 152 000 € d’intérêts sur la durée.

Face à un amortissable à 3,27 % :

– intérêts totaux : environ 73 000 €.

On a donc plus du double d’intérêts à payer… mais aussi plus du double de matière fiscale à déduire. Pour un TMI de 41 % + 17,2 % de prélèvements sociaux, la charge d’intérêts est mécaniquement « subventionnée » à plus de 58 % par l’économie d’impôt et de prélèvements.

Les estimations issues des simulations montrent qu’avec un TMI de 41 %, les économies d’impôt sur la durée d’un prêt de 200 000 € peuvent atteindre 15 000 à 25 000 €, parfois davantage selon le montage global et la durée.

L’assurance-vie nantie : le deuxième étage de la fusée

Un crédit in fine n’est jamais isolé. Les banques exigent quasiment toujours un nantissement :

– d’un contrat d’assurance-vie (français ou luxembourgeois),

– ou d’un portefeuille de titres, d’un contrat de capitalisation, voire de parts de SCPI.

– vous empruntez, par exemple, 200 000 € in fine sur 20 ans,

– vous placez une partie de votre apport (par exemple 30 % voire 40 % du capital) sur une assurance-vie nantie,

– vous alimentez ensuite ce contrat chaque mois avec une épargne équivalente, grosso modo, à la différence de mensualité entre un in fine et un amortissable.

Les chiffres donnent la mesure du levier. Sur l’exemple de 200 000 € sur 20 ans :

– amortissable à 3,27 % : mensualité ≈ 1 138 €,

– in fine à 3,80 % : mensualité ≈ 633 €,

– différence : ≈ 505 €.

Si ces 500–530 € sont versés tous les mois sur une assurance-vie à 4 % net sur 20 ans, le capital final atteint environ 195 000 €. Avec un rendement légèrement supérieur (4,2 % et plus), on couvre pratiquement le capital à rembourser.

C’est le cœur du comparatif patrimonial :

Analyse des mécanismes clés de ce montage financier

Le coût net d’intérêts côté crédit reste plus élevé qu’en amortissable.

Côté épargne, la capitalisation sur l’assurance-vie crée de la valeur.

Côté fiscalité, les intérêts très élevés sont en partie payés par l’économie d’impôt.

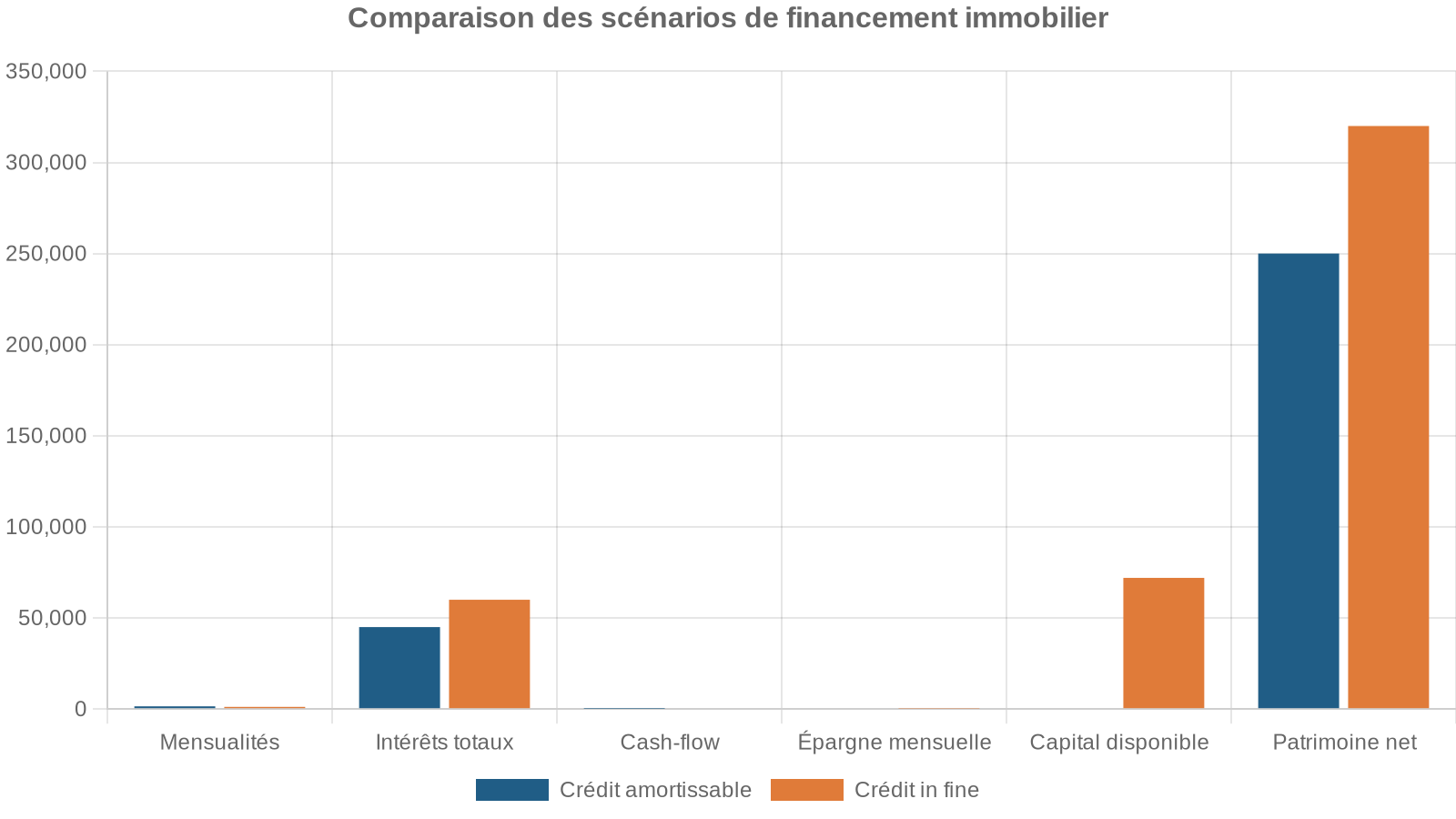

En agrégeant ces trois dimensions, les analyses chiffrées montrent qu’un in fine bien structuré, pour un investisseur à TMI élevé, peut générer :

– un gain net global de l’ordre de 8 000 à 12 000 € sur un prêt de 200 000 € sur 20 ans,

– et surtout un surplus patrimonial (capital restant en assurance-vie après remboursement du prêt) de 20 000 à 40 000 €,

– voire, sur certains scénarios, 40 000 à 80 000 € de patrimoine supplémentaire par rapport à un amortissable.

Cash-flow et capacité de réinvestissement

L’autre atout déterminant de l’in fine tient à la mensualité beaucoup plus faible.

Sur les exemples chiffrés :

| Capital / Durée | Amortissable (mensualité) | In fine (mensualité) |

|---|---|---|

| 200 000 € sur 20 ans à ≈3,3–3,5% | ≈ 1 100 – 1 150 € | ≈ 500 – 650 € |

| 150 000 € sur 15 ans à 1 % | ≈ 898 € | ≈ 125 € |

| 300 000 € sur 15 ans à 4 % | ≈ 2 219 € | ≈ 1 050 € |

Pour un même revenu locatif, le cash-flow mensuel est donc nettement plus confortable avec un in fine. Cette marge de manœuvre permet :

– de constituer l’épargne parallèle indispensable,

– de conserver une capacité d’investissement pour d’autres projets (nouveaux biens locatifs, placements financiers, etc.),

– de maintenir un taux d’endettement sous le seuil prudentiel des 35 % fixé par le HCSF, grâce à la mensualité plus basse.

Autrement dit, le crédit in fine n’est pas seulement un outil fiscal : c’est un multiplicateur de projets si le profil de l’investisseur le permet.

Le comparatif fiscal détaillé : amortissable vs in fine

Fiscalement, la différence se joue à deux niveaux : la dynamique de la déduction d’intérêts sur les revenus locatifs et l’impact sur l’IFI pour les patrimoines élevés.

Déduction des intérêts sur les revenus locatifs

Sous régime réel, nu ou meublé, les intérêts d’emprunt sont déductibles des revenus locatifs.

– Avec un amortissable, la charge d’intérêts est forte au début puis décroît. La base déductible se réduit année après année.

– Avec un in fine, la charge d’intérêts est constante et élevée jusqu’au terme du crédit : la base déductible reste maximale.

Un exemple simple de revenu locatif annuel à 72 000 € permet d’illustrer cet écart :

Avec un prêt in fine générant 60 000 € d’intérêts annuels, le revenu net foncier tombe à 12 000 € et la trésorerie reste positive. Avec un prêt amortissable, la 5ᵉ année, les intérêts ne sont plus que 37 592 € sur 133 224 € d’annuité (le reste étant du capital), soit un revenu foncier imposable de 34 408 €. La charge fiscale est alors près de trois fois plus élevée qu’avec l’in fine.

C’est précisément pour cette raison que, pour un investisseur à TMI 41 %, de nombreuses sources concluent que le crédit in fine devient « presque systématiquement » préférable en investissement locatif, du point de vue fiscal et patrimonial global – à condition que le schéma de remboursement du capital soit solide.

Impact IFI : la dette comme bouclier

Autre levier discret mais majeur : l’Impôt sur la Fortune Immobilière.

Les crédits in fine sont déductibles de l’IFI, mais l’administration applique un pseudo-amortissement fiscal : la dette est réduite chaque année d’une fraction du capital initial (1/15 ou 1/20 selon la durée) pour éviter les montages artificiels.

Même avec cette règle, un in fine demeure un outil puissant pour réduire l’assiette taxable à l’IFI :

– la dette liée au in fine est traitée comme une dette classique et vient en diminution de la valeur des biens,

– un montage impliquant une SCI faiblement capitalisée, endettée pour acheter l’immeuble, peut optimiser encore davantage les droits de mutation ou de succession, la dette de la SCI étant intégralement déductible à la transmission, contrairement à une dette logée directement au nom du donateur.

Dans cette logique, le choix entre crédit amortissable et in fine dans une SCI à l’IS peut aussi influencer la valeur économique transmise aux héritiers : l’amortissable, moins coûteux, laisse en pratique davantage de patrimoine net, l’in fine jouant davantage un rôle de levier fiscal que de maximisation de l’actif transmis.

Les coûts cachés et les risques spécifiques du crédit in fine

Sur le papier, l’in fine semble cumuler les avantages pour l’investisseur fiscalisé. Sur le terrain, un certain nombre de coûts et de risques viennent nuancer ce tableau.

Un taux plus élevé et une assurance plus chère

Les banques considèrent l’in fine comme plus risqué qu’un amortissable : elles ne récupèrent jamais le capital avant l’échéance et dépendent de la qualité de la garantie (nantissement, marché immobilier, profil du client).

En conséquence :

– le taux d’un in fine est en moyenne 0,3 à 0,8 point plus élevé que celui d’un amortissable de même durée,

– certains observatoires parlent d’un surcoût de 20 à 30 % sur le taux nominal,

– l’assurance emprunteur est calculée sur le capital total pendant toute la durée : pour 200 000 € sur 15 ans à un taux d’assurance de 0,40 %, la facture d’assurance atteint environ 12 000 € en in fine, contre environ 6 000 € si l’assurance est indexée sur un capital restant dû qui décroît.

La délégation d’assurance permise par la loi Lemoine permet d’économiser 30 à 50 % sur l’assurance d’un prêt in fine, un levier efficace pour réduire le surcoût global de ce type de crédit.

L’exigence d’apport et de garanties

Pour un amortissable, un apport de 10 à 20 % du prix est souvent suffisant. Pour un in fine, banks durcissent le ton :

– apport généralement requis : 20 à 30 % du prix,

– certains établissements montent à 40 % voire 50 %,

– exigence quasi systématique de nantissement d’un placement couvrant 80 à 100 % du capital emprunté,

– parfois prise d’hypothèque en plus sur le bien financé.

En clair, l’in fine n’est pas un outil pour l’investisseur qui démarre avec peu d’épargne. C’est un levier pour des patrimoines déjà constitués, qui acceptent de mobiliser une épargne longue en face de la dette.

Le risque majeur : ne pas avoir le capital à l’échéance

C’est le point de fragilité structurante du crédit in fine. Tout le montage repose sur l’hypothèse que, le jour J, le capital sera disponible pour solder le prêt. Or plusieurs scénarios défavorables existent :

Le prêt peut ne pas être remboursé si la performance de l’assurance-vie ou du portefeuille nanti est inférieure aux attentes (marchés baissiers, taux faibles), si l’investisseur interrompt ou réduit ses versements, ou si la valeur du bien immobilier baisse au moment de la vente.

Dans ces cas, plusieurs issues sont possibles, rarement confortables :

– refinancer la dette par un nouveau prêt, à des conditions qui peuvent être moins avantageuses,

– convertir l’in fine en amortissable en cours de route, ce qui augmente violemment la mensualité,

– vendre le bien dans l’urgence, parfois en dessous de sa valeur optimale,

– injecter une part importante de trésorerie personnelle pour combler le manque.

Pour mesurer ce risque, certains exemples comparent le sort d’investisseurs face à un défaut anticipé. Si un emprunt s’interrompt au bout de 18 mois sur 36, l’investisseur en amortissable a déjà remboursé une fraction significative du capital ; l’investisseur en in fine, lui, n’a payé que des intérêts et reste redevable de la quasi-intégralité du capital.

Patrimonialement, le message est clair : le crédit in fine amplifie les effets – en bien comme en mal. Il exige une gestion rigoureuse, une épargne parallèle réellement investie, et une capacité à encaisser les aléas de marché.

Quand l’amortissable reste le meilleur choix patrimonial

Pour de très nombreux profils, le crédit amortissable demeure la solution la plus cohérente patrimonialement, même en investissement locatif.

C’est le cas lorsque :

– le TMI est faible (11 % ou 0 %), l’avantage fiscal de l’in fine devient marginal,

– la capacité d’épargne est limitée, rendant illusoire la constitution régulière du capital nanti,

– l’horizon de placement est relativement court (moins de 12 ans), ne laissant pas le temps au levier assurance-vie de jouer à plein,

– l’objectif premier est de sécuriser sa résidence principale ou un petit patrimoine locatif, plus que de maximiser l’effet de levier.

Le rendement prudent de l’épargne avec un amortissable bien négocié laisse davantage de patrimoine net que l’in fine après tous les coûts.

Dans certaines montages de SCI dédiées à la transmission, les analyses patrimoniales concluent également que le crédit amortissable est plus favorable aux héritiers qu’un crédit in fine, car il laisse un actif net plus important à la succession. L’in fine, en renchérissant le coût global, « mange » une partie de la valeur transmise.

Quand le crédit in fine prend l’avantage patrimonial

À l’inverse, tout converge vers une conclusion : dès que l’on parle d’investisseur très fiscalisé, de régime réel, de capacité d’épargne suffisante et d’horizon long, le crédit in fine devient une arme patrimoniale de premier plan.

Les conditions typiques où il surclasse l’amortissable :

– TMI à 30 % minimum, idéalement 41 % ou 45 %,

– location nue ou meublée au réel (et non micro-régimes),

– actif immobilier susceptible de prendre de la valeur sur 15–20 ans,

– mise en place d’un contrat d’assurance-vie nanti, alimenté à hauteur de la différence de mensualité,

– horizon de placement d’au moins 12 ans, idéalement 15 à 20 ans,

– démarche globale de gestion de patrimoine (IFI, succession, diversification).

Dans ces configurations, les études comparatives montrent :

– une économie d’impôt totale liée à la déductibilité des intérêts allant jusqu’à 15 000–25 000 € sur 200 000 € empruntés,

– un surplus de richesse créée de 40 000 à 80 000 € sur 20 ans, une fois intégrés la croissance de l’actif immobilier et celle de l’assurance-vie,

– un cash-flow plus confortable, permettant de multiplier les opérations ou d’absorber plus sereinement les aléas locatifs (vacances, travaux, charges exceptionnelles).

À condition de bien anticiper la fiscalité de sortie de l’assurance-vie (PFU à 7,5 % après 8 ans avec abattement annuel de 4 600 € / 9 200 € pour un couple) et les règles IFI spécifiques aux dettes in fine, le comparatif patrimonial tourne clairement en faveur de l’in fine pour ces profils.

Le rôle clé de la durée, de l’inflation et des taux

Un dernier paramètre pèse lourd dans le duel « Credit in fine vs amortissable : comparatif patrimonial » : le contexte de taux et d’inflation.

Avec une inflation durable autour de 1,5–2 % par an, la valeur réelle des mensualités d’un crédit amortissable à taux fixe s’érode au fil du temps. Une mensualité de 1 000 € ne représente plus que l’équivalent de 820 € en pouvoir d’achat réel après 10 ans à 2 % d’inflation. Pour un prêt amortissable, c’est un avantage implicite : le poids de la dette dans votre budget diminue si vos revenus suivent, au moins partiellement, l’inflation.

Pour l’in fine, l’effet est plus ambigu :

La mensualité d’intérêts reste fixe en valeur nominale mais diminue en pouvoir d’achat réel. Le capital à rembourser en fin de parcours reste inchangé en valeur nominale, il est certes érodé en termes réels, mais doit néanmoins être payé intégralement à l’échéance.

Autrement dit, l’inflation joue en faveur de l’emprunteur dans les deux cas, mais l’amortissable matérialise ce gain petit à petit, tandis que l’in fine le concentre dans la valeur réelle du capital à rembourser.

Côté taux, en environnement de taux longs stabilisés entre 3 % et 4 %, l’arbitrage entre rendement espéré de l’assurance-vie (3,5–4 % net sur longue durée) et coût du crédit in fine devient très fin. Si le rendement de l’épargne nanti est durablement inférieur au taux du crédit, le levier financier s’effrite, et le différentiel patrimonial se joue presque exclusivement sur le terrain fiscal.

Comment choisir, en pratique ?

Mettre en balance crédit in fine et crédit amortissable ne se résume jamais à une formule unique. C’est un arbitrage qui mêle :

– votre fiscalité actuelle et future (TMI, IFI potentiel),

– votre horizon de détention du bien,

– votre capacité réelle à épargner chaque mois,

– votre tolérance au risque de marché (pour l’épargne nantie),

– vos objectifs de transmission.

Une démarche structurée peut aider à trancher :

Sur un plan purement patrimonial, ce n’est qu’en regardant ce bilan global, et non le seul coût d’intérêts, que l’on mesure la supériorité ou non du crédit in fine.

En conclusion : un outil pointu, à manier comme tel

Le crédit amortissable est l’outil de base, robuste, lisible, qui convient à la majorité des emprunteurs et à un grand nombre d’investisseurs. Il sécurise le patrimoine en organisant un désendettement progressif pour un coût maîtrisé.

Le crédit in fine est un instrument de précision : mal utilisé, il coûte plus cher et présente plus de risques qu’un crédit amortissable. Bien structuré pour un investisseur fiscalisé, patient et capable d’épargner en parallèle, il devient un accélérateur de patrimoine : déduction fiscale maximale, cash-flow optimisé, double levier immobilier et assurance-vie, allègement possible de l’IFI, et capacités renforcées d’arbitrage et de transmission.

Dans le duel « Credit in fine vs amortissable : comparatif patrimonial », la réponse n’est donc jamais binaire. Elle dépend d’un profil, d’un projet, d’un horizon et d’une discipline. Mais une chose est sûre : pour qui remplit les bonnes cases, le crédit in fine n’est plus un simple « prêt exotique », c’est un levier patrimonial à part entière, qui justifie, malgré son coût facial supérieur, d’être mis sérieusement dans la balance face au crédit amortissable.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.