S’installer à Monaco pour y fixer sa résidence fiscale fait rêver nombre de contribuables fortunés. Absence d’impôt sur le revenu, pas d’ISF ni de taxe foncière, succession presque exonérée en ligne directe… Sur le papier, la Principauté ressemble à un paradis fiscal pour particuliers. Mais derrière cette image se cachent des conditions d’installation très strictes et un coût de vie tout simplement parmi les plus élevés du monde.

Les Français installés à Monaco restent imposables en France en raison de la convention fiscale franco‑monégasque de 1963. Pour comprendre leur situation, il faut croiser trois aspects : le régime fiscal monégasque, les règles spécifiques aux Français, et le coût réel de l’installation.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un cadre fiscal personnel quasi inexistant… sauf pour les Français

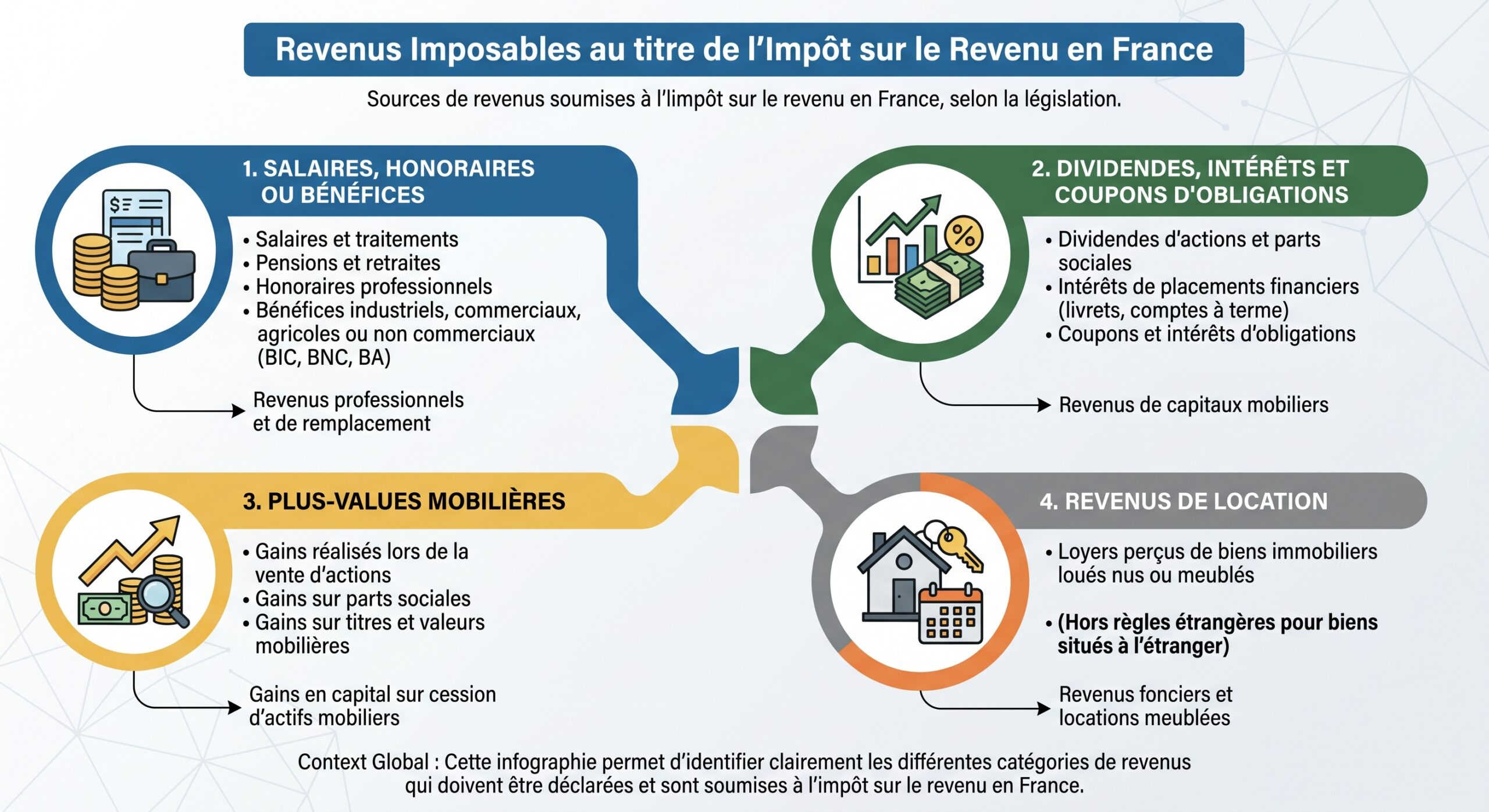

Monaco ne connaît pas, pour les personnes physiques, ce que la plupart des pays appellent « impôt sur le revenu ». Depuis une ordonnance de 1869, la Principauté n’impose tout simplement pas le revenu des résidents – sauf pour les nationaux français, soumis à la convention de 1963.

Concrètement, un résident qui n’est pas de nationalité française ne paie à Monaco aucun impôt personnel sur :

À cela s’ajoutent plusieurs absences marquantes :

– aucun impôt sur la fortune ;

– aucune taxe foncière annuelle ;

– aucune taxe d’habitation ;

– aucun prélèvement à la source sur salaires ou revenus de capitaux.

Le taux standard de l’impôt sur les bénéfices à Monaco est de 25 % pour les sociétés réalisant plus de 25 % de leur chiffre d’affaires hors de la Principauté.

Un financement largement assuré par la TVA

L’absence d’impôt sur le revenu ne signifie pas absence totale de recettes publiques. Le socle des finances monégasques, c’est la TVA.

En pratique, Monaco applique exactement les mêmes taux que la France :

| Type de taux TVA | Taux appliqué | Exemples principaux |

|---|---|---|

| Taux normal | 20 % | La plupart des biens et services, immobilier neuf |

| Taux intermédiaire | 10 % | Restauration, construction, aide à domicile, transports |

| Taux réduit | 5,5 % | Énergie, événements sportifs et culturels, certains services aux personnes âgées |

| Taux spécifiques | 2,1 % (certains cas) | Médicaments, certaines publications… |

En 2023, la TVA représentait plus de la moitié des recettes budgétaires : 52,4 % du budget de l’État, soit environ 1,15 milliard d’euros sur un total d’environ 2,2 milliards. L’économie réelle – tourisme, commerce, immobilier, luxe – finance ainsi largement l’absence de fiscalité directe sur les particuliers.

Le traitement très particulier des Français

L’immense majorité des résidents de Monaco – Monegasques et étrangers non français – profitent pleinement de ce régime sans impôt sur le revenu. Les Français, eux, font figure d’exception mondiale.

La convention de 1963 : une fiction de domicile fiscal en France

La convention fiscale signée le 18 mai 1963 entre la France et Monaco pose dans son article 7‑1 un principe radical : tout Français domicilié à Monaco est réputé, pour la France, y avoir conservé son domicile fiscal. Autrement dit, du point de vue de Bercy, un Français vivant sur le Rocher est imposé comme s’il habitait encore à Paris, Lyon ou Bordeaux.

Conséquences concrètes :

– il est soumis au barème progressif de l’impôt sur le revenu français, avec une tranche marginale à 45 % au‑delà de 177 106 € de revenu imposable ;

– il supporte la contribution exceptionnelle sur les hauts revenus (CEHR) : 3 % au‑delà de 250 000 € et 4 % au‑delà de 500 000 € ;

– il doit déclarer l’intégralité de ses revenus mondiaux (France, Monaco et reste du monde) à l’administration fiscale française.

La convention de 1963 prive les Français à Monaco du principal atout local, l’absence d’impôt sur le revenu, en les imposant comme résidents fiscaux français, sauf exceptions très limitées.

Les rares exceptions pour Français : « anciens résidents » et « enfants du pays »

La convention prévoit néanmoins quelques régimes dérogatoires, extrêmement ciblés.

On peut distinguer plusieurs grandes catégories bénéficiant d’une exclusion d’Article 7‑1 :

Les Français installés avant le 13 octobre 1957, justifiant de cinq ans de résidence ininterrompue au 13 octobre 1962, sont considérés comme ayant leur domicile fiscal hors de France. De plus, les « enfants du pays » nés à Monaco et y ayant toujours vécu, selon une décision du Conseil d’État du 11 avril 2014 (n° 362237), échappent à l’article 7‑1 et sont résidents fiscaux monégasques. Certaines situations familiales, comme être marié à un Monégasque ou à un Français déjà exclu, ainsi que des catégories professionnelles (membres de la Maison souveraine ou fonctionnaires des services publics monégasques ayant résidé entre 1957 et 1962), permettent également d’éviter l’application de cet article.

À ces schémas s’ajoutent des règles complexes pour les binationaux (franco‑étrangers) qui ont transféré leur résidence à Monaco avant la fin de 1995, sous conditions de maintien de la nationalité étrangère et de preuve d’une résidence effective.

Mais pour la très grande majorité des Français envisageant aujourd’hui un déménagement à Monaco, ces exceptions sont inopérantes. En pratique, tout Français qui s’y installe après 1962 reste pleinement soumis à l’impôt français sur ses revenus mondiaux.

IFI, plus‑values et prélèvements sociaux : la pression française perdure

L’avantage monégasque est encore plus limité pour les Français en matière de patrimoine :

Le seuil d’entrée dans l’impôt sur la fortune immobilière pour les Français installés à Monaco depuis 1989 est fixé à 1,3 million d’euros de patrimoine immobilier net.

La loi de finances 2026, sans modifier l’IFI, a par ailleurs relevé les prélèvements sociaux sur les revenus de placements de 17,2 % à 18,6 %, et augmenté le taux global du prélèvement forfaitaire unique (PFU) sur dividendes et intérêts de 30 % à 31,4 %.

Les Français résidant à Monaco subissent donc : les conséquences fiscales et sociales de leur statut.

– l’impôt sur le revenu français au barème ;

– la CEHR au‑delà de certains niveaux ;

– potentiellement l’IFI sur leur patrimoine immobilier ;

– des prélèvements sociaux renforcés sur une grande partie de leurs revenus de capitaux.

Là encore, la résidence monégasque n’offre aucun bouclier, sauf pour les rares Français placés hors du champ de l’article 7‑1.

Conditions réelles pour devenir résident à Monaco

Avant même de parler de fiscalité, il faut d’abord se demander : est‑il réellement possible d’obtenir un titre de séjour, puis un certificat de résidence fiscale à Monaco ? Contrairement à d’autres pays, la Principauté ne propose pas de « visa doré » automatique en échange d’un investissement. Le processus est administratif, exigeant, et contrôlé de près.

Trois piliers : logement, moyens financiers, casier vierge

Les autorités monégasques résument les conditions de base en trois points :

1. disposer d’un logement adapté dans la Principauté ; 2. démontrer des ressources financières suffisantes et stables ; 3. présenter un casier judiciaire vierge (ou équivalent) sur les cinq dernières années.

Sans ces trois éléments, le dossier est en pratique voué au refus, quel que soit le statut social ou la fortune supposée du demandeur.

Un logement réel, à la taille de la famille

Il ne suffit pas de louer une « boîte aux lettres » ou une chambre de bonne. Monaco exige un hébergement réel, adapté au nombre de personnes composant le foyer :

– pour un célibataire, un studio ou un petit appartement peut suffire ;

– pour un couple, un appartement d’au moins une chambre ;

– pour une famille avec enfants, plusieurs chambres sont nécessaires.

Le logement peut être :

– un bien en pleine propriété ;

– un appartement détenu via une société (dont l’intéressé est dirigeant ou associé) ;

– un bien loué avec un bail enregistré d’au moins 12 mois ;

– ou un hébergement chez un proche déjà résident, attesté officiellement.

Des moyens financiers substantiels

Le deuxième pilier est la capacité à vivre à Monaco sans faire appel aux aides publiques locales. En pratique, cela se traduit presque toujours par une relation bancaire avec un établissement monégasque.

Les pratiques observées montrent que : les comportements des utilisateurs influencent fortement l’efficacité des systèmes.

– la plupart des banques exigent pour soutenir un dossier de résidence un dépôt d’au moins 500 000 € ;

– pour une relation de banque privée complète, de nombreux établissements réclament 1 à 2 millions d’euros d’avoirs, voire davantage pour certains profils ;

– chaque adulte demandeur doit justifier de ressources suffisantes ; pour un couple, il est fréquent que la banque attende un total d’environ 1 million d’euros.

Les moyens financiers peuvent être prouvés de plusieurs façons :

– un dépôt important sur un compte monégasque, assorti d’une lettre de référence de la banque confirmant la solvabilité de l’intéressé ;

– des revenus d’activité (contrat de travail à Monaco, activité indépendante, gérance de société locale) ;

– des revenus de patrimoine (dividendes, coupons, rentes locatives) ;

– un engagement écrit de prise en charge par un conjoint ou un parent résident, avec justificatifs bancaires à l’appui.

Un casier judiciaire irréprochable

Troisième condition essentielle : présenter un extrait de casier judiciaire récent – généralement de moins de trois mois – pour chacun des pays de résidence au cours des cinq années précédant l’installation. Toute condamnation significative peut bloquer le dossier.

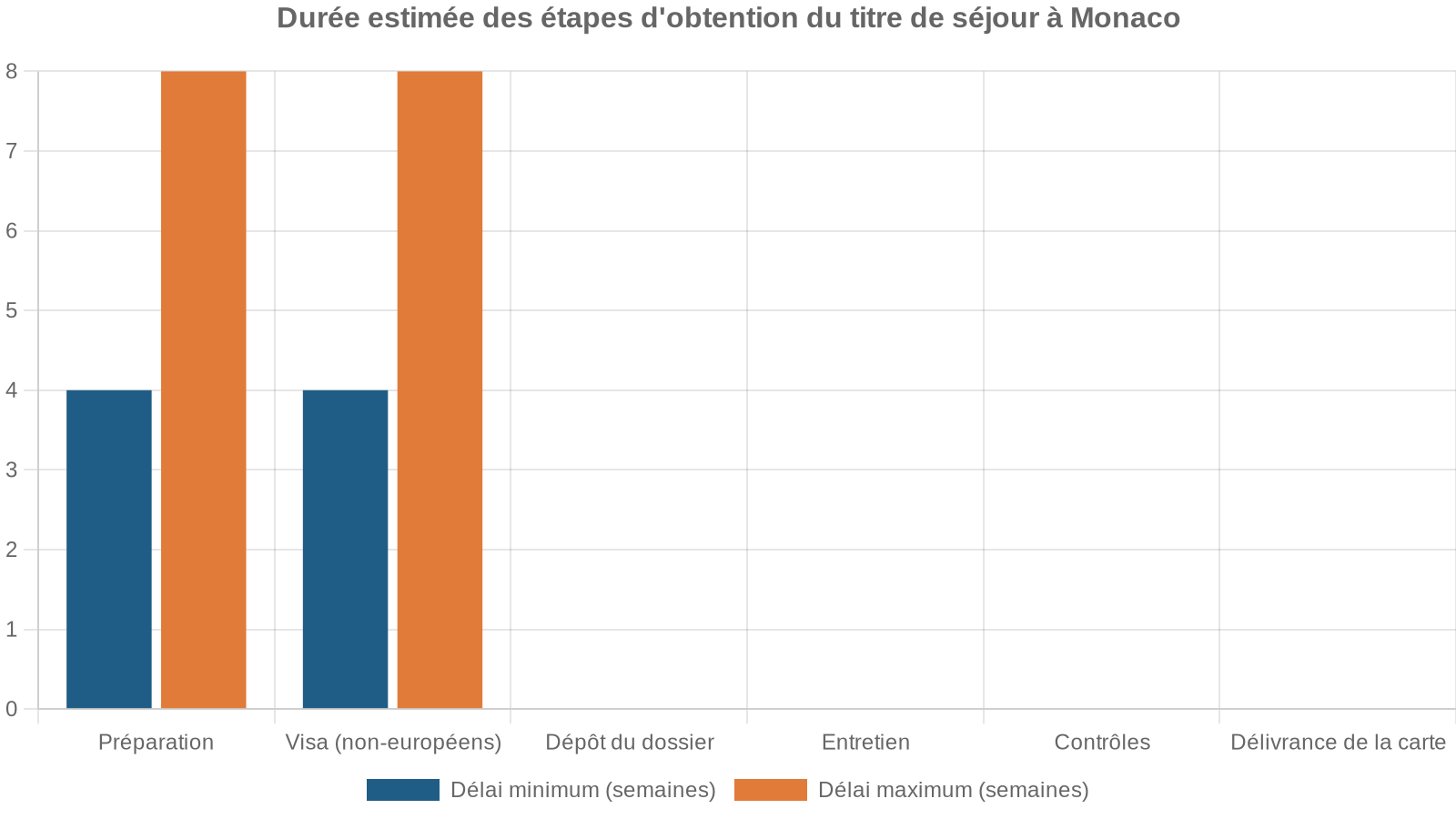

Une procédure par étapes, sans « passe‑droit »

L’obtention de la carte de séjour se déroule en plusieurs phases :

Les délais globaux annoncés varient de 2 à 5 mois pour obtenir la première carte dans les cas simples ; certains dossiers plus complexes peuvent s’étaler sur 9 à 12 mois.

Les différents statuts de résidents

Le système monégasque de séjour repose sur trois types de cartes :

| Type de carte | Durée de validité | Conditions principales | Frais administratifs* |

|---|---|---|---|

| Temporaire | 1 an | Première installation, logement + ressources + casier vierge | 80 € (renouvellement 40 €) |

| Ordinaire | 3 ans | Au moins 3 ans de résidence continue, respect des obligations | 100 € (renouvellement 50 €) |

| Privilégiée | 10 ans | 10 ans de résidence effective et continue | 160 € (renouvellement 80 €) |

Montants indicatifs relevés dans les textes officiels récents.

Le changement de statut ne se base pas seulement sur le nombre d’années. Il nécessite une vérification de la présence effective (séjours), de la stabilité de la situation (logement et ressources), et de l’absence de trouble à l’ordre public.

Le certificat de résidence fiscale : la clé de voûte

La carte de séjour est une condition nécessaire mais non suffisante pour être reconnu comme résident fiscal monégasque vis‑à‑vis des pays tiers. Cette reconnaissance passe par un document spécifique : le certificat de résidence fiscale.

Ce certificat :

– ne peut être demandé qu’après l’obtention d’une carte de séjour valide ;

– suppose, en principe, au moins un an de présence dans la Principauté ;

– coûte 600 € et doit être renouvelé chaque année ;

– est délivré par la Sûreté Publique, après examen de plusieurs critères.

Pour l’obtenir, il faut :

– confirmer par une déclaration sur l’honneur que l’on remplit les critères de résidence fiscale (séjour d’au moins 183 jours par an à Monaco, ou centre principal d’activités et d’intérêts économiques dans la Principauté) ;

– présenter des justificatifs : factures d’eau, d’électricité, de gaz, relevés de consommation, relevés bancaires, contrats de location, etc. ;

– au besoin, fournir des pièces complémentaires demandées par l’administration.

En pratique, la règle des 183 jours reste un repère fort. Les autorités acceptent parfois une présence légèrement inférieure si le centre de vie (famille, patrimoine, activité) est clairement ancré à Monaco, mais elles peuvent recourir à l’examen détaillé de la consommation locale et des transactions bancaires pour vérifier la réalité de la résidence.

Un coût de vie hors norme : ce que coûte vraiment une résidence fiscale à Monaco

Si la fiscalité directe est quasi inexistante pour un non‑Français, le « prix d’entrée » monégasque se mesure ailleurs : dans le coût de la vie, et surtout du logement. Toutes les études convergent : Monaco figure en tête des classements mondiaux de cherté.

Un pays officiellement le plus cher du monde

Différents indices comparent Monaco à d’autres grandes métropoles :

– le niveau général des prix est environ 6,8 fois supérieur à la moyenne mondiale ;

– le coût de la vie total, logement inclus, est près de 2,5 fois plus élevé qu’aux États‑Unis ;

– par rapport à la France, les estimations situent la sur‑cherté entre +55 % et +126 % selon les paniers considérés ;

– comparé à l’Allemagne, vivre à Monaco coûte environ trois fois plus cher ;

– certains paniers montrent une cherté jusqu’à +300 % par rapport au Royaume‑Uni.

Un indicateur de pouvoir d’achat local fait ressortir un score d’environ 65 (base 100 = New York), montrant qu’en dépit de salaires élevés, le pouvoir d’achat effectif reste inférieur à plusieurs grandes villes développées.

Immobilier : prix et loyers stratosphériques

Le logement est de loin le premier poste de dépense. Les chiffres disponibles sont sans équivalent dans le monde.

À l’achat

– Le prix moyen au mètre carré pour un appartement avoisine 52 000 € en 2024, avec une légère hausse par rapport à 2023.

– Dans certains quartiers de prestige (Larvotto, Carré d’Or/Monte‑Carlo), les prix montent couramment entre 60 000 et 70 000 €/m².

– Des transactions dépassant 100 000 €/m² existent pour des biens exceptionnels (penthouses avec vue mer, grandes surfaces de luxe).

– La moyenne de revente d’un appartement tourne autour de 5,7 à 6 millions d’euros.

– Le prix moyen d’un appartement neuf peut dépasser 36 millions d’euros.

En 2024, le marché a enregistré environ 466 ventes pour un volume total de 5,8 milliards d’euros.

À la location

Les loyers atteignent des niveaux qui dépassent largement ceux de New York, Londres ou Genève. Voici quelques ordres de grandeur :

| Type de bien / situation | Loyer mensuel moyen | Fourchette constatée |

|---|---|---|

| Studio / 1 pièce – centre | ~8 500 € | 5 100 – 13 000 € |

| Studio / 1 pièce – hors centre | ~7 250 € | 2 000 – 12 500 € |

| 3 pièces – centre | ~31 900 € | 10 000 – 78 000 € |

| 3 pièces – hors centre | ~12 200 € | 6 000 – 24 000 € |

| Duplex Carré d’Or | > 200 000 € | — |

Rapporté au mètre carré, les loyers moyens dépassent 110 €/m² par mois, avec des pointes vers 190 €/m² dans le Carré d’Or et des minima autour de 75 €/m² dans des secteurs « abordables » comme Moneghetti ou Jardin Exotique.

Quelques exemples typiques :

– un studio de 30–40 m² se loue facilement entre 2 500 et 4 000 € par mois ; dans le Carré d’Or avec vue, jusqu’à 5 000 € ;

– un deux‑pièces se situe autour de 5 000 à 8 000 € ;

– un trois‑quatre pièces familial dépasse souvent 13 000 à 20 000 € par mois, et peut monter à 25 000 € et plus ;

– une grande villa ou un vaste appartement de luxe dans le Carré d’Or peut atteindre ou dépasser 150 000 € mensuels.

Le loyer mensuel approximatif pour un appartement de 100 m² à Monaco, bien supérieur aux 3 000 €/mois à Paris où le prix au m² est d’environ 30 €.

Budgets mensuels réalistes : célibataire, couple, famille

Pour mesurer le coût global, il faut additionner logement, charges, alimentation, transports, santé, éducation, loisirs… Les études sur place permettent de dégager des budgets mensuels cohérents.

Célibataire ou couple sans enfant

Pour une personne seule ou un couple sans enfant, on observe les fourchettes suivantes :

| Poste principal | Célibataire (€/mois) | Couple (€/mois) |

|---|---|---|

| Loyer (studio / 2 pièces) | 4 000 – 7 000 | 5 000 – 10 000 |

| Charges (eau, électricité, chauffage, internet / mobile) | 200 – 350 | 300 – 450 |

| Alimentation (courses) | 400 – 600 | 600 – 900 |

| Restaurants / sorties | 300 – 600 | 500 – 1 000 |

| Transports / parking | 100 – 400 | 200 – 600 |

| Santé (complémentaire / privé) | 150 – 400 | 300 – 700 |

| Loisirs / sports / culture | 200 – 500 | 300 – 800 |

Au total, un budget mensuel raisonnable se situe :

– pour un célibataire : autour de 5 000 à 8 000 € pour un style de vie très sobre ; 7 000 à 10 000 € pour un niveau plus conforme au standard local ;

– pour un couple sans enfant : 8 000 à 15 000 € par mois selon le quartier, la taille du logement et le mode de vie.

Sur une base annuelle, un couple aura ainsi besoin d’environ 100 000 à 180 000 € pour vivre « normalement » à Monaco.

Famille avec enfants

Pour un foyer de deux adultes et deux enfants, le budget explose encore davantage, notamment en raison :

– du besoin d’un grand appartement (3 ou 4 pièces) ;

– de la scolarité, surtout si l’on opte pour une école internationale ;

– des dépenses de loisirs et de vacances.

Une estimation réaliste donne :

| Poste principal | Famille 2 adultes + 2 enfants (€/mois) |

|---|---|

| Loyer (3–4 pièces) | 13 000 – 25 000 |

| Charges (eau, électricité, etc.) | 350 – 500 |

| Alimentation (courses) | 1 800 – 2 200 |

| Restaurants | 1 500 – 3 000 |

| École internationale (2 enfants, sur 10 mois) | 4 500 – 5 500 |

| Activités extra‑scolaires | 500 – 1 000 |

| Transports (voiture + parking) | 800 – 1 200 |

| Carburant | 300 – 500 |

| Assurance (santé, logement, auto) | 600 – 1 200 |

| Télécoms | 150 – 250 |

| Aide à domicile / ménage | 1 000 – 2 000 |

| Sports / clubs | 500 – 1 500 |

| Sorties / culture | 500 – 1 000 |

| Provision vacances | 1 000 – 2 000 |

On arrive aisément à un budget global mensuel compris entre 20 000 et 35 000 €, soit de 240 000 à plus de 400 000 € par an. Dans ces conditions, les autorités considèrent généralement qu’un foyer avec enfants doit pouvoir justifier de revenus annuels d’au moins 100 000 à 200 000 €, voire bien plus pour une installation confortable.

Autres postes de dépense : alimentation, transport, santé, éducation

Au‑delà du logement, la cherté se retrouve partout, même si certains postes restent raisonnables.

Vue d’ensemble des budgets moyens pour la restauration, l’alimentation, les transports, la santé et l’éducation à Monaco.

Repas simple : 20–25 €. Dîner pour deux (gamme moyenne) : 110–300 €. Courses mensuelles : célibataire 700–800 €, couple 600–900 €, famille de quatre 1 900–2 000 €.

Abonnement bus : 22–30 €/mois. Carburant : ~2,10 €/L. Stationnement résidentiel : 300–600 €/mois.

Salariés/indépendants : cotisation à la caisse sociale (remb. 80–100 %). Retraités/inactifs : assurance privée 1 000–5 000 €/an. Expatriés : 400–1 000 €/mois.

Écoles publiques gratuites et bilingues. Écoles internationales : 15 000–30 000 €/an/enfant. ISM : de 5 430 € (maternelle) à 19 440 € (secondaire). Deux enfants en privé : 4 500–5 500 €/mois sur 10 mois.

Fiscalité patrimoniale et successorale : un avantage majeur pour les non‑Français

Si la résidence à Monaco n’allège pas la facture d’impôt sur le revenu des Français, elle peut, pour les non‑résidents fiscaux français, offrir des avantages spectaculaires sur la gestion et la transmission du patrimoine.

Absence totale d’impôt sur la fortune

Pour les résidents qui ne sont pas soumis à l’IFI français (c’est‑à‑dire tous les non‑Français et les Français hors champ de la convention), la Principauté ne prélève aucun impôt sur la valeur nette du patrimoine, qu’il soit financier ou immobilier. Aucun équivalent à l’ISF ou à l’IFI n’existe à Monaco.

À Monaco, un investisseur ne paie aucun impôt sur son patrimoine, qu’il s’agisse d’actions, d’obligations, de fonds, de crypto‑actifs ou de liquidités. De même, un propriétaire d’un vaste portefeuille immobilier à l’étranger n’est pas taxé sur ce patrimoine à Monaco, sous réserve des règles fiscales du pays où se situent les biens.

Transmission : des droits très allégés

Monaco applique une fiscalité successorale et de donation territoriale : seules les valeurs situées sur le territoire monégasque sont visées. Et les taux sont faibles, voire nuls, en comparaison de la France.

| Lien entre défunt (ou donateur) et bénéficiaire | Taux droits de succession / donation à Monaco |

|---|---|

| Époux, partenaire direct, enfants, parents | 0 % |

| Partenaire d’union civile | 4 % |

| Frères et sœurs | 8 % |

| Oncles, tantes, neveux, nièces | 10 % |

| Autres membres de la famille (collatéraux éloignés) | 13 % |

| Personnes non parentes | 16 % |

Dans le même temps, en France, les transmissions en ligne directe sont taxées jusqu’à 45 % (au‑delà de certains seuils), et les legs à un tiers non parent peuvent dépasser 60 %. L’écart est donc considérable.

Quelques points clés à retenir :

– en ligne directe (parents‑enfants, époux), les successions et donations portant sur des biens situés à Monaco sont totalement exonérées (0 %) ;

– les donations doivent être constatées par acte notarié et enregistrées, mais les taux sont identiques à ceux des successions ;

– certaines donations ou legs à des organismes caritatifs ou à la Principauté peuvent bénéficier d’exonérations spécifiques.

Bien que les droits de succession français s’appliquent en principe sur le patrimoine mondial, combiner résidence de longue durée, structuration via des sociétés civiles et application de conventions peut réduire la double imposition.

Revenus de placements : pas de retenue à la source locale

Autre atout du régime monégasque : il n’existe aucun prélèvement à la source sur les revenus de capitaux versés à des résidents.

– les dividendes, intérêts, coupons, redevances, redevances de licences sont reçus en brut à Monaco ;

– aucune retenue monégasque n’est appliquée, qu’il s’agisse de revenus locaux ou étrangers.

En revanche, les retenues à la source étrangères restent, elles, applicables. Par exemple :

– 30 % de retenue à la source sur les dividendes américains (taux standard) ;

– 35 % sur certains dividendes suisses.

Ces retenues, pour un résident monégasque, ne sont généralement pas récupérables en l’absence de convention de non double imposition couvrant spécifiquement ces flux.

Installation à Monaco : gain net vs coût global

Pour un non‑Français, la question centrale est de savoir si l’économie d’impôt justifie le niveau de dépenses imposé par la vie à Monaco. La réponse dépend de plusieurs paramètres : niveau de revenus, composition des revenus (travail vs capital), structure de patrimoine, pays d’origine et stratégie successorale.

Un exemple simplifié pour un contribuable très aisé

Supposons un entrepreneur européen non français qui réalise 500 000 € de revenus nets par an, essentiellement issus de dividendes et plus‑values. Dans un pays où la fiscalité globale (impôt + cotisations sociales sur le capital) atteint 40 %, sa facture annuelle serait de 200 000 €.

En s’installant à Monaco, et à condition que son pays d’origine le considère réellement comme non résident (résidence effective, rupture des liens fiscaux), cette facture d’impôt personnel tombe virtuellement à 0 € au niveau monégasque. Le gain brut théorique avoisine donc 200 000 € par an.

Reste à soustraire :

Trois catégories de coûts supplémentaires à prendre en compte lors d’une expatriation : le surcoût de la vie, les doubles impositions et les frais de structure patrimoniale.

Logement, éducation et services peuvent être plus chers que dans le pays d’origine.

Certains actifs peuvent subir des retenues à la source étrangères non créditables.

Honoraires d’avocats, conseillers et banquiers pour mettre en place une structure adaptée.

Si le budget de vie à Monaco (logement + quotidien) représente par exemple 250 000 € par an, mais que ce contribuable aurait dépensé 150 000 € pour un niveau de vie comparable dans son pays, le « sur‑coût Monaco » est d’environ 100 000 €. En face, l’économie fiscale annuelle de 200 000 € reste largement supérieure, ce qui rend l’opération intéressante.

Pour des niveaux de revenus plus modestes – par exemple 150 000 € par an – l’économie d’impôt potentielle ne compense plus forcément l’explosion du coût du logement. La résidence à Monaco comme stratégie fiscale a donc surtout du sens pour des revenus très élevés et/ou des patrimoines importants.

Pour un Français : un montage rarement justifié

Pour un Français, le calcul est très différent :

Le résident de Monaco ne fait quasiment aucune économie sur l’impôt sur le revenu en France (imposé au barème), reste soumis à l’IFI sur son immobilier mondial (y compris monégasque), et conserve le traitement fiscal de droit commun pour ses plus-values immobilières françaises et revenus de source française.

En revanche, il subit de plein fouet le coût de la vie monégasque. Si ses revenus restent taxés au niveau français, ajouter 100 000 ou 200 000 € de dépenses de vie annuelles pour s’installer à Monaco n’a guère de sens purement fiscal. En pratique, pour un Français, le choix de Monaco repose plus souvent sur des motifs de sécurité, de cadre de vie ou d’opportunités professionnelles que sur un avantage fiscal direct.

Des niches existent – « enfants du pays », binationaux ayant transféré leur résidence avant certaines dates, conjoints de Monegasques avec parcours spécifique – mais elles concernent un nombre très limité de personnes, souvent déjà installées sur place de longue date.

Une résidence fiscale sous haute surveillance internationale

Enfin, il serait illusoire de penser qu’une simple adresse monégasque suffit à échapper au radar des administrations fiscales étrangères. L’environnement international a profondément changé : échanges automatiques d’informations, normes anti‑abus, exit tax, contrôle des structures patrimoniales.

Échange automatique d’informations (CRS)

Monaco participe au standard d’échange automatique d’informations développé par l’OCDE (CRS). Les institutions financières monégasques doivent :

Les établissements financiers doivent identifier les résidences fiscales de leurs clients via des auto‑certifications, collecter des informations détaillées (identité, soldes, dividendes, intérêts, produits de cession, etc.), et transmettre ces données chaque année à l’administration monégasque pour échange avec les pays partenaires.

Un résident monégasque qui resterait considéré comme résident fiscal d’un autre pays verrait donc automatiquement ses comptes monégasques portés à la connaissance de son administration d’origine. La fiction d’un exil fiscal « discret » n’a plus guère de réalité.

Exit tax et dispositifs anti‑abus

Plusieurs pays, dont la France, ont renforcé leurs dispositifs de lutte contre l’érosion de la base imposable :

L’exit tax française est étendue à 15 ans pour les détentions importantes de titres lors d’un départ. Une taxe spécifique de 20 % (non déductible) s’applique aux structures patrimoniales contrôlées par des particuliers avec des actifs supérieurs à 5 millions d’euros et des revenus majoritairement passifs. Les régimes de faveur pour certains produits, comme les cryptomonnaies, sont également limités.

Pour un contribuable fortuné qui envisagerait de quitter la France pour Monaco, la seule décision de changement de domicile déclenche donc potentiellement une série de mécanismes défensifs côté français, qu’il faut anticiper minutieusement.

En résumé : pour qui Monaco est‑il réellement intéressant comme résidence fiscale ?

Au terme de ce panorama, la réalité apparaît plus nuancée que le mythe :

Monaco offre un régime fiscal très avantageux pour les non‑Français (pas d’impôt sur le revenu, pas d’IFI, droits de succession modérés, aucune retenue sur les revenus du capital), mais sous conditions strictes : 183 jours de résidence, centre des intérêts à Monaco, coût de vie annuel de plusieurs centaines de milliers d’euros, et risque de retenues à la source irrécupérables. Pour les Français, la convention de 1963 et le risque de domicile fiscal fictif en France annulent ces avantages sur le revenu et l’immobilier ; seules subsistent des marges limitées sur le capital (absence de CSG, successions optimisées), au prix d’un coût de vie très élevé et d’une complexité juridique.

Monaco reste donc une résidence fiscale de très grand luxe, au sens littéral du terme : fiscalement douce mais économiquement exigeante, réservée de fait à une minorité de contribuables à très hauts revenus et à patrimoines conséquents, prêts à assumer le prix réel de ce statut privilégié.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.