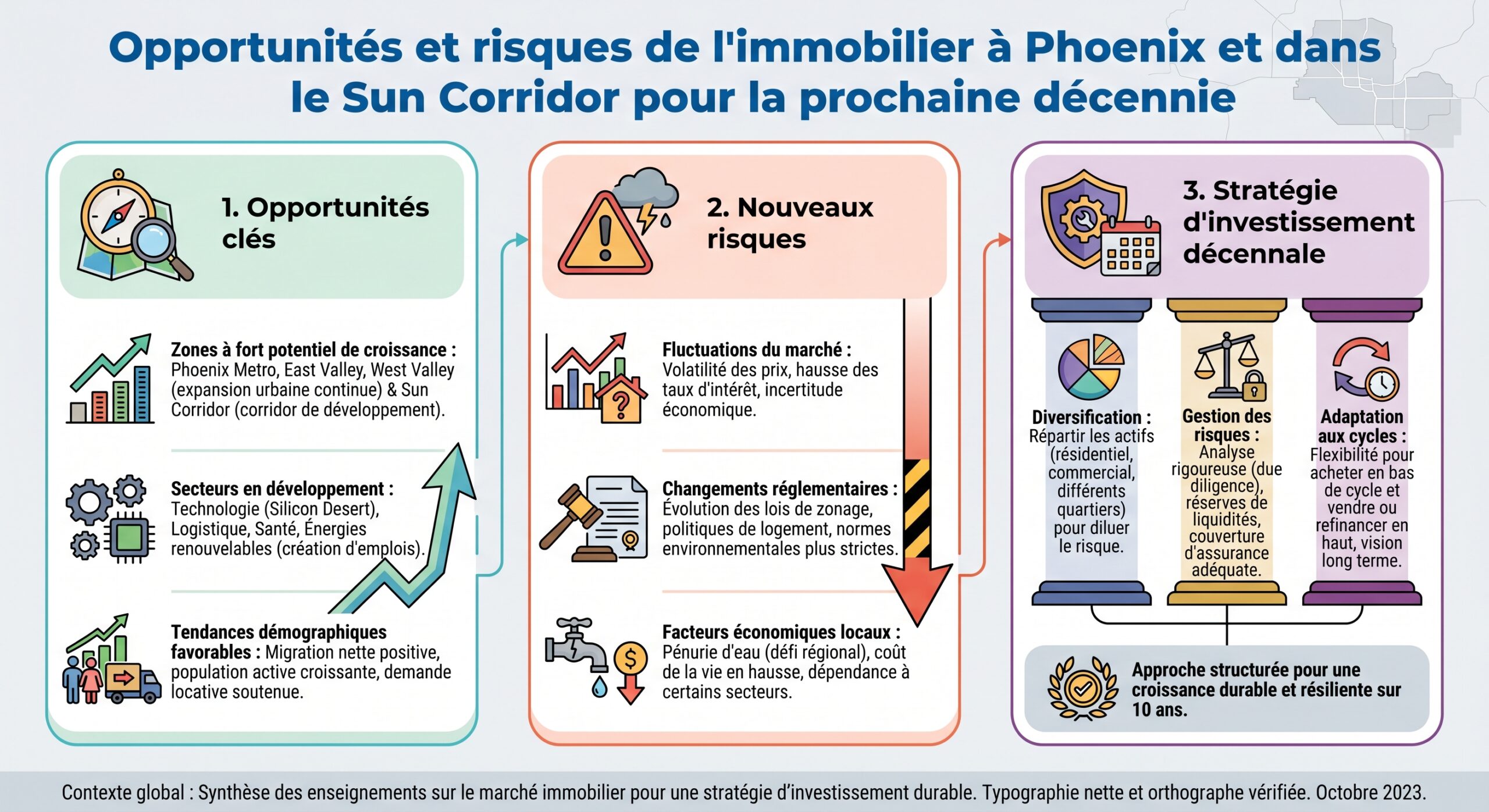

Au premier regard, Phoenix et le « marche soleil » du corridor désertique de l’Arizona ressemblent à un rêve d’investisseur : croissance démographique parmi les plus rapides du pays, mégaprojets industriels, marché locatif solide et fiscalité douce. Mais derrière cette carte postale ensoleillée se cachent deux réalités que tout investisseur sérieux doit intégrer dès maintenant : une crise de logement structurelle… et une contrainte hydrique et climatique qui n’est plus théorique.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Phoenix et le Sun Corridor : une machine à croissance, mais en phase de recalibrage

Le Sun Corridor – ce méga‑région qui rassemble Phoenix, Tucson, Mesa, Chandler, Scottsdale et, de plus en plus, Casa Grande – s’est imposé comme l’un des pôles de croissance majeurs des États‑Unis. Les grandes entreprises ne séparent plus Phoenix de Tucson : elles raisonnent en un seul marché intégré, où les infrastructures énergétiques, l’emploi, la logistique et la politique de l’eau convergent.

Depuis, le marché est entré dans ce que les économistes locaux décrivent comme une phase de « recalibrage contrôlé ».

Économistes locaux

Les données récentes montrent un retour à un rythme plus sain : les prix ne s’envolent plus, les stocks remontent, les délais de vente s’allongent légèrement, les vendeurs multiplient les concessions. Dans tout l’Arizona, on estime l’offre autour de 2,1 à 3,5 mois de stock selon les segments, ce qui reste en dessous d’un vrai marché d’acheteurs mais très loin de la rareté extrême de 2021.

Le nombre de transactions dans la métropole de Phoenix a augmenté de 8 % à 10 % sur un an au premier trimestre 2026, reflétant une reprise du marché immobilier.

Pour un investisseur, ce contexte signifie deux choses : la spéculation pure est en perte de vitesse, mais la valeur fondamentale – portée par l’emploi, la démographie et les grands projets d’infrastructure – reste solide.

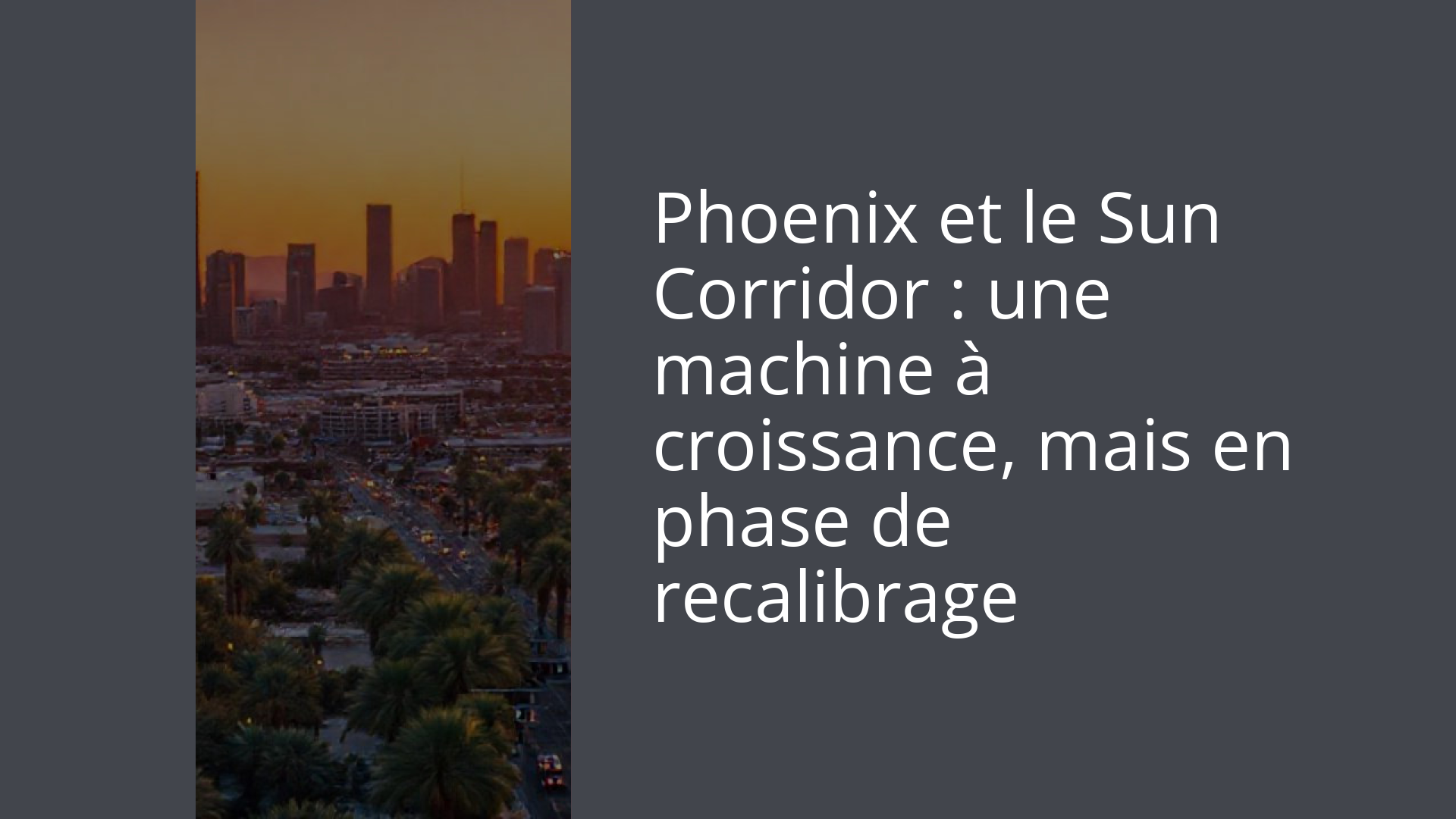

Une demande de logements sous tension, entre pénurie et “verrouillage” des vendeurs

Si l’on zoome sur Phoenix, la contradiction est frappante : la ville affiche l’un des marchés les plus fournis du pays en termes d’annonces, tout en restant structurellement en déficit de logements.

Les chiffres clés parlent d’eux‑mêmes :

| Indicateur (Phoenix / Arizona) | Valeur approximative |

|---|---|

| Manque de logements en Arizona (tous types) | 270 000 unités |

| Déficit de logements abordables à Phoenix | 59 000 unités |

| Logements produits à Phoenix en 30 ans | 220 000 |

| Croissance de population sur la même période | +820 000 habitants |

| Part des locataires payant >50 % de leur revenu en loyer | 27 % des ménages locataires |

| Locataires locaux menacés d’expulsion | ~14 % (vs ~8 % national) |

La population métropolitaine a dépassé les 5,2 millions d’habitants, avec près de 85 000 nouveaux arrivants par an ces dernières années. Dans le même temps, la production de logements n’a pas suivi, surtout sur le segment abordable. Les analyses de l’université d’État d’Arizona (ASU) estiment que la région métropolitaine manque de 60 000 à 120 000 logements pour revenir à un niveau d’offre confortable.

En plus du déficit structurel, l’effet de verrouillage des taux bas bloque le marché : des propriétaires ayant refinancé à 2-3% en 2020-2021 refusent de vendre pour éviter un nouveau prêt à environ 6%. Cela tend le marché de la primo-accession et du logement de classe moyenne, concentrant l’inventaire vers le milieu et le haut de gamme.

Dans les faits, on voit deux réalités coexister : des quartiers où les biens bien positionnés se vendent en quelques semaines avec un léger rabais ou des concessions, et d’autres où les vendeurs surévaluent encore, forçant plusieurs baisses de prix et un temps de commercialisation dépassant 60 jours.

Pour un investisseur locatif, ce contexte reste favorable : la demande locative reste soutenue, surtout sur les maisons individuelles et les appartements familiaux, dopée par des ménages exclus de la propriété par le niveau des prix et des taux.

L’économie derrière le “marche soleil” : emplois, tech et mégaprojets

L’un des atouts majeurs du corridor ensoleillé d’Arizona tient au moteur économique qui soutient la demande immobilière. Loin de se réduire à un boom démographique sans substance, la région attire des investissements lourds dans plusieurs secteurs stratégiques.

Les grandes lignes de cette dynamique sont nettes :

– Croissance de l’emploi supérieure à la moyenne nationale, tirée par l’éducation, la santé, les mines, la logistique et l’industrie.

– Salaires privés moyens en hausse, autour de 35 $ de l’heure.

– Afflux d’entreprises industrielles et technologiques : semi‑conducteurs, data centers, logistique, R&D.

Dans le même temps, le Sun Corridor devient un pôle majeur de data centers, ces bâtiments extrêmement voraces en électricité qui accompagnent l’essor de l’intelligence artificielle et du cloud. Phoenix, Mesa, Goodyear, Buckeye ou encore Chandler se partagent les implantations de géants du numérique. Si ces infrastructures posent des questions de consommation d’eau et d’énergie, elles consolident aussi l’assise économique et fiscale des communes concernées.

En une dizaine d’années, Phoenix est passée du statut de marché émergent à celui de métropole structurante, avec des milliards investis dans les transports, les biotech, l’aéronautique et la défense.

Logement abordable : le talon d’Achille de la croissance

Dans ce paysage, la question du logement abordable est devenue le point de tension majeur, à la fois socialement et politiquement. Pour les investisseurs, c’est un terrain miné : forte demande, mais aussi risques de régulation, de contestation locale et de fragilité des locataires.

Les repères d’accessibilité évoqués par les autorités donnent une idée du problème. Le Département fédéral du logement considère qu’un logement est « abordable » si le ménage n’y consacre pas plus de 30 % de son revenu brut. Or, dans Phoenix :

| Indicateur d’accessibilité (Phoenix / Maricopa) | Montant / Condition |

|---|---|

| Loyer FMR HUD pour un 2 chambres (Maricopa) | 1 839 $/mois |

| Revenu annuel nécessaire pour ce loyer | ≈ 74 000 $ (≈ 35,6 $/h) |

| Loyer médian 2 chambres (étude ASU) | 1 671 $/mois |

| Salaire requis pour ce loyer | ≈ 66 840 $/an |

| Revenu nécessaire pour un achat médian (460 000 $) | ≈ 123 752 $/an |

| Part des locataires consacrant >50 % de leurs revenus au loyer | 27 % |

Les professions essentielles – infirmiers, enseignants, policiers, pompiers, ouvriers du bâtiment – se retrouvent parmi les ménages qui ne peuvent ni acheter au prix médian, ni louer un 2 chambres au loyer médian sans dépasser le seuil de 30 % du revenu. Dans certains quartiers, un foyer au revenu médian régional devrait consacrer plus de 40 % de ses gains au logement.

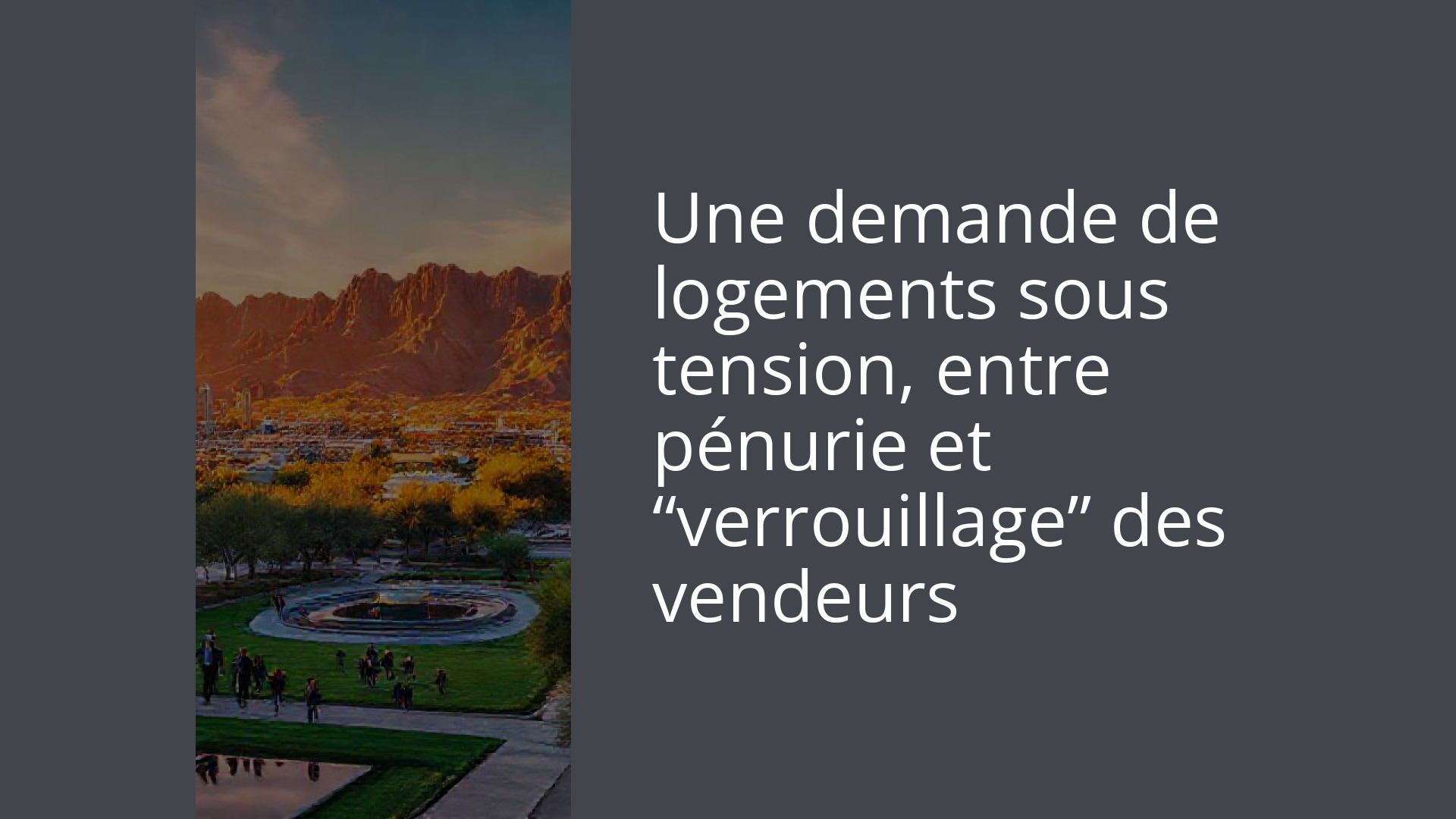

Parallèlement, des acteurs comme LISC (Local Initiatives Support Corporation) injectent des fonds ciblés : 128 millions de dollars investis récemment dans la métropole de Phoenix ont permis de financer 1 183 appartements abordables, à un coût moyen d’environ 320 000 $ par unité, via une combinaison de prêts, subventions et crédits d’impôt. Leurs programmes nationaux totalisent plus de 500 000 logements abordables créés depuis la fin des années 1970.

Pour un investisseur, les produits de la tranche workforce housing sont très recherchés et politiquement sensibles. Les marges y sont plus serrées, les loyers encadrés par la réalité sociale, et la probabilité d’interventions publiques (bonus, subventions, contraintes) plus élevée.

Zoning, lois et bataille autour de la densité

L’autre grande bataille se joue sur le terrain du zoning. L’Arizona, et Phoenix en particulier, restent largement dominés par le zonage pavillonnaire : environ la moitié du foncier est réservé à la maison individuelle. Obtenir un changement de zonage pour construire un immeuble ou une résidence collective peut prendre jusqu’à deux ans, voire plus, ce qui renchérit les coûts et limite la capacité à fournir du logement abordable à échelle.

La House Bill 2721 impose aux villes de plus de 75 000 habitants d’autoriser des formes de middle housing (duplex, triplex, petits immeubles, maisons en bande) sur les parcelles pavillonnaires situées à moins d’un mile des centres-villes, sous peine de perdre une partie des dotations de l’État.

À Phoenix, la mise en œuvre de cette loi génère des crispations. Certains élus portent un plan de solutions qui combine simplification des procédures, création d’un land bank municipal, soutien aux foncières communautaires, partage de plans types pour les petits immeubles, baisse ou exonération de certaines taxes pour les projets abordables. D’autres freinent, sous la pression de riverains qui redoutent densité, stationnement saturé et modification du tissu urbain.

En 2021, une trentaine de projets dans la métropole ont été retardés ou annulés en raison d’oppositions locales.

Pour les investisseurs, comprendre cette géographie politique est capital. Un même type de produit – petits immeubles de rapport, maisons de ville, logements locatifs dans des quartiers centraux – peut se heurter à des vents contraires ou au contraire bénéficier d’un environnement très favorable, selon la ville, le quartier et la posture de la municipalité à l’égard du « middle housing ».

Phoenix, Sun Corridor et climat : la face sombre du marche soleil

Impossible de parler d’investissement en Arizona sans regarder en face la question environnementale. Depuis vingt ans, la région vit sous la menace d’un double stress : chaleur extrême et raréfaction de l’eau.

Chaleur extrême : un coût économique tangible

En été, Phoenix dépasse régulièrement les 40 °C, avec des épisodes extrêmes comptant des dizaines de jours au‑delà de 43 °C. Les projections climatiques estiment que la métropole pourrait affronter en moyenne près de 146 jours « dangereux » par an à l’horizon milieu du siècle, selon les scénarios d’émissions.

Les évaluations économiques chiffrent déjà la facture de ces vagues de chaleur : entre 1,9 et 2,3 milliards de dollars de pertes annuelles en moyenne pour la zone métropolitaine, en tenant compte des arrêts de travail, des coûts de santé, de la surconsommation d’énergie et des impacts sur les infrastructures. Pour un parc immobilier, cela se traduit par :

Synthèse des conséquences de la hausse des températures sur les logements et leurs coûts associés

Les factures d’électricité grimpent fortement en été, en particulier dans les logements anciens mal isolés.

L’obsolescence accélérée des systèmes de climatisation entraîne des remplacements plus fréquents.

Les primes d’assurance augmentent, surtout dans les zones à risque d’incendie en périphérie urbaine.

Un écart se creuse entre les biens adaptés (isolation, matériaux, ombrage, équipements performants) et les constructions obsolètes.

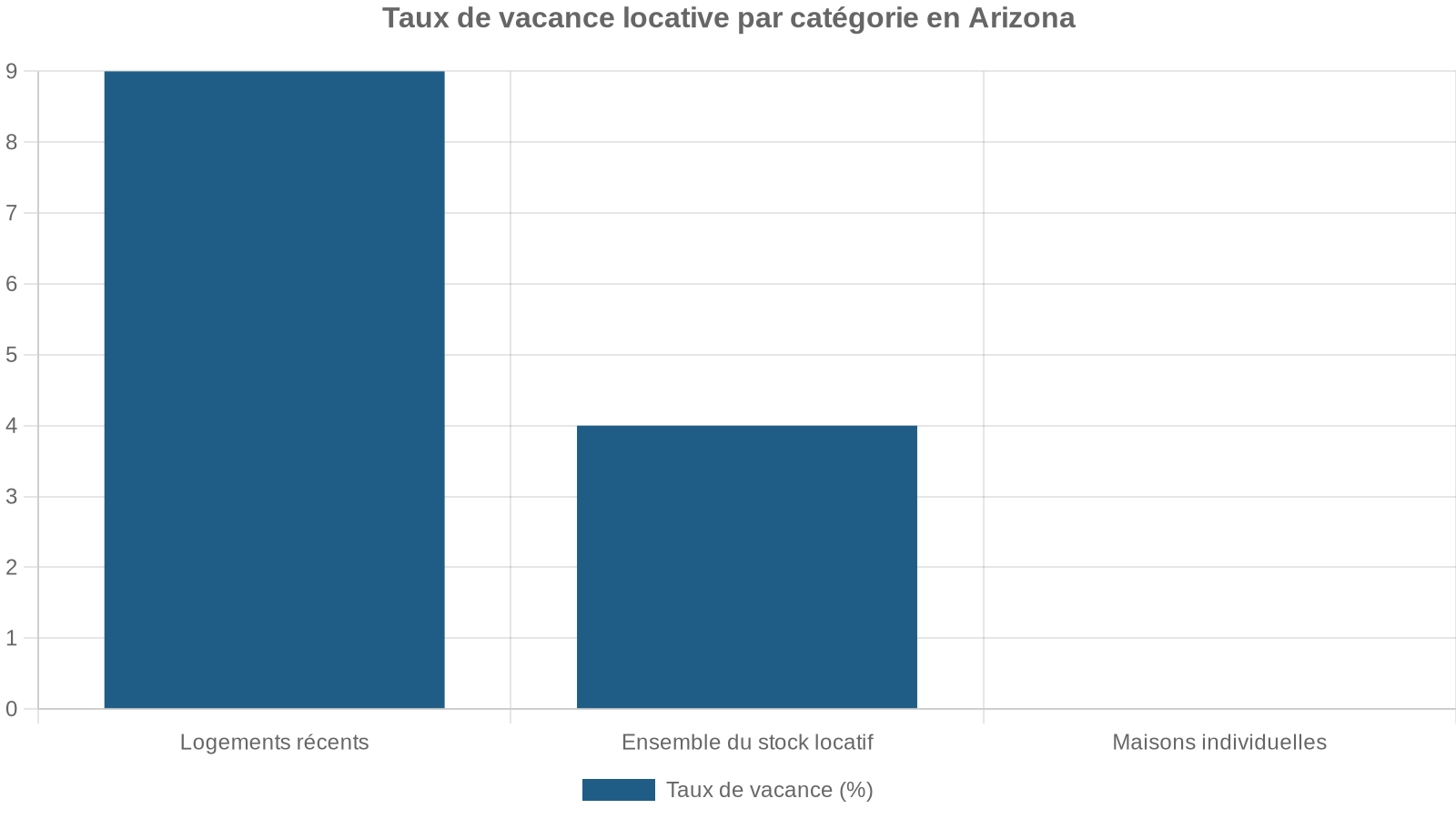

Les données issues de communautés comme Sun City, emblématique ville de retraités du West Valley, donnent un aperçu concret. Là, un ménage type au revenu d’environ 52 000 $ peut voir sa facture électrique atteindre 400 $ ou 450 $ durant les mois les plus chauds. Si la hausse tarifaire de 14 % demandée par le principal fournisseur est validée, une part significative du budget mensuel ira simplement à garder la maison habitable. Sur des maisons construites dans les années 1960‑1970, souvent mal isolées et équipées de fenêtres d’époque, le coût de mise à niveau énergétique devient un sujet d’arbitrage majeur pour les acheteurs, et donc pour les investisseurs.

L’eau, contrainte numéro un pour la prochaine décennie

Plus encore que la chaleur, c’est la question de l’eau qui redessine silencieusement la carte des risques immobiliers.

L’Arizona doit réduire de plus de 500 000 acre-pieds par an ses prélèvements du fleuve Colorado en raison d’une sécheresse persistante.

En parallèle, les modélisations de l’Agence des ressources hydriques de l’Arizona montrent que certains sous‑bassins phréatiques autour de Phoenix ne peuvent pas soutenir, sur 100 ans, l’ensemble des projets déjà autorisés. Conséquence : l’État a imposé un moratoire sur les nouveaux lotissements dépendant directement des nappes dans l’aire métropolitaine de Phoenix, et déjà auparavant dans la région de Pinal. Le message est clair : sans preuve d’une ressource sécurisée sur un siècle, pas de nouveaux quartiers.

Concrètement, cela a déjà entraîné :

La raréfaction de l’eau entraîne des répercussions majeures sur les projets résidentiels, le coût de la construction et les politiques locales.

De grands développements résidentiels sont annulés ou reportés, dont un projet évalué à 800 millions de dollars.

Le coût des crédits d’eau explose pour les nouveaux lotissements, et cette augmentation est répercutée sur les prix de vente.

Des villes comme Williams imposent des moratoires temporaires sur les permis de construire en raison de réservoirs vulnérables à la sécheresse.

Les tarifs augmentent de 30 % ou plus dans certaines zones pour financer des forages plus profonds et moderniser les réseaux.

Le cas de Rio Verde Foothills, au nord de Scottsdale, a servi d’électrochoc : lorsque la grande voisine a coupé l’accès à son eau en gros pour prioriser ses propres besoins, ce quartier périurbain s’est retrouvé du jour au lendemain en insécurité hydrique, avec des habitants obligés de faire venir l’eau par camion. Sur un marché où la valeur repose en grande partie sur la perception de sécurité et de qualité de vie, ce type d’épisode impacte directement la liquidité et le prix des biens.

Du point de vue d’un investisseur, cela impose une lecture plus fine que jamais : tous les codes postaux de l’aire de Phoenix ne sont pas logés à la même enseigne. Certaines villes disposent d’un portefeuille diversifié (eau de surface, nappes, eaux recyclées, stockage souterrain) et d’une gouvernance proactive. D’autres reposent quasi exclusivement sur des nappes déjà sous tension. Dans le second groupe, l’accès au crédit, le coût de l’assurance, la revente future et même la possibilité de construire de nouveaux logements deviennent des variables à risque.

Data centers, usines de puces et concurrence pour la ressource

Les inquiétudes liées à l’eau ne sont pas seulement une affaire résidentielle. L’essor des industries de pointe dans le « marche soleil » ajoute une dimension industrielle à la compétition pour la ressource.

Une « fab » de semi‑conducteurs comme celles de TSMC consomme l’équivalent de milliers de foyers en eau, même si l’industriel promet de recycler à terme environ 90 % de son eau de refroidissement. Un data center hyperscale peut, selon les configurations, utiliser de 50 000 à plusieurs millions de gallons par jour pour le refroidissement et l’alimentation électrique indirecte via les centrales.

La consommation directe d’eau des data centers dans la métropole de Phoenix pourrait décupler, mais resterait inférieure à 1 % de l’usage résidentiel. Le vrai risque est l’effet d’éviction : chaque acre‑foot attribué aux serveurs ou usines prive l’agriculture et l’urbanisation future de cette ressource.

Face à ce dilemme, les villes structurent des politiques plus strictes : plafonds d’usage pour les gros consommateurs, obligation pour les développeurs de financer des ressources supplémentaires (rachats de droits d’eau, investissements dans le recyclage), tarification progressive. Mesa, par exemple, indique que les grands utilisateurs industriels lui ont déjà apporté l’équivalent de milliers d’acre‑feet de nouvelle ressource via ces mécanismes.

Pour les investisseurs immobiliers, être proche d’un cluster high‑tech est généralement porteur pour la demande, mais il faut impérativement vérifier que la commune a anticipé son équilibre hydrique à long terme. Un parc de data centers dans une ville sans marge hydrique peut créer des tensions sur les factures d’eau et les restrictions, ce qui impactera les loyers et les valeurs immobilières.

Comment la stabilité relative du marché profite (encore) aux investisseurs

Malgré ces risques structurels, l’immobilier résidentiel dans Phoenix et le Sun Corridor conserve plusieurs caractéristiques attractives pour un investisseur raisonné.

D’abord, le marché est entré dans une phase plus prévisible. Les taux hypothécaires, après avoir flirté avec les 7 %, se maintiennent plutôt dans une fourchette basse à milieu des 6 % en 2026, ce qui reste élevé par rapport à l’ère des taux zéro, mais loin des chocs brusques de 2022‑2023. Les acheteurs sont devenus nettement plus « orientés mensualité »: ils comparent les options de rachat de taux, les concessions de vendeurs et les incitations constructeurs, plus qu’ils ne spéculent sur une hausse rapide des prix.

Les promoteurs ont massivement utilisé les taux réduits (rate buydowns) pour écouler les maisons neuves. Par exemple, des financements à 3,99 % sur 30 ans ont rendu les mensualités d’achat inférieures ou comparables aux loyers moyens de maisons équivalentes dans la périphérie ouest. Bien que ces offres se soient récemment tassées autour de 4,5 %, la mécanique reste la même. Pour les investisseurs buy-and-hold, la nouvelle construction dans des zones comme Buckeye ou Litchfield Park peut offrir un excellent cash-flow et une maintenance optimisée.

L’exemple typique : une maison neuve à 420 000 $ dans l’ouest de la vallée, financée avec 10 % d’apport et un taux subventionné autour de 4 %, peut générer une mensualité globale (capital, intérêt, taxes, assurance) proche de 2 200 $. Dans le même secteur, un loyer de maison 3 chambres 2 bains se situe souvent entre 2 000 $ et 2 400 $. Sur cinq ans, le propriétaire aura remboursé plusieurs dizaines de milliers de dollars de capital, alors que le locataire aura payé plus de 130 000 $ sans retour.

Télétravail et migration : le “marche soleil” vu depuis la côte

L’un des moteurs moins visibles du « marche soleil » réside dans la révolution du travail à distance. Les données montrent qu’environ 28 % des journées de travail se déroulent encore à domicile début 2026, un niveau stable depuis 2025. Pour des millions de salariés de la tech, de la finance, du conseil ou des services, le bureau n’est plus un lieu fixe mais une option.

Dans ce contexte, Phoenix et ses satellites (Scottsdale, Gilbert, Peoria, Mesa, Chandler) cochent plusieurs cases :

Découvrez pourquoi cette région attire de plus en plus de familles grâce à son coût de la vie réduit et sa qualité de vie.

Une maison valant 800 000 $ à Los Angeles ou San Francisco se trouve entre 350 000 et 450 000 $ dans la vallée, soit une réduction significative.

Le coût de la vie est plus bas, avec un impôt sur le revenu plat à 2,5 % en Arizona, sans surtaxe municipale comme à New York.

Profitez de maisons plus grandes, de jardins, d’un climat ensoleillé et de nombreuses activités de plein air.

Communautés planifiées, écoles bien notées, centres commerciaux modernes et infrastructures neuves améliorent le quotidien.

Les études de mobilité montrent qu’Arizona se classe haut dans les taux de relocation : autour de 12,9 % des nouveaux arrivants en 2025, avec Phoenix et Mesa en véritables hubs de déplacement. Des dizaines de milliers de nouveaux résidents arrivent chaque année de Californie, Washington, Nevada, Colorado ou Illinois, souvent avec des revenus supérieurs à la moyenne locale.

Ce flux alimente la demande dans la ‘couronne soleil’ : Chandler et Gilbert pour les familles de la tech, North Phoenix et le corridor 303 près de TSMC pour les ingénieurs, Buckeye, Goodyear, Surprise ou Maricopa pour maximiser surface et budget.

Pour un investisseur, cela se traduit par une base de locataires solvables, souvent mobiles, avec une forte appétence pour les logements récents, bien équipés, disposant d’un bureau, d’un bon wifi et d’un environnement résidentiel calme. Les quartiers qui combinent ces attributs avec un accès raisonnable aux pôles d’emploi (ou à l’aéroport pour les télétravailleurs hybrides) sont ceux qui résistent le mieux aux cycles.

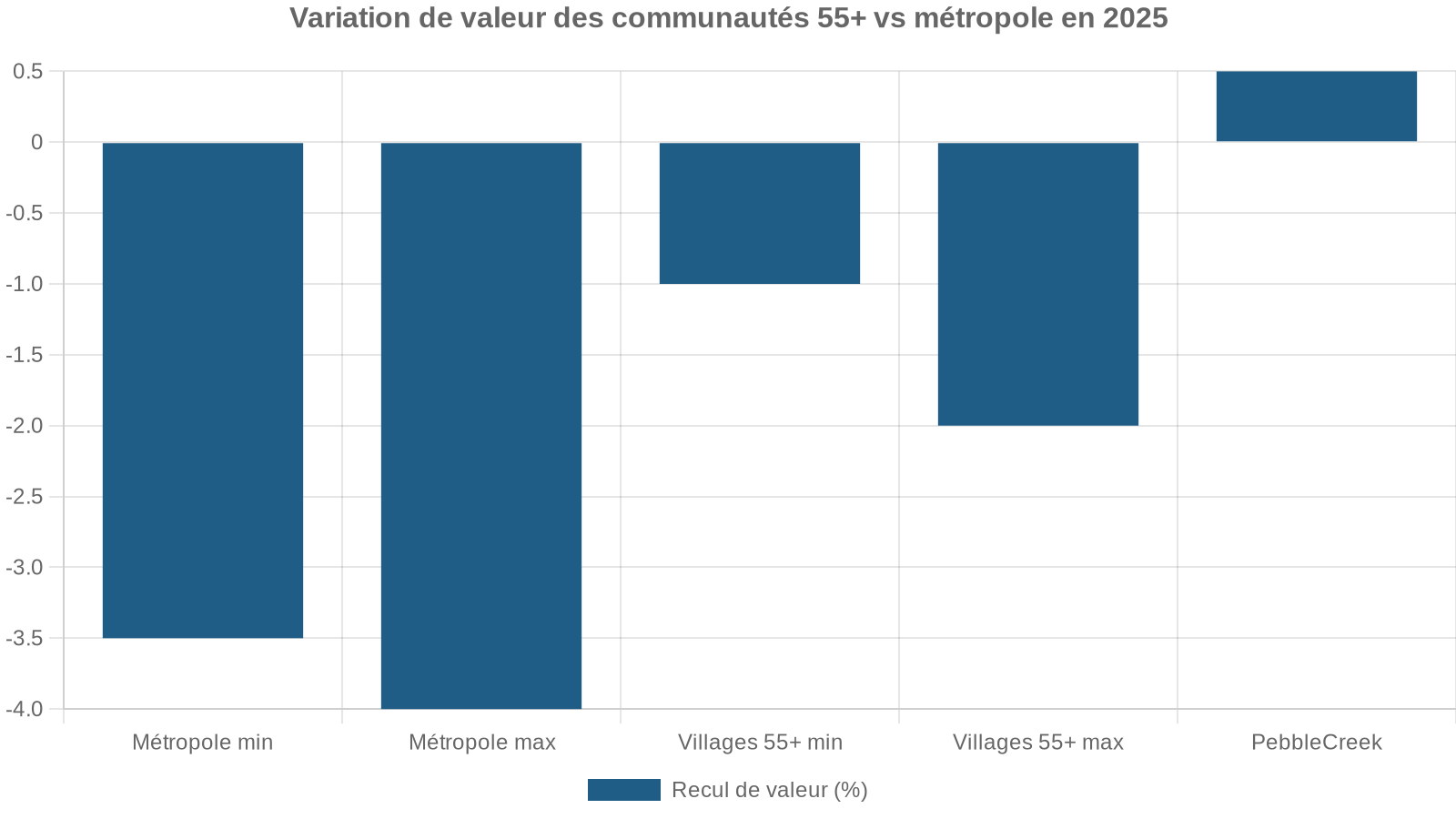

Seniors, communautés 55+ et arbitrage “lifestyle versus facture”

Une autre composante du « marche soleil » est le marché des retraités. L’Arizona, et particulièrement l’ouest de Phoenix, est maillé de communautés 55+ iconiques, Sun City en tête, née dans les années 1960 comme prototype du village de retraités moderne.

Le prix d’entrée pour un condo dans une communauté comme Sun City, offrant golf, piscines et clubs à un coût annuel modique.

Pourtant, même ce segment commence à ressentir les tensions du contexte global : hausse rapide des factures d’électricité, inflation des coûts de maintenance sur un parc bâti vieillissant, légère baisse des prix et allongement des délais de vente. Les retraités à revenu fixe calculent au centime près la soutenabilité de leur budget : un supplément de 50 $ par mois sur la facture énergétique, cumulé à des taxes locales en progression ou des charges imprévues, peut faire la différence entre un achat et un renoncement.

Pour un investisseur, les produits 55+ ne sont pas un terrain de jeu pour la spéculation court terme, mais peuvent constituer une poche de stabilité dans un portefeuille, en ciblant par exemple des biens à moderniser énergétiquement pour sécuriser les coûts à long terme.

Où se situent les vrais risques pour l’investisseur dans le marche soleil ?

En recoupant les données économiques, hydriques et immobilières, plusieurs lignes de faille se dessinent.

La première est géographique. Certaines villes et corridors de croissance cumulent :

– Forte dépendance à l’eau souterraine.

– Moratoires ou restrictions sur les certificats d’approvisionnement en eau.

– Surabondance relative de projets planifiés reposant sur la même ressource.

– Tensions sociales ou politiques autour du développement (opposition de riverains, procédures de zoning lentes).

Pinal County et certaines franges lointaines de l’aire métropolitaine en sont l’exemple caricatural : permis gelés, foreclosures légèrement au‑dessus de la moyenne nationale, développeurs qui mettent leurs projets en pause, illustrant qu’investir à l’aveugle dans ces zones sous prétexte de prix plus bas revient à troquer un risque de marché classique contre un risque réglementaire et physique difficile à modéliser.

La deuxième ligne de faille est sociale. Une part non négligeable des ménages locataires de la région consacre plus de 50 % de son revenu au logement. L’écart entre les salaires des professions essentielles et le coût médian d’une maison ou d’un loyer de 2 chambres crée une fragilité : hausse de l’endettement, risque d’impayé, tensions politiques autour de l’encadrement des loyers ou de taxes exceptionnelles sur les investisseurs. Les rapports signalent déjà un taux de locataires « en route vers l’expulsion » presque deux fois supérieur à la moyenne nationale.

Le vieillissement du bâti, associé à la hausse de la chaleur et des coûts énergétiques, peut transformer un parc immobilier mal entretenu en passif : vacance accrue, loyers à la baisse et coûts d’entretien élevés. À Sun City, certaines maisons restent 100 jours invendues faute de rénovations.

Enfin, la quatrième ligne réside dans la confiance. Les dernières années ont montré à quel point les marchés peuvent se retourner sous l’effet d’un changement de narrative : un article du New York Times titrant sur une ville « à court d’eau » ou une décision de la Cour sur la gestion des nappes peut suffire à faire hésiter des milliers d’acheteurs et d’investisseurs. Si les fondamentaux démographiques de Phoenix et du Sun Corridor restent puissants, la perception de la pérennité hydrique et climatique pèsera de plus en plus sur les multiples de valorisation.

Stratégies pour investir intelligemment dans Phoenix et le marche soleil

Investir dans l’aire de Phoenix et plus largement en Arizona n’a rien d’irrationnel en 2026. Au contraire : la plupart des projections à 10 ou 15 ans anticipent une progression continue – quoique plus modérée – des prix, portée par l’emploi, la migration nette positive et la reconversion vers des industries à haute valeur ajoutée. Mais cela exige un changement de grille de lecture par rapport aux années 2015‑2021.

Quelques principes s’imposent si l’on veut tirer parti du « marche soleil » sans se brûler les ailes.

Privilégiez une stratégie d’investissement patient sur 5 à 10 ans minimum. Les données indiquent une appréciation annuelle de 4 % à 6 % dans les micro-marchés bien choisis, à condition d’entrer à des prix raisonnables. Combinée à l’amortissement du capital, cette croissance peut augmenter significativement la valeur d’une maison médiane.

Ensuite, intégrer le couple hydrique‑climat dans chaque sous‑dossier. Il ne s’agit plus d’un bruit de fond mais de variables de premier ordre : vérifier les sources d’eau de la commune, la part de CAP, l’existence de ressources de substitution, l’historique des restrictions, le plan de résilience local. S’intéresser à l’âge du bâti, au type de construction, à l’isolation, à la présence de dispositifs d’ombrières, de solaire, de modernisation énergétique. Ce qui paraît anecdotique aujourd’hui – quelques dizaines de dollars par mois de différence de facture – peut devenir un différenciateur majeur sur un horizon de dix ans.

Certaines villes favorisent le logement abordable via des permis accélérés, des frais réduits et un soutien à la densification (duplex, triplex, casitas), tandis que d’autres imposent des obstacles procéduraux aux projets multifamiliaux. Pour un investisseur en locatif longue durée, co-living ou middle housing, choisir une juridiction alignée est aussi crucial que de choisir la bonne rue.

Enfin, ajuster ses attentes de rendement. Les cash‑flows exceptionnels des années de taux zéro ne reviendront pas à court terme sur les produits résidentiels classiques. Les nouvelles constructions à taux subventionnés, certains segments périurbains portés par les emplois industriels, ou encore le segment premium très ciblé (Scottsdale, North Phoenix près de TSMC) peuvent offrir des couples risque/rendement très honorables. Mais l’essentiel de la performance viendra de la combinaison entre flux locatifs raisonnables et appréciation lente mais régulière, plutôt que de paris sur une nouvelle vague de hausse à deux chiffres.

Phoenix et marche soleil : une opportunité, plus un réflexe

Investir en Arizona, dans Phoenix et son marche soleil, n’est plus un réflexe facile dicté par un différentiel de prix avec la Californie ou New York. C’est un choix à part entière qui nécessite d’intégrer des paramètres que les modèles d’il y a dix ans ignoraient largement : contraintes hydriques, coût énergétique, complexité réglementaire du zoning, sensibilité sociale du logement abordable.

Le marché se normalise : les acheteurs ont plus de temps, d’options et de pouvoir de négociation, tandis que les vendeurs et promoteurs adoptent des prix réalistes et des concessions. L’instinct de ruée de 2020-2022 cède la place à une approche disciplinée, analytique et stratégique à long terme.

Phoenix et le Sun Corridor restent l’une des grandes histoires de croissance du pays. Les semi‑conducteurs, les data centers, la logistique, le tourisme et les services continueront d’y injecter des milliards et des milliers d’emplois. Mais ce récit se joue désormais à ciel ouvert, en plein soleil, avec la chaleur et la rareté de l’eau comme personnages principaux.

Pour l’investisseur capable de lire ce scénario dans toute sa complexité, le marche soleil d’Arizona offre encore de belles scènes à jouer. À condition de ne plus se contenter de regarder la météo, mais de comprendre aussi la mécanique qui alimente – ou limite – la prochaine décennie de croissance sous ce ciel cobalt.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.