L’Océanie fascine depuis longtemps les voyageurs français. Mais derrière les cartes postales, la région est aussi en train de devenir un laboratoire immobilier à ciel ouvert, où se mélangent marchés matures (Australie, Nouvelle‑Zélande), niches fiscales très ciblées (Nouvelle‑Calédonie, Polynésie française) et opportunités à haut rendement dans des pays plus émergents du Pacifique Sud (Vanuatu, Fidji).

L’enjeu pour 2026 est d’articuler fiscalité, financement depuis la France, réglementation locale et réalité des loyers afin de bâtir une stratégie cohérente, au-delà de la simple recherche d’un paradis fiscal.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Océanie : un terrain de jeu immobilier très contrasté

L’étiquette « Océanie » masque en réalité des logiques de marché très différentes. D’un côté, l’Australie et la Nouvelle‑Zélande, marchés ultra‑documentés, chers, mais relativement prévisibles. De l’autre, les territoires français du Pacifique, où les Français peuvent combiner défiscalisation et rendement locatif. Enfin, un troisième cercle regroupe des États indépendants comme Vanuatu ou Fidji, qui misent sur le tourisme, des régimes fiscaux souples et – parfois – des contraintes fortes pour les étrangers.

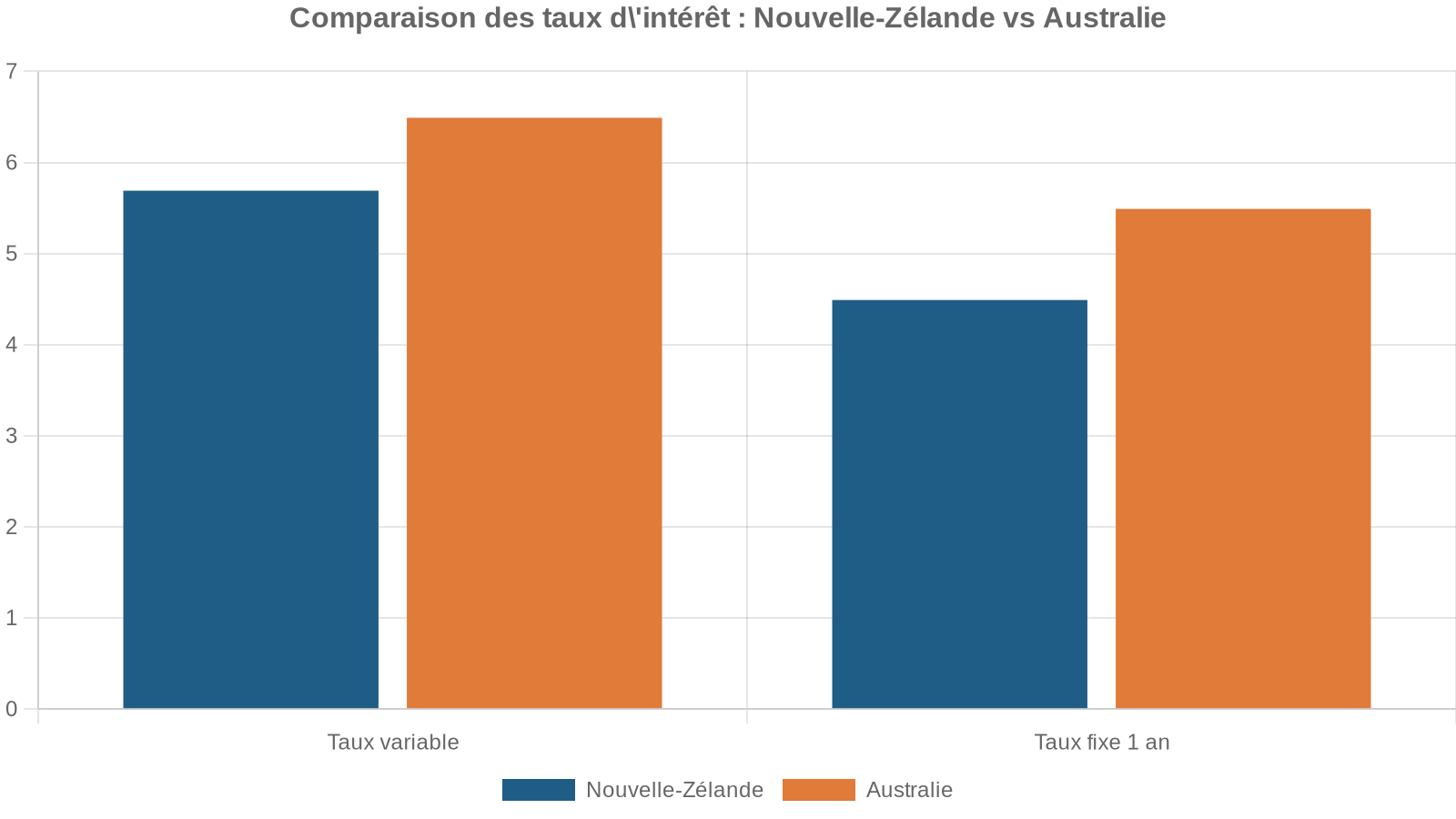

Australie vs Nouvelle‑Zélande : prix élevés, mais dynamiques divergentes

En 2021‑2022, Australie et Nouvelle‑Zélande ont connu une flambée historique de leurs prix immobiliers, portée par l’argent bon marché et une offre limitée. Les banques centrales (RBA et RBNZ) ont ensuite relevé leurs taux, provoquant un net ralentissement, voire une véritable correction côté néo‑zélandais.

En Nouvelle‑Zélande, la crise d’accessibilité au logement s’est accentuée dès 2021 : les prix ont grimpé de 25 % cette année‑là, avant de reculer d’environ 20 % entre 2021 et 2024. L’indice des prix des logements a touché un point bas en mai 2023 avec une variation annuelle de –13,7 %, puis le marché est entré dans une phase de stabilisation fin 2023‑début 2024.

Le taux de croissance du PIB projeté pour 2025‑2026 dans le scénario de reprise modérée.

L’Australie a mieux absorbé le choc : la hausse de 21 % des prix en 2021 a été suivie d’un tassement, mais la demande est restée portée par une immigration nette élevée, une pénurie de logements dans les grandes villes et un marché locatif très tendu, en particulier à Sydney, Perth ou Brisbane.

Pour un Français, l’arbitrage Australie / Nouvelle‑Zélande repose donc moins sur la seule trajectoire de prix que sur un faisceau d’indicateurs : rendement locatif brut, ratios prix/revenus, taux d’intérêt, coût de la vie et réglementation pour les étrangers.

Ratios clés : où la pierre est‑elle la « moins inaccessible » ?

Les données comparatives montrent que, dans les grandes villes, les niveaux de prix rapportés au revenu restent élevés dans les deux pays, mais pas dans les mêmes proportions.

Indicateurs de cherté et de rendement – grandes villes néo‑zélandaises

| Ville | Price-to-Income | Rendement brut centre (%) | Rendement hors centre (%) | Prêt / revenu (%) | Indice d’accessibilité |

|---|---|---|---|---|---|

| Auckland | 10,39 | 3,78 | 4,13 | 90,69 | 1,10 |

| Wellington | 9,13 | 3,80 | 5,79 | 81,01 | 1,23 |

| Christchurch | 7,22 | 4,94 | 7,94 | 63,82 | 1,57 |

| Moyenne NZ | 8,01 | 4,23 | 5,19 | 71,82 | 1,39 |

Dans les faits, Auckland, capitale économique, affiche déjà un prix médian d’environ 800 000 à 970 000 NZD selon la méthodologie, ce qui renvoie à un multiplicateur très élevé par rapport au revenu médian. Même avec un rendement brut autour de 4 % en centre‑ville, le coût du financement pèse lourd : le service de la dette représente plus de 90 % du revenu disponible dans les scénarios types.

Indicateurs de cherté et de rendement – grandes villes australiennes

| Ville | Price-to-Income | Rendement brut centre (%) | Rendement hors centre (%) | Prêt / revenu (%) | Indice d’accessibilité |

|---|---|---|---|---|---|

| Sydney | 12,63 | 4,04 | 4,38 | 109,68 | 0,91 |

| Melbourne | 7,54 | 5,22 | 4,51 | 63,56 | 1,57 |

| Brisbane | 7,38 | 4,89 | 5,77 | 63,97 | 1,56 |

| Perth | 6,39 | 6,04 | 6,24 | 56,32 | 1,78 |

| Gold Coast | 8,94 | 5,02 | 5,87 | 77,76 | 1,29 |

| Moyenne AU | 8,23 | 4,37 | 4,58 | 71,18 | 1,40 |

Sydney concentre tous les excès : ratio prix/revenu supérieur à 12, charge de prêt qui dépasse 100 % du revenu dans les scénarios type, et prix médian approchant le million d’euros pour une maison. À l’inverse, Perth combine population significative (2,3 millions d’habitants), rendements bruts supérieurs à 6 % et meilleure accessibilité théorique.

Comparée à Auckland, Perth est 4,6 à 6 % plus chère en prix médian, mais les salaires y sont plus élevés et les rendements supérieurs. C’est typiquement une ville de « cash‑flow plus » dans un pays structurellement cher.

Coût du crédit et coût de la vie : la Nouvelle‑Zélande plus douce au portefeuille

Pour un investisseur français financé depuis la France, mais qui arbitrerait entre Australie et Nouvelle‑Zélande pour le sous‑jacent immobilier, il faut tenir compte des conditions de crédit locales et du coût de la vie, car ils nourrissent les loyers et les valeurs de long terme.

Par ailleurs, le coût de la vie global y ressort environ 2 % plus bas qu’en France, et l’alimentaire tourne seulement 4 % plus cher que l’Australie sur un panier de 50 produits. L’énergie et les charges (eau, internet) y sont nettement moins coûteuses qu’à Perth par exemple, où la facture énergétique annuelle peut être 59 % plus élevée que dans un logement comparable en Nouvelle‑Zélande.

Conséquence directe : malgré des salaires médians plus faibles qu’en Australie (1 380 NZD par semaine contre l’équivalent de 1 657 NZD), la combinaison « prix d’achat + taux + loyers » rend aujourd’hui l’accès à la propriété ou à l’investissement un peu plus faisable en Nouvelle‑Zélande, surtout dans les villes secondaires.

Nouvelle‑Calédonie et Polynésie française : la combinaison rendement + défiscalisation

Pour un Français, l’Océanie ne se résume pas au couple Australie/Nouvelle‑Zélande. Les territoires français du Pacifique ouvrent une autre voie : rester en terrain juridique connu (droit français ou calédonien), tout en bénéficiant de régimes fiscaux spécifiques et de marchés locatifs structurellement tendus.

Nouvelle‑Calédonie : Pinel Outre‑Mer, Pinel+ et loi Jeanbrun

Nouvelle‑Calédonie s’impose comme un terrain de jeu privilégié pour les stratégies de défiscalisation à horizon 2026. L’archipel, situé à l’est de l’Australie et au nord de la Nouvelle‑Zélande, concentre l’essentiel des opportunités autour de la Grande Terre et surtout du « Grand Nouméa », zone de forte expansion démographique.

Trois grands dispositifs rythment le calendrier de l’investisseur :

1. Pinel Outre‑Mer (schéma classique, qui s’est arrêté fin 2024) 2. Pinel+ Outre‑Mer, qui prend le relais avec des exigences accrues de qualité (norme RE2020, performance énergétique, etc.) 3. Loi Jeanbrun, un mécanisme d’amortissement qui permet de gommer les revenus locatifs sur la durée

Pour un même plafond d’investissement (300 000 € par an, 5 500 €/m² max, deux acquisitions par an), l’avantage fiscal est nettement plus élevé qu’en métropole. Là où un Pinel classique en France continentale ouvre à peine 14 % de réduction, le Pinel Outre‑Mer autorise, sur le même montant, 20 %, 23 % ou 25 % selon la durée d’engagement (6, 9 ou 12 ans).

Avec Pinel+, auquel Nouvelle‑Calédonie peut prétendre sous conditions dès 2026, les pourcentages sont encore majorés dans les meilleurs cas : 23 % sur 6 ans, 29 % sur 9 ans, 32 % sur 12 ans. Sur un investissement de 150 000 €, cela se traduit par des économies d’impôt totales comprises entre 34 500 et 48 000 €, soit bien davantage que ce qu’autorise un projet similaire en métropole.

Les conditions restent strictes : location nue, résidence principale du locataire, plafonds de loyer et de ressources, achèvement sous 30 mois après l’acte authentique, et obligation de louer dans l’année suivant la livraison, sous peine de remise en cause de la réduction.

La loi Jeanbrun : neutraliser les loyers sans entamer le « plafond niches »

La loi Jeanbrun, applicable en Nouvelle‑Calédonie comme en Polynésie, est d’une autre nature : il ne s’agit plus d’une réduction d’impôt, mais d’un amortissement comptable, c’est‑à‑dire de la possibilité de déduire chaque année une fraction du prix du bien de ses revenus locatifs.

L’amortissement, qui varie en général entre 3,5 % et 5,5 % du prix (pour du neuf répondant à RE2020 ou de l’ancien très rénové), vient créer une charge fiscale qui neutralise les loyers imposables. Autrement dit, un investisseur peut encaisser des revenus tout en déclarant un résultat quasi nul, voire déficitaire, et ce en dehors du plafond de niches de 10 000 € ou 18 000 € pour l’outre‑mer.

Le schéma impose toutefois une discipline : location nue, engagement de 9 ans, impossibilité de louer à un membre de son foyer fiscal ou à un ascendant/descendant, respect de plafonds de loyer et de ressources des locataires, et mise en conformité énergétique (DPE A pour le neuf, B après rénovation pour l’ancien).

Pour les Français fortement imposés (TMI 30 à 45 %), les simulations montrent que l’amortissement Jeanbrun permet, sur douze ans, de récupérer une part significative de l’investissement initial sous forme d’économie d’impôt, tout en capitalisant sur la revente.

Polynésie française : pénurie chronique et rentabilités élevées

Tahiti, Moorea, Bora Bora : ces noms évoquent d’abord le rêve. Mais pour un investisseur, la première réalité à prendre en compte est la tension extrême du marché résidentiel.

Le plan stratégique du logement de Polynésie chiffre le déficit structurel de logements à environ 13 000 unités, avec moins d’une dizaine de nouveaux programmes lancés chaque année pour des besoins estimés à plus de 1 800 logements. Résultat : des loyers élevés, des stocks ridicules et des rotations très rapides.

En 2024, le loyer mensuel d’un studio en centre de Papeete atteignait 115 000 F CFP, illustrant la hausse générale des prix.

Marché résidentiel longue durée : 5 à 6 % brut, plus en visant juste

Sur des baux classiques, la cible raisonnable de rendement brut tourne autour de 5 à 6 %, avec des vacants quasi inexistants dans les bons quartiers de Papeete et la bande littorale de Punaauia / Faa’a. Les surfaces les plus recherchées sont bien identifiées :

| Typologie | Surface typique | Zone cible | Profil de demande |

|---|---|---|---|

| Studio / T1 | ~35 m² | Papeete centre | Jeunes actifs, étudiants |

| T2 | 45–55 m² + varangue | Papeete / Punaauia | Couples actifs |

| T3–T4 | 70–100 m² | Punaauia / Faa’a | Familles stables |

| Villa 3–4 chambres | >120 m² | Moorea / Bora Bora | Tourisme, Airbnb haut de gamme |

Une étude de cas sur un T2 neuf à Punaauia donne un ordre de grandeur éclairant. Pour un prix d’acte d’environ 29 millions F CFP (soit près de 243 000 €), loué nu 180 000 F CFP par mois, avec 35 000 F CFP de charges et taxes, on obtient :

– Rendement brut : ~7,4 %

– Rendement net : ~5,4 %

Après six ans de location classique, la bascule en meublé touristique autour de 28 000 F CFP la nuit permettrait d’atteindre un TRI (taux de rentabilité interne) supérieur à 9 % selon les projections, en supposant une bonne gestion et un remplissage correct.

Location saisonnière à Tahiti : quand l’Airbnb dope la rentabilité

La Polynésie est un marché pionnier de la location saisonnière. Sur Tahiti seule, on compte déjà plus de 1 300 annonces actives de courte durée début 2026. La clientèle est massivement internationale (plus de 95 %), avec une durée moyenne de séjour de 4 à 5 nuits.

Les données agrégées montrent :

– Taux d’occupation médian autour de 68 % (environ 248 nuitées réservées par an)

– Tarif journalier moyen (ADR) proche de 15 700 F CFP (environ 132 €)

En segmentant par typologie, on observe des profils de revenus très différents :

| Type de bien | Prix/nuit moyen (F CFP) | CA brut mensuel estimé (F CFP) | CA brut annuel (F CFP) | Hypothèse d’occupation |

|---|---|---|---|---|

| Studio Papeete centre | 11 000 | ~214 500 | ~2 574 000 | 65 % (237 nuits/an) |

| F2 Punaauia | 20 000 | ~420 000 | ~5 040 000 | 70 % (255 nuits/an) |

| Villa (2+ ch.) hauteurs de Tahiti | 38 000 | ~693 500 | ~8 322 000 | 60 % (219 nuits/an) |

Une simulation de charges classiques (plateforme 15 %, ménage et micro‑gestion 8 à 12 %, assurance, maintenance autour de 3 %, fiscalité locale forfaitaire TPE) montre que :

– Un studio bien géré en direct dégage environ 150 000 F CFP net par mois (plus de 1 200 €),

– Un F2 à Punaauia atteint 293 000 F CFP net par mois (environ 2 450 €),

– Une villa dans les hauteurs dépasse 480 000 F CFP net par mois (plus de 4 000 €).

Les revenus nets d’une location courte durée restent 1,5 fois supérieurs à ceux d’un bail classique à l’année, même en confiant l’intégralité de la gestion à un concierge.

Autre clé : la saisonnalité. La haute saison (juin‑octobre, notamment pendant le Heiva) permet de pousser les taux de remplissage à 75‑85 % avec des hausses de prix de 15 à 25 %, tandis que la saison des pluies (décembre‑mars) impose une stratégie plus flexible (séjours plus courts, tarifs ajustés). En-dessous de 55 % d’occupation annuelle, le modèle devient fragile ; au‑delà de 75 %, une hausse graduelle des tarifs s’impose pour ne pas « brader » les nuits.

Fiscalité locale : un environnement étonnamment clément

La fiscalité polynésienne renforce encore l’attrait de ces rendements. Plusieurs éléments jouent en faveur des investisseurs :

– Taxation allégée des revenus locatifs : seule une fraction (de l’ordre de 1/12) est effectivement taxée dans certains schémas, ce qui réduit fortement l’imposition réelle.

– Absence d’impôt sur la fortune pour les résidents, pas de droits de succession dans certains cas, et une TVA réduite sur la construction (5 % contre 20 % en métropole).

– Régime TPE en location saisonnière : pour des chiffres d’affaires inférieurs à 10 millions F CFP, une imposition forfaitaire modérée, avec en prime une période de 3 ans d’exonération dans certains cas.

À cela s’ajoutent les dispositifs de défiscalisation métropolitains applicables dans les outre‑mer (Pinel Outre‑Mer, futures déclinaisons Pinel+, Jeanbrun, voire Girardin social selon les opérations). Pour un Français imposé à 30 % ou plus, il devient possible de cumuler :

– un cash‑flow positif sur l’exploitation (en particulier en saisonnier),

– une économie d’impôt à l’entrée (Pinel / Pinel+),

– et une quasi‑absence d’impôt sur les loyers nets grâce à l’amortissement Jeanbrun.

Le tout, sur un marché où la pénurie naturelle de foncier constructible et la rareté des programmes neufs créent une pression haussière sur les valeurs à long terme.

Vanuatu : rendement, fiscalité zéro et carte « citoyenneté »

À côté des territoires français, certains États indépendants du Pacifique Sud jouent une autre partition : ils attirent capitaux et investisseurs par un duo « fiscalité très légère + marché touristique en croissance », avec en prime des programmes de citoyenneté par l’investissement.

Vanuatu illustre parfaitement cette stratégie. L’archipel de 83 îles, réputé pour sa nature intacte et son mode de vie décontracté, connaît une montée en puissance graduelle des investissements immobiliers, notamment sur Efate (Port‑Vila) et Espiritu Santo (Luganville, Champagne Beach).

Deux pôles d’investissement résidentiel : Port‑Vila et Espiritu Santo

Port‑Vila, capitale située sur Efate, concentre les infrastructures (hôpitaux, banques, ambassades) et une part importante de la demande touristique. Les quartiers prisés pour les résidences secondaires et villas de bord de mer sont Pango, Tassiriki ou Mele. Les prix y vont de 200 000 USD pour un appartement modeste à plus d’un million pour une villa pied‑dans‑eau.

Les autorités enregistrent aussi une montée de l’urbanisation autour de Port‑Vila, avec une hausse de 20 % des permis de construire en 2024, tandis que le tourisme a progressé de 60 % entre 2015 et 2024, au‑delà de 350 000 visiteurs annuels.

Location saisonnière vs bail longue durée : arbitrage rendement/volatilité

Pour un investisseur, l’un des grands choix stratégiques consiste à arbitrer entre location courte durée (type Airbnb) et bail classique. Les comparatifs réalisés sur Port‑Vila, Luganville ou Mele mettent en lumière un « sur‑rendement saisonnier » clair, au prix d’une plus grande volatilité.

À Port‑Vila, par exemple, les données disponibles indiquent :

| Ville / zone | Revenu mensuel Airbnb médian (USD) | ADR (USD) | Occupation moyenne (%) | Loyer mensuel long terme (USD) | Rendement brut estimé (Airbnb) |

|---|---|---|---|---|---|

| Port‑Vila | ~1 220 | ~253 | ~70 (meilleurs cas) | 750–900 | 8–10 % |

| Mele | ~2 088 | ~268 | ~27 | 800–950 | >10 % sur les meilleurs biens |

| Luganville | ~450 (médian) | ~123 | ~21 | 400–700 | Variable (6–10 %) |

Les biens les mieux gérés peuvent générer plus de 5 000 USD par mois à Port‑Vila et jusqu’à plus de 23 000 USD sur Mele pour le sommet de la distribution, mais ces performances supposent emplacements premium, gestion professionnalisée et taux d’occupation bien supérieurs à la médiane.

Sur des villas de luxe en bord de mer à Espiritu Santo, un achat autour de 600 000 USD peut générer 70 000 à 80 000 USD de recettes annuelles, avec un taux de remplissage entre 70 et 80 %, soit une rentabilité brute de 11 à 13 %. Dans les quartiers résidentiels de Port‑Vila, des maisons de trois chambres achetées 350 000 USD produisent en général 28 000 à 32 000 USD de loyers par an, pour un rendement brut de 8 à 9 %.

Un cadre fiscal d’une rare légèreté

Vanuatu s’illustre par un environnement fiscal parmi les plus favorables au monde pour les particuliers :

– Pas d’impôt sur le revenu

– Pas d’impôt sur les plus‑values

– Pas de droits de succession

Cette absence de fiscalité directe, combinée à des loyers élevés sur les marchés touristiques, explique que la plupart des rendements bruts (8 à 13 %) se traduisent par des rendements nets proches, seules venant s’imputer des charges de fonctionnement et, le cas échéant, les frais de gestion locative (20 à 25 % du chiffre d’affaires en saisonnier).

Un Français expatrié au Vanuatu doit intégrer la fiscalité de résidence : la France impose les revenus mondiaux de ses résidents fiscaux, avec un crédit d’impôt ou une exonération selon les conventions. En transférant sa résidence fiscale, l’expatrié peut faire du Vanuatu un outil puissant de capitalisation nette.

Citoyenneté par l’investissement : un levier stratégique

Autre singularité : Vanuatu propose un programme de citoyenneté par investissement. Un apport minimal de 130 000 USD (vers un fonds d’État ou des projets immobiliers) permet, en deux à trois mois, d’obtenir un passeport vanuatais.

Pour l’investisseur immobilier, cette carte peut servir de « bouclier de flexibilité » : diversification de la nationalité, accès facilité à certains systèmes bancaires, et, pour ceux qui le souhaitent, installation durable dans un pays classé parmi les plus heureux du monde par le Happy Planet Index, avec une croissance économique restée positive ces dernières années.

La contrepartie, c’est un marché étroit et une liquidité plus faible qu’en Australie ou en Nouvelle‑Zélande. D’où l’importance de diversification (plusieurs biens, plusieurs îles) et de s’appuyer sur une gestion locale solide.

Fidji : rendements et contraintes fortes pour les non‑citoyens

Autre acteur du Pacifique Sud, Fidji séduit par ses plages, mais se distingue de Vanuatu par un système foncier plus complexe et un encadrement très strict des acquisitions par les étrangers. Pour un Français expatrié, c’est un marché d’opportunités… réservé aux dossiers les mieux préparés.

Un système foncier tripartite et très codifié

Le foncier fidjien se divise en trois grandes catégories :

– Freehold (8–9 % du territoire) : pleine propriété, transmissible, rare et très recherchée.

– Native Land (iTaukei) (plus de 80 %) : appartenant aux communautés indigènes, accessible via des baux de 50 à 99 ans sous l’égide du iTaukei Land Trust Board.

– Crown land : terres étatiques, elles aussi le plus souvent gérées par bail.

Un étranger peut devenir propriétaire en freehold, mais pas n’importe où. Depuis la réforme de 2014 (Land Sales Amendment Act), la loi interdit en particulier aux non‑citoyens d’acheter des terrains résidentiels en freehold ou des baux étatiques à usage résidentiel à l’intérieur des limites municipales (villes et centres urbains), sauf pour :

Catégories de propriétés éligibles selon la réglementation

Biens en copropriété verticale

Biens destinés à des activités professionnelles

Situées dans un « integrated tourism development » ou un établissement hôtelier agréé

Au‑delà d’un acre (environ 4 000 m²), tout achat de freehold par un non‑citoyen requiert l’aval du Ministre des terres. Et l’acquisition de terrain nu impose la construction d’une habitation d’au moins 250 000 FJD dans un délai de deux ans, faute de quoi des amendes pouvant atteindre 10 % de la valeur du bien tous les six mois, ou jusqu’à 100 000 FJD, peuvent être infligées.

Règles fiscales : capital gains tax modérée, mais contrôles serrés

Fidji se distingue par l’absence d’impôt foncier récurrent au niveau national : posséder un bien ne donne pas lieu à une taxe annuelle type taxe foncière (même si des municipalités appliquent des taxes de superficie). En revanche, deux grands volets fiscaux concernent directement un investisseur étranger :

1. L’impôt sur le revenu locatif, souvent à un taux forfaitaire de 20 % pour les non‑résidents sur les revenus de source fidjienne. 2. La Capital Gains Tax (CGT), introduite en 2011, qui s’applique à 10 % de la plus‑value réalisée lors de la cession d’un bien immobilier ou de droits assimilés.

La plus‑value est calculée sans indexation pour l’inflation et les moins‑values ne sont pas reconnues. Toute transaction nécessite un certificat de CGT délivré par le FRCS avant l’enregistrement cadastral. La déclaration et le paiement doivent être effectués dans le mois suivant la cession, sous peine de pénalités lourdes : 20 % de majoration pour dépôt tardif, 25 % pour paiement tardif, et d’éventuelles sanctions générales supplémentaires.

Certaines exonérations existent (résidence principale des résidents, petites plus‑values < 30 000 FJD, transferts familiaux, etc.), mais elles sont conçues avant tout pour les citoyens ou résidents ; un expatrié non résidant restera en pratique imposable à 10 % sur son gain, sauf cas particuliers.

Pour ce qui est de la TVA, le taux standard (15 % dans les dernières lois de finances, après une période à 9 %) s’applique surtout aux biens neufs, lotissements récents, immeubles commerciaux ou locations meublées gérées comme activité professionnelle dépassant 100 000 FJD de chiffre d’affaires. La plupart des reventes entre particuliers restent exonérées de TVA.

Processus d’acquisition : lent, documents lourds, professionnels indispensables

Le processus d’achat, décrit comme « simple mais lent », s’étale souvent sur trois à six mois. Il suppose :

Une offre d’achat formalisée, un Sales and Purchase Agreement rédigé par des avocats, un acompte de 10 % sur compte séquestre, une due diligence juridique et technique (titre, servitudes, hypothèques, conformité urbanisme, risques climatiques), et pour les non‑citoyens, des autorisations ministérielles (terrain > 1 acre, zones sensibles) et, selon les seuils, l’approbation de la Banque centrale pour les flux de capitaux.

Pour un Français, le recours à un avocat local rompu au Land Transfer Act, au Land Sales Act et aux règles anti‑blanchiment est incontournable. Les frais de conseil tournent entre 3 000 et 5 000 FJD, auxquels s’ajoutent frais de registre et éventuelle TVA sur les honoraires.

Sur le papier, les rendements bruts peuvent dépasser 10 % sur certaines locations touristiques, mais ils s’accompagnent de plusieurs risques : exposition aux cyclones, difficulté de revente (liquidité), fluctuations de change et lourdeur bureaucratique, notamment pour les sociétés à capitaux étrangers (capital minimum, agréments divers, etc.).

Financer depuis la France : le casse‑tête spécifique des expatriés et non‑résidents

Qu’il s’agisse d’acheter à Punaauia, à Nouméa, à Brisbane ou à Port‑Vila, un point revient systématiquement pour les Français : le financement. Or, les banques françaises appliquent des règles beaucoup plus strictes aux non‑résidents qu’aux emprunteurs installés en métropole.

Apport, durée, taux : un cadre plus exigeant pour les Francais à l’étranger

Les études menées auprès des courtiers spécialisés et des communautés d’expatriés montrent que :

– Apport exigé : 20 à 30 % du prix global (bien + frais), voire 30 à 40 % pour certains pays jugés risqués. Des montages à 10–15 % d’apport existent, mais uniquement via des partenaires bancaires très ciblés.

– Durée de prêt : en général limitée à 20 ans pour les non‑résidents, là où un résident peut encore obtenir du 25 ans. Pour certains profils ou pays à risque, certaines banques plafonnent à 15 ans.

– Taux : une majoration de l’ordre de +0,2 à +0,5 point par rapport aux barèmes résidents. En 2026, les taux pratiqués se situent typiquement entre 3,5 % et 4,5 % sur 20 ans, avec les meilleurs profils (CDI dans un pays OCDE stable, apport ≥ 25 %, patrimoine en France) autour de 3,5 %.

– Assurance emprunteur : surprime de 40 à 60 % selon le pays de résidence et l’appréciation du risque.

Sur un prêt de 200 000 € sur 20 ans, une majoration de 0,3 point de taux représente environ 7 200 € de coût supplémentaire sur la durée. Un autre cas, sur 300 000 €, montre qu’une baisse de 0,1 à 0,2 point obtenue via un courtier spécialisé se traduit par 6 000 à 12 000 € d’économie d’intérêts.

Pays de résidence et profil : tri sévère des dossiers

Les banques appliquent un véritable filtre géopolitique : un expatrié en Suisse, au Luxembourg ou à Singapour sera généralement bien accueilli, alors qu’un Français installé dans un pays à risque politique ou avec contrôles de change (certains États africains, Amérique latine, Asie du Sud‑Est) verra ses chances réduites, avec des exigences d’apport plus élevées et des durées plus courtes.

Les « US Persons » posent aussi problème à cause de la réglementation FATCA, qui impose des obligations déclaratives très lourdes aux banques françaises ; nombre d’établissements préfèrent renoncer à ce type de clients. De même, les personnes résidant dans des paradis fiscaux (Bahamas, Cayman, Monaco) sont en pratique exclues des grilles de financement classiques.

Côté revenu, la règle des 35 % d’endettement maximal reste la norme, même pour les non‑résidents, avec en plus :

Pour obtenir un financement, il faut une stabilité professionnelle d’au moins six mois d’ancienneté, une analyse prudente des devises excluant les rémunérations variables ou les taux défavorables, et une attention particulière au reste à vivre.

Dossier, calendrier, négociation : les leviers d’un Francais qui vise l’Océanie

Pour maximiser ses chances, un investisseur francophone doit bâtir un dossier très structuré :

– Justificatifs d’identité, de résidence, de situation fiscale (France et pays de résidence)

– Trois à six mois de relevés bancaires, fiches de paie, contrats de travail

– Justificatifs de l’apport (épargne, donations, vente d’actifs), traçabilité des fonds

– Compromis de vente ou, à défaut, descriptif précis du projet avec estimation chiffrée des loyers attendus

Les délais de traitement sont en général doublés par rapport à un dossier résident : compter de 8 à 16 semaines entre le premier contact et le déblocage des fonds. La loi française impose par ailleurs un délai de réflexion d’au moins 11 jours entre la réception de l’offre et sa signature.

Dans ce contexte, le recours à un courtier spécialisé non‑résidents n’est plus un luxe : c’est souvent la clé pour accéder à la dizaine de banques qui acceptent encore de financer des expatriés, alors que les réseaux de détail sont de plus en plus sélectifs.

Comment construire sa stratégie « Investir dans l’immobilier en Oceanie 2026 : le guide pionnier pour Francais » ?

La richesse des dispositifs fiscaux, la diversité des marchés et la complexité du financement depuis la France imposent une approche beaucoup plus stratégique que la seule recherche du « coup de cœur ».

Raisonnement par objectifs

Un Français qui vise l’Océanie doit arbitrer d’abord par objectifs :

Découvrez les opportunités clés pour optimiser rendement, fiscalité, sécurité et résidence dans la région Pacifique.

Vanuatu : 11–13% brut sur villas. Polynésie (Moorea/Bora Bora) : 8–10% brut en saisonnier. Perth (Australie) : rendements supérieurs à 6%.

Nouvelle-Calédonie et Polynésie : Pinel Outre-Mer/Pinel+ pour réduction d’impôt, Jeanbrun pour amortissement, Girardin/Jégo pour logement social.

Marchés matures (Australie, Nouvelle-Zélande) et territoires français (Nouvelle-Calédonie, Polynésie) offrant haute sécurité juridique, avec un ticket d’entrée parfois plus élevé.

Polynésie et Nouvelle-Calédonie : cadre français. Vanuatu : citoyenneté par investissement. Fidji : permis de résidence immobilier dès ~1 million FJD.

Choix des micro‑marchés

À l’intérieur de chaque pays ou territoire, les micro‑localisations jouent un rôle majeur :

En Polynésie, misez sur Papeete et Punaauia pour la liquidité, Moorea et Bora Bora pour le prestige. En Nouvelle-Calédonie, le Grand Nouméa offre croissance et défiscalisation via la Loi Jeanbrun. Au Vanuatu, Port-Vila et Espiritu Santo allient tourisme et gestion locative ; les îles reculées présentent un fort potentiel mais un risque accru. En Australie et Nouvelle-Zélande, les non-résidents font face à des restrictions sur l’ancien et des prix élevés dans les capitales ; les villes secondaires sont plus accessibles en rendement.

Intégrer la dimension « temps »

2026 n’est pas une année figée, mais un jalon dans un cheminement :

– Calendrier des dispositifs fiscaux : certaines fenêtres se referment (ancien Pinel), d’autres s’ouvrent ou s’étendent (Pinel+ Outre‑Mer, Jeanbrun jusqu’en 2028). Planifier un projet suppose de caler la signature, l’achèvement et la mise en location dans les délais réglementaires.

– Cycle de marché : la Nouvelle‑Zélande sort d’une correction ; l’Australie reste sur un plateau élevé ; la Polynésie et la Nouvelle‑Calédonie sont sur des dynamiques de long terme tirées par la démographie et la rareté du foncier ; Vanuatu et Fidji surfent sur une montée graduelle du tourisme.

– Conditions de financement : les taux ont amorcé une décrue après les pics de 2023, mais restent plus élevés qu’au milieu des années 2010. Il peut être judicieux de privilégier des durées raisonnables (20 ans) et de conserver une marge pour renégociation si les taux se détendent davantage.

Un guide pionnier, mais exigeant

Investir dans l’immobilier en Oceanie 2026 : le guide pionnier pour Francais ne signifie pas courir après l’exotisme ou la mode du moment. Dans cette région, les marchés les plus rentables sont souvent aussi ceux qui demandent la préparation la plus fine : compréhension des lois locales (propriété foncière, droits des étrangers, défiscalisation), maîtrise des contraintes de financement en tant que non‑résident, et capacité à piloter un actif à distance, souvent dans un environnement insulaire où la logistique compte autant que les chiffres.

Les rendements bruts sur ces marchés dépassent fréquemment 6 à 8 %, pouvant atteindre deux chiffres dans certains cas.

Pour un Français prêt à jouer cette partition, l’Océanie n’est plus seulement une destination de vacances, mais un véritable « continent stratégique » à intégrer dans son patrimoine global, à condition d’avancer avec méthode, données en main, et partenaires aguerris.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.