En 2026, investir dans la pierre ne se joue plus seulement entre Paris, Lyon, Lisbonne ou Montréal. Une partie des meilleures opportunités de rendement et de diversification se trouve désormais au sud de la Méditerranée, dans des marchés africains qui se structurent à grande vitesse. Pour un épargnant français ou un membre de la diaspora, la question n’est plus “faut‑il regarder l’Afrique ?”, mais “où, comment et avec quelles garanties y entrer intelligemment ?”.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

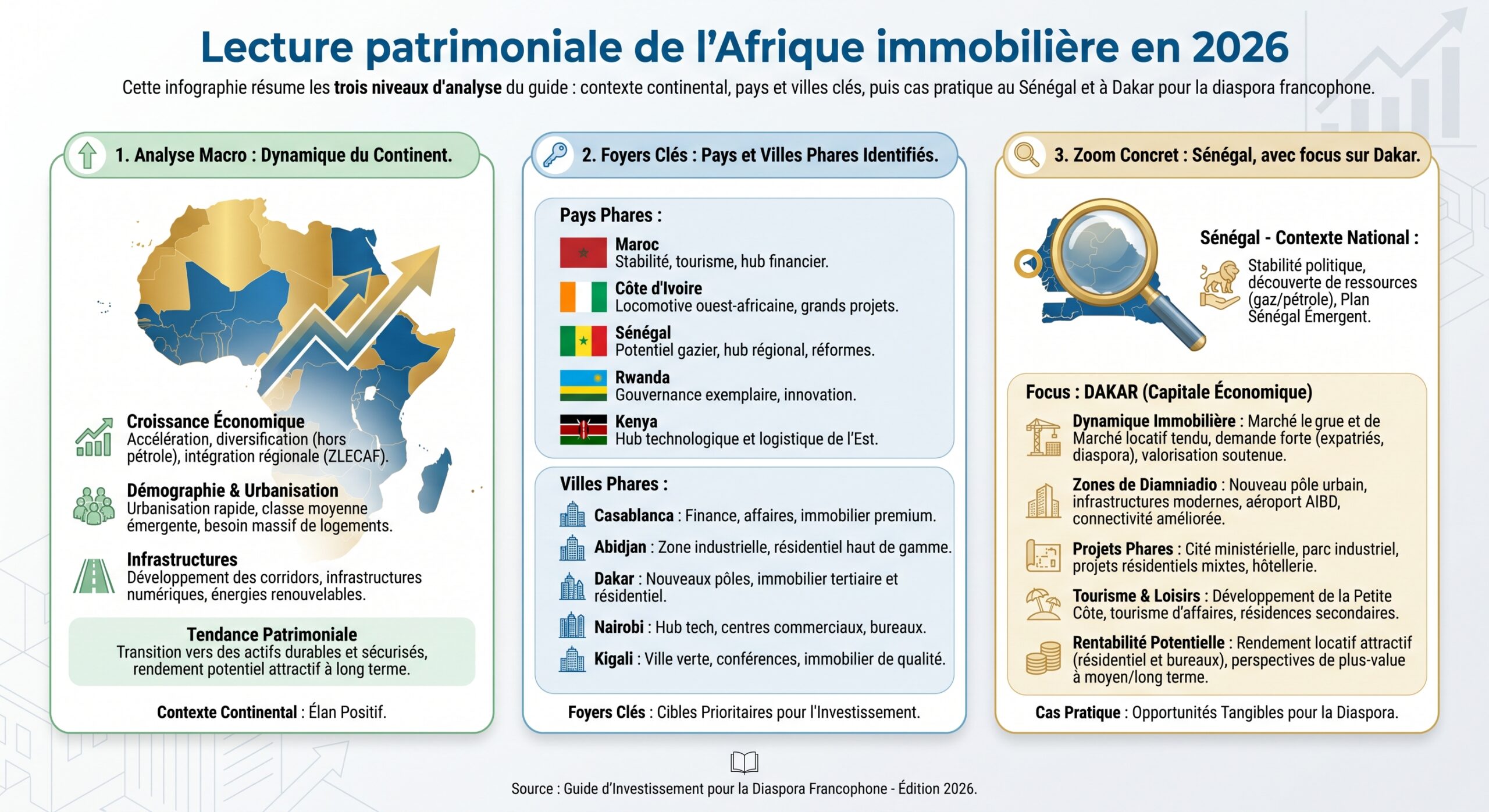

Pourquoi l’Afrique devient centrale dans une stratégie patrimoniale

L’immobilier africain a changé d’échelle. La valeur du marché est passée à un peu plus de 233 milliards de dollars en 2025, avec une projection autour de 244 milliards en 2026 et près de 347 milliards à l’horizon 2034. Cela correspond à une croissance annuelle moyenne d’environ 4,5 % sur la période 2026‑2034. Derrière ces chiffres, trois forces patinent la tendance.

La population urbaine africaine devrait doubler pour atteindre environ 1,5 milliard d’habitants d’ici 2050.

Ensuite, la démographie et la classe moyenne. Dans de nombreuses capitales – d’Abidjan à Dakar en passant par Accra ou Nairobi – une classe moyenne solvable se structure, à laquelle s’ajoute un flux continu d’expatriés, d’entreprises internationales et d’ONG. Pourtant, le logement “formel” ne représente souvent qu’un dixième du parc. L’écart entre la demande solvable et l’offre structurée alimente l’augmentation des prix et des loyers.

Dans ce contexte, rester 100 % exposé au marché français – avec des rendements faibles, une fiscalité en tension et un patrimoine très concentré géographiquement – devient un risque patrimonial en soi pour un investisseur francais ou un membre de la diaspora. Diversifier une partie de son effort d’épargne vers des capitales africaines bien choisies permet de capter la croissance du continent tout en diminuant la dépendance à la fiscalité hexagonale.

Où investir : pays et villes qui se détachent

L’Afrique n’est pas un bloc homogène. Du point de vue d’un investisseur francais ou d’un membre de la diaspora, quatre groupes de marchés se dessinent en 2026: les destinations très haut de gamme et balnéaires, les grandes économies structurées, les hubs régionaux à forte croissance, et les marchés émergents à très forte rentabilité locative.

Dans ce premier groupe, on trouve par exemple les Seychelles ou l’île Maurice, régulièrement classées en tête des pays africains les plus attractifs pour l’investissement par certains rapports financiers. On y trouve un niveau de sécurité juridique élevé et un positionnement haut de gamme, notamment pour les résidences de bord de mer.

Pour un investisseur francais ou de la diaspora, ces marchés offrent davantage un positionnement patrimonial (préservation de capital, cadre de vie, diversification internationale) qu’un jeu de rendement extrême, les prix d’entrée étant nettement supérieurs à ceux de nombreuses grandes villes africaines continentales.

Grandes économies structurées : Maroc, Égypte, Afrique du Sud

Un deuxième groupe de pays combine taille critique, infrastructures avancées et systèmes financiers relativement matures.

Le Maroc table sur une croissance d’environ 5 % en 2026, portée par des investissements majeurs (Coupe du Monde 2030, LGV, tramways, stades, ports, éco-villes) et un tourisme dépassant son niveau d’avant-pandémie. Dans l’immobilier, les taux de crédit sont stables (4 à 5 % pour les bons profils), l’encours de prêts progresse, et le dispositif ‘Daam Sakane’ aide les primo-accédants.

Les rendements locatifs résidentiels y sont en moyenne plus élevés qu’en Europe occidentale. Dans des villes comme Casablanca, Marrakech, Tanger, Rabat, Agadir, les rendements bruts résidentiels s’échelonnent généralement entre 5 et 8 %, avec des pics plus élevés en location saisonnière bien gérée (on parle de 8 à 12 % brut sur des produits Airbnb à Marrakech ou Essaouira, par exemple). À long terme, les prix ont progressé en moyenne autour de 4 % par an ces dernières années.

En Égypte, la baisse significative des taux d’intérêt à partir de 2025 a redirigé l’épargne des dépôts bancaires vers l’immobilier. Au Caire, des quartiers comme Mohandessin ou New Cairo affichent des rendements locatifs bruts pouvant dépasser 8 %, le marché étant porté par une population nombreuse et une urbanisation rapide. Le nouveau capital administratif, conçu comme “smart city”, ajoute une couche de demande sur l’immobilier tertiaire et résidentiel.

L’Afrique du Sud possède le marché immobilier le plus développé du continent. La pénurie de logements y dépasse 2,3 millions d’unités, tandis que la ‘semigration’ interne des populations aisées vers Le Cap soutient la demande. Les biens de standing y sont nettement moins chers qu’à Maurice ou aux Seychelles, avec une bonne profondeur de marché.

Hubs régionaux en forte croissance : Accra, Nairobi, Kigali

Un troisième groupe rassemble des capitales régionales qui concentrent une part disproportionnée du PIB national, de l’innovation et des investissements étrangers.

Accra, au Ghana, profite de la stabilité politique, d’une classe moyenne en hausse et de projets lourds comme l’extension du port de Tema (projet à 1,5 milliard de dollars) ou le programme “Marine Drive” sur le front de mer. Ces investissements publics et privés tirent vers le haut les valeurs foncières et la demande locative, notamment dans les quartiers centraux et proches des grandes infrastructures.

Nairobi, au Kenya, joue le rôle de “Silicon Savannah”, en hébergeant des géants comme Google, Microsoft ou Amazon Web Services. Avec plus de 20 % du PIB national concentré dans la capitale et un programme étatique ambitieux de logements abordables (plusieurs centaines de milliers d’unités visées), le marché résidentiel est porté par un double moteur : classe moyenne locale et flux d’expatriés dans la tech et les services.

Marchés émergents à très fort rendement locatif

Enfin, plusieurs marchés offrent des rendements locatifs particulièrement élevés, souvent en contrepartie d’un niveau de structuration plus faible ou de risques plus marqués.

Antananarivo, capitale de Madagascar, fait partie des marchés cités comme affichant les plus forts rendements bruts sur le continent. Des villes comme Lomé (Togo), Dakar (Sénégal) ou certaines zones de Lagos (Nigeria) proposent régulièrement des rendements bruts compris entre 8 % et 12 % sur des appartements correctement positionnés.

C’est précisément le cas du Sénégal, qui combine des fondamentaux macro robustes, une forte demande locative et des rendements élevés. Pour un investisseur francophone ou un membre de la diaspora, c’est un terrain de jeu particulièrement intéressant, aussi bien pour la rentabilité que pour la proximité culturelle et juridique.

Sénégal : un cas d’école pour un investisseur francais ou de la diaspora

Le Sénégal coche pratiquement toutes les cases qui comptent pour un investisseur patrimonial : croissance, stabilité relative, diaspora structurée, cadre légal inspiré du droit français (OHADA), et surtout un marché immobilier dopé par l’urbanisation de Dakar et les transferts de la diaspora.

Un contexte macro très porteur

Le pays enregistre une croissance économique soutenue, tournant autour de 8 % de hausse du PIB, tirée notamment par les secteurs des services, des infrastructures et l’arrivée de la production gazière (champs de Sangomar et GTA). La population croît à près de 3 % par an, avec une composante urbaine très marquée : la région de Dakar concentre à elle seule environ la moitié du PIB national, 50 % des emplois formels et deux tiers des transactions immobilières, dans un espace déjà urbanisé à 100 %.

La région de Dakar compte environ 4 millions d’habitants aujourd’hui et devrait atteindre 5 millions d’ici 2030. Le déficit de logements est estimé à 300 000 unités, avec une progression de ce déficit de l’ordre de 10 % par an. Autrement dit, chaque année, le marché part déjà avec un “trou” supplémentaire, alors même que la demande augmente.

Dans ce paysage, la diaspora joue un rôle central. On estime à 700 000 le nombre de Sénégalais vivant à l’étranger, dont environ 200 000 en France. Les transferts annuels de la diaspora avoisinent 2 200 milliards de FCFA, soit 2 milliards d’euros, ce qui représente environ 10 à 12 % du PIB sénégalais. Selon la BCEAO, 20 à 25 % de ces transferts sont consacrés à la pierre, soit un flux annuel immobilier potentiel de 400 à 500 millions d’euros.

Pour un investisseur français ou un membre de la diaspora, cela signifie que le marché n’est pas un marché sans acheteurs : la demande locale structurelle se double d’une demande diaspora très active, qui soutient les prix, en particulier dans les quartiers recherchés de Dakar et sur la Petite Côte.

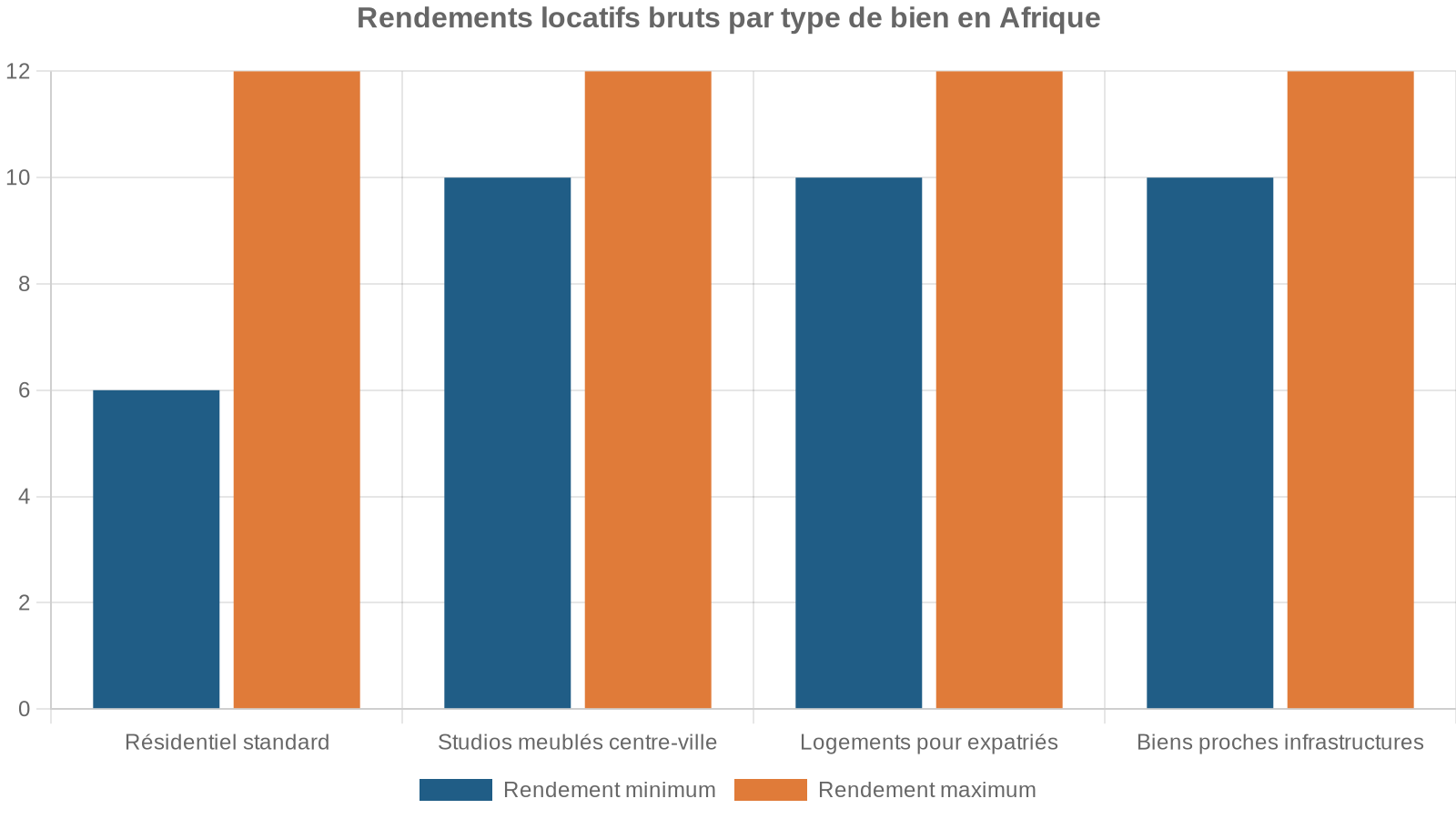

Des rendements locatifs largement supérieurs à l’Europe

Les chiffres de la BCEAO et de l’ANSD convergent : les rendements locatifs résidentiels au Sénégal se situent globalement entre 8 % et 12 % brut, là où un bien locatif en France dépasse rarement 3 à 4 %.

Selon les analyses locales, on constate par exemple : les variations climatiques impactant l’agriculture, les changements de comportement des consommateurs, et l’évolution du marché du travail.

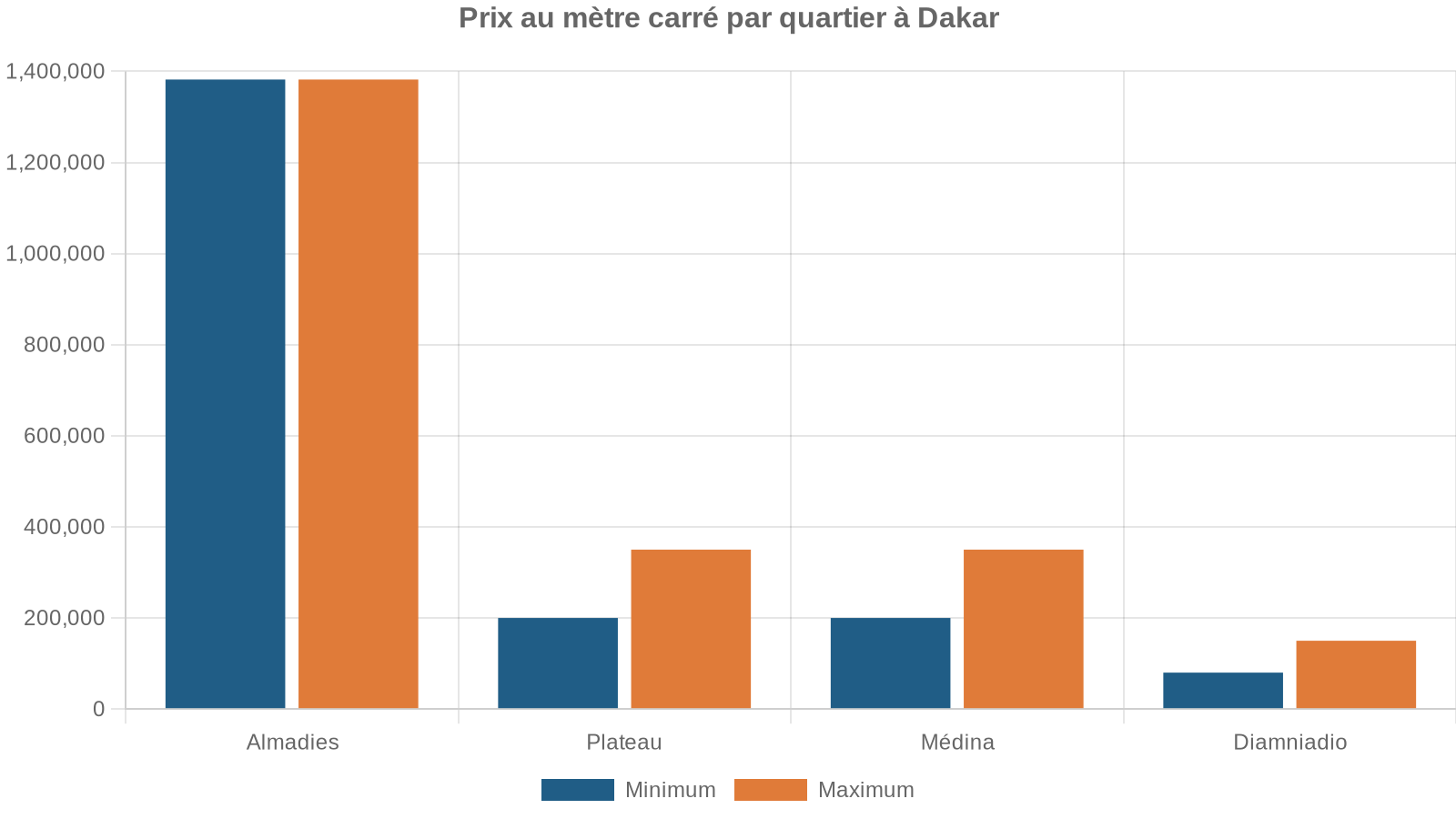

| Zone / Quartier | Fourchette de loyers (rendement brut estimé) | Observations patrimoniales |

|---|---|---|

| Almadies / Ngor | 5–7 % brut (premium) | Adresse de prestige, clientèle expatriée |

| Plateau / Médina | 6–8 % brut | Centre administratif et historique |

| Mermoz / Fann / Point E | 8–10 % brut | Quartiers intermédiaires très recherchés |

| Parcelles Assainies | 10–13 % brut | Quartier populaire à forte demande |

| Pikine / banlieue Est | 10–13 % brut (selon produit) | Potentiel renforcé par futurs transports |

| Diamniadio | 7–10 % brut | Ville nouvelle connectée au TER |

| Saly Portudal / Somone / Ngaparou | 8–12 % brut (location saisonnière) | Spots touristiques de la Petite Côte |

| Thiès / Saint‑Louis | 9–12 % brut | Marchés régionaux dynamiques |

Sur certains micro‑marchés, la performance globale (loyers + revalorisation du bien) atteint des niveaux impressionnants. Les estimations de professionnels du secteur indiquent par exemple des performances annuelles totales de l’ordre de :

– 15 à 20 % pour des programmes premium aux Almadies,

– 12 à 16 % à Mermoz,

– 16 à 22 % à Parcelles Assainies.

Pour mesurer concrètement ce que cela signifie, on peut comparer avec la France : une performance annuelle globale de 6 à 13 % est courante pour un investisseur de la diaspora sur des produits bien choisis, contre 2 à 4 % de rendement global annuel sur la plupart des investissements immobiliers résidentiels en Europe occidentale.

Des exemples concrets de projets diaspora

Les témoignages d’investisseurs de la diaspora illustrent bien la mécanique.

Un ingénieur informatique de 42 ans installé à Lyon a acquis en 2022 un F3 à Mermoz pour 75 000 euros, en mobilisant un apport de 18 000 euros et un crédit “Pack Diaspora” auprès de la Banque de l’Habitat du Sénégal (BHS) sur 20 ans, à un taux de 7 %. Loué 650 euros par mois nets, son appartement est aujourd’hui valorisé autour de 95 000 euros. Sa performance annuelle globale ressort à environ 12,5 %, en additionnant le cash‑flow net et la revalorisation.

Une cadre bancaire de 38 ans à Paris a acheté en 2021 un appartement aux Almadies pour 120 000 euros, financé à 80 % par crédit via un produit bancaire dédié à la diaspora. Le bien, loué 850 euros par mois, est estimé aujourd’hui à 145 000 euros. Là encore, la combinaison rendement locatif + plus‑value latente dépasse largement les standards européens.

Dakar : un marché polarisé mais soutenu par la demande

La région de Dakar concentre environ deux transactions immobilières sur trois, et la totalité de son territoire est déjà urbanisée. Cela se traduit par une tension extrême sur le foncier dans les quartiers centraux et littoraux, et par un mouvement de report vers la périphérie structurée et les nouvelles centralités comme Diamniadio.

La stratégie d’investissement dépend donc du profil :

– un investisseur très patrimonial privilégiera les quartiers premium (Almadies, Ngor, Fann, Point E) ou les fronts de mer de la Petite Côte (Saly, Somone, Ngaparou) en ciblant des programmes sécurisés, au besoin via la VEFA avec garantie financière d’achèvement (souvent couverte à 110 % par une banque ou une caution promoteur) ;

– un investisseur plus orienté rendement pourra viser des quartiers comme Parcelles Assainies, Pikine ou certaines zones bien desservies par le TER, où un budget de 35 000 à 60 000 euros permet de se positionner sur des produits offrant des rendements bruts de 10 à 13 % ;

– un profil mixte patrimoine/rendement choisira volontiers Mermoz, Sacré‑Cœur, ou des secteurs intermédiaires bénéficiant à la fois d’une bonne image, d’infrastructures correctes et d’un potentiel de revalorisation, avec des tickets d’entrée parfois à partir de 45 000 à 50 000 euros en VEFA sur des petites surfaces.

Diaspora : un flux puissant, un écosystème qui se structure

Les flux financiers de la diaspora vers le Sénégal sont tellement massifs que l’État et les banques ont développé un écosystème spécifique.

Économie réalisée sur un achat immobilier de 100 000 euros en utilisant un circuit optimisé d’envoi d’argent par rapport aux circuits historiques.

Les banques de l’UEMOA, et en particulier la BHS, la CBAO, la Banque Atlantique ou la Banque Islamique du Sénégal, ont mis en place des produits dédiés :

– comptes non‑résidents permettant de recevoir des transferts en euros ou en FCFA et de simplifier les opérations de change ;

– crédits “diaspora” avec des apports allégés (20 à 30 % en général, contre 40 à 50 % pour un non‑résident classique), des durées de 15 à 20 ans (parfois 25 ans pour certains profils) et des taux souvent compris entre 6 et 8 % l’an, là où les résidents paieront plutôt 7 à 9 % ;

– plans d’épargne logement spécifiques pour constituer progressivement un apport.

La réglementation a également bougé dans un sens favorable. Depuis 2023, la domiciliation des revenus n’est plus exigée pour obtenir un crédit diaspora au Sénégal, ce qui a entraîné une augmentation d’environ 35 % des demandes de prêt, et un doublement du nombre de dossiers validés (de 1 200 à 2 400 sur une période de référence).

Pour sécuriser les flux, la BCEAO impose de déclarer tout transfert supérieur à 500 000 FCFA (environ 760 euros), avec un délai de traitement désormais ramené à 48‑72 heures, contre 5 à 7 jours auparavant.

Cadre légal et fiscal : ce que doit savoir un investisseur francais ou de la diaspora

Investir dans l’immobilier sénégalais – ou plus largement africain – quand on est résident fiscal en France ou membre de la diaspora implique de jongler avec deux niveaux : la fiscalité locale et les conventions fiscales internationales, notamment la convention France‑Sénégal.

Propriété et sécurité juridique au Sénégal

Sur le plan des droits fonciers, le Sénégal a harmonisé une partie importante de son droit avec les standards de l’OHADA. Un étranger peut acquérir un titre foncier en son nom, ou bénéficier de baux de longue durée (baux emphytéotiques) offrant une sécurité suffisante pour bâtir.

La procédure classique d’acquisition comporte plusieurs étapes structurantes :

1. Vérification du titre : consultation du Bureau de la Conservation Foncière (un extrait de la situation foncière coûte autour de 38 euros) pour s’assurer que la parcelle n’est pas grevée d’hypothèques, de litiges ou de multiples ventes parallèles.

2. Compromis de vente et passage chez le notaire : dès que le montant dépasse 10 millions de FCFA (environ 15 000 euros), l’intervention du notaire devient obligatoire. Les notaires jouent un rôle central dans la sécurisation des transactions, tant pour les nationaux que pour les étrangers.

Les droits de mutation et honoraires notariés représentent environ 15 à 17 % du prix de vente, avec 10 % pour les droits d’enregistrement et environ 7 % pour le notaire.

4. Délivrance du titre foncier ou de l’acte définitif : cette étape consacre juridiquement la propriété. La durée peut varier selon les lieux et la réactivité de l’administration.

Un point important pour la diaspora est la possibilité de signer par procuration : un pouvoir notarié permet de finaliser l’achat sans se déplacer, à condition d’avoir un représentant de confiance sur place.

Fiscalité locale : loyers et plus‑values

Au Sénégal, les revenus fonciers issus de la location sont imposés à 20 % pour les personnes physiques. Sur le plan des plus‑values, le régime est relativement attractif :

– pour une détention supérieure à 5 ans, l’impôt sur la plus‑value tombe à 5 % ;

– pour une résidence principale détenue depuis plus de 15 ans, la plus‑value peut être totalement exonérée.

Globalement, un investisseur de la diaspora bénéficie d’un différentiel de pression fiscale de l’ordre de 15 à 25 points par rapport à un investissement équivalent en France, en combinant l’impôt sur le revenu local, les conventions fiscales et le traitement des plus‑values. Sur la durée, cela pèse très lourd dans la performance nette.

Convention fiscale France–Sénégal : éviter la double imposition

La convention fiscale entre la France et le Sénégal repose, pour les revenus immobiliers, sur le principe classique : le droit de taxer les revenus fonciers revient en premier lieu au pays où se situe l’immeuble (le Sénégal).

Pour un résident fiscal français, la conséquence est la suivante :

– les loyers sont d’abord imposés au Sénégal à 20 % (avec les règles locales de calcul) ;

– en France, ces mêmes loyers sont exonérés d’impôt sur le revenu, mais ils sont pris en compte pour le calcul du taux effectif. Concrètement, ils augmentent le taux d’imposition applicable aux autres revenus français, même s’ils ne sont pas eux‑mêmes re‑taxés.

Sur la déclaration française, ces revenus sont déclarés via le formulaire 2047 et reportés dans les cases spécifiques aux revenus exonérés pris en compte pour le calcul du taux effectif (rubriques de type 8SH ou 8TI).

À cela s’ajoute la question des prélèvements sociaux français (CSG/CRDS). En principe, des revenus immobiliers étrangers restent soumis à 17,2 % de prélèvements sociaux, sauf exceptions prévues par certaines conventions ou statuts (affiliation à un régime de sécurité sociale de l’UE/EEE/Suisse). Ce point doit être vérifié au cas par cas avec un conseil fiscal, car il peut faire bouger la rentabilité nette.

Financement : jouer intelligemment entre banques françaises, banques locales et produits diaspora

Pour un francais ou un membre de la diaspora, trois voies principales existent pour financer un achat immobilier en Afrique : mobiliser une garantie en France, recourir à un prêt local dans le pays d’investissement, ou utiliser un produit diaspora hybride (souvent via une banque locale mais avec des facilités spécifiques).

Emprunter en France pour acheter en Afrique : une option réservée aux patrimoines déjà constitués

Les banques françaises ne prêtent en général pas directement en prenant comme garantie un bien situé en Afrique : elles ne peuvent pas prendre d’hypothèque en premier rang sur un actif soumis à un droit étranger, qu’elles maîtrisent mal.

Deux montages restent néanmoins possibles pour des profils disposant déjà d’un patrimoine :

– Le prêt hypothécaire : la banque française prend une hypothèque sur un bien situé en France (résidence principale ou investissement locatif existant), et débloque des fonds “non affectés” que l’emprunteur peut utiliser pour acheter à Dakar, Abidjan ou Casablanca. Il faut que le bien puisse supporter cette nouvelle dette (soit en étant déjà payé, soit en rachetant le crédit existant).

Le prêt lombard permet d’obtenir un crédit en nantissant un portefeuille financier (épargne, assurance-vie). Le montant prêté va de 50 à 100 % de la valeur du portefeuille selon son risque. Avantage : pas de rupture du contrat d’assurance-vie ni d’assurance de prêt obligatoire. Inconvénient : nécessite un volume de placements important.

Ces montages sont complexes, coûtent en frais (hypothèque, actes, assurance éventuelle) et s’adressent clairement à des profils au‑delà d’un certain niveau de patrimoine, souvent plusieurs centaines de milliers d’euros d’actifs en France.

Financer localement : aligner devise, marché et garantie

Pour une grande partie des investisseurs de la diaspora, la voie la plus naturelle est de financer l’achat dans le pays ciblé, en monnaie locale, via une banque locale ou sous‑régionale.

Dans l’espace UEMOA (dont fait partie le Sénégal), la Caisse Régionale de Refinancement Hypothécaire (CRRH‑UEMOA), adossée à un financement de 155 millions de dollars de la Banque mondiale et à des émissions obligataires supplémentaires de 385 millions de dollars, a permis à des dizaines de banques et institutions de microfinance de développer le crédit immobilier à long terme (10 à 15 ans) à des taux compétitifs. Plus de 12 000 ménages ont ainsi pu accéder à la propriété, et plus de 40 000 emplois ont été créés par les chantiers.

Concrètement, pour un investisseur diaspora au Sénégal :

– un apport de 20 à 30 % est souvent demandé (contre 40 à 50 % pour un non‑résident sans profil diaspora) ;

– la durée du prêt se situe entre 15 et 20 ans, parfois 25 ans pour des dossiers solides ;

– les taux se situent autour de 6 à 8 % l’an sur les produits diaspora (contre 7 à 9 % pour des crédits standards locaux).

Ce type de montage a un atout majeur : il neutralise le risque de change sur la dette, puisque le prêteur est payé en FCFA alors que les loyers sont perçus dans la même devise. Pour un Francais percevant ses revenus en euros, on peut au choix :

Remboursez la mensualité en FCFA grâce aux loyers locaux lorsqu’ils couvrent la traite, et complétez avec des euros convertis en profitant de phases de change avantageuses. Un lissage sur 6 à 12 mois peut limiter l’impact des variations de cours de 3 à 5 % sur le budget global.

Produits “diaspora” : un pont structuré entre Europe et Afrique

De nombreuses banques africaines – Société Générale Afrique, Ecobank, UBA, Banque Atlantique, Orabank, Coris, entre autres – ont développé des offres spécifiques pour la diaspora. Certaines ont des accords avec leurs filiales européennes, d’autres travaillent avec des intermédiaires spécialisés comme Résidomia, qui se positionne comme un “pont” entre Europe et Afrique.

Ces produits incluent généralement :

– un compte non‑résident simplifiant les flux de transferts et l’accès à la devise locale ;

– un crédit immobilier souscrit à distance, avec un process de KYC adapté aux expatriés ;

– des garanties renforcées (contrôle des projets VEFA, sélection de promoteurs fiables, parfois label qualité interne).

Dans l’UEMOA, un investisseur francais ou membre de la diaspora peut, par exemple, obtenir un pré‑accord en quelques jours, puis finaliser un achat à distance en s’appuyant sur une procuration notariée locale et un accompagnement sur place pour le suivi de chantier et la mise en location.

Maîtriser le risque : foncier, construction, gestion et conformité

L’Afrique offre des rendements supérieurs, mais ne connaît pas les investissements “sans risque”. La clé pour un investisseur francais ou de la diaspora est d’identifier les principaux risques et de les traiter de manière systématique.

Risque foncier : sécuriser le titre avant tout

La principale crainte des investisseurs – y compris de la diaspora qui a parfois vécu des mésaventures – reste le foncier : titres contestés, ventes multiples, conflits d’héritage.

Quelques réflexes s’imposent :

– Exiger un titre foncier clair ou, dans certains pays comme la Côte d’Ivoire, un Arrêté de Concession Définitive (ACD) réputé offrir la plus forte sécurité juridique. Au Sénégal, vérifier que la parcelle est bien immatriculée et sans charges.

– Vérifier la situation auprès de l’administration foncière : Bureau de la Conservation Foncière ou service équivalent, pour s’assurer de l’unicité du titre et de l’absence d’hypothèques, d’oppositions ou de conflits.

– S’appuyer sur un notaire et, si possible, un avocat local : dans des environnements où coexistent droit écrit, droit coutumier et pratiques informelles, la lecture d’un professionnel du cru vaut souvent bien plus qu’un beau dossier PDF.

La digitalisation des cadastres, en cours au Rwanda ou au Togo, réduit progressivement les risques, mais les pratiques restent très hétérogènes selon les pays et les régions.

Risque de construction : suivre les chantiers et se prémunir

Sur les achats en VEFA (vente en l’état futur d’achèvement), plusieurs garde‑fous sont à mettre en place :

– privilégier des promoteurs adossés à une garantie bancaire ou à une assurance spécifique, avec une couverture de l’ordre de 110 % du montant des travaux pour sécuriser la livraison ;

– prévoir des audits techniques indépendants à la fin du chantier (des inspections coûtent en pratique entre 1 500 et 3 000 euros pour un bien standard), afin de vérifier la conformité structurelle et les finitions ;

– pour les projets à distance, utiliser les services d’acteurs spécialisés dans l’accompagnement diaspora (type Résidomia ou autres) qui contrôlent physiquement les chantiers et documentent les avancées.

Le coût de ces outils (audits, déplacement ponctuel, assurance de titre autour de 1,2 % du prix) doit être intégré dès le début. Mais sur un investissement de 100 000 à 150 000 euros offrant 8 à 12 % de rendement brut, ce “surcoût de sécurité” se rentabilise largement en évitant un seul sinistre.

Risque de gestion : choisir un modèle adapté à la distance

La réussite d’un investissement immobilier africain se joue beaucoup sur la gestion quotidienne : sélection des locataires, encaissement des loyers, entretien, arbitrage entre location longue durée et location saisonnière.

Trois grands modèles coexistent dans ce domaine.

Description du premier modèle à compléter.

Description du deuxième modèle à compléter.

Description du troisième modèle à compléter.

– Gestion classique longue durée : un administrateur de biens local prend en charge la commercialisation et la relation avec le locataire. Les frais de gestion restent raisonnables, souvent 8 à 10 % des loyers encaissés. C’est souvent la meilleure option pour un investisseur diaspora qui cherche un flux régulier et stable.

– Location saisonnière / courte durée : très rentable sur le papier (dans des villes comme Marrakech, Agadir, Dakar ou Saly, les rendements bruts peuvent grimper à 10‑14 % sur AirBnB), mais très chronophage si l’on n’a pas de concierge sur place. Une conciergerie premium facture autour de 18 % du chiffre d’affaires, une formule “low cost” 10 %, mais avec plus de risque sur la qualité de service. À distance, il vaut mieux accepter de payer un peu plus pour un service réellement structuré.

– Gestion semi‑déléguée par un proche : solution souvent utilisée dans la diaspora (un cousin, un frère gère), mais qui peut générer des tensions familiales. Ce modèle ne doit pas exclure des garde‑fous juridiques (contrat de mandat, reporting, compte bancaire dédié).

Un rendement net‑net de 6 à 8 % est atteignable sur certains marchés africains pour un investisseur non résident après déduction des frais de gestion.

Risque réglementaire et fiscal : anticiper les évolutions

Comme partout, la fiscalité locale peut évoluer. Certains pays renforcent les exigences en matière de lutte contre le blanchiment (GABAC en Afrique centrale, renforcements successifs dans l’UEMOA), d’autres créent des incitations spécifiques pour la diaspora (exonérations temporaires, régimes préférentiels dans des zones économiques spéciales).

Au Sénégal, on peut citer :

– des régimes d’exonération de taxe foncière pendant 5 ans sur certains programmes agréés ;

– des zones économiques spéciales avec un impôt sur les sociétés réduit à 15 % pendant une durée pouvant aller jusqu’à 25 ans pour les entreprises installées.

Pour un particulier, l’enjeu principal sera de suivre l’évolution des conventions fiscales (révisions ponctuelles), les règles de transfert de capitaux (plafonds, obligations déclaratives) et les éventuelles réformes sur la taxation des plus‑values immobilières. L’accompagnement ponctuel par un fiscaliste connaissant les deux systèmes – français et local – est ici un investissement plus qu’une charge.

Comment bâtir une stratégie patrimoniale Afrique adaptée à un profil francais ou diaspora

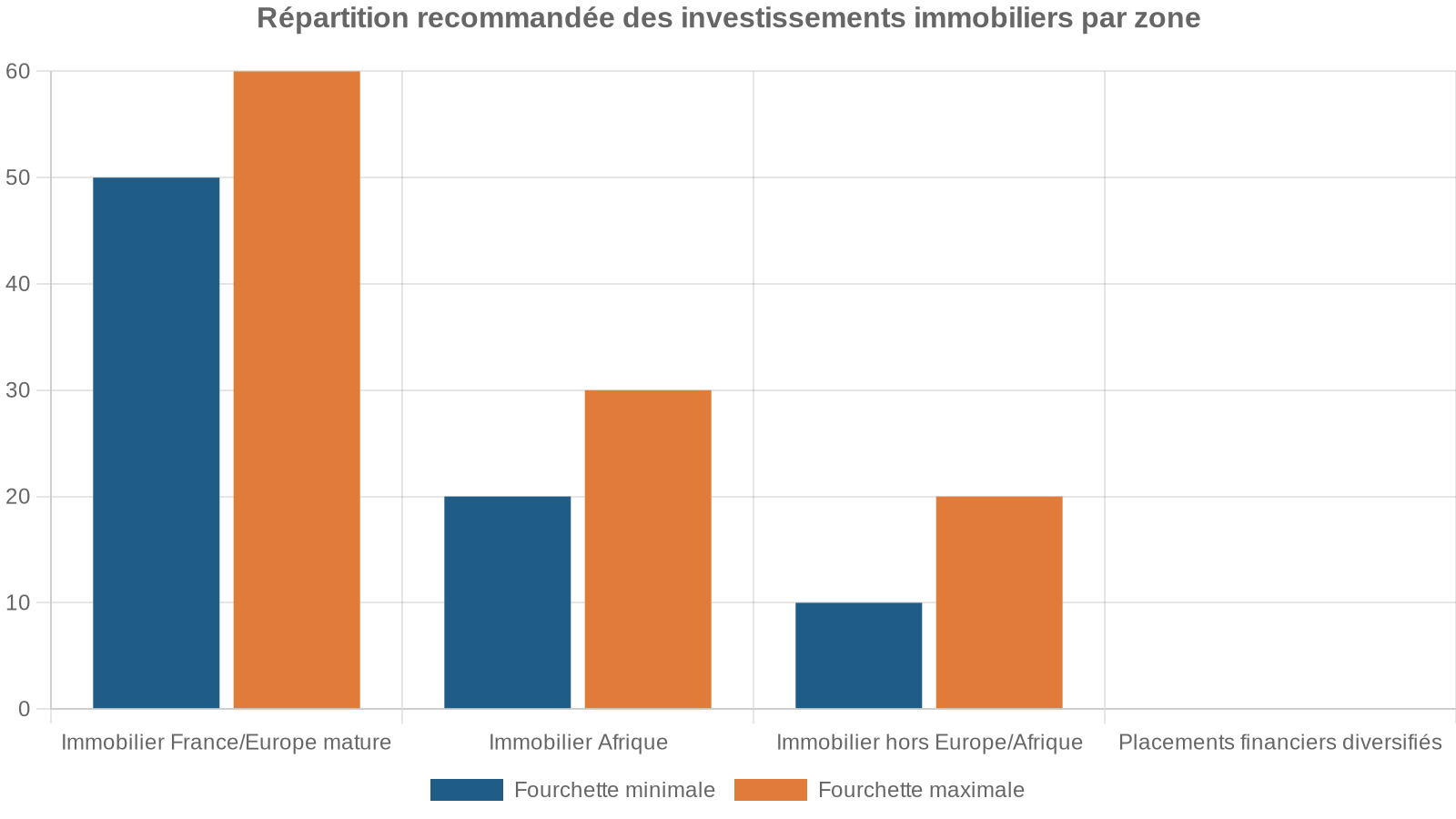

L’Afrique peut représenter un formidable relai de croissance patrimoniale pour un Francais ou un membre de la diaspora, mais elle ne doit pas devenir le seul pilier de la stratégie. Il s’agit plutôt d’intégrer quelques actifs africains dans un ensemble cohérent où cohabitent actifs français/européens, placements financiers et immobilier international.

Répartir son exposition : France, Europe, Afrique

Une approche raisonnable consiste à limiter l’exposition à un seul pays ou une seule métropole. De la même manière qu’il est déconseillé de concentrer 100 % de son patrimoine immobilier à Paris intramuros, il est prudent de ne pas concentrer 100 % de sa poche “Afrique” sur une seule ville.

Un exemple de répartition pour un patrimoine significatif pourrait être :

L’objectif n’est pas de remplacer la France par l’Afrique, mais de faire travailler en parallèle des marchés aux cycles différents. Quand les rendements français s’érodent sous la pression fiscale, l’Afrique apporte du cash‑flow et de la croissance ; quand certaines zones africaines connaissent des turbulences, le socle européen amortit le choc.

Profils types et stratégies sur le Sénégal

Selon le profil et l’horizon de temps, la stratégie sur le Sénégal sera différente.

– Jeune actif de la diaspora, budget 40 000–80 000 euros : viser un premier investissement locatif dans un quartier intermédiaire de Dakar (Mermoz, Sacré‑Cœur, certaines parties de Parcelles Assainies), avec un crédit diaspora sur 15 à 20 ans. Objectif : rendement brut 8 à 11 %, constitution de capital et possibilité de revente avec plus‑value à terme.

Un cadre français souhaite diversifier son patrimoine en allouant 80 000 à 150 000 euros sur un ou deux biens patrimoniaux au Sénégal, comme une VEFA premium aux Almadies, une villa mitoyenne sur la Petite Côte ou un appartement mixte logement/bureau sur le Plateau, en privilégiant une gestion déléguée et une structure juridique facilitant la transmission, telle qu’une société de droit local.

– Retraité de la diaspora avec projet de retour partiel : combiner un bien de rapport (Studio ou T2 à forte liquidité locative) avec un bien à usage personnel (maison ou appartement dans un quartier agréable), en optimisant l’usage de la convention fiscale France–Sénégal pour lisser la pression fiscale sur les revenus.

Un mot sur le calendrier : profiter de la fenêtre 2025–2027

Les données disponibles laissent penser qu’il existe une fenêtre d’opportunité de 18 à 24 mois avant que les effets complets de la montée en puissance du gaz sénégalais et des grands projets d’infrastructure ne soient capitalisés dans les prix immobiliers.

Certaines analyses évoquent une période 2025–2027 comme “fenêtre optimale” pour les investisseurs francais et de la diaspora, le temps que l’ensemble des effets macroéconomiques se matérialisent et que les prix reflètent pleinement la nouvelle donne. Cela ne signifie pas qu’il sera trop tard ensuite, mais simplement que les niveaux de rendement et de plus‑value seront probablement moins spectaculaires pour les nouveaux entrants.

En synthèse : pourquoi l’Afrique, et en particulier le Sénégal, mérite une place dans un patrimoine francais ou diaspora

Au moment où les rendements immobiliers français stagnent autour de 3 à 4 % brut, où la fiscalité se durcit et où les marges de manœuvre d’optimisation se réduisent, intégrer une part d’Afrique dans un portefeuille diversifié a du sens :

Des opportunités attractives pour la diaspora francophone grâce à des rendements élevés, une demande soutenue et des cadres rassurants.

Les rendements locatifs en Afrique sont en moyenne deux à trois fois supérieurs à ceux observés en France.

La démographie, l’urbanisation et les flux de la diaspora créent un socle de demande locative solide et durable.

Au Sénégal par exemple, le droit OHADA offre des repères juridiques proches de ceux des juristes francophones.

Des dispositifs bancaires et réglementaires simplifient l’accès au crédit et sécurisent les transactions pour la diaspora.

Pour autant, rien n’est automatique : la réussite d’un investissement immobilier en Afrique repose sur une préparation méticuleuse, des partenaires sérieux sur place, une bonne compréhension des conventions fiscales et une gestion rigoureuse des risques fonciers, de construction et de gestion.

Pour un investisseur francais ou un membre de la diaspora qui accepte de jouer ce jeu de la rigueur et de la diversification, l’Afrique – et tout particulièrement des marchés comme Dakar – peut devenir un véritable moteur de croissance patrimoniale sur la décennie qui s’ouvre.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.