Rente + Avantages fiscaux = PERP

Avantage Fiscal du PERP : Pour Qui ? Pourquoi ?

Je vais vous parler d’un produit qui est relativement jeune mais qui malgré son jeune âge, a déjà eu besoin d’être corrigé. Cependant il sait se montrer intéressant, il est capable d’éveiller l’intérêt de tout le monde.

Il est né à l’occasion de la réforme des retraites (dite « réforme Fillon ») en août 2003. Sa conception et son fonctionnement ont été précisés en avril 2004. A la naissance, il s’appelait PEIR (Plan d’Épargne Individuel pour la Retraite) et il n’était pas beau : il était trop complexe, destiné à une clientèle plutôt populaire. Ses frais étaient lourds à porter, ses fonds n’étaient pas assez diversifiés. Et surtout, on lui a reproché, et on lui reproche encore aujourd’hui malgré les améliorations effectuées, que les fonds ne soient pas entièrement disponibles à la sortie. Je reviendrai sur ce point plus loin !

Pour atténuer ses défauts de naissance, le fonctionnement du PERP a été précisé par plusieurs textes et par la loi portant réforme des retraites de 2010.

Dans cet article je vous invite à revoir les intérêts fiscaux ainsi que les qualités du PERP.

1. Qu’est-ce qu’un PERP ?

Le Plan d’Epargne Retraite Populaire (PERP) prévoit la constitution à titre individuel et volontaire d’un supplément de retraite qui au moment de votre départ à la retraite sera versé sous forme de rente viagère, au plus tard à votre 75e anniversaire. Il s’agit donc d’un produit d’épargne à long terme.

Vous êtes priés de lire attentivement cette définition pour comprendre que la conception du contrat ne promet pas le déblocage entier des fonds. A la sortie en rente, vous ne pouvez débloquer que 20% du capital au maximum (à deux exceptions près), le reste sera versé sous forme de rente. Oui, Amis Lecteurs, ce produit est destiné à vous assurer un complément de retraite pour que vous puissiez maintenir un train de vie similaire à celui de vos années actives.

Je ne trouve pas judicieux d’opposer le PERP au contrat d’assurance-vie. Si vous voulez disposer librement de votre épargne, il faut ouvrir d’autres produits d’assurances vie. Cela évite toute opposition inutile ; en plus, la détention de ces deux produits différents, selon votre situation personnelle et professionnelle, peut être parfaitement justifiée. Par contre, avant d’apposer votre signature sur le bulletin de souscription, la bonne compréhension du fonctionnement du PERP s’impose. Je reviendrai sur cette idée à la fin de l’article.

+

L’enveloppe fiscale PERP

Elle s’applique à trois catégories de contrat d’assurance-vie :

- Les contrats de rente viagère différée

- Les contrats en unité de rente ou en point de rente

- Les contrats à capital différé avec conversion obligatoire en rente viagère

En quoi consiste la différence ?

Dans le cas de deux premières catégories, le souscripteur ne peut pas gérer son actif car les versements effectués sont aussitôt convertis en droits à rente qui s’expriment en euros ou en points. L’assureur applique la table de mortalité en vigueur lors des versements.

Le nombre de points acquis est communiqué tous les ans par l’assureur qui divise le montant des versements effectués au cours de l’année par la valeur d’achat d’un point qu’il définit, lui-même. Par conséquent, le montant de la rente dépendra du nombre de point acquis et de la valeur de service du point.

Le troisième cas représente les contrats dont les sommes peuvent être investies en fonds euros (le capital est alors garanti) ou en unité de compte (plus risqué car l’investissement se fait en actions). Ces contrats, à terme, seront convertis en rente viagère et ils sont proches des contrats d’assurance-vie en multi-supports.

+

Où souscrire le PERP?

Auprès d’une compagnie d’assurances, d’une banque ou d’une mutuelle.

Vous pouvez avoir plusieurs PERP mais il convient de ne pas perdre de vue deux éléments:

Les frais que vous devez payer sur chaque PERP : frais de gestion, frais de versement, frais de transfert (oui, le transfert est rarement gratuit !), frais d’arbitrage, frais de sortie et frais des différentes options qui sont séduisantes mais qui ne sont pas gratuites.

Vous risquez de trouver des produits plus ou moins chers donc renseignez-vous et comparez tous ces éléments des différents produits proposés par les différents assureurs avant de faire le choix !

Le total des cotisations effectuées sur les différents contrats ne dépasse pas votre plafond de déduction global.

2. Fonctionnement du PERP

Il n’y a aucunes formalités médicales à remplir pour souscrire un PERP.

Qui peut le souscrire ?

Age minimum : Le PERP est ouvert à tous les majeurs.

Age maximum :

- Non salarié : 70 ans et ne pas avoir sollicité la liquidation des droits aux régimes obligatoires d’assurance vieillesse

- Salarié : 67 ans et ne pas avoir sollicité la liquidation des droits aux régimes obligatoires d’assurance vieillesse

- Personne n’ayant jamais exercé d’activité professionnelle : 62 ans

On peut souscrire plusieurs PERP mais il convient de veiller à ne pas faire des versements supérieurs au plafond annuel de l’épargne retraite.

+

Caractéristiques du PERP

Il n’est pas nécessaire d’avoir une activité professionnelle pour ouvrir un PERP.

On peut en avoir plusieurs.

Le PERP est transférable d’un établissement à l’autre sans perdre l’antériorité fiscale. Les frais de transfert (maximum 5%) sont appliqués si le PERP a moins de 10 ans.

Il est impossible de nantir ou léguer un PERP. Par contre, pendant la phase de service en rente, le PERP est considéré comme un revenu et à ce titre, la rente peut être partiellement saisie.

La transmission du PERP est possible au bénéficiaire désigné sous forme de rente viagère ou temporaire si le souscripteur décède pendant la phase de constitution d’épargne. Si le décès intervient pendant la phase de service de la rente, une réversion totale ou partielle est possible au profit du conjoint. En plus, les droits de succession ne sont pas dus sur les rentes viagères versées entre époux ou entre parents en ligne directe.

Un bémol : La rente n’est pas transmissible aux héritiers. Grâce à une clause de réversion, vous ne perdez pas tout, mais cette dernière est pénalisante, car elle réduit le montant de la rente.

+

Comment cela marche ?

On distingue deux phases :

- Une phase de constitution de l’épargne-retraite

- Une phase de service de rente

2 phases dans un PERP : une CONSTITUTION d’épargne-retraite puis une phase de RENTE.

Pendant la phase de constitution de l’épargne-retraite vous pouvez verser à votre rythme sous forme de versements libres ou programmés en respectant le montant minimum défini par les conditions générales de votre contrat. Contrairement au contrat Madelin, vous n’avez aucune obligation de faire des versements continus. Il s’agit d’un avantage indiscutable du PERP par rapport au contrat Madelin.

Il est impossible de demander une avance ou effectuer un retrait partiel pendant la phase de constitution de l’épargne-retraite. Vous pouvez faire des arbitrages, dont un est souvent offert par l’assureur par année calendaire.

En général, deux modes de gestion sont proposés par les assureurs :

- Option libre

- Option pilotée qui a pour but de sécuriser progressivement votre épargne

Le changement au cours de la vie de votre PERP est souvent possible.

+

Dans quels cas peut-on récupérer le capital pendant la phase d’épargne ?

- Expiration des droits de l’assuré aux allocations chômage en cas de licenciement

- Cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire

- Invalidité de 2e ou 3e catégories

- Décès du conjoint ou partenaire pacsé

- Situation de surendettement

Ces déblocages anticipés sont exonérés d’impôt sur le revenu (hors prélèvements sociaux).

+

La transformation de l’épargne en rente viagère

La rente est payée à terme échu à compter du trimestre civil suivant la date de départ à la retraite à condition que l’assureur dispose des pièces nécessaires au règlement :

- la demande écrite de la liquidation,

- la notification de la retraite du régime obligatoire,

- le choix de l’option de rente,

- la copie de la pièce d’identité en cours de validité et de la carte vitale,

- en cas de réversion la pièce d’identité du/de la bénéficiaire,

- le RIB du rentier

+

Quels éléments déterminent le montant de la rente ?

- Le montant de l’épargne-retraite constitué au jour de la réception des pièces nécessaires par l’assureur

- La date de naissance de l’adhérent

- La table de mortalité en vigueur au moment de la demande de transformation en rente

- L’option de la rente choisie par l’adhérent

- La date de naissance du bénéficiaire désigné de la réversion et du taux de réversion choisi

- Le nombre d’annuités garanties choisies

- Les frais de gestion sur les arrérages de la rente de 3%

Par conséquent, il est recommandé d’ouvrir un PERP le plus tôt possible. C’est comme cela que vous pouvez vous constituer un complément de retraite au régime obligatoire.

Nous ne pouvons qu’encourager de souscrire un PERP le plus tôt possible.

La rente est revalorisée à la fin de l’année : le montant de la participation aux bénéfices est réparti entre l’ensemble des rentiers sous la forme de la revalorisation du montant de la rente.

Le taux technique de la rente est 0%.

+

Les différentes options de rente

Vous avez la possibilité de faire le choix définitif lors de la demande écrite de la liquidation. Trois vont sont offertes :

- La rente viagère simple est versée tant que vous êtes en vie jusqu’au trimestre civil précédant votre décès

- La rente viagère réversible est versée à la personne désignée lors de la transformation de l’épargne en rente. Vous devez également choisir le taux de réversion : 60 ou 100%. A ce stade votre choix est définitif.

- La rente viagère avec annuités garanties : lors de la transformation vous pouvez choisir, en général par tranche de 5, jusqu’à 20 annuités au maximum en désignant le/la bénéficiaire car cette personne sera le/la bénéficiaire des annuités garanties restantes, au cas où vous décéderiez au cours de la période de versement.

Ajoutons une précision : en cas de décès, avant ou pendant votre retraite, votre rente peut être reversée sous forme de rente éducation pour vos enfants mineurs.

+

Sortie en capital

Il y a deux possibilités : une sortie partielle et une sortie totale.

- Sortie partielle : Comme j’ai déjà dit plus haut, vous ne pouvez récupérer que 20% de l’épargne accumulée sous forme d’un capital, 80% vous seront versés sous forme de rente viagère.

- Sortie totale : La loi vous permet dans un autre cas de sortir en capital : si vous achetez votre résidence principale à condition que vous ne soyez pas propriétaire de votre habitation au cours des deux ans précédant la liquidation du plan.

Il y a une exception à cette règle de sortie en capital : si le montant de la rente viagère ne dépasse pas 40€ mensuels, en général l’assureur procède au versement total avec une taxation limitée à 14.15%.

Ces rachats sont soumis soit à l’impôt sur le revenu, soit à un prélèvement libératoire de 7,5%, après la déduction forfaitaire de 10% pour les pensions (dans les deux cas). Vous allez voir plus loin !

3. Fiscalité du PERP

PERP Avantages fiscaux

Disons ouvertement que la fiscalité du PERP est très intéressante, car toutes les sommes versées sont déductibles des revenus imposables. Il en est de même pour les intérêts capitalisés qui échappent aux prélèvements sociaux.

Les déductions de cotisation (PERP et Madelin) ne sont pas considérées comme niches fiscales car elles relèvent du droit commun. Donc, elles ne sont pas concernées par le plafonnement global des avantages fiscaux.

Pour avoir plus de clarté et pour faciliter la compréhension, je vous propose d’examiner la fiscalité du PERP en deux parties :

- Fiscalité pendant la phase de constitution de l’épargne-retraite

- Fiscalité pendant la phase de restitution de l’épargne-retraite

+

Fiscalité PERP pendant la phase de constitution de l’épargne-retraite (avant la retraite)

1. Déductibilité des cotisations PERP

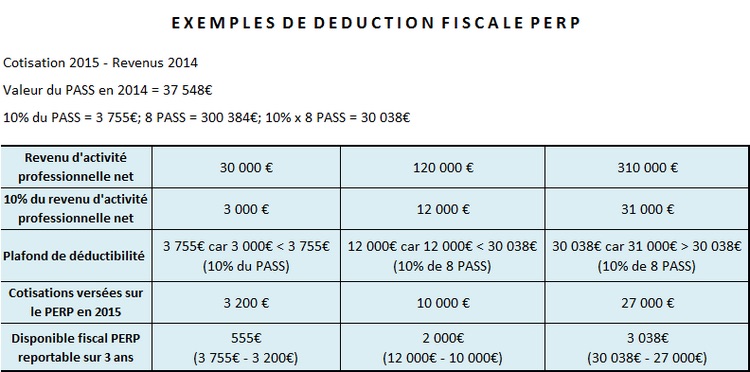

Les sommes versées sur un PERP sont déductibles du revenu global du souscripteur, pour chaque membre du foyer fiscal. Mais cette déduction est plafonnée

– soit à 10% des revenus professionnels nets de l’année N-1 avec un maximum de 8 plafonds annuels de la sécurité sociale (PASS) N-1

– soit à 10% du PASS N-1

Concrètement : pour calculer la dernière déduction fiscale, il convient de prendre les cotisations de 2015 moins les revenus de 2014.

Exemples de déduction fiscale PERP

Attention ! Pour obtenir le montant du disponible fiscal PERP, il convient de déduire de l’enveloppe globale les cotisations versées de l’année précédente (année N-1) dans le cadre de régime de retraite supplémentaire :

- Les cotisations de retraite de l’employeur et du salarié, versées dans le cadre des contrats Article 83 (contrat collectif)

- Des sommes versées par l’employeur ou par le salarié sur le PERCO qui sont exonérées d’impôt sur le revenu

- Des cotisations aux régimes de retraite Madelin ou Madelin agricole

Si le disponible PERP n’est pas entièrement utilisé au cours d’une année, il peut l’être au cours de l’une des trois années suivantes. Un conseil pratique : consultez votre dernier avis d’imposition sur lequel l’administration fiscale donne le montant de l’enveloppe disponible pour les versements de l’année.

Dans un couple non marié le plafond est individuel.

Dans un couple marié ou pacsé le plafond est commun. Donc si l’un des deux n’a pas utilisé ses droits, l’autre peut récupérer à son compte son plafond non utilisé, ce qui augmente l’intérêt de détention du PERP.

Autre point positif : l’avantage fiscal tiré de cette déduction n’entre pas dans le plafonnement global des niches fiscales, fixé à 10 000€ pour 2015.

Il ressort des exemples que plus le niveau d’imposition est important, plus la réduction est significative. Le PERP est donc rentable pour les contribuables les plus taxés. Si on est non imposable ou dans la tranche à 5,5% le PERP n’a que peu d’intérêt car on bloque une partie de l’épargne jusqu’à la retraite pour économiser peu d’impôt. Dans ce cas, il est plutôt conseillé de se diriger vers un placement d’assurance-vie qui pourra offrir à peu près le même rendement, en plus de la disponibilité.

Il faut savoir que les cotisations Madelin versées au titre de la retraite diminuent les limites PERP.

Si vous êtes titulaire d’un PERCO et d’un contrat Madelin, vous devez être particulièrement vigilant parce que le plafond de déduction fiscale d’un PERP comprend aussi l’abondement au PERCO et les cotisations versées sur le contrat Madelin.

Le montant de l’abondement PERCO est prioritaire sur celui du PERP c’est-à-dire il faut d’abord imputer le montant de l’abondement PERCO sur le montant global de l’enveloppe fiscale, ensuite on dispose d’un solde qui est égal au montant du versement qui peut être effectué sur le PERP. Pour 2016, le montant maximum de l’abondement au PERCO est de 2 fois 8% du PASS (soit 6 178.56€).

2. Fiscalité en cas de déblocages anticipés

Les rachats exceptionnels prévus dans les cas précités sont exonérés d’impôt sur le revenu quelle que soit la durée du contrat.

3. Fiscalité en cas de décès

Si le souscripteur décède pendant la phase de constitution de l’épargne-retraite (ou pendant la phase de rente), la rente viagère versée au(x) bénéficiaire(s) est soumise à l’impôt sur le revenu après la déduction de l’abattement de 10% et aux prélèvements sociaux de 7,4% dont 4,2% sont déductibles. Par contre, la rente est exonérée de droit de succession si elle versée au profit du conjoint survivant ou en ligne directe (enfant, petits-enfants).

+

Fiscalité PERP pendant la phase de restitution de l’épargne-retraite (à la retraite)

La rente viagère est imposable à l’impôt sur le revenu après l’application de l’abattement de 10% qui est commun à l’ensemble des pensions reçues. Cet abattement est plafonné à 3 711€ par foyer fiscal pour l’année 2016.

Elle est également assujettie aux prélèvements sociaux qui sont directement prélevés par l’assureur.

Les prélèvements sociaux appliqués sont les suivants :

- CSG : 6,6% (dans certain cas ce taux peut être ramené à 3,8%)

- CRDS : 0,5%

- Cotisation d’assurance maladie : 1%

Je précise que ces prélèvements sont également appliqués sur la rente versée en cas d’invalidité, en cas de rente de réversion et rentes temporaires d’éducation.

La rente ne fait pas partie de la succession de l’adhérent, sous réserve de l’application de l’article 757B du CGI.

+

Fiscalité PERP en cas de sortie en capital

En cas de déblocage anticipé, le rachat est exonéré d’impôt mais subit les prélèvements sociaux sur les intérêts. Le rachat du PERP doit être intégré dans le patrimoine des redevables pour sa valeur de rachat au 1er janvier de l’année d’imposition et rentre dans l’assiette de calcul de l’ISF.

En cas de sortie en capital à la retraite pour achat de la résidence principale, le capital versé est soumis à l’impôt sur le revenu qui pourra être étalé sur cinq ans sur la demande de l’adhérent. Il est également soumis au prélèvement forfaitaire libératoire de l’impôt sur le revenu au taux de 7,5% (après l’abattement de 10%).

+

PERP et ISF

Avant la sortie en rente : Ne comportant pas de valeur de rachat, l’épargne versée sur le PERP est exonérée d’ISF. Pendant cette période, seules les valeurs nominales des versements effectués après l’âge de 70 ans sont soumises à l’impôt sur la fortune. Par conséquent, le PERP est un outil très intéressant pour réduire l’assiette taxable à l’ISF et donc réduire le montant de l’impôt.

Pendant la rente : la valeur en capital du contrat reste exonérée sous réserve que les conditions suivantes soient remplies :

- Les versements ont été effectués d’une façon régulière et échelonnée pendant au moins 15 ans. Il est donc conseillé, comme dans le cas du contrat Madelin, de mettre en place des versements programmés (au moins annuels)

- Le PERP était souscrit avant le 01/01/2011 et la liquidation de la rente n’intervient qu’après la liquidation de la pension (donc après la cessation de l’activité professionnelle) ou qu’après 62 ans, l’âge de départ à la retraite à taux plein.

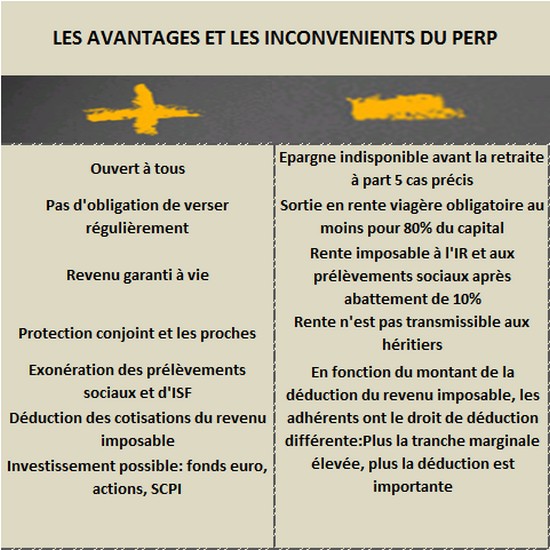

4. Avantages et inconvénients du PERP

Tableau les avantages et les inconvénients du PERP.

Pourquoi et pour qui peut-on recommander le PERP?

L’un des avantages majeurs du PERP qu’il est accessible à tout le monde. Pour des raisons fiscales, plus la tranche marginale est élevée, plus la déduction est élevée. C’est valable pour tout le monde ! Mais prenons le cas d’un TNS qui un jour sort de son statut et devient salarié ou chef d’entreprise, son contrat Madelin sera mis en réduction, par contre le PERP continue sa vie, il peut être maintenu et alimenté. Par conséquent, le PERP permet de s’adapter au changement de la situation professionnelle et personnelle

Le PERP est plus souple qu’un contrat Madelin. Voyons!

Vous vous souvenez des contraintes du contrat Madelin :

- L’obligation de la cotisation continue et du choix du montant maximum de la cotisation annuelle. Par contre, sur le PERP le montant n’est pas plafonné mais la déductibilité des versements doit tenir compte du PASS de la Sécurité Sociale qui est revalorisé chaque année. (Rappel : 38 040€ pour 2015 et 38 616€ pour 2016)

- Sur un contrat Madelin il n’y a pas de possibilité de sortir en capital. Par contre sur un PERP, la loi permet de récupérer 20% en capital, sans conditions, le reste sous forme de rente.

Le PERP permet de protéger le conjoint du TNS (valable pour tout le monde) ce qui est un avantage non négligeable en sachant que leur système est encore plus vulnérable que celui des salariés. Par le fait que le plafond d’épargne retraite des conjoints mariés ou pacsés peut être mutualisé, le conjoint peut utiliser le plafond d’épargne retraite du TNS pour se constituer une épargne retraite à son nom.

Le PERP constitue un moyen de prévoyance pour le survivant conjoint en cas de décès du titulaire du contrat.

5. Conclusion : PERP et contrat d’assurance-vie : sont-ils complémentaires ?

Comparaison PERP Assurance vie

Oui. Comme je le disais plus haut, opposer l’un à l’autre ne sert à rien, il vaut mieux les voir dans leur complémentarité.

Le contrat d’assurance vie est plus souple : les versements ne sont ni limités, ni plafonnés, le retrait est libre à n’importe quel moment. Attention quand même à la fiscalité avant et après 8 ans !

Le PERP permet d’alléger l’impôt sur le revenu, la rente est versée à vie. La constitution de cette rente permet d’éviter la chute brutale de train de vie. Il est aussi vrai que cette constitution est un processus de long terme et demande un certain effort financier.

Le PERP vous apporte un complément de revenus à la sortie de la retraite. Il est à privilégier sur l’assurance vie pour tous ceux pour qui la tranche marginale d’imposition est supérieure ou égale à 30% en raison de l’avantage fiscal et de la rente viagère plus élevée.

La rente du PERP peut partiellement ou totalement compenser la baisse de revenus. Les sommes mises de côté sur l’assurance vie peuvent financer d’autre projet.

En cas de décès, le conjoint survivant pourra compter sur la réversion du PERP.

Détenant un PERP et un (ou plusieurs) contrats d’assurance-vie, on a la possibilité de désigner deux personnes comme bénéficiaires en cas de décès.

Prenons l’exemple d’un couple où monsieur a un PERP d’un montant de 200 000€ et une assurance vie de 300 000€. Madame est désignée comme bénéficiaire de celle-ci. Monsieur a une retraite mensuelle de 2 300€ complétée par 500€ de rente issue de son PERP. Madame touche 2 000€ de rente. Après le décès du Monsieur, Madame ne perçoit pas de pension de réversion car son revenu excède le plafond (19 822€ par an) sans couvrir ses charges.

La rente de 500€ issue du PERP de Monsieur, et avec le capital issu du contrat d’assurance vie de Monsieur dont elle est bénéficiaire, elle pourra mettre en place des rachats partiels programmés pour assumer ses obligations financières.

Il est possible de sortir en rente ou en capital sur un contrat d’assurance-vie, le choix du bénéficiaire est libre.

Les réversions de rentes viagères entre parents et ligne directe ne supportent pas de droits de succession. Quant aux contrats d’assurance-vie, il convient de séparer les versements avant et après 70 ans : avant pas d’impôt jusqu’à 152 000 par bénéficiaire ; seuls les versements après 70 ans sont soumis aux droits de succession, pas les plus-values, après l’application de abattement de 30 500€.

Le transfert de PERP vers un autre contrat de même nature est possible, en cas d’un contrat d’assurance-vie la même opération est impossible sans avoir des conséquences fiscales.

Vous souhaitez avoir une bonne retraite? Réduire votre fiscalité? Vous avez des questions sur le PERP? Nous vous proposons de nous contacter gratuitement en remplissant le formulaire ci-dessous.