Comprendre la fiscalité française en 2026 n’a jamais été aussi essentiel. Entre hausse de certaines contributions, ajustements des barèmes, renforcement des contrôles et nouvelles niches ciblées, résidents comme non‑résidents se retrouvent face à un système dense… mais riche en leviers d’optimisation pour qui sait les manier.

L’objectif n’est plus seulement de réduire ses impôts, mais de payer de manière juste et stratégique en utilisant des dispositifs alignés sur les priorités publiques : transition énergétique, investissement productif, logement et soutien associatif.

L’article qui suit propose un véritable parcours guidé dans la Fiscalite en France 2026 : le guide complet d’optimisation pour residents et non-residents, en croisant plusieurs angles : impôt sur le revenu, prélèvements sociaux, patrimoine immobilier, aides à la rénovation énergétique, statut des non‑résidents, travailleurs transfrontaliers, micro‑entrepreneurs et nouveaux impôts ciblant certains patrimoines.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Impôt sur le revenu : un barème stable… sous pression

En 2026, l’impôt sur le revenu reste calculé selon un barème progressif par tranches, appliqué après quotient familial et abattements. Le gouvernement a renoncé au gel complet de l’échelle qui aurait rapporté près de 1,9 milliard d’euros et fait basculer environ 200 000 foyers modestes dans l’impôt. À la place, les tranches ont été revalorisées de 0,9 %, à peine de quoi suivre l’inflation mesurée l’année précédente.

Pour les revenus 2025 déclarés au printemps 2026, les principales tranches sont les suivantes pour une part de quotient familial :

| Tranche de revenu net imposable (par part) | Taux marginal |

|---|---|

| Jusqu’à 11 600 € | 0 % |

| 11 601 € à 29 579 € | 11 % |

| 29 580 € à 84 577 € | 30 % |

| 84 578 € à 181 917 € | 41 % |

| Au‑delà de 181 917 € | 45 % |

Seuls les revenus soumis au barème progressif profitent de cette indexation de 0,9 %. Les revenus déjà traités à taux forfaitaire – notamment via le prélèvement forfaitaire unique (PFU) sur les revenus du capital – ne bénéficient d’aucune correction pour l’inflation.

En 2024, la charge fiscale globale (impôts et cotisations) représente environ 45 % du PIB en France, soit un niveau supérieur à la moyenne de l’UE qui s’élève à 40,4 %.

Contribution différentielle sur les hauts revenus : un plancher d’imposition

La France a instauré une contribution différentiel sur les hauts revenus (CDHR), pensée comme un plancher d’imposition global. Elle vise à garantir qu’au‑delà d’un certain niveau de revenus, le taux moyen d’impôt ne descende pas en dessous de 20 %, même en combinant niches et revenus soumis au PFU.

– 250 000 € pour une personne seule ;

– 500 000 € pour un couple soumis à imposition commune.

Le mécanisme cible particulièrement les contribuables qui tirent une part significative de leurs revenus de dividendes ou de plus‑values mobilières imposés au PFU. La loi de finances 2026 a affiné les règles en cas de changement de situation familiale (mariage, divorce, décès) et de départ ou arrivée en France, en étendant aux trois années antérieures l’examen des revenus pris en compte dans la lissage des revenus exceptionnels.

Pour un haut revenu qui structure fortement ses placements via le PFU, la stratégie consiste désormais à simuler systématiquement l’effet du barème progressif, du PFU et de la CDHR, afin de limiter la sur‑imposition liée à ce plancher de 20 %.

Revenus du capital : un PFU alourdi par la hausse des prélèvements sociaux

Le PFU (prélèvement forfaitaire unique) sur les revenus du capital reste fixé à 12,8 % au titre de l’impôt sur le revenu. En revanche, les prélèvements sociaux sur les revenus du capital ont été relevés : la CSG sur ces revenus est passée de 9,2 % à 10,6 %, portant le taux global de contributions sociales à 18,6 % (10,6 % de CSG, 0,5 % de CRDS, 7,5 % de prélèvement de solidarité).

Concrètement, le “taux global” du PFU devient :

| Composante | Taux 2025 | Taux 2026 |

|---|---|---|

| Impôt sur le revenu (PFU) | 12,8 % | 12,8 % |

| Prélèvements sociaux sur le capital | 17,2 % | 18,6 % |

| Total PFU | 30,0 % | 31,4 % |

Cette hausse touche en priorité les dividendes, intérêts, plus‑values mobilières, mais aussi certains produits de placement. Elle ne s’applique toutefois pas :

– aux revenus fonciers et plus‑values immobilières des résidents ;

– à certains produits d’épargne ancienne (PEL/CEL antérieurs) ;

– à des revenus assortis de régimes spécifiques.

Pour les non‑résidents, le paysage est encore plus contrasté : selon qu’ils sont affiliés à un régime de sécurité sociale dans l’UE/EEE/Suisse/UK ou non, ils peuvent rester à un taux de solidarité de 7,5 % ou monter jusqu’à 18,6 %. Cette distinction devient stratégique dans les arbitrages de résidence sociale et fiscale.

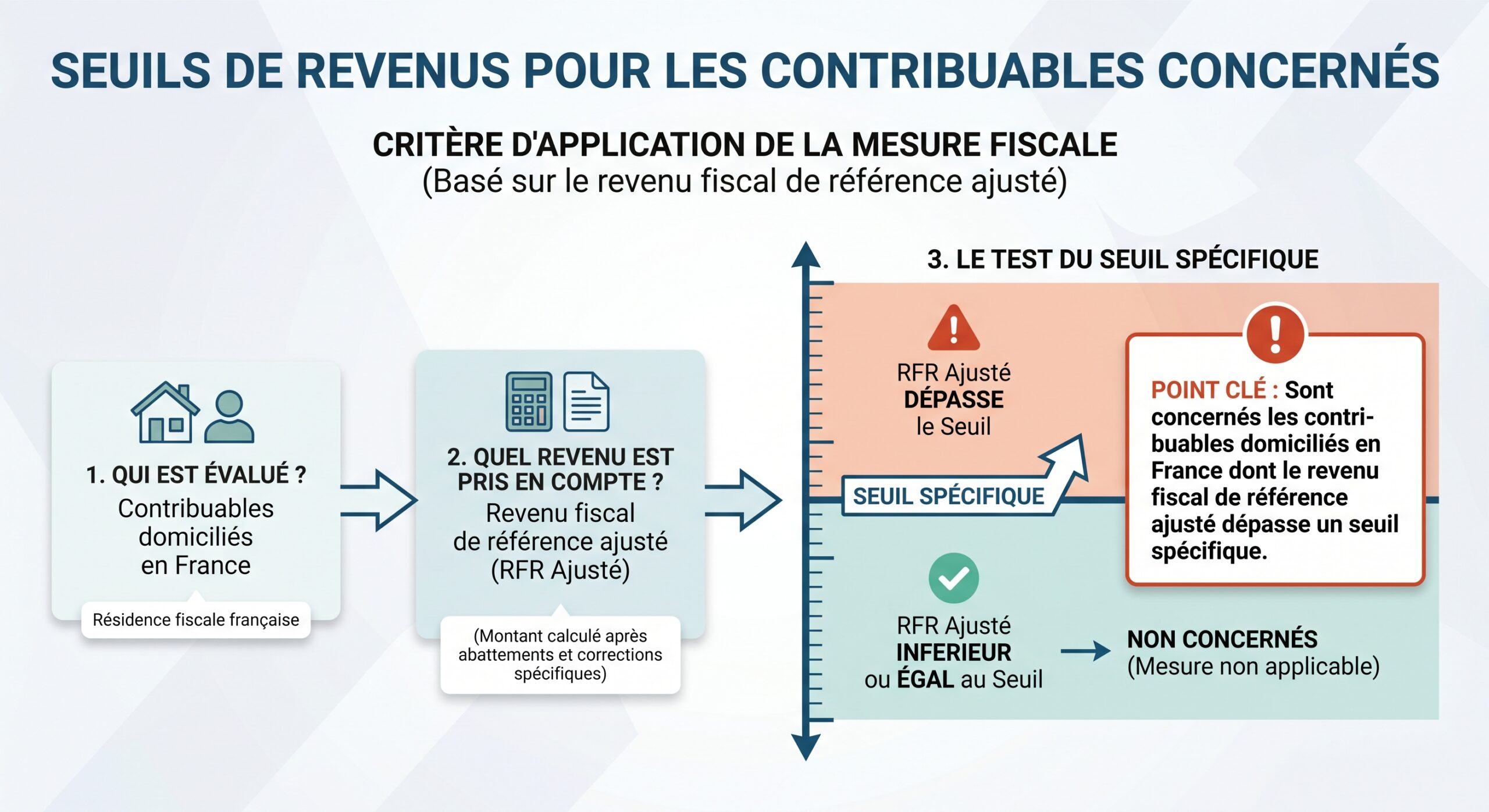

Résidents vs non‑résidents : deux régimes, des ponts et des pièges

La ligne de partage fondamentale demeure la notion de résidence fiscale. Un individu est considéré comme résident fiscal de France dès lors que son foyer, son lieu de séjour principal (plus de 183 jours), son activité professionnelle principale ou le centre de ses intérêts économiques se trouvent en France. À défaut, il est traité comme non‑résident, mais peut rester imposable en France sur ses revenus de source française.

Résidents : imposition mondiale, mais arsenal d’optimisation complet

Un résident fiscal français est imposé sur l’ensemble de ses revenus mondiaux, sous réserve des conventions de non‑double imposition. En contrepartie, il a accès à la totalité des dispositifs de réduction, crédit d’impôt, déductions et régimes de faveur :

Optimisez votre impôt grâce à ces dispositifs clés : immobilier, épargne retraite, dons, emploi à domicile, investissements ciblés et rénovation énergétique.

Bénéficiez des régimes déficit foncier, Monuments Historiques, Denormandie, Loc’Avantages et du nouveau dispositif Jeanbrun pour réduire votre base imposable.

Déduisez jusqu’à 10 % de vos revenus professionnels (plafond : 10 % de 8 PASS) avec le Plan d’Épargne Retraite.

Soutenez associations, fondations ou causes patrimoniales avec un crédit d’impôt porté jusqu’à 75 % selon les nouveaux plafonds.

Profitez d’un crédit d’impôt maintenu pour l’emploi d’un salarié à domicile, malgré un plafond abaissé.

Investissez dans les FCPI (JEI), FIP spécifiques ou SOFICA pour bénéficier d’avantages fiscaux attractifs.

Accédez au Crédit d’impôt nouvelle version, MaPrimeRénov’ et l’éco-PTZ pour financer vos travaux de rénovation.

L’optimisation consiste donc à articuler revenu, patrimoine, situation familiale et horizon de détention, pour utiliser les plafonds de niches (10 000 € pour la plupart des réductions, 18 000 € pour certains investissements outre‑mer ou audiovisuels), tout en surveillant le déclenchement éventuel de la CDHR ou de l’IFI.

Non‑résidents : imposition limitée, mais taux minimums et formalités serrées

Le non‑résident est, lui, imposé uniquement sur ses revenus de source française (salaire pour un emploi exercé en France, retraite versée par un organisme français, revenus fonciers d’immeubles situés en France, plus‑values immobilières françaises, etc.), sous réserve des conventions fiscales. Ces revenus restent soumis au barème progressif et au quotient familial, mais avec une particularité clé : un taux d’imposition minimal.

Pour les revenus 2025 imposés en 2026, ce minimum est fixé à :

– 20 % jusqu’à 29 315 € environ de revenu net imposable de source française ;

– 30 % au‑delà, avec des taux distincts pour les DOM.

Seules deux exceptions permettent d’échapper à ce plancher :

Le taux minimum ne s’applique pas si le calcul normal au barème donne un impôt inférieur à 305 €, ou si le contribuable opte pour le taux moyen mondial et que ce taux est inférieur à 20 % ou 30 % selon les cas.

Ce “taux moyen” suppose de déclarer à l’administration française ses revenus mondiaux à titre informatif. La France ne les impose pas, mais les utilise pour déterminer un taux effectif qui sera appliqué aux seuls revenus français. L’option est particulièrement intéressante pour un non‑résident ayant un revenu mondial modeste mais un pic ponctuel de revenus français (par exemple une grosse prime ou un rachat d’actions), et elle peut faire chuter la facture de plusieurs points de pourcentage.

Sur le plan déclaratif, la rigueur est impérative :

– déclaration 2042‑NR pour les revenus de source française ;

– le cas échéant, 2047 pour les revenus étrangers pris en compte via une convention pour le taux moyen ;

– obligation de déclarer tous les comptes bancaires étrangers, sous peine d’amendes pouvant atteindre 10 000 € par compte non déclaré dans certains cas.

Pour les non‑résidents disposant d’un patrimoine immobilier significatif en France (plus de 1,3 million d’euros nets), l’IFI s’applique selon les mêmes seuils et barème que pour les résidents, mais limité aux biens situés en France. À l’inverse, l’abattement de 30 % sur la résidence principale n’est accessible qu’aux résidents.

Plus‑values immobilières et IFI : arbitrages de détention et de calendrier

L’immobilier reste le terrain favori de la fiscalité française : impôt sur le revenu ou flat tax sur les loyers selon les régimes, prélèvements sociaux, IFI pour les gros patrimoines, taxation spécifique des plus‑values à la revente.

Plus‑values immobilières : durée de détention et statut de résidence

Les plus‑values immobilières des particuliers sont taxées à un taux forfaitaire de 19 % au titre de l’impôt sur le revenu, auquel s’ajoutent des prélèvements sociaux (17,2 % pour les résidents, 18,6 % pour une partie des non‑résidents depuis la hausse de CSG). Un mécanisme d’abattements progressifs en fonction de la durée de détention aboutit à l’exonération totale d’impôt sur le revenu après 17 ans (au lieu de 22 auparavant) et à l’exonération complète de prélèvements sociaux après 30 ans.

Pour les non‑résidents, plusieurs assouplissements ciblés jouent dans le sens de l’optimisation :

Lors de la vente de votre ancienne résidence principale, l’exonération totale est possible si vous vendez avant le 31 décembre de l’année suivant votre départ et que le bien n’a pas été loué ou mis gratuitement à disposition. Pour un autre bien, une exonération partielle s’applique aux ressortissants UE/EEE ayant été résidents fiscaux français au moins deux ans : plafond de 150 000 € de plus-value imposable, avec un délai de 10 ans après le départ (sans limite de temps si le bien reste à votre libre disposition).

Dans un environnement où les taux de prélèvements peuvent monter jusqu’à près de 37,6 % pour certains non‑résidents hors UE/EEE (19 % d’IR + 18,6 % de prélèvements sociaux) et même dépasser 90 % dans le cas de territoires non coopératifs (taux spécifiques de 75 % sur certaines plus‑values), le recours à un représentant fiscal agréé, la vérification du régime applicable (affiliation sociale européenne ou non) et la bonne exploitation des abattements de durée deviennent des outils d’ingénierie fiscale à part entière.

IFI : patrimoine immobilier ciblé, mais optimisable

L’Impôt sur la Fortune Immobilière (IFI) ne taxe que les actifs immobiliers, directs ou via sociétés, dès lors que la valeur nette excède 1,3 million d’euros. Le barème 2026 reste celui en vigueur ces dernières années :

| Fraction de patrimoine net taxable | Taux IFI |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| 800 001 € à 1 300 000 € | 0,50 % |

| 1 300 001 € à 2 570 000 € | 0,70 % |

| 2 570 001 € à 5 000 000 € | 1,00 % |

| 5 000 001 € à 10 000 000 € | 1,25 % |

| Au‑delà de 10 000 000 € | 1,50 % |

Plusieurs leviers permettent d’en maîtriser le coût :

Règles clés de l’impôt sur la fortune immobilière (IFI) : décote, abattements, exemptions et plafonnement

Pour un patrimoine entre 1,3 et 1,4 million d’euros, appliquez la formule : 17 500 – 1,25 % du patrimoine net pour lisser l’entrée dans l’IFI.

Les résidents fiscaux français bénéficient d’un abattement de 30 % sur la valeur de leur résidence principale.

Immeubles professionnels, holdings animatrices, terres agricoles en baux longs, forêts et groupements forestiers (jusqu’à 75 % d’exonération sous conditions) sont exemptés.

Les dettes liées aux actifs imposables (emprunts, travaux, taxe foncière) sont déductibles, avec un plafonnement au-delà de 5 millions d’euros de patrimoine.

L’ensemble IR + prélèvements sociaux + IFI est plafonné à 75 % des revenus de l’année précédente.

L’IFI des non‑résidents ne porte que sur leurs biens immobiliers français, mais la mécanique du plafonnement (basée sur les seuls revenus français) joue rarement en leur faveur puisque leurs revenus étrangers, souvent prépondérants, ne sont pas retenus dans le calcul du plafond.

La gestion fine de la composition du patrimoine au 1er janvier (date de référence pour la valorisation) – par exemple via démembrement, arbitrages entre immobilier et actifs financiers, dons défiscalisants (réduction IFI de 75 % des dons, plafonnée à 50 000 € par an) – est un réflexe de fin d’année pour de nombreux foyers patrimoniaux.

Transition énergétique : CITE 2026, MaPrimeRénov’, entreprises… un bloc clé d’optimisation

L’un des axes les plus clairs de la politique fiscale française reste la transition énergétique du parc immobilier. La loi “Climat et résilience”, la montée en puissance de MaPrimeRénov’ et maintenant le retour d’un crédit d’impôt ciblé (CITE 2026) dessinent une stratégie durable : rendre la rénovation performante physiquement attractive, fiscalement rentable.

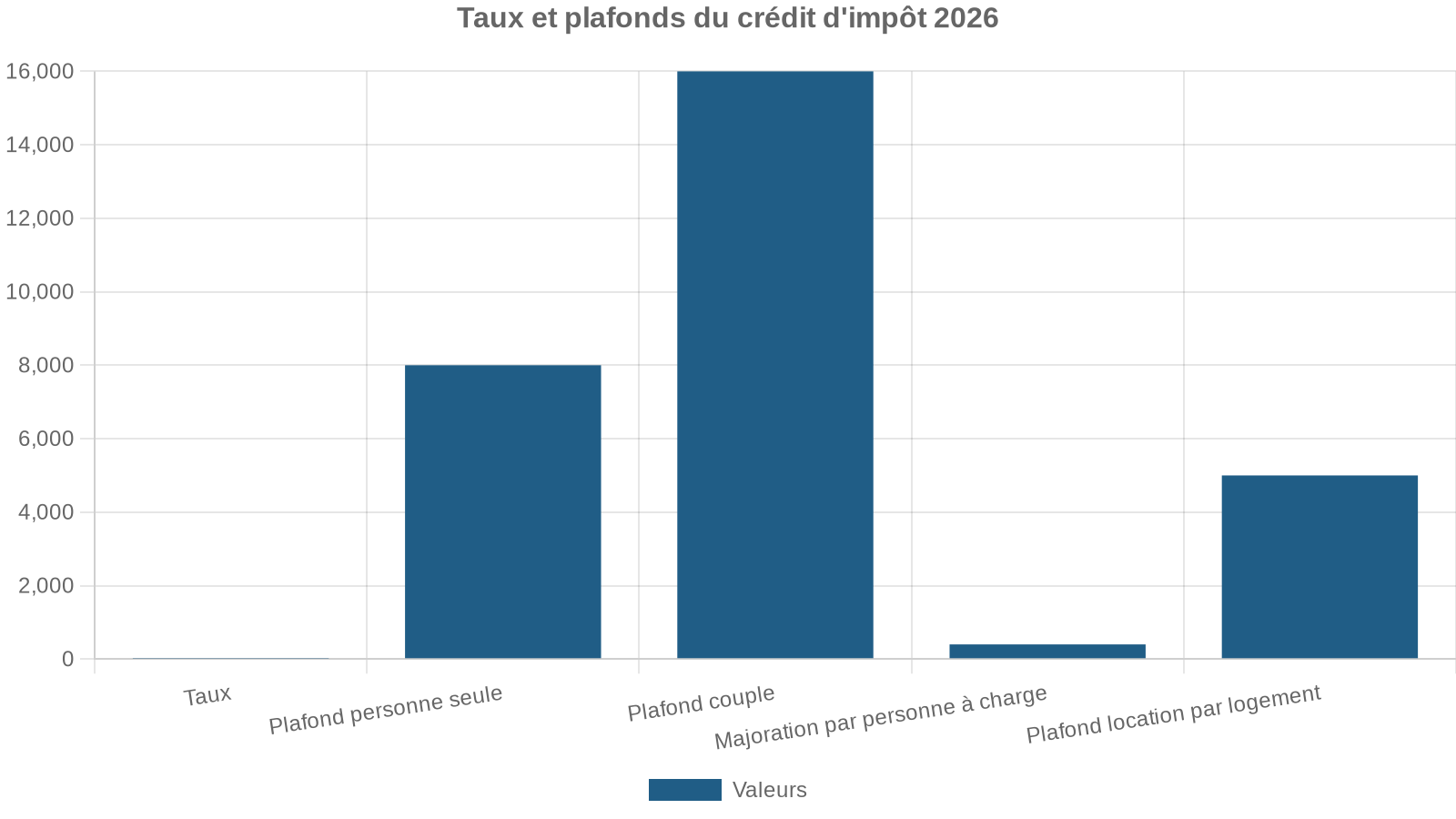

CITE 2026 : retour encadré du crédit d’impôt

Le gouvernement a réactivé en 2026 un Crédit d’Impôt pour la Transition Énergétique (CITE), avec des modalités actualisées. Il s’agit d’un crédit d’impôt : il vient en déduction de l’impôt dû, et l’excédent est remboursé si le crédit dépasse l’impôt.

Les grandes lignes sont les suivantes :

Pour un chantier de 10 000 € d’isolation par exemple, le crédit d’impôt s’élève à 1 500 €. S’il n’y a pas d’impôt à payer, ce montant est versé au contribuable.

MaPrimeRénov’ : subventions massives et scénarios de rénovation

À côté du CITE, MaPrimeRénov’ reste la principale aide directe. Elle est versée par l’Anah (Agence nationale de l’habitat) et couvre une large gamme de travaux : chauffage, eau chaude, isolation par l’intérieur ou l’extérieur, menuiseries, ventilation double flux, solaire thermique.

Elle se décline en deux grandes voies :

– “Monogeste” : aide concentrée sur un seul poste (par exemple chaudière, poêle, ITE) avec des montants variables selon le niveau de revenus (très modestes, modestes, intermédiaires, supérieurs) ;

– “Rénovation d’ampleur” : bouquet de travaux avec obligation de gain d’au moins deux classes énergétiques sur le DPE, accompagnement obligatoire par un “MonAccompagnateurRénov’”, cumul possible avec CEE (certificats d’économies d’énergie) et parfois aides locales.

Les barèmes peuvent couvrir jusqu’à 90 % du coût des travaux pour les ménages très modestes, avec des plafonds par type d’équipement. Par exemple :

Le montant maximal de l’aide pour l’installation d’une pompe à chaleur air‑eau peut atteindre 5 000 € pour un foyer très modeste.

Du point de vue fiscal, l’optimisation consiste à articuler les aides (MaPrimeRénov’, CEE, aides locales, éco‑PTZ) et le CITE, en respectant l’ordre logique : d’abord mobiliser les subventions, ensuite calculer le crédit d’impôt sur les dépenses résiduelles.

Entreprises : crédit d’impôt rénovation des bâtiments tertiaires

Les entreprises ne sont pas en reste : un crédit d’impôt spécifique récompense les travaux de rénovation énergétique sur des bâtiments tertiaires achevés depuis au moins deux ans. Il vise les PME relevant d’un régime réel d’imposition, qui investissent dans :

– isolation ;

– systèmes de chauffage ou de refroidissement performants (PAC répondant à des seuils de performance saisonnière) ;

– équipements améliorant significativement la performance énergétique.

Le crédit est de 30 % des dépenses éligibles (hors subventions et CEE), dans la limite de 25 000 € par entreprise. Là encore, les factures doivent être précises et les équipements conformes à des normes techniques détaillées. Pour un chef d’entreprise, combiner ce crédit avec des aides de l’ADEME, des prêts verts de Bpifrance ou des dispositifs régionaux permet de réduire très sensiblement le reste à charge.

Micro‑entrepreneurs, indépendants, transfrontaliers : des régimes sous surveillance

La Fiscalite en France 2026 : le guide complet d’optimisation pour residents et non-residents serait incomplet sans zoomer sur des profils de plus en plus nombreux : micro‑entrepreneurs, indépendants, frontaliers.

Micro‑entrepreneurs : hausses de charges et nouvelles obligations

En 2026, plus de la moitié des travailleurs indépendants relèvent du régime micro. Leurs grands marqueurs fiscaux et sociaux :

– plafonds de chiffre d’affaires relevés pour le micro : 203 100 € pour la vente de biens et l’hébergement, 83 600 € pour les prestations de services et les professions libérales ;

– régime micro‑fiscal (abattement forfaitaire de 71 %, 50 % ou 34 % selon l’activité, avec minimum de 305 €) et possible option pour le versement libératoire de l’impôt sur le revenu, sous condition de revenu fiscal de référence ;

– taux de cotisations sociales en hausse pour les professions libérales non réglementées (25,6 % du chiffre d’affaires en 2026 contre 24,6 % en 2025), avec accent mis sur la couverture maladie et la retraite complémentaire.

À cela s’ajoute la réforme de la facturation électronique :

À partir de septembre 2026, tous les assujettis à la TVA, y compris les micro-entreprises en franchise, devront pouvoir recevoir des factures électroniques. Puis, dès 2027, l’émission de factures électroniques en B2B deviendra obligatoire, avec une remontée automatique des données à l’administration via des plateformes agréées.

Côté optimisation, un micro‑entrepreneur joue sur plusieurs leviers :

– arbitrer entre abattement forfaitaire et régime réel (si les charges réelles dépassent largement l’abattement, le réel peut s’avérer plus intéressant) ;

– décider ou non d’opter pour le versement libératoire, selon sa tranche marginale d’impôt ;

– utiliser les crédits d’impôt (formation, emploi d’un salarié à domicile, dons) pour réduire sa facture d’IR ;

– maîtriser les seuils de TVA pour ne pas perdre la franchise sans préparation.

Travailleurs frontaliers : double environnement, double vigilance

Les salariés résidant en France mais travaillant en Suisse, Allemagne, Belgique, Italie ou Espagne vivent en permanence dans deux univers fiscaux. Ils restent résidents fiscaux français, mais leur rémunération peut être imposée soit en France, soit dans l’État de travail, selon les conventions.

Dans les régimes frontaliers classiques, le revenu étranger est soit imposé en France avec un crédit d’impôt égal à l’impôt retenu à l’étranger, soit exclusivement imposé dans l’État de résidence. Ce revenu influence toujours le taux effectif d’imposition appliqué aux autres revenus du foyer.

L’optimisation pour un frontalier passe par :

– l’utilisation des frais réels (notamment déplacements domicile‑travail, repas) pour réduire le revenu imposable français plutôt que de se contenter de l’abattement de 10 % ;

– la mobilisation des dispositifs d’épargne retraite (PER) en déduction du revenu global, plafonnés en fonction du revenu professionnel, y compris lorsqu’il est perçu à l’étranger ;

– un calibrage précis du télétravail lorsque des règles de tolérance s’appliquent (par exemple jusqu’à 40 % de télétravail sans basculement de l’imposition pour les frontaliers franco‑suisses, avec contrôle automatisé des jours de télétravail à partir de 2027).

Dans le cas particulier des frontaliers avec la Suisse, le cumul des règles fiscales (convention modifiée en 2025), sociales (télétravail jusqu’à 49,9 % sans changement d’affiliation avec un formulaire A1 à jour) et des dispositifs d’épargne (2e et 3e piliers suisses, PER en France) oblige à raisonner globalement en euros et en francs, sur 10 à 20 ans.

Dons et mécénat : un levier fiscal sous‑estimé

La fiscalité 2026 renforce le rôle des dons dans la réduction d’impôt. Sans entrer dans le détail de chaque case à cocher, quelques éléments structurants :

Les dons aux organismes d’intérêt général bénéficient d’une réduction de 66 % (limite 20 % du revenu, report possible sur 5 ans). Les dons aux associations d’aide aux personnes en difficulté et aux victimes de violences conjugales ouvrent droit à 75 % jusqu’à 2 000 € par an (contre 1 000 € auparavant), soit jusqu’à 1 500 € d’économie d’impôt, puis 66 % au-delà. En 2026, les dons pour la restauration du château de Chambord bénéficient aussi de 75 % dans la limite de 1 000 €, soit 750 € de réduction.

Contrairement à un crédit d’impôt, une réduction n’est pas remboursable : si elle dépasse l’impôt dû, le surplus est perdu (hors mécanismes de report sur 5 ans pour l’excédent de 20 % du revenu imposable). Pour un ménage fortement imposé ne disposant pas de gros leviers patrimoniaux, orienter une partie de son impôt vers des causes choisies reste pourtant l’un des moyens les plus simples de donner du sens à sa fiscalité.

Nouveaux impôts ciblés sur certains patrimoines : holdings et actifs “improductifs”

Une des nouveautés marquantes de la loi de finances 2026 tient à la création d’une taxe sur les actifs non professionnels de certaines holdings patrimoniales contrôlées par un nombre limité de personnes physiques. Après débats, le dispositif a été recentré sur des actifs considérés comme “somptuaires” (résidences secondaires de luxe, yachts, jets privés, œuvres d’art au sein de structures patrimoniales, etc.), avec une taxation annoncée à 2 % ou 20 % selon les versions de texte, assise sur la valeur vénale des actifs.

La logique est claire : il faut cibler les caisses de trésorerie d’entreprises ou les structures interposées qui logent des actifs de jouissance faiblement ou pas imposés en l’absence de distribution. Pour les contribuables concernés, il devient crucial d’agir.

– distinguer ce qui relève réellement d’une activité opérationnelle de ce qui relève de la simple détention patrimoniale ;

– documenter la substance économique des holdings étrangères pour écarter la présomption d’évasion fiscale et éviter l’application de la taxe ;

– articuler cette nouvelle imposition avec l’IFI, qui continue de frapper le patrimoine immobilier.

Là encore, résidents comme non‑résidents ayant des structures françaises ou étrangères sont concernés, puisque la taxe s’applique à des sociétés françaises, mais aussi – via une imposition au niveau de l’associé résident français – à des holdings étrangères lorsqu’elles sont contrôlées par des personnes domiciliées en France.

Stratégies transversales d’optimisation pour 2026

Au‑delà des dispositifs isolés, l’optimisation fiscale en 2026 repose davantage sur la cohérence d’ensemble que sur la chasse aux “bonnes affaires” ponctuelles.

Pour un résident français, quelques axes structurants ressortent :

– organiser le patrimoine entre immobilier, actifs financiers et actifs professionnels pour contenir l’IFI tout en conservant une capacité d’endettement efficace ;

– exploiter le PER et, le cas échéant, d’autres enveloppes retraite avant 70 ans (au‑delà, les versements sur PER ne sont plus déductibles pour les nouveaux versements) ;

– combiner, lorsque c’est pertinent, un investissement locatif générateur de déficit foncier, un dispositif déficitaire patrimonial (type monuments historiques) et un ou deux produits de réduction d’impôt (FCPI‑JEI, dons 75 %) dans la limite des plafonds de niches ;

– planifier les travaux d’efficacité énergétique pour maximiser la combinaison MaPrimeRénov’ + CEE + CITE 2026.

Pour un non‑résident, l’approche change de focale :

– vérifier systématiquement, pour chaque type de revenu, ce que dit la convention fiscale entre la France et le pays de résidence (droit d’imposer, mécanisme d’élimination de la double imposition, taux minimaux) ;

– arbitrer entre le taux minimum de 20 %/30 % et l’option pour le taux moyen mondial ;

– anticiper la cession de biens immobiliers français (calendrier, durée de détention, statut de résidence principale à la date de départ, recours ou non à un représentant fiscal, affiliation sociale dans l’UE ou hors UE) ;

– évaluer l’opportunité de rapatrier ou non des avoirs en France au regard de l’IFI, du nouveau prélèvement sur certains actifs de holdings et des règles d’Exit Tax qui s’appliquent en cas de départ depuis la France.

Pour un travailleur transfrontalier, l’optimisation repose sur un équilibre entre fiscalités et systèmes sociaux. Les leviers clés incluent l’usage des frais réels, l’épargne retraite franco‑suisse, la tolérance de télétravail, les conventions et les barèmes français, permettant d’économiser plusieurs milliers d’euros par an tout en sécurisant les droits sociaux à long terme.

La fiscalité française 2026, loin de se résumer à une hausse générale des prélèvements, fonctionne comme un système de signaux. Elle pénalise davantage certains revenus passifs logés dans des structures patrimoniales ou certains capitaux improductifs, tandis qu’elle continue d’encourager fortement la rénovation énergétique, l’investissement productif, le logement abordable ou le soutien au tissu associatif.

Pour résidents comme non‑résidents, l’enjeu n’est plus seulement de connaître les règles, mais de les organiser dans un véritable plan de route pluriannuel. C’est cette cohérence, plus que la multiplication de petites astuces, qui fait aujourd’hui la différence entre subir la fiscalité française… ou la transformer en levier de stratégie patrimoniale.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.