En 2026, le cadre des droits de succession en France reste, en apparence, d’une stabilité remarquable. Le barème n’a pas été modifié par la loi de finances, les abattements sont gelés jusqu’en 2028 et les grandes lignes du système sont inchangées depuis 2014. Mais derrière cette immobilité se cachent plusieurs réalités lourdes de conséquences : l’érosion monétaire provoquée par l’inflation, une fiscalité très contrastée selon le lien de parenté, et quelques nouveautés ciblées, notamment pour les familles recomposées.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

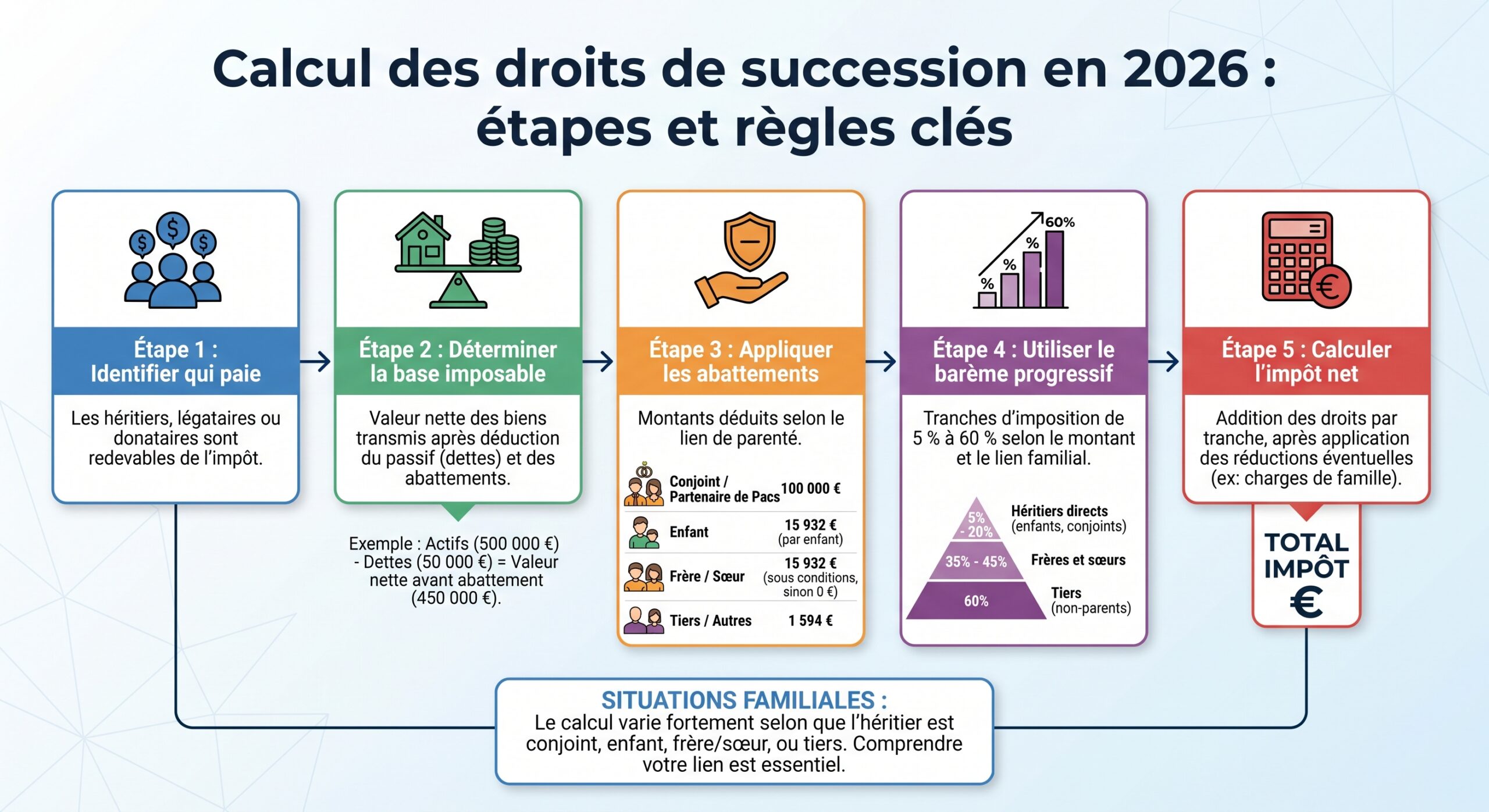

Qui paie des droits de succession, et à partir de quoi ?

En France, ce ne sont pas les successions en elles‑mêmes qui sont imposées, mais chaque héritier individuellement. L’administration calcule les droits sur la part nette recueillie par chacun, après déduction des dettes du défunt et application d’un abattement personnel qui dépend du lien de parenté.

La mécanique suit une séquence claire, codifiée aux articles 777 à 788 du Code général des impôts (CGI) :

La succession de M. Dupont comprend un actif brut de 400 000 € (maison, livrets, meubles). On déduit le passif (prêt immobilier de 50 000 € et frais d’obsèques de 5 000 €), ce qui donne un actif net taxable de 345 000 €. Cet actif est partagé entre ses deux enfants. Chacun bénéficie d’un abattement personnel de 100 000 €, puis la part taxable de chacun (72 500 €) est soumise au barème progressif des droits de succession en ligne directe.

L’impôt est donc calculé « par tête » : plus il y a d’héritiers, plus la part imposable de chacun est morcelée, ce qui limite mécaniquement la progressivité du barème.

Les grandes exonérations : conjoints, partenaires de PACS, frères et sœurs dans certains cas

Avant même de parler d’abattements, plusieurs situations bénéficient d’une exonération totale de droits de succession.

Conjoint survivant et partenaire de PACS

Depuis la loi TEPA du 22 août 2007, le conjoint marié et le partenaire de PACS sont totalement exonérés de droits de succession, sans condition d’âge, de durée de mariage ou de PACS. Cette exonération vaut pour tous les biens reçus au décès, quels que soient leur montant ou leur nature.

Sur le plan civil, le conjoint survivant n’est pas systématiquement héritier de tous les biens : sa part varie selon la présence d’enfants ou d’ascendants, et peut être modifiée via une donation au dernier vivant ou un testament. Cependant, fiscalement, ce qu’il reçoit est totalement exonéré de droits de succession.

À noter : le partenaire de PACS n’est pas héritier automatique. Il doit être institué par testament, mais une fois appelé à la succession, il profite de la même exonération totale que l’époux(se).

Frères et sœurs cohabitants : une exonération très ciblée

Une autre exonération totale existe, plus méconnue, au profit des frères et sœurs lorsqu’ils remplissent simultanément trois conditions au moment du décès :

Pour être considéré comme conjoint survivant, il faut : être célibataire, veuf(ve), divorcé(e) ou séparé(e) judiciairement ; avoir résidé en continu avec le défunt pendant les 5 années qui précèdent le décès ; être âgé de plus de 50 ans ou atteint d’une infirmité empêchant de travailler.

Lorsqu’elles sont réunies, ces conditions effacent purement et simplement les droits de succession pour le frère ou la sœur concerné(e).

Concubins : aucun avantage, taxation maximale

Les concubins, même de longue date, n’entrent dans aucune catégorie privilégiée. Ils ne disposent d’aucun droit successoral automatique et, s’ils sont institués par testament, ils sont fiscalement traités comme tiers :

– abattement minimal de 1 594 € seulement ;

– taxation au taux forfaitaire de 60 % au‑delà.

C’est un fossé spectaculaire avec le traitement des couples mariés ou pacsés, et une des principales raisons pour lesquelles le recours à l’assurance vie est si fréquent pour protéger un concubin.

Les abattements en 2026 : des montants gelés mais structurants

Les abattements constituent la première ligne de défense contre les droits de succession : ils s’appliquent à la part brute recueillie par chaque héritier, avant barème. Ils dépendent du lien de parenté et, dans certains cas, de la situation personnelle (handicap notamment).

En 2026, ces montants sont gelés et le resteront jusqu’au 31 décembre 2028. Ils ne sont plus indexés sur l’inflation depuis 2012, ce qui, avec une inflation moyenne de 3 à 4 % par an, devrait grignoter leur valeur réelle de 10 à 15 % d’ici 2028.

Abattements principaux selon le lien de parenté

Le tableau suivant synthétise les abattements applicables en matière de succession en 2026.

| Bénéficiaire | Abattement en succession (2026) | Observations principales |

|---|---|---|

| Enfant, père ou mère | 100 000 € | En ligne directe ascendante/descendante |

| Petit-enfant (succession directe) | 1 594 € | 100 000 € si représentation d’un parent |

| Arrière-petit-enfant (succession directe) | 1 594 € | 5 310 € en donation, 100 000 € si représentation |

| Frère ou sœur | 15 932 € | Ou exonération totale sous conditions strictes |

| Neveu ou nièce | 7 967 € | 15 932 € partagé si représentation d’un frère/sœur |

| Autres héritiers, amis, concubins | 1 594 € | Aucune autre disposition spécifique |

| Héritier handicapé (toute catégorie) | +159 325 € | Abattement supplémentaire, cumulable |

| Conjoint marié / partenaire de PACS | Exonération totale | Aucun droit, donc pas d’abattement chiffré |

Deux éléments méritent d’être soulignés :

Un enfant handicapé peut recevoir jusqu’à 259 325 € sans droits de succession, grâce au cumul de l’abattement de 100 000 € par parent et de l’abattement spécifique de 159 325 €.

Le cas particulier des petits-enfants et de la représentation

Pour les petits-enfants et arrière‑petits‑enfants, il faut distinguer deux situations :

– ils héritent par représentation (leur parent, enfant du défunt, est décédé ou renonce) : ils se partagent alors l’abattement de 100 000 € dont aurait bénéficié leur parent ;

– ils héritent directement alors que leur parent est vivant : ils n’ont en succession qu’un abattement de 1 594 € chacun, loin des 31 865 € prévus pour les donations.

La différence entre succession et donation justifie l’utilisation fréquente des donations aux petits-enfants pour réduire la fiscalité des transmissions intergénérationnelles.

Abattements et délai de rappel fiscal de 15 ans

Les abattements ne se renouvellent pas à chaque décès ou donation, mais sur une période glissante de 15 ans (délai de rappel fiscal en vigueur depuis 2012). Concrètement :

– toute donation consentie moins de 15 ans avant le décès consomme tout ou partie de l’abattement disponible à ce moment‑là ;

– au-delà de 15 ans, les donations sont fiscalement « purgées » : l’abattement est réintégralement reconstitué.

Exemple : un parent a donné 80 000 € à son enfant 10 ans avant son décès. Au moment du décès, il ne reste plus que 20 000 € d’abattement sur les 100 000 €. Si, en revanche, la donation date de plus de 15 ans, l’enfant retrouve la totalité de l’abattement de 100 000 € pour la succession.

Nouveauté 2026 : un abattement spécifique pour les beaux-enfants non adoptés

La principale évolution de 2026 en matière de droits de succession concerne les familles recomposées. Jusqu’ici, un enfant du conjoint ou du partenaire de PACS, non adopté, était traité fiscalement comme un tiers : abattement de 1 594 € puis taux de 60 %. Un régime sans nuance, jugé particulièrement sévère au regard de situations où le lien affectif et éducatif est fort.

Un amendement voté fin 2025 change la donne à compter du 1er janvier 2026 :

– l’enfant du conjoint ou du partenaire de PACS, non adopté mais effectivement élevé par le défunt, bénéficie d’un abattement de 15 932 € ;

– au‑delà de cet abattement, la taxation reste au taux forfaitaire de 60 %.

Cet abattement aligne les beaux‑enfants sur le niveau accordé aux frères et sœurs, sans leur octroyer toutefois le régime privilégié des enfants (abattement de 100 000 € et barème progressif).

Des conditions strictes pour éviter les abus

L’abattement de 15 932 € n’est pas automatique pour tous les beaux-enfants. Le législateur a posé plusieurs conditions très précises :

L’enfant recueilli (sans lien de filiation légal) peut bénéficier d’un abattement de 100 000 € en droits de succession si le défunt en a eu la charge principale et continue depuis le mariage ou PACS avec le parent. Pour un enfant mineur au décès, la prise en charge doit durer au moins 5 ans ou jusqu’au décès ; pour un majeur, 5 ans pendant sa minorité ou 10 ans incluant minorité et majorité.

En pratique, cela limite le bénéfice du nouvel abattement aux situations où le beau‑parent a joué un rôle éducatif durable, assimilable à celui d’un parent.

Avant / Après 2026 : un gain significatif

Pour mesurer l’impact, on peut comparer la fiscalité d’un héritage de 80 000 € reçu par un beau‑enfant non adopté.

| Situation | Abattement appliqué | Base taxable | Taux | Droits dus |

|---|---|---|---|---|

| Avant 2026 (tiers) | 1 594 € | 78 406 € | 60 % | 47 044 € |

| À partir de 2026 (beau-enfant éligible) | 15 932 € | 64 068 € | 60 % | 38 441 € |

L’économie d’impôt atteint 8 603 €, uniquement grâce au nouvel abattement. On reste très loin du régime des enfants (barème progressif entre 5 et 45 %), mais le saut est réel par rapport au traitement antérieur de type « tiers ».

Le barème en ligne directe : de 5 % à 45 %, tranche par tranche

Une fois l’abattement appliqué, la part taxable des enfants, parents, petits‑enfants (en ligne directe) est soumise à un barème progressif, inchangé depuis 2014. Chaque taux s’applique uniquement à la fraction de la base qui relève de la tranche correspondante.

Voici le détail du barème en vigueur en 2026 pour les transmissions en ligne directe :

| Fraction taxable après abattement (par héritier) | Taux de droits de succession |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| De 8 073 à 12 109 € | 10 % |

| De 12 110 à 15 932 € | 15 % |

| De 15 933 à 552 324 € | 20 % |

| De 552 325 à 902 838 € | 30 % |

| De 902 839 à 1 805 677 € | 40 % |

| Au‑delà de 1 805 677 € | 45 % |

Dans la pratique, pour la majorité des successions françaises, la part taxable par enfant reste en‑dessous de 552 324 € ; la tranche la plus souvent rencontrée est donc celle à 20 %.

Exemple simple : 15 000 € taxables pour un enfant

Supposons un enfant qui, après abattement, a une part taxable de 15 000 €. Le calcul se fait par tranches :

– 5 % sur les 8 072 € premiers = 403,60 € ;

– 10 % sur la fraction de 8 073 à 12 109 €, soit 4 037 € = 403,70 € ;

– 15 % sur les 2 891 € restants (15 000 – 12 109) = 433,65 €.

Le taux effectif des droits de succession atteint environ 1,2 % sur la part brute de 100 000 €, incluant l’abattement.

Exemple réaliste : 200 000 € transmis à un enfant

Un parent laisse à son enfant une part brute de 200 000 €.

1. Application de l’abattement de 100 000 € : base taxable = 100 000 €. 2. Application du barème progressif :

– 5 % de 8 072 € = 403,60 €

– 10 % de 4 037 € (12 109 – 8 072) = 403,70 €

– 15 % de 3 823 € (15 932 – 12 109) ≈ 573 €

– 20 % de 84 068 € (100 000 – 15 932) = 16 813,60 €

Montant total de droits : environ 18 193 €. Le taux réel sur la part brute (200 000 €) tourne autour de 9 %.

Exemple : 250 000 € net pour un enfant

Un autre exemple souvent cité : un enfant reçoit une part nette de 250 000 €. Après abattement de 100 000 €, base taxable = 150 000 €.

Le montant des droits dus sur un héritage de 250 000 € après application du calcul par tranches, correspondant à un taux effectif d’environ 11,3 %.

L’effet du nombre d’enfants : la progressivité se lisse

Comme le barème est appliqué à chaque héritier individuellement, la fragmentation d’un même patrimoine entre plusieurs enfants diminue souvent le poids fiscal total.

Prenons un patrimoine de 500 000 € :

– Un enfant unique :

– part brute = 500 000 € ;

– abattement 100 000 € ;

– base taxable 400 000 € ;

– droits ≈ 78 194 € ;

– taux effectif ≈ 15,6 %.

– Deux enfants :

– chacun reçoit 250 000 € ;

– abattement 100 000 € par enfant ;

– base taxable 150 000 € par enfant ;

– droits ≈ 28 194 € par enfant, soit 56 388 € au total.

Résultat : plus de 21 000 € de droits en moins par rapport au scénario « enfant unique », uniquement grâce à la multiplication des abattements et à la progressivité appliquée séparément.

Frères, sœurs, neveux, nièces et autres héritiers : des taux beaucoup plus lourds

Dès que l’on sort de la ligne directe, la fiscalité se durcit rapidement.

Frères et sœurs : deux tranches à 35 % et 45 %

Pour les frères et sœurs, une fois l’abattement de 15 932 € appliqué, la part taxable est soumise à un barème spécifique en deux tranches :

| Fraction taxable après abattement | Taux pour frères et sœurs |

|---|---|

| Jusqu’à 24 430 € | 35 % |

| Au‑delà de 24 430 € | 45 % |

Exemple : un frère hérite de 100 000 €.

– Abattement : 15 932 € ;

– Base taxable : 84 068 €.

Calcul :

– 35 % sur 24 430 € = 8 550,50 € ;

– 45 % sur le reste (84 068 – 24 430 = 59 638 €) ≈ 26 837 €.

Total des droits ≈ 35 388 € (ordre de grandeur de 35 600 € selon les arrondis). Ici, près de un tiers de la part brute est absorbé par l’impôt.

Lorsqu’un frère ou une sœur renonce en faveur de ses propres enfants, les neveux et nièces peuvent bénéficier de l’abattement de 15 932 € (partagé entre eux) et du barème progressif à 35 % puis 45 % au lieu du taux forfaitaire de 55 %, par le mécanisme de la représentation.

Neveux, nièces et parents jusqu’au 4e degré : 55 %

Pour les neveux et nièces héritant directement de leurs oncles ou tantes, la mécanique est simple :

– abattement de 7 967 € ;

– taux unique de 55 % sur le reste.

Même traitement à 55 % pour les autres parents jusqu’au 4e degré (cousins, par exemple), mais avec un abattement standard de 1 594 € seulement.

– abattement : 7 967 € ;

– base taxable : 192 033 € ;

– droits à 55 % : plus de 105 000 €.

Tiers, concubins : 60 % après 1 594 €

Pour les personnes sans lien de parenté, ou au‑delà du 4e degré (amis, concubins, beaux-enfants qui ne remplissent pas les critères de 2026, etc.) :

– abattement symbolique de 1 594 € ;

– taux unique de 60 %.

C’est ce barème qui explique, par exemple, l’attrait massif de l’assurance vie pour transmettre à un concubin ou à un proche non apparenté, car ce support bénéficie d’un régime séparé beaucoup plus favorable (abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans, puis prélèvement spécifique).

Comment se calcule concrètement une succession en 2026 ?

Au‑delà des montants et des taux, la méthode de calcul suit toujours la même logique. Un exemple global permet d’en voir tous les rouages.

Étape 1 : déterminer l’actif net taxable

On commence par établir l’inventaire des biens du défunt (immobilier, comptes, PEA, assurance vie à part, meubles…). Puis on enlève les dettes et certains frais.

Dans un exemple courant :

– résidence principale (1/2 en communauté) : 240 000 € ;

– appartement locatif en propre : 180 000 € ;

– comptes bancaires (quote‑part) : 22 500 € ;

– PEA : 38 000 € ;

– meubles (évalués forfaitairement à 5 % de l’actif) : 24 025 €.

Actif brut : 504 525 €.

On déduit ensuite :

– part de prêt immobilier restant dû : –31 000 € ;

– impôts non payés : –3 200 € ;

– frais d’obsèques (forfait) : –1 500 €.

L’actif net s’élève à 469 825 euros.

Étape 2 : répartir entre les héritiers

Imaginons un couple marié en communauté, avec deux enfants, et que le conjoint est exonéré de droits. La masse successorale (469 825 €) est répartie à parts égales entre les deux enfants :

– part brute par enfant : 469 825 / 2 ≈ 234 913 €.

Étape 3 : appliquer l’abattement personnel

Chaque enfant bénéficie d’un abattement de 100 000 € (en supposant qu’aucune donation antérieure dans les 15 ans n’ait consommé cet abattement) :

– base taxable par enfant : 234 913 – 100 000 = 134 913 €.

Étape 4 : appliquer le barème progressif

On applique alors le barème en ligne directe à ces 134 913 € :

– tranches à 5 %, 10 %, 15 % puis 20 % sur le reste jusqu’à 134 913 €.

Les calculs détaillés donnent des droits de l’ordre de 25 000 € par enfant, soit près de 50 000 € pour les deux. Le taux effectif tourne autour de 10 à 11 % sur la part nette de chacun.

ASPA et succession : quand faut-il rembourser ?

Un autre mécanisme fiscal intervient parfois au décès : le recouvrement de l’Allocation de solidarité aux personnes âgées (ASPA). Il ne s’agit pas de droits de succession à proprement parler, mais d’un remboursement partiel de prestations sociales.

En 2026, les règles sont les suivantes :

Seuil minimal de l’actif net successoral à partir duquel le remboursement de l’ASPA peut être envisagé pour les décès en métropole à compter du 1er janvier 2026.

Pour 2026 :

– plafond annuel pour une personne seule : 8 463,42 € (contre 8 387,93 € en 2025) ;

– plafond annuel pour un couple (marié, pacsé ou concubin) : 11 322,77 € (contre 11 221,78 € en 2025).

Pour connaître le montant total théoriquement récupérable, on multiplie le plafond annuel par le nombre d’années de versement de l’allocation.

Exemple : un bénéficiaire vivant seul, décédé en 2026 après avoir touché l’ASPA pendant 5 ans, et laissant un patrimoine net supérieur au seuil métropolitain :

– montant récupérable = 8 463,42 × 5 = 42 317,10 €.

Ce montant vient en déduction de la succession avant le calcul des droits de succession.

Inflation, gel des abattements : une fiscalité qui se durcit sans réforme

Les barèmes de droits de succession n’ont pas été revalorisés depuis janvier 2014. Parallèlement, les abattements ne sont plus indexés à l’inflation depuis 2012 et resteront gelés au moins jusqu’à fin 2028.

Dans un contexte d’inflation moyenne estimée entre 3 et 4 % par an, la valeur réelle :

– des abattements (100 000 €, 15 932 €, 7 967 €, etc.) ;

– des seuils de tranches du barème (8 072 €, 552 324 €, etc.)

L’érosion attendue de la part non imposée des successions d’ici 2028, ce qui augmente mécaniquement la part soumise à l’impôt.

Donations, assurance vie, Dutreil : l’ombre portée sur les droits de succession

Même si cet article se concentre sur les successions au sens strict, impossible d’ignorer deux leviers majeurs qui interagissent directement avec les droits de succession : les donations et l’assurance vie. À eux deux, ils permettent de réduire très significativement, voire d’annuler dans certains cas, les droits dus au décès.

Donations : même barème, abattements spécifiques

En donation, le barème reste identique à celui des successions, mais les abattements à l’égard des petits-enfants et arrière‑petits‑enfants sont nettement plus généreux :

– 31 865 € entre un grand‑parent et un petit‑enfant ;

– 5 310 € entre un arrière‑grand‑parent et un arrière‑petit‑enfant.

Il existe un abattement de 31 865 € pour les dons de sommes d’argent, applicable si le donateur a moins de 80 ans et le bénéficiaire est majeur (ou émancipé). Cet avantage peut être utilisé en faveur d’enfants, petits-enfants, arrière-petits-enfants, ou à défaut, neveux et nièces.

Tous ces abattements se renouvellent tous les 15 ans et s’additionnent, permettant à un couple avec deux enfants de transmettre, en théorie, plusieurs centaines de milliers d’euros en franchise de droits sur une période de 30 ans.

Assurance vie : un régime « hors succession » très avantageux

Sur le plan fiscal, les capitaux décès de l’assurance vie relèvent d’un régime séparé des droits de succession.

Chaque bénéficiaire bénéficie d’un abattement de 152 500 €. Au-delà, les capitaux sont taxés à 20 % jusqu’à 700 000 €, puis à 31,25 % au-dessus. Ces montants ne sont pas inclus dans la succession civile ni soumis au barème progressif des droits de succession.

– Pour les primes versées après 70 ans :

– un abattement global de 30 500 € s’applique à l’ensemble des bénéficiaires confondus ;

– seules les primes excédant 30 500 € sont réintégrées dans la succession et imposées selon le barème classique, en fonction du lien de parenté ;

– les intérêts et plus‑values du contrat restent exonérés de droits de succession.

Ce régime explique la grande popularité de l’assurance vie comme outil de transmission, notamment pour ceux que le défunt souhaite avantager en dehors du cercle familial immédiat.

Déclaration, délais, pénalités : le rendez-vous avec le fisc

Sur le plan pratique, une succession ne se résume pas à des calculs : elle passe aussi par une déclaration de succession à déposer auprès de l’administration.

La déclaration doit être déposée sous 6 mois (décès en France métropolitaine) ou 12 mois (décès à l’étranger/outre-mer). Tout retard entraîne des intérêts de 0,20 % par mois et une majoration de 10 %. Un échelonnement du paiement est possible, avec intérêts.

Dès qu’il y a un bien immobilier ou que l’actif dépasse 5 000 €, l’intervention d’un notaire est obligatoire. Ses frais, réglementés, tournent en général autour de 1 à 2 % de l’actif brut successoral, et ils sont eux‑mêmes déductibles de l’actif pour le calcul des droits de succession.

Synthèse : une fiscalité stable, mais de plus en plus pesante

En 2026, le paysage des droits de succession en France se caractérise par :

Les grandes lignes du régime en vigueur

Les tranches et taux restent inchangés : 5 à 45 % en ligne directe, 35/45 % pour les frères et sœurs, 55 ou 60 % pour les autres collatéraux et tiers.

Les abattements sont bloqués jusqu’en 2028, ce qui alourdit l’imposition réelle sous l’effet de l’inflation.

Un abattement ciblé est accordé aux beaux-enfants non adoptés, reconnaissant les familles recomposées sans égalité avec les enfants.

Conjoint et partenaire de PACS sont totalement exonérés, les frères et sœurs cohabitants sous conditions aussi, et l’assurance vie conserve son régime favorable.

Ce délai long impose une anticipation poussée pour optimiser les transmissions et éviter un rappel fiscal.

Au final, l’architecture des droits de succession en France en 2026 repose sur un équilibre délicat : une forte protection de la ligne directe modeste ou moyenne, mais une taxation rapidement confiscatoire pour les collatéraux et les tiers. Dans ce cadre, la combinaison des abattements, des donations échelonnées, de l’assurance vie et, pour les chefs d’entreprise, de dispositifs comme le pacte Dutreil, reste la clé pour réduire la facture au moment où se déclenche, inévitablement, le rendez‑vous avec le fisc.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.