Construire un vrai budget de famille en 2026, ce n’est plus seulement remplir un tableau Excel une fois par an. Avec une inflation qui grignote les revenus, des paiements de plus en plus dématérialisés et des abonnements qui s’empilent en silence, un budget familial efficace doit être à la fois chiffré, flexible… et outillé.

Cet article propose une méthode complète et un tour d’horizon des meilleurs outils et applis pour passer d’un budget subi à un véritable tableau de bord familial, adapté au contexte de 2026.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le contexte 2026 avant de bâtir son budget

Avant de parler de méthode, il faut regarder la réalité en face : en 2026, le budget familial moyen est sous pression.

Les études et indicateurs récents montrent plusieurs tendances lourdes. Les dépenses contraintes ont augmenté, notamment le logement, l’énergie, l’assurance et l’auto. Une analyse publiée par un comparateur français indique qu’en janvier 2026, les dépenses incontournables atteignent en moyenne 1 186 € par mois, contre 1 143 € un an plus tôt, soit 34 % du revenu net moyen. Pour les familles modestes, cette part grimpe à 63 %, et pour les 18–24 ans, elle explose jusqu’à 65 % du revenu.

Les dépenses de biens ont reculé de 0,6% au premier trimestre 2026, illustrant l’arbitrage des ménages entre consommation et hausses de coûts fixes.

Autre réalité à intégrer : près de 40 % des Français déclarent ne pas pouvoir faire face à une dépense imprévue de 1 000 € sans s’endetter, selon des enquêtes Eurostat et Banque de France de 2025. Autrement dit, la majorité des foyers vivent sans véritable coussin de sécurité.

Dans ce contexte, un budget familial efficace en 2026 doit reposer sur trois piliers très concrets : une structure simple mais réaliste, une vraie réserve d’urgence et des outils digitaux capables de dompter les flux de paiements devenus invisibles.

Adapter la règle 50/30/20 à la réalité des familles

La règle 50/30/20 est devenue une sorte de « classique » de l’éducation financière. Popularisée au milieu des années 2000 par Elizabeth Warren et sa fille Amelia Warren Tyagi, elle propose de répartir le revenu net mensuel de la manière suivante : 50 % pour les besoins essentiels, 30 % pour les envies, 20 % pour l’épargne et le remboursement de dettes.

Sur le papier, c’est une excellente boussole. Mais en 2026, beaucoup de familles n’entrent plus dans ce moule.

Pourquoi 50/30/20 ne suffit plus telle quelle

L’augmentation des dépenses contraintes rend la barre des 50 % de « besoins » souvent irréaliste pour un foyer avec loyer élevé, enfants, déplacements domicile-travail et assurances. Les chiffres sur les dépenses « incompressibles » le confirment : pour une famille en zone tendue, le logement et l’énergie absorbent déjà une grosse part du budget.

Des experts recommandent d’assumer que la part réservée aux besoins puisse monter à 60 % voire 70 %, à condition de ne pas renoncer à l’épargne.

Nouvelles variantes adaptées à 2026

Plusieurs variantes de la règle émergent, selon la situation familiale :

| Variante | Besoins (essentiels) | Envies / plaisirs | Épargne & dettes | Profils visés |

|---|---|---|---|---|

| 50/30/20 | 50 % | 30 % | 20 % | Foyer stable en zone à coût de vie modéré |

| 60/25/15 | 60 % | 25 % | 15 % | Foyers touchés par l’inflation mais capables d’épargner un peu |

| 60/20/20 | 60 % | 20 % | 20 % | Revenus moyens, effort d’épargne prioritaire |

| 70/20/10 | 70 % | 20 % | 10 % | Budgets très serrés (parent solo, handicap, forte charge de logement) |

| 40/40/20 | 40 % | 40 % | 20 % | Revenus très élevés, besoins largement couverts |

Pour un ménage au SMIC avec un loyer qui dépasse déjà 40 % du revenu, viser 50 % de besoins n’est tout simplement pas réaliste. L’important n’est pas de « cocher la bonne case », mais de conserver la logique : distinguer clairement l’essentiel, le facultatif et l’épargne.

Exemple chiffré pour une famille type

Prenons un couple avec deux enfants, revenus nets cumulés de 3 800 € par mois. En appliquant une variante réaliste de la méthode, on pourrait viser :

– 60 % pour les besoins : 2 280 €

– 25 % pour les envies : 950 €

– 15 % pour l’épargne : 570 €

Une progression par paliers plutôt que la perfection immédiate

En 2026, imposer d’emblée le 50/30/20 « pur » à un foyer déjà en tension est souvent voué à l’échec. Une approche par étapes est beaucoup plus réaliste.

Une progression possible sur un an peut ressembler à ceci :

| Période | Besoins | Envies | Épargne |

|---|---|---|---|

| Mois 1 à 3 | 60 % | 30 % | 10 % |

| Mois 4 à 6 | 58 % | 27 % | 15 % |

| Mois 7 à 12 | 55 % | 25 % | 20 % |

| Au-delà | Objectif de long terme selon la situation |

L’idée est de ne pas attendre d’être « parfait » pour commencer. Un budget 60/25/15 bien appliqué vaut infiniment mieux qu’un 50/30/20 idéal… jamais mis en pratique.

Bâtir un fonds d’urgence familial solide

Tous les chiffres convergent vers la même conclusion : en 2026, la présence ou l’absence d’un fonds d’urgence change tout.

Eurostat et la Banque de France indiquent qu’environ 40 % des ménages ne peuvent pas encaisser un choc de 1 000 € sans recourir au crédit. Or un vrai budget familial efficace doit d’abord protéger le foyer des accidents de la vie courante : panne de voiture, chaudière en rade, lunettes pour un enfant, franchise santé, électroménager à remplacer.

Combien mettre de côté ?

Les recommandations modernes affinent le classique « 3 à 6 mois de dépenses » en fonction de la situation du foyer :

| Situation du foyer | Montant recommandé du fonds d’urgence |

|---|---|

| Salarié en CDI, sans enfants | 3 mois de dépenses essentielles |

| Salarié avec enfants | 4 à 5 mois de dépenses |

| Parent solo | 5 à 6 mois minimum |

| Indépendant / freelance | 6 à 9 mois minimum |

| Personne avec filet social très réduit | 8 à 12 mois |

Important : on parle ici des dépenses essentielles (logement, alimentation, énergie, santé, transport de base, assurances), pas des revenus. Un foyer dont les charges incompressibles s’élèvent à 1 800 € par mois devra donc viser un fonds d’urgence entre 5 400 € (3 mois) et plus de 10 000 € selon sa situation professionnelle et familiale.

Mini-fonds et micro-fonds : une étape intermédiaire

Construire 6 mois d’avance d’un coup est décourageant. La plupart des méthodes récentes recommandent de fractionner l’objectif :

Établissez votre matelas de sécurité progressivement en commençant par les bases, puis en visant des objectifs plus élevés.

Constituez un premier fonds de 150 à 200 € pour faire face aux très petites urgences comme une consultation non prévue ou un petit dépannage imprévu.

Épargnez entre 500 et 1 000 € pour couvrir les pannes courantes, telles que le remplacement de pneus ou des réparations simples sur votre véhicule.

Une fois les premières étapes franchies, visez un fonds équivalent à 1, 3, puis 6 mois de dépenses pour une sécurité financière renforcée.

Concrètement, mettre de côté 100 € par mois permet d’atteindre 1 000 € en dix mois. C’est modeste, mais cela suffit déjà à éviter nombre de découverts à 18 % de TAEG ou de crédits renouvelables toxiques.

Où placer ce coussin de sécurité ?

Les règles d’usage d’un fonds d’urgence sont simples :

1. Il doit être liquide : récupérable en 24–48 heures maximum. 2. Il doit être sécurisé : pas d’actions, pas de crypto, pas de support bloqué avec pénalités. 3. Il doit être séparé des comptes courants pour ne pas être confondu avec de l’argent « disponible ».

En France, les fonds d’urgence peuvent être placés sur un Livret A ou un LDDS. En 2026, ils offrent un taux net d’environ 3 %, un capital 100 % garanti, et des plafonds respectifs de 22 950 € et 12 000 €, suffisants pour un foyer.

Ce n’est qu’une fois ce matelas atteint qu’il devient pertinent de diversifier vers assurance-vie, PEA, SCPI ou PER en fonction des projets et de la fiscalité.

Quand a-t-on le droit de toucher au fonds d’urgence ?

Les pédagogues de la finance personnelle convergent sur trois critères simples pour autoriser un retrait :

– La dépense est nécessaire (pas un caprice, pas un luxe).

– Elle est imprévisible (non prévue au budget annuel).

– Elle est urgente (ne peut pas raisonnablement être reportée).

Une réparation de voiture indispensable pour aller travailler coche ces trois cases. Un smartphone de dernière génération en promotion, non.

Un bon réflexe consiste à écrire noir sur blanc, en famille, la liste des cas où l’on s’autorise à piocher dedans, et tenir un registre des retraits pour ne pas banaliser son usage. Et surtout, lorsqu’il est utilisé, la priorité redevient de le reconstituer, avant tout nouveau projet facultatif.

Dompter les paiements invisibles et les dépenses contraintes

Entre cartes sans contact, paiements mobiles, prélèvements automatiques, achats en un clic et « Buy Now, Pay Later », l’argent ne circule plus comme avant. On ne sort plus les billets, on « effleure » son téléphone. Cette disparition de la friction physique a un impact massif sur la perception des dépenses.

Les données de 2023–2025 sont éclairantes : plus de 68 % des paiements par carte sont désormais sans contact, et plus d’un paiement de proximité sur cinq passe déjà par le mobile. Pour les moins de 35 ans, près de 80 % des transactions sont en sans contact.

Dans ce contexte, un budget familial efficace doit intégrer la traque systématique de trois « angles morts » :

1. Les dépenses invisibles : abonnements, micro-services, frais récurrents. 2. Les paiements fractionnés (3 ou 4 fois sans frais) qui s’accumulent. 3. Les dépenses variables mais régulières (courses, loisirs, transports), où la perte de repère est la plus forte avec le sans contact.

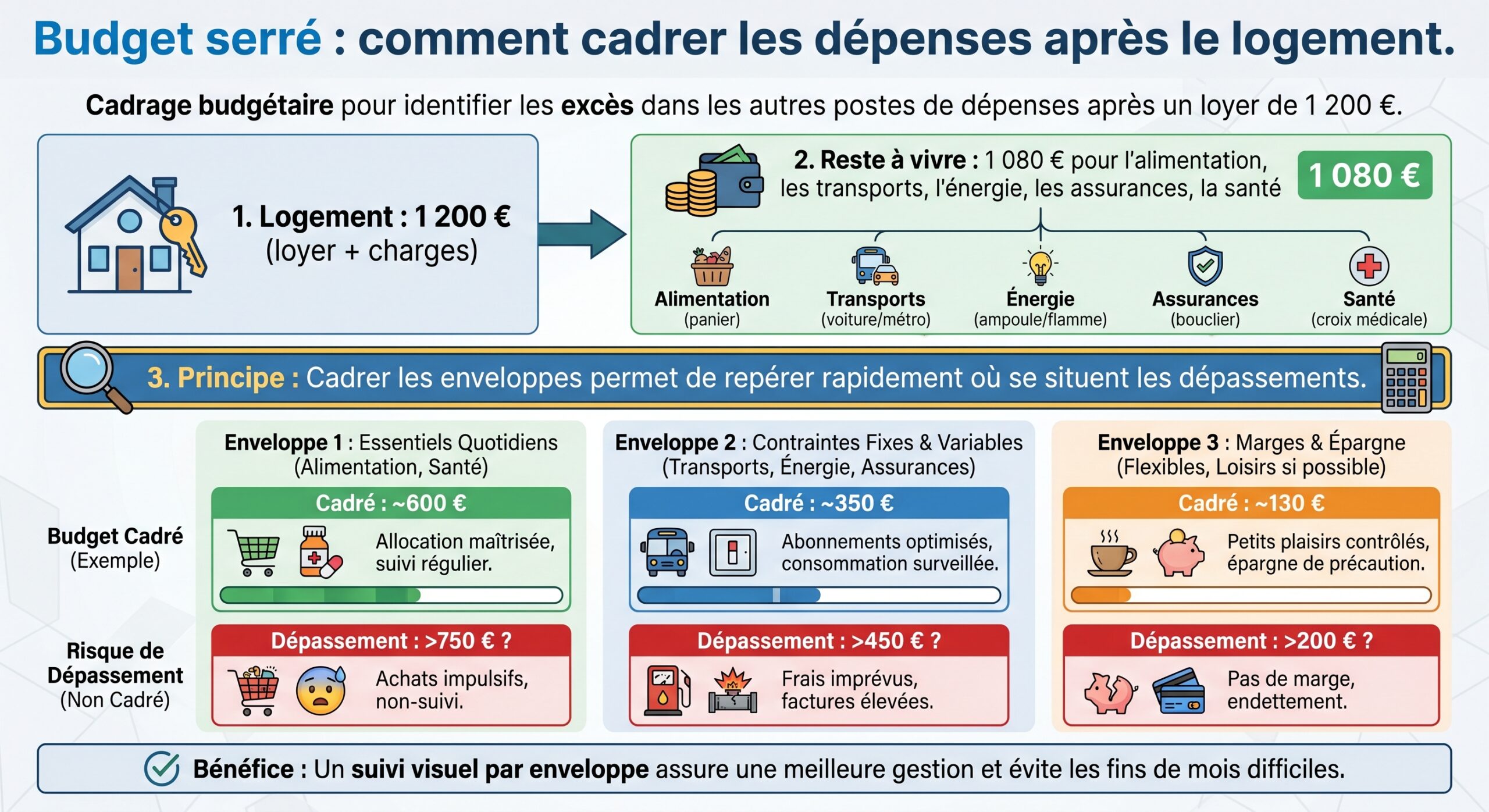

La réalité des charges fixes en 2026

Le baromètre des dépenses contraintes met des chiffres sur ce ressenti. En moyenne, en 2026 :

| Poste de dépense contrainte | Montant mensuel moyen |

|---|---|

| Logement (loyer / crédit + charges + énergie) | 681 € |

| Chauffage / énergie isolée | 118 € |

| Crédit auto | 194 € |

| Assurance santé | 113 € |

| Assurance habitation | 74 € |

| Assurance auto | 97 € |

| Total contraintes moyennes | 1 186 € |

Ce total n’inclut pas l’alimentation, les déplacements quotidiens ni les loisirs. Il représente déjà un tiers du revenu moyen et beaucoup plus pour certains profils (jeunes adultes, ménages modestes, familles en régions chères).

Un premier travail de budget consiste donc à cartographier précisément ces charges. Un tableau familial doit au minimum distinguer :

– Les prélèvements obligatoires (loyers, crédits, impôts, assurances).

– Les abonnements et services récurrents (téléphone, internet, plateforme de streaming, box, logiciels).

– Les dépenses variables essentielles (courses, carburant, cantine, santé non remboursée).

Les études montrent que les ménages sous-estiment d’environ 30 € par mois le poids total de leurs abonnements. Un audit trimestriel de ces postes, éventuellement appuyé par une application qui les recense à partir des mouvements bancaires, permet souvent de dégager plusieurs centaines d’euros par an.

Méthode pratique : construire son budget familial pas à pas

Une fois le contexte posé, comment s’y prendre concrètement pour bâtir un budget familial efficace en 2026 ?

1. Faire l’inventaire complet des revenus

Il s’agit de lister tous les revenus nets, après impôts et cotisations :

– Salaires, primes récurrentes, heures sup.

– Revenus indépendants ou complémentaires (micro-entreprise, freelancing).

– Pensions, allocations (familiales, chômage, APL, etc.).

– Revenus locatifs nets (charges et prélèvements déjà déduits).

Pour les indépendants ou revenus variables, les méthodes récentes recommandent de calculer une moyenne sur 6 mois pour lisser les variations et bâtir un budget sur cette base, quitte à ajuster tous les trimestres.

2. Distinguer besoins, envies et épargne

À partir de ce total mensuel moyen, on applique la structure choisie (50/30/20, 60/25/15 ou autre) en euros.

Un couple avec 3 800 € nets mensuels et une cible 60/25/15 obtient :

– Besoins essentiels : 2 280 €

– Envies / plaisirs : 950 €

– Épargne et désendettement : 570 €

Il faut ensuite ventiler ligne par ligne :

Liste des principales catégories de dépenses à prévoir dans un budget mensuel

Loyer ou crédit immobilier, plus charges associées

Électricité, gaz, eau et chauffage

Essence, abonnements, entretien du véhicule

Assurances habitation, auto, mutuelle santé

Courses alimentaires quotidiennes

Frais médicaux, éducation et garde d’enfants

L’objectif n’est pas d’être parfait du premier coup mais d’obtenir une image fidèle des flux sur 2–3 mois.

3. Mettre en place l’automatisation

Les meilleures stratégies d’épargne en 2026 reposent toutes sur la même idée : se payer en premier. Concrètement :

– Programmer un virement automatique dès le jour du salaire vers un livret dédié au fonds d’urgence (5 à 15 % du revenu au départ).

– Si possible, programmer un second virement mensuel vers un support de moyen ou long terme (assurance-vie, PEA, PER).

Un transfert quotidien de 3,30 € permet d’économiser environ 1 200 € par an.

4. Revoir le budget une fois par an… et après chaque grand changement

Un budget efficace n’est pas figé. Il doit être recalibré au moins une fois par an, et systématiquement :

– Après une hausse ou une baisse significative de revenus.

– Après un événement majeur : naissance, séparation, déménagement, changement de statut professionnel.

– Quand l’inflation accélère ou que des aides évoluent (suppression d’avantages fiscaux, revalorisation de prestations).

En 2026, par exemple, la suppression annoncée de la réduction d’impôt pour frais de scolarité (61 € par collégien, 153 € par lycéen, 183 € par étudiant) modifie l’équation pour de nombreuses familles. Ne pas l’anticiper, c’est découvrir la différence au moment de la déclaration, trop tard pour ajuster.

Choisir les bons outils numériques pour le budget familial

Avec la généralisation des paiements dématérialisés, gérer un budget familial sans aucun outil numérique revient à piloter une voiture de nuit sans phares. La question n’est plus « faut-il une appli ? » mais « laquelle correspond à notre façon de vivre l’argent ? ».

Les recherches montrent très clairement qu’il n’existe pas « une » meilleure application pour les familles, mais des outils adaptés à des modes de fonctionnement différents.

Cinq besoins typiques se dégagent :

– Un seul adulte saisit et suit tout.

– Toute la famille souhaite voir le même tableau de bord.

– Un couple veut surtout éviter les disputes liées aux factures.

– Le foyer pense naturellement en « enveloppes » (courses, essence, loisirs).

– La priorité est l’argent de poche et l’éducation financière des enfants.

Quand une personne tient les comptes pour tout le monde : Money Vault

Certaines familles fonctionnent avec un « gardien du budget » : une personne qui gère l’essentiel des courses, factures, frais scolaires et note tout, avant de faire un point périodique aux autres. Dans ce cas, la priorité n’est pas un tableau de bord partagé, mais la rapidité de saisie.

Money Vault répond précisément à ce besoin. L’application, aujourd’hui disponible sur iPhone, est décrite comme la meilleure pour la saisie ultra rapide dans un cadre familial :

– Entrée par voix pour noter en quelques secondes un plein d’essence, une sortie scolaire ou un plein de courses.

– Scan de justificatifs pour suivre les dépenses sans conserver des piles de tickets.

– Gestion de plus de 50 devises et de plusieurs comptes.

– Chat IA intégré pour répondre à des questions simples sur les postes de dépenses.

– Données stockées en local sur l’appareil, pour un maximum de confidentialité familiale.

L’outil ne dispose pas de tableau de bord partagé ni de gestion de l’argent de poche. Il convient donc aux foyers où une personne centralise les opérations et partage régulièrement la synthèse.

L’application est téléchargeable gratuitement, avec une version Pro à 7,99 $ par mois ou 49,99 $ par an, optionnelle.

Quand tous les adultes veulent le même tableau de bord : Monarch Money

À l’opposé, d’autres foyers veulent que chaque adulte puisse, depuis son téléphone ou le web, voir la même vue consolidée : comptes, factures, objectifs d’épargne, dépenses par catégorie.

Monarch Money vise précisément cette promesse : c’est présenté comme le meilleur tableau de bord familial partagé. Le fonctionnement est simple :

– Un abonnement unique pour la famille.

– Chaque adulte se connecte avec ses propres identifiants, mais tout le monde voit les mêmes tableaux.

– Deux systèmes de budget possibles pour coller à différents styles.

– Détection automatique des factures récurrentes (loyers, abonnements, assurances).

– Suivi des objectifs d’épargne communs et des activités du foyer mois par mois.

L’outil est particulièrement performant sur les factures récurrentes et la planification, moins sur la saisie ultrarapide au quotidien. Il convient très bien à des couples qui consultent souvent le budget et veulent un suivi fin de l’évolution du patrimoine.

Monarch Money fonctionne sur web, iPhone et Android. Il n’a pas de version gratuite, son coût annuel est de 99,99 $, mais pour un foyer qui souhaite vraiment un outil central, la part par adulte revient en pratique à bien moins de 10 € par mois.

Quand le sujet principal, ce sont les factures du couple : Honeydue

Tous les foyers n’ont pas besoin d’un « OS familial » complet. Beaucoup de couples cherchent surtout à mettre de l’ordre dans la gestion des charges communes : loyer, courses, électricité, internet, tout en conservant une part d’espace financier personnel.

Honeydue est pensé pour ce cas : c’est avant tout un workflow de couple, conçu pour simplifier la gestion financière à deux.

– Chacun choisit ce qu’il partage (tous ses comptes, seulement certains, ou uniquement les comptes communs).

– Les deux partenaires voient les soldes, budgets et factures au même endroit.

– L’app met l’accent sur des limites de dépenses simples et des rappels de factures.

– Le tout est agrémenté de petites interactions (commentaires, emojis sur des achats), ce qui facilite la discussion d’argent, souvent taboue.

Honeydue n’est pas conçu pour gérer l’argent de poche des enfants ni les projets d’une grande famille. C’est un outil de couple, gratuit, qui suppose que les deux l’utilisent vraiment pour être efficace.

Quand toute la famille pense en enveloppes : Goodbudget et Plan & Multiply

Beaucoup de foyers, notamment avec des budgets serrés, fonctionnent spontanément en « enveloppes » : on attribue une somme précise aux courses, une autre à l’essence, une autre aux loisirs, etc. Une fois l’enveloppe vide, on s’arrête ou on attend le mois suivant.

Goodbudget transpose ce principe en version numérique :

– Création d’enveloppes digitales (courses, loyer, essence, enfants…).

– Plafond défini pour chaque enveloppe.

– Synchronisation entre les appareils (web, iPhone, Android) pour que le couple partage la même photo des enveloppes.

– Version gratuite suffisante pour démarrer, puis version payante (environ 8 $/mois ou 80 $/an) pour plus d’enveloppes et la connexion bancaire.

Le revers de la médaille, assumé : beaucoup de saisie manuelle. Goodbudget est volontairement moins automatisé que des outils comme Monarch Money, mais c’est précisément ce qui aide certains foyers à reprendre la main, surtout sur les grosses enveloppes comme l’alimentation ou les loisirs.

Pour les familles françaises soucieuses de confidentialité, une alternative très intéressante est Plan & Multiply :

Une application gratuite, sans lien bancaire et conçue pour les couples et familles grâce à la méthode des enveloppes.

Application sans pub ni achats intégrés, avec mode hors-ligne, entrée rapide des dépenses et widget mobile.

Créez des enveloppes partagées (courses, enfants, loisirs) et des enveloppes personnelles pour chaque parent.

Partagez le budget avec l’autre parent via QR code, toutes les données restent sur votre téléphone.

Plan & Multiply ajoute même un « Serenity Score » pour donner une indication de la santé du budget familial mois après mois. Pour une famille qui veut un outil simple, collectif, respectueux de la vie privée, c’est probablement l’un des meilleurs choix en 2026.

Quand le vrai sujet, ce sont les enfants : Greenlight

Dans certains foyers, ce qui met le budget sous tension n’est pas tant la facture EDF que l’argent de poche, les achats en ligne, les petites dépenses incontrôlées des ados. Là encore, il existe un outil spécialisé : Greenlight.

Greenlight n’est pas une application de budget classique, mais un système d’argent de poche et de tâches centré sur les enfants :

– Une carte de paiement pour l’enfant, contrôlée par les parents.

– Argent de poche programmable à la semaine, quinzaine ou au mois.

– Possibilité de lier l’argent de poche à des tâches (ménage, devoirs, aide à la maison).

– Notifications en temps réel quand la carte est utilisée.

– Plafonds de dépenses et restrictions d’usage.

Le plan familial couvre jusqu’à cinq enfants, à partir d’environ 5,99 $ par mois, sur iPhone et Android. C’est un outil idéal pour associer l’apprentissage de la responsabilité au budget global, en montrant à l’enfant qu’un montant fixe est alloué aux loisirs, au lieu de « dépanner » en flux tendu.

Comparatif synthétique des principaux outils pour familles

Pour choisir un outil, il est utile de résumer les grands positionnements :

| Outil / App | Mode de fonctionnement | Points forts pour une famille | Limites principales |

|---|---|---|---|

| Money Vault | Saisie rapide solo (voix, scan) | Parfait si une personne tient tout le registre | Peu de partage, pas de gestion d’argent de poche |

| Monarch Money | Tableau de bord partagé | Vision globale, factures récurrentes, planification | Payant uniquement, dépend beaucoup de la synchro bancaire |

| Honeydue | Workflow de couple | Gestion des factures communes, limites, discussions | Pas pensé pour enfants ni enveloppes complexes |

| Goodbudget | Enveloppes manuelles, multi-device | Strict sur les catégories, idéal pour courses & gros postes | Beaucoup de saisie manuelle, peu d’automatisation |

| Plan & Multiply | Enveloppes, mode couple/famille, hors-ligne | Gratuit, respect de la vie privée, enveloppes partagées et personnelles | Pas de connexion bancaire (volontaire), interface minimaliste |

| Greenlight | Carte & app centrées enfants | Argent de poche, tâches, contrôles parentaux | Ne remplace pas un vrai budget global |

La meilleure application sera donc celle qui colle à la culture financière du foyer : centralisée ou partagée, très automatisée ou manuelle, orientée couple ou orientée enfants.

Et les agrégateurs de comptes (Bankin’, Linxo, Finary, Wallet, Spendee) ?

Au-delà des outils très orientés « famille », les applications de suivi de budget généralistes jouent un rôle important dans la construction d’un budget familial en 2026, surtout face à la multiplication des comptes et des paiements.

Bankin’ et Linxo : la cartographie automatique des flux bancaires

Bankin’ et Linxo sont deux poids lourds historiques de l’agrégation de comptes en France. Leur fonction principale est de centraliser sur une interface unique l’ensemble des comptes d’un foyer (jusqu’à plusieurs centaines de banques synchronisables), puis de :

– Catégoriser automatiquement les dépenses (courses, logement, impôts, etc.).

– Signaler les risques de découvert et les opérations exceptionnelles.

– Proposer des prévisions de solde en fin de mois.

– Fournir des graphiques détaillés pour analyser les flux.

Bankin’ propose en plus des recommandations pour réduire certaines charges (assurances, internet, énergie) et même du cashback sur plusieurs centaines de marques.

Les deux fonctionnent en freemium : une version gratuite limitée et des versions payantes (autour de 2,99 à 7,99 € par mois pour Bankin’, 4,99 € pour Linxo) pour débloquer les prévisions sur 30 jours ou plus, les exports illimités et certains outils avancés.

En quelques jours, l’outil budgétaire permet de mettre en lumière des flux financiers habituellement invisibles, comme de petits achats récurrents ou des abonnements oubliés, qui pèsent pourtant sur le budget familial.

– Le nombre réel d’abonnements actifs.

– Le coût exact des petites dépenses alimentaires ou de livraison.

– Les pics de dépenses en période de vacances ou de rentrée scolaire.

Leur faiblesse : la catégorisation automatique peut comporter des erreurs, et ils ne proposent pas de véritables modes « famille » structurés avec enveloppes partagées, argent de poche ou différenciation parent/enfant.

Finary et Wallet : vision patrimoine et objectifs

Finary va plus loin que le simple budget pour devenir un conseiller patrimonial numérique. Au-delà des comptes bancaires, l’application suit :

– Immobilier.

– PEA, assurance-vie.

– Actions, métaux précieux, etc.

Sa fonctionnalité Cashflow agrège revenus, dépenses et investissements pour offrir une vision globale et dynamique, avec un suivi du taux d’épargne et la possibilité de définir des objectifs (voyages, gros achats, investissements).

Finary fonctionne en freemium, avec une version premium payante autour de 9,99 € par mois ou 149 € par an, sans mode spécialement conçu pour couples ou familles, mais très utile pour les ménages qui veulent piloter le patrimoine dans sa globalité.

– De planifier des budgets personnalisés.

– De suivre des objectifs avec notifications.

– De partager des comptes avec famille ou amis, en temps réel.

La version premium coûte environ 5,49 €/mois ou 21,99 €/an. Wallet est l’une des rares applis d’agrégation à intégrer un réel mode couple/famille, même si elle n’est pas spécialisée comme Plan & Multiply ou Greenlight.

Spendee : portefeuilles partagés

Spendee, application slovaque, se distingue surtout par ses portefeuilles partagés. Elle permet à un couple, des colocataires ou un groupe d’amis de créer un « wallet commun » où chacun enregistre ses dépenses. C’est particulièrement pratique pour :

– Les familles recomposées qui veulent suivre une partie de budget en commun.

– Les foyers où certains postes (courses, enfants, vacances) sont mutualisés et le reste est personnel.

La version gratuite permet un usage basique, la version premium, à 2,99 €/mois ou 22,99 €/an, débloque davantage de fonctionnalités, notamment la connexion bancaire (encore limitée en France) et des rapports avancés.

Intégrer les enfants au budget : de la théorie à la pratique

Un budget familial efficace en 2026 ne se limite plus aux parents. Les recherches sur l’éducation financière montrent qu’un enfant exposé au budget avant 12 ans gère significativement mieux son argent à l’adolescence.

L’idée n’est pas de faire peser l’angoisse des factures sur les plus jeunes, mais de transformer le budget en terrain d’apprentissage.

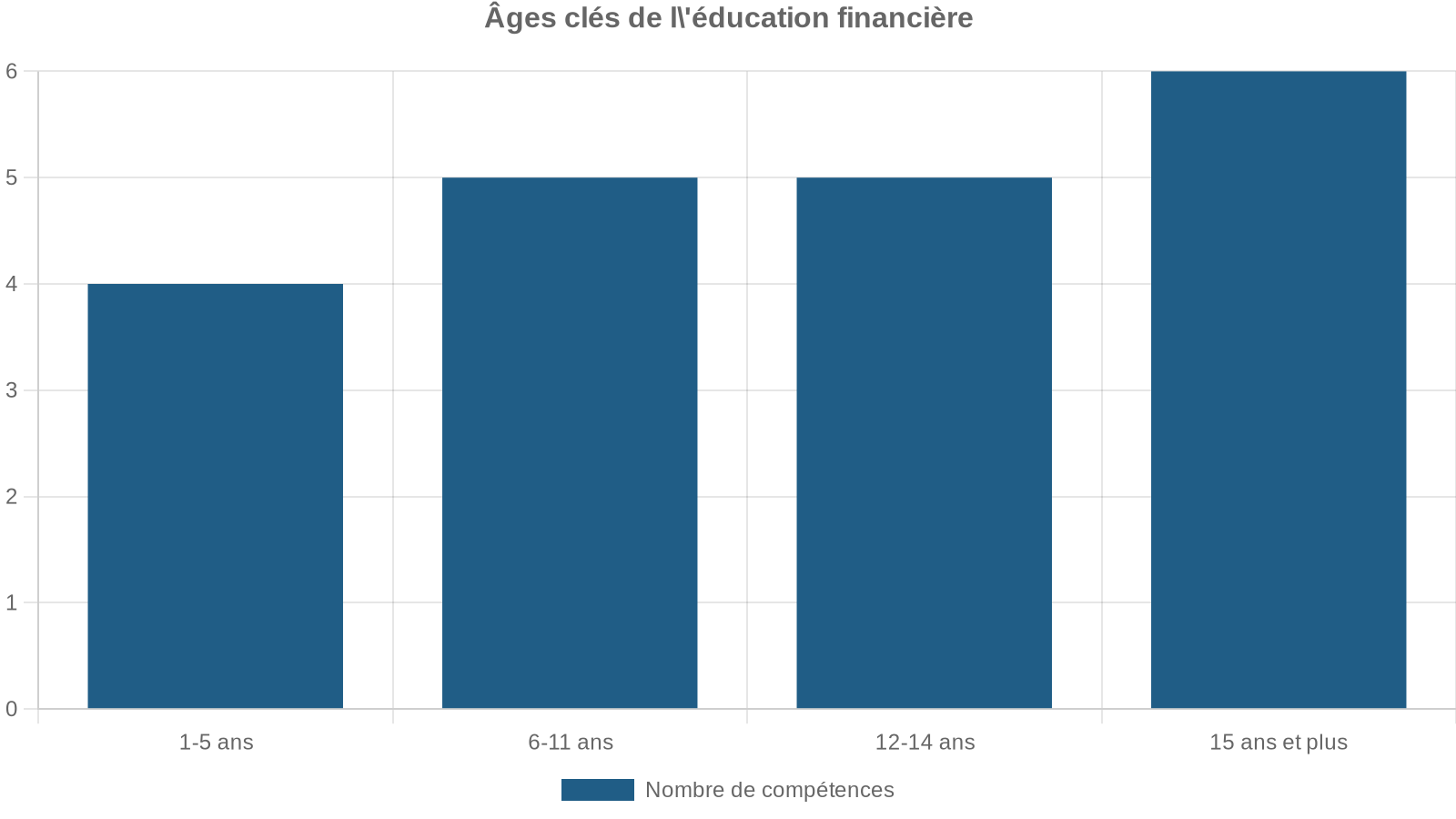

Adapter le discours à l’âge

Les repères proposés par les spécialistes permettent de doser l’information :

Des outils ludiques comme certains jeux de société, cahiers d’activités sur l’argent ou, plus tard, des applications type Greenlight permettent d’accompagner ces discussions.

Rendre le budget visible et compréhensible

Un des conseils les plus efficaces est de matérialiser le budget :

Des astuces concrètes pour visualiser et suivre les objectifs d’épargne avec les enfants et ados

Un tableau ou une affiche dans la cuisine avec les catégories : logement, alimentation, loisirs et projets pour suivre le budget ensemble.

Un thermomètre visuel affiché dans la cuisine pour mesurer l’avancée vers un objectif concret : vacances, console ou vélo.

Des cagnottes physiques pour les plus jeunes, et des comptes d’épargne dédiés pour les ados, pour responsabiliser chacun selon son âge.

L’objectif est de faire comprendre que l’argent n’est pas seulement « ce qui sort du mur » au distributeur, mais le résultat d’arbitrages : quand le loyer augmente, il faut réduire ailleurs, par exemple sur les restaurants, tout en cherchant des alternatives positives (soirées pizzas maison, activités gratuites).

En résumé : ce qui fait vraiment la différence en 2026

Créer un budget familial efficace en 2026, c’est accepter trois réalités :

La règle 50/30/20 doit être adaptée (60/25/15, 70/20/10…) selon vos besoins. Priorisez un coussin de sécurité de 500 à 1 000 €, puis 3 à 6 mois de dépenses. Choisissez l’outil digital adapté à votre foyer : Money Vault, Monarch Money, Wallet, Honeydue, Plan & Multiply, Goodbudget ou Greenlight.

Le fil rouge, enfin, reste la pédagogie interne : parler d’argent sans tabou, faire participer progressivement les enfants, montrer comment on arbitre, comment on économise, comment on prépare l’avenir.

En 2026, alors que la consommation se dématérialise et que les dépenses s’automatisent, un budget familial efficace n’est plus seulement un calcul, c’est un ensemble de rituels, d’outils et de conversations qui redonnent au foyer la maîtrise de son argent.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.