Longtemps réservé aux investisseurs professionnels, le marché américain est devenu en quelques années un terrain de jeu très accessible pour les particuliers français. Entre la domination des grandes valeurs technologiques, l’essor de l’IA, un immobilier encore relativement abordable et un environnement fiscal parfois déroutant, investir aux USA peut être une formidable opportunité… à condition de bien comprendre le terrain.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

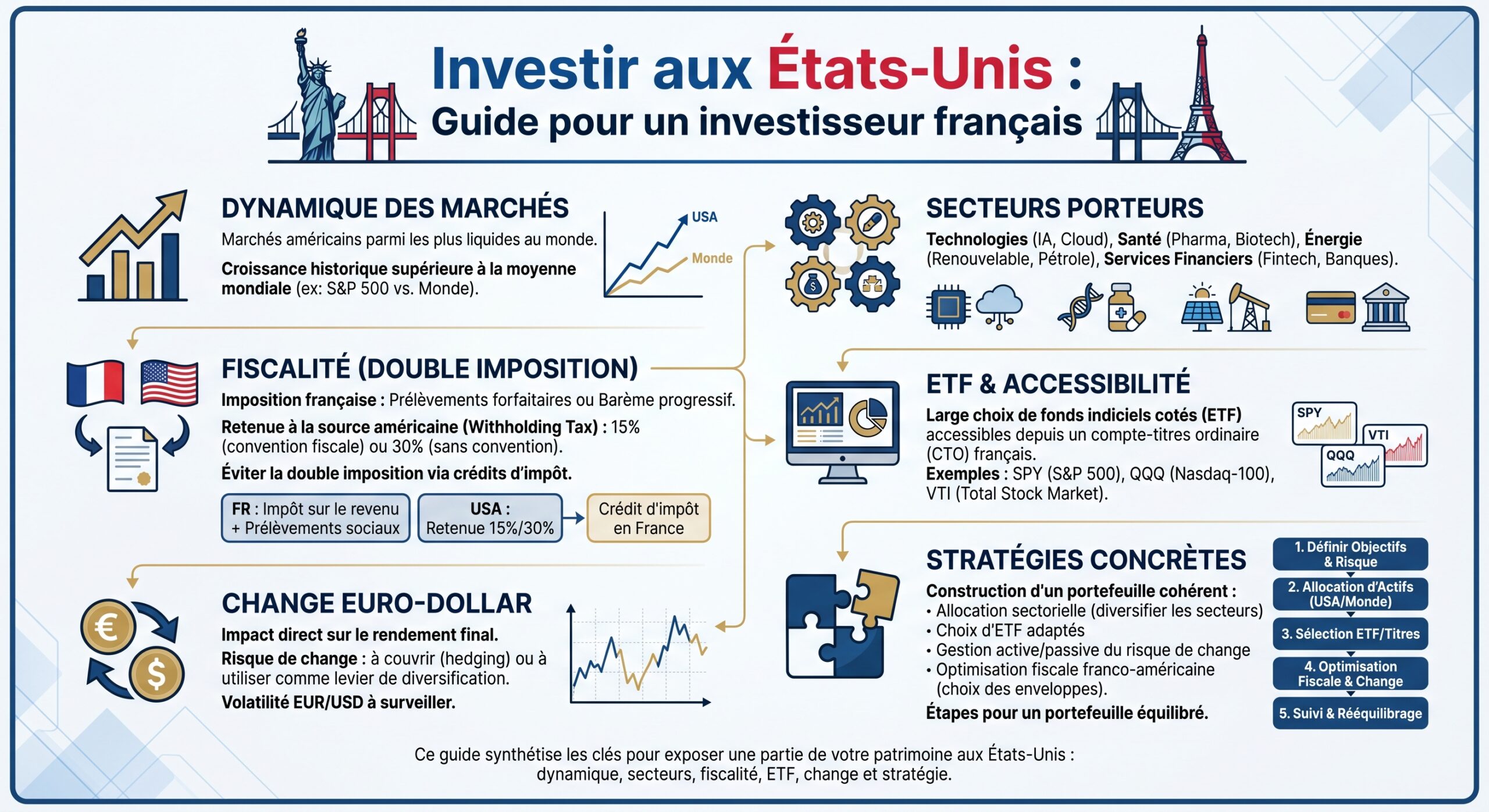

Un marché américain toujours central, mais plus cher et plus volatil

Le point de départ, c’est que les États‑Unis restent le cœur du capitalisme mondial. Le S&P 500 représente à lui seul environ 80 % de la capitalisation boursière américaine, et concentre une large part des “méga‑caps” globales : Apple, Microsoft, Amazon, Alphabet, Meta, Tesla, NVIDIA, etc.

Les grandes maisons (Goldman Sachs, BlackRock, Morgan Stanley, Wolfe Research) anticipent pour 2026 une croissance américaine de 2 à 3 %, une désinflation maîtrisée et une baisse graduelle des taux de la Fed. Les actions américaines pourraient progresser d’environ 11 %, portée par les bénéfices et les dividendes plutôt que par l’expansion des multiples.

La contrepartie, c’est que les valorisations américaines restent élevées. Les leaders technologiques se paient en moyenne autour de 25 fois leurs bénéfices, bien en‑deçà de la bulle de 2000 (environ 45 fois), mais au‑dessus de la plupart des marchés européens et émergents. Les analystes justifient en partie cette “prime américaine” par la qualité des entreprises, leur position dominante et leur capacité à investir massivement, notamment dans l’IA.

Pour un investisseur français, l’enjeu n’est plus de savoir s’il faut ou non exposer son patrimoine aux USA, mais plutôt comment le faire intelligemment : quels secteurs, via quels supports, avec quel niveau de risque, et avec quelle gestion du change et de la fiscalité.

Les grands moteurs sectoriels aux USA : où se joue vraiment la croissance ?

Même si l’économie américaine est très diversifiée, quelques piliers structurent les opportunités des prochaines années. L’idée n’est pas de tout acheter, mais de comprendre où se trouvent les grandes dynamiques.

Technologie & IA : le moteur central, mais à manier avec discipline

Les États‑Unis restent le centre de gravité mondial de la tech et de l’intelligence artificielle. Des acteurs comme Apple, Microsoft, Alphabet, Amazon, Meta, Tesla et surtout NVIDIA disposent de flux de trésorerie colossaux, qu’ils réinvestissent massivement. En 2025, les sept grands noms de la tech américaine ont dépensé près de 437 milliards de dollars en investissements (capex), soit +61 % par rapport à 2024 et quasiment 2,5 fois le niveau de 2023.

L’IA est devenue l’ossature de l’économie numérique américaine : data centers, cloud, puces spécialisées (GPU, accélérateurs), logiciels SaaS intégrant des briques d’IA, automatisation… Les projections évoquent un marché mondial des semi‑conducteurs autour de 1 100 milliards de dollars, tiré par les centres de données, les véhicules autonomes, l’edge computing et l’Internet des objets. D’ici 2026, près de la moitié des budgets informatiques mondiaux pourraient être liés à l’IA, contre un tiers seulement deux ans plus tôt.

Pour un investisseur français, le problème n’est pas tant l’absence d’opportunités que la concentration du risque : quelques titres représentent une part énorme des grands indices américains. En 2025, sept sociétés pèsent plus de 30 % du S&P 500. Cela renforce la volatilité, notamment lors des phases d’euphorie ou de doute sur l’IA.

Deux messages importants ressortent des analyses :

Les multiples de valorisation sont élevés mais justifiés par la croissance bénéficiaire à deux chiffres des leaders de l’IA. De plus, le cycle de baisse des taux attendu réduit le coût du capital, ce qui soutient la valorisation de leurs flux futurs.

L’enjeu, pour un particulier, n’est pas forcément de “jouer” un titre isolé, mais de s’exposer à l’ensemble de l’écosystème via des ETF sectoriels (S&P 500, Nasdaq 100, indices semi‑conducteurs, IA & cloud, etc.), en gardant une discipline de diversification.

Santé, biotech et santé digitale : un pilier défensif devenu moteur offensif

Les États‑Unis combinent deux tendances structurantes dans la santé : le vieillissement accéléré de la population et l’intégration de l’IA dans le diagnostic, la recherche et la conduite des essais cliniques.

Des banques comme JPMorgan soulignent que les pharmas et biotech qui investissent dans l’IA verront leur productivité bondir : ciblage plus fin des molécules, essais cliniques plus courts, meilleure sélection de patients. Le marché mondial de la santé digitale pourrait s’approcher des 1 000 milliards de dollars à l’horizon 2030, avec des segments en croissance à plus de 20 % par an.

Pour l’investisseur français, ce secteur cumule plusieurs avantages :

– Des flux de revenus relativement résilients (dépenses de santé peu cycliques).

– Un fort potentiel de croissance lié à la démographie et à l’IA.

– Un cadre réglementaire américain plutôt prévisible (malgré sa complexité).

La santé américaine est coûteuse, fragmentée et inefficiente, créant de nombreux points de friction que des solutions SaaS B2B, de télémédecine ou des plateformes de coordination de soins peuvent adresser. Pour un particulier, l’investissement dans un ETF (santé US, biotech, santé digitale) est recommandé plutôt que la sélection individuelle de petites biotech très risquées.

Finance, banques & fintech : le retour des marges, la poussée des paiements

Avec la normalisation de la courbe des taux attendue en 2026 (taux courts en baisse progressive, taux longs plus stables), les grandes banques commerciales américaines devraient améliorer leur marge d’intermédiation. Morgan Stanley estime que la marge nette d’intérêt pourrait passer de 2,1 % à 2,6 % pour les grands établissements, portée par une courbe plus pentue, un certain allègement réglementaire et une demande de crédit robuste.

En parallèle, l’écosystème fintech et paiements explose : les paiements numériques représentent déjà des volumes supérieurs à 10 000 milliards de dollars, avec des milliards d’utilisateurs de portefeuilles électroniques. L’univers fintech au sens large (paiements, prêts, gestion d’actifs, crypto‑actifs) se chiffre en dizaines de milliers de milliards de dollars d’actifs sous‑jacents.

Les axes d’investissement les plus cités :

– paiements instantanés,

– wallets et “super apps” financières,

– Banking‑as‑a‑Service,

Pour un Français, l’accès peut se faire par : l’avion, le train, la voiture ou le ferry.

– des ETF thématiques fintech/paiements cotés en Europe (souvent UCITS),

– des actions individuelles de grands acteurs de paiement,

– voire du capital‑risque via des véhicules spécialisés ou SPV pour les plus avertis.

Consommation discrétionnaire : le retour des dépenses “plaisir”

Le secteur de la consommation discrétionnaire a souffert en 2025 avec l’inflation et la hausse des taux. Mais les signaux de 2026 sont plus favorables : désinflation, baisse graduelle des taux, stabilisation de l’emploi, reconstitution progressive du pouvoir d’achat.

Les segments les plus dynamiques :

Découvrez nos secteurs d’activité clés : des voyages aux services automobiles, en passant par le bien-être et le télétravail.

Explorez parcs, road trips et événements pour des expériences inoubliables.

Retrouvez équilibre et sérénité grâce à des approches naturelles et des soins doux.

Optimisez votre espace avec des équipements adaptés au travail à distance et à la création de contenus.

Tout le nécessaire pour le confort et le bien-être de vos compagnons à quatre pattes.

Des services spécialisés autour de l’automobile, avec un accent sur les véhicules électriques.

Les chiffres de consommation aux États‑Unis comme en Europe en 2025 ont souvent surpris positivement, ce qui plaide pour un rebond du secteur. Pour un ETF S&P 500 ou Nasdaq, l’exposition à la consommation discrétionnaire est de toute façon structurelle ; mais on peut également la renforcer par des ETF sectoriels.

Industrie, infrastructures & défense : l’ossature physique de la croissance US

Derrière la “révolution numérique”, l’économie américaine demeure extrêmement physique : data centers, câbles, systèmes de refroidissement, robots, véhicules autonomes, entrepôts automatisés… L’essor de l’IA crée une demande gigantesque pour les infrastructures, l’énergie, la logistique.

Parallèlement, les États‑Unis ont engagé d’énormes plans d’investissement dans :

– les infrastructures classiques (ponts, routes, réseaux),

– la relocalisation industrielle,

– la défense et l’aéronautique.

Le budget du Pentagone se rapproche de 950 milliards de dollars, avec des carnets de commandes bien remplis pour des groupes comme Lockheed Martin (aéronautique, missiles, satellites, cybersécurité souveraine). Les contrats sont souvent pluriannuels avec des revenus récurrents.

Enfin, l’énergie et la transition énergétique constituent un pilier transversal : les États‑Unis prévoient d’ajouter des dizaines de GW de capacités renouvelables (solaire, éolien, stockage) et injectent déjà des centaines de milliards dans les technologies propres (batteries, hydrogène, réseaux intelligents, captage du CO₂). Le marché mondial des cleantech pourrait dépasser 2 000 milliards de dollars à l’horizon 2035.

Un investisseur français peut s’exposer à ces tendances via :

– des ETF sectoriels industrie/infrastructures,

– des ETF défense/aéronautique,

– des ETF “clean energy” ou “new energy”.

Immobilier américain : un marché plus rentable qu’en France, mais très segmenté

Pour beaucoup de Français, l’immobilier est le premier réflexe d’investissement. Or le marché hexagonal est en panne : volumes en baisse, prix qui stagnent ou reculent, fiscalité lourde. À l’inverse, l’immobilier résidentiel américain reste structurellement sous‑offreur avec un déficit estimé à environ 3,8 millions de logements.

Depuis la pandémie, les prix ont flambé : le prix médian national est passé d’environ 200 000 dollars en 2020 à plus de 520 000 dollars en 2025, soit +161 % en cinq ans. Cette envolée a été alimentée par des taux de crédit historiquement bas (sous les 3 % en 2020‑2021), une demande très forte et une offre limitée. La remontée des taux autour de 6,7 % sur 30 ans a cassé la dynamique : 2024 a été l’année la plus faible en ventes depuis trois décennies.

Mais la toile de fond reste porteuse :

– croissance US robuste (~3 %)

– chômage faible (~4 %)

– démographie dynamique dans certains États (Texas, Floride, Carolines)

En France, il faut environ 30 années de loyers pour acheter un bien immobilier, contre moins de 15 ans dans de nombreuses villes américaines.

Des rendements très variables selon les villes

Quelques ordres de grandeur illustrent ce potentiel. À Orlando (Floride), des condos d’environ 320 000 dollars peuvent dégager autour de 8,3 % de rendement brut et 6,7 % net, portés par un tourisme massif autour des parcs d’attraction. À Houston (Texas), des maisons autour de 280 000 dollars peuvent offrir 8,4 % brut et 6,9 % net, grâce à des prix d’achat raisonnables et une forte demande locative.

À l’inverse, des marchés comme Miami ou la Californie misent davantage sur la plus‑value à long terme et l’aura internationale, avec des rendements courants plus modestes et des contraintes réglementaires souvent plus lourdes (encadrement des loyers, procédures d’expulsion longues, etc.).

Un cadre d’acquisition très différent de la France

Le processus d’achat est plus standardisé et plus rapide :

Les spécificités du marché américain comparé au marché français

Le pré‑accord (pré‑approval) de prêt est requis avant les visites.

Le Multiple Listing Service est utilisé pour les annonces, favorisant la transparence.

Les frais de transaction sont globalement plus faibles qu’en France.

La majorité des frais, incluant la commission d’agent, est supportée par le vendeur.

Pour un non‑résident, la principale difficulté est le financement. Les banques américaines exigent généralement 25–30 % d’apport et appliquent des taux supérieurs (de l’ordre de +0,5 à +1 point) à ceux accordés aux résidents. De plus, un Français n’a pas d’historique de crédit (credit score) aux États‑Unis, ce qui complique encore l’accès au prêt.

Certaines banques françaises peuvent proposer des prêts en dollars pour acheter aux USA, mais avec des conditions souvent plus restrictives (exigence de garanties élevées, nantissement, etc.). Beaucoup d’investisseurs étrangers privilégient donc l’achat comptant, parfois via une structure locale (LLC).

L’intérêt fiscal et juridique des USA pour un Français

Pour un résident fiscal français, les revenus locatifs américains sont imposés :

Les revenus fonciers perçus aux États-Unis doivent être déclarés en France. Grâce au crédit d’impôt prévu par la convention fiscale franco‑américaine, ils ne sont en principe pas imposés une seconde fois en France.

Les États‑Unis permettent une déduction très large des charges (intérêts d’emprunt, travaux, frais de gestion, déplacements, etc.) et surtout l’amortissement du bien (généralement sur 27,5 ans pour le résidentiel), ce qui peut réduire le revenu imposable à zéro tout en générant un cash‑flow positif réel.

À cela s’ajoutent des dispositifs purement américains comme le “1031 Exchange”, qui autorise à différer l’imposition de la plus‑value en réinvestissant dans un bien de même nature dans un délai court. Ce mécanisme reste complexe à articuler avec la fiscalité française, mais illustre la flexibilité du système américain.

Sur le plan juridique, la propriété est très protégée, les procédures d’expulsion sont souvent rapides (environ 45 jours dans certains États), et l’usage d’une LLC (Limited Liability Company) permet de cloisonner le risque et de bénéficier, côté US, d’une transparence fiscale proche d’une SCI, avec une responsabilité limitée façon SARL.

La fiscalité des dividendes et plus‑values US pour un résident français

Investir aux USA, ce n’est pas seulement le marché : c’est aussi une double couche fiscale à gérer. La bonne nouvelle, c’est que la convention fiscale franco‑américaine limite la double imposition ; la mauvaise, c’est que le dispositif est technique et demande de la rigueur.

CTO, PEA, assurance‑vie : ce qui change (ou pas)

Pour un résident fiscal français, trois grands enveloppes servent à investir côté actions/ETF :

– le PEA : très avantageux fiscalement, mais limité à des titres européens (ou des ETF synthétiques “PEA monde/PEA S&P 500” qui répliquent les indices via des swaps) ;

– le compte‑titres ordinaire (CTO) : univers mondial (actions US, ETF US ou UCITS répliquant le marché américain), mais fiscalité directe ;

– l’assurance‑vie (ou le PER) : enveloppe long terme avec fiscalité décalée et souvent allégée après 8 ans, mais choix plus limité d’ETF/actions.

La fiscalité française de base pour les revenus de capitaux mobiliers (dividendes, intérêts, plus‑values) est le PFU (prélèvement forfaitaire unique), dit “flat tax” : 30 % actuellement (12,8 % d’impôt + 17,2 % de prélèvements sociaux), avec une hausse annoncée des PS qui porterait le total autour de 31,4 % dans certains scénarios.

Un investisseur peut renoncer au prélèvement forfaitaire unique (PFU) en choisissant le barème progressif (case 2OP), ce qui est avantageux uniquement pour les foyers faiblement imposés.

– d’un abattement de 40 % sur les dividendes (hors SIIC),

– de la déductibilité partielle de la CSG (6,8 points sur 17,2).

Le cas spécifique des dividendes américains

Les dividendes versés par des sociétés américaines subissent en premier une retenue à la source par l’IRS. Sans formalités, le taux est de 30 %. Grâce à la convention franco‑américaine et au formulaire W‑8BEN, ce taux est ramené à 15 % pour un résident français.

Points clés :

– le W‑8BEN doit être rempli auprès de son broker (IBKR, Degiro, Trade Republic, etc.) et est valable 3 ans ;

– sans W‑8BEN, la retenue de 30 % est appliquée et ne peut plus être totalement récupérée ;

– avec W‑8BEN, 15 % sont prélevés aux États‑Unis, puis la France applique sa propre fiscalité mais accorde un crédit d’impôt correspondant à cette retenue.

Ce taux s’applique au dividende net pour calculer le crédit d’impôt équivalent à 15 % du dividende brut selon l’administration fiscale française.

Concrètement, pour un dividende brut de 100 € :

– 15 € sont retenus aux USA ;

– 85 € sont versés sur le compte ;

– la France calcule le PFU sur 100 € (soit 30 €) mais accorde un crédit d’impôt de 15 € ;

– la charge fiscale finale est donc de 15 € côté France + 15 € côté US = 30 € au total (hors subtilités de calcul des PS).

Autrement dit, un dividende américain correctement traité fiscalement revient à peu près au même taux global qu’un dividende français au PFU. L’enjeu n’est pas tant le niveau final d’impôt que la paperasse : il faut remplir le formulaire 2047 (revenus de source étrangère), reporter le crédit en 8VL, déclarer les montants bruts dans les bonnes cases, etc. Avec un courtier français, une partie des infos est pré‑remplie ; avec un courtier étranger, tout est à faire soi‑même.

PEA et dividendes US : une fausse bonne idée

Sur un PEA, les dividendes et plus‑values ne sont pas imposés tant qu’il n’y a pas de retrait (après 5 ans pour l’exonération d’IR). En revanche, la retenue à la source étrangère est définitive et ne donne droit à aucun crédit d’impôt.

Il n’est pas possible d’investir directement dans des actions américaines via un PEA, mais certains ETF synthétiques éligibles répliquent des indices US (S&P 500, MSCI World) via des dérivés. Les dividendes étrangers subissent une retenue à la source (ex. 15% pour les dividendes US en Irlande), perte intégrée dans la performance de l’ETF sans récupération pour l’épargnant.

Pour un Français très orienté long terme (10–20 ans), le gain fiscal global du PEA (exonération d’IR sur les plus‑values et les dividendes capitalisés) compense largement cette “friction” étrangère, surtout si l’on choisit des ETF capitalisants.

Plus‑values sur actions US : imposées uniquement en France

Autre point très important : pour un particulier non‑résident américain, les plus‑values sur actions US ne sont pas taxées aux États‑Unis. Tout se passe en France :

– au PFU (ou au barème progressif sur option),

– avec prélèvements sociaux,

– sans crédit d’impôt cette fois, puisque les USA ne prélèvent rien.

Cela simplifie nettement ce volet par rapport aux dividendes.

Le choix des ETF pour s’exposer aux USA quand on est Français

Une fois les grands enjeux posés (marché, secteurs, fiscalité), se pose la question des supports. Pour un particulier, les ETF UCITS cotés en Europe sont souvent la solution la plus simple, la moins chère et la plus robuste.

World vs S&P 500 : comment calibrer la part USA ?

La plupart des ETF “World” (MSCI World, FTSE All‑World, MSCI ACWI) sont déjà très américano‑centrés : plus de 60 % du poids géographique est souvent aux États‑Unis.

Quelques exemples :

| ETF (UCITS) | Indice suivi | Type | Perf 2024 | Perf 2023 | Perf 2022 |

|---|---|---|---|---|---|

| iShares Core MSCI World (IE00B4L5Y983) | MSCI World | Capitalisant | 26,24 % | 19,55 % | -12,96 % |

| Vanguard FTSE All‑World (IE00B3RBWM25, Dis) | FTSE All‑World | Distribuant | 24,65 % | 17,78 % | -13,01 % |

| iShares MSCI ACWI (IE00B6R52259) | MSCI ACWI | Capitalisant | 24,82 % | 18,11 % | -13,12 % |

Ces ETF donnent une exposition globale à plus de 1 500 sociétés de 23 pays développés (plus émergents pour l’ACWI), avec une lourde composante US.

Beaucoup d’investisseurs optent pour une stratégie simple :

– 70 % World + 30 % S&P 500 pour surpondérer les USA ;

– ou 70 % World + 30 % Europe (Stoxx Europe 600, Euro Stoxx 50) pour réduire l’exposition américaine.

Tout l’enjeu est de ne pas se retrouver, sans le vouloir, avec un portefeuille à 80–90 % US parce que l’on cumule un ETF World, un ETF S&P 500 et un ETF Nasdaq.

S&P 500 et Nasdaq : l’accès direct au cœur du marché US

Pour viser spécifiquement les grandes valeurs américaines, plusieurs ETF UCITS se distinguent, y compris certains éligibles au PEA grâce à une réplication synthétique.

Exemples marquants :

| ETF | Code ISIN | Indice | TER | Type | PEA ? |

|---|---|---|---|---|---|

| BNP Paribas Easy S&P 500 | FR0011550185 | S&P 500 | 0,13% | Capitalisant | Oui |

| iShares Core S&P 500 (Acc) | IE00B5BMR087 | S&P 500 | 0,07% | Capitalisant | Non |

| SPDR S&P 500 UCITS ETF | — | S&P 500 | 0,03% | Capitalisant | Non |

| iShares NASDAQ 100 UCITS | — | Nasdaq 100 | 0,30% | Capitalisant | Non |

| Amundi PEA Nasdaq‑100 | — | Nasdaq 100 | 0,30% | Capitalisant | Oui (synth.) |

Certains ETF S&P 500 en Europe affichent des frais planchers (0,03 % par an) pour des encours supérieurs à 10 milliards d’euros. Côté performances, on constate des écarts de tracking relativement faibles, de l’ordre de quelques dixièmes de point par an par rapport à l’indice.

Pour un investisseur français :

– un ETF S&P 500 PEA‑éligible (comme celui de BNP Paribas ou un Lyxor/Amundi synthétique) permet de profiter du cadre fiscal du PEA tout en ayant une exposition forte aux USA ;

– un ETF Nasdaq 100 ajoute une couche plus agressive orientée grandes techs et croissance.

Il est souvent recommandé de faire du S&P 500 le socle et du Nasdaq un satellite, tant la volatilité de ce dernier est élevée.

PEA “World” : une façon d’investir global tout en restant dans l’enveloppe française

Les ETF World compatibles PEA sont rares, car ils doivent utiliser des dérivés pour répliquer des indices principalement composés de valeurs non européennes.

Exemple :

| ETF | Code ISIN | Indice | TER | Type | PEA ? |

|---|---|---|---|---|---|

| Amundi MSCI World PEA (swap) | LU1681043599 | MSCI World | 0,38% | Capitalisant | Oui |

Ce type de produit permet à un investisseur français de bâtir un portefeuille mondial (dont une large part US) au sein d’un PEA, en profitant à terme de l’exonération d’impôt sur les gains.

Risque de change euro‑dollar : le paramètre qu’on oublie facilement

Enfin, investir aux USA, c’est toujours, d’une façon ou d’une autre, prendre une position sur le dollar. Or, la devise américaine traverse une phase de relative faiblesse après une décennie de surperformance : entre janvier 2025 et janvier 2026, l’euro s’est apprécié d’environ 17 % face au dollar, portant la paire autour de 1,20, soit au‑dessus de sa moyenne historique (1,16).

Le dollar est surévalué d’environ 7 à 8 % par rapport à l’euro ou à la livre sterling, selon des analyses à long terme.

Conséquence pratique pour un Français :

– Si le dollar baisse, la performance de vos actifs US en euros est amputée.

– Si le dollar monte, elle est amplifiée.

Des ETF “hedgés” (couverts contre le risque de change) existent, mais la couverture a un coût et n’est pas toujours pertinente à long terme. Beaucoup de gérants considèrent que pour un horizon de 10 ans ou plus, le risque de change fait partie intégrante de la diversification, à condition de ne pas concentrer 100 % de son patrimoine en dollars.

Stratégies concrètes pour un investisseur français

Il n’existe évidemment pas de recette universelle. Mais en croisant les travaux de recherche institutionnels et les spécificités fiscales françaises, on peut dégager quelques pistes adaptées à des profils types.

Profil long terme “patrimonial” : simplicité, PEA et World

Pour un investisseur qui souhaite préparer la retraite ou transmettre un capital sur 15–20 ans, sans passer ses soirées sur Bloomberg :

– faire du PEA l’enveloppe centrale ;

– y loger un ETF World PEA (exposition globale dont 60+ % aux USA) ;

– éventuellement ajouter un ETF PEA S&P 500 pour surpondérer les États‑Unis si l’on croit à la supériorité structurelle des entreprises américaines.

Le tout complété par :

– une assurance‑vie avec un peu de fonds en euros,

– éventuellement quelques ETF thématiques (santé, clean energy, infrastructures) dans un PEA ou un CTO.

Profitez de la prime de risque des actions mondiales, principalement américaines, tout en minimisant votre fiscalité française pour maximiser vos rendements nets.

Profil plus dynamique : panachage S&P 500 / Nasdaq / secteurs

Pour un investisseur plus actif, acceptant une volatilité plus forte :

– base S&P 500 (ETF UCITS) pour capter la performance globale du marché US ;

– satellite Nasdaq 100 pour renforcer l’exposition aux grandes valeurs technologiques ;

– ETF sectoriels IA/semi‑conducteurs, santé, fintech, défense/industrie pour jouer des tendances de fond.

Dans ce cas, la discipline de rééquilibrage est cruciale. Beaucoup de recherches montrent qu’après plusieurs années de surperformance US, un rééquilibrage vers l’Europe ou les émergents (à valorisations plus raisonnables) améliore le couple rendement/risque.

Intégrer l’immobilier US sans acheter soi‑même un bien

Pour un Français qui souhaite profiter des rendements de l’immobilier américain sans passer par la case “LLC + notaire + banque US”, plusieurs options existent :

Trois approches pour s’exposer au marché immobilier des États-Unis via des véhicules d’investissement accessibles depuis l’Europe.

Investissez dans des sociétés immobilières cotées américaines via un ETF immobilier global comme le FTSE EPRA/NAREIT Global, ou des fonds dédiés aux REITs US, pour une diversification large et liquide.

Des SCPI françaises dédiées à l’immobilier commercial américain, accessibles en euros. Attention aux frais d’entrée élevés et à une fiscalité complexe à analyser.

Exposez-vous à des secteurs spécifiques du marché US : data centers, infrastructures de télécoms ou REITs logistiques, via des ETF thématiques pour un ciblage précis.

Ces solutions permettent d’avoir une exposition indirecte à l’immobilier américain, plus liquide et plus diversifiée qu’un bien en direct, au prix d’une volatilité boursière supérieure à celle de la pierre “physique”.

Comment gérer le risque global : diversification, corrélation, horizon

Le dernier volet à ne pas négliger, c’est la construction de portefeuille. Les études de corrélation montrent qu’un portefeuille combinant plusieurs classes d’actifs peu corrélées peut réduire le risque (volatilité) de plus de 30 % par rapport à un portefeuille 100 % actions, sans sacrifier le rendement espéré.

Pour un résident français qui veut sérieusement intégrer les USA dans sa stratégie, trois grands principes ressortent :

Diversifiez vos investissements selon trois axes. D’abord, par classes d’actifs : incluez actions américaines et internationales, obligations, immobilier coté ou non coté, et éventuellement des actifs réels comme l’or. Ensuite, diversifiez géographiquement : ne vous concentrez pas uniquement sur les États-Unis ; conservez une part d’Europe (notamment via un PEA) et un peu d’Asie ou de marchés émergents. Enfin, diversifiez en devises : acceptez une part raisonnable de dollars (via des actions ou ETF américains), mais évitez le ‘tout dollar’, surtout si vos dépenses sont en euros.

Des profils types illustrent ce dosage :

| Profil | Horizon | Actions/ETF | Oblig./€ | Immo (SCPI/REITs) | Alternatives (or, PE, etc.) | Rendement espéré |

|---|---|---|---|---|---|---|

| Prudent | 3–5 ans | 20 % | 55 % | 20 % | 5 % | 3–4,5 % |

| Équilibré | 5–10 ans | 40 % | 25 % | 20 % | 15 % | 5–7 % |

| Dynamique | 10 ans et + | 55 % | 10 % | 20 % | 15 % | 7–10 % |

Dans chacun de ces profils, une partie significative des actions peut être allouée aux USA (S&P 500, Nasdaq, secteurs) en restant vigilant sur la concentration. Sur un profil dynamique, avoir 30–40 % du portefeuille total en actions US n’a rien de choquant ; sur un profil prudent, dépasser 10–15 % commence à être agressif.

En résumé : investir aux USA, une opportunité à encadrer

Les États‑Unis cumulent beaucoup d’atouts pour un investisseur français :

– des entreprises dominantes dans la tech, l’IA, la santé, la fintech, la défense ;

– une économie innovante, capable d’attirer le capital mondial ;

– un immobilier plus rentable que le marché français dans de nombreuses zones ;

– un écosystème financier riche en ETF, produits dérivés, courtiers compétitifs.

Mais ces atouts s’accompagnent de contreparties :

Les valorisations élevées, surtout dans la tech et l’IA, la dépendance au dollar avec un risque de change non négligeable, une fiscalité technique à maîtriser (retenues à la source, formulaires, déclarations pour les dividendes) et la nécessité d’une logique de portefeuille global sans pari isolé sur un seul thème ou pays.

Pour un Français, la stratégie la plus robuste repose rarement sur un “all‑in” américain, mais plutôt sur une intégration réfléchie des USA comme pilier parmi d’autres dans un portefeuille global : S&P 500 et Nasdaq comme briques de base, quelques thématiques (IA, santé, énergie), éventuellement de l’immobilier coté ou non coté, le tout enveloppé dans un PEA, une assurance‑vie et, si besoin, un CTO bien géré.

Investir aux USA, ce n’est ni un Graal automatique, ni une folie spéculative : c’est un choix structurant, qui peut considérablement renforcer un patrimoine français à condition d’être abordé avec méthode, patience… et un minimum de culture fiscale.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.