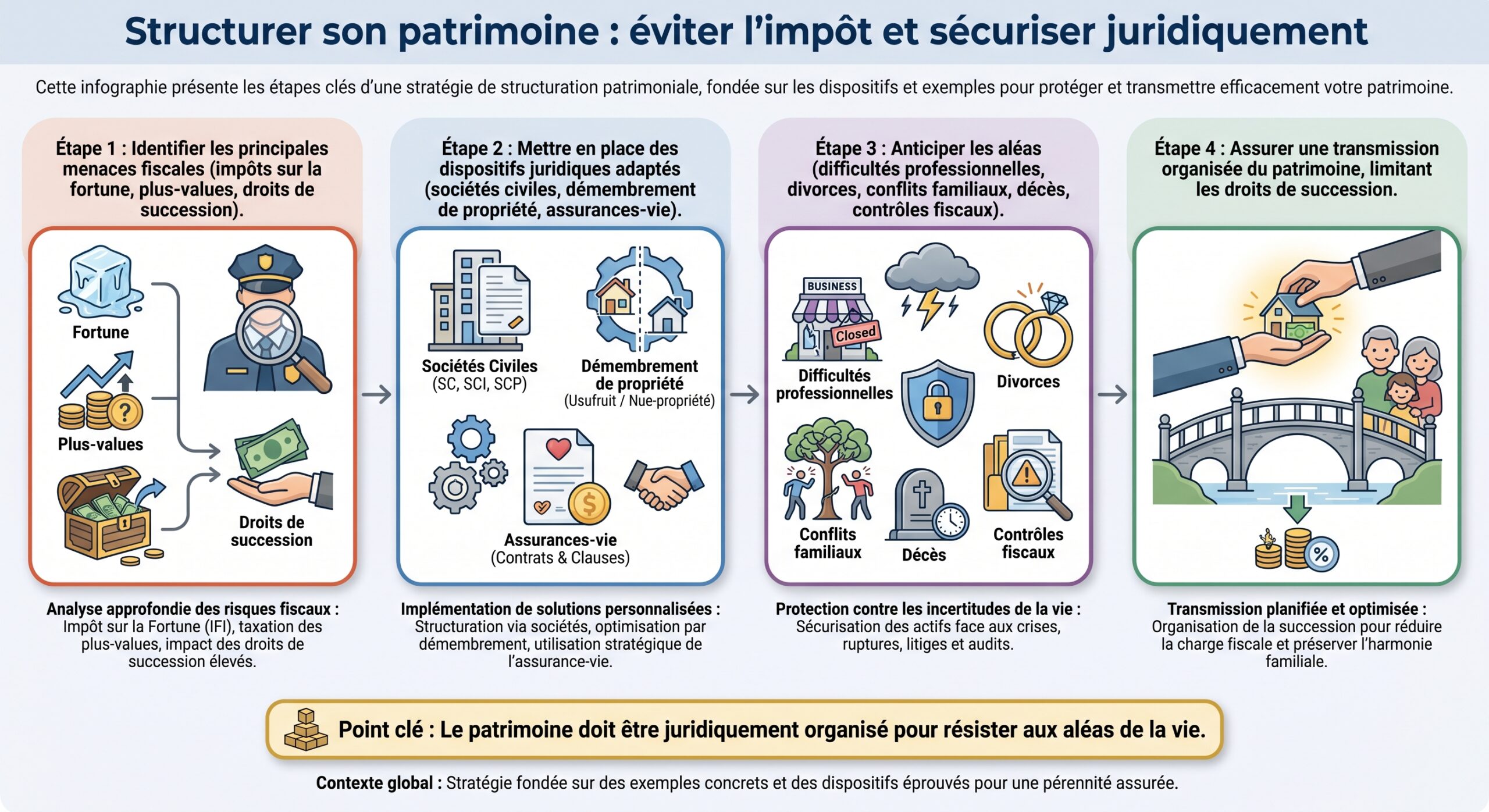

Organiser intelligemment son patrimoine ne se résume plus à empiler des placements et acheter de l’immobilier. Le vrai levier se joue aujourd’hui dans la structuration juridique : choisir la bonne enveloppe (entreprise individuelle, société civile, holding, Pacte Dutreil, démembrement, famille SARL, SCI, SCP, etc.) permet de protéger ses biens, réduire durablement la fiscalité, et surtout préparer une transmission fluide à ses héritiers.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Séparer patrimoine privé et professionnel : le socle de la protection

La première brique d’une structuration patrimoniale efficace consiste à cloisonner ce qui relève de votre activité professionnelle et ce qui appartient à votre sphère privée. C’est ce que le droit français renforce progressivement, notamment avec le statut d’entrepreneur individuel et la création de sociétés.

L’entrepreneur individuel : un patrimoine scindé par la loi

Depuis la réforme de 2022, tout entrepreneur individuel (y compris micro-entrepreneur) dispose automatiquement de deux masses de biens distinctes :

– un patrimoine professionnel, qui regroupe tous les éléments utiles à l’activité (locaux, matériel, créances clients, trésorerie professionnelle, droits, dettes professionnelles, cotisations sociales…) ;

– un patrimoine personnel, qui comprend le reste des biens (résidence principale, compte courant personnel, véhicule privé, épargne, etc.).

Les créanciers professionnels ne peuvent agir que sur le patrimoine professionnel. La résidence principale est automatiquement insaisissable, et les autres biens immobiliers peuvent être protégés par une déclaration notariée d’insaisissabilité.

Mais cette protection a des limites et il faut les intégrer dans votre stratégie :

| Élément | Protection théorique | Principales limites |

|---|---|---|

| Résidence principale | Insaisissable pour dettes pro | Fraude, manœuvres dilatoires, certains impôts |

| Autres immeubles perso | Protégés si déclaration notariée publiée | Ne couvre pas les dettes antérieures, ni la fraude |

| Dettes fiscales & sociales | En principe pro vs perso | L’administration peut viser l’ensemble du patrimoine pour certains impôts, contributions et en cas de manquements graves |

En cas de liquidation judiciaire, si les dettes personnelles et professionnelles sont mal distinctes, le tribunal peut ouvrir une procédure bi-patrimoniale : vos biens personnels peuvent alors être mobilisés pour certains créanciers.

Dès qu’on passe en forme sociétaire (SARL, SAS, SA, SEL, SCI…), un principe clé du Code civil joue en votre faveur : le patrimoine social est distinct de votre patrimoine privé. Seule la société est débitrice vis-à-vis de ses créanciers, dans la limite de ses actifs.

Dans les sociétés de capitaux (SARL, EURL, SAS, SASU, SA, SELARL, SELAS…), la responsabilité des associés est en principe limitée à leurs apports. Cela signifie que leurs biens privés sont protégés des créanciers professionnels, sauf en cas de faute de gestion grave ou de caution personnelle.

Mais ici aussi, la protection n’est pas absolue :

– En SNC ou certaines sociétés civiles, les associés sont engagés indéfiniment (et souvent solidairement) sur leurs biens personnels.

– En SCI, la responsabilité est illimitée, même si elle est proportionnelle à la part de capital.

– En cas de faute de gestion détachable (gestion gravement négligente, fraude, confusion de patrimoines), un dirigeant peut être condamné à combler les dettes sociales sur son patrimoine privé.

La première vraie décision patrimoniale, au-delà des produits, consiste donc à choisir : EI ou société ? Et, si société, laquelle.

SCI, SCP, société civile patrimoniale : l’ossature de la gestion privée

Pour organiser son patrimoine privé, deux grandes familles de structures dominent : la SCI (orientée immobilier) et la société civile patrimoniale / de portefeuille (SCP), plus large, qui peut mêler immobilier et actifs financiers.

La SCI : outil de base pour l’immobilier et la transmission

La Société Civile Immobilière reste l’outil le plus utilisé pour organiser des biens immobiliers en famille ou entre associés. Son intérêt est triple :

1. Séparer la propriété des biens de celle des associés C’est la SCI, personne morale distincte, qui possède les immeubles. Les associés détiennent des parts sociales, plus faciles à transmettre, partager, ou vendre qu’un bien en indivision.

2. Éviter les blocages de l’indivision De nombreuses guerres de succession naissent de l’indivision : chaque décision importante demande des majorités renforcées, parfois l’unanimité. En SCI, ce sont les statuts qui organisent les majorités, la désignation du gérant et les modalités de sortie.

Avec une SCI, on peut concilier donation progressive, démembrement de propriété et maintien du contrôle par les parents.

Exemple : des parents apportent un immeuble de 500 000 € à une SCI. Ils détiennent 100 % des parts. Ils peuvent ensuite donner par tranches des parts à leurs enfants en profitant de l’abattement de 100 000 € par parent et par enfant, renouvelable tous 15 ans, et/ou les démembrements (nue-propriété/ usufruit).

Mais la SCI n’est pas un bouclier absolu. Plusieurs risques existent :

| Atout de la SCI | Zone de vigilance |

|---|---|

| Personnalité morale distincte | Le juge peut annuler la SCI si elle n’a été créée que pour frauder les créanciers (action paulienne) |

| Gestion centralisée par un gérant | Confusion de patrimoines, création en période de cessation des paiements : risque de remise en cause et action oblique des créanciers |

| Facilite la transmission | Responsabilité des associés illimitée et proportionnelle à leur part du capital |

| Souplesse des statuts | Gouvernance brouillonne = risque de conflits et de contentieux familiaux |

La SCI est donc un excellent outil… à condition d’avoir des statuts solides, une vraie comptabilité, des assemblées tenues et une utilisation cohérente.

Société civile patrimoniale / SCP : élargir au-delà de l’immobilier

La société civile patrimoniale (souvent appelée SCP dans le langage courant, à ne pas confondre avec les « sociétés civiles professionnelles ») a le même socle juridique qu’une SCI, mais avec un objet plus large : elle peut gérer à la fois des biens immobiliers et un portefeuille de titres (actions cotées, parts de sociétés, SCPI…).

Ses atouts principaux :

– Centraliser un patrimoine complexe (immeubles + valeurs mobilières) dans une seule structure.

– Éviter la multiplication d’indivisions au sein de la famille.

– Organiser la gouvernance familiale (qui décide, comment, à quelles majorités).

– Préparer des donations partielles de parts, éventuellement démembrées.

Sur le plan fiscal, par défaut, la société civile est transparente : chaque associé est imposé directement sur sa quote-part de résultat (foncier pour les loyers nus, revenus mobiliers pour les dividendes, etc.). Mais la société peut opter pour l’impôt sur les sociétés (IS), option intéressante si l’on veut capitaliser dans la structure.

Comparatif simplifié :

| Critère | SCI « classique » | Société civile patrimoniale |

|---|---|---|

| Nature des actifs | Immobilier uniquement | Immobilier + titres financiers |

| Objet social | Gestion et location d’immeubles | Gestion d’un patrimoine global (biens et valeurs) |

| Responsabilité des associés | Illimitée et proportionnelle | Idem (illimitée et proportionnelle) |

| Régime fiscal par défaut | IR (revenus fonciers) | IR (revenus fonciers + mobiliers) |

| Option IS | Possible | Possible |

| Intérêt principal | Gérer et transmettre un parc immobilier | Structurer un patrimoine diversifié et préparer la succession |

La SCP est surtout pertinente pour des patrimoines déjà conséquents, ou quand les plafonds des enveloppes personnelles (PEA, assurance-vie, etc.) sont atteints et que l’on souhaite une structure plus « familiale » pour gérer de gros actifs.

Le rôle stratégique des holdings patrimoniales

Dès que l’on détient plusieurs sociétés, un groupe d’activités, ou un seul « gros actif professionnel » (PME, étude libérale structurée, groupe immobilier), la question du holding devient centrale.

Holding patrimoniale : colonne vertébrale d’un groupe familial

Une holding est une société dont l’activité principale est de détenir et gérer des participations dans d’autres entreprises. Sur le plan patrimonial, elle peut jouer plusieurs rôles :

Structuration et protection du patrimoine familial via une entité unique

Rassembler les titres de plusieurs entreprises sous une même entité pour simplifier la gestion

Optimiser la trésorerie, organiser les remontées de dividendes et faciliter les réinvestissements

Faciliter la donation-partage des parts de la holding plutôt que de chaque société séparément

Créer un écran entre les sociétés opérationnelles risquées et les héritiers pour préserver le patrimoine familial

Une holding patrimoniale peut être constituée sous différentes formes : SARL/EURL, SAS/SASU, voire société civile. Le choix dépendra de la volonté de flexibiliser la gouvernance (la SAS est idéale de ce point de vue) ou de limiter les coûts et formalités (SARL plus encadrée mais plus économique).

Holding animatrice ou passive : un enjeu fiscal majeur

Depuis la loi de finances 2024, la distinction juridique entre holding animatrice et holding passive est gravée dans le marbre fiscal avec des effets considérables.

Une holding animatrice définit la stratégie, contrôle ses filiales et fournit des services (juridiques, comptables…), étant traitée fiscalement comme une société opérationnelle. En revanche, une holding passive se limite à détenir des titres et à percevoir des dividendes, sans rôle actif.

Pourquoi cette différence est-elle cruciale pour votre patrimoine ? Parce que plusieurs régimes très favorables, au premier rang desquels le Pacte Dutreil, ne s’appliquent pleinement qu’aux sociétés opérationnelles et aux holdings animatrices.

| Type de holding | Statut fiscal | Accès au Pacte Dutreil |

|---|---|---|

| Holding animatrice | Assimilée à une société d’exploitation | Exonération Dutreil à 75 % sur la valeur des titres |

| Holding passive | Pure gestion de participations | Exonération Dutreil seulement au prorata de la participation dans des sociétés éligibles |

La loi de finances 2024 impose en outre que l’animation soit effective, démontrable, et durable, en particulier pendant toute la durée des engagements Dutreil.

Pacte Dutreil : l’arme absolue pour transmettre l’entreprise familiale

Lorsque l’essentiel de votre patrimoine tient dans une entreprise (ou un groupe), la structuration juridique tourne quasi systématiquement autour d’un dispositif : le Pacte Dutreil.

Comment fonctionne le Pacte Dutreil ?

Institué par la loi du 1er août 2003, ce régime (articles 787 B et 787 C du CGI) est aujourd’hui le dispositif le plus puissant pour transmettre une société familiale à moindre coût fiscal.

Son principe est simple : en contrepartie de la stabilité du capital et de la direction sur plusieurs années, l’État accepte de réduire drastiquement les droits de mutation à titre gratuit (donation ou succession).

Les grands effets :

– Exonération de 75 % de la valeur des titres transmis pour la base des droits de mutation.

– Aucune limite de montant : le dispositif est non plafonné, quel que soit le niveau de valorisation.

– Cumul possible avec l’abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans.

– Cumul possible avec la réduction de 50 % des droits pour les donations en pleine propriété réalisées avant les 70 ans du donateur.

En pratique, le bénéficiaire ne paie des droits que sur 25 % de la valeur réelle de la société, voire beaucoup moins si l’on ajoute les autres leviers (démembrement, abattements, décote de holding).

Conditions à respecter : capital, fonction de direction, durée

Ce régime très généreux est logiquement encadré de nombreuses conditions, dont les principales sont :

Au moins deux associés s’engagent par écrit à conserver un bloc minimal de titres, constituant un Engagement collectif de conservation (ECC).

– 34 % des droits financiers et de vote dans une société non cotée (20 % si cotée).

– Engagement d’une durée minimale de 2 ans.

– Possibilité d’« engagement collectif réputé acquis » si le dirigeant a déjà détenu seul (ou avec son conjoint) 34 % depuis au moins 2 ans.

2. Engagement individuel de conservation (EIC) Les héritiers ou donataires s’engagent chacun, à titre individuel, à conserver les titres reçus pendant 4 ans à compter de la fin de l’ECC. Au total, on parle d’une durée de conservation de 6 ans (2 + 4).

3. Fonction de direction L’un des signataires du pacte (ou l’un des bénéficiaires après la transmission) doit exercer une fonction de direction effective pendant au moins 3 ans après la transmission (gérant, président, directeur général, etc.).

4. Nature de l’activité La société détenue doit exercer à titre principal une activité industrielle, commerciale, artisanale, agricole ou libérale (ICAAL). L’activité purement immobilière (location nue, gestion patrimoniale) est exclue, de même qu’une SCI de simple gestion.

La loi de finances 2024 a par ailleurs clarifié plusieurs points :

Les activités de pure gestion de patrimoine sont exclues. Les sociétés à activité mixte sont éligibles si l’activité admissible représente au moins 50 % du chiffre d’affaires et 50 % de la valeur des actifs immobilisés et circulants. Les holdings animatrices sont intégrées si leur activité principale est d’animer un groupe exerçant une activité ICAAL.

Combiner holding, Dutreil et démembrement : une structuration très puissante

La combinaison la plus efficace pour un chef d’entreprise consiste souvent à empiler trois briques :

1. Une holding animatrice, qui détient les sociétés opérationnelles et assure la cohérence du groupe. 2. Un Pacte Dutreil pris sur les titres de la holding ou directement sur l’opérationnelle, offrant une exonération de 75 % sur les transmissions. 3. Un démembrement de propriété des titres lors de la donation, pour conserver les revenus et une partie du contrôle.

Prenons un cas chiffré simplifié pour illustrer l’effet cumulé (purement pédagogique) :

| Étape | Effet sur l’assiette taxable |

|---|---|

| Valeur des titres de la société | 2 000 000 € |

| Exonération 75 % Dutreil | Base réduite à 500 000 € |

| Donation en nue-propriété avec usufruit conservé (donateur 55 ans, nue-propriété = 50 % de la pleine propriété) | Base de calcul = 50 % de 500 000 € = 250 000 € |

| Application de l’abattement 100 000 € par parent et par enfant (admettons 2 parents, 1 enfant) | Base résiduelle = 250 000 € – 200 000 € = 50 000 € |

| Réduction de 50 % des droits (donateur < 70 ans) | Droits finaux divisés par 2 |

Sur un patrimoine professionnel de 2 M€, on arrive dans de nombreux cas à un coût de transmission de l’ordre de quelques pourcents de la valeur seulement.

La structuration via une holding permet en plus d’appliquer une décote de holding (souvent entre 10 et 20 %) sur la valorisation des titres donnés, en raison du défaut de liquidité, de la structure en cascade, etc. Le gain fiscal est encore accentué.

Démembrement de propriété : ajuster contrôle, revenus et fiscalité

Le démembrement est l’un des outils patrimoniaux les plus puissants et les plus souples. Il consiste à scinder la pleine propriété en deux droits :

– l’usufruit : droit d’utiliser le bien et d’en percevoir les revenus (loyers, dividendes, etc.) ;

– la nue-propriété : droit de disposer du bien (le vendre, le donner) sous réserve de l’usufruit.

Barème fiscal du démembrement : la clé de la stratégie

Pour les biens transmis à titre gratuit, la valeur de l’usufruit et de la nue-propriété est fixée fiscalement par le barème de l’article 669 du CGI, en fonction de l’âge de l’usufruitier.

Tableau de répartition fiscale (extrait) :

| Âge de l’usufruitier | Valeur fiscale de l’usufruit | Valeur fiscale de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| 21 à 30 ans | 80 % | 20 % |

| 31 à 40 ans | 70 % | 30 % |

| 41 à 50 ans | 60 % | 40 % |

| 51 à 60 ans | 50 % | 50 % |

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| 91 ans et plus | 10 % | 90 % |

Ce barème permet des montages très efficaces : par exemple, un donateur de 55 ans transmet la nue-propriété d’un bien d’1 M€ ; la base taxable n’est que de 500 000 €, tout en conservant l’usufruit (revenus + souvent le pouvoir de vote dans une société si les statuts l’organisent).

Avantages fiscaux du démembrement

Les bénéfices du démembrement sont multiples :

Les droits de donation sont réduits, car calculés sur la seule valeur de la nue-propriété. Au décès de l’usufruitier, la consolidation en pleine propriété n’entraîne aucun droit supplémentaire. De plus, les créanciers des enfants nus-propriétaires ont peu de prise sur le bien. Enfin, pour l’IFI, c’est généralement l’usufruitier qui déclare la pleine valeur, avec possibilité d’abattement de 30 % sur la résidence principale.

Le démembrement peut aussi être temporaire (usufruit pendant 10 ans au profit d’un enfant étudiant, par exemple), ce qui permet de déplacer le revenu imposable dans une tranche d’imposition plus faible.

Structures commerciales spécifiques : SARL de famille, société d’exercice, SEL, SCM…

Au-delà des structures purement civiles ou patrimoniales, certains véhicules commerciaux peuvent être de formidables outils de structuration.

SARL de famille : l’outil méconnu pour la location meublée en famille

La SARL de famille est une variante de la SARL, réservée aux sociétés où tous les associés sont liés par certains liens de parenté (parents, enfants, frères et sœurs, conjoints, partenaires de PACS…).

Son atout décisif : elle peut exercer une activité commerciale (par exemple la location meublée) tout en optant durablement pour l’impôt sur le revenu, là où une SARL classique ne peut garder l’IR que 5 ans.

Conséquence directe :

La SARL de famille peut exploiter un parc de locations meublées (LMNP ou LMP) sous le régime BIC, avec amortissements comptables du bien et du mobilier. Les résultats, réduits par ces amortissements, sont imposés directement chez les associés (transparence fiscale), évitant ainsi une double imposition IS + IR.

Comparée à la SCI (qui ne peut pas durablement faire du meublé sous IR sans risquer d’être requalifiée à l’IS), la SARL de famille est donc un véhicule redoutablement efficace pour structurer un patrimoine locatif meublé en famille, mutualiser la capacité d’emprunt et préparer la transmission (donation de parts, démembrement, etc.).

Autres structures utiles pour des patrimoines professionnels

Selon la nature de votre activité, d’autres formes peuvent s’intégrer à votre stratégie patrimoniale :

Présentation des trois formes juridiques adaptées aux professions libérales et projets collectifs

Pour les professions libérales réglementées, combinant responsabilité limitée, contrôle déontologique et regroupement de l’outil professionnel.

Société Civile de Moyens permettant de mutualiser des frais entre libéraux (locaux, secrétariat, matériel) sans partager le chiffre d’affaires ni les honoraires.

Dans des projets collectifs, concilie développement économique et gouvernance démocratique.

L’important, là encore, est que la forme sociale et le régime fiscal soient alignés avec votre stratégie de patrimoine : protection de vos biens personnels, transmission prévue, capacité d’investissement, place des enfants ou associés.

Structurer aussi… votre fiscalité immobilière

La forme juridique ne suffit pas : votre calendrier d’opérations, le choix entre location nue ou meublée, l’arbitrage entre détention directe et via société, ou encore l’usage de dispositifs comme Relance logement ou la fiscalité des plus-values, font partie intégrante de votre structuration patrimoniale.

Plus-values immobilières : intégrer la durée de détention dans votre stratégie

La fiscalité des plus-values immobilières obéit à une logique simple : plus vous détenez longtemps, plus l’impôt baisse. Actuellement :

– l’impôt sur le revenu (19 %) est totalement exonéré après 17 ans de détention pour les biens autres que la résidence principale (réforme 2026) ;

– les prélèvements sociaux (18,6 % en 2026) sont exonérés après 30 ans de détention.

Les abattements progressifs fonctionnent comme une pente fiscale décroissante, ce qui doit influencer vos choix financiers.

| Durée de détention | Effet fiscal global (ordre de grandeur) |

|---|---|

| 0 à 5 ans | Taxation pleine (IR + PS) autour de 37–38 % |

| 10 ans | Taux global déjà nettement réduit |

| 17 ans | Exonération IR, restent les prélèvements sociaux |

| 30 ans | Exonération totale (IR + PS) |

Une bonne structuration patrimoniale suppose donc de calendrier vos cessions, par exemple en veillant à ne pas sortir trop tôt d’un investissement immobilier si la plus-value latente est importante et la durée proche des seuils d’exonération.

Dispositifs récents : « Relance logement » et statut du bailleur privé

Les lois de finances récentes ont progressivement remplacé les anciens dispositifs (comme Pinel) par un nouveau cadre, dont le cœur est le statut du bailleur privé à travers le dispositif souvent surnommé « Jeanbrun » ou « Relance logement ».

L’idée est d’offrir un mécanisme d’amortissement fiscal du prix d’acquisition, jusqu’à 80 % de la valeur hors terrain, sur les loyers perçus, sous réserve de conditions.

– d’un engagement de location nue comme résidence principale du locataire ;

– du respect de plafonds de loyers et de ressources des occupants ;

– d’une durée d’engagement minimale (9 à 12 ans selon les versions) ;

– d’une localisation dans un immeuble collectif ;

– et, dans l’ancien, de travaux lourds représentant au moins 20 à 30 % du prix d’acquisition et améliorant fortement la performance énergétique.

Ce type de dispositif est un outil supplémentaire à intégrer dans votre structuration : faut-il loger l’investissement dans une SCI à l’IR, dans votre patrimoine personnel, dans une société de famille… ? Quel sera l’impact combiné avec l’IFI, les plus-values, et votre stratégie successorale ?

Comment choisir la bonne structure juridique pour votre patrimoine ?

À ce stade, on comprend que la bonne structure n’est pas un moule unique, mais une combinaison sur mesure. Quelques grands critères permettent de cadrer la réflexion.

1. Nature et volume du patrimoine

– Patrimoine essentiellement immobilier locatif nu : SCI ou société civile patrimoniale à l’IR pour la simplicité, éventuellement IS pour capitaliser.

– Parc de locations meublées (en famille) : SARL de famille à l’IR, ou exploitation en nom propre (LMNP/LMP) selon les objectifs.

– Détention d’une ou plusieurs sociétés opérationnelles : holding (si possible animatrice) pour organiser le groupe et préparer un Dutreil.

2. Niveau de risque professionnel et protection souhaitée

Plus le risque économique est élevé (commerce, industrie, services à fort risque de contentieux, activité médicale…), plus la priorité est de mettre à distance le patrimoine privé :

Pour protéger votre patrimoine personnel des risques professionnels, il est recommandé de choisir une forme juridique à responsabilité limitée comme la SARL, SAS ou SEL, plutôt que de rester en entreprise individuelle qui expose vos biens personnels en cas de faute de gestion. De plus, limitez au strict nécessaire les cautions personnelles exigées par les banques.

3. Objectif de transmission

Si votre objectif est de transmettre à moindre coût tout en gardant la main tant que vous êtes en capacité de gérer, les piliers sont :

Privilégiez la donation-partage pour figer les valeurs à la date de l’acte et éviter les conflits entre enfants. Utilisez le démembrement (donation de la nue-propriété, conservation de l’usufruit) pour les parts de SCI, holding ou SARL de famille. En cas d’activité professionnelle significative, optez pour le Pacte Dutreil via une holding animatrice afin de regrouper les titres et bénéficier des avantages fiscaux.

4. Objectif de revenus vs capitalisation

– Si vous avez besoin de revenus immédiats : privilégier des montages où l’usufruit ou les droits à dividendes restent concentrés chez vous (démembrement, clauses statutaires sur les dividendes, quasi-usufruit encadré).

– Si vous visez la capitalisation long terme pour les générations futures : sociétés soumises à l’IS, réinvestissements internes via la holding, politique de distribution modérée.

Conclusion : bâtir une architecture patrimoniale, pas une mosaïque de produits

Structurer son patrimoine, ce n’est pas collectionner des contrats d’assurance-vie, des appartements et des comptes-titres. C’est construire une architecture juridique cohérente :

– en bas, les actifs (entreprises, immeubles, portefeuilles) ;

– au-dessus, des véhicules adaptés : SCI, société civile patrimoniale, SARL de famille, holding animatrice, etc. ;

– et autour, des dispositifs fiscaux puissants (Pacte Dutreil, démembrement, amortissements, abattements…).

Chaque structure (SCI, holding, démembrement) présente des forces et faiblesses. Une SCI mal gérée peut se retourner contre vous. Une holding animatrice sans réelle animation peut faire perdre le pacte Dutreil et entraîner un redressement. Un démembrement avec quasi-usufruit non sécurisé risque d’être remis en cause.

La clé, c’est d’aligner :

1. Vos objectifs personnels (protection, revenus, transmission, contrôle). 2. La nature de vos actifs (immobilier, société opérationnelle, portefeuille). 3. Le bon véhicule juridique (EI protégée, société de capitaux, société civile, holding, SARL de famille…). 4. Le bon timing fiscal (durée de détention, âge pour les barèmes de démembrement, réformes en cours).

À partir de là, votre patrimoine n’est plus un empilement de biens, mais une structure stratégique : robuste juridiquement, optimisée fiscalement et transmissible dans de bonnes conditions aux générations suivantes.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.