En 2026, organiser sa succession n’est plus un sujet qu’on peut remettre indéfiniment à demain. Barèmes fiscaux gelés jusqu’en 2028, nouvelles règles pour les familles recomposées, dispositif exceptionnel de transmission anticipée via l’assurance vie, réforme des délais et des sanctions fiscales, débats récurrents sur une hausse de la fiscalité… Le cadre est stable en apparence, mais suffisamment technique pour que la moindre erreur se paie cher.

Ce guide présente les règles applicables en 2026 pour la transmission de votre patrimoine (financier, immobilier, professionnel ou international), les marges de manœuvre disponibles et les pièges à éviter pour optimiser votre transmission.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le socle de la succession en 2026

Le droit français articule la transmission autour de deux grandes logiques : civile et fiscale. Les confondre est l’une des principales sources d’erreurs coûteuses.

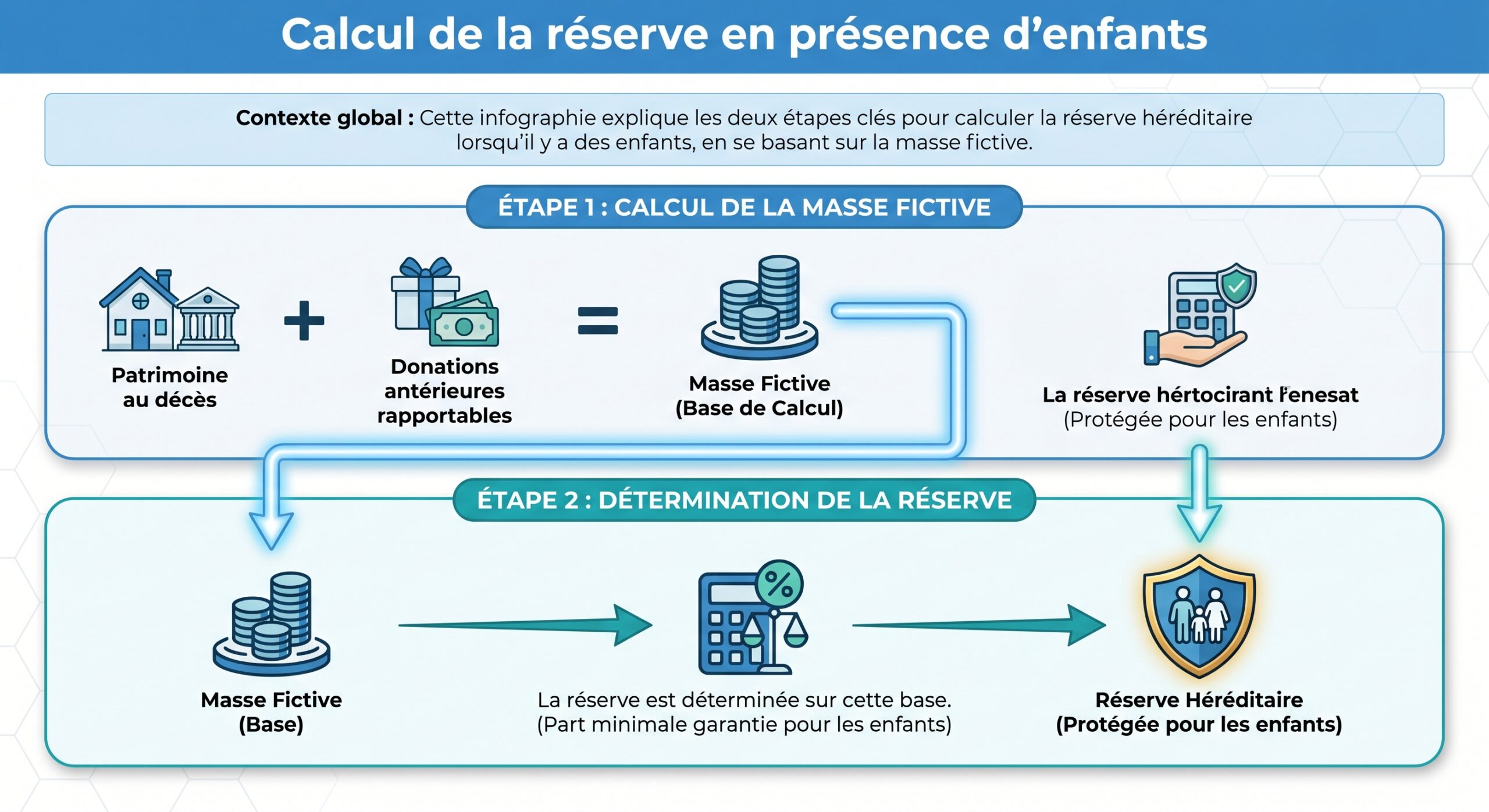

Sur le plan civil, le Code civil fixe qui hérite, dans quelles proportions, et quelle part de votre patrimoine peut être librement attribuée à qui vous voulez. Ce sont les notions de réserve héréditaire et de quotité disponible.

Sur le plan fiscal, le Code général des impôts détermine ce que chaque héritier doit à l’administration en fonction de sa part, du lien de parenté et des abattements disponibles. La même transmission peut donc être parfaitement valable juridiquement mais très mal optimisée fiscalement.

En 2026, le calcul des droits de succession suit toujours une méthode en quatre étapes : établir l’actif net (biens – dettes), répartir entre héritiers, appliquer les abattements selon le lien de parenté, puis appliquer le barème progressif.

Réserve héréditaire et quotité disponible : ce que vous pouvez (vraiment) décider

Le droit français protège certains héritiers dits “réservataires” : vos enfants, et à défaut de descendants, votre conjoint survivant. Ils ne peuvent pas être déshérités, même par testament. La part minimale qui leur revient constitue la réserve héréditaire. Le reste, appelé quotité disponible, est la portion que vous pouvez attribuer librement – à un enfant en particulier, à un proche, à un concubin, à une association, etc.

| Situation familiale | Réserve globale | Quotité disponible |

|---|---|---|

| 1 enfant | 1/2 | 1/2 |

| 2 enfants | 2/3 | 1/3 |

| 3 enfants ou plus | 3/4 | 1/4 |

En l’absence d’enfants mais avec un conjoint, celui-ci dispose d’une réserve d’1/4 du patrimoine, la quotité disponible atteignant alors 3/4. Sans enfants ni conjoint, la réserve disparaît : la quotité disponible est de 100 %, vous pouvez léguer librement à qui vous souhaitez.

Lorsque des libéralités (donations, legs) dépassent la quotité disponible et portent atteinte à la réserve, les héritiers réservataires peuvent agir en réduction devant le juge pour faire “raboter” ce qui excède leurs droits.

Les droits du conjoint survivant : bien plus qu’une exonération fiscale

Depuis la loi TEPA, le conjoint marié et le partenaire de PACS sont totalement exonérés de droits de succession, quel que soit le montant transmis. Mais cette exonération ne dit pas quelle part du patrimoine ils peuvent recevoir : c’est le Code civil qui fixe leurs droits.

En présence d’enfants communs, le conjoint survivant peut choisir entre deux options.

Première option disponible pour le conjoint survivant.

Deuxième option disponible pour le conjoint survivant.

– 1/4 en pleine propriété, les enfants se partageant les 3/4 restants ;

– ou l’usufruit de la totalité des biens, les enfants recevant la nue-propriété.

L’option pour l’usufruit est souvent très intéressante : elle réduit fortement l’assiette taxable pour les enfants (l’usufruit est valorisé selon l’âge du conjoint par l’article 669 du CGI) tout en lui permettant de conserver la jouissance des biens (habiter, percevoir les loyers, revenus financiers…).

En famille recomposée, dès qu’il existe au moins un enfant non commun, le conjoint ne bénéficie plus du choix automatique entre usufruit total et 1/4 en pleine propriété : il est limité à 1/4 en pleine propriété dans la dévolution légale, sauf aménagements anticipés (donation au dernier vivant, testament, assurance vie).

Calcul des droits de succession : abattements et barème 2026

En 2026, les abattements et barèmes ont été maintenus, mais gelés jusqu’en 2028. Ce gel signifie que l’inflation grignote progressivement les avantages réels, en particulier pour les patrimoines importants.

Chaque héritier commence par retrancher de sa part un abattement dépendant du lien de parenté, avant application du barème.

Les principaux abattements 2026

| Lien entre défunt et héritier | Abattement par héritier (succession) |

|---|---|

| Enfant, parent (ligne directe) | 100 000 € |

| Petit-enfant (sans représentation) | 1 594 € |

| Petit-enfant (par représentation d’un enfant) | 100 000 € par “branche” |

| Arrière-petit-enfant | 1 594 € |

| Frère ou sœur | 15 932 € |

| Neveu ou nièce | 7 967 € |

| Enfant du conjoint (famille recomposée) | 15 932 € (nouvelle règle 2026) |

| Autre héritier, concubin | 1 594 € |

| Personne handicapée (quel que soit le lien) | +159 325 € (cumulable) |

| Conjoint marié / partenaire de PACS | Exonération totale |

Sur le plan des donations (de votre vivant), d’autres abattements s’ajoutent, également renouvelables tous les 15 ans : 100 000 € par parent et par enfant, 31 865 € pour le don familial de sommes d’argent, et une exonération temporaire spécifique jusqu’au 31/12/2026 pour certains dons destinés à l’immobilier ou la rénovation énergétique.

Le barème progressif en ligne directe

Une fois l’abattement appliqué, la part taxable de chaque héritier est soumise au barème progressif. En ligne directe (parents / enfants), le barème 2026 est le suivant :

| Fraction taxable (après abattement de 100 000 €) | Taux 2026 |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| 8 072 € à 12 109 € | 10 % |

| 12 109 € à 15 932 € | 15 % |

| 15 932 € à 552 324 € | 20 % |

| 552 324 € à 902 838 € | 30 % |

| 902 838 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

La plupart des successions “courantes” sont imposées majoritairement au taux de 20 % après abattement. En revanche, pour les transmissions à des neveux, nièces ou personnes sans lien de parenté, les taux atteignent respectivement 55 % et 60 % après des abattements très faibles.

Un enfant qui hérite de 300 000 € bénéficie d’un abattement de 100 000 € et paie environ 38 000 € de droits. En comparaison, un neveu qui reçoit seulement 50 000 € doit payer plus de 23 000 € de droits, illustrant une fiscalité bien plus lourde pour les transmissions hors ligne directe.

Anticiper grâce aux donations : l’outil clé sur 15 ans

Le système français repose sur un principe central : les abattements sur les donations se renouvellent tous les 15 ans. Cela ouvre un puissant levier d’optimisation si l’on s’y prend assez tôt.

En ligne directe, chaque parent peut donner 100 000 € à chaque enfant tous les 15 ans, sans droit de donation. En y ajoutant le don familial de sommes d’argent de 31 865 €, on peut atteindre 131 865 € par parent et par enfant, toujours tous les 15 ans.

Pour un couple avec deux enfants, la capacité théorique de transmission exonérée par cycle de 15 ans est très significative : 1,2 million d’euros.

| Schéma familial | Montant transmissible sans droits (tous les 15 ans) |

|---|---|

| 2 parents, 2 enfants | 2 × 2 × 100 000 € = 400 000 € (succession/donation) |

| + dons familiaux (argent) | 2 × 2 × 31 865 € ≈ 127 460 € |

| Total potentiel | ≈ 527 460 € |

Commencer vers 55 ans permet, en principe, de réaliser deux cycles complets avant 85 ans, soit jusqu’à 200 000 € exonérés par parent et par enfant, hors assurance vie.

Les donations peuvent être faites en pleine propriété ou en nue-propriété (démembrement). Donner la nue-propriété d’un bien immobilier en conservant l’usufruit permet de transmettre à valeur décotée, d’alléger les droits, tout en gardant l’usage ou les loyers. À votre décès, l’usufruit s’éteint sans nouvelle taxation : les enfants deviennent pleins propriétaires gratuitement.

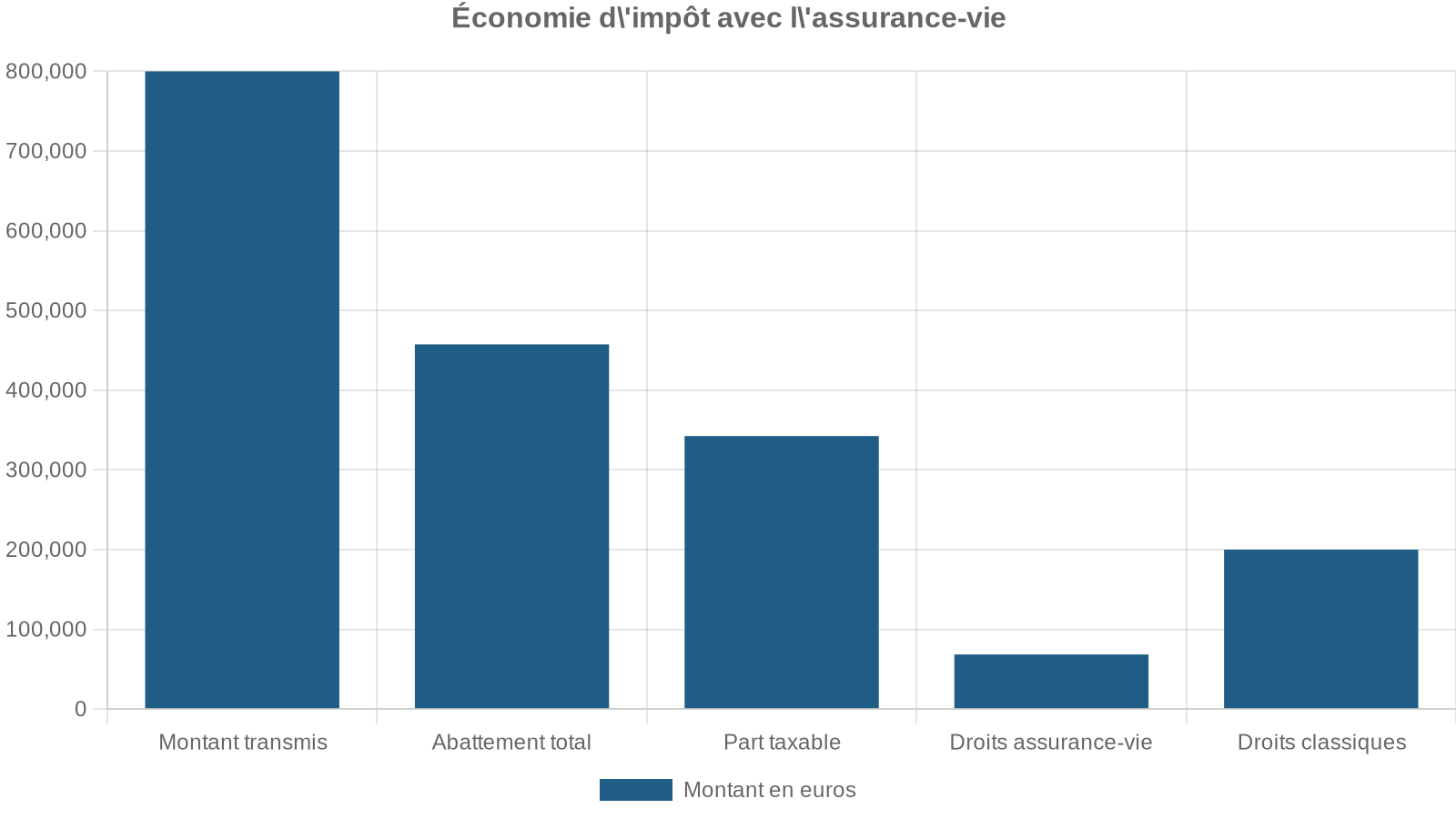

L’assurance vie : pièce maîtresse de la transmission en 2026

L’assurance vie reste en 2026 l’outil de transmission le plus puissant, avec un régime dérogatoire, distinct de la succession civile classique. Juridiquement, les capitaux décès sont, en principe, “hors succession” : ils vont directement aux bénéficiaires désignés, sans passer par le partage entre héritiers.

Le régime fiscal des primes avant et après 70 ans

Deux régimes coexistent, selon l’âge auquel les versements ont été effectués.

Pour les primes versées avant 70 ans :

– Chaque bénéficiaire dispose d’un abattement de 152 500 € sur l’ensemble des contrats du défunt (article 990 I CGI).

– Au-delà, un prélèvement est appliqué :

– 20 % sur la portion taxable jusqu’à 852 500 € (soit 700 000 € après abattement),

– 31,25 % sur la fraction au-delà.

Pour les primes versées après 70 ans :

– Un abattement global de 30 500 € s’applique sur l’ensemble des primes versées après 70 ans, toutes personnes et tous contrats confondus (article 757 B CGI).

– Seules les primes (hors intérêts) dépassant 30 500 € réintègrent la succession et suivent le barème des droits de succession selon le lien de parenté.

– Les intérêts et plus-values liés à ces versements post-70 ans ne sont jamais taxés aux droits de succession.

Le cumul de ces régimes permet des montants considérables en quasi-franchise de droits : par exemple, 4 bénéficiaires peuvent recevoir jusqu’à 4 × 152 500 = 610 000 € de capitaux issus de primes avant 70 ans sans aucun droit spécifique, hors conjoint.

Exonérations totales et situations particulières

Certains bénéficiaires sont totalement exonérés des droits sur les capitaux d’assurance vie :

– Conjoint marié et partenaire de PACS, sans plafond et sans condition d’âge des primes ;

– Certaines associations reconnues d’utilité publique ;

– Frères et sœurs remplissant des conditions strictes (plus de 50 ans ou invalidité, cohabitation depuis au moins 5 ans, célibataire, veuf, divorcé ou séparé).

Les personnes handicapées bénéficient, en outre, d’un régime très favorable : elles cumulent l’abattement assurance vie de 152 500 € avec l’abattement spécifique handicap de 159 325 € dans la succession classique, soit plus de 300 000 € d’exonération au total, auxquels s’ajoutent les abattements liés au lien de parenté.

La clause bénéficiaire : un élément stratégique, pas un simple formulaire

La clause bénéficiaire se rédige auprès de l’assureur (ou de la banque), sans intervention obligatoire du notaire, et dans une grande liberté de forme. C’est un outil discret, modulable, mais qui peut générer de graves conséquences s’il est mal rédigé.

Quelques points clés ressortent des pratiques et de la jurisprudence récente :

Pour éviter que le capital de l’assurance-vie ne tombe dans la succession, il est crucial d’identifier précisément chaque bénéficiaire (nom, prénom, date de naissance, lien) et de prévoir des bénéficiaires de second rang avec la formule ‘à défaut’. Évitez l’expression dangereuse ‘mes héritiers’, source d’imprécision et de litiges. La clause type recommandée est : ‘Mon conjoint, non divorcé ni séparé au jour de mon décès, à défaut mes enfants nés ou à naître, par parts égales, à défaut mes héritiers’. Pour protéger le conjoint tout en préparant la transmission aux enfants, utilisez une clause bénéficiaire démembrée (usufruit au conjoint, nue-propriété aux enfants). Enfin, une clause à options permet aux bénéficiaires de choisir d’accepter ou de renoncer aux capitaux au profit du rang suivant.

En 2025, la Cour de cassation a assoupli les modalités de changement de bénéficiaire : un écrit daté et signé suffit à valider la modification, même s’il n’a jamais été transmis à l’assureur. Cet assouplissement renforce encore la liberté du souscripteur, mais introduit un risque pratique : si l’assureur ignore ce changement, il versera les capitaux à l’ancien bénéficiaire, laissant au “vrai” bénéficiaire le soin d’engager des démarches complexes pour récupérer ses droits. En pratique, mieux vaut continuer à informer formellement l’assureur de toute modification.

2026 : la mesure exceptionnelle de transmission anticipée via l’assurance vie

Le gouvernement a introduit, dans le cadre de la loi de finances 2026, un dispositif inédit : la possibilité de transmettre, en 2026 seulement, une partie de son contrat d’assurance vie à ses descendants, en profitant d’une fiscalité allégée, voire nulle, sur certains montants.

Les grandes lignes du dispositif sont les suivantes :

– La transmission doit impérativement intervenir en 2026.

– Le souscripteur doit avoir au moins 70 ans au 31 décembre 2026.

– Les primes concernées doivent avoir été versées avant les 70 ans de l’assuré et avant le 1er octobre 2025.

– Les bénéficiaires éligibles sont les descendants (enfants, petits-enfants) ou, à défaut, neveux et nièces.

– Le montant transmissible “par avance” est plafonné par bénéficiaire, les sources mentionnant soit jusqu’à 152 500 €, soit un plafond opérationnel de 100 000 € par descendant sur l’ensemble des contrats.

– La transmission n’entame pas les abattements successoraux ultérieurs (les 100 000 € par parent et par enfant en succession restent disponibles lors du décès).

– L’opération est irrévocable.

Cette mesure vise à encourager la circulation du patrimoine vers les jeunes générations, dans un contexte de forte concentration des actifs chez les plus de 60 ans. Sa temporalité limitée incite, en 2026, à une révision approfondie de la stratégie d’assurance vie des retraités disposant d’importants contrats alimentés avant 70 ans.

Familles recomposées, handicap, proche vulnérable : adapter sa stratégie

Les dernières réformes ont tenu compte de situations familiales complexes ou vulnérables, mais la technique reste exigeante.

Pour les familles recomposées, la nouveauté 2026 est l’augmentation très significative de l’abattement pour l’enfant du conjoint (non adopté) : il passe de 1 594 € à 15 932 €. C’est un progrès, mais au-delà de cet abattement, le taux reste confisquatoire : 60 %. Dans ce contexte, l’assurance vie demeure l’outil privilégié pour avantager un beau-fils ou une belle-fille avec un abattement de 152 500 € par bénéficiaire (primes avant 70 ans) et une fiscalité plafonnée à 31,25 % au-delà.

Pour un enfant ou proche handicapé, un abattement supplémentaire de 159 325 € s’ajoute à l’abattement classique (100 000 € pour un enfant, 15 932 € pour un frère, 31 865 € pour un petit-enfant). Combiné avec l’assurance vie ou certains contrats d’épargne handicap, cela peut annuler les droits de succession sur la part du bénéficiaire handicapé.

Au-delà de la fiscalité, protéger un enfant vulnérable suppose aussi de traiter deux sujets délicats : qui décidera pour lui lorsque vous ne serez plus là, et comment éviter que le patrimoine transmis ne soit dilapidé ou sur-imposé à son propre décès ?

– Mandat de protection future pour autrui, signé chez le notaire, pour désigner les personnes chargées de prendre les décisions de santé, d’hébergement et de gestion ;

– Tutelle ou curatelle, à organiser en amont en précisant dans un testament qui sera tuteur ou curateur (tutelle testamentaire) ;

– Donations graduelles ou résiduelles, permettant de transmettre un bien à un enfant handicapé en prévoyant qu’à son décès il reviendra, en une ou plusieurs étapes, aux frères et sœurs, lesquels sont alors taxés comme s’ils héritaient directement des parents, et non de leur frère ou sœur (taux bien plus faibles).

Immobilier, nue-propriété et “pierre-papier” : organiser la transmission de vos biens

Le patrimoine immobilier, qu’il soit détenu en direct ou via des supports collectifs (SCPI, sociétés civiles), représente un enjeu fiscal majeur. En 2026, le démembrement de propriété reste l’un des outils les plus efficaces pour organiser la transmission tout en maîtrisant les droits.

La valeur de la nue-propriété, pour le calcul des droits, dépend de l’âge de l’usufruitier selon un barème fiscal. Plus vous anticipez, plus la nue-propriété est décotée :

| Âge de l’usufruitier | Valeur fiscale de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| > 90 ans | 10 % | 90 % |

Donner la nue-propriété d’un bien de 500 000 € à 65 ans revient ainsi à taxer une base de 60 %, soit 300 000 €. Après abattement de 100 000 €, l’assiette n’est plus que de 200 000 €, et les droits avoisinent 20 000 € selon le barème, là où une donation en pleine propriété sur 500 000 € après abattement aurait conduit à plus du double de droits.

À votre décès, vos enfants récupèrent 100 % du bien sans droits supplémentaires, même s’il a fortement pris de la valeur entre-temps.

La même logique s’applique aux parts de sociétés civiles immobilières (SCI) ou de SCPI, très utiles pour fractionner la propriété entre plusieurs enfants, organiser la gouvernance, et calibrer la durée et l’intensité de l’usufruit.

Entreprise, exploitation, transmission professionnelle : un monde à part

Transmettre une entreprise – qu’il s’agisse d’une PME, d’un cabinet libéral ou d’une exploitation agricole – ajoute une couche de complexité. Sans dispositifs spécifiques, les taux de droits, jusqu’à 45 % en ligne directe, peuvent fragiliser gravement la continuité de l’activité.

Pour les entreprises familiales, le Pacte Dutreil est l’outillage central. Il permet, sous strictes conditions, une exonération de 75 % de la valeur des titres pour le calcul des droits de donation ou de succession. Sur une entreprise valorisée 2 millions d’euros transmise à un enfant, la base taxable peut ainsi passer de 1,9 million (après abattement de 100 000 €) à 500 000 €, puis 400 000 € après abattement, réduisant les droits de plus de 600 000 € à environ 67 000 €.

Engagement collectif de conservation des titres pendant au moins 2 ans, suivi d’un engagement individuel de chaque héritier pendant 4 ans supplémentaires (soit 6 ans au total). L’un des bénéficiaires doit exercer une fonction de direction effective pendant au moins 3 ans. L’activité de la société doit être opérationnelle selon les critères ICAAL (industrielle, commerciale, artisanale, agricole ou libérale).

Dans le monde agricole, d’autres dispositifs spécifiques s’ajoutent : exonérations partielles de droits sur les terres louées à long terme ou sur certaines structures (GFA), régimes d’exonération ou d’atténuation de la plus-value en cas de transmission à un jeune agriculteur, valeurs plafond pour des exonérations totales ou partielles selon le chiffre d’affaires ou la valeur des biens transmis.

Successions internationales : quand la France n’est qu’un des acteurs

Avec la mobilité croissante des personnes et des patrimoines, il n’est plus rare qu’une succession implique plusieurs pays : résidence du défunt dans un État, nationalité dans un autre, biens immobiliers dans un troisième, héritiers éparpillés.

Trois niveaux de règles se superposent :

La succession est régie par la loi de la résidence habituelle du défunt (règlement UE 650/2012, sauf choix contraire), hors Danemark, Irlande et Royaume-Uni. La fiscalité française s’applique selon l’article 750 ter CGI (domicile du défunt, localisation des biens, résidence des héritiers 6 ans sur 10). Les conventions bilatérales répartissent le droit de taxer et évitent les doubles impositions via des crédits d’impôt.

Un cas typique : un non-résident qui n’a plus de lien fiscal avec la France détient un bien immobilier en France. À son décès, la France impose ce bien, même si tous les héritiers vivent à l’étranger. Si un de ces héritiers a été résident fiscal français au moins 6 années au cours des 10 dernières années, la France peut théoriquement imposer l’ensemble de sa part mondiale, pas seulement le bien situé en France. Sans convention de succession couvrant ce cas, la double imposition est réelle, et seul un mécanisme interne (article 784 A CGI) permet d’imputer l’impôt payé à l’étranger sur l’impôt français dû.

Certains pays comme le Royaume-Uni (depuis la réforme 2025 avec la notion de Long Term Resident) imposent la succession sur le patrimoine mondial. Un Français installé à Londres depuis plus de 10 ans risque une taxation à 40 % au Royaume-Uni sur l’ensemble de ses biens mondiaux, tandis que la France taxe aussi les biens situés sur son territoire, sauf convention applicable.

Dans ce contexte, anticiper une succession internationale suppose de découpler soigneusement la réflexion : choix de la loi civile applicable (via un testament si nécessaire), analyse de l’article 750 ter pour anticiper la taxation française, examen des conventions bilatérales, et, le cas échéant, recours ciblé à des outils comme l’assurance vie luxembourgeoise, les sociétés civiles ou les holdings étrangères, en restant dans les clous des clauses anti-abus.

Délais, contrôles et sanctions : le coût des retards

Au-delà des montants transmis et des options choisies, la maîtrise du calendrier est déterminante. La loi distingue nettement les délais civils (10 ans pour opter, par exemple) et les délais fiscaux (6 mois pour déclarer dans la plupart des cas). Respecter l’un n’exonère pas de l’autre.

Les grandes bornes côté fiscal sont les suivantes :

Le délai de dépôt est de 6 mois en métropole et 12 mois à l’étranger. Tout retard entraîne des intérêts de 0,20 % par mois (2,4 % par an). Un dépôt tardif est majoré de 10 %, porté à 40 % après mise en demeure infructueuse de 30 jours, et jusqu’à 80 % en cas de fraude.

En parallèle, l’administration dispose, en l’absence de manœuvres particulières, d’un droit de reprise de 3 ans lorsque la déclaration a été régulièrement déposée, et de 6 ans en l’absence de déclaration ou en cas d’éléments non signalés ; ce délai peut grimper à 10 ans pour des avoirs étrangers dissimulés.

Les successions “laissées en plan” pendant 5, 8 ou 10 ans ne sont donc pas seulement synonymes de conflits familiaux : elles exposent les héritiers à des risques fiscaux lourds, allant de la remise en cause de certains montages à la taxation d’avoirs oubliés, avec intérêts et pénalités.

2026 : un cadre stable, mais une fenêtre étroite

La loi de finances pour 2026 a confirmé plusieurs éléments essentiels :

– Le maintien des abattements et barèmes actuels au moins jusqu’au 31/12/2028 ;

– La sanctuarisation, à ce stade, du régime extrêmement avantageux de l’assurance vie en transmission, malgré des tentatives parlementaires pour l’aligner davantage sur les droits de succession ;

– La mise en place du dispositif exceptionnel de transmission anticipée via assurance vie pour 2026, sous conditions d’âge et de dates de versement ;

– Des ajustements pour les familles recomposées et certains régimes professionnels (Pacte Dutreil, exploitation agricole, transmission à de jeunes agriculteurs).

Ce statu quo apparent ne doit pas masquer deux réalités :

– Le gel des barèmes dans un contexte inflationniste signifie une progression mécanique, à terme, de l’impôt payé sur les gros patrimoines.

– Les débats récurrents sur la justice successorale, la concentration des patrimoines et l’héritage en ligne indirecte laissent planer une incertitude politique à moyen terme.

Pour une succession organisée, 2026 offre encore des avantages : abattements renouvelables, assurance vie préservée, dispositifs pour entreprise ou agricole et régimes spécifiques handicap. Ces outils sont efficaces seulement s’ils sont utilisés suffisamment tôt.

Organiser son patrimoine transmissible demande de croiser tous ces paramètres – civils, fiscaux, familiaux, professionnels, parfois internationaux – pour bâtir un dispositif cohérent : donations étalées sur 15 ans, assurance vie calibrée (avant et après 70 ans), démembrement de certains biens, protection du conjoint, équité entre enfants, accompagnement d’un enfant vulnérable, éventuelle anticipation sur un changement de résidence ou une cession d’entreprise.

En 2026 plus que jamais, attendre le dernier moment revient à laisser le hasard, le barème et le contentieux décider pour vous de la manière dont votre patrimoine sera transmis – et de ce qu’il en restera.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.