Anticiper sa retraite n’a jamais été aussi stratégique qu’en 2026. Entre réforme des retraites, nouveaux plafonds de cotisation, revalorisation des pensions de base, aides sociales parfois méconnues et évolution de la fiscalité, la façon dont on organise ses revenus pour la fin de carrière peut faire gagner – ou perdre – des centaines d’euros chaque mois.

Ce guide propose une vision d’ensemble concrète des changements autour de la retraite en 2026 et des leviers pour sécuriser et optimiser les revenus des actifs et des retraités.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le nouveau paysage de la retraite en 2026

La réforme des retraites engagée en 2023 a relevé progressivement l’âge légal, mais la loi de financement de la Sécurité sociale pour 2026 (LFSS 2026, loi n° 2025‑1403 du 30 décembre 2025) est venue en partie « suspendre » ce calendrier pour certaines générations. En parallèle, d’autres mesures ont modifié les règles de calcul des pensions, les droits à surcote, le cumul emploi‑retraite ou encore les montants de dispositifs comme l’Allocation de solidarité aux personnes âgées (ASPA).

Les trois âges clés à connaître

Pour bien préparer sa retraite, il faut distinguer trois âges différents, qui ne se confondent pas :

– l’âge légal d’ouverture des droits, à partir duquel on peut demander sa retraite,

– l’âge du taux plein « normal», quand on a validé tous les trimestres requis,

– l’âge du taux plein automatique, qui reste fixé à 67 ans.

À 67 ans, la pension de base est calculée au taux maximum de 50 % du salaire annuel moyen dans le régime général, même sans tous les trimestres requis, mais un prorata s’applique si la durée d’assurance est insuffisante.

L’augmentation de l’âge légal : un calendrier désormais « décalé »

La réforme de 2023 visait une montée progressive à 64 ans, mais la LFSS 2026 a suspendu en partie cette trajectoire pour les générations 1964 à 1968, en décalant de trois mois certains paliers. Résultat : l’âge légal varie finement selon l’année (et parfois le trimestre) de naissance.

Le tableau ci‑dessous résume l’âge légal tel qu’il résulte des textes applicables après la suspension, pour les générations au cœur de la préparation de la retraite en 2026.

| Année ou période de naissance | Âge légal d’ouverture des droits |

|---|---|

| Avant le 1er septembre 1961 | 62 ans |

| 1/09/1961 – 31/12/1961 | 62 ans et 3 mois |

| 1962 | 62 ans et 6 mois |

| 1963 | 62 ans et 9 mois |

| 1964 | 62 ans et 9 mois (au lieu de 63) |

| 1/01/1965 – 31/03/1965 | 62 ans et 9 mois (au lieu de 63 ans et 3 mois) |

| 1/04/1965 – 31/12/1965 | 63 ans (au lieu de 63 ans et 3 mois) |

| 1966 | 63 ans et 3 mois |

| 1967 | 63 ans et 6 mois |

| 1968 | 63 ans et 9 mois (au lieu de 64) |

| 1969 et après | 64 ans |

Cette finesse de calendrier rend les simulateurs officiels particulièrement utiles pour se situer précisément.

Le nombre de trimestres requis : jusqu’à 172

En parallèle de l’âge, la durée d’assurance nécessaire pour le taux plein a aussi été ajustée. Là encore, les générations 1964‑1965 ont bénéficié d’un allègement avec la suspension de 2026.

| Année ou période de naissance | Trimestres requis pour le taux plein |

|---|---|

| 1960 | 167 trimestres |

| 1/01/1961 – 31/08/1961 | 168 trimestres |

| 1/09/1961 – 31/12/1961 | 169 trimestres |

| 1962 | 169 trimestres |

| 1963 | 170 trimestres |

| 1964 | 170 trimestres (au lieu de 171) |

| 1/01/1965 – 31/03/1965 | 170 trimestres (au lieu de 172) |

| 1/04/1965 – 31/12/1965 | 171 trimestres (au lieu de 172) |

| 1966, 1967, 1968 et après | 172 trimestres |

Autrement dit, pour les plus jeunes générations, il faut viser 43 années de carrière complète pour éviter toute décote.

Décote, surcote : comment ces mécanismes impactent vos revenus

La pension de base est affectée par deux mécanismes opposés :

La décote est une réduction définitive du taux de liquidation en cas de trimestres manquants ou de départ avant 67 ans. À l’inverse, la surcote est une majoration définitive de ce même taux lorsque l’on continue à travailler après avoir atteint les conditions du taux plein.

La règle de la décote dans le régime général est simple : chaque trimestre manquant entraîne une baisse de 1,25 % du taux de pension, dans la limite de 20 trimestres. Le nombre de trimestres « manquants » pris en compte est le plus petit entre ceux nécessaires pour atteindre la durée d’assurance requise et ceux qui séparent de l’âge du taux plein automatique (67 ans).

Un exemple permet de mesurer l’impact :

| Situation de départ (régime général) | Âge | Trimestres validés | Trimestres requis | Décote appliquée | Taux de liquidation effectif |

|---|---|---|---|---|---|

| Assuré né en 1962 | 63 | 159 | 169 | 10 × 1,25 % | 43,75 % au lieu de 50 % |

À l’inverse, la surcote est de +1,25 % par trimestre cotisé au‑delà du taux plein, ce qui peut augmenter sensiblement le montant de la pension pour toute la durée de la retraite. Travailler deux ans de plus après avoir tous ses trimestres, c’est 8 trimestres supplémentaires et donc +10 % sur la pension de base à vie, hors complémentaire.

Les mécanismes de revalorisation et le pouvoir d’achat en 2026

En 2026, les pensions de base ont été revalorisées de 0,9 % au 1er janvier, conformément à l’article L161‑23‑1 du Code de la Sécurité sociale, sur la base de l’inflation observée. Le plafond annuel de la Sécurité sociale (PASS) a lui aussi augmenté de 2 %, pour atteindre 48 060 € par an (4 005 € par mois). Ce plafond sert de référence à de nombreuses cotisations et prestations.

Le plafond mensuel garanti de l’Allocation de solidarité aux personnes âgées pour une personne seule après une revalorisation de 0,9 %.

Les pensions de base ont donc suivi l’inflation, mais légèrement en‑deçà du coût de la vie ressenti par les retraités, puisque leurs dépenses sont concentrées sur des postes (santé, énergie, alimentation) qui ont parfois augmenté plus vite que l’indice moyen. Le contexte de 2026 appelle donc clairement à aller chercher des compléments de revenus et à utiliser tous les leviers d’optimisation disponibles.

Une des façons les plus efficaces d’augmenter son revenu disponible à la retraite est de mobiliser les aides auxquelles on a droit. Or le non‑recours est massif, en particulier sur certains dispositifs comme l’ASPA ou la Complémentaire santé solidaire (C2S).

ASPA : le filet de sécurité des petites retraites

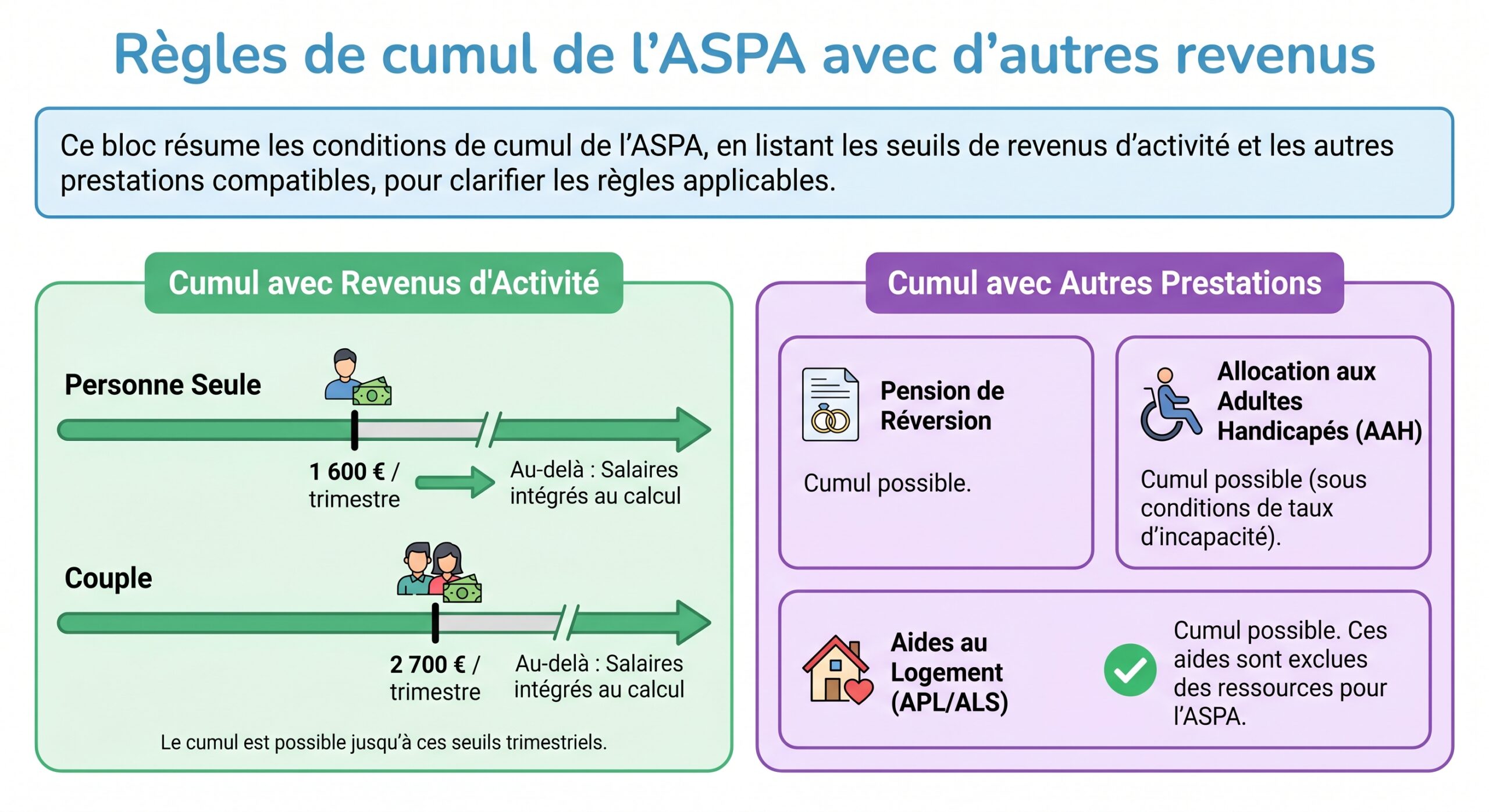

L’Allocation de solidarité aux personnes âgées a remplacé en 2006 l’ancien « minimum vieillesse ». C’est une allocation différentielle : elle vient compléter vos ressources pour vous garantir un revenu minimal.

En 2026, les plafonds à taux plein sont les suivants :

| Situation familiale | Plafond mensuel garanti | Plafond annuel (approx.) |

|---|---|---|

| Personne seule | 1 043,59 € | 12 523,14 € |

| Couple (deux bénéficiaires) | 1 620,18 € | 19 442,21 € |

L’ASPA s’adresse aux personnes âgées d’au moins 65 ans, résidant de manière stable en France (au moins 6 à 9 mois par an selon les textes) et dont les ressources (pensions, revenus d’activité au‑delà de certains abattements, revenus du patrimoine, donations récentes…) sont inférieures à ces plafonds.

Le calcul est purement différentiel : l’allocation comble l’écart entre vos ressources et le plafond applicable. Par exemple :

– une personne seule percevant 700 € de pension de retraite verra son revenu mensuel porté à 1 043,59 €, soit 343,59 € d’ASPA,

– un couple disposant de 1 000 € de ressources mensuelles bénéficiera de 620,18 € d’ASPA, pour atteindre 1 620,18 €.

En revanche, il faut avoir en tête que l’ASPA est « récupérable » au décès sur la partie de la succession dépassant un certain seuil, ce qui en fait un véritable dispositif de dernier recours. Les montants récupérables sont encadrés, avec des seuils annuels et des exonérations, notamment pour le capital d’exploitation agricole.

Complémentaire santé solidaire : une « mutuelle » presque gratuite

La Complémentaire santé solidaire (C2S ou CSS) offre une protection équivalente à une bonne mutuelle, mais pour un coût dérisoire voire nul selon les revenus.

Bien que plus de 7,7 millions de personnes en bénéficient déjà, le taux de non‑recours dépasse 30 %, affectant particulièrement les retraités modestes, notamment ceux éligibles via l’ASPA et l’AAH.

Dans sa version gratuite, la C2S est accessible aux personnes dont les revenus annuels ne dépassent pas certains plafonds. Pour une personne seule, le seuil est de l’ordre de 10 166 € par an pour la gratuité, et jusqu’à environ 13 724 € pour la version avec faible participation (moins de 1 € par jour). En pratique, pour un retraité, la C2S gratuite est envisageable tant que ses ressources mensuelles restent proches du minimum vieillesse.

La C2S couvre intégralement les consultations, médicaments, hospitalisations, prothèses dentaires, lunettes ou appareils auditifs, sans avance de frais, tout en annulant les franchises médicales (1 € par consultation, etc.) et en donnant accès au panier « 100 % Santé » pour l’optique, le dentaire et l’audition. À partir de 60 ans, la version payante de la C2S reste très compétitive, avec un coût plafonné entre 21 et 30 € par mois selon l’âge, quand une complémentaire individuelle classique peut facilement coûter de 80 à 150 € mensuels.

Les bénéficiaires de l’ASPA (Allocation de Solidarité aux Personnes Âgées) bénéficient désormais d’une procédure simplifiée et de renouvellements automatiques pour la Complémentaire Santé Solidaire (C2S), facilitant grandement l’accès à cette protection.

Autres aides : APA, PCH, actions des caisses de retraite

Pour les personnes en perte d’autonomie, l’Allocation personnalisée d’autonomie (APA) permet de financer tout ou partie de l’aide à domicile ou de l’hébergement en établissement (GIR 1 à 4), avec des plans d’aide pouvant atteindre un peu plus de 2 000 € mensuels pour les situations de dépendance la plus lourde.

La Prestation de compensation du handicap (PCH) vient compléter ce dispositif pour les personnes en situation de handicap, avec ses propres critères d’attribution.

Les caisses de retraite (CNAV, Carsat, MSA, Agirc‑Arrco) ont par ailleurs développé une action sociale importante. Outre le fameux plan « OSCAR », qui offre jusqu’à 80 heures d’aide à domicile par an et un forfait prévention de 500 €, certaines caisses financent des bilans à domicile, des travaux d’adaptation du logement (aides pouvant aller jusqu’à 3 500 €), ou encore des solutions de répit pour les aidants (accueils de jour, hébergements temporaires).

Ces aides n’augmentent pas directement la pension, mais diminuent fortement les dépenses contraintes, ce qui revient à améliorer le revenu disponible.

Cumul emploi‑retraite et retraite progressive : deux leviers pour lisser sa fin de carrière

L’un des grands enjeux de la préparation de la retraite consiste à choisir le bon moment pour liquider sa pension, et à organiser sa fin de carrière de façon à limiter l’effet de « falaise » entre dernier salaire et première pension.

Deux dispositifs jouent ici un rôle clé : la retraite progressive et le cumul emploi‑retraite.

Retraite progressive : réduire son temps de travail tout en touchant une fraction de sa pension

La retraite progressive permet de travailler à temps partiel et de percevoir simultanément une partie de sa pension de base et de sa complémentaire. C’est une sorte de sas entre activité à temps plein et retraite complète.

Le principe est simple : plus on réduit son temps de travail, plus la fraction de pension versée augmente. Un salarié passant par exemple à 60 % d’un temps plein percevra 40 % de sa pension théorique ; à 50 %, il touchera 50 % de sa pension, et ainsi de suite, dans des bornes fixées par la loi.

Pour bénéficier de la retraite progressive, il faut :

– avoir atteint un certain âge (60 ans pour les dispositifs modifiés à compter de septembre 2025, avec des variations selon les carrières longues),

– justifier d’au moins 150 trimestres validés, tous régimes de base confondus,

– exercer une activité à temps partiel comprise, pour les salariés, entre 40 et 80 % de la durée légale ou conventionnelle (plages différentes pour les fonctionnaires et indépendants).

Pendant la retraite progressive, vos cotisations vous permettent de valider des trimestres et d’accumuler des points complémentaires, ce qui augmente votre pension définitive. De plus, une garantie assure que cette pension ne sera jamais inférieure à celle calculée au moment de votre entrée dans le dispositif.

Ce mécanisme est particulièrement intéressant pour ceux à qui il manque encore quelques trimestres pour atteindre le taux plein, ou pour les assurés qui souhaitent alléger la charge de travail sans effondrer leurs revenus.

Cumul emploi‑retraite : retravailler après la retraite

Une fois la retraite liquidée, il reste possible de reprendre ou de poursuivre une activité rémunérée, dans le cadre du cumul emploi‑retraite. Deux régimes coexistent en 2026 :

– le cumul intégral, sans plafond,

– le cumul plafonné.

Le cumul intégral est réservé à ceux qui remplissent deux conditions :

– avoir liquidé l’ensemble de leurs pensions de base et complémentaires dans tous les régimes obligatoires, français et étrangers,

– avoir obtenu le taux plein, soit par la durée de cotisation, soit par l’âge (67 ans).

Depuis 2023, les revenus d’activité se cumulent sans plafonnement avec les pensions et peuvent ouvrir des droits à une deuxième pension, dans la limite de 5 % du PASS jusqu’en 2026 (plafond supprimé après 67 ans).

Le cumul plafonné s’applique dès lors que ces conditions ne sont pas réunies. Le total « pensions + revenus professionnels » ne doit alors pas dépasser le plus élevé des deux montants suivants :

– 160 % du SMIC mensuel brut (soit 2 916,84 € au 1er janvier 2026),

– ou le dernier salaire brut moyen avant la retraite.

En cas de dépassement, la pension de base est réduite du montant excédentaire. Le cumul plafonné ne permet pas d’acquérir de nouveaux droits à retraite.

La loi de financement de la Sécurité sociale pour 2026 va encore plus loin pour les pensions prenant effet à compter de 2027, en encadrant davantage le cumul avant l’âge légal et entre l’âge légal et 67 ans. L’idée générale est de réserver le cumul emploi‑retraite « offensif » — c’est‑à‑dire permettant de se créer de nouveaux droits — aux assurés ayant déjà atteint le taux plein automatique à 67 ans.

En pratique, pour ceux qui préparent leur départ autour de 2026, l’enjeu est double : déterminer si un passage par la retraite progressive est pertinent, et choisir le bon moment pour liquider afin de pouvoir, si souhaité, basculer ensuite dans un cumul emploi‑retraite intégral.

Le montant net perçu à la retraite dépend autant des prestations brutes que de la fiscalité appliquée aux pensions. En 2026, plusieurs dispositions intéressent particulièrement les retraités.

L’abattement de 10 % sur les pensions : un pilier maintenu

Le gouvernement avait envisagé de transformer l’abattement de 10 % sur les pensions en un forfait fixe de 2 000 € par personne, un projet finalement abandonné. L’abattement de 10 % reste donc en vigueur pour l’imposition des revenus 2025 déclarés en 2026.

Il est appliqué automatiquement par l’administration sur le montant brut des pensions déclarées, avec un plancher et un plafond :

– minimum : 454 € par retraité,

– maximum : 4 439 € par foyer.

Concrètement, un retraité percevant 30 000 € bruts de pensions verra 3 000 € retranchés grâce à cet abattement, ce qui ramènera sa base imposable à 27 000 €. Pour un couple, l’abattement s’apprécie au niveau du foyer fiscal.

Âge minimal requis pour bénéficier de l’abattement spécifique sur le revenu imposable des seniors modestes en 2025

– environ 2 822 € si le revenu net global n’excède pas un peu plus de 17 600 €,

– environ 1 411 € si le revenu se situe entre 17 600 € et 28 400 €.

Ce dispositif peut être doublé pour les couples lorsque les deux membres ont plus de 65 ans ou sont invalides.

CSG sur les pensions : des seuils plus favorables aux petits revenus

Les pensions sont soumises à la Contribution sociale généralisée (CSG) à des taux différents selon le revenu fiscal de référence et la composition du foyer. En 2026, les seuils ont été revalorisés, permettant à certains ménages de voir leur taux de CSG baisser ou d’être exonérés.

Pour une personne seule, les grands repères sont les suivants :

| Taux de CSG sur la pension | Revenu fiscal de référence (1 part) |

|---|---|

| 0 % (exonération) | Jusqu’à environ 13 048 € |

| 3,8 % (taux réduit) | Environ 13 049 € – 17 057 € |

| 6,6 % (taux médian) | Environ 17 058 € – 26 472 € |

| 8,3 % (taux normal) | Au‑delà de 26 472 € |

Une partie de la CSG est déductible de l’impôt sur le revenu (totalement pour le taux réduit de 3,8 %, partiellement pour les taux plus élevés), ce qui vient atténuer l’impact fiscal pour les pensions modestes à intermédiaires.

Crédits et réductions d’impôt utiles à la retraite

Plusieurs dispositifs fiscaux permettent de réduire l’impôt ou d’obtenir un crédit d’impôt, même pour les retraités non imposables :

Découvrez les trois dispositifs clés : crédit d’impôt pour services à la personne, réduction pour frais d’EHPAD et réduction pour dons.

Crédit d’impôt de 50 % pour l’emploi d’un salarié à domicile (ménage, jardinage, assistance informatique, etc.), dans la limite d’un plafond annuel de dépenses. En 2026, généralisation de l’avance immédiate pour imputer le crédit d’impôt en temps réel.

Réduction d’impôt de 25 % sur les frais d’hébergement en EHPAD, dans une limite de dépenses de 10 000 € par an.

Réduction de 66 % pour la plupart des dons, et de 75 % pour les organismes d’aide aux plus démunis, dans certaines limites.

Ces dispositifs ne créent pas un revenu de retraite supplémentaire, mais ils améliorent le revenu disponible. Il est donc crucial, lors de la préparation de sa retraite, d’intégrer la dimension fiscale dans la projection de ses ressources.

Préparer un complément de revenus : PER, assurance‑vie, SCPI et placements financiers

Même optimisée, la pension légale remplace en moyenne 60 à 65 % du dernier salaire. Sans épargne dédiée, la chute de revenu au passage à la retraite est quasi inévitable. Il est donc essentiel de bâtir en amont un « deuxième étage » de revenus, via l’épargne retraite, l’assurance‑vie, l’immobilier locatif (direct ou via SCPI) et les placements en actions.

PER : un outil puissant quand on est encore en activité

Le Plan d’épargne retraite permet de déduire les versements volontaires de son revenu imposable, dans la limite d’un plafond annuel (10 % des revenus professionnels de l’année précédente, dans une borne minimale et maximale encadrée par le PASS, avec report des plafonds non utilisés sur cinq ans). En 2026, ce plafond peut représenter plus de 38 000 € de versements déductibles pour un salarié, davantage encore pour un indépendant.

Le gain fiscal immédiat dépend de la tranche marginale d’imposition : un versement de 10 000 € sur un PER fait économiser 3 000 € d’impôts si l’on est taxé à 30 %, 4 100 € si l’on est à 41 %, 4 500 € à 45 %. L’effort d’épargne « net » est donc nettement réduit.

Les fonds sont généralement bloqués jusqu’à la retraite, sauf exceptions comme l’achat de la résidence principale, l’invalidité, le décès du conjoint ou la fin des droits au chômage. À la sortie, les sommes sont imposées, ce qui nécessite de parier sur un taux d’imposition plus faible à la retraite qu’en activité.

Assurance‑vie : flexibilité et transmission

L’assurance‑vie reste le placement préféré des Français pour préparer la retraite, parce qu’elle combine :

– une grande souplesse de versement et de retrait,

– un couple sécurité/rendement intéressant via les fonds en euros et les unités de compte,

– un régime fiscal attractif après 8 ans de détention (abattement annuel de 4 600 € pour une personne seule, 9 200 € pour un couple sur la part des gains retirés),

– un cadre très favorable pour la transmission (avec l’abattement de 152 500 € par bénéficiaire sur les primes versées avant 70 ans, puis une fiscalité avantageuse au‑delà).

Concrètement, pour préparer des revenus de retraite, on peut programmer des rachats partiels réguliers, de façon à s’assurer un complément de ressource tout en profitant chaque année de l’abattement sur les intérêts.

SCPI et immobilier papier : des loyers pour la retraite

Les Sociétés civiles de placement immobilier (SCPI) permettent d’investir dans un patrimoine immobilier diversifié (bureaux, commerces, santé, logistique…) à partir de quelques centaines d’euros, en déléguant intégralement la gestion. La contrepartie est une durée d’investissement longue (souvent 8 à 10 ans minimum) et une absence de garantie en capital, même si les rendements distribués se situent historiquement autour de 4 à 5 % nets de frais de gestion.

Les SCPI peuvent fournir une rente via des loyers trimestriels. Selon le support (direct, PER ou assurance-vie), les implications fiscales diffèrent : dans un PER ou une assurance-vie, les revenus sont capitalisés sans imposition immédiate, ce qui est avantageux pour optimiser les sorties.

PEA, ETF et actions : la brique de long terme

Sur un horizon de 10, 15 ou 20 ans avant la retraite, l’investissement en actions via un Plan d’épargne en actions (PEA) ou des unités de compte en assurance‑vie offre un potentiel de rendement supérieur à l’épargne réglementée, au prix d’une volatilité plus élevée. Les ETF (fonds indiciels cotés) permettent précisément de s’exposer à de grands indices actions (CAC 40, MSCI World, S&P 500, etc.) avec des frais très réduits.

Inscrits dans un PEA, les gains sont exonérés d’impôt sur le revenu après cinq ans (les prélèvements sociaux restent dus), ce qui en fait un outil pertinent pour complémenter l’épargne retraite, à condition d’accepter les fluctuations de marché.

Transformer des aides et de la fiscalité en pouvoir d’achat

Préparer sa retraite, ce n’est pas seulement cotiser et investir. C’est aussi utiliser intelligemment les aides sociales, les dispositifs fiscaux et les règles de cumul pour maximiser son revenu disponible.

Quelques axes concrets se dégagent pour 2026 :

Actions concrètes pour maximiser ses revenus et réduire ses charges à la retraite

Éligibilité ASPA, C2S, APA, PCH, aides des caisses de retraite (OSCAR, logement). Se faire accompagner par un CCAS ou une Maison France Services.

Limiter la décote, bénéficier de la surcote, retraite progressive ou cumul emploi-retraite intégral en planifiant son calendrier.

Répartir PER, assurance-vie, PEA, SCPI et livrets pour lisser la fiscalité et garder des marges de manœuvre.

Exploiter abattements (10% sur pensions, âge, invalidité) et crédits d’impôt (emploi à domicile, EHPAD, adaptation logement).

L’objectif, au fond, reste toujours le même : faire en sorte que la combinaison « pensions légales + compléments d’épargne + aides + optimisation fiscale » garantisse à la retraite un niveau de vie aussi proche que possible du niveau de vie en activité, malgré un environnement mouvant. 2026 offre, à cet égard, un cadre technique dense mais rempli d’opportunités pour ceux qui prennent le temps de s’y pencher.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.