Transformer un budget en véritable stratégie d’accumulation, ce n’est plus une affaire de “riches”, mais une nécessité pour traverser 2026 sans se laisser grignoter par l’inflation et la hausse générale du coût de la vie. La bonne nouvelle, c’est que les outils existent, les rendements aussi, et qu’il est possible, même avec de petits montants, de faire évoluer une simple gestion de comptes en plan de construction de patrimoine.

En 2026, la clé n’est plus de simplement budgéter, mais de paramétrer l’ordre d’affectation de vos revenus via des comptes fiscalement avantageux et des automatismes, pour transformer votre budget en moteur d’accumulation.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

De la gestion quotidienne à la stratégie : le nouveau contexte de 2026

En 2026, le décor est posé : inflation persistante, prix de l’énergie élevés, dépenses courantes qui ne baissent pas. Les projections parlent d’une hausse des prix comprise grossièrement entre 3 % et plus de 4 %, alors que les salaires n’évoluent pas au même rythme dans la plupart des secteurs. Résultat : chaque euro laissé inactif s’érode.

10 000 € laissés sur un compte non rémunéré pendant cinq ans avec une inflation moyenne de 3,5 % ne valent plus qu’environ 8 400 € en pouvoir d’achat réel.

Inversement, des placements simples – comptes à rendement élevé, ETF diversifiés, obligations, immobilier coté – permettent de garder au minimum le rythme de l’inflation, voire de la dépasser. À condition de les intégrer à une structure budgétaire cohérente.

Étape 1 : sécuriser le socle – l’épargne de précaution, mais optimisée

Impossible de parler d’accumulation de patrimoine sans commencer par la couche de sécurité. Les enquêtes montrent qu’une part énorme des ménages n’est pas prête pour le moindre imprévu : seul un peu moins de la moitié des foyers américains peut faire face à 1 000 $ de dépense inattendue, et autour de 40 % seraient incapables de couvrir un choc de 400 $ uniquement avec leur épargne.

Autrement dit, avant de penser “bourse” ou “immobilier”, il faut construire un bouclier de trésorerie.

Combien faut-il réellement de coussin de sécurité ?

Les repères classiques parlent de 3 à 6 mois de dépenses essentielles. Dans le contexte 2026 (inflation, durées de chômage parfois longues, revenus plus irréguliers), de nombreux experts poussent même à viser 6 à 12 mois pour les indépendants, les ménages mono‑revenu ou les secteurs instables.

Pour se représenter les ordres de grandeur, partons de quelques chiffres.

| Dépenses essentielles mensuelles | Objectif 3 mois | Objectif 6 mois | Objectif 12 mois |

|---|---|---|---|

| 1 200 € | 3 600 € | 7 200 € | 14 400 € |

| 3 000 € | 9 000 € | 18 000 € | 36 000 € |

| 3 500 € | 10 500 € | 21 000 € | 42 000 € |

| 5 100 € (ordre de grandeur US) | 15 300 € | 30 600 € | 61 200 € |

Vu comme ça, la cible peut paraître écrasante. Mais la plupart des plans sérieux commencent par un mini‑fonds de 500 à 2 000 €, souvent matérialisé comme “fonds panique” ou “starter shield” : de quoi encaisser un pneu crevé, une petite réparation, un billet de train d’urgence, sans plonger immédiatement dans le découvert ou la carte de crédit.

Commencez par constituer un premier mois de dépenses essentielles, puis augmentez progressivement jusqu’à trois mois, puis six mois de dépenses essentielles.

Où placer l’épargne de précaution pour ne pas la laisser s’éroder ?

En 2026, l’arbitrage n’est plus entre “livret classique à 0,01 %” et “compte courant non rémunéré” : le paysage des comptes à rendement élevé (équivalents de high‑yield savings accounts – HYSA) est nettement plus intéressant. Les meilleurs comptes rapportent entre 4 % et plus de 5 % l’an, quand la moyenne nationale classique tourne à peine autour de 0,3–0,4 %.

Dans ce contexte :

– Un capital de 10 000 € sur un compte à 4–5 % génère 400 à 500 € d’intérêts annuels, contre 1 à 10 € sur un compte épargne traditionnel.

– Des acteurs comme Marcus, Ally, SoFi ou encore des banques en ligne spécialisées alignent des taux voisins de 4,5–5 % dans les données 2026.

Le match est sans appel : pour l’épargne de précaution, un compte rémunéré à taux élevé et garanti est l’outil de base. Mais pour aller plus loin, de plus en plus d’investisseurs complètent avec des fonds monétaires et des bons du Trésor (T‑Bills) à court terme, qui peuvent parfois dépasser légèrement les HYSAs, avec des rendements qui tournent autour de 5 % sur les maturités les plus courtes.

La stratégie “3 niveaux de cash” : transformer une simple épargne en outil stratégique

Pour faire de la trésorerie un véritable rouage du patrimoine, 2026 voit se généraliser une approche à trois couches.

Constituer 1 à 2 mois de dépenses de base sur un compte très liquide (HYSA dédiée, séparé du compte courant) pour répondre dans la journée à une urgence : frais médicaux, billetterie d’urgence, petite casse.

2. Niveau 2 – Réserve haute liquidité 3 à 6 mois de dépenses complètes, répartis entre un second compte à rendement élevé ou un fonds monétaire (VMFXX, SPAXX côté US) et une échelle de T‑Bills (4 à 52 semaines). On peut par exemple acheter un bon du Trésor chaque mois, qui arrive à échéance de manière tournante, créant un flux régulier de liquidités.

3. Niveau 3 – Réserve stratégique (1 à 5 ans) Pour les objectifs à horizon de 1 à 5 ans (changement de voiture, apport immobilier, reconversion), on bascule davantage vers des notes du Trésor à plus long terme, fonds obligataires court terme ou équivalents. L’objectif est de figer un rendement supérieur à un simple compte d’épargne, tout en restant largement réversible.

Cette structure permet de préserver la sécurité (vous ne vous retrouvez jamais forcé de vendre des actions en plein creux de marché) tout en faisant travailler au mieux votre trésorerie. On n’est plus sur “j’ai un peu d’argent de côté”, mais sur un dispositif de cash pensé comme un actif stratégique.

Étape 2 : maîtriser le cash‑flow avec des outils modernes

Une stratégie d’accumulation repose d’abord sur une donnée brute : le surplus mensuel. Sans marge de manœuvre, pas de capital à investir, pas de patrimoine qui grossit.

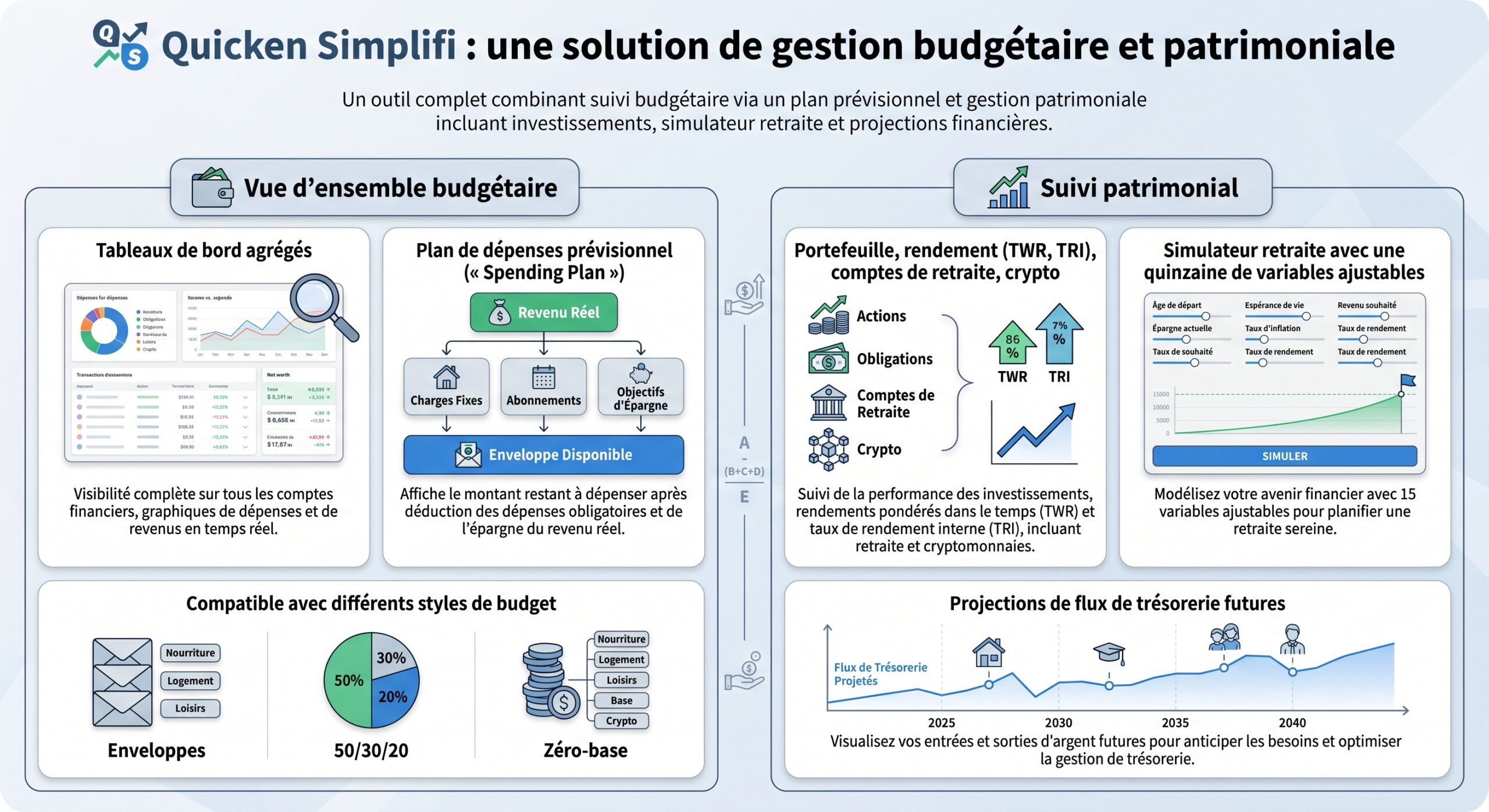

Les applications de gestion budgétaire modernisées en 2026 viennent combler le fossé entre “je note mes dépenses à la main” et “je pilote vraiment ma stratégie de patrimoine”.

Les applis qui connectent budget et patrimoine : quand le suivi devient levier

La nouvelle génération d’outils ne se contente plus de catégoriser les dépenses. Plusieurs plateformes associent budget, suivi d’investissements, projection retraite, net worth et même optimisation de cash.

Quelques exemples issus des données disponibles :

– Empower Personal Dashboard Outil gratuit axé sur l’investissement :

– suivi de la valeur nette (net worth),

– agrégation de tous les comptes (banques, crédits, placements),

– budget et cash‑flow,

– planification retraite, avec outils dédiés à l’épargne, au remboursement de dettes et au fonds d’urgence.

– Monarch Money Pensée pour couples et foyers :

– synchronisation avec des milliers d’institutions,

– suivi des investissements (performance, diversification, stock‑options),

– objectifs partagés, rapports personnalisés,

– AI intégrée pour récapituler les dépenses et affiner les objectifs.

– YNAB (You Need A Budget) Ultra focalisé sur la méthode budget base zéro (“donner un job à chaque euro”).

– Chaque euro entrant est affecté à une catégorie spécifique (dépense courante, fonds de secours, dette, investissement).

– Les utilisateurs déclarent économiser en moyenne 600 $ le premier mois et 6 000 $ la première année grâce à ce degré de conscience et d’anticipation.

– L’outil propose aussi un module spécifique pour les dettes (simulateur de remboursement).

Ces applis aident à dégager une marge mensuelle supplémentaire en rendant visibles les fuites, abonnements dormants et dépenses irrégulières.

Pourquoi l’automatisation change tout

Les données issues de plateformes comme Origin, Cleo, PocketGuard ou Rocket Money convergent : dès que l’on automatise à la fois l’analyse (catégorisation IA, alertes sur abonnements inutilisés) et les mouvements d’argent (virements automatiques vers HYSAs, plans d’investissement programmés, remboursements de dettes ciblés), on bascule d’un budget “subi” à un budget “programmable”.

Concrètement, cela signifie :

– planifier chaque mois un prélèvement automatique vers votre épargne de précaution (par exemple 200 ou 500 €),

– programmer des versements périodiques vers vos placements (ETF, micro‑investissement, P2P, etc.),

– et laisser votre budget courant s’ajuster à ces transferts, et non l’inverse.

C’est le principe du “payez‑vous d’abord”, appliqué à la lettre. L’objectif 2026 n’est pas de “voir ce qui reste en fin de mois” pour épargner, mais de considérer l’épargne et l’investissement comme des charges fixes prioritaires, tout comme le loyer et l’électricité.

Étape 3 : transformer le surplus en actifs – le cœur de la stratégie d’accumulation

Une fois le coussin de sécurité en place et la marge dégagée par une gestion rigoureuse (via application ou pas), la clé de l’accumulation durable, c’est la répartition du surplus entre :

– réduction de dettes coûteuses,

– placements liquides ou quasi‑liquides,

– actifs de long terme (bourse, immobilier, digital…),

– et choix intelligents de produits financiers.

D’abord neutraliser les freins : la dette chère

De nombreuses cartes de crédit tournent autour de 24 % de taux d’intérêt. Dans ces conditions, garder de l’argent sur un compte à 4 ou 5 % alors que l’on paie 24 % ailleurs est mathématiquement perdant.

Deux grandes approches permettent de structurer un plan de désendettement :

La méthode avalanche consiste à rembourser en priorité la dette au taux d’intérêt le plus élevé en ne payant que le minimum sur les autres, ce qui minimise le coût total. La méthode boule de neige cible d’abord la plus petite dette pour obtenir une victoire rapide, ce qui motive psychologiquement, avec un surcoût souvent modéré par rapport à l’avalanche.

Des études sur des milliers de profils d’endettés montrent que ceux qui priorisent les petits soldes sont statistiquement plus susceptibles de terminer leur désendettement. Certains travaux estiment même que la boule de neige permet de finir environ 15 % plus vite, malgré un léger surcoût d’intérêts, simplement parce que la motivation est entretenue.

La différence de coût entre les méthodes avalanche et boule de neige peut rester sous les 300 à 400 € dans de nombreux cas.

Puis faire travailler systématiquement le moindre euro libéré

Une fois une dette réglée, le piège classique, c’est la “ré‑inflation de style de vie” : la mensualité libérée est immédiatement absorbée par de nouvelles dépenses. C’est précisément l’inverse d’une stratégie d’accumulation.

La bascule à opérer est la suivante :

– Chaque mensualité de crédit supprimée devient une mensualité d’investissement ou d’épargne, et ce de façon automatique.

– Exemple : vous remboursiez 250 € par mois de prêt conso. À extinction de ce prêt, vous programmez un prélèvement mensuel de 250 € vers votre portefeuille d’ETF ou votre plan immobilier côté. Au bout de quelques années, c’est là que se joue la différence entre un simple désendettement et une véritable construction de patrimoine.

Étape 4 : tirer parti des comptes fiscalement avantageux

Le choix du produit (ETF, REIT, obligations, etc.) n’est qu’une partie du problème. L’enveloppe fiscale utilisée est tout aussi cruciale. C’est ce qu’on appelle parfois le “tax alpha” : la valeur créée uniquement par une allocation fine entre comptes imposables, comptes retraite, comptes santé…

Sans entrer dans les spécificités pays par pays, les grandes lignes issues des données 2026 sont claires :

Compte retraite, IRA, 401(k) & co : maximiser les plafonds

Les régimes de type plans d’entreprise (401(k)/403(b)) ou comptes individuels (IRA/Roth IRA) permettent de mettre à l’abri d’importants montants chaque année, avec des plafonds qui montent régulièrement.

En 2026, on voit par exemple (côté US) :

– environ 24 500 $ de plafond de cotisation de base sur un plan 401(k)/403(b),

– 8 000 $ de rattrapage pour les plus de 50 ans,

– 7 500 $ de plafond de contribution IRA, avec 1 100 $ supplémentaires de rattrapage après 50 ans.

Pour un couple de plus de 50 ans, la capacité de mise à l’abri fiscal peut dépasser 80 000 dollars par an en combinant plans d’entreprise et IRA.

L’effet à long terme est massif : une simulation sur 20 ans, à raison d’environ 40 000 $ de contributions brutes par an, montre une valeur finale de l’ordre de 1,5 million dans les enveloppes défiscalisées, contre 1,31 million dans un compte taxable équivalent, une fois l’impôt sur les plus‑values réglé. Soit près de 200 000 $ de différence uniquement due au support fiscal.

Compte santé (HSA) : un triple avantage

Les comptes santé de type HSA combinent trois atouts :

– déduction ou exonération à l’entrée,

– croissance non imposée,

– retraits exonérés pour dépenses médicales qualifiées.

Avec des plafonds 2026 autour de 4 400 $ pour une personne seule et 8 750 $ pour une famille, plus 1 000 $ de rattrapage après 55 ans, ces enveloppes deviennent de véritables “super comptes retraite santé” si on accepte de payer ses dépenses actuelles de santé de sa poche et de laisser l’HSA capitaliser.

529, nouveaux plans pour enfants, transmission : l’accumulation intergénérationnelle

Les dispositifs de type plans d’éducation (529) permettent de placer de l’argent pour les études avec une fiscalité allégée, parfois même de transférer tout ou partie vers des comptes retraite ultérieurement. Les règles 2026 permettent généralement d’accélérer sur cinq ans les dons annuels défiscalisés (par exemple jusqu’à 95 000 $ ou 190 000 $ pour un couple, sur un seul coup, pour un bénéficiaire donné, côté US).

L’État ou des philanthropes versent d’emblée des montants de 250 à 1 000 $ dans des comptes spécifiques pour enfants, initiant une épargne investie en fonds indiciels et capitalisable sur des décennies.

Pour une stratégie de patrimoine 2026, la conclusion est claire : la structure de comptes est aussi importante que le taux de rendement. Répartir intelligemment actions, obligations, REIT, cash et produits de taux entre comptes retraite, comptes fiscalement transparents et plans spécifiques fait gagner, à horizon 20–30 ans, l’équivalent de plusieurs années de salaire en impôts évités.

Étape 5 : multiplier les moteurs de revenus passifs

Une gestion budgétaire “de base” cherche l’équilibre. Une stratégie de patrimoine, elle, cherche à faire naître et croître des flux de revenus passifs. En 2026, la palette est vaste et ne se limite plus à la rente immobilière classique.

Rendements typiques des principales sources de revenu passif

Les ordres de grandeur suivants reviennent régulièrement dans les analyses récentes :

| Source de revenu passif | Rendement / revenu typique |

|---|---|

| Dividendes (actions / ETF dividendes) | 2 % – 6 % par an |

| Obligations | 3,5 % – 6 % par an |

| REIT cotés | 3,5 % – 5,5 % de rendement, souvent plus |

| Crowdfunding immobilier | 6 % – 10 % par an (voire 5–12 % selon les plateformes) |

| Comptes à rendement élevé / CD | 4,5 % – 5,25 % en 2026 |

| Prêts P2P | 5 % – 10 % par an |

| Ventes de produits numériques pas chers | 100 à 5 000+ €/mois (Top 10 % : six chiffres mensuels) |

| Blog d’affiliation (débutant) | 100 – 500 €/mois |

| Blog d’affiliation (avancé) | 3 000 – 15 000+ €/mois |

| Auto‑édition d’e‑books | 100 – 5 000+ €/mois |

| Chaîne YouTube | 100 – 50 000+ €/mois |

| Location courte durée / immobilier locatif | 500 – 3 000+ €/mois par bien |

| Machines distributrices | 100 – 500+ €/mois par machine |

Ces chiffres ne sont ni des promesses ni des minimums, mais ils montrent la largeur du spectre. Pour une stratégie personnelle, l’idée n’est pas de tout faire, mais de viser 3 à 5 sources de revenus peu corrélées les unes aux autres.

Immobilier papier : REIT et ETF immobiliers

Les REIT (foncières cotées) permettent depuis 1960 à de petits investisseurs de participer à de grands portefeuilles immobiliers (bureaux, entrepôts, logements, santé, data centers, etc.). Ils doivent légalement redistribuer au moins 90 % de leur revenu imposable en dividendes, d’où des rendements souvent supérieurs à ceux de l’indice boursier global (l’indice S&P 500 tourne à moins de 1,5 % de rendement moyen).

Au‑delà de l’achat en direct de titres, les ETF spécialisés comme VNQ (Vanguard Real Estate ETF) ou SCHH (Schwab U.S. REIT ETF) permettent de posséder en un clic des hundreds of foncières, avec des frais de gestion souvent inférieurs à 0,1–0,2 %.

Crowdfunding immobilier et plateformes spécialisées

Les plateformes de financement participatif immobilier (type Fundrise, RealtyMogul, CrowdStreet, Arrived Homes, côté US) affichent des rendements souvent compris entre 5 et 12 % par an, avec des tickets d’entrée parfois très bas (10 à 1 000 $ selon les cas).

Avantage : diversification géographique et sectorielle sans avoir à gérer les locataires. Inconvénient : liquidité limitée, notamment pour les véhicules publics non cotés, que des régulateurs décrivent comme parfois bloqués pendant huit ans ou plus.

En Europe, des plateformes de P2P immobilier (Mintos, Estateguru…) jouent un rôle proche, à cheval entre dette et immobilier, avec des rendements dans le haut de la fourchette P2P (5–10 %), contrepartie d’un risque de crédit réel.

Dividendes, obligations, cash à haut rendement : la couche de base

Un portefeuille d’ETF dividendes correctement diversifié autour de 4–4,5 % de rendement peut générer, pour 50 000 € investis, autour de 2 250 € par an, soit un peu moins de 190 € mensuels. En combinant cela avec un compte à 5 % pour la partie cash, et des obligations à 3,5–6 %, il est possible de se constituer une base de revenu passif relativement stable, avant même de toucher au digital ou à l’immobilier réel.

L’ère du micro‑investissement et des petites mises automatiques

Les plateformes de micro‑investissement ont démocratisé l’accès aux marchés financiers, même pour ceux qui n’ont ni gros capital initial ni expertise. On y retrouve plusieurs mécanismes clés :

Découvrez les mécanismes clés pour investir sans effort et de façon fractionnée.

Achetez des fractions d’actions ou d’ETF dès 0,05 $, 1 $ ou 10 $ selon les applications (Robinhood, Stash, M1 Finance, Interactive Brokers…).

Chaque dépense est arrondie à l’euro (ou dollar) supérieur et la différence est investie automatiquement (Acorns est pionnière).

Paramétrez des versements récurrents (5, 10, 50 € hebdomadaires ou mensuels) pour investir régulièrement.

Sur 6 à 18 mois, des montants automatiques modestes (par exemple 10 € par semaine) peuvent constituer une base investie significative. Beaucoup de plans recommandent d’augmenter progressivement ces contributions à mesure que le revenu augmente, plutôt que d’attendre d’avoir “beaucoup d’argent” pour commencer.

Étape 6 : exploiter les actifs numériques et l’économie de la création

L’autre grande révolution de ces dernières années, c’est l’émergence de revenus récurrents purement digitaux. Les plateformes de diffusion et de vente ont totalement abaissé les barrières à l’entrée.

Les chiffres parlent d’eux‑mêmes :

– e‑books auto‑édités : 100 à 5 000+ €/mois selon la niche et le volume, via Amazon Kindle Direct Publishing, par exemple ;

– produits numériques low‑cost (guides, modèles, templates) : de 100–5 000 €/mois pour la majorité, jusqu’à six chiffres mensuels pour le top 10 % ;

– blogs de niche monétisés par l’affiliation :

– 0–10 000 visiteurs mensuels : 100–500 €/mois,

– 10 000–50 000 visiteurs : 500–3 000 €/mois,

– au‑delà de 50 000 : 3 000–15 000+ €/mois ;

– chaînes YouTube : de 100 à 50 000+ €/mois possibles, avec un CPM (revenu pour 1 000 vues) de 2 à 15 $ selon la thématique, et des sponsors payant 10 à 50 $ par 1 000 abonnés par vidéo.

La plupart de ces activités demandent 6 à 18 mois avant de produire des revenus significatifs, mais elles peuvent être installées en parallèle d’un emploi salarié grâce au batchage et à l’automatisation (contenu, funnels, emailing, pubs, hébergement).

Les plateformes clefs mentionnées dans les données incluent :

– Gumroad, Teachable, Udemy pour les formations et produits numériques,

– Printful, Redbubble pour le print‑on‑demand,

– Amazon Associates, ClickBank pour l’affiliation,

– Mediavine, AdThrive, Raptive pour la monétisation publicitaire de blogs.

Là encore, l’idée n’est pas de tout faire. Mais intégrer au moins un “actif numérique” à votre stratégie de patrimoine 2026 permet de diversifier vos revenus au‑delà des salaires et des simples produits financiers.

Étape 7 : protéger la trajectoire contre l’ennemi n°1 – l’inflation de niveau de vie

Toute cette architecture peut s’écrouler si chaque hausse de revenu se transforme mécaniquement en hausse de dépenses. C’est ce qu’on appelle la lifestyle inflation ou “creep” : au fur et à mesure que les revenus augmentent, le niveau de dépenses suit, parfois encore plus vite.

Les études montrent par exemple qu’une hausse de salaire de 10 % s’accompagne souvent d’une hausse de coûts fixes de 15 %, ce qui diminue en réalité la capacité d’épargne. Dans un autre exemple, une personne qui passait de 40 000 à 50 000 € de revenus mais qui augmentait ses dépenses de 36 000 à 48 000 € voyait son épargne annuelle divisée par deux (de 4 000 à 2 000 €), malgré une hausse significative de revenus.

Comprendre les mécanismes de la dérive

Plusieurs effets psychologiques sont bien documentés :

Plusieurs mécanismes expliquent pourquoi consommer ne rend pas durablement heureux : l’adaptation hédonique nous fait normaliser le luxe ; l’effet Diderot entraîne une cascade d’achats ; la comparaison sociale pousse à égaler l’entourage ; et la mentalité ‘je le mérite’ justifie des dépenses après une réussite.

Dans un contexte où l’inflation générale grignote déjà le pouvoir d’achat, ces mécanismes peuvent être dévastateurs pour la trajectoire patrimoniale.

Des garde‑fous concrets à intégrer dans votre budget 2026

Pour que votre budget reste une machine à accumuler plutôt qu’un aspirateur à revenus, plusieurs principes se dégagent des recommandations et études :

1. “Raise‑to‑savings” automatique Décider qu’un pourcentage fixe de chaque augmentation (par exemple 50 %, voire 100 % les premières années) est automatiquement redirigé vers vos investissements ou votre épargne, sans passer par la case “compte courant”.

2. Budget inversé (reverse budgeting) Au lieu de budgéter les dépenses puis de voir ce qui reste, on fixe les montants d’épargne et d’investissement en premier,comme des charges. Le reste sert aux dépenses variables.

Instaurez une règle simple, comme attendre 30 jours pour tout achat dépassant un certain montant, afin d’éviter les achats impulsifs. Tenez une liste de souhaits et ne validez l’achat qu’après ce délai prédéfini.

4. Audit trimestriel des abonnements et dépenses récurrentes Les études montrent que les gens sous‑estiment d’une trentaine d’euros leur dépense mensuelle en abonnements. Des applis comme Rocket Money, PocketGuard ou Cleo identifient automatiquement les services peu ou pas utilisés, permettant de récupérer facilement 20, 30, 50 € par mois… autant de carburant en plus pour le volet accumulation.

5. Augmenter progressivement le taux d’épargne Plutôt que de passer brutalement de 5 à 30 %, beaucoup de plans recommandent de monter de 1 à 2 points par an. Sous l’effet cumulé des augmentations de salaire et de cette montée progressive, on atteint assez vite une zone de 20–30 % de taux d’épargne, voire plus, sans sensation de privation extrême.

Mettre tout ensemble : un plan d’action “Budget et patrimoine 2026”

En recoupant les données et recommandations, une feuille de route cohérente se dessine pour transformer votre gestion budgétaire en véritable stratégie d’accumulation.

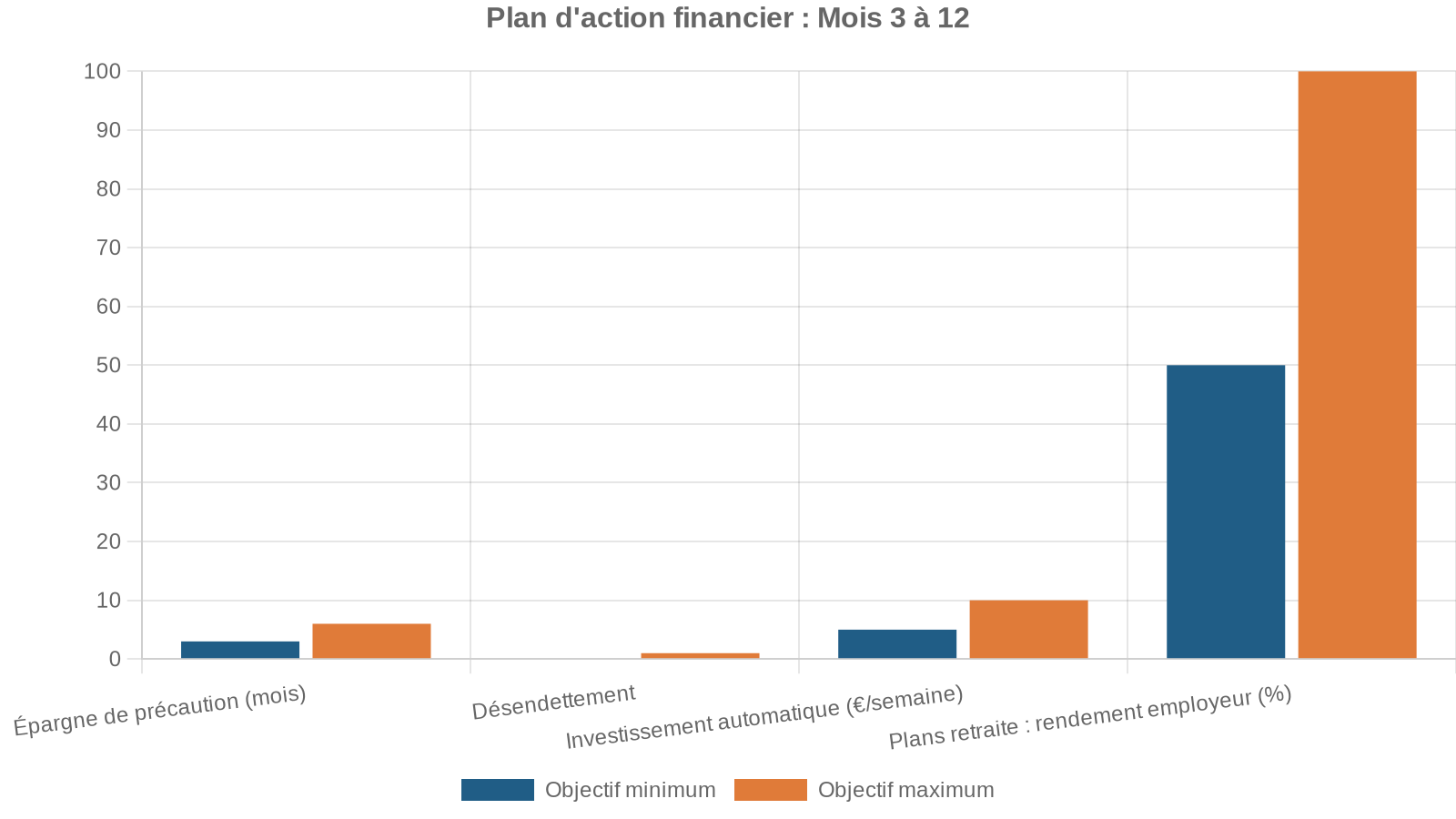

– 1. Mois 1 à 3 : sécuriser et organiser

– Ouvrir un compte à rendement élevé séparé pour l’épargne de précaution.

– Viser un mini‑fonds de 500 à 2 000 €, quitte à commencer par 50 € par semaine.

– Installer un outil de suivi (YNAB, Monarch, Quicken Simplifi, Empower…) ou un tableur automatisé (Tiller, par exemple) et catégoriser au moins 1 mois complet de transactions.

– Détecter et couper les abonnements inutiles.

– 3. Année 1–2 : diversifier les moteurs de revenus

– Développer 1 à 2 sources de revenus passifs digitaux (e‑book, blog de niche, petit produit numérique, chaîne YouTube) en mode “side project”.

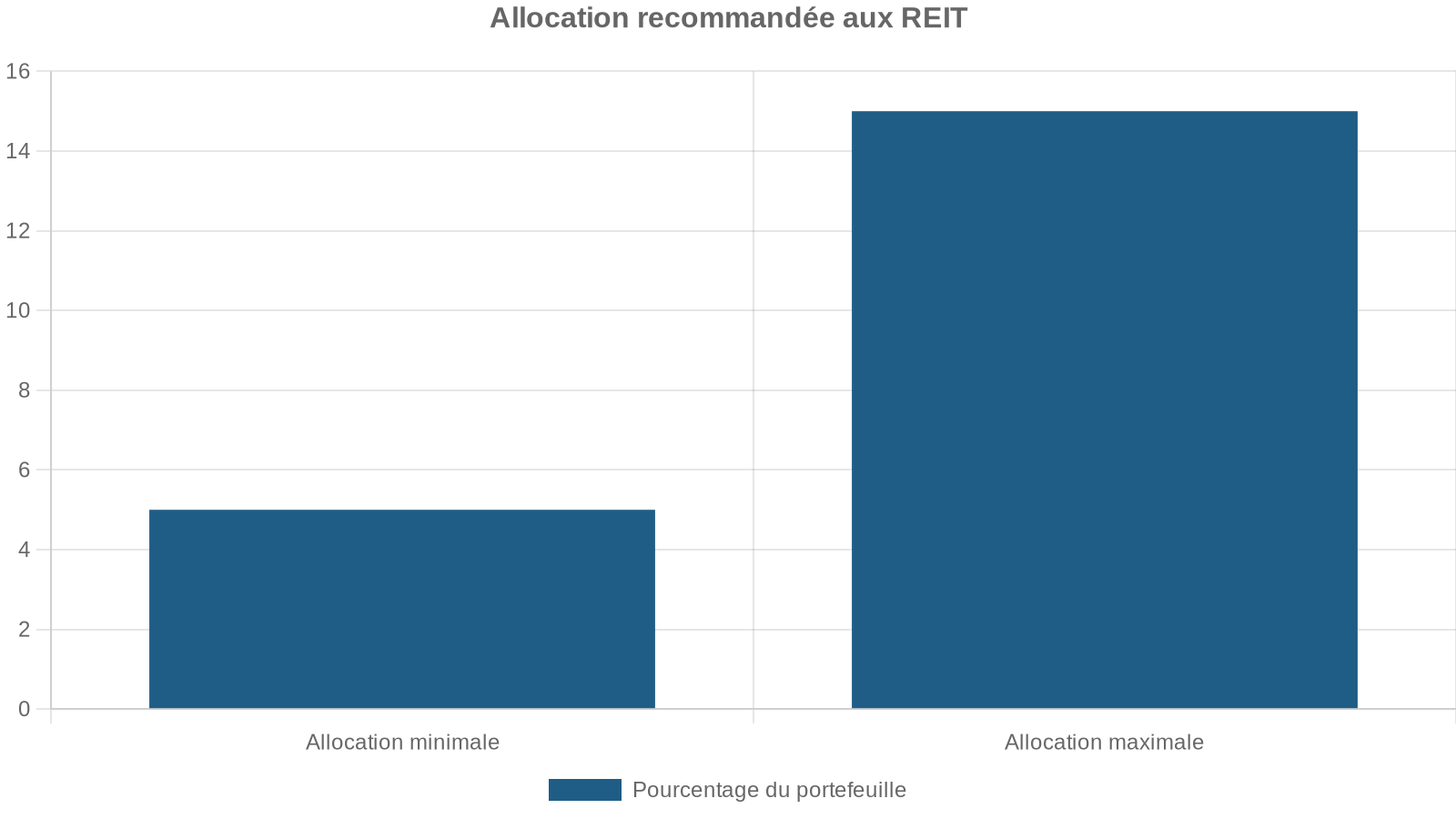

– Ajouter éventuellement un pilier immobilier coté via REIT ou ETF immobiliers, dans la limite de la part recommandée (par exemple 5–15 % du portefeuille).

– Systématiser la règle “raise‑to‑savings” : chaque hausse de revenu augmente votre contribution automatique.

– 4. Année 2+ : optimiser, transmettre, fiabiliser

– Réévaluer tous les ans la répartition d’actifs (actions, obligations, immobilier, cash) et l’allocation par enveloppes fiscales (retour sur le fameux “tax alpha”).

– Ajouter si pertinent des briques comme le P2P lending ou des royalties (musique, photos, licences) une fois le socle solide.

– Commencer à penser transmission via plans éducation, comptes enfants, donations optimisées.

—

Transformer “Budget et patrimoine 2026 : transformer votre gestion budgetaire en stratégie d’accumulation” en réalité concrète tient finalement en une phrase : organiser votre argent pour qu’il travaille plus que vous. Cela passe par un socle de sécurité, une gestion fine du cash‑flow, l’usage intelligent des enveloppes fiscales, la multiplication des flux de revenus passifs et la discipline contre l’inflation de niveau de vie. Dans un monde où l’inflation grignote et où les marchés restent volatils, ce n’est plus un luxe : c’est la condition pour que chaque mois qui passe vous rapproche réellement, et pas seulement en théorie, de l’indépendance financière.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.