Face à un cancer, un AVC ou un infarctus, la première urgence est médicale. Très vite pourtant, une autre réalité s’impose : la chute des revenus, les frais qui s’accumulent, les travaux à financer, les aides à domicile, les dépassements d’honoraires. C’est exactement là que la prévoyance et les garanties « maladies graves » jouent – ou non – leur rôle de filet de sécurité.

La Sécurité sociale prend en charge une partie des soins (hospitalisation, médicaments, actes médicaux) liés au cancer, à l’AVC et à l’infarctus, mais les frais restants (dépassements d’honoraires, soins de rééducation, perte de revenus) peuvent être couverts par un contrat de prévoyance. Les assurances « maladies graves » versent un capital forfaitaire en cas de diagnostic, sans lien avec les frais réels, pour compenser les conséquences financières (arrêt de travail, aménagements, etc.).

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

En France, ces pathologies entrent généralement dans le cadre des Affections de Longue Durée (ALD). Sur le papier, cela évoque une « prise en charge à 100 % ». Dans les faits, ce 100 % correspond uniquement au tarif fixé par la Sécurité sociale. Tout ce qui dépasse ce tarif, ou qui n’est pas dans la nomenclature, reste à la charge du patient… ou de sa complémentaire.

ALD, exonération et reste à charge : le faux 100 %

Certaines maladies cardio‑vasculaires sont systématiquement reconnues comme ALD « exonérantes » : AVC invalidant, infarctus du myocarde, insuffisance cardiaque sévère, par exemple. Même logique côté cancer.

Dans ce cadre, les soins en lien direct avec la maladie sont remboursés à 100 % du tarif de base, ce qui inclut consultations, examens, médicaments, hospitalisations. Mais cette prise en charge intégrale ne couvre ni les dépassements d’honoraires, ni un ensemble d’actes ou d’aménagements pourtant indispensables.

Sur dix jours d’hospitalisation en unité neuro-vasculaire, le patient doit payer 200 € de sa poche pour le forfait hospitalier.

Le suivi neurologique illustre le même décalage. Une consultation de neurologie se facture entre 60 et 110 €. L’Assurance maladie n’en rembourse que 39 € au titre de l’ALD. Le reste, soit entre 21 et 71 €, doit être assumé par le patient ou sa mutuelle.

Plus problématique encore, certains soins ne sont pas du tout pris en charge par la Sécurité sociale dans le cadre d’une ALD. L’ergothérapie après un AVC, par exemple, coûte couramment de 45 à 60 € la séance et n’est pas remboursée par l’Assurance maladie. De même, les aménagements du domicile (barres d’appui, adaptation de la salle de bain, élargissement de portes, monte‑escaliers) représentent un budget allant de 3 000 à 10 000 € selon les travaux, sans prise en charge directe par l’ALD.

On voit immédiatement les limites d’un système fondé exclusivement sur la Sécu, même en ALD. Sans complémentaire solide ni prévoyance, la facture explose.

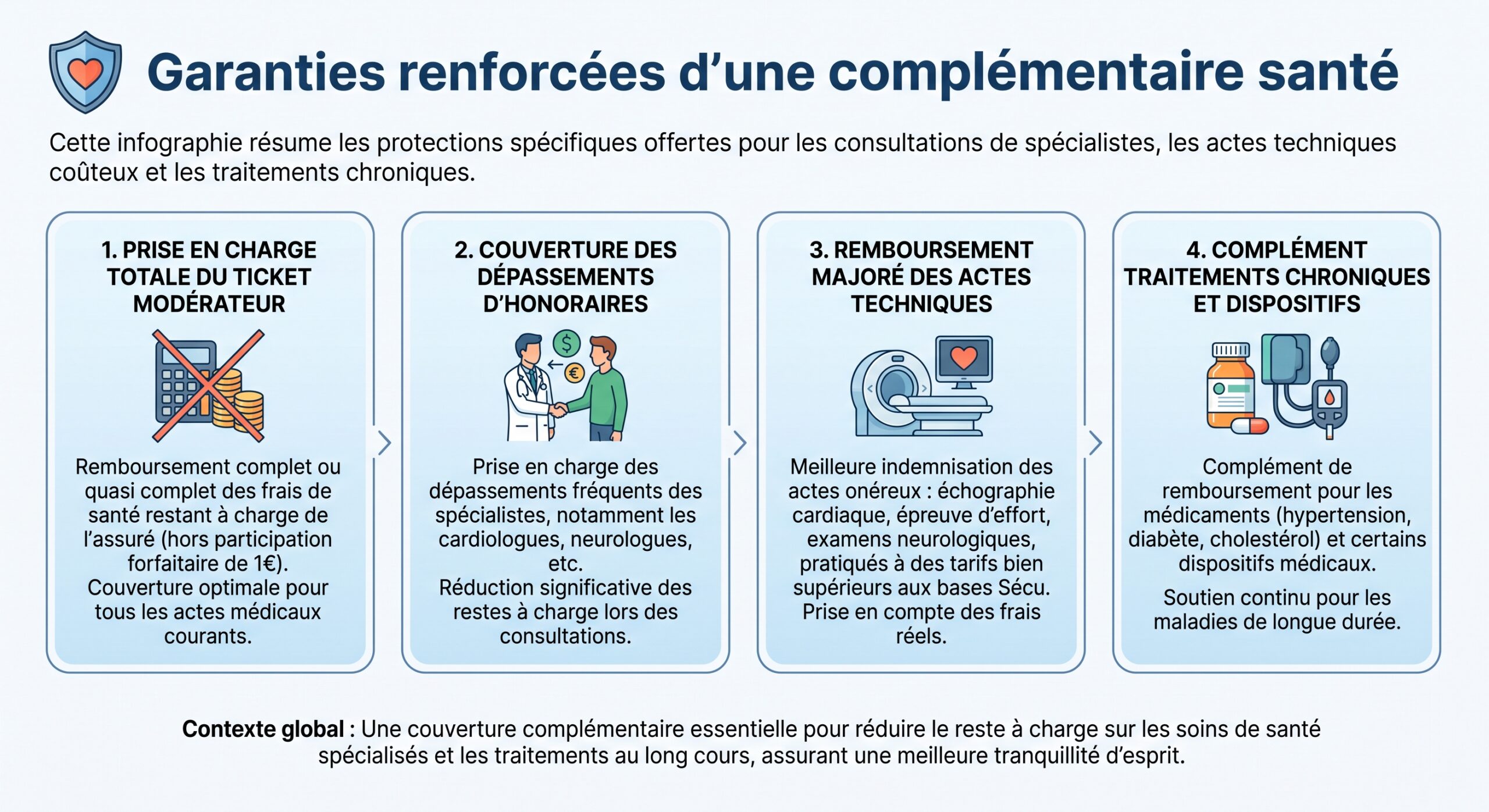

Mutuelle, C2S et « 100 % santé » : un second étage indispensable

La première parade consiste à disposer d’une complémentaire santé réellement protectrice sur ces postes de dépense. Une bonne mutuelle est celle qui :

Autre brique importante : la Complémentaire santé solidaire (C2S), destinée aux foyers les plus modestes. Elle couvre le ticket modérateur et, dans la limite des tarifs Sécu, l’essentiel des soins de ville, des hospitalisations et des prescriptions (analyses, examens, médicaments). Pour les bénéficiaires de la C2S, le tiers payant est intégral, sans avance de frais, et les contributions forfaitaires ou franchises médicales ne sont pas dues.

Depuis la C2S, le dispositif « 100 % santé » couvre sans reste à charge les aides auditives, prothèses dentaires, lunettes et, depuis 2026, certaines prothèses capillaires (perruques classe 2 avec au moins 30 % de cheveux naturels), à condition d’avoir un contrat de complémentaire responsable, ce qui est le cas de la quasi-totalité du marché.

Au‑delà des soins médicaux : ce que l’ALD ignore

Le parcours réel après un AVC, un infarctus ou un cancer suppose souvent l’intervention d’une équipe pluridisciplinaire : orthophoniste, kiné, ergothérapeute, cardiologue, ophtalmologue, psychologue éventuellement. Certaines de ces prestations sont mal, voire pas du tout, remboursées.

L’ergothérapie en est un bon exemple, tout comme les travaux d’adaptation du logement ou du véhicule, les aides techniques (fauteuil roulant évolué, aides domotiques), ou même l’aide à domicile au long cours. Ces postes relèvent rarement de la Sécurité sociale au‑delà de quelques dispositifs ciblés ou de certaines aides sociales départementales.

La conséquence est claire : ce sont précisément ces « zones grises » que les contrats de prévoyance et les garanties « maladies graves » doivent couvrir, sous peine de laisser les familles face à des dépenses de plusieurs dizaines de milliers d’euros.

Maladies graves et garanties spécifiques : que couvrent réellement les contrats ?

Les contrats étiquetés « maladies graves » ou assimilés visent un objectif simple : verser un capital ou une rente dès que le diagnostic d’une pathologie lourde est posé, indépendamment des remboursements de soins. Encore faut‑il comprendre précisément ce qu’ils couvrent, et à quelles conditions.

Une liste de pathologies… toujours conditionnelle

Selon les assureurs, la palette de maladies graves couvertes varie d’une poignée à plusieurs dizaines. Une offre type de « Soutien Maladies Graves » peut inclure jusqu’à 14 affections : cancer, AVC, infarctus du myocarde, Parkinson, insuffisance rénale dialysée, greffe d’organe, sclérose en plaques, insuffisance respiratoire chronique sévère, insuffisance cardiaque grave, coma, brûlures graves, paraplégie, maladie de Charcot, maladie d’Alzheimer.

Dans d’autres contrats, le prisme est encore plus large pour le conjoint : cardiomyopathie dilatée, démence, insuffisance hépatique avancée, hypertension pulmonaire primitive, infection VIH professionnelle, aplasie médullaire, chirurgie de l’aorte, cécité, coma, insuffisance rénale terminale, etc. Pour les enfants, certains assureurs étendent la couverture à des pathologies pédiatriques comme la mucoviscidose, des malformations cardiaques congénitales, des paralysies cérébrales, ou encore une déficience intellectuelle sévère.

Chaque maladie listée dans le contrat n’est indemnisée qu’à un stade de gravité précis (taille de tumeur, atteinte ganglionnaire, type d’infarctus, séquelles d’AVC, etc.), excluant ainsi de nombreux cas de cancers ou chirurgies cardiaques.

Délai d’attente, franchise, survie minimale : les clauses qui comptent

Les mécanismes de délais sont centraux dans ces contrats :

– Le délai d’attente (ou carence) court à partir de la souscription. Pendant cette période, la garantie existe sur le papier, mais l’assureur ne verse aucune prestation si la maladie se déclare. Sur les maladies, ce délai varie fréquemment entre 3 et 9 mois, mais certains contrats prévoient jusqu’à un an pour des pathologies comme la dépression, ou encore 6 à 12 mois pour un décès d’origine non accidentelle.

– Pour le cancer, beaucoup de couvertures prévoient un délai d’attente spécifique de 90 jours. Si le diagnostic, ou même les premiers symptômes, apparaissent durant ces 90 jours, aucune indemnisation n’est due au titre de la garantie cancer.

– En cas d’accident (par exemple un traumatisme à l’origine d’un AVC hémorragique), la plupart des assureurs n’appliquent pas de carence, du moment que l’accident survient après la prise d’effet du contrat.

Pour les pathologies cardiaques comme un infarctus ou une chirurgie des coronaires, les contrats imposent souvent une période de survie minimale de 30 jours après l’événement ou l’intervention avant le versement du capital.

Ces subtilités contractuelles sont décisives. Un infarctus ou un AVC survenu deux mois après la souscription d’un contrat assorti de 3 mois de carence ne donnera droit à aucune prestation, même si la pathologie figure en toutes lettres dans la liste des maladies couvertes.

Pré‑existence et exclusions : ce que l’assureur peut refuser

Autre point clé : les pathologies pré‑existantes. De nombreux contrats intègrent une clause excluant les maladies liées à un problème de santé ou à des symptômes dont l’assuré avait connaissance, ou pour lesquels il a consulté ou aurait dû consulter, dans une période donnée avant l’adhésion (souvent 24 mois).

Concrètement, un assuré ayant présenté un syndrome coronarien ou des troubles neurologiques documentés dans les deux années précédant la souscription peut se voir refuser la prise en charge ultérieure d’un infarctus ou d’un AVC au titre de la garantie « maladies graves ».

À cela s’ajoute une liste d’exclusions fréquentes, comme certaines pathologies psychiatriques (dépressions sévères, troubles bipolaires, schizophrénie), la fibromyalgie, certains problèmes de dos (lombalgies, hernies discales) ou encore les grossesses pathologiques pendant la période légale de congé maternité.

Qu’apporte concrètement une garantie « maladies graves » ?

Contrairement à la mutuelle, qui rembourse des frais de santé, une garantie « maladies graves » verse un capital forfaitaire ou une rente, libre d’usage. Ce capital peut servir à :

L’allocation peut être employée pour plusieurs besoins essentiels du foyer

Financer des travaux d’aménagement du logement pour améliorer l’accessibilité ou le confort

Compenser une baisse de revenus du foyer et sécuriser la poursuite d’études des enfants

Payer des aides à domicile, du transport adapté, des séances d’ergothérapie ou de psychologie non remboursées

Certains contrats prévoient aussi des indemnisations partielles pour des affections moins avancées qui ne remplissent pas les critères de « maladie grave » au sens strict. On voit ainsi des grilles de prise en charge où un cancer à un stade précoce (mélanome superficiel, cancer de la prostate limité, etc.) donne droit à 15 % du capital assuré, dans la limite d’un plafond ; ou encore certains gestes chirurgicaux cardiovasculaires mineurs indemnisés à 15 %.

Le niveau de capital est très variable et dépend du budget de l’assuré. Sur les garanties d’accidents de la vie (GAV) – qui couvrent aussi certaines conséquences d’AVC ou d’infarctus – les montants globaux de réparation peuvent atteindre de 1 à 2 millions d’euros pour les offres les plus protectrices. Mais il s’agit là de l’indemnisation globale de tous les préjudices (déficit fonctionnel, perte de revenus, aménagements, préjudice moral), calculée au cas par cas.

Perte de revenus et incapacité : le rôle décisif de la prévoyance

Un cancer, un AVC ou un infarctus entraînent souvent un arrêt de travail long, parfois suivi d’une invalidité durable. Or, au bout de quelques semaines, l’indemnisation par la Sécurité sociale plafonne à des montants qui n’ont rien à voir avec le revenu initial de nombreux actifs.

Pour un salarié, l’Assurance maladie commence à verser des indemnités journalières à partir du 4ᵉ jour d’arrêt (il existe donc une carence de 3 jours), et ce jusqu’au 90ᵉ jour environ, selon les droits ouverts. Le montant repose sur un calcul proportionnel au salaire, dans la limite d’un plafond réglementaire. Pour les travailleurs non‑salariés, le principe est similaire, avec un délai d’attente souvent plus long (7 jours dans de nombreux régimes) et des modalités différentes selon la caisse (artisans, commerçants, professions libérales).

Les indemnités journalières sont versées pendant maximum 3 ans pour une même affection. Au-delà, si la capacité de travail reste très diminuée, le malade perçoit une pension d’invalidité, dont les montants sont nettement inférieurs à un salaire à temps plein.

Certains chiffres donnent la mesure de cette chute de revenus. Pour les salariés, une pension d’invalidité de 1ʳᵉ catégorie correspond à 30 % du salaire annuel moyen des 10 meilleures années, avec un minimum de l’ordre de 338 € par mois et un plafond qui dépasse à peine 1 100 € mensuels dans les barèmes récents. Pour des indépendants en situation d’invalidité totale et définitive, les fourchettes évoquées tournent autour de 747 à 2 000 € par mois selon les régimes.

Comment la prévoyance complète cette protection de base

Les contrats de prévoyance servent précisément à reconstituer tout ou partie du revenu perdu en cas d’incapacité temporaire ou d’invalidité, et à protéger les proches en cas de décès.

Ils prévoient généralement :

Protection complète face aux aléas de la vie grâce à trois prestations clés

Versée en cas d’arrêt de travail, elle s’ajoute aux IJSS pour atteindre 50 %, 70 % ou 100 % du revenu, après un délai de franchise de 15, 30, 60 ou 90 jours.

Attribuée en cas de séquelles durables empêchant une reprise à temps plein, elle compense la perte de revenu.

Versé aux ayants droit sous forme de capital, souvent complété par une rente éducation pour les enfants.

Pour des professions libérales ou assimilées, certains régimes professionnels complètent aussi le dispositif. Le régime CARCDSF/Cavec, par exemple, verse à ses adhérents une indemnité journalière de 130 € par jour à partir du 91ᵉ jour d’arrêt de travail, et ce jusqu’à 36 mois dans la limite de 1 095 jours. Au‑delà, une pension d’invalidité et des avantages retraite peuvent prendre le relais.

De nombreux contrats individuels ou collectifs permettent d’ajuster les franchises : plus la franchise est courte (0, 7 ou 15 jours), plus la cotisation est élevée ; un délai de 60 ou 90 jours est meilleur marché, mais suppose de disposer de réserves financières suffisantes pour tenir sans revenus ou avec une simple indemnisation de base.

Arrêts longs, dérapage des coûts : pourquoi les assureurs resserrent les boulons

Les données récentes montrent une forte hausse des arrêts maladie de longue durée, qui absorbent une part disproportionnée des dépenses. Les arrêts supérieurs à 6 mois ne représentent que 7 % des épisodes, mais captent environ 45 % du coût total. L’Assurance maladie a vu ses dépenses d’indemnités journalières grimper à plus de 10 milliards d’euros pour la seule maladie en 2023, et près de 14,3 milliards en incluant accidents du travail et maladies professionnelles.

Les institutions de prévoyance perçoivent plus de 5 milliards d’euros de cotisations incapacité-invalidité. Face à la hausse des arrêts longs, leurs résultats techniques sont sous tension. Les assureurs renforcent donc leur vigilance sur les délais de carence, franchises, exclusions et contrôles médicaux.

Pour l’assuré, cela renforce l’importance de lire précisément les tableaux de garanties, les durées maximales d’indemnisation, les exclusions médicales et les conditions d’accès à la rente d’invalidité.

Cancer, AVC, infarctus et prêt immobilier : droit à l’oubli et questionnaire de santé

Le financement d’un logement est un autre moment où un cancer, un AVC ou un infarctus peut peser lourd. L’assurance emprunteur interroge systématiquement la santé… sauf dans certains cas très encadrés par la loi.

Le droit à l’oubli : ce que peuvent taire les anciens malades de cancer

Les réformes récentes ont nettement amélioré la situation des anciens patients atteints de cancer ou d’hépatite C. Le « droit à l’oubli » a ramené à 5 ans – contre 10 auparavant – le délai au‑delà duquel ils n’ont plus à déclarer leur ancienne pathologie à l’assureur, dès lors qu’aucune rechute n’est survenue après la fin du protocole thérapeutique.

Ce droit s’applique sans condition de localisation ou de gravité initiale. Cinq ans après la fin des traitements sans récidive, l’ancien malade est considéré comme un emprunteur standard, sans surprime ni exclusion liée à ce cancer.

Ce droit concerne en particulier l’assurance emprunteur des prêts immobiliers, dans la limite de 420 000 € assurés par personne et pour des crédits arrivant à échéance avant le 71ᵉ anniversaire de l’assuré. Il ne supprime pas l’obligation de déclarer son état de santé actuel ni d’autres pathologies ou séquelles éventuelles.

La loi Lemoine : vers une assurance emprunteur moins discriminante

La loi Lemoine a introduit une autre avancée majeure : la suppression pure et simple du questionnaire médical dans des cas bien précis.

Deux conditions cumulatives suffisent pour qu’aucune information médicale ne puisse être exigée :

– le capital assuré ne dépasse pas 200 000 € par personne (soit 400 000 € pour un couple assurant chacun 50 %) ;

– le prêt est intégralement remboursé avant le 60ᵉ anniversaire de l’emprunteur.

L’emprunteur atteint d’un cancer récent ou en cours de traitement n’a pas à déclarer sa maladie. L’assureur n’a pas le droit de la demander, et l’absence de questionnaire supprime tout risque de surprime ou d’exclusion de garantie liée à l’état de santé.

En parallèle, la loi permet désormais de résilier à tout moment son assurance emprunteur, sans frais ni préavis, pour la remplacer par un contrat au moins équivalent en garanties, souvent externe à la banque et moins cher. Combinée au droit à l’oubli, cette faculté offre une vraie bouffée d’air à de nombreux anciens malades.

Après l’AVC ou l’infarctus : aides à l’autonomie, aménagements et reste à charge

Une fois l’urgence passée, le malade et sa famille se heurtent à la question du retour à domicile. Là encore, la prévoyance et certains dispositifs publics font la différence entre maintien à domicile serein et spirale d’endettement.

APA et PCH : des aides différenciées selon l’âge

Au‑delà de 60 ans, une personne dont l’autonomie est diminuée à la suite d’un AVC ou de complications d’un cancer peut solliciter l’Allocation personnalisée d’autonomie (APA). Cette aide n’est pas conditionnée au patrimoine, mais prend en compte les ressources pour calculer une participation financière éventuelle. Un plan d’aide mensuel est élaboré en fonction du niveau de dépendance (GIR 1 à 4).

Les plafonds de prise en charge varient ainsi, avec des montants maximaux pouvant dépasser 2 000 € par mois pour les pertes d’autonomie les plus lourdes. La participation de la personne augmente à mesure que ses revenus mensuels dépassent un certain seuil ; au‑delà d’un niveau de ressources élevé, elle peut supporter jusqu’à 90 % du coût du plan d’aide.

Avant 60 ans, la PCH prend le relais sous conditions de handicap et de ressources. Elle finance en partie l’adaptation du logement ou du véhicule pour les patients hémiplégiques après un AVC ou lourdement handicapés après un infarctus compliqué.

Aides à l’adaptation du logement : des compléments bienvenus mais limités

Des aides spécifiques complètent parfois ces dispositifs globaux. L’Agence nationale de l’habitat, via son programme « MaPrimeAdapt’ » (anciennement « Habiter facile »), subventionne par exemple jusqu’à 50 % du coût des travaux pour les ménages modestes, et 70 % pour les ménages très modestes. L’organisme Action Logement peut, lui, participer à hauteur de 25 % des dépenses d’adaptation de la salle de bain et des toilettes, dans la limite de 5 000 €, avec un bonus par personne à charge.

Même cumulées, les aides financières ne couvrent pas toujours la totalité des travaux, notamment dans les logements anciens. Il est donc essentiel de disposer d’un capital issu d’un contrat de prévoyance ou maladie grave pour financer le reste à charge.

GAV, indemnisation du dommage corporel et séquelles d’AVC

Un AVC ou un infarctus peuvent aussi être pris en charge dans le cadre d’une garantie accidents de la vie (GAV), mais sous des conditions strictes de taux d’atteinte permanente. Dans cette logique indemnitaire, un accident – y compris certaines maladies survenant brutalement comme un AVC ou un infarctus – peut ouvrir le droit à une réparation des préjudices extra‑patrimoniaux (déficit fonctionnel, souffrances endurées, préjudice d’agrément) et patrimoniaux (perte de revenus, aménagements).

L’indemnisation démarre toutefois à partir d’un seuil de déficit fonctionnel permanent (DFP) fixé par le contrat, souvent 5 %, 10 % ou 30 %. Sous ce pourcentage, aucune indemnité n’est versée. Au‑delà, des barèmes indicatifs sont utilisés pour quantifier la douleur, le handicap temporaire total ou partiel, et les dépenses liées.

Ces mécanismes sont complexes mais essentiels : un AVC qui laisse une hémiparésie, une aphasie partielle et la nécessité d’une aide quotidienne a un impact financier durable que ni la seule Sécurité sociale ni une petite mutuelle ne peuvent absorber.

Combien coûte la prévoyance, et que peut‑on vraiment se payer ?

Sur le marché, les tarifs de prévoyance sont très élastiques. En 2024, le prix moyen d’un contrat large de prévoyance est estimé autour de 3 000 € par an, mais il existe des garanties décès de base dès 3,50 à 5 € par mois pour un capital de 50 000 €, et des formules couple autour de 10 € mensuels.

Exemples de niveaux de capital décès

Les offres sont très variées. Certaines compagnies proposent des capitaux relativement modestes mais accessibles : 5 000 € garantis pour environ 28 € par mois par exemple, ou 10 000 € pour un peu moins de 30 € mensuels, en couvrant décès par maladie comme par accident.

Avance aux bénéficiaires sous deux jours pour frais urgents dans certains contrats de type Capital Famille.

Ces capitaux ne concernent pas spécifiquement le cancer, l’AVC ou l’infarctus, mais ce sont précisément ces pathologies qui, statistiquement, sont à l’origine d’une large part des décès prématurés et des invalidités lourdes.

Ajuster la prévoyance à sa situation

La clé consiste à ajuster les garanties à sa situation :

Un salarié avec un contrat collectif offrant une bonne rente d’invalidité et des capitaux décès élevés n’a pas les mêmes besoins qu’un indépendant sans filet de sécurité. De même, un emprunteur ayant déjà une assurance robuste peut relativiser l’intérêt d’un capital décès supplémentaire si ses proches n’ont pas d’autres besoins patrimoniaux. En revanche, un jeune ménage avec enfants et un seul revenu principal gagne à privilégier une rente d’incapacité/invalidité élevée et une garantie décès avec rente éducation.

Le budget mensuel à consacrer est forcément un arbitrage, mais les écarts de coût entre une prévoyance minimale et une couverture sérieuse sur les risques cancer–AVC–infarctus restent souvent faibles au regard des conséquences financières qu’une pathologie grave peut entraîner.

Comment lire un contrat quand on pense au cancer, à l’AVC ou à l’infarctus ?

Face à des conditions générales souvent indigestes, quelques axes de lecture permettent d’évaluer la pertinence d’un contrat pour ces pathologies.

Taux de remplacement de revenu et durée d’indemnisation

Le premier point est le niveau réel de revenu garanti en cas d’arrêt de travail long ou d’invalidité. Il faut vérifier :

– le pourcentage du salaire net ou brut pris en charge (50 %, 70 %, 100 %) ;

– la durée maximale des indemnités journalières (deux ans, cinq ans, jusqu’à la retraite) ;

– les seuils d’invalidité ouvrant droit à une rente (catégorie 1, 2, 3, ou pourcentage de DFP retenu dans le contrat).

Dans le cas d’un cancer lourd ou d’un AVC sévère, ces plafonds sont vite atteints. L’idéal est que les garanties d’entreprise et les contrats individuels se complètent plutôt que se superposent inutilement.

Délai de carence et franchise par cause (maladie, accident, hospitalisation)

Second point, les délais de carence et franchises : un arrêt pour infarctus ou une hospitalisation prolongée après un AVC ne sont pas nécessairement traités avec les mêmes délais qu’une maladie chronique. Certains contrats prévoient l’absence de carence en cas d’accident ou d’hospitalisation, mais une carence de plusieurs mois pour les maladies. De même, la franchise (nombre de jours d’arrêt avant le premier versement) varie selon l’origine de l’arrêt.

Pour des pathologies graves, une franchise de 90 jours expose l’assuré à trois mois de chute de revenus à couvrir par épargne ou aide familiale. Une franchise de 15 ou 30 jours, bien que plus coûteuse en cotisation, réduit nettement ce risque.

Liste des exclusions et limitations médicales

Un troisième volet consiste à scruter les exclusions : les pathologies psychiatriques, les problèmes dorsaux, certaines affections chroniques ou les récidives de maladies antérieures font l’objet de clauses parfois très restrictives. Pour le cancer, l’AVC et l’infarctus, il faut vérifier :

Vérifiez si le contrat exclut les maladies pré‑existantes avant l’adhésion, si certains cancers sont exclus des maladies graves, et si les accidents cardio‑vasculaires sont couverts en contexte sportif ou professionnel.

Dans les contrats collectifs, les exclusions massives (dos, psychisme, pathologies antérieures) peuvent réduire considérablement le champ réel de protection.

Capital et services annexes en cas de maladie grave

Enfin, au‑delà du montant du capital versé en cas de diagnostic de cancer, d’AVC ou d’infarctus, les services annexes pèsent dans la balance :

– assistance à domicile après hospitalisation (aide‑ménagère, portage de repas, garde d’enfants, voire garde d’animaux) ;

– accès facilité à la téléconsultation, à des programmes d’activité physique adaptée ou d’accompagnement nutritionnel, utiles en prévention et en réadaptation cardiologique ;

– orientation vers des réseaux de soins et de rééducation spécialisés (soins de suite, centres de réadaptation cardiaque, unités neuro‑vasculaires).

Ces services ne remplacent pas une couverture financière solide, mais améliorent nettement la qualité de vie et la vitesse de récupération après un événement cardio‑vasculaire ou un traitement oncologique intense.

Synthèse : bâtir une protection cohérente face au cancer, à l’AVC et à l’infarctus

La combinaison cancer–AVC–infarctus concentre une part majeure de la morbidité, de l’invalidité et de la mortalité prématurée. Les chiffres de coût pour la collectivité, qui se comptent en milliards chaque année, traduisent aussi une réalité individuelle : ces maladies sont celles qui, le plus souvent, font basculer un foyer dans une fragilité financière durable.

Pour se protéger efficacement, il ne suffit pas d’avoir une ALD, une carte Vitale à jour et une mutuelle basique. Il s’agit de structurer une véritable « tour de contrôle » de la couverture :

Le tout doit être pensé en cohérence avec l’assurance emprunteur, en tirant parti des avancées légales (droit à l’oubli, suppression du questionnaire médical pour les petits prêts) afin que le passé médical ne condamne pas durablement l’accès au crédit.

La force de cette stratégie n’est pas d’éliminer le risque – le cancer, l’AVC ou l’infarctus restent des épreuves – mais de faire en sorte que la bataille à mener soit avant tout médicale et humaine, et le moins possible financière.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.