Longtemps perçue comme une économie risquée mais prometteuse, l’Afrique du Sud est en train de redevenir un terrain de jeu sérieux pour les investisseurs européens – et en particulier pour les Français. Entre un rand très liquide mais volatil, une Bourse nettement sous-valorisée, un immobilier premium encore accessible et un cadre juridique plutôt ouvert aux étrangers, le pays se positionne à la fois comme un marché final attractif et une porte d’entrée stratégique vers le reste du continent.

Pour un investisseur français, il est essentiel de considérer les conditions fiscales, réglementaires et de change avant d’investir.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

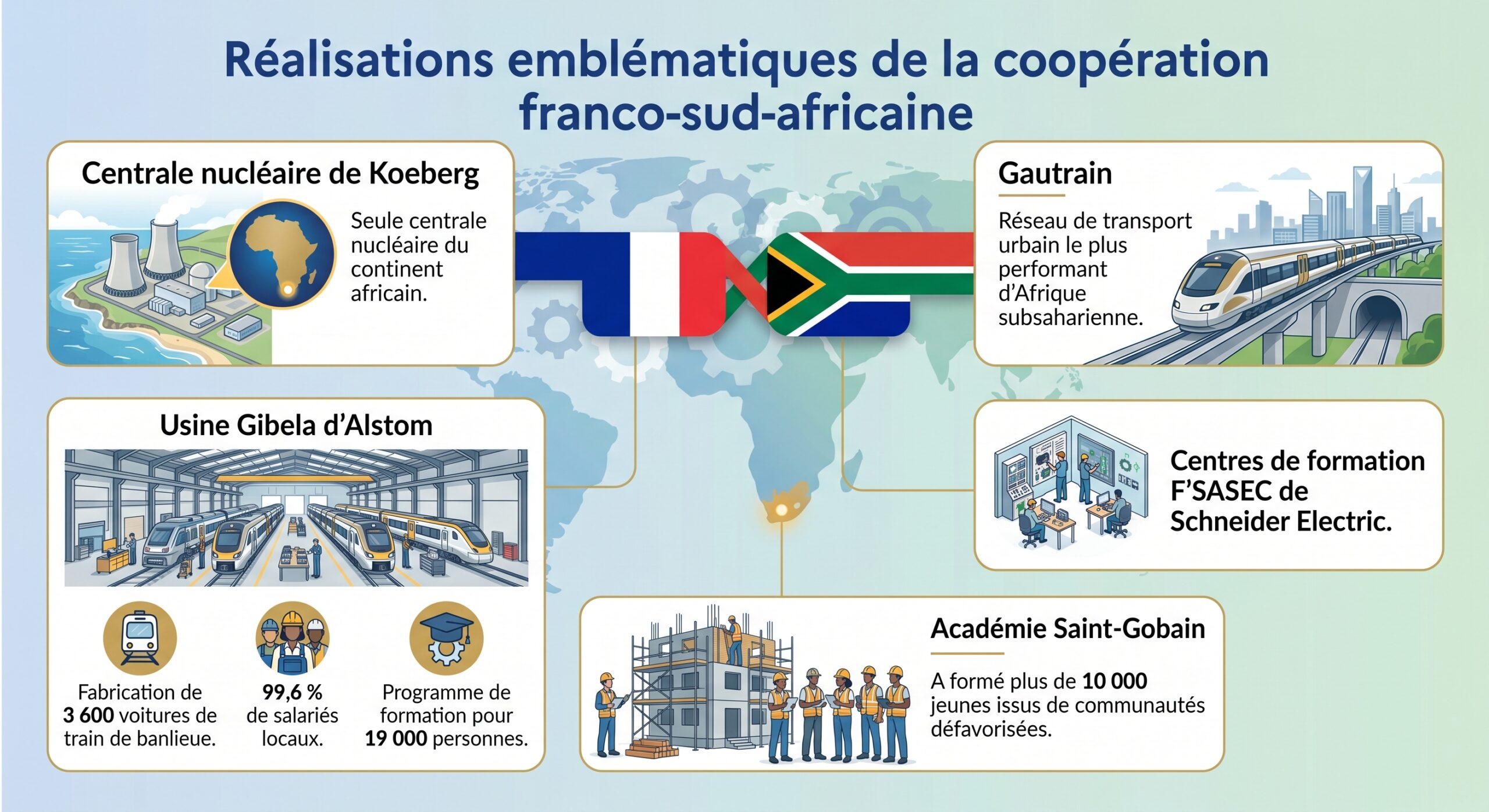

Un partenaire stratégique pour la France, au cœur de l’économie africaine

L’Afrique du Sud est classée comme l’économie la plus industrialisée du continent et un hub financier majeur. Son marché est décrit comme diversifié, relativement ouvert, doté d’un secteur privé solide et d’un cadre réglementaire prévisible. La consommation domestique reste le principal moteur de la croissance, portée par une classe moyenne de plus de 15 millions de personnes.

Plus de 65 000 personnes sont employées en Afrique du Sud par les près de 480 filiales ou succursales françaises implantées dans le pays.

Les flux d’investissement témoignent de cette relation profonde. À fin 2024, le stock d’IDE français en Afrique du Sud atteignait 4,3 milliards d’euros, avec plus de 3,2 milliards d’euros en investissement direct fin 2023. En quatre ans, les engagements d’investissement français ont dépassé les 100 milliards de rands, dont environ 70 milliards de rands annoncés depuis 2019 dans tous les secteurs, de l’énergie au retail en passant par l’automobile et l’agroalimentaire.

Une présence française déjà massive et très diversifiée

Les grands noms du CAC 40 sont presque tous présents : Alstom, Schneider Electric, Saint‑Gobain, TotalEnergies, Engie, Veolia, L’Oréal, LVMH, Danone, Airbus, Stellantis, Renault, BNP Paribas, Société Générale, Mazars, JCDecaux, Decathlon, Pernod Ricard, Air France… Mais aussi des ETI et PME comme Leroy Merlin, ou des acteurs de niche comme Metalu Plast dans l’équipement sportif.

Cette empreinte crée un environnement familier pour un nouvel entrant français, avec des réseaux d’affaires structurés comme la FSACCI (Franco‑South African Chamber of Commerce and Industry) ou les dispositifs Team France Export et Bpifrance (programme Africa Accelerator).

Un macro‑environnement en amélioration prudente

Le pays sort de plusieurs années de croissance molle, de crises énergétiques (load shedding), de controverses politiques et de scandales de « state capture » qui ont entamé la confiance des investisseurs. Mais les fondamentaux repartent progressivement dans le bon sens.

Les prévisions de croissance réelle du PIB pour 2025‑2028 tournent globalement autour de 1,2 % à 2 % par an, avec une moyenne estimée à 1,8 % entre 2026 et 2028. Le Trésor sud‑africain, la SARB (banque centrale), le FMI et Fitch convergent sur une trajectoire modeste mais en amélioration, soutenue par :

– une inflation en phase de désinflation, ramenée autour de la nouvelle cible de 3 % fixée par la SARB, même si des risques subsistent sur les prix alimentaires (fièvre aphteuse) et l’énergie ;

– un cycle de baisse progressive des taux directeurs, avec un repo attendu vers 6,75–7,00 % en fin de période et un taux prime dans une fourchette de 10,25–10,50 % ;

– des réformes structurelles (programme Operation Vulindlela II) dans l’énergie, le rail et les ports, ouvrant davantage la porte au secteur privé ;

– une meilleure fiabilité de l’approvisionnement électrique et des progrès concrets dans l’ouverture des réseaux ferroviaires à des opérateurs privés sur 41 lignes.

La dette brute sud-africaine devrait se stabiliser autour de 76 % du PIB en 2025/26.

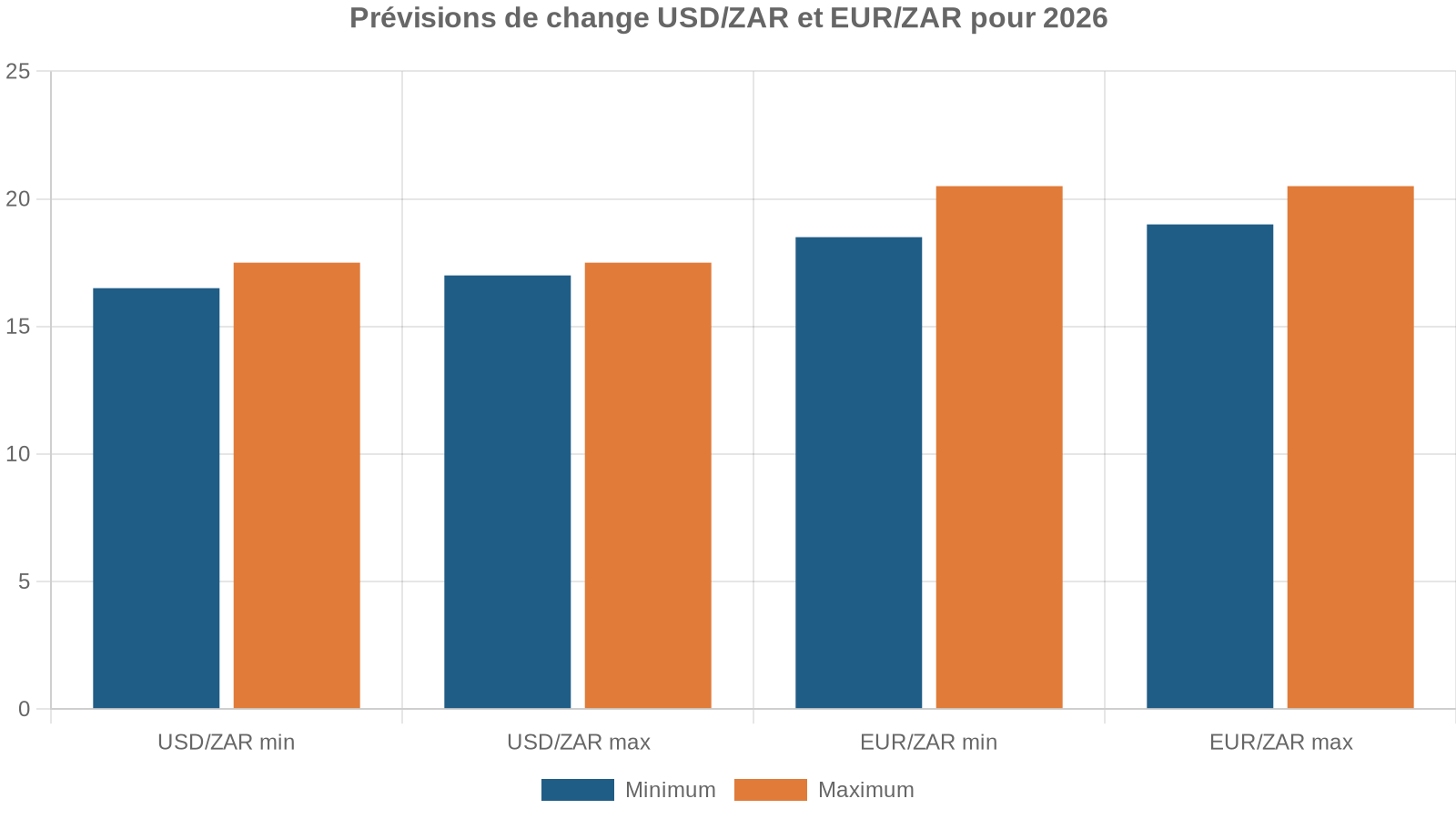

Le rand, baromètre de risque mondial et enjeu clé pour les Français

La monnaie sud‑africaine est l’une des devises émergentes les plus liquides et les plus volatiles au monde. Elle se comporte comme un « thermomètre de risque » très sensible : en phase « risk‑on », les flux vers les obligations et actions sud‑africaines s’intensifient et le rand se renforce ; en phase « risk‑off », les fonds de Londres ou New York vendent massivement la devise, tant elle est facile à shorter.

En 2025, le rand a pourtant connu sa meilleure année depuis 2009 : il s’est apprécié d’environ 14 % face au dollar, revenant autour de 16,60 ZAR/USD en fin d’année. Sur 2019–2025, les actions sud‑africaines ont deliver un retour cumulé de plus de 45 % en dollars, contre 35 % pour l’indice FTSE Emerging All Cap, la performance étant amplifiée par le rebond de la devise.

Les tensions géopolitiques, notamment au Moyen‑Orient, jouent un rôle important : les frappes coordonnées, la volatilité du pétrole (WTI au‑delà de 110 USD, ralentissement du trafic dans le détroit d’Hormuz) renchérissent la facture énergétique d’un pays très dépendant des importations de produits pétroliers, créent un « war premium » sur le rand et perturbent le coût rendu des importations. Pour un investisseur français, ce couple risque change‑inflation est central : bien géré, il peut devenir un levier de rendement supplémentaire, mal géré, il érode rapidement les marges et la valeur en euros des actifs.

Quand la macro rejoint la micro : trois scénarios de rendement boursier

Les stratégistes qui modélisent le marché actions sud‑africain aboutissent à trois scénarios pour le JSE (Total Return, en rands) :

| Scénario JSE | Hypothèses principales | Rendement total attendu (ZAR) | Secteurs qui surperforment |

|---|---|---|---|

| Base | Croissance modérée, matières premières stables, réformes incrémentales, flux étrangers en légère amélioration | 8 % – 12 % | Banques, mineurs diversifiés, industriels domestiques solides (style valeur/qualité) |

| Haussier | Accélération des réformes énergie/transport, dollar plus faible, appétit accru pour les émergents, matières premières fermes | 15 % – 25 % | Or et métaux, banques, mid caps, télécoms, grands groupes « rand‑hedge » |

| Baissier | Ralentissement mondial, stagnation locale, bénéfices sous pression, consommation fragile | –5 % à +2 % | Santé, consommation de base, valeurs « rand‑hedge » et défensives génératrices de cash (style qualité/faible volatilité) |

Pour un investisseur français en actions, ces scénarios doivent être combinés avec une vue de change : un JSE à +15 % en rands avec un rand qui s’apprécie de 10–15 % contre l’euro donne une performance nette en euros très significative ; l’inverse est aussi vrai.

Pour les particuliers français, l’une des portes d’entrée les plus tangibles reste l’immobilier résidentiel ou mixte haut de gamme : villas à Camps Bay ou Bantry Bay, appartements avec vue sur l’océan à Sea Point, résidences sécurisées à Sandton, domaines viticoles à Stellenbosch ou Franschhoek, appartements design à Umhlanga, sur la côte de Durban.

Un marché résolument ouvert aux étrangers

L’Afrique du Sud est l’un des marchés immobiliers les plus accessibles du continent pour les non‑résidents. Le principe de base est simple : c’est l’inscription du nom sur le titre de propriété au Deeds Office qui confère le droit réel, et non la citoyenneté. Un étranger légalement présent – même avec un simple visa de touriste – peut acheter :

– maisons en pleine propriété (freehold) avec le terrain (erf) ;

– appartements et townhouses en « sectional title » ;

– lots en estates sécurisés ou complexes résidentiels ;

– biens commerciaux (bureaux, commerces, entrepôts) ;

– terrains nus, sous réserve de zonage et de contraintes environnementales.

Il n’y a pas de quotas de propriété étrangère par immeuble, ni de zones réservées ni de discrimination selon la nationalité. Les règles sont identiques pour tous, seules exceptions: certains régimes de tenure traditionnels (ex. Ingonyama Trust) et les espaces protégés ou sous revendication foncière.

L’achat se fait via un avocat‑conveyancer qui prépare et enregistre le transfert au Deeds Office. La conformité au FICA (Financial Intelligence Centre Act) est obligatoire : vérification d’identité, justificatifs d’adresse, preuve de l’origine des fonds. La transaction peut être finalisée à distance avec une procuration consulaire, ce qui est précieux pour un investisseur basé en France.

Financement : la règle des 50 % qui structure la stratégie

La véritable différence pour un non‑résident tient au financement bancaire. La South African Reserve Bank encadre strictement les prêts à des non‑résidents :

– en pratique, les banques accordent au maximum 50 % du prix d’achat sous forme de prêt hypothécaire ;

– l’autre moitié doit provenir de l’étranger (France par exemple) et être introduite via un « Authorised Dealer » afin d’être enregistrée comme capital importé.

Des exceptions existent pour certains profils (expatriés sud‑africains, détenteurs de permis de résidence, catégories professionnelles spécifiques), mais pour un Français sans statut local, il faut compter sur un apport d’au moins 50 % en devises.

Les conditions typiques pour un non‑résident :

Synthèse des conditions clés pour un prêt immobilier hors France

Environ 50 % du montant du bien financé.

Entre la prime de référence et la prime +2 points, soit actuellement 10,25 % à 12,25 %.

Justificatifs de revenus à l’étranger, relevés bancaires sur 6 mois, historique de crédit, etc.

Un investisseur qui a déjà introduit des fonds en Afrique du Sud sur plusieurs années peut obtenir un effet de levier supérieur, jusqu’à 100 % du capital déjà injecté. Mais cela suppose une stratégie de long terme et une bonne relation bancaire locale.

Coûts de transaction et fiscalité immobilière : bien calibrer son ticket

Les coûts d’acquisition tournent autour de 8–10 % du prix du bien, incluant droits de mutation, honoraires de conveyancer et frais du Deeds Office. Bonne nouvelle : les biens neufs soumis à la TVA (VAT) ne supportent pas de droits de transfert. La fiscalité sud‑africaine prévoit un barème progressif de droits de mutation avec une exonération totale jusqu’à un certain seuil (plus d’un million de rands) et des tranches ensuite.

Côté plus‑values, les non‑résidents sont imposables sur la cession d’immeubles sud‑africains. Un abattement annuel de 50 000 rands sur la plus‑value a été revalorisé, et l’exonération pour résidence principale a été portée de 2 à 3 millions de rands. En pratique, pour un Français qui loue un bien de vacances, la notion de « résidence principale » est délicate et nécessite un conseil fiscal local ; il ne faut pas compter déduire systématiquement ces 3 millions de rands.

Lors de la vente d’un bien par un non-résident, un acompte de 7,5 % est retenu à la source sur le produit de cession si le prix dépasse 2 millions de rands. Pour rapatrier les fonds en France, vous devez être enregistré comme contribuable, déclarer la plus-value et passer par un Authorised Dealer. La totalité des fonds importés et de la plus-value nette peut être rapatriée sous réserve de ces conditions.

Rendement immobilier et effet devise : une fenêtre d’opportunité

Le marché résidentiel sud‑africain connaît en 2026 ce que plusieurs observateurs qualifient de « tournant » : après une progression moyenne d’à peine 1,8 % en 2025, la hausse des prix est attendue entre 3,2 % et 4,5 % au niveau national, avec une reprise des volumes de transactions de 15–20 %. La demande est particulièrement solide sur le segment mid‑to‑high (3 à 8 millions de rands) et le luxe recommence à se redresser, notamment sur l’Atlantic Seaboard (Cap) et à Sandton (Johannesburg), où les acheteurs étrangers reviennent.

En combinant une croissance locale des loyers et des prix (3–5 % par an en rands), un rand jugé sous‑valorisé et susceptible de s’apprécier, et des rendements locatifs bruts souvent supérieurs à ceux de grandes métropoles européennes, les projections de retour total (en devise locale) sur 2026 pointent vers 15–25 % dans les scénarios favorables. Pour un Français qui investit à un moment où l’euro est fort contre le rand, l’entrée se fait avec une décote de change, sous réserve d’accepter la volatilité ultérieure.

Bourse de Johannesburg : un gisement de valeur sous‑coté pour capitaux patients

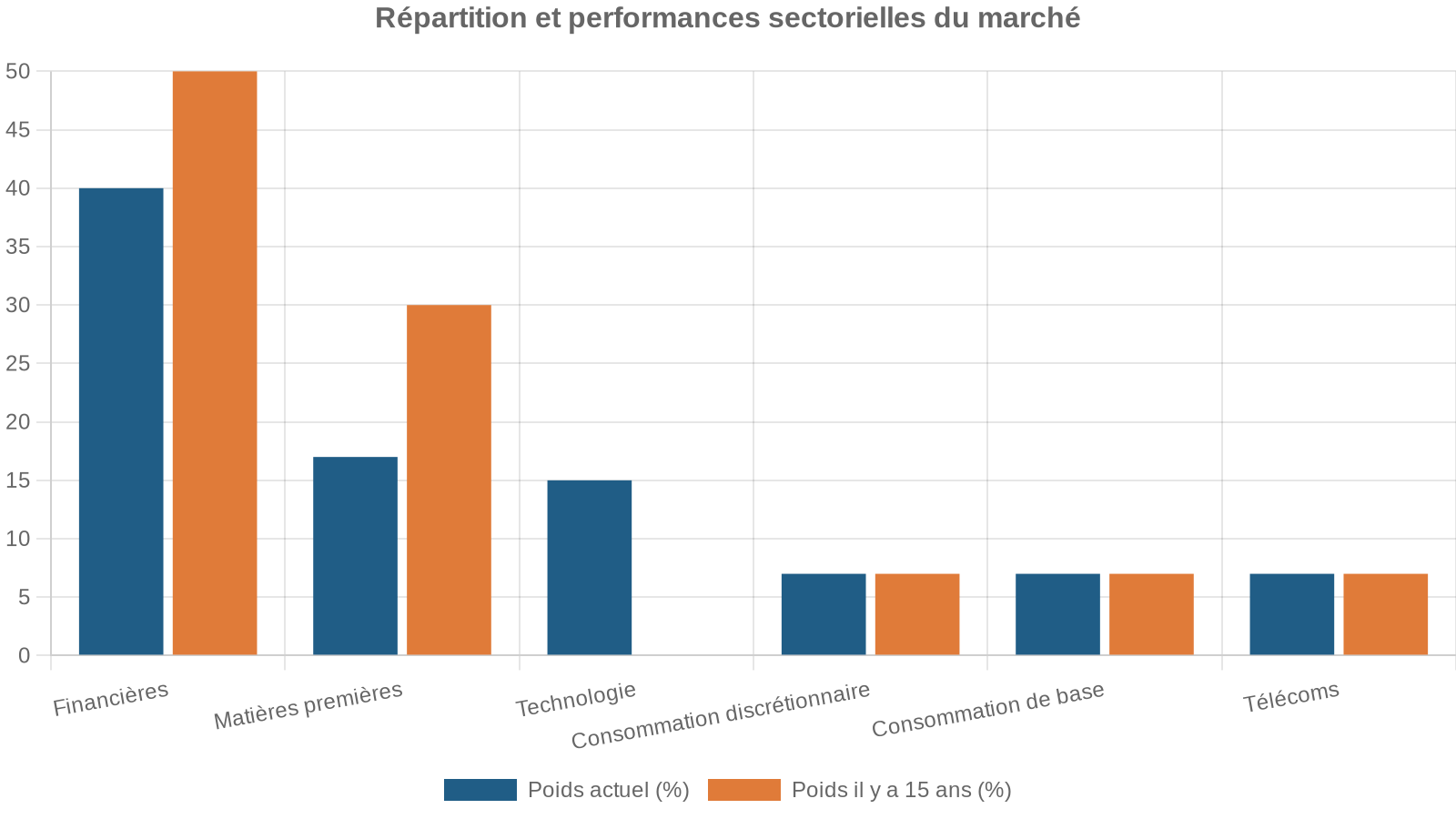

La JSE est la plus grande place boursière d’Afrique, avec une capitalisation dépassant 1 000 milliards de dollars. Pourtant, elle se traite aujourd’hui avec une décote marquée : un PER anticipé d’environ 11,2 fois, très en dessous de sa moyenne de 30 ans autour de 13,5 fois. Les gérants parlent volontiers d’« opportunité générationnelle » sur les actions sud‑africaines, même si le profil risque‑rendement reste plus heurté que dans d’autres émergents.

Pour un investisseur français, ce marché offre plusieurs angles :

Les actions sud-africaines offrent des avantages clés pour les investisseurs en quête de rendement et de diversification.

De nombreuses valeurs JSE distribuent des dividendes généreux, attractifs pour une stratégie de rendement.

Beaucoup de grandes capitalisations génèrent l’essentiel de leurs revenus hors d’Afrique du Sud, limitant l’exposition directe à l’économie domestique.

Acheter des actifs en rands quand la devise est déprimée permet de bénéficier d’un double effet si le rand se renforce.

Des recommandations tactiques circulent côté européen : profiter des phases de faiblesse du rand pour se positionner sélectivement sur des titres dividendiels de qualité, dotés d’un pouvoir de prix solide et de revenus offshore (industriels mondiaux, groupes de services financiers internationaux, conglomérats de luxe). À condition d’avoir un horizon d’investissement supérieur à 18 mois et une confiance raisonnable dans la trajectoire de réforme institutionnelle sud‑africaine, ces positions peuvent jouer à la fois le rerating de la JSE et le rebond de la devise.

Au‑delà des grands agrégats, plusieurs secteurs sont identifiés comme particulièrement porteurs pour la décennie à venir, avec une forte convergence d’intérêts franco‑sud‑africains.

Énergie et transition juste : le cœur de la relation bilatérale

L’énergie est sans doute le premier « frontier » d’investissement du pays. L’Afrique du Sud s’est engagée dans l’une des transitions énergétiques les plus ambitieuses du continent : sortir progressivement de sa dépendance au charbon au profit du solaire, de l’éolien et de l’hydrogène vert, tout en renforçant un réseau électrique affaibli.

Le Just Energy Transition Plan, appuyé par 8,5 milliards de dollars d’engagements internationaux, et les pactes d’investissement complémentaires (dont une part significative provient de bailleurs européens) créent une pipeline de projets dans :

– la production renouvelable (IPP, projets >100 MW désormais exemptés de licence, ce qui a déclenché un boom de fermes solaires et éoliennes, notamment dans le Northern et le Western Cape) ;

– les infrastructures de transmission et de smart grids ;

– le stockage (batteries) ;

– l’hydrogène vert, où les abondantes ressources en platine et la base industrielle locale sont un atout.

Les groupes français comme Engie, EDF, TotalEnergies et Veolia sont déjà actifs dans le secteur énergétique et des infrastructures en Afrique du Sud, mais il reste des opportunités pour les développeurs, équipementiers, bureaux d’ingénierie, intégrateurs smart grid et opérateurs de mobilité électrique. Les investisseurs financiers français peuvent s’exposer via des participations directes dans des SPV de projets, des obligations vertes, ou des acteurs cotés sur la JSE liés à l’énergie et aux infrastructures.

Fintech et innovation numérique : un hub africain de premier plan

Cap Town, Johannesburg et Durban abritent un écosystème fintech dynamique, favorisé par :

– un taux de pénétration mobile élevé ;

– une réglementation plutôt favorable ;

– un système financier sophistiqué.

TymeBank, banque full‑digital devenue licorne, incarne cette montée en puissance. Les plateformes de paiement, de micro‑crédit, d’assurtech et de financement des PME se multiplient. L’Afrique du Sud est l’un des « big four » hubs fintech africains avec le Nigeria, le Kenya et l’Égypte, et capte une part significative des levées de fonds du continent. À l’échelle africaine, les revenus fintech sont appelés à être multipliés par 13 d’ici 2030.

Pour un investisseur français, ce secteur offre à la fois des opportunités de venture capital (entrée au capital de start‑ups ou scale‑ups locales) et des pistes de partenariat industriel : co‑développement de produits, intégration de solutions de paiement dans des réseaux de distribution français implantés sur place, ou encore mutualisation de plateformes entre plusieurs pays africains en s’appuyant sur le hub sud‑africain.

Mines et minerais de transition : sécuriser les chaînes d’approvisionnement

L’Afrique du Sud reste un géant minier : environ 8 % du PIB, une part majeure des exportations, des positions dominantes sur les métaux du groupe du platine, le manganèse, le chrome, une production substantielle d’or et de minerai de fer. Avec la transition énergétique mondiale et l’essor des véhicules électriques, de nouvelles opportunités s’ouvrent sur des minerais critiques comme le vanadium, le nickel, le lithium ou certains « rare earths ».

Le gouvernement a clarifié les chartes minières et procédures d’exploration pour redonner de la visibilité aux investisseurs. L’objectif est de progresser dans la chaîne de valeur via la valorisation locale (beneficiation) plutôt que d’exporter uniquement du minerai brut.

Pour la France, engagée dans sa propre stratégie « France 2030 » (54 milliards d’euros pour transformer l’économie, décarboner et soutenir les industries d’avenir), ces ressources représentent un maillon clé : sécuriser l’accès à des métaux de transition, co‑investir dans des unités de transformation, intégrer des standards d’extraction responsable. Des partenariats technologiques autour des procédés, de la digitalisation des mines, de la valorisation des résidus ou de la logistique peuvent être montés entre groupes sud‑africains et industriels français.

Immobilier et infrastructures : rebond sous contrôle

Après des années de contraction, la construction et les infrastructures repartent à la hausse. Le gouvernement s’appuie sur un Infrastructure Fund de 100 milliards de rands et sur une pipeline de PPP dans les transports, l’eau, le logement et l’énergie. Les zones économiques spéciales (SEZ) et les hubs logistiques cherchent à attirer des investisseurs dans l’immobilier industriel et les data centers, tirés par la demande en infrastructures numériques.

Pour un Français, l’exposition immobilière en Afrique du Sud peut être directe (promotion‑construction, foncières, REITs) ou indirecte via la dette de projet ou des fonds spécialisés. L’ouverture du marché foncier aux étrangers et le système cadastral sûr (Deeds Office) limitent le risque juridique. Il reste indispensable de tenir compte du risque sécurité (préférence pour les gated communities et business parks sécurisés), de la qualité des services (électricité, eau, fibre) et de la résilience des actifs à la volatilité du rand (hedging partiel des flux).

Agro‑industrie et chaîne alimentaire : un pari sur la demande mondiale

Si l’agriculture pèse relativement peu dans le PIB, son importance est disproportionnée en matière d’emplois ruraux et d’exportations. L’Afrique du Sud est un champion global des agrumes, du vin, des raisins de table, des noix, avec une infrastructure d’export moderne et un accès privilégié à de nombreux marchés (dont l’UE). La montée en puissance des classes moyennes africaines et la demande mondiale en produits alimentaires de qualité créent un espace pour :

– l’agro‑transformation ;

– le packaging et la logistique sous chaîne du froid ;

– les intrants agricoles et les semences de haute performance ;

– la valorisation des coproduits (bio‑énergie, ingrédients nutraceutiques).

Des groupes français comme Limagrain (semences) ou des acteurs agroalimentaires déjà présents sur le continent sont bien placés. Plus largement, la coopération franco‑sud‑africaine se tourne aussi vers le chanvre et le cannabis médical, où un cadre réglementaire se met en place pour encourager la recherche, la production et la transformation, avec une demande forte d’expertise française en agritech et pharma.

Entreprendre en Afrique du Sud : le visa Business et les exigences clés

Au‑delà de l’investissement financier ou patrimonial, certains Français envisagent de s’installer pour créer ou reprendre une entreprise sur place. Le dispositif central est le Business Visa, fondé sur la section 15(1) de l’Immigration Act 13 de 2002.

Un visa Business exigeant mais lisible

Ce visa permet de créer une nouvelle activité ou d’investir dans une société existante. Les principaux paramètres sont les suivants :

| Condition | Exigence principale |

|---|---|

| Formulaire | DHA‑1738, rempli en noir, sans ratures |

| Santé | Certificat médical (DHA‑811) de moins de 6 mois ; radiographie (BI‑806) sauf pour enfants <12 ans et femmes enceintes ; vaccin fièvre jaune si passage par zone endémique |

| Casier judiciaire | Certificats de police pour tous les pays de résidence >12 mois depuis 18 ans, sur les 5 dernières années, originaux avec empreintes |

| Capital minimum | 5 millions de rands (R5 000 000), d’origine étrangère, confirmés par un expert‑comptable ou un chartered accountant sud‑africain |

| Réduction de capital | Possible via le Department of Trade, Industry and Competition (DTIC) si contribution significative à l’économie, ou si activité dans des secteurs prioritaires (textile, TIC, chimie/biotech, agro‑processing, automobile, tourisme, etc.) |

| Emploi local | Engagement écrit de recruter au moins 60 % de salariés citoyens ou résidents permanents, avec preuve à fournir dans les 12 mois (lettre du Department of Labour) |

| Enregistrements obligatoires | Inscription auprès du fisc (SARS), de l’assurance chômage (UIF), de la Compensation Fund (COIDA), du CIPC (registres des sociétés) et, le cas échéant, des ordres professionnels reconnus par la SAQA |

| Business Plan | Plan détaillé démontrant viabilité financière, création d’emplois, projections réalistes, validé par une lettre de recommandation du DTIC attestant de l’intérêt national du projet |

| Entreprises exclues | Import/export de véhicules d’occasion pour réexportation, industrie du divertissement exotique, sécurité privée |

Le visa est délivré pour une durée pouvant aller jusqu’à trois ans, renouvelable. Le non‑respect des engagements (notamment sur les emplois locaux) complique les renouvellements. L’investissement minimal de 5 millions de rands (environ 240–270 000 € selon le taux de change) est significatif mais peut être revu à la baisse pour des secteurs jugés stratégiques.

Structurer intelligemment son projet d’entreprise

Pour un entrepreneur français, l’enjeu n’est pas uniquement administratif. Il faut articuler :

Pour s’implanter en Afrique du Sud, une entreprise doit notamment : financer ses activités en rands et en euros dans le respect des règles de change et de l’accès au crédit local ; inclure au moins un public officer résident dans sa gouvernance si elle est enregistrée avec des actionnaires non‑résidents ; adopter une politique RH conforme aux attentes locales (B‑BBEE, 60 % de personnel sud‑africain, formation, inclusion) ; et veiller à ce que sa politique fiscale et juridique s’aligne sur les doubles conventions fiscales et la Protection of Investment Act, garantissant un traitement non moins favorable que celui accordé aux investisseurs locaux dans des circonstances comparables.

La présence d’acteurs comme FSACCI, Business France ou des cabinets spécialisés dans l’accompagnement des investisseurs étrangers aide à sécuriser ce parcours.

Fiscalité des investisseurs étrangers : impact des derniers budgets pour les Français

Les budgets récents ont ajusté plusieurs paramètres qui concernent directement les non‑résidents propriétaires de biens ou porteurs d’activités en Afrique du Sud.

Revenus locatifs, plus‑values et seuils d’imposition

L’ajustement des tranches d’impôt sur le revenu à l’inflation a relevé les seuils d’exonération. Pour les particuliers de moins de 65 ans, le seuil d’imposition annuelle a été porté à 99 000 rands. En pratique, un couple copropriétaire d’un bien peut répartir les revenus locatifs 50/50 et profiter d’un seuil combiné de 198 000 rands avant impôt, la South African Revenue Service imposant chaque individu séparément.

En matière de plus‑values, l’abattement annuel pour les individus est passé de 40 000 à 50 000 rands, avec un taux effectif maximum d’environ 18 % sur les gains nets (40 % du gain intégré à la base imposable, barème marginal pouvant atteindre 45 %). Pour un investisseur qui n’a pas d’autre revenu en Afrique du Sud, un gain allant jusqu’à 297 500 rands peut ainsi être effectivement exonéré. Pour un couple, en copropriété égale, ce seuil se duplique.

Obligation déclarative et retenues à la source

Même lorsqu’aucun impôt n’est dû in fine (revenu en‑deçà des seuils, plus‑values couvertes par l’abattement), de nombreux propriétaires étrangers restent tenus de s’enregistrer auprès du fisc et de déposer des déclarations annuelles, sauf si leurs loyers totaux n’excèdent pas 30 000 rands par an. Au‑delà de ce montant, deux déclarations de taxe provisoire sont à remplir, en août et février, avant la déclaration annuelle classique.

Lors de la vente, une retenue de 7,5 % sur le produit de cession s’applique aux non‑résidents personnes physiques au‑dessus de 2 millions de rands. Il s’agit d’un acompte ajustable si la charge fiscale prévisible est plus faible. Une coordination entre conseil fiscal sud‑africain et conseil français est essentielle pour articuler ces flux avec la convention fiscale bilatérale et éviter une double imposition économique.

Investissement corporate et M&A : cadre fiscal

Les sociétés résidentes sont imposées sur leur revenu mondial à un taux d’impôt sur les sociétés de 27 %. Les non‑résidentes ne sont taxées que sur leurs revenus de source sud‑africaine. Les dividendes distribués sont en principe soumis à une retenue de 20 %, modulable par convention fiscale. Les sociétés résidentes qui perçoivent des dividendes sont généralement exonérées, et il n’existe pas de taxe sur le rapatriement des bénéfices de succursales.

En cas de rachat de titres, un Securities Transfer Tax de 0,25 % s’applique sur la valeur des actions de sociétés sud‑africaines. Les cessions d’actifs isolés peuvent être soumises à 15 % de TVA, sauf si la transaction répond aux critères d’une vente de fonds de commerce en continuité d’exploitation, qui peut alors être zéro‑rated.

Pour un groupe français, ces paramètres doivent être intégrés dans la structuration juridique (filiale vs succursale, holding intermédiaire, financement par dette vs fonds propres) et dans la modélisation des cash‑flows de projets.

Comment un investisseur français peut‑il se positionner concrètement ?

À partir de ce panorama, plusieurs stratégies cohérentes émergent pour un investisseur français, qu’il soit particulier fortuné, family office, PME ou grand groupe.

Un particulier qui souhaite diversifier une partie de son patrimoine à l’international peut envisager :

Trois approches pour tirer parti du potentiel de l’économie sud‑africaine, en combinant immobilier haut de gamme, marchés boursiers et secteurs porteurs.

Acquisition d’un bien dans une zone premium (Cape Town littoral, Wine Country, Sandton, Umhlanga), financé à 50 % en rand et 50 % en euros, avec une vision long terme sur la devise et la valorisation.

Investissement via des fonds spécialisés Afrique du Sud ou émergents intégrant des blue chips sud‑africaines sous‑cotées à fort dividende, en acceptant la volatilité de change.

Sélection de valeurs liées à l’énergie verte, aux métaux de transition ou à la fintech, pour capter la croissance de secteurs dynamiques.

Une entreprise française, de son côté, peut utiliser l’Afrique du Sud comme :

– base industrielle ou logistique pour attaquer les marchés de la SADC, de l’Afrique australe et de l’océan Indien, grâce à une infrastructure avancée et au rôle de hub du pays ;

– plateforme d’innovation, en s’adossant à des écosystèmes fintech, healthtech, cleantech ou agritech locaux ;

– terrain de co‑développement dans les secteurs prioritaires de la stratégie sud‑africaine (énergie, transports, eau, déchets, manufacturing, agriculture, tourisme).

Ne pas sous-estimer le risque sécurité (environnements sécurisés, partenaires fiables), intégrer une couverture de change ou un natural hedging (facturation en devise, diversification géographique), collaborer avec des experts locaux (avocats, banquiers, fiscalistes), et adopter une logique de temps long car l’Afrique du Sud récompense les capitaux patients et bien préparés.

Entre une économie qui se redresse lentement mais sûrement, un marché actions sous‑évalué, un immobilier premium encore accessible et un environnement juridique relativement protecteur de la propriété privée, Investir en Afrique du Sud : marche premium et conditions pour Francais offre aujourd’hui aux investisseurs français un terrain riche, exigeant, mais potentiellement très rémunérateur, à condition d’en maîtriser les codes et les risques.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.