Pendant longtemps, avoir un compte bancaire à l’étranger passait presque inaperçu. Aujourd’hui, ce n’est plus le cas. L’obligation déclarative des comptes étrangers, organisée autour de l’article 1649 A du Code général des impôts (CGI), est devenue l’un des dispositifs les plus surveillés par l’administration fiscale. Entre échanges automatiques d’informations, allongement des délais de reprise et barème de sanctions gelé mais redoutable, la moindre omission peut coûter très cher.

La déclaration n’est pas qu’une formalité : elle engage des risques financiers majeurs, une possible requalification pénale et des difficultés pour les héritiers. Il est indispensable de savoir qui doit déclarer, quoi, quand, comment, et les conséquences en cas d’oubli ou de dissimulation.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Le cœur du dispositif : ce que prévoit l’article 1649 A

L’article 1649 A du CGI impose à toute personne fiscalement domiciliée en France de déclarer les références de ses comptes ouverts, détenus, utilisés ou clos à l’étranger. Ce n’est pas une simple recommandation : il s’agit d’une obligation légale, sanctionnée par un arsenal de pénalités très structuré.

L’administration précise que ce sont les références du compte qui doivent être déclarées, et non les montants qui y figurent. La déclaration porte sur l’existence et les caractéristiques du compte, pas sur son solde. Les revenus générés par ce compte restent toutefois imposables en France.

Depuis le 1er janvier 2019, l’obligation couvre l’ensemble des comptes ouverts, détenus, utilisés ou fermés à l’étranger, y compris les comptes inactifs, sans aucun mouvement. La jurisprudence récente est venue confirmer cette lecture très large : un compte doit être déclaré même s’il n’a enregistré aucune transaction sur l’année.

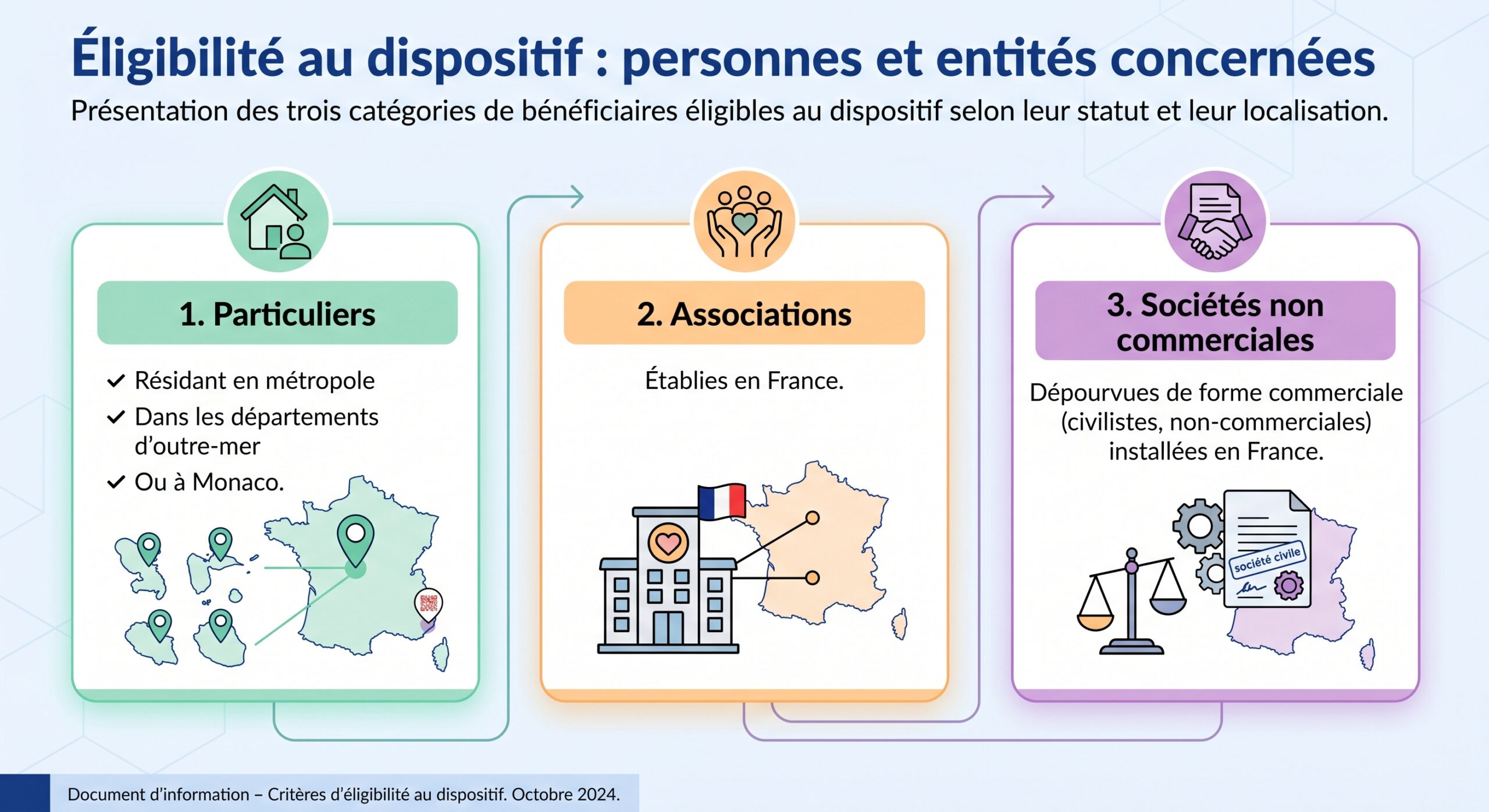

Une obligation liée au domicile fiscal en France

La règle vise toute personne ayant son domicile fiscal en France au sens de l’article 4 B du CGI. Cela concerne :

Dès lors que le foyer fiscal est domicilié en France, tous les membres du foyer, y compris les enfants mineurs rattachés, sont concernés par l’obligation. En pratique, c’est la déclaration de revenus globale qui porte l’ensemble des comptes étrangers du foyer.

Qui est concrètement tenu de déclarer un compte étranger ?

La notion de « titulaire » est interprétée de manière large par la loi et la jurisprudence. L’administration regarde bien au-delà du simple nom indiqué sur le relevé bancaire.

Sont notamment tenus de déclarer : les revenus perçus les biens immobiliers les comptes bancaires à l’étranger les gains en capital les donations reçues les successions

Personnes tenues de déclarer un compte détenu, utilisé ou contrôlé à l’étranger

Le titulaire officiel du compte, quelle que soit sa situation.

Chaque co-titulaire est réputé détenteur et doit déclarer le compte dans son propre foyer fiscal.

La personne qui utilise le compte via une procuration, même sans en être le titulaire juridique.

Personne qui utilise un compte au nom de son concubin ou d’une société étrangère et en dispose en pratique.

Bénéficiaire effectif d’un compte détenu par une société étrangère utilisée comme écran.

Personnes détenant un compte en usufruit ou en indivision, sous certaines conditions.

Autrement dit, l’obligation vise toutes les situations où le contribuable peut, de fait, réaliser des opérations de crédit ou de débit sur le compte. Le Conseil d’État a ainsi jugé qu’un simple usage effectif suffit à déclencher l’obligation, même sans procuration formelle. Dès lors qu’un résident fiscal opère une transaction sur un compte étranger, ce compte bascule dans le champ de l’article 1649 A.

Attention aux comptes familiaux ou de structure

Un point crée souvent la surprise : le fait qu’un compte soit juridiquement ouvert au nom d’une société étrangère, d’un proche ou d’un partenaire n’écarte pas l’obligation de déclaration si le contribuable français en a la maîtrise ou en tire un bénéfice économique. Les juges ont confirmé à plusieurs reprises que dans ce cas, l’administration peut considérer que ce compte est « détenu ou utilisé » par le résident français, et donc soumis à déclaration.

Quels comptes, contrats et avoirs doivent être déclarés ?

Le champ d’application est extrêmement large. L’obligation englobe la quasi-totalité des instruments bancaires, d’épargne ou d’investissement logés à l’étranger.

Doivent notamment être déclarés :

– Les comptes bancaires classiques (courants, d’épargne, comptes-titres, portefeuilles d’investissement).

– Les comptes ouverts auprès de banques en ligne étrangères ou de néobanques non françaises.

– Les comptes logés chez des établissements non bancaires recevant habituellement des fonds ou des titres (notaires, agents de change, prestataires de services d’investissement, certaines administrations étrangères).

– Les comptes de paiement (hors exceptions spécifiques).

– Les contrats d’assurance-vie et de capitalisation souscrits auprès d’assureurs étrangers.

– Les comptes ou portefeuilles d’actifs numériques (crypto-actifs) ouverts sur des plateformes étrangères.

L’obligation porte sur tous les comptes privés, professionnels ou mixtes, dès lors qu’ils sont :

– ouverts à l’étranger,

– détenus à un moment de l’année,

– utilisés au moins une fois,

– ou fermés au cours de l’année concernée.

Un seul mouvement de crédit ou de débit suffit à considérer le compte comme « utilisé ». À l’inverse, même un compte resté totalement inactif doit être déclaré s’il est ouvert, détenu ou clos dans l’année.

Quelques repères pratiques

Un indicateur simple permet souvent de repérer un compte étranger : l’IBAN. Si celui-ci ne commence pas par « FR », l’administration considérera en principe qu’il s’agit d’un compte à l’étranger devant figurer dans la déclaration.

En outre, un même compte ouvert et clos dans l’année ne se déclare qu’une fois, en mentionnant les deux dates.

Les exceptions : quand un compte étranger échappe-t-il à la déclaration ?

Les cas d’exonération existent, mais ils sont rares et strictement encadrés. L’un des plus connus concerne certains comptes de paiement utilisés pour les achats en ligne, de type PayPal, à condition de respecter trois conditions cumulatives :

1. Le compte sert uniquement à régler des achats en ligne ou à encaisser le produit de ventes de biens. 2. Son ouverture suppose de posséder un autre compte ouvert en France auquel il est adossé. 3. Le total des encaissements annuels liés aux ventes de biens ne dépasse pas 10 000 euros.

Si l’une des conditions manque, le compte redevient déclarable. Les particuliers sans obligation de déclaration de revenus et les associations sans revenus imposables dispensées de déclaration de résultats ne sont pas tenus de déclarer ces comptes.

Il faut souligner que ces dérogations sont interprétées de manière restrictive. Miser sur une « tolérance » implicite ou une méconnaissance de l’administration est de plus en plus risqué, notamment avec l’extension des échanges automatiques d’informations.

Comment déclarer ses comptes étrangers : formulaires et procédure

La déclaration des comptes étrangers n’est pas isolée : elle s’intègre dans la déclaration annuelle de revenus.

Le formulaire 3916-3916 bis, pivot de l’obligation déclarative

La déclaration passe par le formulaire n° 3916-3916 bis, qui constitue l’annexe dédiée :

– La partie 3916 vise les comptes bancaires, contrats d’assurance-vie et de capitalisation.

– La partie 3916 bis est consacrée aux comptes d’actifs numériques (crypto).

Le formulaire doit accompagner la déclaration 2042 (en ligne ou papier). En ligne, cochez la case 8UU et ajoutez une annexe par compte/contrat. Remplissez un exemplaire 3916 / 3916-bis pour chaque élément concerné.

Les informations à fournir

L’administration ne demande pas le solde du compte, mais un ensemble de données permettant de l’identifier précisément et de tracer les flux. Le formulaire exige notamment :

En cas de dépôt papier, il est admis de remplacer le formulaire officiel par un document libre, à condition qu’il reprenne toutes les mentions obligatoires du 3916.

Fréquence et calendrier

La déclaration doit être effectuée chaque année, en même temps que la déclaration de revenus ou la déclaration de résultats pour les structures concernées. Les échéances se situent traditionnellement entre mai et juin, avec des délais parfois différenciés selon la voie (papier ou en ligne). La moindre année d’oubli peut ouvrir la voie à des sanctions sur plusieurs exercices.

Le régime de sanctions : un barème figé mais redoutable

L’arsenal répressif entourant l’article 1649 A repose sur plusieurs niveaux de sanctions, combinant amendes forfaitaires, majorations proportionnelles et allongement des délais de reprise.

Les amendes forfaitaires pour non-déclaration

En cas d’absence de déclaration d’un compte étranger, l’article 1736, IV du CGI prévoit une amende forfaitaire par compte et par année non déclarée. Le barème de base est le suivant :

| Type d’omission | Montant de l’amende standard |

|---|---|

| Compte bancaire étranger non déclaré | 1 500 € par compte et par an |

| Compte dans un État ou territoire non coopératif | 10 000 € par compte et par an |

Cette amende s’applique compte par compte, année par année, sans plafond global. Un contribuable ayant quatre comptes non déclarés pendant cinq ans peut donc se voir réclamer 4 × 5 × 1 500 €, soit 30 000 €. Trois comptes sur trois ans représentent d’emblée 13 500 € d’amende forfaitaire.

Les informations incomplètes ou inexactes ne sont pas neutres pour autant : une amende de 15 € par omission ou erreur peut être appliquée, avec un minimum global de 60 € et un maximum de 10 000 € pour l’ensemble des documents déposés simultanément.

Crypto-actifs, assurances-vie, trusts : un volet spécifique

Pour les comptes d’actifs numériques (article 1649 bis C et article 1736 IV bis), l’absence de déclaration entraîne :

| Situation | Sanction par compte / par manquement |

|---|---|

| Compte d’actifs numériques non déclaré | 750 € par compte |

| Même compte si la valeur dépasse 50 000 € | Amende portée jusqu’à 1 500 € |

| Omission ou inexactitude sur la déclaration | 125 € par erreur, plafonné à 10 000 € par déclaration |

| Omission/inexactitude si valeur > 50 000 € | 250 € par erreur, plafonné à 10 000 € |

Les contrats d’assurance-vie et de capitalisation souscrits à l’étranger sont, eux, sanctionnés par une amende de 1 500 € par contrat non déclaré, portée à 10 000 € lorsque le contrat est logé dans un État ou territoire non coopératif. Quant aux trusts et dispositifs assimilés, l’article 1649 AB prévoit une amende de 20 000 € en cas de manquement déclaratif.

L’effet « massue » de la majoration de 80 %

Les amendes forfaitaires, déjà lourdes, ne sont souvent qu’un avant-goût. Lorsque le défaut de déclaration s’accompagne d’une absence de déclaration des revenus générés par le compte, la mécanique des pénalités de l’article 1729-0 A s’enclenche.

En cas de manquement caractérisé, l’administration applique de manière quasi systématique une majoration de 80 % sur les rappels d’impôt liés aux comptes étrangers non déclarés.

À ce stade, les autres règles de l’article 1729 viennent compléter le dispositif :

– 40 % de majoration pour manquement délibéré.

– 80 % en cas de dissimulation ou de manœuvres frauduleuses.

Le non-respect de l’article 1649 A est, en pratique, très souvent assimilé à un comportement délibéré ou aggravé, tant la jurisprudence présume la conscience du contribuable lorsqu’il détient un compte hors de France.

Jurisprudence fiscale

Pénalité proportionnelle et amende plancher

Au-delà de l’amende forfaitaire et des majorations, l’article 1729-0 A prévoit une pénalité indépendante, particulièrement sévère : une amende égale à 50 % des revenus ou avantages tirés du compte non déclaré. Lorsque l’administration ne parvient pas à déterminer précisément ces revenus, une amende de 100 000 € peut être appliquée, sauf circonstances exceptionnelles.

Ces pénalités s’ajoutent au principal d’impôt rappelé, aux intérêts de retard et aux éventuelles autres amendes. L’idée est claire : faire du défaut de déclaration un comportement financièrement dissuasif, même lorsque les montants en jeu restent, à l’origine, limités.

La présomption de revenus occultes : 60 % de taxation possible

L’article 1649 A ne se contente pas d’organiser une obligation déclarative. Il instaure aussi une présomption fiscale particulièrement dangereuse pour le contribuable : les sommes transitant par un compte étranger non déclaré sont présumées constituer des revenus imposables, qualifiés de « revenus occultes ».

En l’absence d’explication valable, tout crédit sur un compte bancaire peut être considéré comme un revenu non déclaré. Le contribuable doit prouver l’origine des fonds (revenu imposé, succession, vente exonérée ou capital non taxable), car la charge de la preuve lui incombe.

Lorsqu’il ne parvient pas à justifier l’origine, l’administration peut taxer ces avoirs à hauteur de 60 %, notamment dans le cadre d’une taxation assimilée à une transmission non déclarée. Ce taux peut viser aussi bien des transmissions patrimoniales camouflées que des enrichissements jugés sans cause.

L’article L23 C du Livre des procédures fiscales permet d’ailleurs à l’administration de solliciter de manière très détaillée des justifications sur l’origine de ces fonds, laissant au contribuable un délai de 60 jours pour produire les pièces. En cas d’absence ou d’insuffisance de réponse, la présomption joue pleinement.

Délais de reprise : de 3 à 10 ans, une extension décisive

En matière fiscale, le délai normal de reprise de l’administration est de trois ans. Mais dès qu’un compte étranger non déclaré entre en scène, ce panorama change radicalement.

Pour les comptes visés par l’article 1649 A, le délai de reprise est porté à dix ans. L’administration peut donc remonter sur une décennie entière pour rectifier les revenus liés à ces comptes, appliquer intérêts de retard et majorations.

Ce délai de dix ans s’applique à tous les États, même ceux ayant signé une convention fiscale avec la France. L’existence d’un accord d’échange d’informations n’atténue pas la vigilance de l’administration, au contraire.

Une atténuation existe cependant : si le contribuable prouve que la valeur de ses comptes étrangers n’a jamais dépassé 50 000 € au cours de chaque année concernée, le délai de reprise peut être ramené à trois ans. Mais là encore, la charge de la preuve lui incombe, avec des exigences documentaires souvent élevées.

Il faut distinguer ce délai de dix ans, qui concerne les rappels d’impôts, du délai de prescription des amendes forfaitaires, fixé à quatre ans à compter de l’année du manquement. Autrement dit, même lorsque l’amende pour non-déclaration est prescrite, les rappels d’impôt et les majorations peuvent continuer de courir sur dix ans.

L’exemple chiffré d’une dérive coûteuse

Pour mesurer l’effet cumulatif des règles précédentes, il suffit d’un exemple simple. Un contribuable perçoit 50 000 € d’intérêts par an pendant dix ans sur un compte étranger jamais déclaré, et n’intègre pas ces revenus dans sa déclaration française.

La charge totale atteint 270 000 € sans compter les intérêts de retard ni les amendes, sur la base d’un impôt non acquitté de 15 000 € par an, avec des rappels sur dix ans et une majoration de 80 %.

Un tel scénario n’a rien de théorique : c’est précisément ce type de cas que les contrôles visent aujourd’hui, à la faveur des remontées automatiques d’informations bancaires internationales.

Risque pénal et conséquences pour les héritiers

La dimension pénale ne doit pas être sous-estimée. L’article 1741 du CGI punit la fraude fiscale – et notamment l’omission volontaire de déclarer des revenus ou des comptes – de peines pouvant aller jusqu’à plusieurs années de prison et plusieurs centaines de milliers d’euros d’amende.

Le législateur a expressément aggravé les sanctions lorsque les actes frauduleux impliquent des comptes ou contrats souscrits à l’étranger. Les peines d’emprisonnement et les amendes maximales sont alors relevées, et le montant de l’amende peut être porté jusqu’au double du produit tiré de l’infraction.

Lorsqu’un défunt détenait des avoirs étrangers non déclarés, ceux-ci peuvent être découverts via l’échange automatique d’informations, et les héritiers peuvent alors se voir réclamer des sommes.

– Les droits de succession sur ces actifs, calculés comme si ceux-ci avaient été déclarés à l’origine.

– Des pénalités et intérêts de retard liés au caractère tardif de la révélation.

– Éventuellement, des amendes forfaitaires et majorations si la non-déclaration se poursuit après le décès.

Le risque est double : financier et pénal, en fonction de la façon dont l’omission sera qualifiée.

Comment se mettre en conformité : la voie de la régularisation spontanée

Face à un compte étranger oublié ou jamais déclaré, la pire attitude est souvent l’inaction. L’administration dispose aujourd’hui d’outils puissants d’échange d’informations avec les autres États, qu’il s’agisse des standards OCDE ou des conventions bilatérales. Mieux vaut donc devancer un éventuel contrôle par une régularisation structurée.

Les principes de la régularisation

La régularisation spontanée repose généralement sur trois volets :

– Le dépôt de déclarations rectificatives, intégrant les comptes étrangers omis et les revenus qu’ils ont générés sur les années non prescrites.

– La constitution d’un dossier de preuves documentant l’origine des fonds, les mouvements et l’historique des avoirs.

– Le paiement du principal d’impôt, des intérêts de retard et des pénalités, éventuellement assorti d’une demande de remise gracieuse.

Depuis la fermeture du STDR, il n’y a plus de barème officiel pour réduire les pénalités. Chaque dossier est traité individuellement par le service des impôts, ce qui rend la qualité et la sincérité du dossier essentielles.

Le contenu d’un dossier type

Un dossier complet de régularisation comprend en général :

Liste des pièces et formulaires nécessaires pour déclarer des comptes étrangers omis :

Formulaires 2042 et 2047 (revenus étrangers) incluant intérêts, dividendes et plus-values liés aux comptes.

Déclarations manquantes pour chaque compte et chaque année non prescrite.

Relevés sur dix ans si possible, permettant d’identifier flux entrants et sortants.

Actes de succession, cession, attestations d’épargne, contrats, etc.

Déclarations d’IFI ou de droits de mutation si les avoirs étrangers devaient y figurer.

Document retraçant l’historique des comptes et les raisons de l’omission.

Plus le dossier est précis, cohérent et documenté, plus le contribuable a de chances d’obtenir une appréciation mesurée des pénalités, voire une remise partielle.

Un exercice à manier avec prudence

Une régularisation mal préparée ou incomplète peut toutefois se retourner contre son auteur. Tous les documents remis à l’administration peuvent être utilisés dans le cadre d’un contrôle ultérieur, y compris dans le champ pénal en cas de régularisation jugée insincère ou trompeuse.

Pour les patrimoines importants (au-delà de 100 000 € d’avoirs étrangers non déclarés), les situations impliquant des trusts, des contrats d’assurance-vie luxembourgeois ou un statut de « US person », l’accompagnement par un professionnel spécialisé devient quasi indispensable.

Une obligation de plus en plus contrôlée

Si l’arsenal juridique autour de l’article 1649 A n’a pas radicalement changé depuis la loi de finances rectificative pour 2012, la donne a basculé sur le terrain opérationnel. L’administration dispose désormais :

Mesures renforcées pour détecter et sanctionner les comptes étrangers non déclarés

Mise en place d’un échange automatique et systématique des données bancaires avec de nombreux pays pour une transparence accrue.

Utilisation d’outils sophistiqués de data-mining et de croisement de données internes pour identifier les anomalies.

Le délai de reprise est porté à dix ans pour l’ensemble des comptes étrangers non déclarés, renforçant les sanctions.

Le barème des amendes a certes été « figé » depuis plusieurs années, mais sa combinaison avec les majorations proportionnelles, les intérêts de retard et la présomption de revenus occultes produit des effets cumulatifs spectaculaires.

Dans ce contexte, l’« oubli » de déclaration d’un compte Revolut, d’une plateforme crypto ou d’une assurance-vie luxembourgeoise ne peut plus être considéré comme un simple détail administratif. Il devient l’un des marqueurs les plus surveillés par les services de contrôle.

En résumé : une obligation technique, un risque très réel

L’obligation declarative des comptes etrangers (article 1649 A) n’est pas un simple formulaire de plus dans la déclaration de revenus. Elle structure la manière dont l’administration appréhende les avoirs étrangers des résidents fiscaux français, en articulant :

Les contribuables français sont soumis à une obligation de transparence quasi-totale sur les comptes, contrats et actifs détenus hors de France. En cas de défaut, ils encourent un système de sanctions gradué incluant amendes forfaitaires, majorations proportionnelles jusqu’à 80 %, et une présomption de revenus occultes pouvant entraîner une taxation à 60 %. Le délai de reprise est étendu à dix ans pour reconstituer l’historique des flux étrangers, et un risque pénal réel existe pour fraude caractérisée, avec des répercussions possibles pour les héritiers.

Face à ce dispositif, la meilleure protection reste une pratique simple : déclarer systématiquement tout compte, même faiblement approvisionné, dès son ouverture, son utilisation ou sa fermeture, et s’assurer que les revenus correspondants sont correctement intégrés dans la déclaration de revenus. Pour les situations anciennes ou complexes, la régularisation spontanée, bien préparée et documentée, demeure souvent la seule manière de reprendre la main avant qu’un contrôle ne vienne imposer sa propre lecture des faits.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.