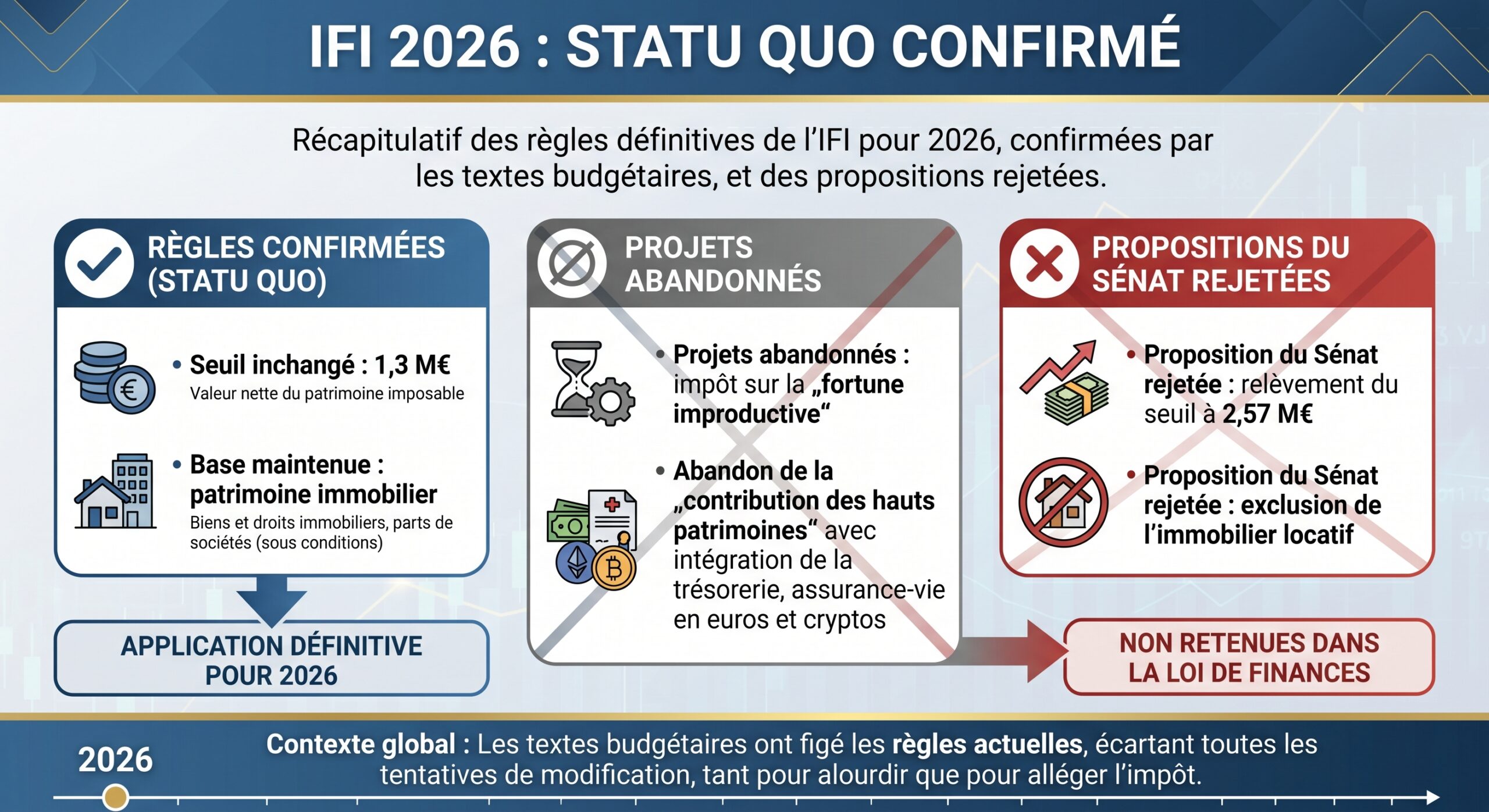

L’Impôt sur la Fortune Immobilière a beau ne concerner qu’une minorité de foyers, il pèse lourd pour ceux qui y sont soumis et se retrouve au cœur des débats politiques chaque automne. En 2026, malgré les effets d’annonce et les projets de réforme, les règles essentielles restent étonnamment stables : même seuil, même barème, même logique d’assiette centrée sur la pierre.

Si la valeur de votre patrimoine immobilier augmente avec les prix, vous pouvez basculer dans l’IFI sans que votre train de vie n’ait changé, car le seuil n’est pas indexé.

Dans ce contexte, comprendre finement comment fonctionne l’IFI 2026 – ce qui entre dans l’assiette, comment se calcule l’impôt, et surtout sur quels leviers agir pour le réduire légalement – devient un enjeu patrimonial majeur.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un impôt inchangé en 2026 mais de plus en plus présent

L’IFI a pris la suite de l’ISF au 1er janvier 2018. La grande rupture tient dans l’assiette : là où l’ISF attrapait à la fois l’immobilier, les comptes titres, l’assurance‑vie, le PEA ou encore les liquidités, l’IFI ne cible plus que le patrimoine immobilier non affecté à une activité professionnelle. Actions, obligations, PEA, livrets, contrats en euros, cryptomonnaies restent en dehors du radar… sauf lorsqu’ils sont logés dans des véhicules immobiliers.

Sur le terrain, le poids de l’IFI progresse. D’après la DGFiP, un peu plus de 193 600 foyers y étaient soumis en 2025, soit une hausse de 4 % en un an. Le rendement de l’impôt atteint 2,3 milliards d’euros, en augmentation de 8 % par rapport à 2024, avec un IFI moyen de l’ordre de 12 000 € pour un patrimoine net moyen proche de 2,55 M€. Autrement dit, l’IFI reste un impôt de niche (à peine 2 % des foyers fiscaux), mais très concentré sur les patrimoines immobiliers aisés, et mécaniquement en expansion à mesure que la pierre s’apprécie.

Le seuil de 1,3 M€ : un couperet qui ne bouge pas

L’élément déclencheur de l’IFI ne change pas en 2026 : c’est la valeur nette de votre patrimoine immobilier au 1er janvier.

Le principe est simple : si, au 1er janvier, la valeur nette de vos actifs immobiliers imposables (en France et à l’étranger si vous êtes résident français) dépasse 1 300 000 €, votre foyer est redevable de l’IFI. Si vous êtes en dessous ou à 1,3 M€ tout juste, vous sortez du champ de l’impôt et n’avez même pas à déposer de déclaration IFI.

Deux points sont essentiels à garder en tête.

Le seuil de l’IFI est évalué au niveau du foyer fiscal, et non individuellement. Ainsi, un couple marié, pacsé ou en concubinage notoire doit cumuler tous les biens, y compris ceux de leurs enfants mineurs dont ils ont l’administration légale. Les enfants majeurs, même rattachés fiscalement, constituent un foyer IFI distinct.

Ensuite, ce seuil n’a pas été indexé depuis 2018. À l’époque, 1,3 M€ visait clairement les patrimoines les plus importants. Huit ans plus tard, dans certaines métropoles et sur le littoral, il suffit parfois d’une résidence principale valorisée à plus d’un million et d’un ou deux biens locatifs pour le franchir.

La particularité de l’IFI est que, dès que ce seuil est dépassé, le calcul de l’impôt remonte en arrière jusqu’à 800 000 €. L’IFI n’est pas dû uniquement sur la tranche au‑dessus de 1,3 M€, mais bien sur l’ensemble du patrimoine net, en appliquant un barème progressif qui démarre à 800 001 €, tout en ménageant un mécanisme de « décote » pour atténuer l’effet de seuil entre 1,3 et 1,4 M€.

Ce qui entre (et ne rentre pas) dans l’assiette IFI 2026

L’IFI vise le patrimoine immobilier net au 1er janvier 2026. La première étape consiste donc à dresser un inventaire exhaustif de vos biens concernés, puis à valoriser chacun d’eux à sa valeur de marché, avant de soustraire les dettes admissibles.

Biens et droits immobiliers imposables

Sont notamment pris en compte dans l’assiette : notamment pris en compte

– les immeubles bâtis : maisons, appartements, immeubles entiers, locaux commerciaux, parkings, garages, caves, dépendances, ainsi que les immeubles en cours de construction (à hauteur des dépenses engagées au 1er janvier) ;

– les terrains non bâtis : terrains à bâtir, terres agricoles, forêts, vignes, friches ;

– les droits immobiliers : usufruit, nue‑propriété, droit d’usage et d’habitation, emphytéose, servitudes, suivant la clé imposée par le Code général des impôts ;

– les biens classés monuments historiques : contrairement à une idée répandue, ils restent dans l’assiette, même si d’autres avantages fiscaux existent par ailleurs.

L’IFI s’applique aussi aux placements indirects comme l’immobilier papier (SCPI, OPCI, etc.), si la part immobilière dépasse les seuils fixés.

– parts de SCI familiales ou patrimoniales, qu’elles soient à l’IR ou à l’IS, dès lors que plus de 50 % de l’actif est composé d’immobilier ;

– parts de SCPI, imposables à hauteur de la fraction correspondant aux immeubles non affectés à une activité professionnelle ;

– parts d’OPCI et de fonds immobiliers, là encore à hauteur de leur composante immobilière (en pratique lorsque celle‑ci dépasse environ 20 % de l’actif) ;

– unités de compte immobilières logées dans des contrats d’assurance‑vie (SCPI en unités de compte, SCI en unités de compte, fonds immobiliers), pour leur fraction immobilière.

Pour un résident fiscal français, l’obligation de déclaration est mondiale : l’immobilier détenu à l’étranger, directement ou via des sociétés, doit être réintégré. Pour un non‑résident, seule la pierre française est taxable, y compris au travers de SCI, SCPI ou OPCI investissant dans l’Hexagone.

Actifs expressément exclus

La grande ligne de partage introduite en 2018 entre ISF et IFI est claire : tout ce qui n’est pas immobilier sort du champ.

Ne sont donc pas retenus dans l’assiette IFI :

– les placements financiers : actions, obligations, OPCVM, ETF, PEA, comptes‑titres, parts de fonds actions ou obligations ;

– l’assurance‑vie en fonds en euros ou en unités de compte purement financières ;

– la trésorerie, les comptes courants, livrets réglementés ou non ;

– les cryptomonnaies et métaux précieux, sauf si, demain, une réforme venait à les inclure dans un impôt sur la « fortune improductive » ;

– les participations dans des sociétés opérationnelles sans prépondérance immobilière.

Dit autrement, un portefeuille boursier de 2 M€ ne génère plus un centime d’IFI, alors qu’il était percuté par l’ISF. C’est ce recentrage sur la pierre qui explique que le rendement de la fiscalité sur la fortune ait chuté de plus de moitié entre 2017 et l’ère IFI.

Cas particuliers : résidence principale et biens loués

La résidence principale occupe un statut intermédiaire. Elle est bien imposable, mais bénéficie d’un abattement légal de 30 % sur sa valeur vénale, à condition qu’elle soit détenue directement par le foyer (ou via une SCI dans des cas très particuliers où le droit d’habitation est clairement inscrit dans les statuts).

Cet abattement de 30 % s’applique sur la valeur du bien libre, indépendamment de son occupation réelle, et emporte avec lui les dépendances immédiates (garage, emplacement de parking, cave associée au logement) dans la mesure où ces éléments forment un tout cohérent avec la résidence principale.

En parallèle, les logements loués à titre de résidence principale du locataire bénéficient, dans certains cas, d’une réfaction de 30 % sur leur valeur lorsque la loi le prévoit, mais il ne s’agit pas du même dispositif que l’abattement « résidence principale » du propriétaire.

À l’opposé, les résidences secondaires et logements de villégiature restent pleinement imposables, sans abattement spécifique, et contribuent très souvent à faire passer un foyer au‑dessus du fameux seuil de 1,3 M€.

Comment valoriser ses biens pour l’IFI 2026

L’enjeu de la valorisation est stratégique : une estimation trop optimiste alourdit la note, une sous‑évaluation caricaturale expose à un redressement, avec intérêts de retard et majorations qui peuvent grimper à 40 % en cas de manquement délibéré.

La règle est la valeur vénale réelle au 1er janvier 2026, c’est‑à‑dire le prix auquel le bien pourrait raisonnablement être vendu dans des conditions normales de marché. Pour s’en approcher, l’administration elle‑même renvoie à plusieurs sources :

Découvrez les ressources clés pour estimer la valeur d’un bien immobilier : données officielles, avis d’experts et expertises spécialisées.

Consultez les transactions comparables récentes via impots.gouv.fr pour une estimation fiable.

Obtenez des évaluations de professionnels du marché pour affiner votre estimation.

Faites appel à des notaires ou experts pour les patrimoines importants ou atypiques.

Au‑delà, la jurisprudence admet l’application de certaines « décotes » supplémentaires, sous réserve d’être justifiées :

– décote d’occupation pour un bien non libre, généralement 5 à 10 %, validée dès le milieu des années 90 par la Cour de cassation au motif qu’un bien occupé se vend moins cher ;

– décote d’indivision, souvent entre 20 et 30 %, pour tenir compte de la difficulté à céder une quote‑part indivise ;

– décote de liquidité ou de minorité sur les parts de SCI, de l’ordre de 10 à 20 %, parfois davantage dans les structures à l’IS, pour refléter la difficulté de revente et la gouvernance.

Les décotes de marché (occupation, indivision, illiquidité) peuvent se cumuler avec l’abattement légal de 30 % sur la résidence principale. Ce cumul s’applique de façon multiplicative : d’abord les décotes, puis l’abattement légal sur le résultat.

Un exemple chiffré le montre bien.

| Situation | Valeur retenue | Commentaire |

|---|---|---|

| Valeur vénale brute RP | 1 000 000 € | Appartement en indivision |

| Décote indivision 30 % | 700 000 € | 1 000 000 × (1 – 30 %) |

| Abattement légal 30 % | 490 000 € | 700 000 × (1 – 30 %) |

| Valeur déclarée à l’IFI | 490 000 € | Au lieu de 700 000 € sans décote d’indivision |

À taux marginal de 0,7 %, l’économie annuelle d’IFI liée à cette double réduction atteint un peu plus de 1 400 €.

Reste que l’administration conteste régulièrement les décotes jugées excessives. Sans dossier solide (expertises, photos, décisions de justice, éléments prouvant un litige de copropriété ou des travaux lourds à réaliser), la discussion peut tourner au désavantage du contribuable.

Les dettes déductibles : un levier souvent sous‑estimé

L’IFI frappe une fortune « nette » : à partir du moment où un bien entre dans l’assiette, les dettes qui lui sont directement liées peuvent, sous conditions, être retranchées.

Les règles, fixées notamment par l’article 974 du CGI, imposent trois conditions cumulatives pour qu’une dette soit admise en déduction :

– elle doit exister au 1er janvier de l’année d’imposition ;

– elle doit être à la charge effective d’un membre du foyer IFI ;

– elle doit se rattacher directement à un actif immobilier imposable.

Entrent typiquement dans cette catégorie :

Liste des charges déductibles pour le calcul de l’impôt sur les revenus fonciers

Capital restant dû des prêts pour acquisition, construction ou agrandissement d’un bien imposable.

Prêts finançant des parts de SCI ou SCPI, limités à la fraction immobilière des supports.

Emprunts pour travaux d’amélioration, réparation ou reconstruction du bien.

Taxe foncière et taxes sur locaux vacants restant à payer au 1er janvier.

Frais de travaux à la charge du propriétaire, non remboursés par le locataire.

À l’inverse, ne sont pas déductibles :

– les dettes sans lien avec l’immobilier taxable (crédit à la consommation, prêt pour un bien mobilier…) ;

– les dépenses d’entretien courant de copropriété ou les frais de gestion ;

– l’impôt sur le revenu, la taxe d’habitation, les prélèvements sociaux ;

– les dettes grevant des biens par ailleurs exonérés (biens professionnels notamment).

Au‑delà d’un certain niveau de patrimoine, le législateur a introduit une règle anti‑abus : si la valeur brute de vos actifs immobiliers excède 5 M€ et que vos dettes dépassent 60 % de cette valeur, seule la moitié de l’excédent de dettes au‑dessus de ce seuil de 60 % est déductible. Le but est d’éviter les montages consistant à surendetter artificiellement des structures immobilières pour annihiler l’IFI.

Le barème IFI 2026 : une progressivité par tranches

Une fois l’assiette nette déterminée, l’IFI se calcule selon un barème progressif, identique à celui de l’ancien ISF et inchangé depuis 2018. Il comprend six tranches, applicables à la partie de patrimoine correspondante.

| Fraction du patrimoine net taxable | Taux IFI 2026 |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| De 800 001 € à 1 300 000 € | 0,50 % |

| De 1 300 001 € à 2 570 000 € | 0,70 % |

| De 2 570 001 € à 5 000 000 € | 1,00 % |

| De 5 000 001 € à 10 000 000 € | 1,25 % |

| Au‑delà de 10 000 000 € | 1,50 % |

Attention au mécanisme : on est assujetti à partir de 1,3 M€, mais le calcul remonte jusqu’à 800 000 €. Concrètement, un patrimoine net taxable de 2 M€ se décompose ainsi :

– de 0 à 800 000 € : 0 % ;

– de 800 001 à 1 300 000 € : 500 000 € à 0,5 % soit 2 500 € ;

– de 1 300 001 à 2 000 000 € : 700 000 € à 0,7 % soit 4 900 €.

L’IFI brut atteint donc 7 400 €. Rapporté au patrimoine, le taux moyen est de 0,37 %.

Cet IFI correspond à l’impôt dû pour un patrimoine net de 3 millions d’euros, après application de la tranche à 1 % entre 2,57 et 3 millions d’euros.

La décote entre 1,3 M€ et 1,4 M€ : un amortisseur discret

Pour éviter l’absurdité qui consisterait à imposer durement un foyer qui vient tout juste de franchir le seuil, le législateur a instauré un mécanisme de décote pour les patrimoines nets compris entre 1,3 et 1,4 M€.

La formule la plus fréquemment retenue par la doctrine administrative est : la nécessité d’un intérêt public pour justifier une décision administrative.

> Décote = 17 500 € – 1,25 % × patrimoine net taxable

Elle vient en diminution de l’IFI brut calculé au barème. Ainsi, pour un patrimoine de 1,35 M€, l’IFI brut ressort autour de 2 850 € ; la décote équivaut à 625 €, l’impôt net se limite à un peu plus de 2 200 €. À 1,4 M€, la décote s’éteint et l’effet de seuil est complètement lissé.

Plafonnement à 75 % des revenus : le « bouclier » qui ne dit pas son nom

Autre filet de sécurité, hérité des débats sur le bouclier fiscal de l’ère Sarkozy : le plafonnement de l’IFI en fonction des revenus.

Le principe est le suivant : pour un contribuable domicilié en France, la somme de l’IFI de l’année N et de l’ensemble des impôts dus en France ou à l’étranger sur ses revenus de l’année N‑1 (impôt sur le revenu, contributions sociales, contribution exceptionnelle sur les hauts revenus, certains prélèvements spécifiques) ne peut pas dépasser 75 % de son revenu mondial net de l’année N‑1.

Si le total des biens imposables dépasse 75 %, l’IFI est réduit de l’excédent, sans impact sur l’impôt sur le revenu. La réduction ne peut pas entraîner de remboursement ; l’IFI peut seulement être ramené à zéro au maximum.

Un exemple simplifie les choses. Supposons :

– revenus mondiaux N‑1 : 10 000 € ;

– IR + prélèvements sociaux N‑1 : 7 000 € ;

– IFI brut : 1 000 €.

La somme des impôts atteint 8 000 €, soit 80 % des revenus. Le plafond à 75 % est de 7 500 €. L’excédent de 500 € vient en réduction de l’IFI, qui passe de 1 000 à 500 €. Ce plafonnement joue surtout pour les très gros patrimoines immobiliers adossés à des revenus relativement modestes (par exemple, gros patrimoine loué peu rentable ou détention ancienne).

Déclarer l’IFI 2026 : calendrier et formulaires

En 2026, rien ne change sur la mécanique déclarative : l’IFI reste un impôt déclaratif, adossé à la déclaration de revenus.

La déclaration se fait au moyen de l’annexe 2042‑IFI, à déposer en même temps que la déclaration principale 2042. Les contribuables qui détiennent des biens via des sociétés (SCI, SCPI, OPCI, holdings immobilières, unités de compte immobilières en assurance‑vie) complètent en outre un formulaire détaillé (2042‑IFI‑COB) pour retracer la structure de détention.

L’ouverture des déclarations d’IFI débute en avril 2026, avec des dates limites variant selon le département (mi-mai pour le papier, fin mai-début juin pour le numérique). Le paiement a lieu à l’automne : prélèvement unique si le montant ≤ 300 €, sinon en quatre mensualités.

Les retards ou omissions de déclaration exposent à des intérêts de retard de 0,20 % par mois et à des majorations de 10 % en cas de dépôt tardif spontané, jusqu’à 40 % si la rectification intervient après un contrôle. En cas de fraude caractérisée (fausse domiciliation à l’étranger, dissimulation d’actifs), le délai de reprise de l’administration passe de trois à dix ans, et les sanctions peuvent inclure la privation temporaire de certains avantages fiscaux.

Stratégies de réduction : jouer sur l’assiette avant de jouer sur l’impôt

Pour réduire l’IFI, il existe deux familles de leviers complémentaires : travailler sur la base imposable (assiette) et agir directement sur l’impôt une fois calculé. Les secondes sont spectaculaires (notamment les dons IFI), mais les premières, plus discrètes, sont souvent les plus puissantes sur le long terme.

1. Optimiser la résidence principale et la structuration des biens

Premier réflexe : s’assurer de bénéficier pleinement des règles favorables sur la résidence principale. L’abattement de 30 % est un cadeau fiscal automatique, mais qui ne joue que si le bien est détenu « à poil », en direct, ou éventuellement via une SCI très spécifique.

Or de nombreux contribuables détiennent leur logement principal dans une SCI familiale pour des raisons de gestion ou de transmission. Problème : dans la majorité des cas, la jurisprudence, confirmée en 2020 par le Conseil constitutionnel, refuse l’abattement de 30 % aux associés, au motif qu’ils ne détiennent pas un immeuble mais des parts sociales.

La question devient vite très concrète : sur un appartement de 2 M€ logé dans une SCI, la perte de l’abattement de 30 % représente une base imposable supplémentaire de 600 000 €. À un taux marginal de 0,7 %, cela peut signifier environ 4 200 € d’IFI par an. À l’inverse, sortir ce bien de la SCI (par dissolution ou apport‑retrait) a un coût de l’ordre de 2,5 % de la valeur, soit 50 000 € de droits et frais. L’équation économique dépend alors de l’horizon de détention : pour un bien de 2 M€, l’opération commence à s’autofinancer en une douzaine d’années ; pour un bien de 4 M€, en 6 ans seulement.

Au‑delà de ce cas emblématique, la structuration globale du patrimoine immobilier (détention directe, SCI à l’IR, SCI à l’IS, démembrement, indivision, location meublée) doit être examinée pour chaque actif significatif. Par exemple, une SCI à l’IS permet de faire porter l’IFI sur la valeur nette comptable des biens (après amortissement), souvent très inférieure à la valeur de marché après plusieurs années, mais au prix d’une fiscalité sur la plus‑value plus lourde.

2. Démembrement : jouer sur l’usufruit et la nue‑propriété

Le démembrement de propriété – séparation entre usufruit (droit de jouir du bien et d’en percevoir les revenus) et nue‑propriété (droit de disposer du bien à terme) – est l’un des outils les plus techniques, mais aussi les plus efficaces en matière d’IFI.

En régime de droit commun, l’IFI est dû par l’usufruitier sur la pleine propriété, tandis que le nu-propriétaire n’est pas imposé sur la nue-propriété. Ainsi, un parent nu-propriétaire d’un immeuble dont les enfants ont l’usufruit temporaire peut voir sa base taxable réduite à zéro sur cette fraction, permettant une transmission graduelle.

Les donations de nue‑propriété de biens immobiliers ou de parts de SCPI à des enfants permettent de cumuler deux avantages :

– côté IFI, la base imposable du donateur se réduit d’autant ;

– côté droits de donation et de succession, la valeur taxable de la nue‑propriété est décotée en fonction de l’âge (article 669 du CGI), ce qui permet de transmettre davantage en franchise de droits.

Autre variante, la donation temporaire d’usufruit, par exemple à un enfant majeur ou à une association : pendant la durée du démembrement (cinq à dix ans typiquement), c’est le bénéficiaire de l’usufruit qui supporte l’IFI sur la pleine propriété. Pour le donateur, la base IFI diminue mécaniquement, sans qu’il renonce définitivement au bien.

3. Réallocation vers des actifs hors champ IFI

Parce que l’IFI ne regardent que la pierre, la voie la plus évidente pour le réduire est… de diminuer la part d’immobilier dans votre patrimoine, au profit d’actifs financiers diversifiés.

Le réinvestissement de 500 000 € de biens locatifs en assurance-vie hors immobilier permet une économie d’IFI annuelle comprise entre 3 500 et 7 500 €.

Cette réallocation doit évidemment être pilotée en tenant compte de la fiscalité sur les plus‑values, de la liquidité souhaitée, du risque et du rendement. Mais sur le long terme, passer d’un patrimoine trop concentré en immeubles physiques à un patrimoine plus équilibré en valeurs mobilières est l’une des seules façons de « sortir définitivement » de l’IFI.

4. Biens professionnels et montages de holding animatrice

Autre levier, très puissant mais exigeant : la qualification de certains actifs en biens professionnels, totalement exonérés d’IFI tant qu’ils remplissent les conditions strictes de l’article 975 du CGI.

Pour qu’un immeuble soit considéré comme professionnel, il doit être affecté à l’activité principale du contribuable (BIC, BNC, BA par exemple), cette activité devant représenter l’occupation ou la source de revenus principale. Pour les parts de sociétés, l’exonération est possible lorsque le redevable exerce une fonction de direction effective et que la société a une activité industrielle, commerciale, artisanale, agricole ou libérale.

Dans les groupes de sociétés, le schéma de la « holding animatrice » – une holding qui joue un rôle actif de direction et de gestion de ses filiales – permet, s’il est solidement documenté, d’exonérer totalement de l’IFI les parts de la holding et de ses filiales opérationnelles, même si celles‑ci détiennent de l’immobilier utilisé dans l’activité. Les critères sont toutefois particulièrement serrés et régulièrement contrôlés.

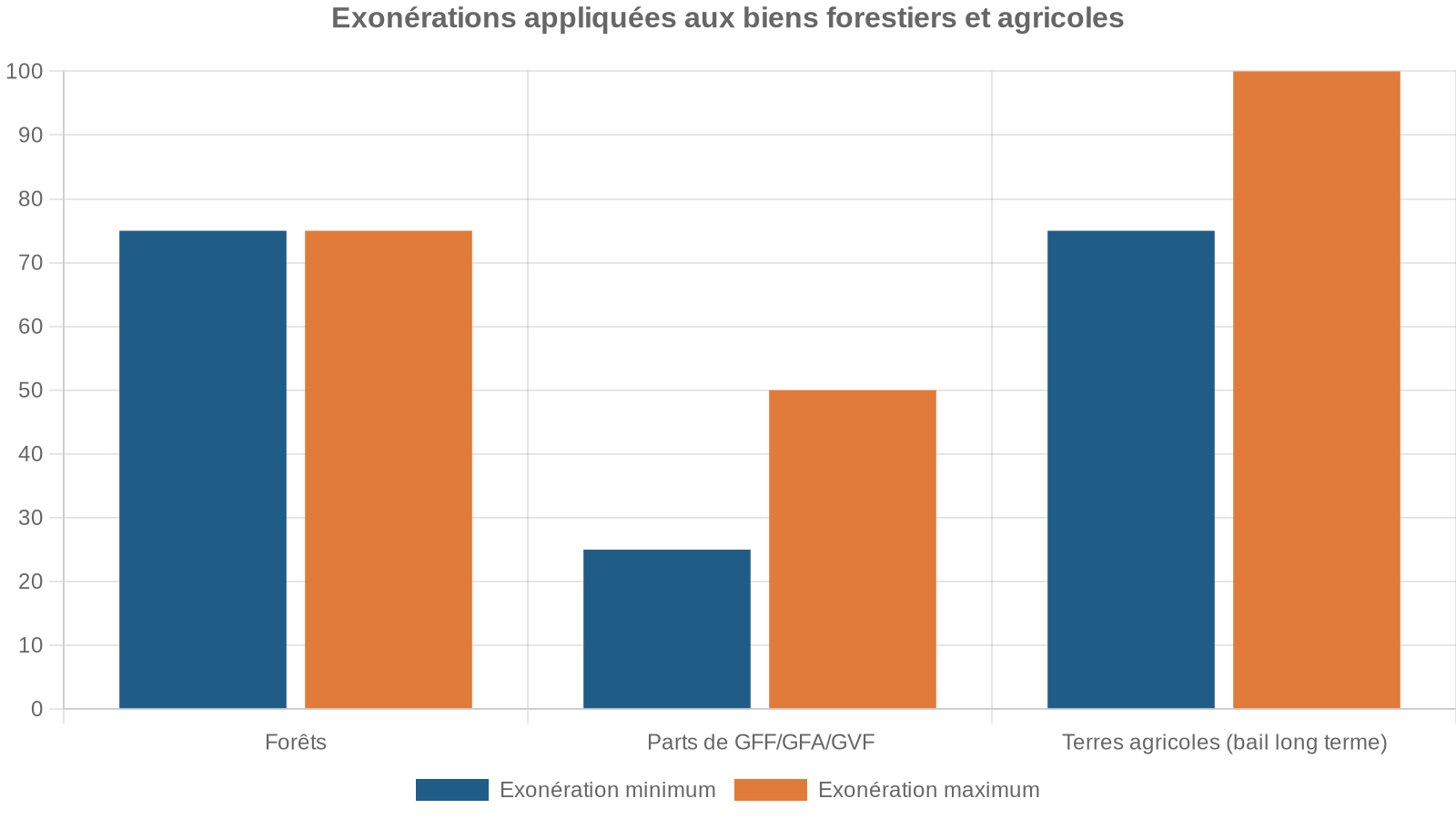

5. Forêts, groupements fonciers et terres agricoles

Le régime de faveur applicable aux biens ruraux et forestiers fait partie des « niches » historiques maintenues dans l’IFI. Selon les cas :

Ces véhicules ont le mérite de réduire à la fois l’IFI et, souvent, les droits de succession. En revanche, leur liquidité est faible, et ils supposent d’accepter un horizon de détention long et un rendement modéré.

6. La réduction IFI par les dons : un levier direct à 75 %

Contrairement à l’impôt sur le revenu, l’IFI offre très peu de réductions d’impôt en tant que telles. L’exception majeure tient aux dons. Le mécanisme est simple, spectaculaire et très encadré.

Tout don en numéraire ou en titres coté, effectué au profit d’un organisme d’intérêt général éligible (fondation reconnue d’utilité publique, établissement de recherche ou d’enseignement supérieur, association d’insertion, musée de France, etc.), ouvre droit à une réduction directe d’IFI égale à 75 % du montant versé, dans la limite de 50 000 € de réduction par an et par foyer. Ce plafond correspond à un don maximal utile de 66 667 €.

Concrètement, si votre IFI brut ressort à 10 000 €, un don de 13 333 € à un organisme éligible efface totalement l’impôt (13 333 × 75 % = 10 000 €). Votre coût réel est de 3 333 €, pour un soutien effectif de 13 333 € au bénéficiaire.

La mécanique se résume dans le tableau suivant.

| IFI brut dû | Don nécessaire pour annuler l’IFI | Réduction IFI (75 %) | Coût net pour le donateur |

|---|---|---|---|

| 5 000 € | 6 667 € | 5 000 € | 1 667 € |

| 10 000 € | 13 333 € | 10 000 € | 3 333 € |

| 30 000 € | 40 000 € | 30 000 € | 10 000 € |

| 50 000 € | 66 667 € | 50 000 € | 16 667 € |

Dès que l’IFI dépasse quelques milliers d’euros, la question devient donc : préfère‑t‑on payer cette somme au Trésor public, ou en affecter 75 % à un organisme dont on partage les causes (recherche médicale, lutte contre la pauvreté, patrimoine, éducation), pour un effort financier net identique ou légèrement supérieur ?

Quelques garde‑fous sont à noter : un don ne peut pas être utilisé en même temps pour réduire l’IFI et l’impôt sur le revenu ; il faut arbitrer. Le reçu fiscal doit être conservé quatre ans. Et il faut vérifier scrupuleusement que l’organisme entre bien dans le périmètre de l’article 978 du CGI, faute de quoi la réduction pourra être remise en cause.

SCPI, OPCI, assurance‑vie : bien mesurer l’impact IFI

Parce qu’elles se situent à la frontière entre immobilier et produits financiers, les SCPI, OPCI et unités de compte immobilières sont un terrain de jeu privilégié des stratégies IFI.

Les règles sont claires :

Les parts de SCPI sont imposables à l’IFI au prorata de la valeur des immeubles détenus, soit quasi-intégralement. Les OPCI et fonds structurés ne sont taxés que sur leur fraction immobilière si elle dépasse environ 20 %. Les unités de compte d’assurance-vie investies en SCPI, SCI ou fonds immobiliers sont incluses à hauteur de leur composante immobilière, tandis que les unités de compte actions, obligations ou monétaires restent hors du champ de l’IFI.

Il n’existe aucune « franchise » spécifique pour les SCPI en matière d’IFI. En revanche, le marché offre des SCPI investies pour partie dans des immeubles considérés comme professionnels (cliniques, entrepôts, bureaux affectés à l’activité des locataires). Seule la fraction de leur actif non professionnel (logements loués à usage d’habitation, par exemple) sera réellement prise en compte pour l’IFI.

Pour les épargnants très exposés à travers des masses importantes de SCPI, plusieurs options existent : arbitrer vers des supports financiers purs, sélectionner des SCPI majoritairement professionnelles ou logées dans des contrats d’assurance‑vie pour plus de souplesse, ou encore accepter l’IFI mais optimiser en parallèle le reste du patrimoine.

Une pression croissante malgré l’absence de réforme

En 2017, l’ISF rapportait environ 4,2 milliards d’euros et touchait 358 000 foyers. En 2024, l’IFI génère autour de 2,2 milliards (2,3 milliards en 2025) pour moins de 200 000 contribuables. Le basculement a donc divisé par deux la base taxable et le rendement, en épargnant résolument les patrimoines financiers.

Pour autant, le nombre de redevables de l’IFI progresse chaque année, sous l’effet mécanique de la hausse des prix immobiliers, alors que le seuil de 1,3 M€ reste figé. Selon la DGFiP, près des trois quarts des foyers redevables affichent un patrimoine net compris entre 1,3 et 2,57 M€, mais ils ne fournissent qu’environ un tiers du produit total de l’impôt. L’essentiel de la recette provient des patrimoines supérieurs à 2,57 M€, là où le barème s’accélère (1 % puis 1,25 % et 1,5 % au‑delà de 10 M€).

En 2026, plusieurs réformes de l’IFI ont été discutées (ISF élargi, ISF climat, impôt minimum sur les ultra-riches, taxation des fortunes improductives) sans être adoptées. Cependant, l’IFI reste une cible politique potentielle pour l’avenir.

Dans cet environnement mouvant, une chose demeure : la meilleure défense reste une bonne connaissance du droit applicable, une valorisation rigoureuse de son patrimoine et une réflexion stratégique à long terme sur la structure de ses actifs. Entre abattement sur la résidence principale, gestion fine des dettes, choix du véhicule de détention, démembrement, diversification financière et usage judicieux des dons IFI, les marges de manœuvre existent bel et bien – à condition d’anticiper, plutôt que de subir au moment de signer sa déclaration.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.